ヨーロッパ医療機器メンテナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

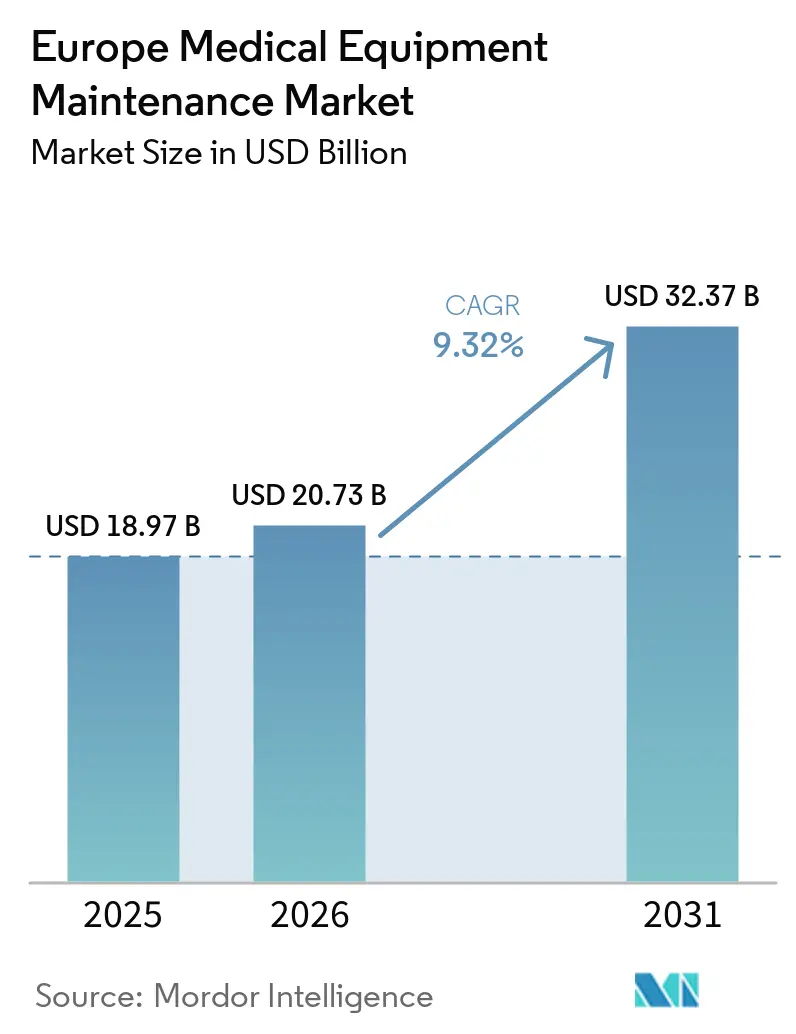

| 基準年の市場規模 (2025) | 18.97 十億米ドル |

| 市場規模 (2026) | 20.73 十億米ドル |

| 市場規模 (2031) | 32.37 十億米ドル |

| 成長率 (2026 - 2031) | 9.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ医療機器メンテナンス市場分析

ヨーロッパ医療機器メンテナンス市場規模は、2025年の189億7,000万米ドルから2026年には207億3,000万米ドルに増加し、2026年から2031年にかけてCAGR 9.32%で成長して2031年までに323億7,000万米ドルに達する見込みです。

ヨーロッパの病院は、画像診断、外科、生命維持システムの増大する設置基盤を管理しており、老朽化した多くの資産がより頻繁なサービスを必要としています。EUの医療機器コンプライアンスおよびサイバーセキュリティ要件のもとで、遠隔診断、ファームウェアアップデート、状態監視の重要性が高まるにつれ、ソフトウェア主導のサービスも増加しています。OEMは、独自部品、ファームウェアアクセス、遠隔接続を管理することでサービス提供を支配しています。しかし、病院が非画像診断資産や旧型機器にマルチベンダーカバレッジを採用するにつれ、独立系プロバイダーが支持を得ています。規制上の要求、予算制約、デジタルサービスの採用、および外来ケアの拡大が、ヨーロッパ医療機器メンテナンス市場の持続的な成長を牽引しています。

主要レポートのポイント

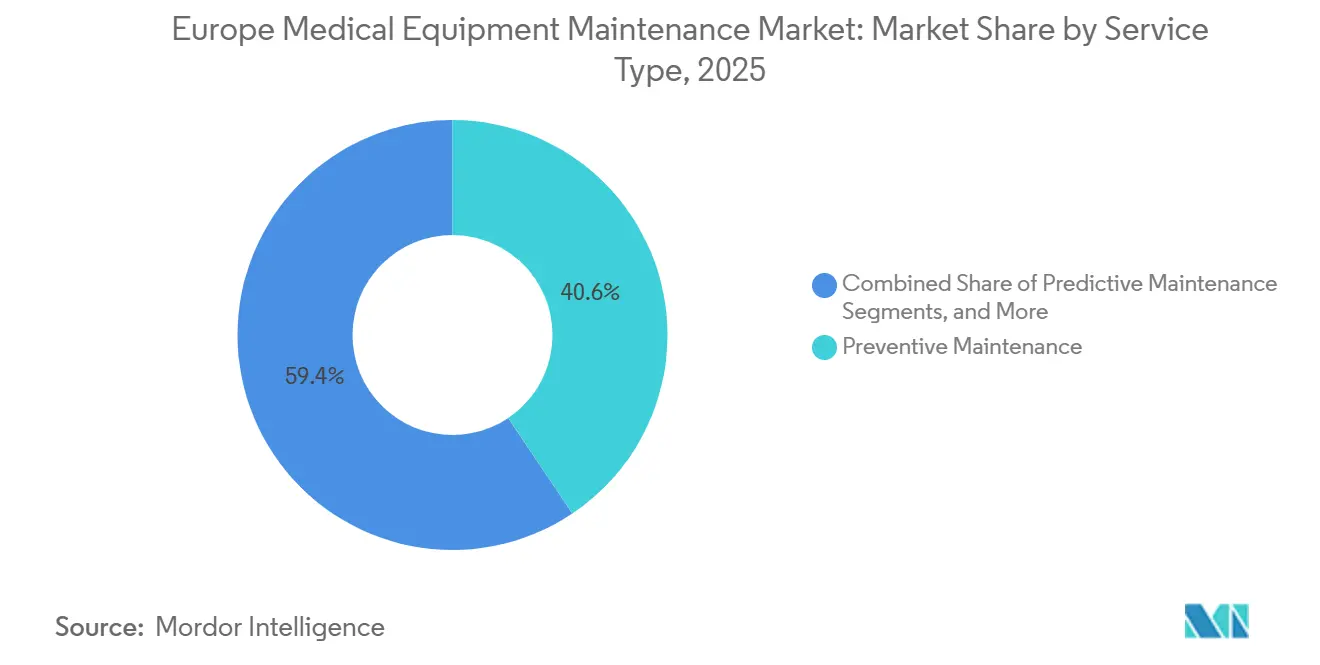

- サービスタイプ別では、予防保全が2025年に40.56%の収益シェアを占め、予知保全は2031年までに12.25%のCAGRで拡大する見込みです。

- 契約モデル別では、フルサービス契約が2025年に47.53%の収益シェアを占め、マルチベンダー契約は2031年までに11.85%のCAGRで成長する見込みです。

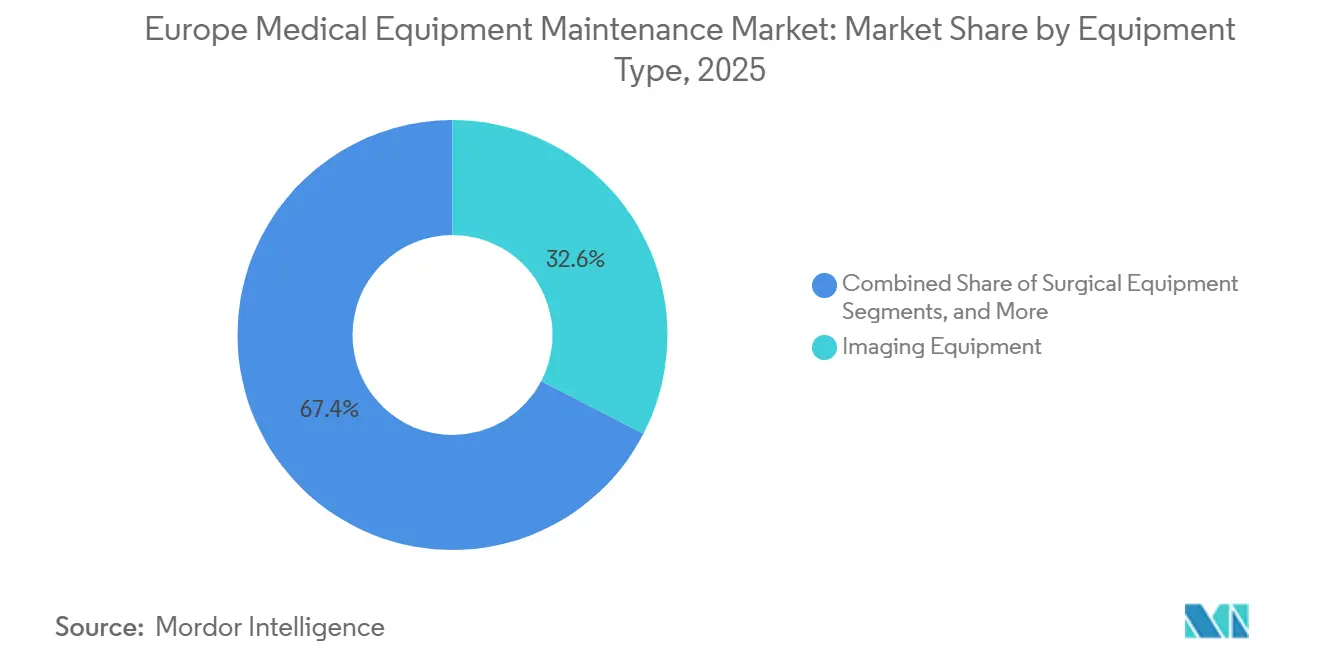

- 機器タイプ別では、画像診断機器が2025年のヨーロッパ医療機器メンテナンス市場規模の32.62%を占め、外科機器は2031年までに13.56%のCAGRで成長する見込みです。

- サービスプロバイダー別では、OEMが2025年に51.78%の収益シェアを占め、ISOは2031年までに13.7%のCAGRで成長する見込みです。

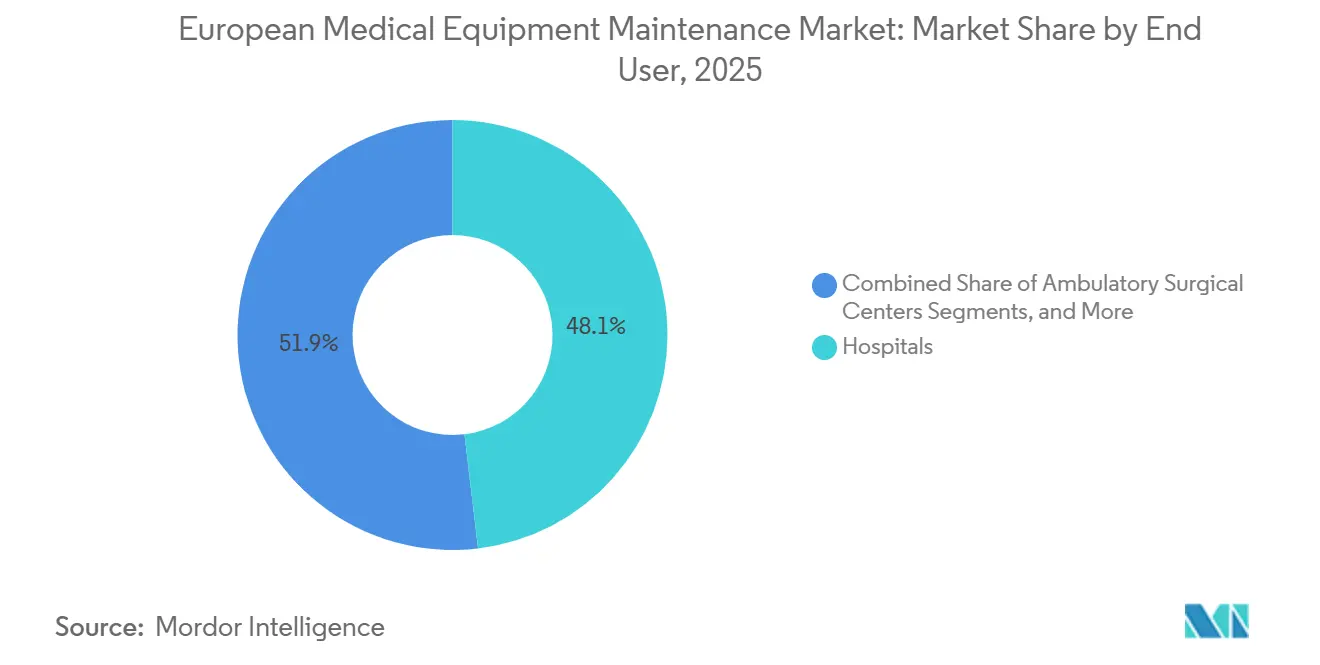

- エンドユーザー別では、病院が2025年に48.13%の収益シェアを占め、外来手術センターは2031年までに12.51%のCAGRで成長する見込みです。

- 地域別では、ドイツが2025年に24.54%の収益シェアを占め、英国は2031年までに14.20%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ医療機器メンテナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU MDRおよびポストマーケット文書化要件 | +1.5% | EU全域での義務的コンプライアンス | 短期(2年以内) |

| 高稼働率診断機器の設置基盤の増大 | +1.8% | ドイツ、フランス、ベネルクス、北欧諸国(イタリアおよびスペインでは二次的関連性) | 中期(2~4年) |

| 予知保全よび状態基準保全への移行 | +1.4% | DACH、英国、オランダ(東ヨーロッパへの波及あり) | 中期(2~4年) |

| マルチベンダー契約を支持する病院のコスト圧力 | +1.2% | スペイン、イタリア、フランス、英国 | 短期(2年以内) |

| 老朽化機器群による事後対応型サービス需要の増加 | +1.1% | 東ヨーロッパ、南ヨーロッパ、英国の二次病院 | 中期(2~4年) |

| サービス品質の国境を越えた標準化 | +0.9% | EU全域(ドイツ、フランス、オランダでの早期進展あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU MDRおよびポストマーケット文書化要件

EU MDRのもとで、ポストマーケットサーベイランスは、ヨーロッパの医療機器メンテナンス市場全体において、定期的な機器サービスを文書化されたコンプライアンス業務へと転換させました。病院およびメーカーは、継続的な安全性・品質レビューを支援するために、サービス履歴、是正措置記録、デバイスレベルの証拠を維持しなければなりません。MDCG 2025-10は、この継続的な作業を正式な品質管理プロセスに統合することを強調しています。2025年12月に提案された第87a条の追加は、サイバーセキュリティの脆弱性を報告プロセスに含め、パッチ適用、ファームウェア検証、遠隔ソフトウェアサポートの重要性を強調しています。[1] EUR-Lex、「規則(EU)2017/745、2026年1月1日時点の統合テキスト(CELEX 02017R0745-20260101)」、EUR-Lex、eur-lex.europa.eu 病院は、特にメンテナンス品質と文書化が同様に重要な高リスクの接続デバイスにおいて、タイムリーなコンプライアンス文書化を確保し、管理上の負担を軽減するために、構造化されたサービス契約をますます採用しています。

予知保全および状態基準保全への移行

予知保全は2031年までに12.25%のCAGRで成長する見込みであり、ヨーロッパの医療機器メンテナンス市場において最も成長の速いサービスタイプとなっています。この成長は、ダウンタイムを引き起こす前に障害を特定する遠隔監視、センサーデータ、ソフトウェアツールによって牽引されています。Siemens Healthineersは、サービスリクエストの60%を遠隔で解決し、現地作業の必要性を低減していると報告しています。早期の障害検出は、ダウンタイムが業務に影響を与えるMRIやCTなどの高稼働率システムにとって不可欠です。テレメトリーベースのサービスはプロバイダーの維持率も向上させ、予知保全を技術的かつ商業的な優位性としています。

高稼働率診断機器の設置基盤の増大

ヨーロッパの医療機器メンテナンス市場は、定期的なサービスを必要とするMRI、CT、PET/CTなどの高度な診断システムの設置基盤の増大から恩恵を受けています。GE HealthCareはヨーロッパ全域で3,000人以上の専門フィールドサービス技術者を運用しており、サービス需要の規を反映しています。画像診断システムがよりソフトウェア集約的になるにつれ、デバイスごとのサービス要件が増加します。厳格な生体医工学基準を持つ地域では、定期的な検証と安全確認が不可欠です。ロボット手術もメンテナンス予算を押し上げており、機器購入サイクルが異なる中でも市場の成長を確保しています。

老朽化機器群による事後対応型サービス需要の増加

老朽化したデバイス群は、予算が限られた公的システムや二次病院において、ヨーロッパの医療機器メンテナンス市場を支えています。MIDESのような独立系企業は、複雑な電気医療機器の修理やISO 13485認定の超音波プローブ修理を専門とし、標準的なOEMサポートを超えた需要に応えています。MEDSERのようなプロバイダーは、旧型のSiemens CTシステムに特化し、病院が古い画像診断資産の寿命を延ばすのを支援しています。選択的な機器更新支出は、事後対応型修理と寿命延長サービスへの継続的な需要を確保し、標準的なOEMパッケージ外での緊急修理と長期サービス機会の両方を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練した生体医工学サービスエンジニアの不足 | -1.3% | EU全域(東ヨーロッパ、スペイン、イタリア、英国でより強い圧力) | 短期(2年以内) |

| 遠隔診断におけるサイバーセキュリティリスク | -0.7% | EU全域(接続デバイス環境全体でより広い関連性) | 中期(2~4年) |

| OEMロックインおよび独自部品の制限 | -1.0% | EU全域(DACHおよび北欧諸国で最も強い) | 中期(2~4年) |

| 断片化した公的調達および入札プロセス | -0.8% | スペイン、イタリア、東ヨーロッパの一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練した生体医工学サービスエンジニアの不足

訓練を受けた生体医工学エンジニアの不足は、ヨーロッパ医療機器メンテナンス市場に引き続き課題をもたらしています。MRI、CT、ロボティクスなどの高度なシステムのサービスには専門的な技術的専門知識が必要ですが、労働力プールは拡大する設置基盤に見合うペースで成長していません。Conworxは、ドイツ、スイス、オーストリア、ベネルクス地域全体で年間6,000件以上のフィールドサービス展開を実施していると報告していますが、技術者の確保は依然として制限要因となっています。この不足により、病院はコスト重視の選択肢よりも、マルチベンダー管理、集中型ディスパッチ、包括的なトレーニングプログラムを持つプロバイダーを優先するようになっています。Siemens Healthineersのような大規模なOEMサービスネットワークは、確立されたトレーニングインフラと遠隔サポート能力から恩恵を受けています。人材パイプラインが改善されるまで、労働力の制約は地域内のサービスカバレッジ拡大を引き続き制限するでしょう。

遠隔診断におけるサイバーセキュリティリスク

遠隔診断は機器の稼働率を向上させますが、病院ネットワークをサイバーセキュリティリスクにさらし、ヨーロッパ医療機器メンテナンス市場において重大な課題をもたらしています。最近の規制は、プロバイダーが脆弱性報告、安全なアクセス、ソフトウェアアップデートを効的に管理することを要求し、堅牢なセキュリティ対策の必要性を強調しています。技術的に熟練した小規模ISOは、必要なサイバーセキュリティプロセスと文書化が不足していることが多いです。病院は、より広範な遠隔アクセスの必要性と厳格なネットワーク安全管理のバランスを取る必要があり、これが契約決定を遅らせ、市場全体の資格基準を引き上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:予防保全が基盤を維持しながら予知保全がより速く拡大

2025年、予防保全はサービスタイプ収益の40.56%を占め、ヨーロッパの医療機器メンテナンス市場において主要なサービスカテゴリーとしての地位を維持しました。これは、定期的な校正、点検、電気安全確認、計画的な部品交換における役割を反映しており、監査対応ワークフローおよびコンプライアンス要件と一致しています。計画的なサービスは、病院に予測可能な予算管理を提供し、サービスプロバイダーに事後対応型修理と比較して安定した更新基盤を提供します。

予知保全は2031年までに12.25%のCAGRで成長する見込みであり、市場において最も成長の速いセグメントとなっています。遠隔診断とデータ主導の障害検出により、特に高稼働率の画像診断および生命維持資産に対して、より早期の介入が可能になります。新しいデバイスが定期的なアップデートとパフォーマンス監視を必要とするため、ソフトウェアおよびファームウェアのサービスも重要性を増しています。病院が接続プラットフォームを採用するにつれ、ソフトウェア主導のサービス収益は従来の修理サービスよりも速く成長すると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

契約モデル別:フルサービス契約がリードしながらマルチベンダー契約が支持を得る

フルサービス契約は2025年に契約モデル収益の47.53%を占め、市場において最も好まれる構造となっています。病院は、コストの可視性、稼働率のコミットメント、簡素化されたコンプライアンス追跡のために、高価値の画像診断システムにこのモデルを好みます。内部の生体医工学チームが限られている施設にとって特に効果的であり、部品、労働力、ソフトウェアアップデート、文書化を一つの契約にまとめます。

マルチベンダー契約は2031年までに11.85%のCAGRで成長する見込みであり、多様なデバイス資産全体でサービスを統合する病院の傾向の高まりを反映しています。これらの契約は、単一の請求書、統一された報告、一貫したサービスレベルで調達を簡素化します。タイム・アンド・マテリアル契約はニッチな資産に引き続き使用されていますが、より厳格な予算管理を求める大規模病院にとっては魅力が低下しています。シェアードサービス契約も、使用頻度の低い機器をカバーるために小規模地域で支持を得ています。

機器タイプ別:画像診断機器が収益をリードしながら外科機器がより速く成長

画像診断機器は2025年に収益の32.62%を占め、市場において最大のカテゴリーとなっています。MRI、CT、PET/CT、X線、透視システムなどのシステムは、定期的な校正、ソフトウェア検証、高価値の交換部品を必要とし、一貫したサービス需要を確保しています。交換サイクルが延長された地域では、旧型X線および透視システムのメンテナンスが依然として重要です。人工呼吸器や麻酔システムを含む生命維持機器は、定期的な安全確認と計画的なサービス間隔を引き続き必要としています。

外科機器は2031年までに13.56%のCAGRで成長する見込みであり、継続的なメンテナンスニーズを生み出すロボット手術システムの採用によって牽引されています。ロボット手術システムの契約は、これらの設置に関連する定期的なサービス要件を強調しています。内視鏡、モニタリング、透析などの他のカテゴリーも、OEMおよび独立系チャネル全体で一貫したサービス需要に貢献しています。市場は従来の画像診断中心の焦点を超えて多様化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

サービスプロバイダー別:OEMが依然としてリードしながらISOが統合を通じて規模を拡大

OEMは2025年に市場シェアの51.78%を占め、独自部品、ファームウェア、メーカー固有のサービスプロトコルへのアクセスによりリーダーシップを維持しています。その優位性は、ソフトウェア管理と文書化が重要な高度な画像診断および接続システムで最も強くなっています。院内の生体医工学チームは複雑な作業を外部委託することが多く、OEMの信頼できるサービスプロバイダーとしての地位を強化しています。

ISOは2031年までに13.7%のCAGRで成長する見込みであり、最も成長の速いプロバイダーセグメントとなっています。病院はコスト上の優位性から、非画像診断資産、混合フリート、保証期間外の機器にISOをますます活用しています。大規模なISOグループは、技術者トレーニング、部品調達、全国的なカバレッジを活用して効果的に規模を拡大しています。統合が進むにつれ、調達決定は商業条件、サービスの幅、契約の簡素性へとシフトしています。

エンドユーザー別:病院が最大の基盤を提供しながら外来手術センターがより速く成長

病院は2025年にエンドユーザー収益の48.13%を占め、市場において最大の需要センターとなっています。広範なデバイスポートフォリオが、メンテナンス、是正サービス、ソフトウェアアップデート、文書化サポートへの一貫した需要を生み出しています。病院は稼働率とコンプライアンスに関して大きなプレッシャーに直面しており、サービスのアウトソーシングを実用的な選択肢としています。

外来手術センターは2031年までに12.51%のCAGRで成長する見込みであり、処置が外来設定へシフトすることによって牽引されています。これらのセンターは、内視鏡、デジタル画像診断、ロボティクスなどの高度なシステムに対して信頼性の高い機器稼働率をますます必要としています。診断画像センターと透析施設は安定したセグメントであり続け、検査室や専門クリニックは多様な需要基盤に貢献し、多くの場合より小規模なサービスプランを選択しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

2025年、ドイツはヨーロッパの医療機器メンテナンス市場の24.54%を占め、地域内最大の内市場としての地位を維持しました。この優位性は、画像診断機器の大規模な設置基盤と、文書化された計画的なメンテナンス活動を優先する規制枠組みによって牽引されています。ドイツはまた、病院がさまざまなメーカーの多様なフリートを管理し、追跡可能なサービスプロセスを重視するため、マルチベンダーサービス構造の主要な試験場としても機能しています。

英国は2031年までに14.20%のCAGRで成長する見込みであり、ヨーロッパの医療機器メンテナンスセクターにおいて最も成長の速い市場となっています。NHSの調達枠組みは、仕様から契約締結までのプロセスを合理化し、より迅速な実行と一貫した複数年のサービスカバレッジを可能にしています。GE HealthCareの2024年1月のNuffield Healthとの契約は、2億英ポンド(約2億5,400万米ドル)相当で、英国のプライベート病院ネットワーク全体の約800台のデバイスをカバーしており、管理された機器サービスモデルの規模を示しています。

スペインとイタリアは、断片化した公的調達構造にもかかわらず、ヨーロッパの医療機器メンテナンスセクターにおいて重要な中規模市場であり続けています。予算圧力により、両国の病院は非画像診断資産に対してOEM契約、マルチベンダー契約、ISOサポートサービスの組み合わせを模索するようになっています。南ヨーロッパにおけるMedisolveの拡大はこのトレンドを反映しており、独立系プレーヤーが増加する診断画像診断ワークロードに対応するためにより大きな地域プラットフォームの構築を目指しています。主要な西ヨーロッパ市場を超えて、ヨーロッパの残りの地域は、病院が機器を近代化し、ドイツや英国で普及しているサービスモデルを採用するにつれ、追加の成長機会を提供しています。新しい接続デバイス、旧型フリートのサポート、単発介入から契約ベースのメンテナンスへのシフトからの成長が期待されています。

競合ランドスケープ

ヨーロッパ医療機器メンテナンス市場では、上位層が中程度に集中しているにもかかわらず、単一の企業が支配的な地位を占めていません。Siemens HealthineersやGE HealthCare Deutschlandなどの主要OEMは、オリジナル部品、ファームウェアアクセス、遠隔診断インフラの管理を活用しています。この管理は、接続された画像診断および外科プラットフォームにとって特に重要です。一方、多様な地域・国内ISOが市場のロングテールを形成し、主に価格、柔軟性、マルチベンダーカバレッジで競争しています。その結果、競争は進化し、故障修理よりも契約範囲とサービス統合を重視するようになっています。このシフトは、ヨーロッパ医療機器メンテナンスランドスケープにおけるライフサイクル管理、文書化サポート、デジタル稼働率ツールへの関心の高まりを浮き彫りにしています。

テクノロジーはヨーロッパの医療機器メンテナンス市場における主要な差別化要因です。Siemens Healthineersはサービスインフラ通じてサービスリクエストの約60%を遠隔で解決し、現地訪問を削減して病院の対応時間を短縮しています。同様に、GE HealthCareは階層型サービス構造を採用して、多様な機器環境全体での稼働率コミットメントと監視を強化しています。デバイステレメトリーと遠隔サポートに依存する病院は、プロバイダーを迅速に切り替える可能性が低くなっています。規制文書化とサイバーセキュリティ要件がこの優位性をさらに強化し、サービス品質の確保においてソフトウェア管理がフィールドエンジニアリングと同様に重要となっています。

独立系プロバイダーは効果的に競争するために事業を拡大しています。2026年3月のMedisolveによるスペインのCEDYT S.A.の買収は、2025年9月のSincronisによるLogic S.r.l.の買収や2025年10月のPolygon GroupによるHCEの過半数株式取得など、以前の動きに続くものであり、ISOレイヤー内での急速な統合を反映しています。さらに、GE HealthCareの2024年1月のNuffield Healthとの契約やSiemens Healthineersの2026年6月のHullでの透視メンテナンス契約は、主要企業が長期契約を通じて定期的なサービス収益を確保する方法を示しています。保証期間外の画像診断サポート、ソフトウェアコンプライアンス、外来サービスバンドルには機会が残っており、標準化されたOEMの提供がコスト効率や特異性に欠ける場合があります。これにより、ヨーロッパ医療機器メンテナンス市場は強力な上位層を維持しながらも、ニッチセグメントにおける集中した独立系プレーヤーからの挑戦に開かれています。

ヨーロッパ医療機器メンテナンス産業リーダー

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Medtronic plc

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Siemens Healthineersは、Castle Hill病院のArtis Zee多目的透視画像システムに対して、2026年6月から2036年6月まで有効な10年間、33万1,632英ポンド(44万4,980.50米ドル)のメンテナンス契約を締結しました。

- 2026年3月:MedisolveはスペインのCEDYT S.A.の過半数株式を取得し、メンテナンスポートフォリオを3,600台以上の診断画像機器に拡大し、グループ収益1億8,000万ユーロ(1億7,300万米ドル)を達成しました。

- 2025年12月:医療機器調整グループがMDCG 2025-10を発行し、医療機器および体外診断薬の証拠に基づくメンテナンス文書化とポストマーケットサーベイランスを強調しました。

- 2025年10月:Polygon GroupがHCEの過半数株式を取得し、南ヨーロッパにおける高度技術画像診断機器メンテナンスでの地位を強化しました。

ヨーロッパ医療機器メンテナンス市場レポートの範囲

レポートの範囲として、医療機器メンテナンスとは、医療機器(X線装置や心臓モニターなど)に対して行われる定期的なケア、安全確認、修理のことです。これにより機器が適切に機能し続けます。突然の故障を防ぎ、正確な検査結果を確保し、患者の安全を守ります。

ヨーロッパ医療機器メンテナンス市場は、サービスタイプ、契約モデル、機器タイプ、サービスプロバイダー、エンドユーザー、地域によってセグメント化されています。サービスタイプ別では、市場は予防保全、是正保全、運用保全、予知保全、ソフトウェアおよびファームウェアアップデートを含みます。契約モデル別では、市場はフルサービス契約、シェアードサービス契約、タイム・アンド・マテリアル契約、マルチベンダー契約にセグメント化されています。機器タイプ別では、市場は画像診断機器(磁気共鳴画像(MRI)、コンピュータ断層撮影(CT)、X線および透視システム、超音波システム、核医学およびPETシステム)、外科機器(電気外科デバイス、ロボット手術システム、低侵襲外科デバイス)、生命維持機器(人工呼吸器および麻酔機器)、その他の医療機器(内視鏡デバイス、患者モニタリングシステム、透析機器)に分類されています。サービスプロバイダー別では、市場はオリジナル機器メーカー、独立系サービス組織、院内生体医工学チームにセグメント化されています。エンドユーザー別では、市場は病院、診断画像センター、外来手術センター、透析センター、検査室、歯科および専門クリニック、その他にセグメント化されています。地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ全体で分析されています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 予防保全 |

| 是正保全 |

| 運用保全 |

| 予知保全 |

| ソフトウェアおよびファームウェアアップデート |

| フルサービス契約 |

| シェアードサービス契約 |

| タイム・アンド・マテリアル契約 |

| マルチベンダー契約 |

| 画像診断機器 | 磁気共鳴画像(MRI) |

| コンピュータ断層撮影(CT) | |

| X線および透視システム | |

| 超音波システム | |

| 核医学およびPETシステム | |

| 外科機器 | 電気外科デバイス |

| ロボット手術システム | |

| 低侵襲外科デバイス | |

| 生命維持機器 | 人工呼吸器 |

| 麻酔機器 | |

| その他の医療機器 | 内視鏡デバイス |

| 患者モニタリングシステム | |

| 透析機器 |

| オリジナル機器メーカー |

| 独立系サービス組織 |

| 院内生体医工学チーム |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 透析センター |

| 検査室 |

| 歯科および専門クリニック |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| サービスタイプ別 | 予防保全 | |

| 是正保全 | ||

| 運用保全 | ||

| 予知保全 | ||

| ソフトウェアおよびファームウェアアップデート | ||

| 約モデル別 | フルサービス契約 | |

| シェアードサービス契約 | ||

| タイム・アンド・マテリアル契約 | ||

| マルチベンダー契約 | ||

| 機器タイプ別 | 画像診断機器 | 磁気共鳴画像(MRI) |

| コンピュータ断層撮影(CT) | ||

| X線および透視システム | ||

| 超音波システム | ||

| 核医学およびPETシステム | ||

| 外科機器 | 電気外科デバイス | |

| ロボット手術システム | ||

| 低侵襲外科デバイス | ||

| 生命維持機器 | 人工呼吸器 | |

| 麻酔機器 | ||

| その他の医療機器 | 内視鏡デバイス | |

| 患者モニタリングシステム | ||

| 透析機器 | ||

| サービスプロバイダー別 | オリジナル機器メーカー | |

| 独立系サービス組織 | ||

| 院内生体医工学チーム | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| 透析センター | ||

| 検査室 | ||

| 歯科および専門クリニック | ||

| その他 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパにおける医療機器メンテナンスの2031年の見通しは?

このセクターは2026年の207億3,000万米ドルから2031年までに323億7,000万米ドルに達し、CAGR 9.32%で成長する見込みです。

ヨーロッパで現在収益をリードしているサービスタイプはどれですか?

予防保全は2025年にサービスタイプ収益の40.56%でリードしました。これは、病院が依然として計画的なサービス、安全確認、コンプライアンス文書化に依存しているためです。

地域のどの部分が最も速く拡大していますか?

英国は2031年までに14.20%のCAGRで成長すると予測されており、枠組み主導の調達と複数年のサービス契約によって支えられています。

OEMが独立系サービスプロバイダーより依然として優位にある理由は何ですか?

OEMは2025年に51.78%の収益シェアを占めました。これは、独自部品、ファームウェアアクセス、遠隔診断、サービス文書化サポートを管理しているためです。

外科機器メンテナンスのより速い成長を牽引しているものは何ですか?

外科機器は2031年までに13.56%のCAGRで成長する見込みであり、ロボット手術システムが設置時から定期的なメンテナンス需要を生み出しているためです。

最も強い将来の需要を生み出しているエンドユーザーはどれですか?

病院は2025年に48.13%の収益シェアで最大のエンドユーザーグループであり続け、外来手術センターは2031年までに12.51%のCAGRで最も速く成長しています。

最終更新日: