デジタル糖尿病管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

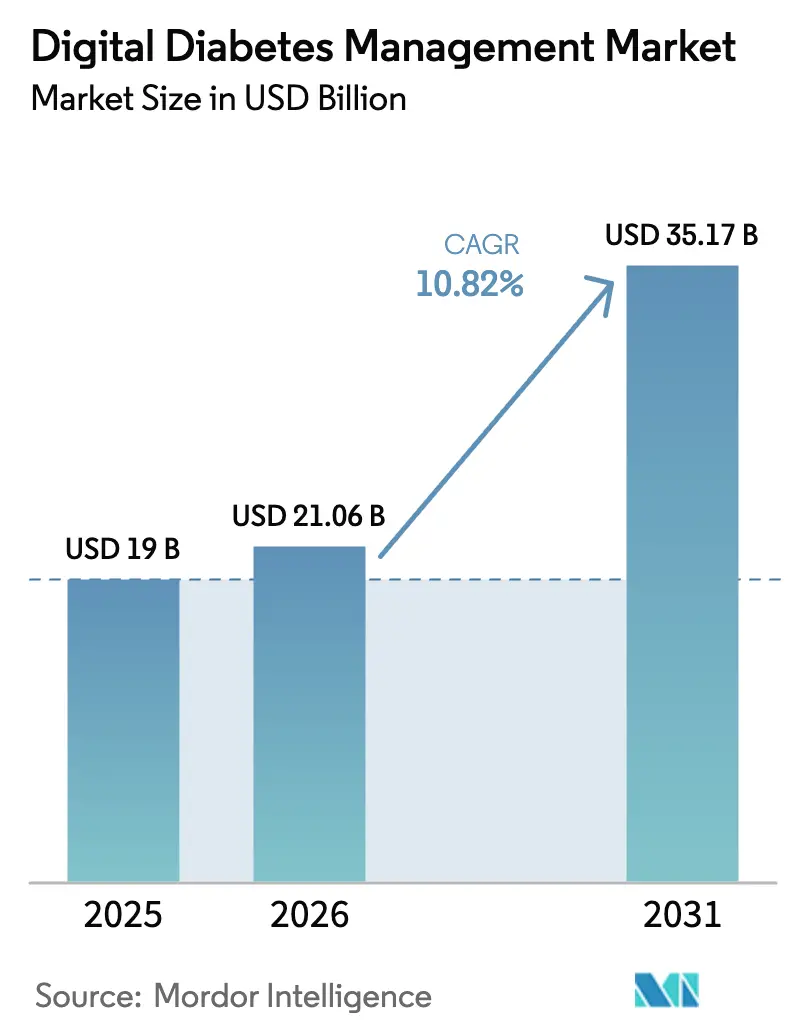

| 市場規模 (2026) | 21.06 十億米ドル |

| 市場規模 (2031) | 35.17 十億米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

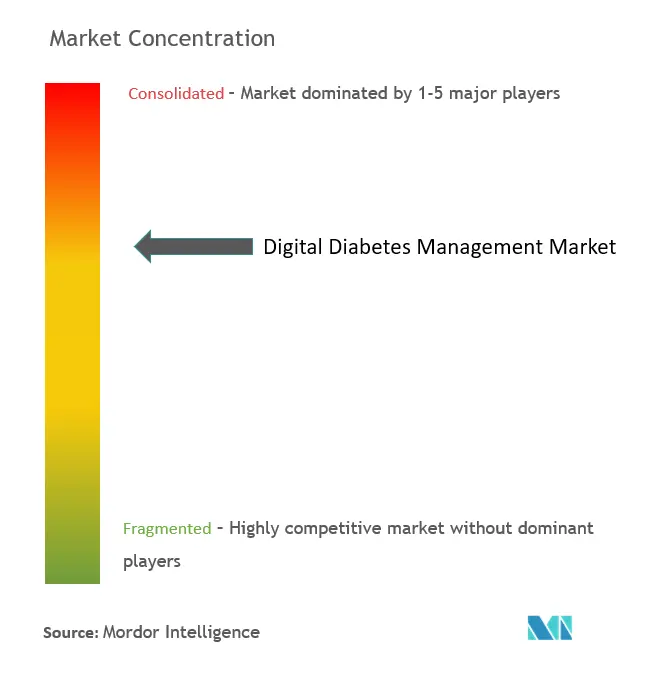

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル糖尿病管理市場分析

2026年のデジタル糖尿病管理市場規模は210億6,000万米ドルと推定され、2025年の190億米ドルから成長し、2031年には351億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 10.82%で成長しています。この成長は、持続血糖モニタリング(CGM)、人工知能(AI)駆動の投与アルゴリズム、および価値に基づく償還の収束を反映しており、糖尿病ケアを事後的なモニタリングから予測的・精密介入へと移行させています。規制の機動性——米国食品医薬品局(FDA)の合理化された市販(OTC)CGM承認に代表される——は処方の障壁を取り除き、消費者のアクセスを拡大しています。医療機器メーカーとソフトウェアイノベーターのパートナーシップが従来のイノベーションサイクルを短縮する一方、遠隔モニタリング償還コードは血糖コントロールにおける実証可能なアウトカム改善に対して医療提供者に報酬を与えています。同時に、スマートフォンの普及とデジタルリテラシーの向上——特にアジア太平洋全域——に伴い、セルフケアツールに対する患者需要が世界的に高まっています。デバイスメーカーがAIを組み込んでインスリン投与を個別化する中、競争の激化が進んでいますが、プライバシーコンプライアンスコストや新興のGLP-1薬物療法が市場の逆風を生み出しています。

主要レポートのポイント

- 製品カテゴリー別では、持続血糖モニタリングシステムが2025年のデジタル糖尿病管理市場において47.68%の収益シェアをリードし、スマートインスリンポンプは2031年までCAGR 11.74%で拡大する見込みです。

- タイプ別では、ウェアラブルが2025年のデジタル糖尿病管理市場シェアの54.90%を占め、ハンドヘルドデバイスは2031年までCAGR 11.42%で成長すると予測されています。

- エンドユーザー別では、自己/在宅医療が2025年のデジタル糖尿病管理市場規模の64.05%を占め、病院・専門糖尿病クリニックは2031年までCAGR 11.55%で拡大しています。

- 地域別では、北米が2025年のデジタル糖尿病管理市場において41.95%のシェアを維持し、アジア太平洋は2031年までCAGR 11.98%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

デジタル糖尿病管理市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CGMおよびハイブリッドクローズドループシステムの急速な普及 | +2.5% | 北米・欧州主導のグローバル | 中期(2~4年) |

| 電子健康記録(EHR)と統合されたスマートフォン駆動の糖尿病アプリ | +1.8% | グローバル、アジア太平洋で加速 | 短期(2年以内) |

| 遠隔モニタリングに対する価値に基づくケアおよび償還へのシフト | +1.2% | 北米・欧州 | 長期(4年以上) |

| AI搭載の予測投与とデジタルツイン | +0.9% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| 2型糖尿病(T2D)大衆市場を対象としたOTC CGM承認 | +0.7% | 北米、欧州へ拡大 | 短期(2年以内) |

| ウェルネスプランにおける雇用主負担のデジタル治療薬 | +0.6% | 北米、欧州で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CGMおよびハイブリッドクローズドループシステムの急速な普及

CGMデータと自動インスリン投与を融合したハイブリッドクローズドループエコシステムは、従来のポンプ療法と比較して目標範囲内時間(TIR)のパフォーマンスを15~20パーセントポイント向上させ、長期的な合併症率の低下をもたらしています[1]糖尿病科学技術ジャーナル、「ハイブリッドクローズドループシステムによる目標範囲内時間の改善」、sagepub.com。ソフトウェアアップデートに関するFDAの事前変更管理計画は、イテレーションサイクルを数年から数ヶ月に短縮し、ベンダーが新規申請なしにアルゴリズムを継続的に改良できるようにしています。新しいCGMセンサーはリアルタイムのケトン追跡機能を追加し、急性疾患時の糖尿病性ケトアシドーシス(DKA)イベントを減少させています。臨床的な成果にもかかわらず、保険適用のギャップが依然として存在し、ハイブリッドシステムの償還を受けている適格患者はわずか40%にとどまり、主要市場での普及を制限しています。より多くの長期的なエビデンスが蓄積されるにつれ、支払者は総医療費の節約を認識し、デジタル糖尿病管理市場のより広範な拡大を支援することが期待されています。

電子健康記録(EHR)と統合されたスマートフォン駆動の糖尿病アプリ

処方グレードのアプリは、CGM、食事記録、歩数を組み合わせたアルゴリズムによるインスリン推奨を提供し、散発的な臨床受診をデータ豊富な遠隔診療に変革しています。医療情報相互運用性規格(FHIR)APIはアプリと病院システム間の双方向データフローを容易にしていますが、多くの医療提供者はストリーミング血糖フィードに対応するITリソースをいまだ欠いています。無作為化試験では、スマートフォン統合ツールが標準ケアを補完する場合、HbA1cが0.5~0.8%低下することが示されています。エンゲージメントレベルは通常6ヶ月後に低下するため、開発者はソーシャルサポートの促進やゲーミフィケーションを組み込んで使用継続を維持しています。GlookoやmySugrなどのエコシステムプラットフォームは、服薬追跡、栄養コーチング、遠隔診療をバンドルすることでスケールアップし、デジタル糖尿病管理市場内での定着性を強化しています。

遠隔モニタリングに対する価値に基づくケアおよび償還へのシフト

新しい遠隔患者モニタリング(RPM)の現行手続き用語(CPT)コードは、CGMデータのレビューに対して医師に償還を行い、デバイスコストを相殺する予測可能な収益源を生み出しています。メディケア・アドバンテージプランは、ベンダーへの支払いを目標範囲内時間の指標と入院削減に連動させるアウトカムベースの契約を先駆けており、利害関係者全体の経済的インセンティブを整合させています。ケアパスウェイにRPMを組み込んだ医療提供者は、12~18ヶ月間で救急外来受診が20~30%減少したと報告しています。HbA1cを超えたアウトカム指標の標準化は依然として課題ですが、初期の指標は意味のあるコスト削減を示しており、デジタル糖尿病管理市場を支えています。

AI搭載の予測投与とデジタルツイン

機械学習モデルは、数年分のセンサー読み取り値、食事日記、運動トレンドを分析し、血糖軌跡を予測して逸脱の数分前にマイクロボーラス調整を提案します。デジタルツインシミュレーションにより、臨床医は実際の適用前にシリコ上で治療変更をテストでき、用量調整サイクルを数週間から数時間に短縮します。医療機器としてのソフトウェア(SaMD)の規制フレームワークは継続学習アルゴリズムに対応するようになりましたが、文書化の負担は依然として小規模開発者にとって課題となっています。初期試験では、AIガイド投与が内分泌専門医の入力に匹敵する血糖アウトカムを達成しながら、臨床医の作業負荷を軽減することが示されています。より広範な採用は、民族および年齢コホート全体でアルゴリズムバイアスを防ぐ多様なトレーニングデータセットにかかっており、これはデジタル糖尿病管理市場の公平な成長にとって重要な要素です。

デジタル糖尿病管理市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーコンプライアンスコスト | −1.4% | グローバル、欧州(一般データ保護規則(GDPR))でより厳格 | 短期(2年以内) |

| 新興市場におけるブロードバンド・スマートフォン普及の不均等 | −0.8% | アジア太平洋、中東・アフリカ(MEA)、ラテンアメリカ | 長期(4年以上) |

| AIをSaMDとするリスク分類の規制の遅れ | −0.6% | グローバル、管轄によって異なる | 中期(2~4年) |

| デバイス採用を侵食するGLP-1薬の勢い | −0.5% | 北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーコンプライアンスコスト

接続されたCGMおよび投与アプリを導入する医療システムは、年間プライバシープログラムの支出が280万米ドルを超える場合があり、GDPRの罰則が非コンプライアンスのリスクを増幅させています[2]欧州委員会、「医療ITにおけるGDPRコンプライアンスコスト」、commission.europa.eu。新興ベンダーは多くの場合、暗号化、監査ログ、侵害通知インフラに運営予算の15~25%を割り当てており、市場参入を遅らせています。CGMセンサー、ポンプ、スマートフォンアプリ、電子健康記録(EHR)ポータルがすべて個人データを共有するため、マルチデバイスの同意管理は複雑です。サイバーセキュリティ保険料が上昇する中、小規模な医療機関は新しいプラットフォームの導入をためらい、デジタル糖尿病管理市場の近期成長を抑制しています。

デバイス採用を侵食するGLP-1薬の勢い

GLP-1受容体作動薬は食後血糖曲線を平坦化し、多くの2型患者が血糖測定頻度を40~60%減少させています。保険会社はタブレット療法がハードウェアの必要性を相殺すると仮定し、デバイスよりもGLP-1の適用範囲を優先することが多いです。デバイスメーカーは、薬物アドヒアランスと食事選択を強化する補完的なバイオフィードバックループとしてCGMを再ポジショニングしています。しかし、月額800~1,200米ドルの薬剤コストと、CGMがGLP-1の用量調整を最適化できるという新たなエビデンスは、完全な代替ではなく混合した長期的影響を示唆しており、デジタル糖尿病管理市場の中期的な拡大を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

デジタル糖尿病管理市場セグメント分析

タイプ別:

ウェアラブルがシームレスな統合を推進ウェアラブルデバイスは2025年のデジタル糖尿病管理市場において54.90%の収益シェアを占め、スマートフォンにワイヤレス同期する目立たないパッチセンサーとチューブレスポンプに対する消費者の好みを反映しています。ウェアラブルのセグメントレベルのデジタル糖尿病管理市場規模は、CAGR 10.18%でハンドヘルドの採用を上回り、2031年までに186億3,000万米ドルに達すると予測されています。パッチCGMは指先穿刺によるキャリブレーションを不要にし、アドヒアランスを向上させる一方、スマートウォッチはリアルタイムの血糖アラートを表示し始め、即時の行動変容を促しています。

ハンドヘルドデバイスは絶対値では小さいものの、クラウドポータルに読み取り値を自動アップロードするBluetooth血糖計に牽引され、CAGR 11.42%で上昇しています。AI強化メーターはトレンド分析に基づいてインスリン投与範囲を推奨するようになり、ポンプシステムとの機能差を縮小しています。ラテンアメリカやアジアの一部のコスト重視市場が手頃な入口を求める中、接続メーターはデジタル糖尿病管理市場を多様化・アクセス可能な状態に保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:

CGMシステムがイノベーションをリード持続血糖モニタリングシステムは2025年に47.68%の市場シェアで支配的であり、セグメントのデジタル糖尿病管理市場規模は90億6,000万米ドルに相当します。Dexcom SteloおよびAbbott Libre RioのOTC承認は、以前は処方の障壁に直面していた広大な2型患者層を開拓し、規模の優位性を強化しています。

スマートインスリンポンプは、クローズドループ自動化が普及するにつれ、2031年までに最速のCAGR 11.74%を記録する見込みです。スマートペンと接続キャップは注射ベースのレジメンに対応し、CGMと統合する分析ダッシュボードに投与データを提供します。データ管理・分析プラットフォームはマルチデバイスのフィードを集約し、臨床医に集団レベルのダッシュボードを提供しており、この相互運用性によりデジタル糖尿病管理産業はデータ中心のエコシステムとして確固たる地位を維持しています。

エンドユーザー別:

在宅医療の変革自己/在宅医療は、パンデミック時代の遠隔医療が仮想糖尿病コーチングと遠隔CGM共有を標準化したことで、2025年の需要の64.05%を占めました。目標範囲内時間の進歩と低血糖エピソードの減少が長期的なユーザーロイヤルティを育み、デジタル糖尿病管理市場をさらに押し上げています。

病院および専門クリニックは、入院患者の血糖コントロールプロトコルがリアルタイムCGMストリームを採用してDKA入院を減少させるにつれ、年間11.55%の成長が予測されています。学術機関は代謝フェノタイピング研究に研究グレードのCGMデータセットをますます活用し、高解像度センサーの調達を拡大しています。雇用主が提供するウェルネスプログラムは在宅モニタリングを強化し、従来のケアサイトの境界を曖昧にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米デジタル糖尿病管理市場

北米は2025年に41.95%の市場シェアを占め、CGMおよびRPMに対する広範な保険適用と、SaMD承認を加速するFDAのデジタルヘルス・センター・オブ・エクセレンスが牽引していま。地域のデジタル糖尿病管理市場規模は、2型糖尿病罹患率の上昇を伴う高齢化コホートに牽引され、2031年までに141.21 ビリオン 米ドルに達すると予測されています。38州で制定されたテレヘルス償還同等法が農村部へのアクセスを改善し、雇用主負担のデジタル治療薬は自己保険企業の間で引き続き拡大しています。

欧州デジタル糖尿病管理市場

欧州は成熟しているものの機会に富んだ市場です。厳格なデータ保護規則が信頼性を高める一方、医療機器規制のもとでデバイス承認のタイムラインが長期化しています。ドイツのDiGAファストトラック・アプリ償還制度は、処方デジタル治療薬を統合するためのモデルとして機能しています。フランスおよび北欧諸国は、小児1型糖尿病コホートを対象とした国家CGM調達のパイロットを実施しており、デジタル糖尿病管理市場が緩やかながら安定した成長を維持することを確実にしています。

アジア太平洋・中東アフリカ・南米デジタル糖尿病管理市場

アジア太平洋地域はCAGR 11.98%で最も急成長している地域であり、5Gの展開、スマートォンの低価格化、中国・インド・インドネシアにおける国家eヘルス推進政策が成長を牽引しています。各国政府は国内CGM製造を補助し、参入価格を引き下げています。ただし、農村部における広帯域通信の格差や多様な規制フレームワークが実行上のリスクをもたらしています。中東・アフリカおよび南米は、インフラ整備が進む中で一桁台の成長を記録しており、企業向けウェルネスプログラムおよび自費払いセグメントが初期の普及を牽引しています。

競争環境

デジタル糖尿病管理市場は中程度の集中度を維持しています。AbbottとMedtronicのアライアンスはFreeStyle Libreセンサーとインスリン投与アルゴリズムを統合し、補完的な強みを結集して支払者および統合デリバリーネットワーク(IDN)でのフォーミュラリーを確保しています。Dexcomはソフトウェア駆動のエコシステム拡張に注力し、Gシリーズ全体に食事記録AIと予測アラートのアップグレードを追加しています。InsuletのOmnipod GOは2型糖尿病の基礎インスリンのみを必要とするユーザーをターゲットとし、チューブの複雑さなしに対象人口を拡大しています。

Bigfoot Biomedical、One Drop、Glookoなどの新興プレーヤーは、クラウドアーキテクチャと直接消費者向けアプリ配信を活用して従来のチャネルコストを削減しています。多くはセンサーデータをアナリティクス・アズ・ア・サービスモデルの下でライセンス供与し、ハードウェア販売者ではなく集団健康の実現者として自らを位置づけています。薬局チェーンや雇用主とのパートナーシップがリーチを拡大しています。

戦略的M&Aは依然として活発です。Tandemはリアルタイムデータエンジンのためにアルゴリズム専門企業Sugarmate社を買収し、AscensiaはSenseonicsと植込み型CGMのパートナーシップを締結しており、高度なデータレイヤーによる差別化競争を示しています。ベンダーのロードマップはAI対応の意思決定支援、マルチパラメータウェアラブルの融合、地域固有の手頃な価格戦略を重視しており、デジタル糖尿病管理市場内の競争ダイナミズムを総合的に維持しています。

デジタル糖尿病管理産業リーダー

Abbott

F. Hoffmann-La Roche Ltd.

Insulet Corporation

Dexcom

Medtronic

- *免責事項:主要選手の並び順不同

デジタル糖尿病管理市場の対象企業

- Abbott Laboratories

- Medtronic

- Dexcom

- Roche

- Ascensia

- Lifescan

- Beckton Dickinson

- Insulet

- Sanofi

- Bayer

- B. Braun

- Tandem Diabetes Care

- Ypsomed

- Omada Health

- Glooko

- Bigfoot Biomedical

- Senseonics

- AgaMatrix

- MySugr (Roche)

- One Drop

デジタル糖尿病管理市場における最近の業界動向

- 2024年11月:Medtronic plcは、InPenアプリの食事忘れ投与検出機能についてFDA認可を取得し、Simplera CGM統合を備えたスマートMDIシステムへの道を開きました。

- 2024年1月:AbbottとTandem Diabetes Careは、FreeStyle Libre 2 Plusセンサーと統合されたControl-IQ対応t:slim X2ポンプの米国での提供を開始しました。

- 2023年4月:Insulet Corporationは、毎日の基礎インスリンを必要とする2型糖尿病の成人向けチューブレスインスリン投与デバイスOmnipod GOについてFDA認可を取得しました。

- 2023年3月:Becton Dickinsonは、患者、介護者、教育者向けにカリキュラムベースのガイダンスを提供するBD糖尿病ケアアプリを発表しました。

グローバルデジタル糖尿病管理市場レポートの範囲

デジタルヘルス管理には、糖尿病患者のケアにおいて重要な役割を果たし、自己管理を簡素化するデバイス、サービス、プラットフォームが含まれます。

デジタル糖尿病管理市場は、タイプ(ウェアラブルデバイスおよびハンドヘルドデバイス)、製品(スマート血糖計、持続血糖モニタリングシステム、スマートインスリンペン、スマートインスリンポンプ、アプリ)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。

レポートは上記セグメントの金額(米ドル)および数量(ユニット)を提供しています。

セグメンテーションの概要

| ウェアラブルデバイス | パッチCGM |

| スマートインスリンポンプ | |

| ハンドヘルドデバイス | スマート血糖計 |

| 持続血糖モニタリングシステム |

| スマート血糖計 |

| スマートインスリンポンプ |

| スマートインスリンペン |

| 糖尿病管理アプリ |

| データ管理・分析プラットフォーム |

| 自己/在宅医療 |

| 病院・専門糖尿病クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | ウェアラブルデバイス | パッチCGM |

| スマートインスリンポンプ | ||

| ハンドヘルドデバイス | スマート血糖計 | |

| 製品別 | 持続血糖モニタリングシステム | |

| スマート血糖計 | ||

| スマートインスリンポンプ | ||

| スマートインスリンペン | ||

| 糖尿病管理アプリ | ||

| データ管理・分析プラットフォーム | ||

| エンドユーザー別 | 自己/在宅医療 | |

| 病院・専門糖尿病クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デジタル糖尿病管理市場の規模はどのくらいですか?

デジタル糖尿病管理市場規模は2026年に210億6,000万米ドルに達し、CAGR 10.82%で成長して2031年までに351億7,000万米ドルに達すると予測されています。

どの製品セグメントが現在市場をリードしていますか?

持続血糖モニタリングシステムが2025年の収益の47.68%を占め、最大の製品カテゴリーとなっています。

デジタル糖尿病管理市場の主要プレーヤーは誰ですか?

Abbott、F. Hoffmann-La Roche Ltd.、Insulet Corporation、Dexcom、Medtronicがデジタル糖尿病管理市場で事業を展開する主要企業です。

デジタル糖尿病管理市場で最も急成長している地域はどこですか?

アジア太平洋が最も急成長している地域であり、2031年までCAGR 11.98%で拡大しています。

デジタル糖尿病管理市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がデジタル糖尿病管理市場で最大の市場シェアを占めています。

最終更新日: