医療機器試験・認証市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

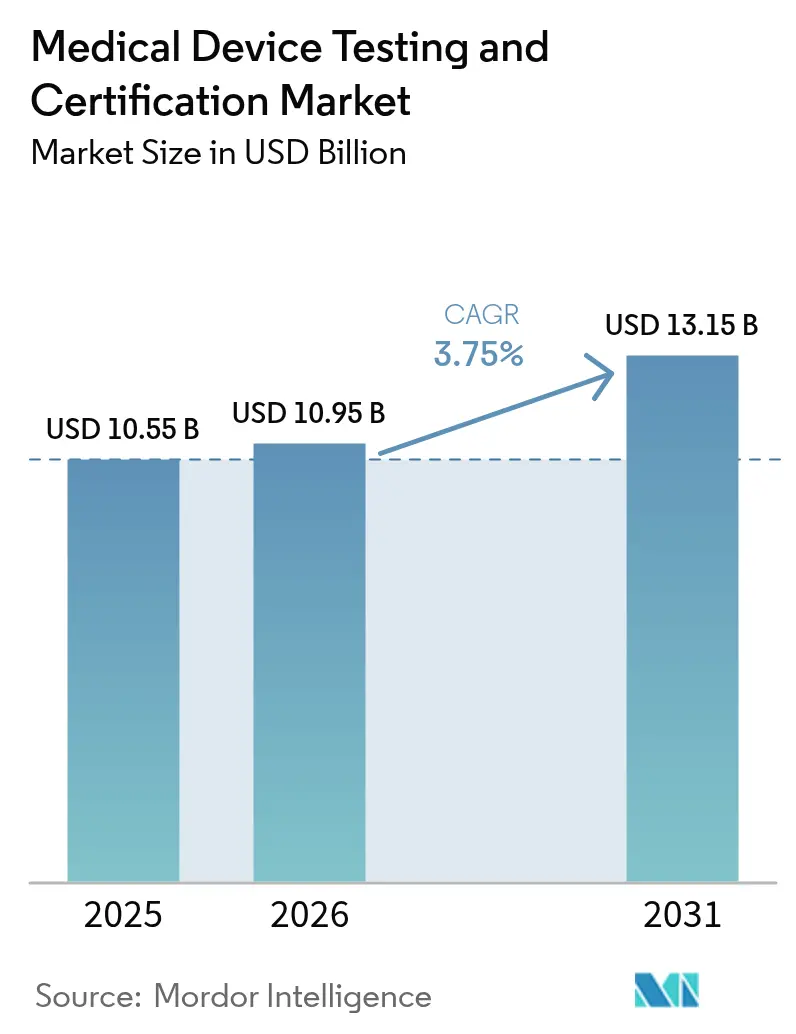

| 市場規模 (2026) | 10.95 十億米ドル |

| 市場規模 (2031) | 13.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器試験・認証市場分析

医療機器試験・認証市場規模は2025年に105億5,000万米ドルと評価され、2026年の109億5,000万米ドルから2031年には131億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.75%です。需要は、EU医療機器規則(MDR)と米国食品医薬品局(FDA)のサイバーセキュリティ義務の同時施行によって形成されており、いずれも検証範囲と文書化の深度を拡大しています。中リスクのクラスII機器がコンプライアンス量を支配する一方、急増するAI/MLアルゴリズムと接続型在宅診断機器が新たな試験プロトコルを導入し、プレミアムサービス需要を促進しています。北米が引き続き収益リーダーである一方、アジア太平洋地域は最も急速な研究所拡張を記録しています。これは、中国とインドが2024年に国内機器法を強化し、外国および国内メーカーが複雑なアッセイをアウトソーシングするよう促したためです。複数の法域にわたる認定を持つ市場参加者は、2023年以降リードタイムが倍増したEU被通知機関における持続的な能力制約から恩恵を受けています。欧州の公共調達規則に基づくサステナビリティ監査と、エンドツーエンドのサイバーセキュリティ評価が差別化要因として台頭しており、研究所が統合型エンゲージメントに対してより高いマージンを請求することを可能にしています。

レポートの主要ポイント

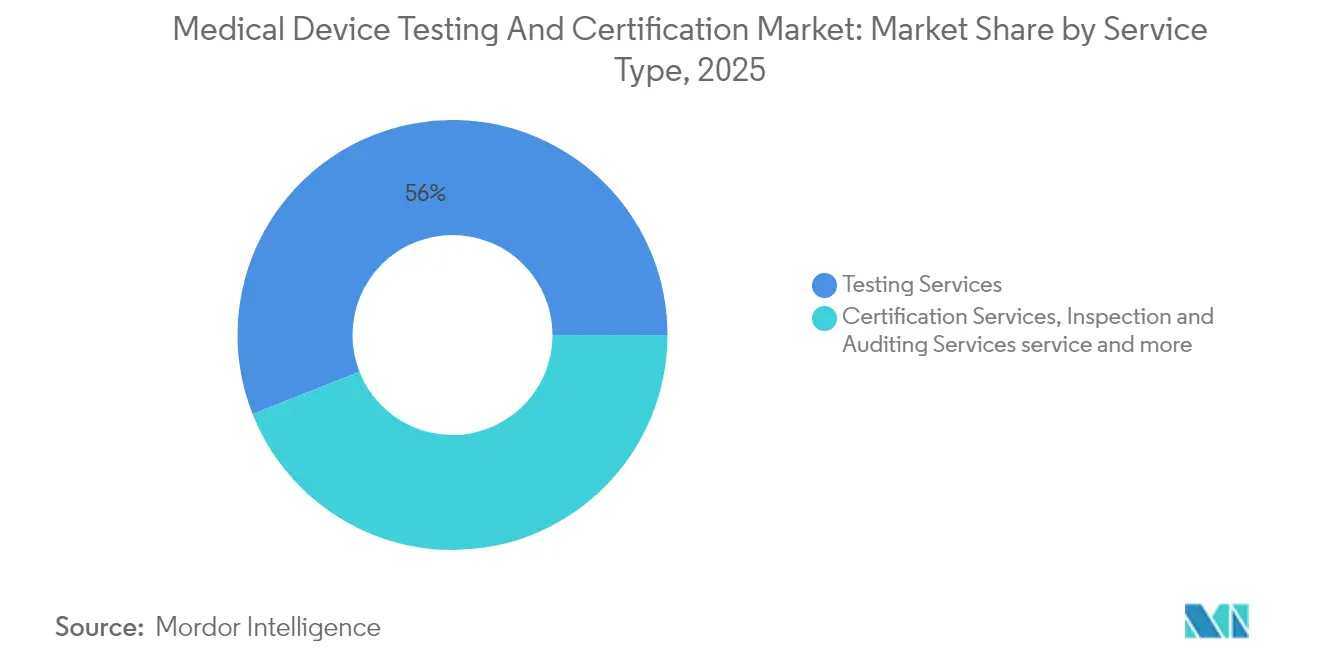

- サービスタイプ別 – 試験サービスは2025年の医療機器試験・認証市場シェアの55.98%を占めました。ソフトウェア・サイバーセキュリティ試験は2031年までに5.03%のCAGRで拡大する見込みです。

- 機器クラス別 – クラスII機器は2025年の医療機器試験・認証市場規模の42.78%を占め、このサブセグメントが収益をリードし、2026年~2031年の間に5.49%のCAGRを記録すると予想されています。

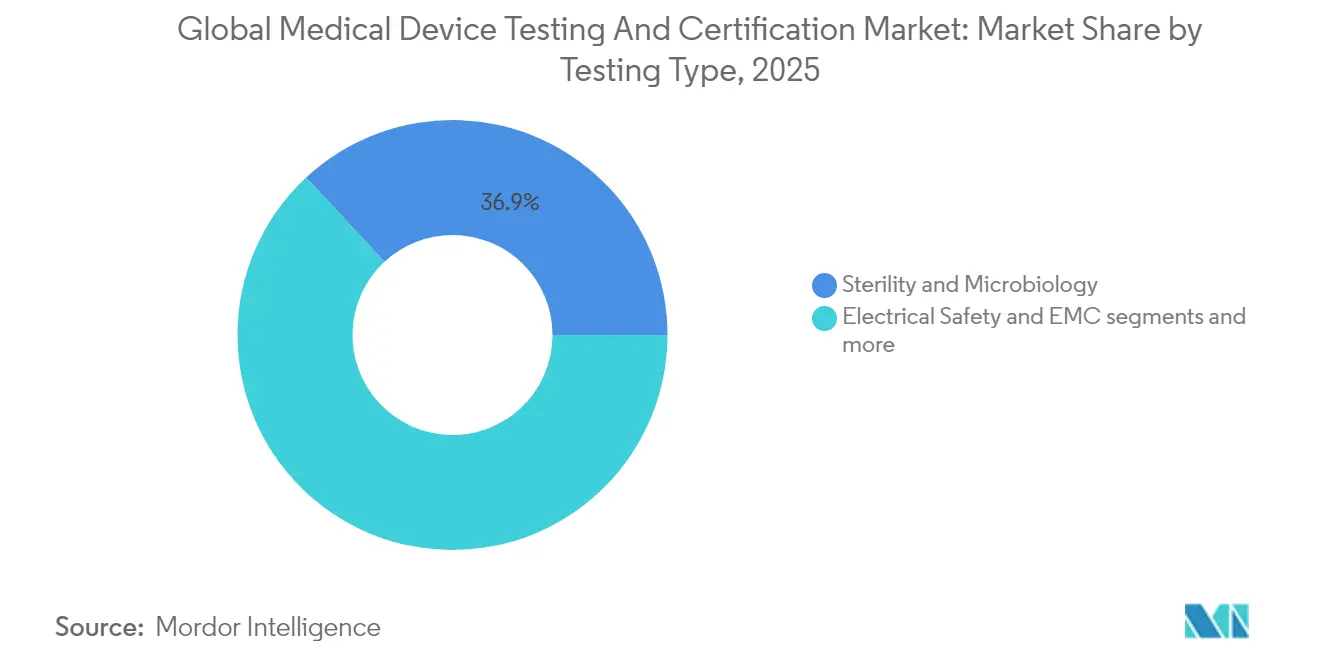

- 試験タイプ別 – 無菌性・微生物試験は2025年の医療機器試験・認証市場規模の36.92%のシェアを占め、サイバーセキュリティ試験は5.83%のCAGRで最も急成長しているサブセグメントです。

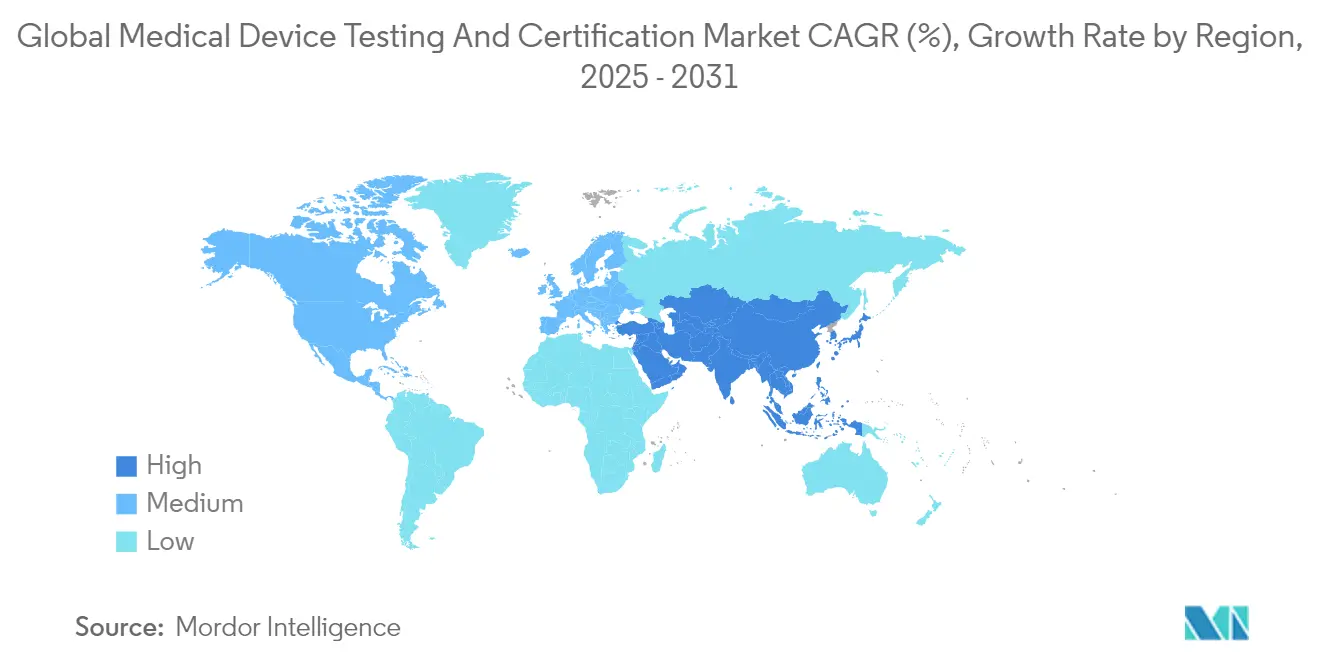

- 地域別 – 北米は2025年に38.42%の収益シェアを保持し、アジア太平洋地域は2031年までに最高の6.42%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療機器試験・認証市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU MDRおよび改訂FDA安全機器法の要件 | +1.2% | EUおよび北米 | 中期(2~4年) |

| AI/ML対応医療機器の急速な普及 | +0.8% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 在宅使用・ウェアラブル診断機器の急増 | +0.6% | グローバル、北米およびアジア太平洋地域で最も強い | 短期(2年以内) |

| 市販前サイバーセキュリティ提出の義務化 | +0.5% | 北米、EUへの波及 | 短期(2年以内) |

| サステナビリティ連動型調達基準 | +0.3% | EUが先行、グローバル展開 | 長期(4年以上) |

| 人材スキルアップ認定 | +0.2% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU MDRおよびFDA安全機器法に基づく規制強化

2024年~2028年のMDR移行期間は、すべてのレガシー機器に対して23の一般安全性・性能要件に基づくCEマーキングの再取得を義務付けており、多くのメーカーにとって技術ファイルの深度が3倍になっています(ec.europa.eu)。同時に、安全機器法第524B条は、ソフトウェア部品表と脆弱性管理計画を含む米国の市販前提出を義務付けており、すべての接続製品の文書化を拡大しています。この複合的な影響により、被通知機関への申請が40%急増し、平均審査時間が24ヶ月を超えるまで長期化し、企業はより大規模な検証パッケージを認定研究所にアウトソーシングするよう促されています。

AI/ML対応機器の増加が専門的な検証ニーズを促進

FDAの公開データベースは、2024年5月時点で882件のAI/ML医療機器の承認を記録しており、前年比45%増となっています。各アルゴリズムは、バイアス検出、データセットシフト分析、実世界パフォーマンスモニタリングを必要とし、これらは従来の検証を超える試験です。医療AIを「高リスク」に分類するEU AI法は、さらにライフサイクルリスク管理を要求しています。アルゴリズム監査サービスを提供する研究所はプレミアム価格を設定でき、このサービスラインは今後10年間で医療機器試験・認証サービス市場の中核的な収益の柱になると予測されています。

在宅・ウェアラブル診断機器の成長が試験量を拡大

パンデミック期における迅速抗原キットへの消費者の親しみが、接続型血糖計、ECGパッチ、多分析物ウェアラブルの普及を加速させました。規制当局は現在、臨床環境外で収集されたユーザビリティおよびヒューマンファクターのエビデンスを要求しており、大量消費者向け機器の試験ユニット数が年間約30%増加しています。分散型ユーザースタディと環境ストレスシミュレーションを実施できる研究所は、迅速なグローバル展開を目指すブランドから継続的なビジネスを獲得し、医療機器試験・認証サービス市場を強化しています。

市販前サイバーセキュリティ提出の義務化

2023年10月以降、FDAはセキュア・バイ・デザインの文書が欠如した510(k)申請を拒否しており、脆弱性開示ポリシーなしに発売された接続機器は輸入差し止めのリスクがあります。UL 2900認証経路が事実上のベンチマークとなっています(ul.com)。ペネトレーションテストベンチに早期投資した試験機関は、2026年半ばまでのプロジェクトパイプラインが埋まっており、サイバーセキュリティが医療機器試験・認証サービス市場内で最も急成長している収益ニッチであることを裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 被通知機関の能力不足と長いリードタイム | -0.9% | 主にEU、グローバルへの波及効果あり | 短期(2年以内) |

| 中小企業・スタートアップにとっての高い試験コスト | -0.6% | グローバル、新興市場が最も影響を受ける | 中期(2~4年) |

| AIアルゴリズム検証のための標準化データセットの不足 | -0.4% | グローバル、北米およびEUがAI導入をリード | 長期(4年以上) |

| 断片化したサステナビリティコンプライアンス要件 | -0.3% | グローバル、EUおよび北米が優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

被通知機関の能力不足と長いリードタイム

MDRの下でEU全体にサービスを提供する被通知機関はわずか43機関であり、申請から認証までの比率は4:1を超えています。平均審査時間は2022年の14ヶ月から2024年末には26ヶ月以上に増加しました。その結果、メーカーはEUから一部の低マージン製品を撤退させており、潜在的な試験量が縮小し、医療機器試験・認証サービス市場の成長を抑制しています。

中小企業・スタートアップにとっての高い試験コスト

包括的な生体適合性、無菌性、EMC、サイバーセキュリティのパッケージは、基本的なクラスIIの検証費用でさえ50万米ドルを超え、ベンチャー支援のスタートアップには負担となる水準です。FDAは中小企業に対して510(k)手数料の減額を提供していますが、その節約は提出コストのみをカバーし、研究所の作業費用は含まれません。多くの中小企業は発売を延期するか、規制が緩やかな市場に転換し、即時のサービス需要を減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験サービスが基盤を維持しながらサイバーセキュリティが加速

試験サービスは2025年の医療機器試験・認証市場シェアの55.98%を占め、すべての機器クラスに対する不可避の規制上の参入要件としての地位を反映しています。認証サービスは、EUおよび英国のルートのみが法的に第三者監査を要求し、米国はメーカーの自己証明に依存する部分が多いため、後塵を拝しています。しかし、規制当局が市販後サーベイランスを強化するにつれ、検査・監査収益が勢いを増しています。

サイバーセキュリティおよびソフトウェア検証は、統計的には試験サービス内に含まれていますが、FDAおよびカナダ保健省の義務を背景に5.03%のCAGRを記録し、最も急成長している収益ストリームを代表しています。生物学的、機械的、デジタルセキュリティのベンチを一か所に統合した研究所は、総所要時間を最大30%短縮し、プレミアム請求を可能にし、競争上の優位性を強化しています。その結果、医療機器試験・認証市場は、複数年の収益可視性を確保するバンドル型・サブスクリプション型の品質保証契約へとシフトしています。

自動化されたサンプル前処理とハイスループット分析への継続的な投資により、2022年以降、レポートあたりの直接労働コストが約10%削減され、営業利益率が向上しています。被通知機関の不足に悩む認証サービスは、より緩やかな2.44%の成長が予測されていますが、EUの市場アクセスには不可欠であり、防御的な収益基盤を維持しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

機器クラス別:複雑性のスイートスポットがクラスIIの優位性を維持

クラスII機器は2025年の医療機器試験・認証市場規模の42.78%を占めました。これは、高い生産量と厳格なエビデンス要件のバランスが取れているためです。例としては、輸液ポンプ、電動車椅子、多くのAI対応画像診断機器が挙げられます。FDA所定変更管理計画の下、開発者はパフォーマンス境界を検証することを条件に、新たな510(k)を提出することなくアルゴリズムを改訂でき、モデルが更新されるたびに定期的な試験費用が発生します。クラスIII機器は数は少ないものの、必須の臨床エビデンスと10^−6の無菌保証レベルにより、プレミアム料金をもたらします。クラスIの量は引き続き社内自己試験へと移行していますが、サイバーセキュリティ条項により一部の接続機器が第三者研究所に引き込まれています。体外診断用医療機器(IVD)は、EU IVDRが移行期限を2028年まで延長したことで、認証バックログが高水準に維持され、独自の成長ポケットとして残っています。

全体として、中リスク製品におけるソフトウェアコンテンツの増加により、医療機器試験・認証サービス市場はクラスIIの領域に強固に固定されています。

試験タイプ別:無菌性が規模を維持し、サイバーセキュリティが勢いを牽引

無菌性・微生物試験は2025年に36.92%の収益シェアを維持し、インプラント、使い捨て製品、コンビネーション製品全体への普遍的な適用性に支えられています。迅速微生物試験法に関するISO 11737の更新により、研究所はPCRベースのプラットフォームへの投資が促進され、証明書発行までの時間が2~3日短縮されます。並行して、サイバーセキュリティ試験は5.83%のCAGRで最も堅調な成長を記録し、デジタル接続機器への法的な転換を反映しています。電気安全性と電磁適合性(EMC)は、すべての新機器がワイヤレスコンポーネントを統合しているため、引き続き重要性を保っています。包装・保存期間アッセイは、新たな安定性データセットを必要とするエコフレンドリー素材からの追い風を享受しています。

一方、無菌性試験は緩やかな2.98%の成長ですが、予測期間中に絶対値で約6億米ドルを追加します。研究所がデジタルサービスと微生物サービスをクロスセルするにつれ、平均プロジェクト価値が増加し、受注残の回復力が向上しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の医療機器試験・認証サービス市場の38.42%を占め、継続的な製品発売を促進するFDAの合理化された510(k)および画期的機器経路に支えられています。国内研究所は、イノベーションに資金を提供する深いペイヤーシステムと、いくつかの自発的なコンセンサス規格を明示的に認める規制環境から恩恵を受け、検証サイクルを短縮しています。2026年~2031年にかけて、この地域は成熟度により世界平均より緩やかな3.05%のCAGRで拡大する見込みです。

アジア太平洋地域は明確な量的エンジンであり、年間6.42%の成長が予測されています。2024年7月に施行された中国の改訂医療機器規制は、国内メーカーに第三者の生体適合性および包装データの取得を義務付け、地域研究所への安定したサンプル流入を促進しています。2024年のインドの医療機器規則改正は、追加の製品カテゴリへの第三者監査要件を拡大し、増分需要を追加しています。外国企業は、高まる需要を取り込むために蘇州、バンガロール、クアラルンプールにサテライト研究所を急速に開設しています。

欧州は被通知機関の不足による短期的な逆風に苦しんでいますが、能力が正常化すれば、延期された申請が請求可能な試験に転換し、2027年以降に地域が勢いを取り戻すことを助けるでしょう。ラテンアメリカおよび中東・アフリカは依然として初期段階ですが、参照市場の規格への準拠の証明を要求する調和化イニシアチブから恩恵を受けており、これは通常グローバルな研究所ネットワークによって実施されます。

規制環境

規制環境は、主要法域全体で市販前および市販後の要求事項が厳格化される方向で形成されており、機器メーカーが認定試験機関に外部委託する検証パッケージの深度が拡大しています。米国では、FDAがユーザビリティおよびソフトウェア保証に関するエビデンス生成を強化する要求事項の正式化を続けており、2026年5月には医療機器の市販申請におけるヒューマンファクター情報の内容に関する最終ガイダンスが発行されたほか、接続機器に対するサイバーセキュリティ文書要件の執行も継続されています。

欧州では、EU医療機器規則(MDR)および体外診断用医療機器規則(IVDR)の実施が引き続き適合性評価能力に負荷をかけており、製造業者および認証機関にとってタイムラインと文書作成負担が高止まりしています。欧州委員会は2026年5月に施行規則(EU)2026/977を導入し、認証機関の適合性評価活動に関する統一的な品質マネジメントおよび手続き要件を定めました。一方、MDR関連のEUDAMED機能は、安全性・臨床性能概要(SS(C)P)文書のアップロードなど、製造業者に義務付けられるアクションに向けて所定の期限内で進展しています。

バリューチェーン分析

バリューチェーンは、機器開発者および部品サプライヤーが設計インプット、リスクマネジメントファイル、サプライヤー適格性記録を作成することから始まり、規制当局への申請前に、機械的、電気/EMC、ソフトウェア、生物学的安全性スクリーニングなどのプレコンプライアンス試験へと移行します。その後、外部パートナーが生体適合性、無菌性・微生物学、包装・保存期間、ソフトウェアおよびサイバーセキュリティ試験を含む認定検証・妥当性確認を実施し、その結果はCE/UKCAルートおよびFDA申請のための技術文書に反映されます。認証機関とEU認証機関は下流に位置し、適合性評価および品質システム監査を行い、その後、製造業者は設計、材料、またはソフトウェアの変更に応じて市販後調査と定期的な再試験を維持します。

規制の収斂により、このチェーン全体で標準化された品質システムと追跡可能なデータフローの重要性が高まっています。2026年2月2日に施行されたFDA品質マネジメントシステム規則(QMSR)は、ISO 13485:2016を参照として組み込んでおり、社内開発チームと外部試験機関を結ぶサプライヤー管理、文書透明性、ライフサイクル品質活動への期待を高めています。同時に、MDR/IVDR適合性評価とMDCGガイダンスにより、認証機関のスケジュール制約を乗り越えながら試験機関の成果、監査対応、複数法域にまたがる技術文書を調整できる多分野対応プロバイダーへの需要が高止まりしています。

競合状況

競合状況は中程度の集中度を示しており、主要プロバイダーはSGS SA、Intertek Group plc、Eurofins Scientific SE、TÜV SÜD、UL Solutionsです。これらの企業は、ISO/IEC 17025、ISO 13485、および複数の規制当局認定にわたる広範な認定ポートフォリオを活用して、複数地域にわたる契約を獲得しています。SGSは2025年1月にAgilex Biolabsとのパートナーシップにより米国のバイオアナリティカル試験を拡大し、前臨床から市販後までのエンドツーエンドの提案を強化しました[1]出典:SGS、「優れた米国FDA査察が中国における医薬品試験のリーダーとしての地位を強固にする」、SGS、sgs.com。

Intertek、TÜV SÜD、UL Solutionsは、データ入力エラーを削減しレポート生成を加速する自動化された研究所管理システムを導入しており、デジタルトレーサビリティを求める多国籍機器メーカーとのリピートビジネスを確保しています。Eurofinsは2024年12月のInfinity Laboratoriesの買収により医療ポートフォリオを深化させ、微生物学と包装試験に特化した8つの米国施設を追加しました[2]出典:Eurofins Scientific、「Infinity Laboratories買収」、eurofins.com 。Applus+によるKeystone Complianceの買収やApaveによるBaltic Controlの買収など、中堅企業の統合の波は、増大するコンプライアンスコストのバランスを取り、地理的カバレッジを拡大するための規模追求の継続的な動きを示しています。

Nelson Labs、BSI Group、Element Materials Technologyなどのニッチ専門企業は、それぞれ生体適合性、認証、EMCにおいて強固な地位を維持しています。これらは深い技術的専門知識、より迅速なスケジュール対応、イノベーションハブへの近接性によってシェアを守っています。しかし、研究所の自動化とAI強化分析が能力格差を縮小しており、大手競合他社が専門領域に侵入することを可能にしています。規制の複雑さと能力のボトルネックがプレミアム請求を支えているため、価格競争は依然として抑制されていますが、顧客は製品ライフサイクル全体にわたって試験をバンドルし割引を確保する複数年のフレームワーク契約をますます好むようになっています。

医療機器試験・認証業界リーダー

Eurofins Scientific

SGS SA

TÜV SÜD

British Standards Institution

Intertek Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、安全性/EMCおよびワイヤレス検証をソフトウェアおよびサイバーセキュリティ保証と組み合わせることができる試験機関、特に接続対応のクラスII機器向けに集中しています。これは、製造業者が複数の試験タイプにわたるスケジューリングの摩擦を軽減するバンドル型サービスを好む傾向が強まっているためです。能力投資も需要が集中している方向を具体的に示しています。Eurofins MET Laboratoriesは2026年2月にマサチューセッツ州リトルトンに60,000平方フィートの施設を開設し、安全性、EMC、ワイヤレス試験用の10メートル半無響室を備えました。また、Lucideonは2026年5月にサウスカロライナ州グリーンビルに生体適合性試験機関を開設し、生物学的安全性試験を集約しました。こうした拡張は、電気的安全性、ワイヤレス性能、ユーザビリティのエビデンスを、従来の生物学的および微生物学的作業に加えて必要とする在宅使用およびウェアラブル診断機器の試験量増加と一致しています。

機会はまた、再試験と文書作成業務を増加させる、進化する規格や適合性評価ガバナンスとも関連しています。EUは2026年5月に施行規則(EU)2026/977を導入し、MDR/IVDRの下での認証機関手続きを標準化しました。また、EUは2026年6月に整合規格リストを更新し、EN ISO 10993-1:2025を含む最新の技術参照を組み込みました。規格面では、2026年のISO更新(ISO 10993-6:2026、ISO 10993-7:2026、ISO 14155:2026を含む)が、生物学的評価および臨床試験の要求事項に対するよりライフサイクル指向のアプローチを強化しており、MDR/IVDRの滞留やFDA QMSR体制の中で申請タイムラインを維持するための、相談型試験計画、改訂されたエンドポイントに対するギャップ評価、より迅速な手法への需要を後押ししています。

最近の業界動向

- 2026年5月:SGSは、RSV-NICAチャレンジモデルを開発することで、ベルギー・アントワープにおける制御ヒト感染モデル(CHIM)能力を拡大しました。臨床研究基盤に根ざしたものではありますが、この投資は規制対象製品開発に隣接するエビデンス生成プログラムを支援するSGSのサービスを強化し、規制対象試験・コンプライアンスサービスへのクロスセルを拡大する可能性があります。

- 2025年4月:SGS Belgium NV(認証機関1639)がEU体外診断用医療機器規則(IVDR)の下で正式な指定を受けました。この指定により、IVDR下での主要な制約要因であるIVD適合性評価のための認証機関能力が拡大し、製造業者がより大規模で複数法域対応のプロバイダーと連携した試験・認証計画の調整を進める動きを後押しします。

- 2024年12月:Eurofins Scientificは、医療機器向けの微生物学、化学、包装試験に特化した8つの米国内試験機関を追加するInfinity Laboratoriesを買収しました。この取引により、Eurofinsは無菌・包装機器の重要な申請経路にある高スループット試験カテゴリーの能力を拡大し、より迅速なスケジューリングと全国的な対応範囲の拡大を支援しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、製品ライフサイクル全体にわたる規制承認および継続的なコンプライアンスを支援する医療機器試験、検査、認証サービスの提供から得られる収益を対象としており、定義された機器要件に紐づく実験室ベースおよび現場での活動を含みます。

対象範囲の除外事項:第三者による試験、検査、または認証サービスとして請求されない社内製造コストを除外し、また、定義された試験、監査、または認証成果物に紐づかない一般的なコンサルティングも除外します。

セグメンテーション概要

- サービスタイプ別

- 試験サービス

- 認証サービス

- 検査・監査サービス

- その他

- 機器クラス別

- クラスI

- クラスII

- クラスIII

- 体外診断用医療機器

- 試験タイプ別

- 生体適合性試験

- 無菌性・微生物試験

- 電気安全性・EMC

- ソフトウェア・サイバーセキュリティ試験

- 機械的・物理的試験

- 包装・保存期間試験

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、何を計上するかの基本ルールを設定し、モデルを可視化された業界シグナルに結び付けるために使用されます。試験および認証への反復的な需要を生み出す規制・コンプライアンス要件を検討し、それらの要件をプロバイダーの収益報告に現れるサービスカテゴリーにマッピングします。

可能な限り公的情報源を使用しており、FDAのデータベースおよびガイダンス、欧州委員会のMDR関連資料、WHOおよびOECDの保健統計、ISOやIECの概要などの規格団体資料が含まれます。また、機器の安全性、生体適合性、滅菌バリデーション、ソフトウェアバリデーションを扱う査読付き学術誌や、適合性評価の実務に関する業界・団体の最新情報も確認します。企業提出書類、年次報告書、投資家向けプレゼンテーション、信頼性の高い報道は、サービス構成、実験室拠点の拡大、価格動向を把握するのに役立ちます。さらに、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、輸出入出荷レベルの貿易データの有料サブスクリプションも、規模や活動シグナルを相互確認するために選択的に使用されます。これらの情報源は例示であり、収集、明確化、検証のために他の多くの公開情報源も使用されました。

一次インタビューおよび調査

一次調査は、公開データから直接読み取れない前提、特に外部委託と社内実施の比率、典型的なサービスバンドル、試験タイプおよび機器クラス別の価格動向を検証するために使用されます。試験機関、認証機関、機器メーカーの品質・規制部門責任者、調達関係者と対話し、地域ごとのコンプライアンス強度や能力制約が一貫して反映されるよう、APAC、EMEA、アメリカ地域間で入力内容を比較しています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):13% | APAC:44% |

| 中堅層:56% | 機能・部門責任者:38% | EMEA:31% |

| 小規模プレイヤー:15% | マネージャー:49% | アメリカ地域:25% |

市場規模算定と予測

当社の規模算定は、医療機器コンプライアンス活動およびサービス可能な数量から需要プールを再構築するトップダウン構築から始まり、その後、各地域における請求可能な試験、検査、認証業務に結び付けられます。総計はその後、サンプル抽出したプロバイダーの収益構成、外部委託比率のチャネルチェック、高頻度試験カテゴリーの数量×平均販売価格の範囲といった選択的なボトムアップ検証によって裏付けられます。

主要なモデル入力には、機器承認・登録のペース、EU MDRコンプライアンススケジュールへの移行、監視監査および再認証サイクルの頻度、より深い検証を必要とする高リスク機器の構成比、接続機器向けソフトウェアおよびサイバーセキュリティ試験ニーズの成長が含まれます。また、実験室能力の追加、標準的な納期、試験タイプ別の価格動向(例えば、生体適合性および滅菌バリデーションは基本的な材料特性評価とは異なる価格設定・スケジュールとなることが多い)も追跡しています。小規模な実験室や地域の認証機関についてボトムアップの積み上げが不完全な場合は、インタビューで検証された地域レベルのサービス強度ベンチマークを用いてギャップを埋め、それらの前提はモデル内で可視化されたままにしています。

予測にあたっては、承認件数、規制執行の強度、機器イノベーションのペースなどの先行指標に需要を結び付けた、軽量な多変量回帰層に支えられたシナリオ分析を用いています。最終的な成長率は、実験室のボトルネックや規格改訂といった短期的な制約が見落とされないよう、一次回答者との見通しの再確認を経て調整されます。

データ検証および更新サイクル

検証は、モデル出力、公開されているコンプライアンスシグナル、インタビューで確認された範囲を三角測量することで行われ、地域、サービスタイプ、または年度別の異常な変動をチェックします。乖離が確認された場合は、根本的な要因を再検討し、情報源の経路を再確認し、必要に応じて参加者に再連絡して、その変化が価格、構成、または数量を反映しているかを確認します。

承認前には、計算ロジック、通貨処理、単位の一貫性が検証されるよう、モデルと前提について複数段階のアナリストレビューを行います。レポートは年次で更新され、大きな規制変更や異例に大規模な実験室能力拡大などの重大な出来事が発生した場合には、中間更新が行われます。納品直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしています。

Mordor Intelligenceの医療機器試験・認証市場規模と他の公表推定値との比較

このトピックに関する公表された市場規模は、企業が異なるサービス境界を計上し、また異なる基準年を選択するため、しばしば一致しません。一部の調査は試験のみに焦点を当て、他の調査はさらに外部委託業務に絞り込み、また一部は正式な試験、検査、または認証として請求されない隣接活動を混在させています。

主なギャップの要因は、通常、サービスバスケットに含まれるものと需要プールの基準の取り方から生じます。例えば、試験のみの視点は、試験に検査と認証を加えたより広範な合計を下回り、外部委託のみの視点は、同じ地域を使用していてもさらに小さくなります。差異は、ソフトウェアバリデーションおよびサイバーセキュリティ試験の扱い方、平均価格の経時的な推移の扱い方、為替換算が単一年レートで行われるか地域横断の混合アプローチで行われるかによっても生じ得ます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.55 B (2025) | |

| 業界調査出版社A | USD 9.76 B (2024) | この推定値は試験サービスとして枠組みされており、通常は検査および認証収益を除外しています。また、異なる基準年を使用しているため、為替および価格への影響が変動する可能性があります。 |

| 業界調査出版社B | USD 3.18 B (2024) | この数値は外部委託のみを対象としているため、社内試験、内部検査プログラム、および製造業者が直接管理する認証活動は計上されておらず、これにより総額が大幅に減少しています。 |

インタビューから得られた規制活動シグナルおよびサービス構成の確認は、Mordor Intelligenceを、より限定的な試験のみまたは外部委託のみの視点ではなく、請求可能な試験に検査と認証を加えた範囲に確実に結び付けるための指針となっています。範囲の境界を一貫させ、基準年を揃えると、公表値に見られるばらつきの大半は、サービス包含の選択といくつかの実務的なモデリング前提によって説明可能となります。

レポートで回答される主要な質問

医療機器試験・認証サービス市場の現在の規模はどのくらいですか?

医療機器試験・認証市場規模は2026年に109億5,000万米ドルに達し、2031年までに131億5,000万米ドルに成長すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

生体適合性、無菌性、サイバーセキュリティアッセイを含む試験サービスは、2025年の医療機器試験・認証サービス市場シェアの55.98%を占めました。

クラスII機器が主要な収益ドライバーである理由は何ですか?

クラスII機器は高い生産量と中~高程度の規制エビデンス要件を組み合わせており、予測期間全体を通じてアウトソーシング試験の中核的な需要源となっています。

サイバーセキュリティ規制は市場成長にどのような影響を与えますか?

市販前サイバーセキュリティ提出に関するFDAの義務とUL 2900規格の広範な採用が、2031年までのサイバーセキュリティ試験サービスの5.83%のCAGRを促進しており、他のどの試験カテゴリよりも速い成長率です。

最も急成長が期待される地域はどこですか?

アジア太平洋地域は、中国とインドにおける厳格化された規制の枠組みにより、メーカーが第三者試験量を増加させることを余儀なくされ、6.42%のCAGRを記録する見込みです。

最終更新日: