医療機器試験サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.02 十億米ドル |

| 市場規模 (2030) | 15.79 十億米ドル |

| 成長率 (2025 - 2030) | 9.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

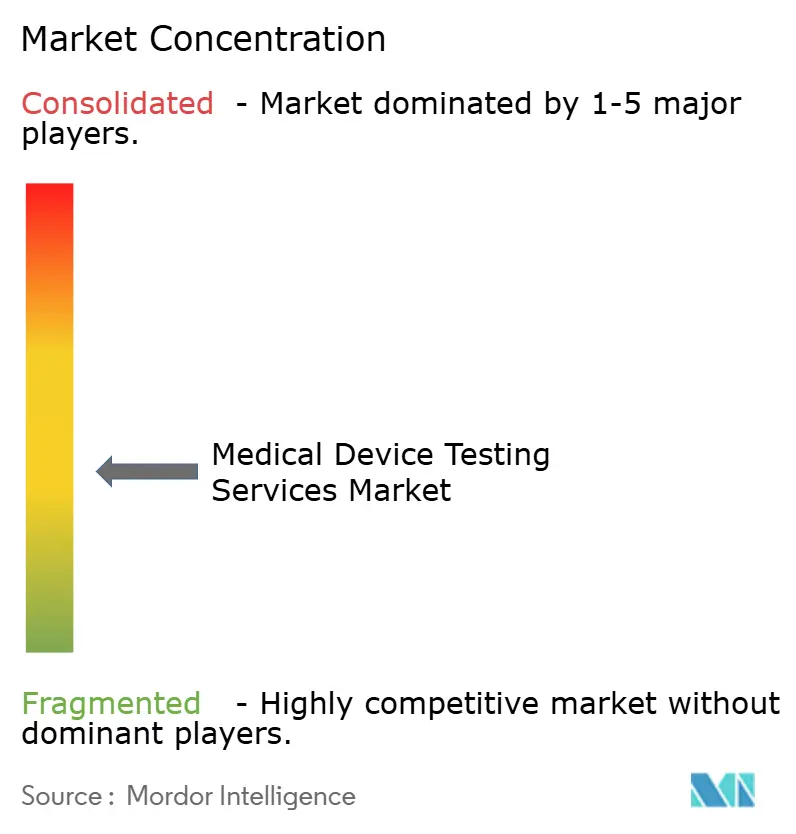

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器試験サービス市場分析

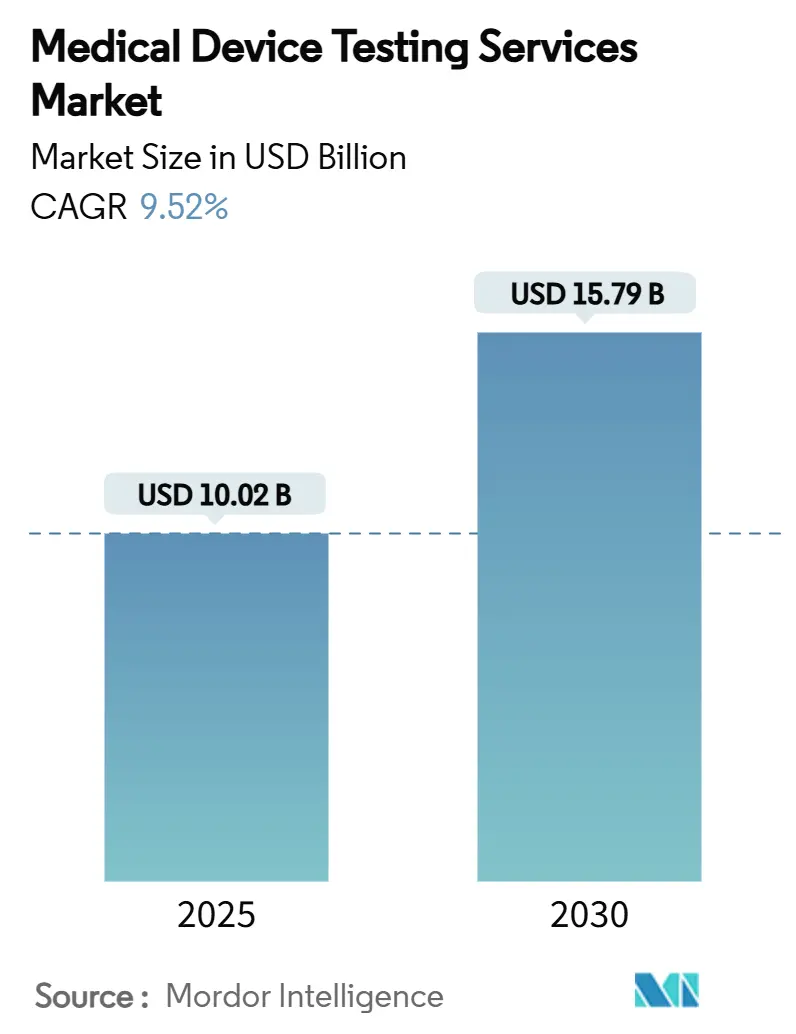

世界の医療機器試験サービス市場規模は2025年に100億2,000万米ドルに達し、2030年までに157億9,000万米ドルへと拡大する見込みで、予測期間中の年平均成長率(CAGR)は9.52%を反映しています。世界的な規制の強化—最も顕著なのはFDAのサイバーセキュリティ義務化および欧州連合の医療機器規則(EU-MDR)—により、認定施設・学際的人材・継続的に更新される品質システムをすでに維持している外部パートナーへのアウトソーシングが製造業者に求められています。[1]医療機器調整グループ、MDCG 2021-25 Rev.1、

欧州委員会、ec.europa.eu需要はまた、電気的イミュニティ、ソフトウェアライフサイクル、生体適合性の各ハードルを一つの統合ドシエでクリアしなければならないAI対応埋め込み型機器および接続型ウェアラブルの急増からも恩恵を受けています。製品更新サイクルの短縮化が検証タイムラインを圧縮し、スケーラブルな外部ラボを優位にするスループット圧力を生み出す一方、アジア太平洋地域のISO整合型監督への移行は、すでに活発な輸出基盤に新たな需要量を加えています。一方、シミュレーションツールが一部のウェットラボプロトコルに取って代わり始め、特定のレガシーセグメントでは収益を削減しつつも、完全なライフサイクルサポートのためにインシリコとベンチの専門知識を融合させるプロバイダーに報酬をもたらしています。

主要レポートのポイント

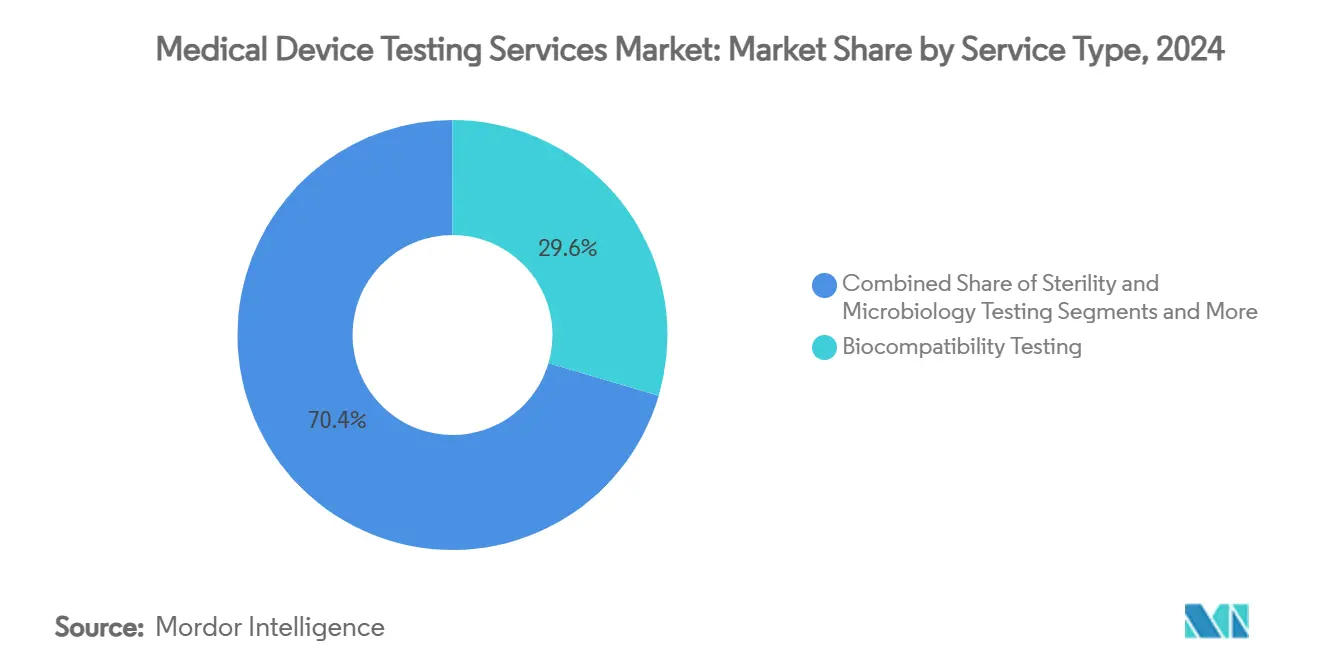

- サービスタイプ別では、生体適合性試験が2024年の医療機器試験サービス市場シェアの29.56%を占め、電気安全性・電磁両立性(EMC)試験は2030年にかけて最速の13.44% CAGRを記録すると予測されています。

- 開発フェーズ別では、前臨床プロトコルが2024年の医療機器試験サービス市場規模の44.56%を占め、市販後サーベイランス試験は2030年にかけて12.78% CAGRで拡大する見込みです。

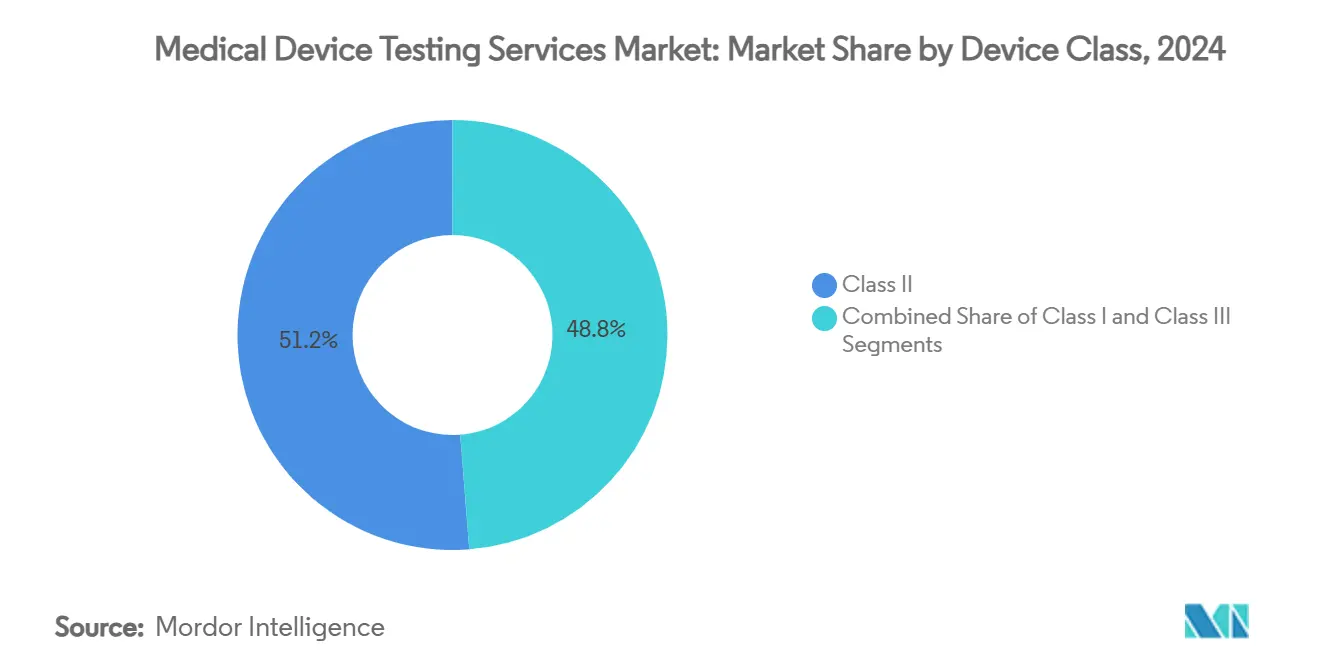

- 機器クラス別では、クラスII機器が2024年の世界試験需要の51.24%を占め、クラスIII機器試験は2030年にかけて13.77% CAGRで成長する見込みです。

- エンドユーザー別では、医療機器OEMが2024年の総需要の56.73%を生み出し、受託研究機関(CRO)は2030年にかけて11.83% CAGRで拡大すると予測されています。

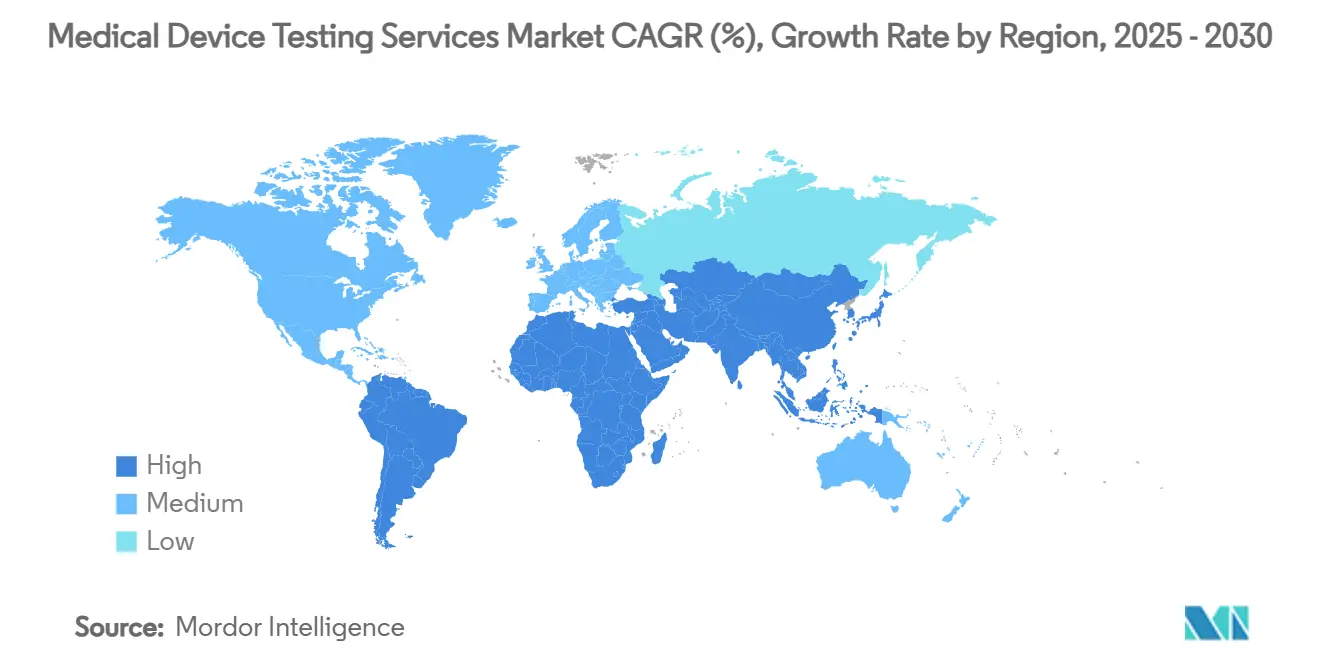

- 北米は2024年に36.58%の収益シェアを維持しましたが、アジア太平洋地域が予測期間中に最も高い12.04% CAGRを記録する見込みです。

世界の医療機器試験サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アウトソーシング試験を加速させる厳格な世界的規制要件 | +2.1% | 北米・EU | 中期(2〜4年) |

| 複雑な埋め込み型機器・ウェアラブルの急速な成長 | +1.8% | 北米・アジア太平洋 | 長期(4年以上) |

| 機器需要量を押し上げる慢性疾患患者層の拡大 | +1.6% | グローバル | 長期(4年以上) |

| 試験スループット圧力を生み出す製品ライフサイクルの短縮 | +1.4% | グローバル | 短期(2年以内) |

| 実世界性能試験を推進するEU-MDR市販後サーベイランス規則 | +1.2% | EU | 中期(2〜4年) |

| 医療機器としてのソフトウェアに対するサイバーセキュリティ・AIアルゴリズム検証 | +1.1% | 北米・EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アウトソーシング試験を加速させる厳格な世界的規制要件

規制はかつてないほど厳格かつ多面的になっており、社内チームが現在求められる機器・人材・文書管理を維持できるケースはほとんどありません。FDAの2024年3月のサイバーセキュリティ更新は、接続型機器すべてに詳細なセキュア開発成果物、脆弱性評価、リスク管理マトリクスの提出を義務付け、従来の電気機械的チェックを超えた試験範囲を拡大しています。[2]機器・放射線保健センター、「市販前サイバーセキュリティガイダンスの主要更新事項」、食品医薬品局、fda.gov同時に、EU-MDRはレガシー製品の移行期間を2028年まで延長しましたが、実世界エビデンスの義務化と認証機関の監督強化を課し、製造業者のリソースを圧迫しています。認定された第三者試験機関はすでにISO 17025に準拠し、専門的なベンチを維持しているため、スポンサーは医療機器試験サービス市場への支出を移行させ、製品発売スケジュールを維持しています。規制インテリジェンスと統合品質管理システムを組み合わせるプロバイダーは重要なパートナーとなり、コンプライアンスの複雑さを持続的な収益エンジンへと転換しています。

複雑な埋め込み型機器・ウェアラブルの急速な成長

多機能デバイスはセンサー、AIおよびワイヤレスモジュールを小型フォームファクターに組み込み、生体適合性、EMCおよびソフトウェア検証を同時に要求します。FDAは現在、AI対応診断スポンサーに対し、承認前に性別、民族および併存疾患の層別にわたるアルゴリズム性能の証明を求めています。一方、IEC 60601-1-2改訂第4版は、専門的・家庭用・特殊環境に対して異なるイミュニティレベルを義務付け、ウェアラブルおよび埋め込み型機器に対して精巧なシールドおよび共存試験を強いています。そのようなインフラを社内で構築することは資本集約的であるため、OEMはプログラムを外部の専門家に委託し、医療機器試験サービス市場の成長を強化しています。

機器需要量を押し上げる慢性疾患患者層の拡大

高齢化人口動態と生活習慣関連疾患が世界的に機器消費を押し上げています。アジア太平洋地域の医療技術支出だけでも2030年までに2,250億米ドルと予測されており、病院建設、保険拡大、低侵襲手術への医師の採用を反映しています。需要量の増加は、バッチ・ロット・変更管理の検証増加に直結し、認定ラボに拡大するファネルをもたらします。ISO、IECおよびIMDRF規格との調和により、多国籍企業は一つのドシエを複数市場で活用でき、試験センターのスループットを倍増させ、医療機器試験サービス市場をミッションクリティカルな外部コンピテンシーとして定着させています。

試験スループット圧力を生み出す製品ライフサイクルの短縮

クラウド接続性と医療機器としてのソフトウェアのパラダイムが、四半期ごと、場合によっては月次の機能リリースを促進しています。FDAの事前変更管理計画フレームワークは、事前承認された検証経路に従えば新たな510(k)なしにアルゴリズムの調整を可能にしますが、それらの経路でも本番負荷下でのパフォーマンス再検証が必要です。スポンサーは外部ベンチを拡張して反復的なサイバーセキュリティスキャン、回帰EMCスイープ、再実施された生体適合性エンドポイントを実施し、迅速で反復可能な能力のために医療機器試験サービス市場への依存を高めています。

制約の影響分析*

| 制約 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチモーダル試験パネルのコスト上昇とターンアラウンドタイムの長期化 | –1.3% | グローバル | 短期(2年以内) |

| 新興地域におけるISO 17025準拠ラボ能力の不足 | –1.1% | アジア太平洋・ラテンアメリカ | 中期(2〜4年) |

| 高額な再試験を強いるFDAのデータインテグリティ警告 | –0.9% | グローバル | 短期(2年以内) |

| 特定のウェットラボ収益を削減するインシリコシミュレーションの採用 | –0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチモーダル試験パネルのコスト上昇とターンアラウンドタイムの長期化

拡大されたガイダンスは生体適合性、化学的特性評価、ソフトウェアセキュリティおよび電気安全性を一つのドシエに統合し、追加の機器、人員訓練および方法検証を必要とします。FDAの生体適合性方針をISO 10993-1と整合させながら動物使用を削減することは、依然としてラボに新たなインビトロ毒性スイートおよびハイコンテントイメージングシステムへの投資を強い、その費用は最終的にスポンサーに転嫁されます。中小企業は予算的な制約に直面し、医療機器試験サービス市場の一部における近期的な普及を遅らせています。

特定のウェットラボ収益を削減するインシリコシミュレーションの採用

高精度な計算モデルは、信頼性のために検証されれば規制上の受け入れのもとで血流動態、整形外科的荷重経路または電気伝播を再現できます。FDAによる仮想試験の承認により、スポンサーは特に段階的な設計変更に対して一部のベンチまたは動物試験を置き換えることができ、従来のラボのスループットを削減しています。[3]Kenneth I. Aycock他、「信頼できる医療機器インシリコ臨床試験に向けて」、Frontiers in Medicine、frontiersin.orgシミュレーションサービスに投資するラボは損失を相殺できますが、コモディティ化されたウェットラボ量に大きく依存するプロバイダーは医療機器試験サービス市場内での成長が鈍化するリスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:生体適合性が首位、EMCが最速成長

生体適合性試験は2024年の医療機器試験サービス市場シェアの29.56%を維持し、医療機器試験サービス市場規模全体へのセグメント貢献を支えています。このサービスは、すべての埋め込み型・侵襲型・長期接触型製品が規制当局の臨床データ受理前に細胞毒性、感作性および刺激性エンドポイントをクリアしなければならないため、基盤的なサービスであり続けています。接続型ハードウェアおよびIEC 60601-1-2イミュニティ改訂によって推進される電気安全性・電磁両立性(EMC)プロトコルは、2030年にかけて13.44% CAGRを記録すると予測されています。無菌性・微生物試験は、検証済み滅菌サイクルを必要とする単回使用ディスポーザブルおよび整形外科用インプラントのおかげで安定した需要シェアを維持し、分析化学はスポンサーが抽出物、溶出物および材料相互作用を調査するにつれて重要性を増しています。包装・有効期間検証は、FDAが加速外挿よりもリアルタイムエージングを重視し、製造業者に長い流通チェーン全体での完全性証明を義務付けるにつれて拡大しています。

サイバーセキュリティおよびAIアルゴリズム監査は、依然として「その他のサービス」に分類され、絶対的な金額では小さいものの、プロジェクト件数は三桁を記録しており、2020年代半ばまでに医療機器試験サービス市場規模の独立した柱となるでしょう。ハードウェア、ソフトウェアおよびデータサイエンスのベンチを統合するラボが複雑な契約を獲得し、マルチエンドポイントドシエに対応できない単一モダリティプロバイダーを排除しています。接続型デバイスの普及に伴い、EMCハウスはワイヤレス共存チャンバーを追加し、生体適合性専門家は動物使用を抑制するためにISO 10993-1に整合したインビトロ代替法に投資しています。その結果生じる設備投資は参入障壁を高め、グローバルなフットプリントを持つ既存プレーヤーの優位性を強化しています。スポンサーはメニューベースのバンドルを提供するラボを好み、生体適合性、EMCおよび包装を一つの見積もりで組み合わせて申請までの時間を短縮できるようにしています。その結果、サービスミックスの進化は、従来のウェットベンチ試験が医療機器試験サービス市場全体の基盤的なキャッシュフローを支え続ける中でも、より高付加価値・技術集約型プロトコルへと収益をシフトさせています。

開発フェーズ別:前臨床が首位、市販後が加速

前臨床検証は2024年の医療機器試験サービス市場シェアの44.56%を占め、医療機器試験サービス市場規模への最大の貢献者としての役割を裏付けています。スポンサーは510(k)、PMAおよびCEマーク申請を支援するためにベンチトップ性能、生体適合性、機械的および化学的特性評価データに依存し、予測可能なラボスループットを生み出しています。管理された臨床段階試験は量的には小さいものの、IRB監督と高度な統計を必要とするヒューマンファクター、主要安全性および有効性評価を伴うため、試験あたりの収益は高くなっています。

しかし、市販後サーベイランス試験は2030年にかけて12.78% CAGRで拡大すると予測されており、そのペースは医療機器試験サービス市場規模におけるシェアを着実に高めるでしょう。EU-MDRは、市販されているすべての機器クラスに対してトレンド報告、定期的安全性更新および是正措置確認を義務付け、製造業者が実世界データ分析とフォローアップベンチ試験のために外部パートナーと契約することを促しています。疫学的分析と物理的再試験を融合させるラボは複数年契約を確保し、新製品パイプラインに結びついた収益の周期性を緩和しています。前面に集中した検証から継続的なライフサイクルエビデンスへの進化は、従来のベンチ科学者に加えて統計学者とデータエンジニアを必要とするスタッフィングモデルを再形成しています。長期的には、前臨床業務が絶対的な金額では依然として首位を占めるものの、市販後プログラムが医療機器試験サービス市場における増分成長のより大きなシェアを占めるようになるでしょう。

機器クラス別:クラスIIが優位、クラスIIIが急成長

クラスII機器は2024年の世界試験支出の51.24%を生み出し、医療機器試験サービス市場規模の最大ドライバーとしての地位を確固たるものにしています。輸液ポンプ、外科用エネルギーシステムおよびイメージングアクセサリーを含むこれらの中リスク製品は、特別管理に加えて包括的なベンチ、場合によっては限定的な臨床エビデンスを必要とし、安定したラボ需要を生み出しています。主に一般管理に準拠するクラスI品目は、バイオバーデンおよび電気安全性業務の控えめながら一貫したストリームを維持しています。

クラスIIIの申請は件数こそ少ないものの、13.77% CAGRで拡大し、2030年にかけて医療機器試験サービス市場シェアの増大する部分を獲得するでしょう。心室補助装置や神経刺激装置などの生命維持型埋め込み機器は、網羅的な前臨床、大動物、ヒューマンファクターおよび市販後プログラムを義務付け、中リスク製品の5〜10倍の試験予算を生み出します。FDAの臨床性能および便益・リスク評価の組み合わせへの重点強化がデータ要件を増幅させ、スポンサーは統一された品質システムのもとで毒性学、模擬使用、血流動態およびアルゴリズム検証のワークストリームを調整できるラボとのパートナーシップを求めています。ベンチャー支援のイノベーターが生体吸収性材料やスマート義肢の限界を押し広げる中、クラスIIIのパイプラインは医療機器試験サービス市場のフルサービスプロバイダーにとって持続的な収益触媒を示唆しています。

エンドユーザー別:OEMが支出を牽引、CROが加速

相手先ブランド製造業者(OEM)は2024年収益の56.73%を占め、支配的な顧客グループおよび医療機器試験サービス市場規模の主要決定因子となっています。企業の品質システムと規制申請義務が、生体適合性、無菌性、EMCおよびサイバー評価にわたる体系的なアウトソーシングを強いています。受託製造機関(CMO)は、GMP準拠を維持するためのロットリリースおよびプロセス検証試験に資金を提供することで、安定した中一桁台のシェアを貢献しています。

受託研究機関(CRO)は11.83% CAGRで成長すると予測されており、スポンサーがベンチ、動物および臨床サービスを単一のマスター契約のもとに統合するにつれて、医療機器試験サービス市場シェアにおけるシェアを高めています。CROは試験ラボを買収またはパートナーシップを結び、ゆりかごから商業化までのパッケージを提供し、OEMがベンダーリストを合理化してタイムラインを加速できるようにしています。社内規制チームを持たない中小OEMは、毒性学、ユーザビリティおよび規制文書作成をバンドルしたCRO管理プログラムにデフォルトすることが多く、外部支出をさらに押し上げています。学術・病院研究センターは治験責任医師主導試験や橋渡し研究プロジェクトを通じて増分的な需要量を加えますが、商業的需要に比べてニッチな存在にとどまっています。機器の複雑性が高まり、グローバル申請が増加するにつれて、エンドユーザーは管轄横断的なドシエに対応できるフルサービスサプライヤーをますます好み、医療機器試験サービス市場のアウトソーシングプロバイダーにとって堅調な成長見通しを維持しています。

地域分析

北米は2024年の世界収益の36.58%を占め、厳格なFDA監督、強固な支払者システム、および医療機器試験サービス市場のあらゆる主要モダリティをカバーするISO認定ラボの密なネットワークに支えられています。米国はサイバーセキュリティとAIにおける規制イノベーションをリードし、製造が海外にある場合でもスポンサーに国内試験パイプラインの維持を強いています。例えばCharles River Laboratoriesは2024年に40億5,000万米ドルの収益を計上し、クラスIII埋め込み型試験に対応するためにマサチューセッツ州ケンブリッジに新たなCRADL動物施設能力を発表しました。カナダはHealth CanadaのIMDRF原則との整合を通じて市場近接性を確保し、メキシコは現地ロットリリース試験を必要とするマキラドーラ生産拠点を活用し、国境を越えたラボトラフィックを生み出しています。

欧州は第2位の地域であり、MDR移行期間の延長により何千ものレガシー機器が適合性評価の待機列に入り、TÜV SÜD、BSIおよびDEKRA施設の持続的な稼働率を促進しています。TÜV SÜDは2024年に30億ユーロを超える収益を報告し、ドイツの追加ベンチと米国・アジア太平洋のサテライト拡張の両方に資本を分配し続けており、統合されたグローバル化された試験スイートへの需要を反映しています。ドイツが量的にリードしていますが、英国とフランスはユーザビリティ、ヒューマンファクターおよびデジタルヘルス検証のプレミアムセンターとして残っています。南欧諸国は規模こそ小さいものの、費用対効果の高い化学・微生物試験能力を提供し、医療機器試験サービス市場内の飽和したコア市場からのオーバーフローを吸収しています。

アジア太平洋地域は12.04% CAGRを記録すると予測されており、他のすべての地域を上回っています。中国の国家市場監督管理総局は機器分類カタログを近代化し、現地臨床評価ガイダンスを強化して国内ラボ投資を促進しましたが、多国籍企業はFDAまたはEUのエンドポイントを満たすために依然として主要試験を海外で実施しています。日本はPMDAのブレークスルー機器に対するファストトラック審査を通じて高い技術需要を維持していますが、重複した生体適合性データを要求することが多く、試験量を増加させています。インドの2024年医療機器規則は以前は規制されていなかったカテゴリーへの強制ライセンスを拡大し、現地需要を刺激していますが、能力不足のため高リスクドシエはシンガポールまたは欧州に送られています。韓国とオーストラリアはIMDRFとの調和を進めていますが、クラスIII血流動態モデリングや電磁波曝露については地域パートナーに依存しています。中東、アフリカおよび南米は現地ロット試験を必要とする輸入代替プログラムの増加を示していますが、広範なISO 17025インフラの欠如により、複雑な検証は広範な医療機器試験サービス市場の確立されたプレーヤーに集中したままです。

競合状況

医療機器試験サービス市場は中程度に集約されています。Eurofins Scientificは2024年の最初の9ヶ月間に51億4,200万ユーロを計上し、Infinity Laboratoriesを買収して米国全土の微生物・滅菌強みを拡大しました。SGSはApplied Technical Servicesを2025年7月に13億2,500万米ドルで買収することで北米のフットプリントを深め、航空宇宙グレードの疲労ベンチを即座に追加し、規制市場の顧客基盤を拡大しました。Intertekは接続型デバイスに注力し、最近カリフォルニア州にAIセキュリティセンターを開設し、TÜV SÜDは欧州、アジアおよび米国にまたがるデジタルヘルス認証プログラムを強化しています。

戦略的買収は減速の兆しを見せていません。Applus+は2024年11月にKeystone Complianceを買収し、軍用グレードの耐久性試験に特化したEMCおよび環境チャンバーを確保し、現在それを医療機器の衝撃・振動試験にクロスセルしています。NAMSAとTerumoの提携は、大規模スポンサーのポートフォリオ管理を合理化するマスターサービスフレームワークのもとで毒性学、臨床モニタリングおよび規制文書作成をバンドルし、エンドツーエンドのアウトソーシングを体現しています。微生物分野のNelson Labs、材料分野のElement、中国・FDA二重申請分野のWuXi AppTecなどの専門プロバイダーは、大企業のスケールメリットにもかかわらず、深いドメイン知識を活用してマージンを守っています。

テクノロジーが新たな差別化要因となっています。市場リーダーはロボット支援サンプル前処理、人工知能による結果解釈、スポンサーの品質システムに直接ダッシュボードを提供する暗号化クラウドポータルに多額の投資を行っています。トレーサビリティを自動化しデジタルツインシミュレーションを統合するラボはサイクルタイムを短縮してプレミアム価格を獲得し、遅れをとるプロバイダーはコモディティ化された低マージンのバイオバーデン計測に追いやられるリスクに直面しています。この競争ダイナミクスが継続的な設備投資と買収活動を刺激し、医療機器試験サービス市場のイノベーション軌跡を形成しています。

医療機器試験サービス業界リーダー

Eurofins Scientific

SGS SA

Intertek Group plc

TÜV SÜD AG

WuXi AppTec

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SGSはApplied Technical Servicesを13億2,500万米ドルで買収することに合意し、年間売上高が15億米ドルを超える北米の試験・検査プラットフォームを構築しました。

- 2024年11月:Applus+はKeystone Complianceを買収し、EMC/EMI、環境および包装の専門知識を追加して米国のフットプリントを強化しました。

- 2024年10月:NAMSAとTerumoは、Terumoのグローバル医療機器パイプライン全体の規制承認を加速するための戦略的アウトソーシングパートナーシップを締結しました。

世界の医療機器試験サービス市場レポートの範囲

| 生体適合性試験 |

| 無菌性・微生物試験 |

| 材料特性評価・分析化学 |

| 電気安全性・EMC試験 |

| 包装・有効期間試験 |

| その他 |

| 前臨床 |

| 臨床 |

| 市販後・PMS |

| クラスI |

| クラスII |

| クラスIII |

| 医療機器OEM |

| 受託製造機関(CMO) |

| 受託研究機関(CRO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 生体適合性試験 | |

| 無菌性・微生物試験 | ||

| 材料特性評価・分析化学 | ||

| 電気安全性・EMC試験 | ||

| 包装・有効期間試験 | ||

| その他 | ||

| 開発フェーズ別 | 前臨床 | |

| 臨床 | ||

| 市販後・PMS | ||

| 機器クラス別 | クラスI | |

| クラスII | ||

| クラスIII | ||

| エンドユーザー別 | 医療機器OEM | |

| 受託製造機関(CMO) | ||

| 受託研究機関(CRO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 医療機器試験サービス市場の予測成長率はどのくらいですか?

医療機器試験サービス市場は2025年から2030年にかけて9.52% CAGRで拡大し、100億2,000万米ドルから157億9,000万米ドルへと成長する見込みです。

2. 最も速い成長を遂げる試験サービスはどれですか?

電気安全性・電磁両立性試験は13.44% CAGRで成長し、接続型デバイスの普及と更新されたIECイミュニティ規格によって推進されます。

3. 市販後サーベイランス試験が重要性を増している理由は何ですか?

EU-MDRおよび同等の規制は、製造業者に製品のライフサイクル全体を通じて実世界性能データを収集することを求め、継続的な検証および分析サービスへの需要を高めています。

4. 最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は、製造拠点の拡大、規制の調和および医療投資の増加を背景に12.04% CAGRが見込まれています。

最終更新日: