医療機器再処理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.87 十億米ドル |

| 市場規模 (2031) | 11.97 十億米ドル |

| 成長率 (2026 - 2031) | 15.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器再処理市場分析

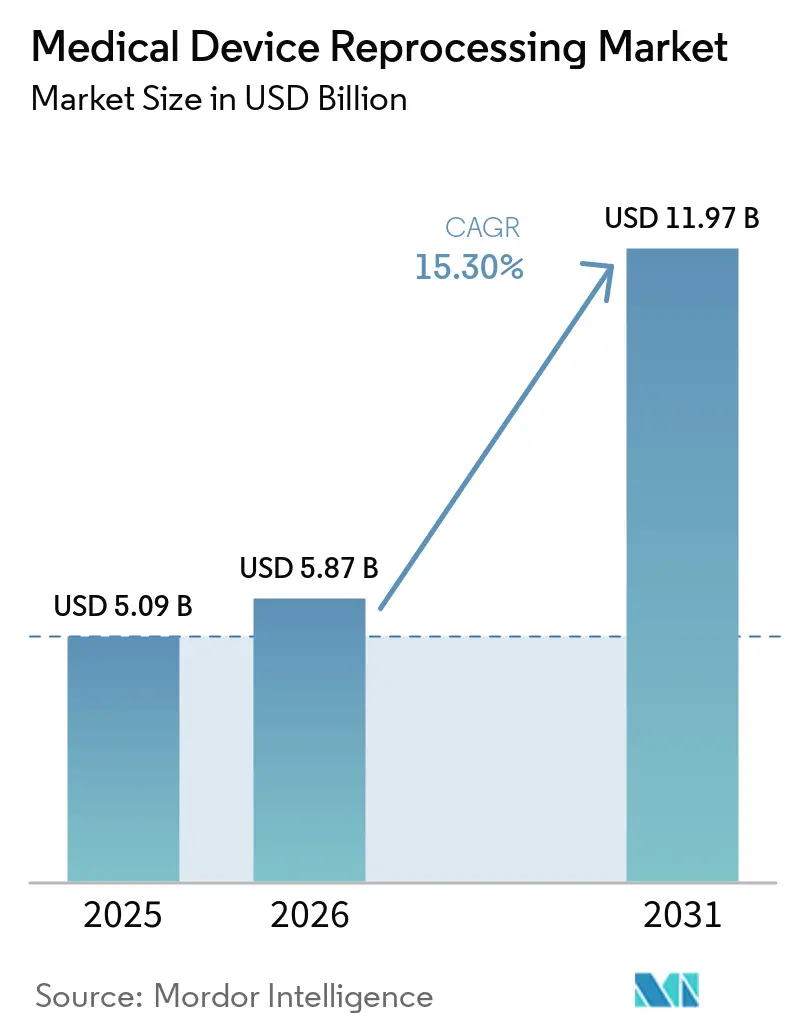

医療機器再処理市場規模は、2025年の50.9億USDから2026年には58.7億USDに成長し、2026年から2031年にかけて15.30%のCAGRで2031年までに119.7億USDに達すると予測されています。

病院のコスト圧力が医療機器再処理市場の成長を牽引しており、再処理済み機器はOEM定価と比較して1ユニットあたり30%から50%のコスト削減を実現します。2025年には、AMDRメンバーが18カ国11,458施設において39,387,336個の再処理済み単回使用機器を販売し、病院にして4億9,550万USDの節約を文書化しました。[1]医療機器再処理業者協会、「病院は2025年にAMDRメンバーの再処理済み単回使用機器を使用することで約5億ドルを節約し、39,000トン以上の排出量を削減」、AMDR、amdr.org これらの節約効果により、再処理は持続可能性の取り組みから複数年にわたる病院予算の重要な構成要素へと昇格しました。サステナビリティレポーティング、サプライヤー評価におけるカーボンスコアリング、トレイおよびサイクルのデジタルトラッキングの改善が、環境負荷とコンプライアンス上の課題を軽減することで導入を促進しています。主要サービスプロバイダーが能力とソフトウェア機能を拡大するにつれて競争活動が激化していますが、滅菌許可における不確実性が短期的な運営リスクをもたらしています。

レポートの主要ポイント

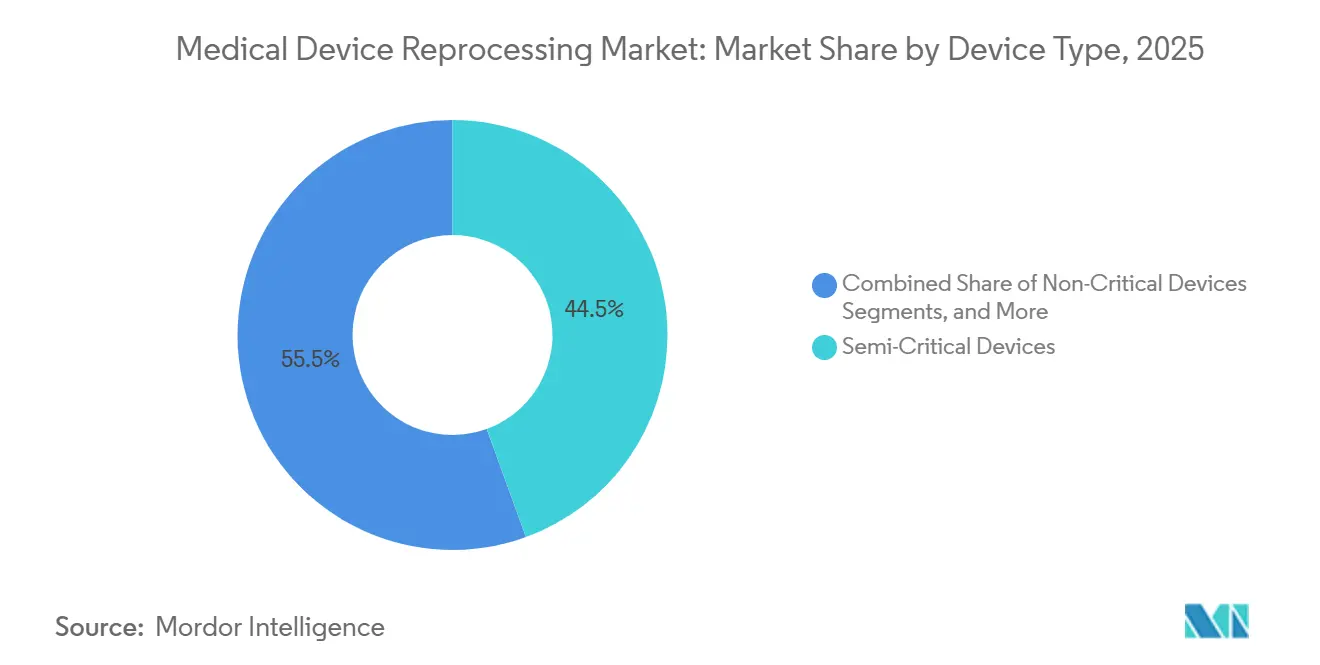

- 機器タイプ別では、セミクリティカル機器が2025年に44.45%のシェアを占め、クリティカル機器が2031年にかけて16.45%の最速CAGRを記録する見込みです。

- 提供タイプ別では、再処理済み医療機器が2025年に62.55%のシェアを占め、再処理サポートおよびサービスが2031年にかけて16.77%のCAGRで成長する見込みです。

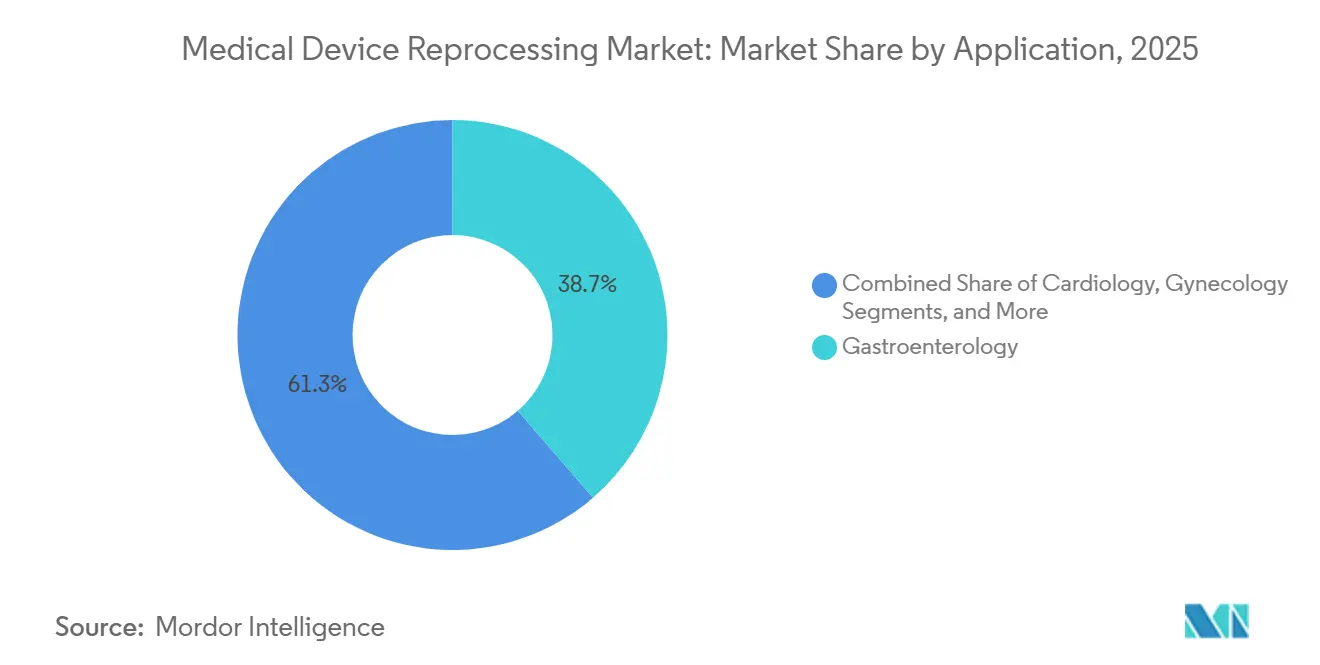

- 用途別では、消化器病学が2025年に38.65%のシェアを占め、心臓病学が2031年にかけて17.23%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年に55.03%のシェアを占め、外来手術センターが2031年にかけて17.35%のCAGRで成長する見込みです。

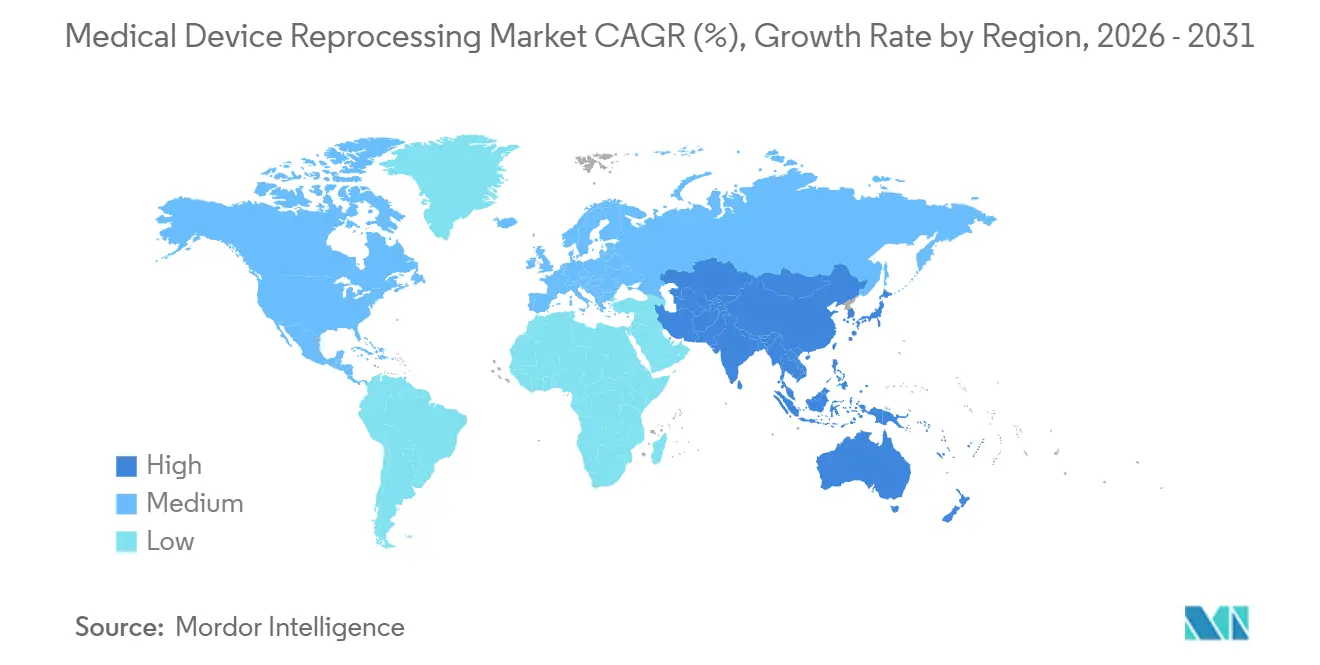

- 地域別では、北米が2025年に医療機器再処理市場シェアの42.99%を占め、アジア太平洋が15.96%のCAGRで拡大し、2031年にかけて医療機器再処理市場規模において最も急速な成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療機器再処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 病院のサプライコスト抑制と処置ごとの継続的な節約 | +4.2% | 北米および西欧での主要な利益を伴うグローバル | 短期(2年以内) |

| 医療システムへのサステナビリティレポーティング圧力 | +2.3% | EU、北米、オーストラリア | 中期(2〜4年) |

| OEMによる再処理済み機器ポートフォリオの拡大 | +2.8% | 北米にファーストムーバーが集中するグローバル | 中期(2〜4年) |

| 主要市場における異質な再処理規制 | +1.5% | EU、APACコア、中東・アフリカへの波及 | 長期(4年以上) |

| AI対応トレイおよびサイクルトラッキングによるコンプライアンス向上 | +1.9% | 北米およびEU、APACでの導入加速 | 中期(2〜4年) |

| エチレンオキサイドの供給能力、排出量、および許可制約によるサプライの遅延 | +0.8% | 北米、EU、APACの滅菌ハブへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

病院のサプライコスト抑制と処置ごとの継続的な節約

2025年には、AMDRメンバー企業が18カ国11,458の医療施設に39,387,336個の再処理済み単回使用機器を販売し、病院に対して4億9,550万USDの文化された節約を生み出しました。AMDRは、米国のすべての病院が上位10%の採用者の割合で再処理を行った場合、年間の節約機会は24.3億USDに達する可能性があると強調しました。このギャップは、主要な医療システムにおける医療機器再処理市場への関心の高まりを示しており、購買決定は営業利益率、流動性、およびサプライ効率に対して評価されています。財務的な賭けは退役軍人保健局の議論にも明らかであり、AMDRは現在の制限により2025年に年間1億6,700万USDの納税者節約が実現されなかったと推定しました。機器レベルの節約がOEM定価に対して40〜60%に達することが多いため、医療機器再処理市場は処置レベルでの繰り返し可能な節約を優先する調達戦略と良く一致しています。

医療システムへのサステナビリティレポーティング圧力

病院システムがスコープ3排出量に関する進捗を示すよう増大する圧力に直面する中、サステナビリティ目標は医療機器再処理市場における重要な要素となっています。再処理済み機器は、コストと排出量の両方を削減するまれなサプライチェーン上の取り組みとして認識されており、調達チームにコストと気候目標のバランスを取るための明確な戦略を提供しています。2025年度において、Cardinal HealthのSustainable Technologies事業は2,160万個の単回使用機器を回収し、660万ポンドの廃棄物を埋め立て地から転用し、1,900メートルトンの二酸化炭素換算排出量を回避しました。欧州の政策動向もこのトレンドを支持しており、デンマークは2025年1月に商業的な単回使用機器の再処理を認可し、フランスは2025年9月に病院での再処理実験を開始しました。調達規則は、医療機器再処理市場においてサプライヤー価値の不可欠な要素として環境パフォーマンスをますます認識しています。

AI対応トレイおよびサイクルトラッキングによるコンプライアンス向上

デジタルトレーサビリティは、医療機器再処理市場における主要な運営上の課題、すなわちすべてのサイクル、トレイ、および機器の履歴を文書化するために必要な労力に対処しています。CensisAI²は、リアルタイムのトレイ検証記録を生成することで不足機器費用を20%削減し、病院においてジョイントコミッション監査要件を満たしたと報告しました。AI駆動の外科用器具認識は、中央滅菌環境における不必要なトレイ再開封率をほぼ排除し、サイクルごとの化学物質使用量とエネルギー消費量を削減できます。2026年2月2日に発効したFDAの品質マネジメントシステム規制は、ISO 13485:2016との監督をより密接に整合させ、コンプライアンスが重視される環境における検証済みデジタルトラッキングの重要性を高めています。[2]米国食品医薬品局、「医療機器の再製造およびサービス」、FDA、fda.gov 手動テップの削減と監査対応力の強化を求める病院は、コンプライアンスを測定可能な運営機能とするソフトウェアツールから恩恵を受けます。

OEMによる再処理済み機器ポートフォリオの拡大

メーカーが旧世代製品をプレミアムポートフォリオから移行させ、機器の適格性を拡大するにつれて、医療機器再処理市場は拡大しています。このシフトにより、個々の国での広範な規制リセットを待つことなく、より多くの機器が承認された再処理チャネルに参入できるようになります。2025年には、StrykerのSustainable Solutionsプログラムが米国の約3,500の病院にサービスを提供し、U.S. News & World Reportの「ベスト病院」にリストされたほぼすべての施設を含み、再処理が主流の慣行となったことを示しています。再処理済み機器の受け入れは低侵襲カテゴリーに限定されなくなり、電気生理学カテーテルや腹腔鏡器具の採用が増加しています。この進化により、散発的な承認への依存が減少し、高価値の臨床領域全体で機器の範囲を拡大する必要性が強調されています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMの契約戦術と機器ロックイン | -2.1% | 高侵襲機器カテゴリーにおいて北米で最も高い強度を持つグローバル | 中期(2〜4年) |

| 再処理済み高侵襲機器に対する臨床的信頼の障壁 | -1.5% | クリティカルクラス機器に対するEUでの残存影響を伴うAPAC、中東・アフリカ、南米 | 中期(2〜4年) |

| 機器適格性の制限と検証負担 | -1.2% | 北米での改善軌道を伴うEU、APAC | 長期(4年以上) |

| 滅菌能力の制約と資本集約性 | -0.8% | 北米、EU、APACの滅菌ハブでの新興圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEMの契約戦術と機器ロックイン

OEMの契約慣行は、特に独自システムの影響を受ける高価値カテゴリーにおいて、医療機器再処理市場を引き続き制限しています。2025年5月、陪審員はJohnson & JohnsonのBiosense Webster部門に対して不利な判決を下し、2025年9月の恒久的差し止め命令により、新規機器購入への臨床サポートの連携、埋め込みチップによる再処理済み機器の無効化、再処理に不可欠な使用済み機器の差し控えなどの行為が禁止されました。損害賠償額は3倍に増額され、合計4億4,200万USDとなり、問題の商業的重要性を浮き彫りにしました。しかし、ソフトウェアのロックアウト、スタッフトレーニングの削減、病院の移行を妨げる制限的な契約構造など、より緩やかな抵抗が続いています。連邦機関は2025年に医療機器セクターにおける反競争的慣行の匿名報告ポータルを立ち上げることでこの問題に対処しました。一部の製品カテゴリーではアクセスが改善されましたが、一貫性のない調達の自由が他の分野での進展を引き続き遅らせています。

再処理済み高侵襲機器に対する臨床的信頼の障壁

特に高侵襲処置で使用される再処理済み医療機器への信頼は依然として不均一です。2025年の系統的レビューでは、再処理済み心臓カテーテル検査機器に対する安全リスクの増加は見られませんでしたが、無作為化試験データが限られているため、知見への信頼度は低いとされました。調達委員会は、臨床的エビデンスが乏しい場合、明確なコスト優位性があるにもかかわらず躊躇することが多いです。2024年の欧州委員会文書は、EU諸国全体でのクリティカルクラス機器再処理の受け入れ課題を強調し、より強固な監視フレームワークを求めました。[3]Health Care Without Harm Europe、「再処理:EUにおけるよりグリーンな医療システムの重要な構成要素、デンマークに焦点を当てて」、Health Care Without Harm Europe、europe.noharm.org 最も高い節約可能性を持つカテゴリーが最も強い抵抗に直面しており、強固な市販後エビデンスなしには、クリティカルな分野での採用は遅いままとなる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:クリティカル機器が次の成長波をリード

2025年には、セミクリティカル機器が医療機器再処理市場を支配し、セグメント収益の44.45%を占めました。この優位性は、軟性内視鏡や呼吸療法回路などの機器に対する確立された再処理経路に起因しています。多くの病院の滅菌供給部門は、これらの機器に対する高水準消毒プロトコルを標準化しています。臨床医は、病院の豊富な運用経験と明確な取り扱いルーティンにより、これらのカテゴリーをより受け入れやすくなっています。電極やパルスオキシメーターセンサーを含むノンクリティカル機器が残りのシェアを占めました。これらの機器の再処理は受け入れられていますが、元の取得コストが低いため、ユニットあたりの節約額は小さくなっています。

クリティカル機器は2031年にかけて16.45%のCAGRという堅調な成長率を経験する見込みであり、医療機器再処理市場において最も急成長するカテゴリーとなっています。この急増は、米国における再処理済み電気生理学カテーテルおよび腹腔鏡器具の受け入れ拡大と、欧州におけるEU MDRフレームワーク下での適格性拡大に関連しています。さらに、2025年9月のBiosense Websterに対する差し止め命令により、以前は制約されていた機器クラスへのアクセス条件が緩和されました。セミクリティカル機器が現在市場シェアを支配していますが、トレンドはクリティカル機器への価値創造のシフトを示しています。このシフトは、デジタル監査証跡と検証システムの登場によって支えられており、臨床および規制審査のための複雑な再処理プログラムを簡素化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

提供タイプ別:再処理サポートおよびサービスがプレミアム経済性を獲得

2025年には、再処理済み医療機器が提供タイプ収益の62.55%を占め、市場がサービスのみの契約よりも物理的な機器スループットに依存していることを示しています。消化器病学や心臓病学などの分野での高い需要がこのセグメントを牽引しており、病院はこれらの機器を頻繁に交換し、節約を直接測定できます。このダイナミクスは、広範な病院ネットワーク全体で一貫した調達リズムを促進します。また、購買者が通常、特定の機器カテゴリーを通じて市場に参入してから、より広範なパートナーシップへと展開することも示しています。

再処理サポートおよびサービスは2031年にかけて16.77%のCAGRで堅調に成長する軌道にあり、医療機器再処理市場のより動的なセグメントとして位置づけられています。主要な医療システムは、コレクションロジスティクス、検証サポート、およびトラッキングソフトウェアを単独購入ではなく統合プログラムとして求め、統合ソリューションをますます求めています。Cardinal Healthは2026年にValueLinkアナリティクスをSustainable Technologies提供に統合し、大規模医療システムのサプライチェーン効率を向上させることでこのトレンドを例示しました。2025年のライフサイクル研究は、コレクションロジスティクスと滅菌設計を環境改善の重要な分野として強調し、サービス主導の差別化の根拠を強化しました。機器マージンに対する価格競争が激化する中、節約、コンプライアンス、および環境パフォーマンスをバンドルサービスとして実証するオペレーターが市場でより多くの価値を獲得する立場にあります。

用途別:心臓病学が歴史的に制限されていた領域を突破

2025年の用途収益の38.65%を占める消化器病学が、医療機器再処理市場の焦点として浮上しました。この優位性は、消化器内視鏡室での活発な処置フローと、消化器スコープや生検鉗子などの機器に対する確立された再使用経路に起因しています。整形外科も、高ボリュームの関節および スポーツ医学の場面で大幅な節約をもたらすツールやコンポーネントにより、重要な存在感を示しました。婦人科や泌尿器科を含む他の専門分野も多様な需要に貢し、市場の幅広さを確保しています。

心臓病学は、2031年にかけて17.23%のCAGRという予測で堅調な成長軌道に向かっており、医療機器再処理市場において最も急速に拡大する用途として位置づけられています。2025年のBiosense Websterに対する独占禁止法判決後、電気生理学カテーテル再処理における重大な障壁が取り除かれ、勢いが増しました。この進展は極めて重要です。心臓機器は使用頻度が高く、ユニット経済性も高いため、商業的アクセスが確保されれば収益性の高い収益機会を提供します。これはまた、Innovative Healthのようなニッチプレイヤーがポートフォリオを多様化するのではなく、心臓病学に集中している理由でもあります。医療機器再処理の領域において、心臓病学は規制アクセス、訴訟結果、および節約可能性が調和して一致している用途として際立っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:外来手術センターが入院患者の成長を上回る

2025年には、病院が医療機器再処理市場をリードし、エンドユーザー収益の55.03%を占めました。その優位性は、複数部門にわたる機器回収と集中型滅菌供給インフラなどの優位性によって支えられています。専門クリニックやその他のエンドユーザーは小規模なプレイヤーにとどまっていますが、眼科や心臓リズム管理などの分野でニッチを開拓しています。このダイナミクスは、外来サイトが牽引力を増す中でも、市場が病院に大きく依存していることを示しています。

外来手術センターは、2031年にかけて17.35%のCAGRという予測成長率で入院患者の対応施設を上回る見込みです。この急増は、サプライコストがより透明な外来設定への外科的活動の顕著なシフトによって牽引されています。より厳しい運営構造を持つ外来手術センターは、ユニットあたり30〜50%の節約を提供する再処理済み機器を特に魅力的に感じています。プライベートエクイティが支援する外来手術センターネットワークが統合されるにつれて、StrykerやCardinal Healthなどの主要プロバイダーとのネットワークレベルの購買契約に向かっています。この進化は、医療機器再処理市場に新たな成長の道を開くだけでなく、小規模な外来サイト向けに調整された効率的な回収、返却、および文書化システムの重要性の高まりを示しています。

地域分析

2025年には、北米が医療機器再処理市場のグローバル収益の42.99%を占め、最大の地域シェアを確保しました。この優位性は、広範な商業的採用、強力なグループ購買機構フレームワーク、およびサードパーティ再処理業者を元のメーカーと同様の基準に保つ規制環境に起因しています。米国環境保護庁の2026年3月の提案は、商業滅菌施設に対する2024年のエチレンオキサイド出基準の一部を再検討するものであり、滅菌政策が地域のサプライ能力に直接影響を与えることを示しました。

欧州は医療機器再処理市場の重要な規制ハブであり続けており、採用は国固有の法的フレームワークと病院調達政策に大きく影響されています。2025年には、フランスがDécret n° 2025-895に基づき、電気生理学カテーテルを含む単回使用機器の再処理に関する病院試験を開始しました。フランスの公共政策レビューでは、再処理済み機器1台あたり35%〜59%の節約が推定され、パイロットが拡大した場合の病院参加の拡大を支持しています。デンマークの2025年1月における単回使用機器の商業的再処理承認は、持続可能性重視の医療システムへのシフトを示しました。EU MDR第17条とISO 13485:2016は、検証済みの品質システムと強固な文書化能力を持つオペレーターを優遇し、市場参入を形成し続けています。

アジア太平洋は2031年にかけて15.96%のCAGRで成長する見込みであり、医療機器再処理市場において最も急成長する地域となっています。成長は、中国、インド、韓国、オーストラリア、日本などの国々における外科手術件数の増加、病院インフラへの投資、および調達慣行の改善によって牽引されています。Cardinal Healthのオーストラリア・ニューカッスルのBeresfield再製造施設は、2027年度に本格稼働する予定であり、重要な国際展開を示しています。韓国と日本は規制の成熟度を提供していますが、中国とインドはコンプライアンスフレームワークが強化され、病院購買システムが正式化されるにつれて大規模な機会を提供しています。

競争環境

医療機器再処理市場は、大口顧客レベルで中程度の統合を経験しています。Stryker、Cardinal Health、STERISなどの主要プレイヤーは、広範な機器ポートフォリオ、回収ネットワーク、およびコンプライアンス能力を活用して主要な医療システムにサービスを提供しています。北米以外では市場の集中度が低く、欧州およびアジア太平洋では地域の専門業者が重要な役割を果たしています。これにより、成熟した地域でのスケールメリットと、地域の規制および病院購買パターンが大きく異なる地域での分散した状況を組み合わせた市場ダイナミクスが生まれています。競争上のポジショニングは、機器価格のみに依存するのではなく、サービス実行、トレーサビリティ、および契約設計にますます依存しています。

StrykerのSustainable Solutionsプラットフォームは、2025年までに米国の約3,500の病院に到達し、統合デバリーネットワーク全体でのプレゼンスを強化しています。Cardinal Healthは、ValueLinkアナリティクスを再処理プログラムに統合し、オーストラリアに初の国際再製造施設を設立することで、運営および地理的拡大を通じて市場成長を牽引しています。STERISは、オハイオ州メンターに新しい滅菌保証製造プラントを建設するための2年間にわたる6,000万USDの投資を発表し、医療処理インフラを強化することでコミットメントを示しました。

成長機会は、心臓病学、アジア太平洋の中規模アカウント、および病院ネットワークよりも調達システムが発展途上の外来手術センターで最も顕著です。2025年の判決とBiosense Websterに対する差し止め命令は競争を再形成し、高価値機器カテゴリーにおけるOEMの抵抗に挑戦する能力を示しました。Vanguard AG、Konoike Co., Ltd.、MedSalv Australia、MidWest Reprocessing Center、NEScientificなどの小規模プレイヤーは、地域の規制と専門的なニーズにプログラムを調整することで競争力を維持しています。

医療機器再処理業界リーダー

Stryker Corporation

Medline Industries, LP

Vanguard AG

Johnson & Johnson

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:STERIS plcは、オハイオ州メンターに滅菌保証製造プラントを設立するための2年間にわたる6,000万USDの投資を発表しました。この施設は米国の生産を単一の卓越センターに統合し、2027年末までに稼働する予定であり、医療クライアント向けの再処理および滅菌能力を拡大します。

- 2026年3月:米国環境保護庁は、医療サプライチェーンの混乱リスクを理由に、商業滅菌施設に対する2024年のNESHAPエチレンオキサイド排出基準の廃止または改訂を提案しました。パブリックコメント期間は2026年5月15日に終了しました。

- 2025年12月:サラヤは、医療機器向けに調整された洗浄・メンテナンス剤の専用ブランドであるPower Quickの公式ページを公開しました。新しいブランドページはARAYAの医療機器再処理システムシリーズを紹介しています。

グローバル医療機器再処理市場レポートの範囲

レポートの範囲によると、医療機器再処理とは、使用済み医療器具の洗浄、消毒、および滅菌を行う多段階プロセスです。これにより、器具を再び患者に安全に使用できるようにします。

医療機器再処理市場は、機器タイプ、提供タイプ、用途、エンドユーザー、および地域によってセグメント化されています。機器タイプ別では、市場はクリティカル機器、セミクリティカル機器、およびノンクリティカル機器を含みます。提供タイプ別では、市場は再処理済み医療機器と再処理サポートおよびサービスにセグメント化されています。用途別では、市場は心臓病学、消化器病学、整形外科、婦人科、一般外科、およびその他の用途に分類されています。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)での市場規模と予測を提供しています。

| クリティカル機器 |

| セミクリティカル機器 |

| ノンクリティカル機器 |

| 再処理済み医療機器 |

| 再処理サポートおよびサービス |

| 心臓病学 |

| 消化器病学 |

| 整形外科 |

| 婦人科 |

| 一般外科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 機器タイプ別 | クリティカル機器 | |

| セミクリティカル機器 | ||

| ノンクリティカル機器 | ||

| 提供タイプ別 | 再処理済み医療機器 | |

| 再処理サポートおよびサービス | ||

| 用途別 | 心臓病学 | |

| 消化器病学 | ||

| 整形外科 | ||

| 婦人科 | ||

| 一般外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療機器再処理市場の現在の規模はどのくらいですか?

医療機器再処理市場は2026年に58.7億USDと評価され、15.30%のCAGRで2031年までに119.7億USDに達すると予測されています。

再処理済み医療機器の収益創出をリードしている地域はどこですか?

北米は2025年にグローバル収益の42.99%をリードし、成熟した病院契約構造と明確な規制経路によって支えられています。

この分野で最も急速に拡大している用途領域はどこですか?

心臓病学は最も急成長している用途であり、再処理済み電気生理学カテーテルへのより広いアクセスに支えられ、2031年にかけて17.23%のCAGRが予測されています。

病院が再処理済み機器の採用を増やしている理由は何ですか?

病院はユニットあたり30〜50%の節約が可能なため再処理済み機器をより多く使用しており、AMDRメンバーは2025年に4億9,550万USDの病院節約を文書化しました。

最も強い成長機会を生み出しているエンドユーザーグループはどれですか?

外来手術センターは、外来処置経済学においてサプライコストが非常に可視化されているため、2031年にかけて17.35%のCAGRで最も急速に成長しています。

より広い採用を遅らせている主な障壁は何ですか?

OEMのロックイン戦略、高侵襲カテゴリーにおける臨床医の信頼の不均一さ、検証負担、および滅菌能力の制約が、一部の機器クラスおよび地域での採用を引き続き遅らせています。

最終更新日: