使い捨て外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

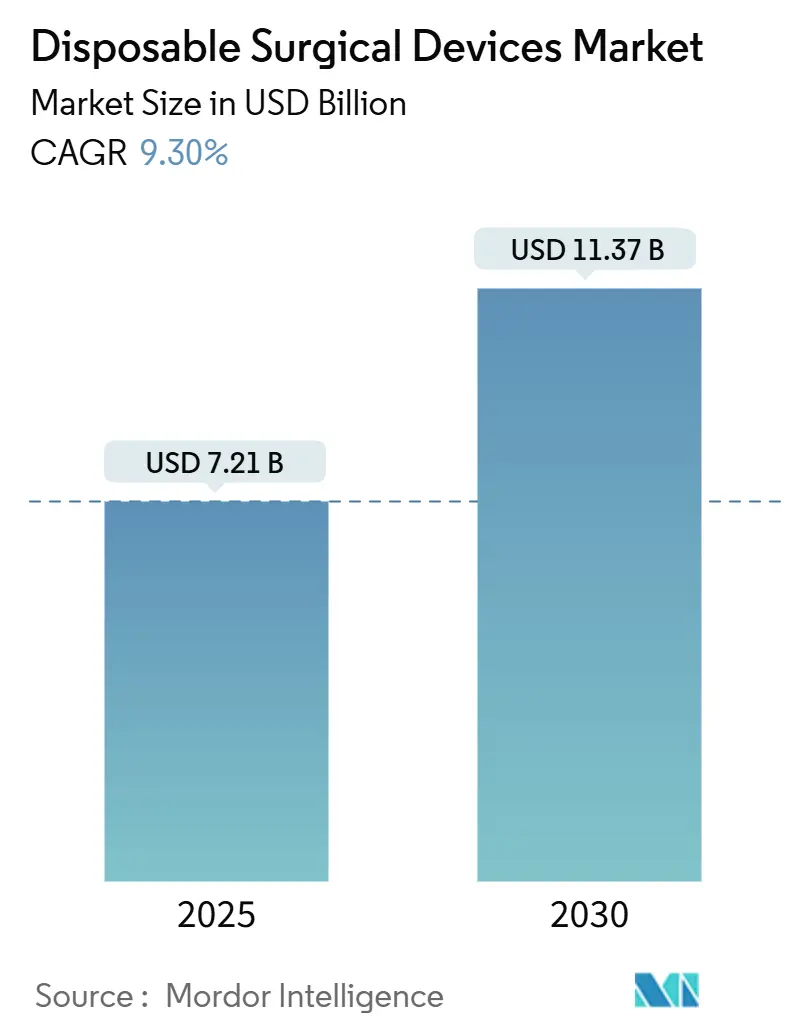

| 市場規模 (2025) | 7.21 十億米ドル |

| 市場規模 (2030) | 11.37 十億米ドル |

| 成長率 (2025 - 2030) | 9.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て外科用デバイス市場分析

使い捨て外科用デバイスの市場規模は2025年に72億1,000万米ドルとなり、予測CAGR 9.30%で2030年までに113億7,000万米ドルに達する見込みです。感染のない処置に対する需要の高まり、手術室回転率の向上、滅菌コストの削減が、単回使用器具を現代外科における標準的な選択肢として位置づけています。成熟経済圏の病院は、バリューベース償還の枠組みにおいてコンプライアンスツールとして使い捨て品をますます活用する一方、外来手術センター(ASC)は効率的かつ高スループットのケアモデルのために採用を進めています。同時に、高精度ポリマー成形技術とRFIDトラッキングの進歩がデジタルトレーサビリティを組み込み、在庫管理とリコール対応を容易にしています。規制面での推進力—最も顕著なのはEU医療機器規則第17条—は再処理の経済的魅力を失わせ、使い捨て外科用デバイス市場を持続的な成長軌道に乗せています。

主要レポートのポイント

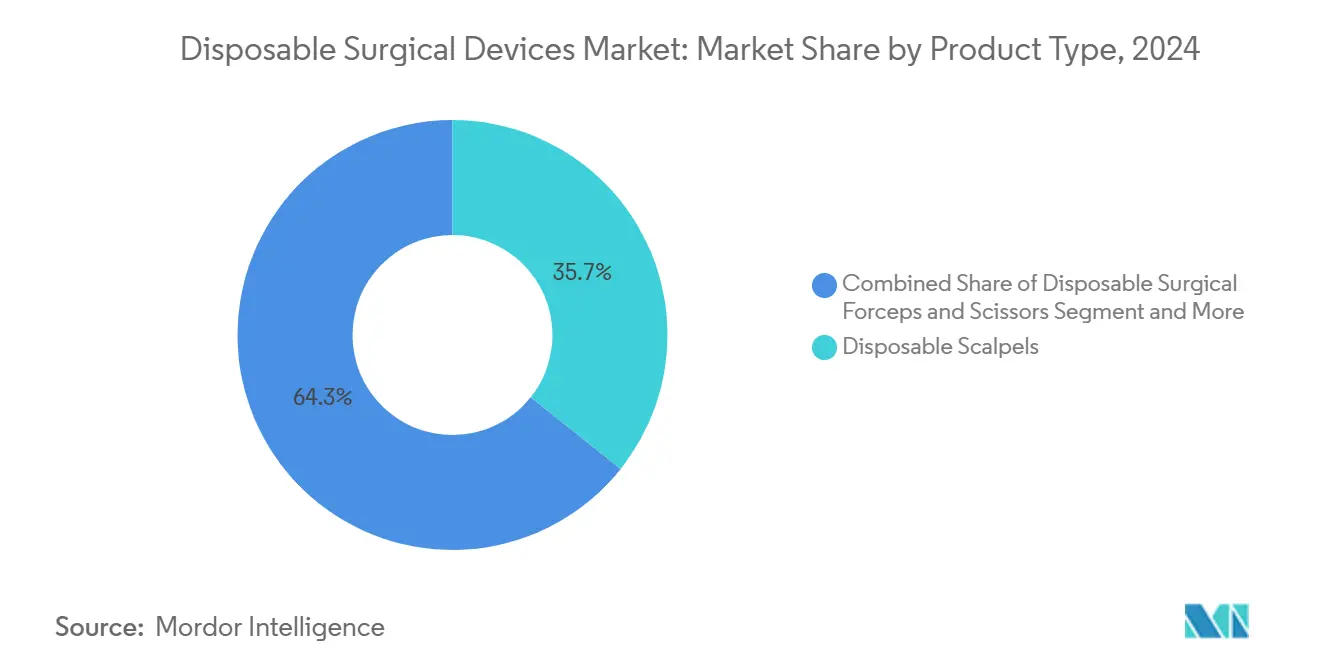

- 製品タイプ別では、使い捨てメスが2024年に35.7%の収益シェアを占め、使い捨てステープラーは2030年にかけてCAGR 8.9%で拡大する見込みです。

- 用途別では、一般外科が2024年の使い捨て外科用デバイス市場シェアの42.3%を占め、肥満外科手術は2030年にかけてCAGR 10.2%で拡大しています。

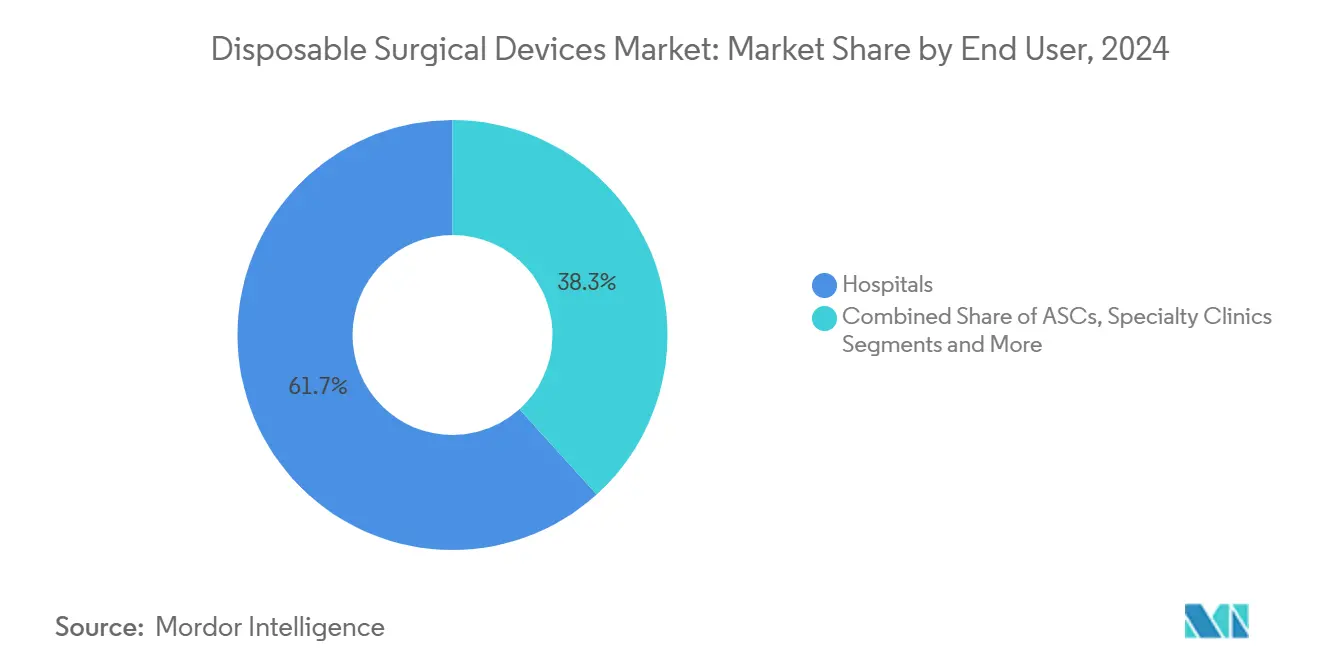

- エンドユーザー別では、病院が2024年の使い捨て外科用デバイス市場の61.7%のシェアを維持し、ASCは2030年にかけてCAGR 9.1%で最も速い成長を示しています。

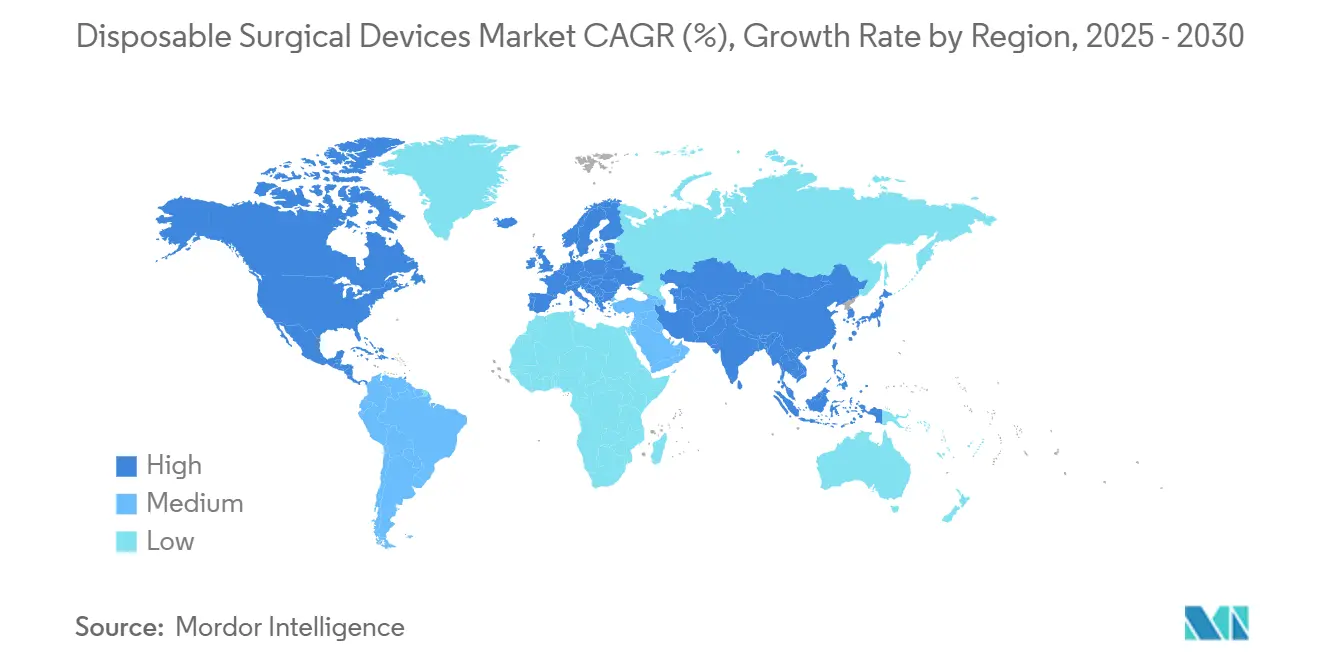

- 地域別では、北米が2024年に45.8%の市場シェアでリードし、アジア太平洋は2030年にかけて最も高い地域CAGR 9.40%を記録すると予測されています。

世界の使い捨て外科用デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +2.10% | グローバル | 長期(4年以上) |

| 感染管理への注目の高まりによる単回使用品の採用促進 | +1.80% | 北米・EU、アジア太平洋への波及 | 中期(2〜4年) |

| 高精度使い捨てツールにおける技術革新 | +1.20% | グローバル、北米・欧州での早期利益 | 中期(2〜4年) |

| 低侵襲・外来手術の急増 | +0.90% | グローバル、北米・欧州主導 | 短期(2年以内) |

| RFIDを活用した在庫・トレーサビリティソリューションの普及 | +0.70% | 北米・EUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| カーボンニュートラル単回使用器具の台頭 | +0.60% | EU・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

高齢化するOECD諸国における急速な手術件数の増加は、新興経済圏での保険適用拡大と相まって、器具需要の底上げをもたらしています。バリューベースケアを採用する医療システムは手術時間の短縮を評価しており、使い捨て品は再処理の待ち時間をなくし器具の数え間違いリスクを低減します。インドの医療機器市場は2024年の110億米ドルから2025年までに500億米ドルへと急増すると予測されており、単回使用品への長期的な需要を裏付けています。[1]在モスクワ・インド大使館、「インド医療機器セクター概要」、indianembassy-moscow.gov.in人口動態の急増と相まって、これらの要因により使い捨て外科用デバイス市場は次の10年にわたって二桁の数量成長を維持することが確実です。

感染管理への注目の高まりによる単回使用品の採用促進

医療関連感染症は先進国の医療システムに年間280億〜450億米ドルのコストをもたらしており、汚染管理を臨床上の配慮から予算上の必須事項へと転換させています。米国疾病予防管理センター(CDC)は、単回使用デバイスは「一度使用した後、通常廃棄物として廃棄すべき」と強調しています。[2]米国疾病予防管理センター、「単回使用(使い捨て)デバイスのベストプラクティス」、cdc.govパンデミック後のプロトコルは違反に対するペナルティを強化し、無菌性を保証する使い捨て品への購買傾向を強めています。欧州のMDRはさらに再処理経路を制限し、規制市場全体でオリジナルの単回使用器具への需要を固定化しています。

高精度使い捨てツールにおける技術革新

先進的なポリマーブレンドとマイクロ成形技術により、プレミアム再使用可能品に匹敵する刃の鋭さ、人間工学的バランス、触覚フィードバックが実現されています。統合RFIDチップは100%の使用追跡精度を達成し、試験的な手術室での計数時間を最大87%削減します。Verathonのビデオ喉頭鏡は80%のバイオベース樹脂で製造され、カーボンフットプリントを74%削減しており、高度急性期デバイスにおいて持続可能性と性能が共存できることを証明しています。

低侵襲・外来手術の急増

ASCは現在、米国の手術の72%を実施しており、病院と比較して45〜60%のコスト削減と20%速いスケジューリングを実現しています。その経済性はほぼゼロの回転遅延に依存しており、これは使用準備済みの使い捨て品によってのみ可能です。2025年のメディケアデータによると、ASCは340万人の受益者を治療し、前年比2.5%増加しており、外来診療の勢いを裏付けています。ロボット手術や腹腔鏡技術が普及するにつれ、狭い解剖学的空間での精密な展開のために設計された単回使用ステープラーやトロカールへの需要が高まり、使い捨て外科用デバイス市場の成長曲線を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療廃棄物法規制と持続可能性への精査 | -1.40% | EU・北米、グローバルに拡大 | 中期(2〜4年) |

| 低資源医療環境におけるコスト圧力 | -0.80% | アジア太平洋新興市場、中東・アフリカ、南米 | 長期(4年以上) |

| 院内滅菌技術の革新による再使用可能品の寿命延長 | -0.60% | グローバル、コスト敏感市場でより高い影響 | 中期(2〜4年) |

| 特殊医療グレードポリマーのサプライチェーンの不安定性 | -0.50% | グローバル、アジア太平洋製造拠点で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療廃棄物法規制と持続可能性への精査

病院は年間590万トンの廃棄物を生成しており、その多くが単回使用プラスチックです。[3]Journal of Cleaner Production、「持続可能な医療と使い捨て用品の環境ライフサイクル影響」、sciencedirect.com欧州の調達ガイドラインはライフサイクルアセスメントをますます要求しており、購買担当者はすべての使い捨て品の購入を正当化するよう圧力を受けています。FDA認定の再処理プログラムはコストを最大60%削減し、オリジナルメーカーに革新か市場シェア喪失かを迫っています。対応戦略には、廃棄物を70%削減し施設あたり年間80トンの炭素排出量を削減するハイブリッド「リポーザブル」プラットフォームが含まれます。

低資源医療環境におけるコスト圧力

アジア太平洋、中東・アフリカ、南米の価格敏感市場では、使い捨てキットは数年にわたって償却される大量購入の再使用可能品と競合しています。ポリマー不足から輸送遅延に至るサプライチェーンの混乱が、さらに現地到着コストを押し上げています。一部の施設は強化された院内滅菌を採用し、再使用可能品のライフサイクルを延長して使い捨てへの転換を遅らせています。それでも、都市部の三次医療センターにおける感染管理規範の強化が徐々にコスト障壁を克服し、使い捨て外科用デバイス産業の対象市場を拡大するはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メスがリードし、ステープラーが加速

使い捨てメスは2024年の使い捨て外科用デバイス市場シェアの35.7%を占め、ほぼすべての手術における不可欠な役割を裏付けています。セグメント数量は全体の症例数と連動して動き、予測可能なベースライン需要を確保しています。一方、ステープラーは現在の収益の10%台半ばに過ぎませんが、精密な深部閉鎖を必要とする肥満外科、大腸外科、胸部低侵襲手術に牽引され、最高のCAGR 8.9%を記録すると予測されています。ステープラーの使い捨て外科用デバイス市場規模は2030年に39億米ドルに達し、2025年の貢献額の2倍以上になると予測されています。RFIDによるカートリッジ認識、人間工学的リロードハンドル、生体吸収性ステープルラインが、次世代閉鎖に注力するサプライヤーに競争上の優位性をもたらしています。

ハサミの冶金学の改良により、硬化タングステンインサートが複合シリコンカーバイドエッジに置き換えられ、研磨なしで単一症例の鋭さが実現されています。鑷子メーカーは成形フィンガーストップを統合し、高ボリュームシフト日のつまみ傷や疲労を軽減しています。トロカールの革新は刃なしチップと統合スモーク排気を重視し、再使用可能フィルターアドオンなしで腹腔鏡の視認性基準を満たしています。各マイクロ改善が外科医を、プレミアムかつ予測可能と認識される使い捨て品へと誘導し、支配的なメスのフランチャイズを強化しながらステープラーの採用を加速させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:一般外科の優位性と肥満外科の急増

一般外科は2024年の収益の42.3%を占め、その年の使い捨て外科用デバイス市場規模を30億米ドルに固定しました。メス、クランプ、乳棒、針ドライバーなどの汎用器具リストは、虫垂切除術、胆嚢摘出術、ヘルニア修復術の増加をデバイス需要に比例して転換します。それでも、CAGR 10.2%で成長する肥満外科手術は、2025年の6億米ドルから2030年までに約10億米ドルへとシェアを拡大するでしょう。スリーブ胃切除術の人気とロボットシステムの普及(2024年までにルーアン・イ・ガストリックバイパスの16.7%)が、胃ステープリングカートリッジを主要SKUにしています。

心臓血管および整形外科ラインは中一桁の成長を示しており、クロスクランプ使い捨て品と骨鋸刃がプリオン病への懸念を抑えるために単回使用に移行しています。婦人科は安定した10%台半ばの数量シェアを維持しており、使い捨て子宮鏡用ハサミとエネルギーデバイスが不妊クリニックにおける感染リスク回避に対応しています。重要なことに、用途の重複により1つの手術で複数器具トレイを消費する場合があり、完全な使い捨てポートフォリオを提供できるベンダーの収益利回りを複合的に高めています。

エンドユーザー別:病院の優位性とASCの成長による挑戦

病院は2024年の使い捨て外科用デバイス市場シェアの61.7%を占め、44億米ドルの収益に相当します。統合サプライチェーンと購買コンソーシアムが大口取引を推進し、エンタープライズ追跡システムが器具ラベルにRFIDタグを組み込んで術後の閉ループ照合を実現しています。しかし、CAGR 9.1%で拡大するASCは、2025年の17億米ドルから2030年までに28億米ドルへと需要を引き上げるはずです。支払者は選択的整形外科・消化器科症例を外来設定に誘導しており、20分の室内回転目標が使用準備済みの無菌キットを必要としています。特に皮膚科と眼科の専門クリニックは、オフィスベース手術ポリシーに準拠したコンパクトな使い捨てセットを採用し、需要を段階的に拡大しています。

ASCの少人数スタッフ体制は、オールインワン手術パックの価値を増幅させます。1人の看護師が中央滅菌サポートなしに室内を転換できます。このセグメントを獲得するメーカーは、迅速な確認のためのカラーコード包装とQRリンク説明書を設計し、臨床ワークフローを簡素化するために消費者包装の手法を模倣しています。病院のフランチャイズは安定していますが、ASCの拡大が高成長の勢いをもたらし、使い捨て外科用デバイス市場全体の軌道を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の世界収益の45.8%を占め、使い捨て外科用デバイス市場規模は33億米ドルに相当します。米国医療保険・メディケイドサービスセンター(CMS)の償還モデルは感染関連再入院の削減を評価し、米国ジョイントコミッション監査は使い捨て選択肢を緩和手段として参照しており、高度急性期センターでの採用を促進しています。カナダもこの姿勢を反映しており、州当局が選択的待機リストを解消するためにASC拡張に資金を提供し、州間滅菌ロジスティクスを最小化するために単回使用キットを優先しています。サプライチェーン強靭化イニシアチブがポリマー成形の近隣調達を推進し、地域プレーヤーにコストとリードタイムの優位性をもたらしています。

欧州は安定した20%台半ばのシェアを維持しており、厳格なMDR監督と、逆説的にプレミアム「グリーン」使い捨て品を刺激する気候戦略に支えられています。病院はライフサイクルアセスメントダッシュボードを導入して購入を正当化し、サプライヤーにバイオベースプラスチックによるCO₂削減を文書化するよう促しています。英国国民保健サービス(NHS)の「ネットゼロサプライヤーロードマップ」などのプログラムは2027年までに炭素開示を義務付けており、欧州メーカーはテンダーを確保するためにニュートラル生産パイプラインを強調しています。

最も成長が速い地域であるアジア太平洋はCAGR 9.40%で、使い捨て外科用デバイス市場規模を2025年の13億米ドルから2030年までに26億米ドルへと倍増させる軌道にあります。中国の三次病院はJCI認定取得と医療観光誘致のために単回使用腹腔鏡キットを標準化しています。インドの急成長する保険普及率とメイク・イン・インディア奨励策が国内生産を促進し、輸入依存を軽減しながら外科用デバイスの数量を増幅させています。ASEAN諸国は国民皆保険制度を展開しており、民間病院チェーンは外国人患者が求める国際感染管理規範に準拠するために使い捨て品を指定しています。

中東・アフリカと南米は合算で10%未満のシェアを占めますが、中一桁のCAGRを記録しています。湾岸協力会議(GCC)加盟国は石油収入を、ほぼ全面的に単回使用キットを備えた旗艦病院プロジェクトに投入しています。ブラジルでは、アンビサ(Anvisa)の改革がデバイス承認のリードタイムを短縮し、市場アクセスを拡大していますが、コスト制約により公共施設では再使用可能品が依然として重要です。全体として、地理的多様化は集中リスクを分散させ、地域固有の規制ショックに対するベンダーの緩衝材となっています。

競合環境

使い捨て外科用デバイス市場は中程度のハーフィンダール・ハーシュマン指数を示しており、上位5社のサプライヤーが推定52%のシェアを支配し、中規模のイノベーターに十分な成長余地を残しています。既存企業は垂直統合されたポリマーコンパウンディングとカートリッジスタンピングによってシェアを守り、コスト効率を確保しています。Medtronicの2024年末のFortimedix買収はアクセスポートポートフォリオを拡大し、周術期のホワイトスペースを埋めるボルトオン型取引の例です。Smith & Nephewの39億2,000万米ドルのメドテック予算はロボット使い捨てラインに7,000万米ドルを充当しており、次世代自動化への大手企業のコミットメントを示しています。

技術パイプラインはRFIDラベル付きハンドル、光学UDIスキャナー、エネルギーデバイスのリアルタイム組織インピーダンスを測定するセンサー内蔵チップを重視しています。Googleの「無菌フィールドインタラクティブコントロールディスプレイ」特許は、外科医が無菌性を破ることなく画像を操作できるタッチレススクリーンパネルを予示しており、使い捨て品を相互接続された手術室エコシステム内のデータキャリアとして位置づけています。持続可能性が差別化要因となっており、Verathonの80%バイオ樹脂喉頭鏡とElemental HealthcareのResposableシリーズが、欧州テンダーで共鳴する炭素指標を中心としたマーケティングナラティブの先頭に立っています。

サプライチェーンの脆弱性は依然としてアキレス腱です。特殊ポリマー顆粒の不足により2024年の投入コストは最大20%上昇しました。メーカーはデュアルソース原料、ベンダー管理在庫、オンサイトコンパウンディングで対応し、混乱を緩衝しています。その結果生じる統合は平均販売価格を段階的に引き上げ、マージン侵食を緩和しながらアフターセールスサポート能力を強化するはずです。

使い捨て外科用デバイス産業のリーダー企業

Johnson & Johnson

Medtronic plc

Stryker Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Verathonが、炭素排出量を74%削減する世界初のバイオベース単回使用ビデオ喉頭鏡「Spectrum QC eco」を発売しました。

- 2024年11月:Medtronicが低侵襲ツールラインアップを強化するためにFortimedixを買収しました。

- 2024年9月:Spartan Medicalが単回使用無菌器具ポートフォリオを拡充しました。

- 2024年6月:Olympus Americaが、処置室での手術を可能にする世界初の使い捨て副鼻腔デブリッダー「CELERIS」を発売しました。

世界の使い捨て外科用デバイス市場レポートの範囲

| 使い捨てメス |

| 使い捨て外科用鑷子 |

| 使い捨て外科用ハサミ |

| 使い捨て外科用ステープラー |

| 使い捨てトロカール・カニューレ |

| その他 |

| 一般外科 |

| 婦人科手術 |

| 心臓血管外科 |

| 整形外科 |

| その他の外科手術 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 使い捨てメス | |

| 使い捨て外科用鑷子 | ||

| 使い捨て外科用ハサミ | ||

| 使い捨て外科用ステープラー | ||

| 使い捨てトロカール・カニューレ | ||

| その他 | ||

| 用途別 | 一般外科 | |

| 婦人科手術 | ||

| 心臓血管外科 | ||

| 整形外科 | ||

| その他の外科手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

使い捨て外科用デバイス市場の現在の価値はいくらですか?

使い捨て外科用デバイスの市場規模は2025年に72億米ドルであり、2030年までに113億米ドルに達する軌道にあります。

単回使用外科用ツールの採用をリードしている地域はどこですか?

北米は45.8%の市場シェアを保有しており、厳格な感染管理規範と高い手術件数に牽引されています。

最も速く成長している製品カテゴリーはどれですか?

低侵襲手術の普及に伴い、使い捨てステープラーは2030年にかけてCAGR 8.9%で拡大しています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASCは迅速な回転目標を達成するために使用準備済みキットに依存しており、このチャネルからの使い捨て需要においてCAGR 9.1%を推進しています。

持続可能性への懸念はどのように対処されていますか?

ベンダーはバイオベースプラスチック、ハイブリッドリポーザブル設計、ライフサイクルの透明性を導入し、厳格化する環境調達規則に対応しています。

RFID技術は市場にどのような影響を与えていますか?

RFIDを組み込んだ器具は100%の使用可視性を提供し、計数時間を最大87%削減し、病院の効率を高め、使い捨て品の価値提案を強化しています。

最終更新日: