医療用コールドストレージ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

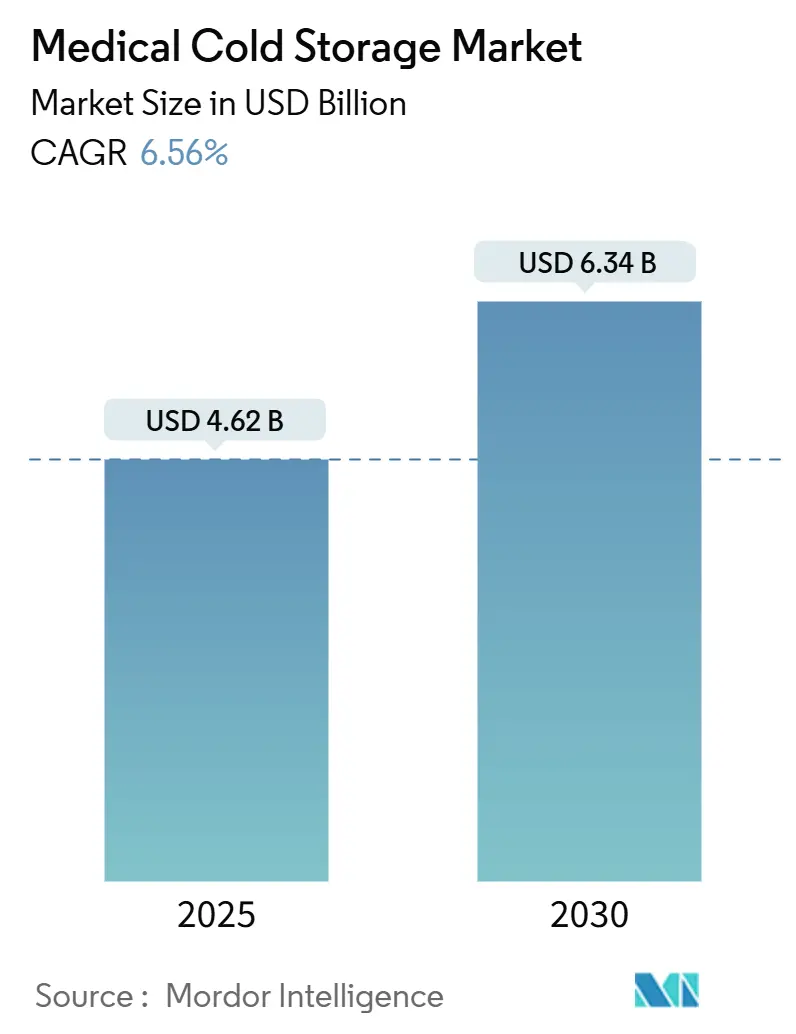

| 市場規模 (2025) | 4.62 十億米ドル |

| 市場規模 (2030) | 6.34 十億米ドル |

| 成長率 (2025 - 2030) | 6.56% CAGR |

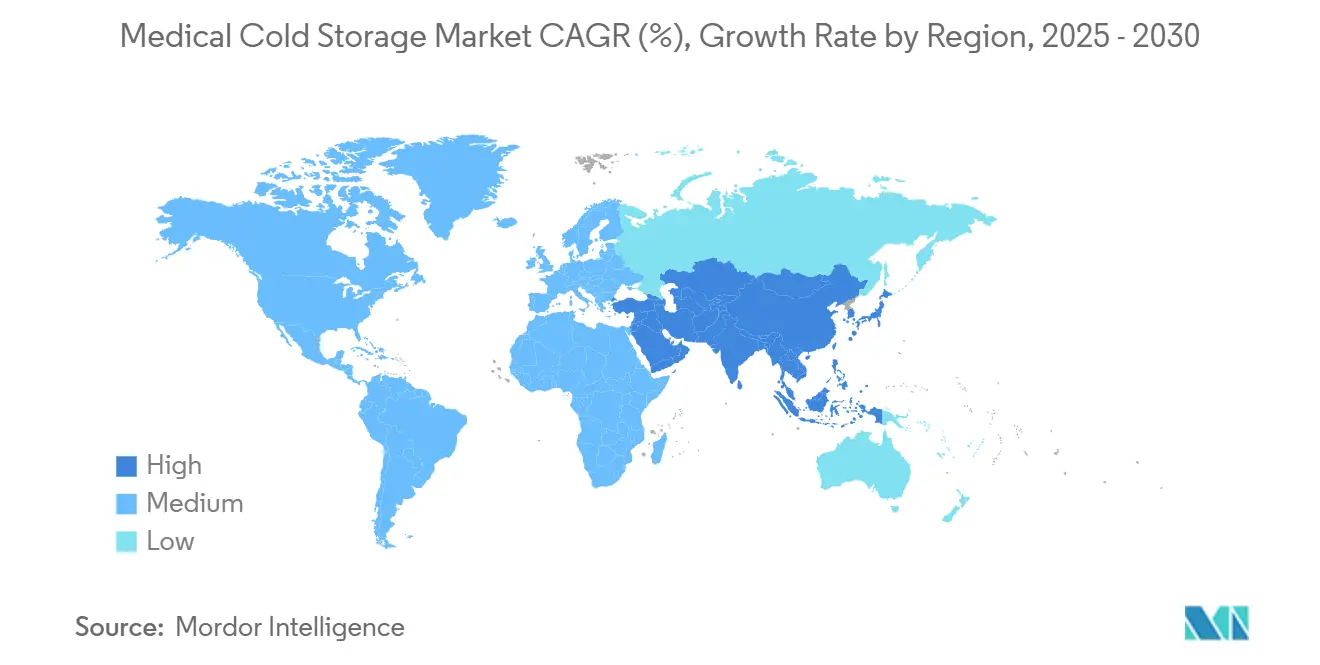

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用コールドストレージ市場分析

医療用コールドストレージ市場規模は2025年に46億2,000万米ドルとなり、予測期間中に6.56%のCAGRで成長して2030年までに63億4,000万米ドルに達する見込みです。超低温および極低温条件を必要とするバイオロジクスの継続的な拡大、温度逸脱を厳しく取り締まる規制監視の強化、そして精密医療の主流医療への普及拡大が成長を牽引しています。病院、研究施設、物流企業が進化する品質ガイドラインへの準拠を競う中、コネクテッド冷凍庫、リアルタイムセンサー、グリーン冷媒への改修に資本が流入しています。サードパーティ物流プロバイダー間の統合が交渉力を再編する一方、地域の官民パートナーシップが分散型コールドハブをポイント・オブ・ケア配送に近づけ続けています。これらの動向が相まって、資源制約のある環境においても敏感な治療薬を熱的リスクから守る専門インフラへの構造的シフトが加速しています。

主要レポートのポイント

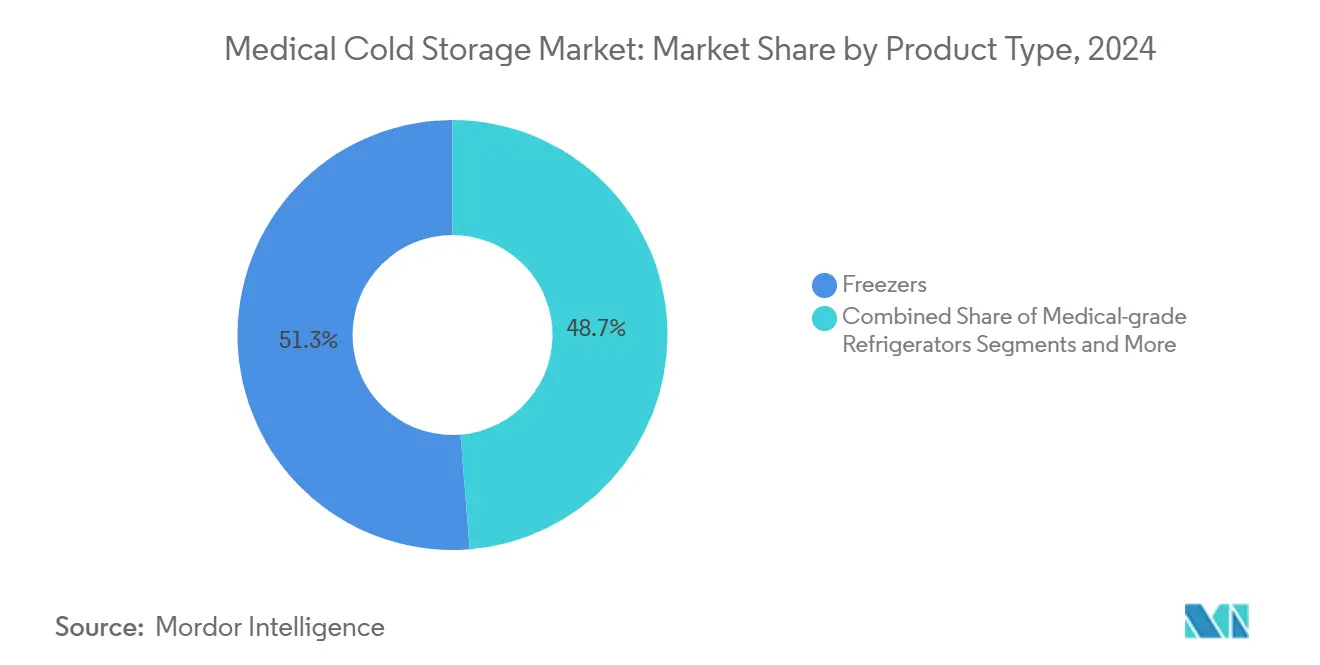

- 製品タイプ別では、冷凍庫が2024年の収益シェアの51.27%をリードし、監視システムおよびアクセサリーは2030年にかけて10.37%のCAGRで成長する見込みです。

- 用途別では、ワクチンが2024年の医療用コールドストレージ市場シェアの38.27%を占め、細胞・遺伝子治療は2030年にかけて9.37%のCAGRを記録すると予測されています。

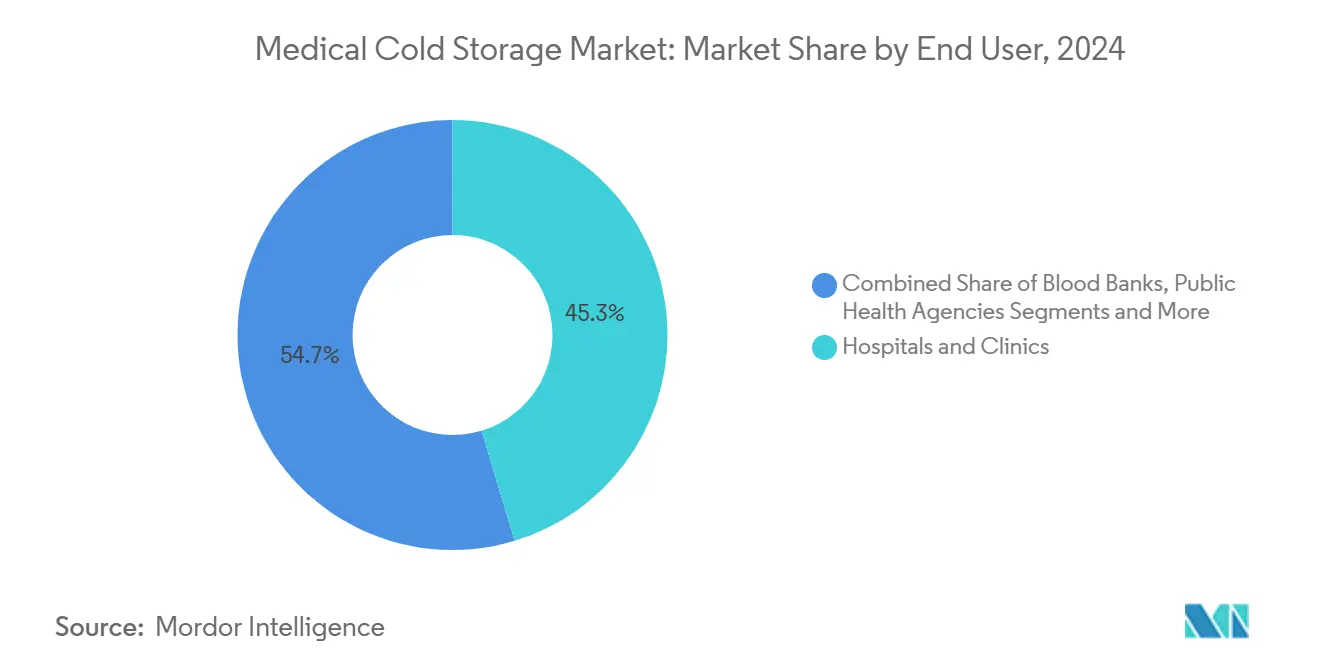

- エンドユーザー別では、病院・クリニックが2024年の医療用コールドストレージ市場規模の45.33%のシェアを占め、CROおよびCMOは2030年にかけて9.66%のCAGRで成長する見込みです。

- 保管温度帯別では、超低温帯が2024年の金額の43.54%を占め、−150℃以下の極低温保管は2025年から2030年にかけて10.24%のCAGRで拡大すると予測されています。

- 地域別では、北米が2024年に32.47%のシェアを保有しましたが、アジア太平洋地域が予測期間中に最速の9.23%のCAGRを記録する見通しです。

世界の医療用コールドストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよび細胞・遺伝子治療の成長 | 2.1% | 北米・欧州に集中したグローバル規模 | 長期(4年以上) |

| 世界的なワクチン推進活動とブースター接種 | 1.8% | 新興市場を重視したグローバル規模 | 中期(2〜4年) |

| 分散型臨床試験の拡大 | 1.2% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 血液・臓器保管需要の増加 | 0.9% | 先進市場が採用をリードするグローバル規模 | 長期(4年以上) |

| AI駆動型予知保全の採用 | 0.7% | 北米・EU、アジア太平洋地域が追随 | 短期(2年以内) |

| グリーン冷媒への改修の波 | 0.5% | EUが先行、北米・アジア太平洋地域が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび細胞・遺伝子治療の成長

モノクローナル抗体、RNAプラットフォーム、自家細胞製品のパイプラインが拡大し続けることで、保管ニーズが超低温および極低温領域へと深化しています。病院では現在、約−196℃で材料を保管する液体窒素蒸気タンクを導入しており、専門クーリエは数日間その条件を維持できる真空断熱シッパーを追加しています。各バッチには、調整されたラベリング、検証済みの積載プロトコル、および同一性の連鎖を保証する安全策が伴い、すべての冷凍庫ラックが規制対象空間となっています。Thermo Fisher Scientificだけでも、この波に対応するため2024年から2028年にかけて米国の製造・研究開発能力に20億米ドルを投資する計画を立てています。バイアル1本あたりの治療価値が設備コストをはるかに上回るため、極低温システムのプレミアム価格設定はますます受け入れられるようになっています。

世界的なワクチン推進活動とブースター接種

多国間機関は、新型コロナウイルス感染症の緊急事態後も冷蔵庫、冷凍庫、ラストマイル用データロガーへの資金提供を強化し、定期予防接種が回復する中でその勢いを維持しました。UNICEFは2024年に世界中で6,600台以上の温度管理ユニットを納入し、そのうちウクライナには3日間の電力バックアップを備えた高仕様機器1,400台が含まれています。[1]UNICEF、「効果的なワクチン保管を支援するため、UNICEFはウクライナの1,000か所のワクチン接種拠点に国際基準を満たす冷蔵庫を設置」、unicef.org世界保健機関によるMVA-BN天然痘ワクチンの事前認定により、2〜8℃保管と超低温ステージングを切り替えられる冷蔵キャビネットの即時調達が促進されました。汎米保健機関が展開するソーラーダイレクトユニットにより、電力網外のクリニックでのワクチン接種プログラムがディーゼル発電機なしで運営できるようになっています。[2]汎米保健機関、「電力なし、問題なし – トリニダード・トバゴにおけるコールドチェーンの維持」、paho.orgアフリカ疾病予防管理センターが2040年までに大陸需要の60%を供給するという計画など、地域の製造目標が分散型能力拡大の長期的な見通しを保証しています。

分散型臨床試験の拡大

遠隔地での初回ヒト投与試験では、治験薬が参加者の自宅に直接発送されるようになっています。このシフトにより単位出荷数が増加し、スポンサーはアクティブ冷却素子を備えた小包サイズのクーラーを検証することを余儀なくされています。免疫療法・精密腫瘍学ジャーナルは、試験モニターがサイト訪問ではなく継続的なテレメトリーに依存するフレームワークを概説しています。medRxivで評価中のブロックチェーン対応プラットフォームは、温度データを規制当局に自動的に提供し、手作業の書類作成を削減することが期待されています。CROはモバイル冷凍庫、自己充電式データロガー、24時間365日のコントロールタワーサービスで対応し、このモデルを競争上の必須要件へと変えています。

血液・臓器保管需要の増加

移植プログラムでは現在、肝臓を氷結なしに−2℃で48時間保持し、従来の生存可能時間を2倍にする等圧過冷却チャンバーのテストが行われています。[3]Erik L. Toth、「等圧過冷却臓器保存システム」、Bioengineering、mdpi.com過冷却された赤血球は−8℃で63日間生存し、大規模血液バンクでの廃棄を削減します。米国血液バンク協会の研究による血小板添加剤は冷蔵保管を14日間に延長し、物流上の負担を軽減します。これらの革新的技術が、単一施設内での多温度モジュール式室への需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低温冷凍庫の高い設備投資・運営費 | -1.4% | 新興市場でより大きな影響を持つグローバル規模 | 長期(4年以上) |

| 厳格な冷媒段階的廃止規制 | -1.1% | EUが先行、北米・アジア太平洋地域が追随 | 中期(2〜4年) |

| 新興市場におけるコールドチェーン人材不足 | -0.8% | 新興市場、特にアフリカ・ラテンアメリカ | 中期(2〜4年) |

| IoT冷凍庫へのサイバーセキュリティリスク | -0.6% | 先進市場でより大きな影響を持つグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超低温冷凍庫の高い設備投資・運営費

−80℃の冷蔵庫1台は標準的な薬局用冷蔵庫の5倍の電力を消費し、限られた病院予算を圧迫します。現在実現可能性テスト中のハイブリッドペルチェ・コンプレッサープロトタイプは有望ですが、市場価格は小規模クリニックには依然として手が届きません。米国国立標準技術研究所は、既存の実験室用冷蔵庫に最適化されたコンデンサーを改修することで、米国の施設が年間3,000万米ドルの電力コストを節約できると試算しています。これらのソリューションが普及するまで、多くの新興市場のバイヤーは設置を地域ハブに限定し、普及を制限しています。

厳格な冷媒段階的廃止規制

コンプライアンスの期限により、事業者は資産が完全に減価償却される前に投資を余儀なくされています。Carrier Transicoldは2025年初頭にR452Aのコスト上昇を回収するために追加料金を課す一方、冷媒の影響を89%削減するプロトタイプを発売しました。補助金があっても、認定A2L技術者の人材不足が改修予算を押し上げています。国際的な収束が実現するまで、国境をまたぐ車両群はスペアパーツの二重在庫を管理しなければならず、物流上の複雑さが増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍庫がリード、監視システムが加速

冷凍庫は2024年の医療用コールドストレージ市場収益の51.27%を占め、mRNAワクチンおよび拡大する細胞治療ラインに向けた−60℃〜−90℃キャビネットの広範な採用を反映しています。縦型フォーマットが病院の廊下を席巻し、チェスト型は大容量バイオバンク需要を満たしています。エネルギー効率の高いコンプレッサー、高度な真空断熱パネル、可変速ドライブがライフタイムコストを低下させていますが、調達チームは拡張を承認する前に総所有コストを精査しています。バイオファーマスポンサーが試験供給品を保護するためにバックアップユニットを設置し、都市部施設がスペース節約型デザインへと向かう中、成長は続いています。

現在最も急成長しているカテゴリーであるコネクテッド監視システムは10.37%のCAGRで、閾値を超える前に軽微な逸脱をスタッフに警告するエッジアナリティクスを統合しています。バーコード照合プローブと薬剤固有のアラートプロファイルがコンプライアンス文書化を改善し、これは規制当局の監査においてますます必須の機能となっています。医療グレード冷蔵庫は定期的な薬局在庫管理において重要性を維持していますが、マージンを圧縮するコモディティ化の圧力に直面しています。コールドルーム、ウォークイン、オフサイト倉庫が卸売業者の容量を追加し、スマート輸送コンテナがグローバルサプライチェーンのサードパーティリンク全体で完全性を維持しています。

用途別:ワクチンが優位、細胞治療が急増

ワクチンは2024年の医療用コールドストレージ市場の金額の38.27%を維持し、定期的な小児プログラム、ブースタースケジュール、およびアウトブレーク対応のための戦略的備蓄によって支えられています。新型コロナウイルス感染症の緊急事態後に出荷量は変動しましたが、パンデミック前の水準には戻らず、冷蔵インフラへの構造的に高い需要を示しています。多くの公的機関は現在、多温度保管スイートを導入し、mRNA在庫を−80℃冷凍庫で保管してから2〜8℃の薬局で解凍しています。血液および血液成分は安定した収益を持つ成熟したセグメントを形成していますが、過冷却技術が保管期間を延長し、輸送の柔軟性を高めることが期待されています。

細胞・遺伝子治療は9.37%のCAGRで最も急速に成長しており、極低温シッパー、冗長な液体窒素デュワー瓶、同一性の連鎖バーコーディングをミッションクリティカルな地位に引き上げています。診断サンプルは、輸送中に数日間の安定性を必要とする分子検査および在宅採取キットの成長から恩恵を受けています。臓器・組織プログラムは、チームが移植片を氷点近くの温度で事前調整し、移植後の生存率を高めることができる二重チャンバーシステムに投資しています。

エンドユーザー別:病院がリード、CROが急速に拡大

病院・クリニックは2024年の医療用コールドストレージ市場シェアの45.33%を占め、ワクチン接種、腫瘍学的点滴、緊急輸血の最初の接点としての役割を担っています。ほとんどの三次医療センターは、中央薬局内に段階的な温度ゾーンを設け、さらにポイント・オブ・ケアに近いサテライトユニットを運営して移動時間を最小化しています。血液バンクは依然として重要なノードであり、多くの場合、−30℃の血漿冷凍庫と血小板攪拌機に依存する輸血サービスおよび研究機関と同じ場所に設置されています。研究・学術研究室は実験的試薬を保管するための小型ながら高度に専門化されたキャビネットを購入し、大手製薬・バイオテクノロジー企業はサンプル管理のための自動ピッキングロボットを備えたキャンパス全体の冷凍庫ファームを運営しています。

9.66%のCAGRで拡大するCROおよびCMOは、資本の固定化を懸念するスポンサーのためにオーバーフロー容量を追加し、従量課金制ラック、コンプライアンスソフトウェア、ホワイトグローブ物流を提供しています。公衆衛生機関は緊急備蓄を強化し、物流プロバイダーは温度管理クロスドックを統合して下流の流通を合理化しています。

保管温度帯別:超低温が優位、極低温が加速

−60℃〜−90℃の超低温キャビネットは2024年の医療用コールドストレージ市場収益の43.54%を占め、精密な温度保持を必要とするワクチンおよび細胞治療の量に支えられています。メーカーはカスケードコンプレッサーと薄壁断熱材を導入してエネルギー強度を低下させており、電力料金の上昇に伴いこれは必須となっています。従来の2〜8℃冷蔵は経口ワクチンおよびインスリンアナログの絶対量でリーダーシップを維持していますが、1立方フィートあたりのマージン貢献は低下しています。−20℃の冷凍保管は血液製品物流を支え、パッシブモニターを備えた管理室温ベイは温暖な気候でのタブレット安定性を確保しています。

−150℃以下の極低温容量は最速の10.24%のCAGRを記録しており、CAR-T療法、人工多能性幹細胞株、臓器保存研究による需要が牽引しています。スマート液体窒素フィーダー、酸素欠乏アラーム、真空断熱移送ホースが現在の標準機能となっており、運用上の学習曲線を反映しています。将来の成長は、単一の監視ダッシュボードの下で複数の温度ゾーンを組み合わせたモジュール式システムにかかっています。

地域分析

北米は2024年の医療用コールドストレージ市場の32.47%のシェアを保有し、これは堅固なバイオ医薬品エコシステム、厳格な米国食品医薬品局の温度管理ガイダンス、およびパンデミック対応への多額の連邦資金によるものです。米国はボストン、フィラデルフィア、サンフランシスコベイエリア周辺に高度なGMP冷凍庫ファームを集中させており、カナダは拡大するmRNAワクチン製造ハブを支援するために超低温デポを整備しています。メキシコの公共部門近代化プログラムは、農村クリニックのソーラーバックアップ冷蔵庫と米国国境近くの新しいクロスドック冷凍庫に焦点を当て、地域のワクチンカバレッジを改善しています。

アジア太平洋地域は、中国が国家コールドチェーン規制を強化し、バイオロジクス向けのAI対応倉庫に投資する中、2030年にかけて急速な9.23%のCAGRが見込まれています。日本の大学は産業界と連携して人工血液代替品の商業化に取り組んでおり、承認されれば血漿物流を再編する可能性があり、ニッチな温度要件が追加されるかもしれません。インド政府の拡大免疫プログラムへの重点が村落レベルの冷蔵庫需要を刺激し、民間ワクチン輸出業者はハイデラバードとプネーに高密度冷凍庫ラックを設置しています。韓国とオーストラリアは細胞治療臨床試験を支援するために超低温フリートのアップグレードを続け、地域の勢いをさらに強化しています。

欧州はフッ素系ガス削減がプロパンおよびCO₂システムの採用加速を促す、成熟しながらも技術的に進化する市場です。ドイツはエネルギー回収型超低温コンプレッサーの設置をリードし、フランスは薬局冷蔵庫のブロックチェーントレーサビリティを試験導入し、英国は病院内移送のための自律型モバイル冷凍庫をテストしています。南欧では、景気刺激資金が老朽化したワクチンクーラーをロック可能なネットワーク接続ユニットへの交換を対象としています。中東・アフリカはワクチンと予防接種のための世界同盟の補助金から恩恵を受け、ソーラーダイレクトドライブ冷蔵庫と技術者訓練に資金が提供されており、南米はブラジルとアルゼンチンで増加する選択的処置量に対応するために血液バンクインフラの近代化を加速しています。

競合状況

医療用コールドストレージ市場における競争は、技術力、地理的リーチ、および環境コンプライアンスを中心に展開されています。Lineage LogisticsとAmericoldは北米の冷蔵倉庫容量の大部分を共同で管理し、規模を活かしてワクチンメーカーおよび血漿分画業者との長期契約を交渉しています。UPS HealthcareはFrigo-TransおよびBPLを買収して欧州での存在感を高め、2025年にはCAD22億のAndlauer Healthcare Group買収を通じて北米でのリーチを強化し、2026年までにヘルスケア収益を倍増させることを目指しています。DHL によるCRYOPDPの買収は、そのネットワークを15か国、年間60万件以上の専門出荷に拡大し、臨床試験物流契約をめぐる競争を激化させています。

機器メーカーは、従来の性能に匹敵しながら厳格化する地球温暖化係数の上限内に収まるプロパン充填冷凍庫の発売を競っています。イノベーションはエネルギー効率の高いコンプレッサー、真空断熱パネル、AIダッシュボードにライブメトリクスを提供する統合IoTゲートウェイへと傾いています。コンポーネントベンダーは、停電時に温度を安定させる相変化共晶プレートを実験しており、これは新興市場で人気の機能です。サービスプロバイダーは、検証、監視ソフトウェア、緊急対応チームを複数年サブスクリプションにバンドルすることで付加価値を提供し、クライアントを囲い込んで収益を安定させています。

新規参入者は地域固有の課題に焦点を当てています。アフリカのスタートアップは農村ワクチンプログラム向けにソーラー発電式ミニコールドルームを展開し、ラテンアメリカ企業は輸入関税を回避してリードタイムを短縮するために現地組立を行っています。中国の自動化サプライヤーは既存の冷凍庫ファームに改修できるロボットハンドリングモジュールを提供し、人手不足に悩む研究室に訴求しています。専門的なスキルセットが希少になる中、既存企業は技術者プールと独自ソフトウェアを確保して競争上の地位を守るために合併・買収を続けています。

医療用コールドストレージ産業のリーダー企業

PHC Holdings Corp.

Thermo Fisher Scientific Inc.

Merck KGaA

Haier Biomedical

Helmer Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Almac Clinical Servicesは、クレイガヴォン本社において−15℃〜−25℃の二次包装容量を3倍に拡大し、超低温保管スペースを2倍にしました。

- 2025年3月:DHLがCRYOPDPを買収し、15か国のカバレッジと年間60万件のライフサイエンス出荷をネットワークに取り込みました。

- 2025年1月:UPSがFrigo-TransおよびBPLの買収を完了し、6つの温度帯の倉庫と汎欧州輸送ソリューションを追加しました。

世界の医療用コールドストレージ市場レポートの調査範囲

| 医療グレード冷蔵庫 | 薬局・ワクチン用冷蔵庫 |

| 血液バンク用冷蔵庫 | |

| 実験室・汎用冷蔵庫 | |

| 冷凍庫 | 超低温冷凍庫(−60℃〜−90℃) |

| 低温冷凍庫(−20℃〜−40℃) | |

| 極低温冷凍庫(≤−150℃) | |

| チェスト型・縦型冷凍庫 | |

| コールドルームおよびウォークインチャンバー | |

| 輸送コンテナ | パッシブコンテナ |

| アクティブ・冷蔵コンテナ | |

| コールドストレージ倉庫 | |

| 監視システムおよびアクセサリー |

| ワクチン |

| 血液および血液成分 |

| 細胞・遺伝子治療 |

| バイオロジクスおよびバイオ医薬品 |

| 診断サンプル |

| 臓器・組織 |

| その他の用途 |

| 病院・クリニック |

| 血液バンク |

| 研究・学術研究室 |

| 製薬・バイオテクノロジー企業 |

| CROおよびCMO |

| 公衆衛生機関 |

| 物流プロバイダーおよびサードパーティ物流 |

| 管理室温(20〜25℃) |

| 冷蔵(+2℃〜+8℃) |

| 冷凍(−20℃) |

| 超低温(−60℃〜−90℃) |

| 極低温(≤−150℃) |

| 液体窒素蒸気(約−196℃) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医療グレード冷蔵庫 | 薬局・ワクチン用冷蔵庫 |

| 血液バンク用冷蔵庫 | ||

| 実験室・汎用冷蔵庫 | ||

| 冷凍庫 | 超低温冷凍庫(−60℃〜−90℃) | |

| 低温冷凍庫(−20℃〜−40℃) | ||

| 極低温冷凍庫(≤−150℃) | ||

| チェスト型・縦型冷凍庫 | ||

| コールドルームおよびウォークインチャンバー | ||

| 輸送コンテナ | パッシブコンテナ | |

| アクティブ・冷蔵コンテナ | ||

| コールドストレージ倉庫 | ||

| 監視システムおよびアクセサリー | ||

| 用途別 | ワクチン | |

| 血液および血液成分 | ||

| 細胞・遺伝子治療 | ||

| バイオロジクスおよびバイオ医薬品 | ||

| 診断サンプル | ||

| 臓器・組織 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 血液バンク | ||

| 研究・学術研究室 | ||

| 製薬・バイオテクノロジー企業 | ||

| CROおよびCMO | ||

| 公衆衛生機関 | ||

| 物流プロバイダーおよびサードパーティ物流 | ||

| 保管温度帯別 | 管理室温(20〜25℃) | |

| 冷蔵(+2℃〜+8℃) | ||

| 冷凍(−20℃) | ||

| 超低温(−60℃〜−90℃) | ||

| 極低温(≤−150℃) | ||

| 液体窒素蒸気(約−196℃) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の医療用コールドストレージ市場の予測値は?

予測では、2025年からの6.56%のCAGRを反映して、2030年までに市場は63億4,000万米ドルに達するとされています。

2030年にかけて最も急速に成長するセグメントはどれですか?

−150℃以下の極低温保管が10.24%のCAGRで成長をリードし、細胞・遺伝子治療が牽引しています。

冷媒規制は機器の選択にどのような影響を与えていますか?

段階的廃止の義務化により、バイヤーはプロパンやCO₂などの自然冷媒へのシフトを促され、冷凍庫の改修が加速しています。

CROおよびCMOがコールドチェーン投資を増やしている理由は何ですか?

スポンサーが臨床試験と製造をアウトソーシングしており、サービスプロバイダーが超低温容量と統合監視を追加することを促しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は、医療インフラの拡大とワクチンプログラムを背景に、2030年にかけて9.23%のCAGRを記録すると予測されています。

最終更新日: