生物医学用冷蔵庫・冷凍庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.35 十億米ドル |

| 市場規模 (2031) | 4.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

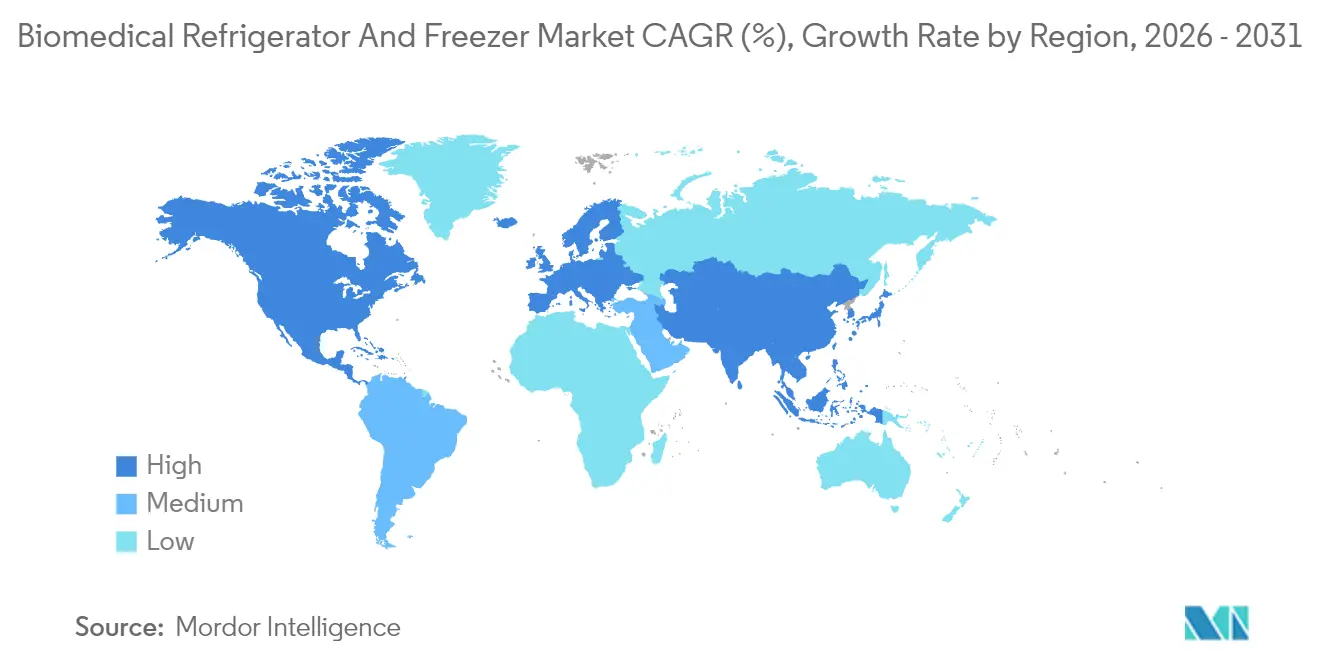

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物医学用冷蔵庫・冷凍庫市場分析

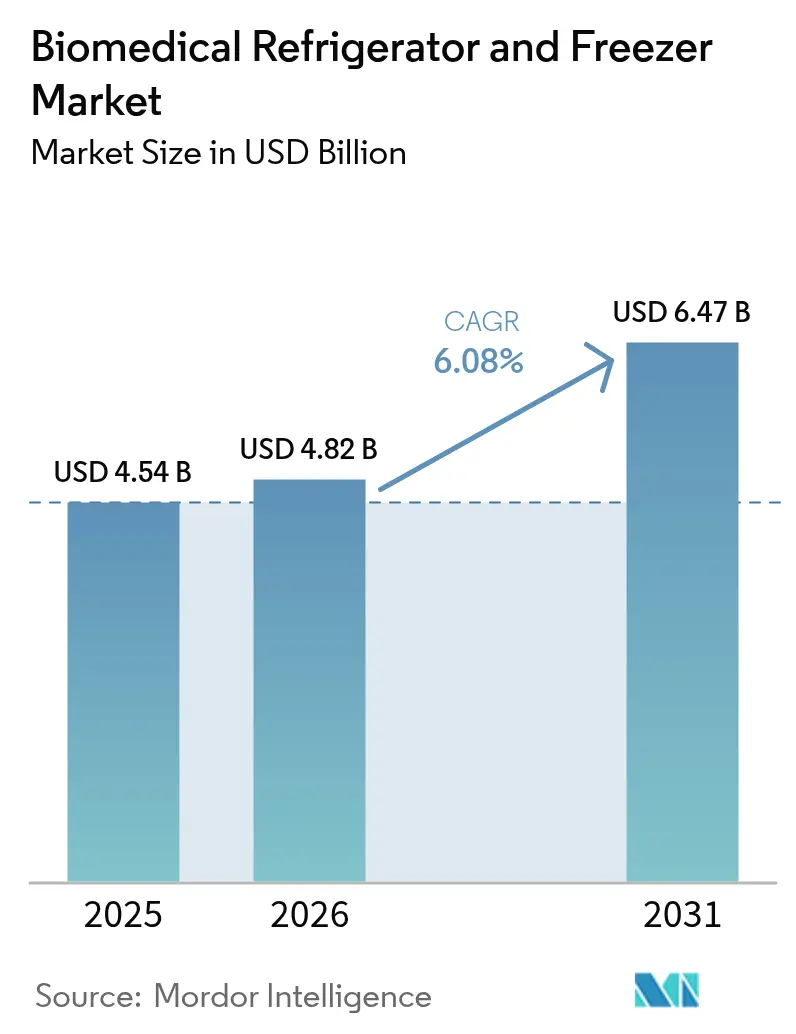

生物医学用冷蔵庫・冷凍庫市場規模は、2025年の45億4,000万米ドルから2026年には48億2,000万米ドルに増加し、2031年までに64億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.08%で成長します。

この成長は、超精密温度管理を必要とする細胞・遺伝子療法への投資増加、より厳格なグローバルワクチン保管義務、およびポータブルなIoT対応コールドチェーン資産を必要とする分散型臨床試験への急速なシフトを反映しています。コンプレッサー技術は依然として設置容量の大部分を支えていますが、持続可能性規制が磁気冷凍やその他の冷媒フリーアプローチの急速な普及を促進しています。サプライチェーンの強靭性は繰り返し取り上げられるテーマであり、ヘリウム不足が極低温容量を制約する一方、半導体不足がスマート冷凍庫のリードタイムを長期化させています。その結果、購買担当者は冷却性能だけでなく、ダウンタイムを最小化するコンポーネントのトレーサビリティ、遠隔監視、予知保全機能についても評価するようになっています。

主要レポートのポイント

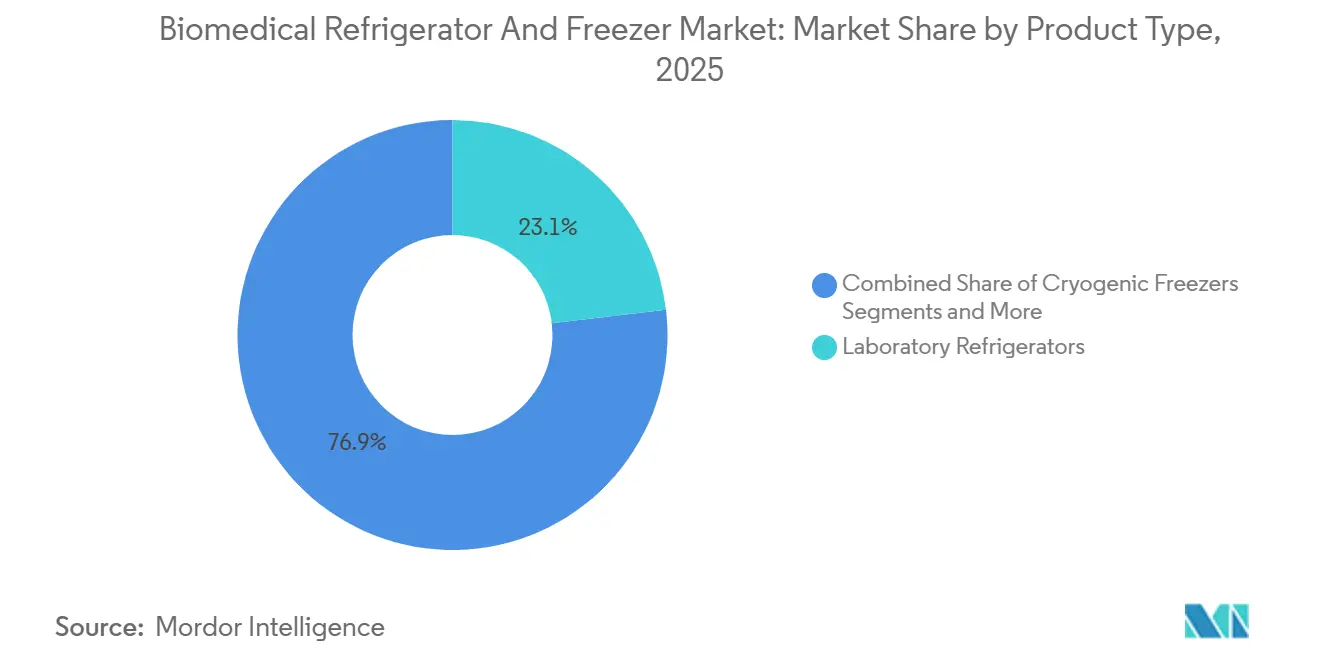

- 製品タイプ別では、ラボラトリー冷蔵庫が2025年の生物医学用冷蔵庫・冷凍庫市場シェアの23.12%を占め、超低温冷凍庫は2031年にかけてCAGR 10.25%で拡大する見込みです。

- 技術別では、コンプレッサー式システムが53.65%のシェアを維持しており、磁気冷凍は2026年から2031年にかけて最速のCAGR 7.88%を記録すると予測されています。

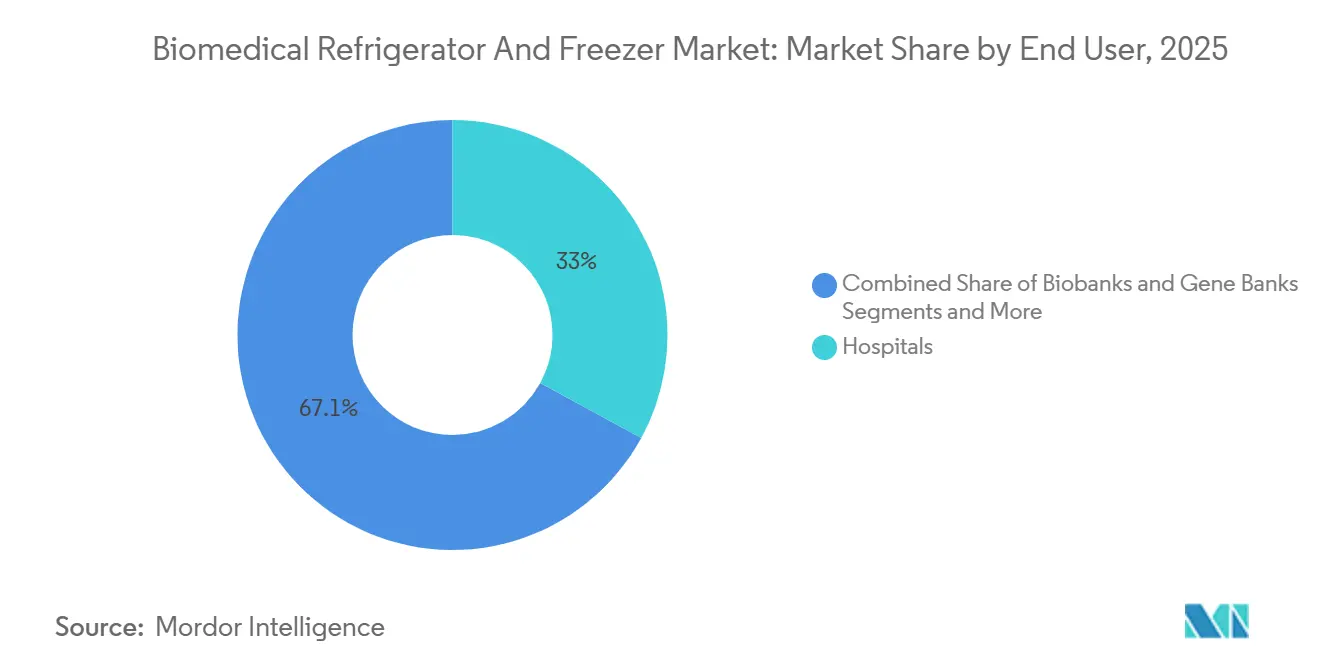

- エンドユーザー別では、病院が2025年に32.95%の収益シェアでトップとなり、バイオバンクは2031年にかけてCAGR 10.35%で成長する見込みです。

- 地域別では、北米が2025年の生物医学用冷蔵庫・冷凍庫市場において35.40%のシェアを保有し、アジア太平洋地域はCAGR 7.24%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル生物医学用冷蔵庫・冷凍庫市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大と予防接種プログラムの拡大 | 1.2% | アジア太平洋およびサハラ以南アフリカに集中するグローバル | 中期(2〜4年) |

| 超低温保管を必要とする細胞・遺伝子療法の採用拡大 | 1.5% | 北米、欧州、日本 | 長期(4年以上) |

| 高度な保管ソリューションを必要とする厳格な血液安全規制 | 0.9% | EUと中国が主導するグローバル | 短期(2年以内) |

| 分散型臨床試験の拡大による患者近傍コールドストレージ需要の増加 | 0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 新興市場における血液銀行・バイオバンクの拡大 | 1.0% | アジア太平洋中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| グリーンでエネルギー効率の高いラボのための磁気冷凍の採用 | 0.6% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大と予防接種プログラムの拡大

5億3,700万人以上の成人が糖尿病を抱えており、多くの患者は2℃から8℃の間で保管しなければならないインスリンを必要としています。[1]世界保健機関、「糖尿病」、who.int この単一療法の保管要件だけで、生物医学用冷蔵庫・冷凍庫市場への継続的な受注が生まれています。政府主導の非感染性疾患プログラムは、特にインドおよび東南アジアにおいて新たな医薬品グレードの冷蔵室の設置に資金を提供しており、欧州の病院は追加の床面積を必要とせずに生物製剤、ワクチン、血液製剤を分離できるマルチゾーンキャビネットへのアップグレードを進めています。腫瘍科病棟も成長の拠点であり、温度逸脱に敏感なモノクローナル抗体の1バッチの交換コストは7万米ドルを超えることがあり、冗長コンプレッサー、バッテリーバックアップ、24時間365日のクラウドテレメトリーへの支払い意欲を高めています。

超低温保管を必要とする細胞・遺伝子療法の採用拡大

2024年、FDAはVertexのexa-celおよびbluebird bioのlovo-celを含む16件の細胞・遺伝子療法を承認しましたが、いずれも-150℃での保管が必要です。CAR-T パイプラインは-196℃の液体窒素気相冷凍庫に依存しています。しかし、フィラデルフィア小児病院の細胞・遺伝子療法研究所などの施設では、窒素ロジスティクスの必要性を排除しながらエネルギー消費を70%削減する磁気駆動スターリングユニットを使用するようになっています。欧州医薬品庁の2024年ガイダンスは、すべての保管ゾーンに対して検証済みの温度マッピングを義務付けました。これにより、病院は従来のチェスト型を電子バッチリリースシステムに接続された監視付きアップライト型に交換するようになっています。このような規制上の義務が、生物医学用冷蔵庫・冷凍庫市場における超低温保管ソリューションの二桁成長を牽引しています。

高度な保管ソリューションを必要とする厳格な血液安全規制

中国の2024年から2030年の血液安全計画は、2026年までにすべての省センターにRFID対応冷蔵庫を義務付けています。[2]医薬品局、「インドの製薬業界」、インド政府、pharmaceuticals.gov.in EUの2024年血液指令は、2025年から有効な許容温度偏差を±2℃から±1℃に厳格化しています。この変更により、デュアルプローブとマイクロプロセッサ制御を備えたユニットの使用が必要となります。2024年8月、インドは72時間バックアップ電源条項を義務付ける規制を導入しましたが、この機能は国内サプライヤーのソーラーハイブリッドモデルと適合しています。米国では、継続的な細菌検出が実施されている場合、血小板保管ガイドラインで5日間の保存期間が認められるようになりました。これらの同期した規制が、生物医学用冷蔵庫・冷凍庫市場における交換サイクルを加速させています。

患者近傍コールドストレージ需要を高める分散型臨床試験の拡大

2023年のFDAの分散型試験ガイダンスは、2025年までに広く採用される予定であり、スポンサーが輸送および在宅保管を検証することを条件に、在宅投与を許可しています。[3]FDA職員、「治療的同等性評価を伴う承認済み医薬品、メクリジン」、米国食品医薬品局、fda.gov 2024年、PfizerのフェーズIII GLP-1試験では、4Gテレメトリーを搭載した500台のMediCool冷蔵庫を患者の自宅に届けて使用しました。業界データによると、2024年には北米と欧州の腫瘍科研究の42%が在宅または近接サイトでの投与を採用しました。このトレンドにより、コンパクトな生物医学用冷蔵庫・冷凍庫の受注が60%急増しました。オーストラリアの規制機関は遠隔温度監視を現地検査と同等と見なしており、農村部でのIoT対応ユニットの採用増加につながっています。その結果、患者近傍の保管ノードが重要な成長分野として台頭しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストとメンテナンスコスト | –0.7% | サハラ以南アフリカおよび東南アジアで深刻なグローバル | 短期(2年以内) |

| エネルギー消費と持続可能性コンプライアンスへの圧力 | –0.5% | 欧州、北米 | 中期(2〜4年) |

| 新興市場におけるコールドチェーンインフラの不足 | –0.4% | サハラ以南アフリカ、東南アジア、南米の一部 | 長期(4年以上) |

| コンプレッサー・コントローラーの納期を遅延させる半導体供給制約 | –0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストとメンテナンスコスト

-150℃で動作する極低温冷凍庫の取得には多大な投資が必要であり、コストは3万5,000米ドルから5万米ドルの範囲に及びます。さらに、年間サービス契約により3,000米ドルから5,000米ドルが追加され、一人当たりの医療費が200米ドル未満の地域では特に財政的な課題が生じます。2024年の46の低所得国を対象とした調査では、62%の保健省が資本制約をソーラーダイレクトドライブユニット採用の主な障壁として挙げました。コンプレッサーの故障はすべてのサービスコールのほぼ半数を占め、交換コストは8,000米ドルから1万2,000米ドルの範囲であり、7年以上経過したユニットの残存価値を超えることが多いです。2024年にアフリカで導入されたリースモデルなどにより、初期費用が70%削減されました。しかし、外国為替の変動と不十分な現地サービスサポートにより、採用は依然として限定的です。

エネルギー消費と持続可能性コンプライアンスへの圧力

-86℃で動作する冷凍庫は1日に15〜20kWhを消費し、これは米国の平均的な家庭2〜3軒分の電力使用量に相当します。50〜100台のユニットを管理するラボは、年間エネルギー費用が10万米ドルを超えます。2030年までに非プロセスエネルギー消費を30%削減することを義務付けるEUエネルギー効率指令などの規制措置が、機関に老朽化した設備のアップグレードを促しています。2024年のレポートでは、コールドストレージが大学キャンパスの電力消費の18%を占めており、200万ポンドの改修工事によりエネルギー使用量が25%削減されたことが強調されました。同様に、2024年には大手製薬会社が120台の老朽化した超低温冷凍庫をエネルギー効率の高いモデルに交換し、エネルギー消費を35%削減しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:極低温の成長がポートフォリオミックスを再形成

ラボラトリー冷蔵庫は、2025年の生物医学用冷蔵庫・冷凍庫市場において23.12%という最大のシェアを獲得しました。これは、ほぼすべての臨床、学術、産業医療施設が2℃〜8℃の温度範囲で試薬、ワクチン、または患者サンプルを保管する必要があるためです。これらのユニットは現在、マイクロプロセッサコントローラー、ドア開閉センサー、ファン補助気流を備えて出荷され、温度変動を±1℃以下に保ちます。同時に、ULTカテゴリーは、バイオバンク、受託開発機関、病院病理ラボが細胞株、幹細胞、mRNA治療薬の極低温容量を拡大するにつれて、CAGR 10.25%で成長しています。ULT冷凍庫はすでに生物医学用冷蔵庫・冷凍庫市場の11億1,000万米ドルを占めており、ATMPの規制申請が検証済みの-80℃以下の保管監査を必要とするにつれて、そのシェアは拡大するでしょう。

プラズマ冷凍庫と血液銀行用冷蔵庫は、輸血センターの老朽化した在庫を交換することで中一桁台の成長を維持しており、一方でショック冷凍庫(常温から-40℃まで10分以内に冷却するニッチなデバイス)は先進的な腫瘍科研究プロトコルで新たな需要を見出しています。メーカーはますます、高スループットのCOVID-19ゲノム監視ラボが特に重視する4時間以内の現地技術者対応時間を保証するクラウドダッシュボードとサービスレベル契約をバンドルするようになっています。

冷凍技術別:磁気技術の進歩がコンプレッサーの成熟を補完

2025年には、コンプレッサーシステムが生物医学用冷蔵庫・冷凍庫市場を支配し、53.65%のシェアを保持すると予想されます。その汎用性は2℃から-196℃までの温度範囲をカバーし、確立されたサービスネットワークに支えられています。パイロットスケールから移行する磁気熱量材料の進歩に牽引された磁気冷凍は、2031年にかけて年率7.88%で成長すると予測されており、ラボが電力消費を20〜30%削減できるようにします。スターリングエンジンは超低温保管用途で普及が進んでおり、2025年の新製品発売で実証されたように、エネルギーを30%削減し炭化水素冷媒の使用を排除しています。

吸収・吸着サイクルは主に太陽光発電ワクチンプログラムで使用されており、不安定な電力網を持つ地域での信頼性の課題に対応しています。2024年までにアフリカ諸国に数千台のソーラーダイレクトドライブユニットが提供されました。しかし、吸収モデルは効率の制限により市場の5%未満しか獲得していません。先進市場では、持続可能性目標が磁気およびスターリングソリューションの採用を促進すると予想されますが、コンプレッサーカスケードは2031年まで深冷用途で支配的であり続けると予測されます。

エンドユーザー別:バイオバンクが精密医療の追い風を受けて病院を上回る成長

2025年には、病院・クリニックが生物医学用冷蔵庫・冷凍庫市場需要の32.95%を占め、日常的な2℃〜8℃保管のための広範な設置基盤に牽引されています。しかし、成長はバイオバンクおよび遺伝子バンクへとシフトしており、欧州連合や日本などの地域でのゲノムプログラムの規模拡大に支えられ、2031年にかけてCAGR 10.35%で拡大すると予測されています。

製薬・バイオテクノロジー企業は、医薬品物質の保管と安定性試験に不可欠な極低温冷凍庫の主要消費者であり続けています。主要企業は特定の治療分野における成長するパイプラインを支援するために、主要施設での超低温容量を拡大しています。血液銀行は成熟したセグメントですが、規制主導の交換サイクルを経験しています。中国や欧州連合などの地域で偏差許容値が厳格化されるにつれて、デュアルセンサーと停電アラームを備えたアップグレードユニットへの需要が高まっています。

地域分析

2025年、北米は生物医学用冷蔵庫・冷凍庫市場の収益の35.40%を占めました。この成長は主に、継続的なロギングを備えたIoT対応機器を優遇するFDA規制の施行によって牽引されました。米国が地域需要の約80%を満たしました。2024年、カナダはRSVキャンペーンを支援するための州プログラムを通じてワクチンコールドチェーンを強化しました。米国における臨床試験の分散化により発注パターンが再形成され、在宅投与要件を支援するための100リットル未満のコンパクトで検証済みのユニットへの需要が大幅に増加しました。

アジア太平洋地域は2031年にかけてCAGR 7.24%で最も急成長する地域になると予測されています。インドの国家デジタルヘルスミッションは2026年までに15万の一次医療センターを接続することを目指しており、WHO承認のワクチン冷蔵庫に対する大きな市場機会を創出しています。さらに、インドネシア、ベトナム、フィリピンなどの国々は、WHO基準を満たすアイスライン型およびソーラーダイレクトドライブユニットを組み込むことで予防接種プログラムを加速させています。

欧州は市場の飽和と高度な持続可能性義務の実施により、安定しているが緩やかな成長を経験しています。EUの改訂血液指令により温度許容値が厳格化され、公共血液サービス全体でのユニット交換が促進されています。ドイツ、英国、フランス、イタリア、スペインが地域需要の65%を占め、東欧はホライズン・ヨーロッパ助成金の支援を受けてバイオバンク容量を拡大しています。中東・アフリカでは需要が急速に台頭しています。南米では、ブラジルとアルゼンチンが公共血液ネットワークの拡大に注力し、2024年にそれぞれ保管容量を40%増加させ、80台のユニットを追加しました。

競合状況

生物医学用冷蔵庫・冷凍庫市場は中程度に分散しています。Thermo Fisherの20億米ドルの米国拡張と41億米ドルのろ過事業買収は、コンポーネント供給を確保しクロスセルシナジーを生み出す垂直統合の動きを例示しています。PHC HoldingsはENERGY STAR ULTモデルを持続可能性を重視する購買者向けに位置付け、EnviotainerとVa-Q-tecのパートナーシップは冷凍庫フリートと連携するコールドチェーン包装オプションを拡大しています。

ディスラプターはヘリウムフリー冷却または従量課金制契約に注力しています。GCI HoldingsによるStirling Ultracoldの買収により、高効率エンジンがラインナップに加わり、複数のスタートアップがあらゆる冷凍庫ブランドと統合できるブロックチェーン対応在庫プラットフォームを設計しています。持続可能性指標、サイバーセキュリティ保証、24時間365日のリモート診断が温度均一性仕様と同様に決定的な要素となり、生物医学用冷蔵庫・冷凍庫市場全体の購買基準を再形成しています。

サプライチェーンの課題が競争優位を鋭くしています。半導体ソースを多様化している企業は、競合他社の12ヶ月に対して6ヶ月でスマートキャビネットを出荷しています。古いコンプレッサーモデルを磁気熱量モジュールで改造したり、ヘリウムコイルを代替コールドヘッドに交換したりできるベンダーが交換サイクルを獲得するでしょう。グリーン調達ポリシーが普及するにつれて、ゆりかごから墓場までの冷媒回収を提供するプロバイダーが入札への優先アクセスを獲得し、ハードウェア集約型の環境での差別化を強化しています。

生物医学用冷蔵庫・冷凍庫業界リーダー

Arctiko

PHC Corporations

Haier Biomedical

Philips Kirsch GmbH

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Cold Chain TechnologiesがGobi Technologiesと提携し、細胞・遺伝子療法向けの温度管理コンテナの選択肢を拡大しました。

- 2026年2月:Hamilton Storageがすべての自動保管システムを天然冷媒対応で提供開始しました。

- 2026年2月:CryoportのMVE Biological SolutionsがFusion 800自立型極低温冷凍庫を発売し、継続的なLN₂供給を不要にしました。

- 2025年9月:Krish Biomedicalsがノイダ医療機器パークで操業を開始し、-86℃冷凍庫ラインに6クロール(72万米ドル)を投資しました。

- 2025年5月:Liebherr USAが科学環境向けに設計された冷蔵庫・冷凍庫一体型モデルを追加しました。

- 2025年4月:Thermo Fisher Scientificが4年間で20億米ドルを米国の製造・研究開発に投資することを表明しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、生物医学用冷蔵庫・冷凍庫市場を、血液、血漿、ワクチン、細胞・遺伝子治療ペイロード、またはその他の温度管理が必要な生物医学検体を+8℃から-86℃の範囲で保存するために特別に認証された、工場製造のすべての冷蔵保管ユニットと定義しています。病院、血液銀行、バイオバンク、製薬・研究機関に設置された機器は初回販売価格で計上されます。改修品、家庭用電化製品、および汎用食品コールドチェーンシステムはスコープから除外されます。

スコープ除外:ウォークイン冷蔵室および液体窒素低温容器は本調査の対象外です。

セグメンテーション概要

- 製品タイプ別

- プラズマ冷凍庫

- 血液銀行用冷蔵庫

- ラボラトリー冷蔵庫

- ラボラトリー冷凍庫

- 極低温冷凍庫

- ショック冷凍庫

- 医薬品用冷蔵庫

- その他の特殊生物医学用コールドストレージ

- 冷凍技術別

- コンプレッサー式

- 吸収・吸着式

- 磁気冷凍

- スターリングエンジン

- エンドユーザー別

- 病院・クリニック

- バイオバンク・遺伝子バンク

- 血液銀行

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 診断ラボ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカ全域にわたる病院の生物医学エンジニア、血液銀行オペレーション責任者、製薬コールドチェーンマネージャー、および地域ディストリビューターと対話を行いました。これらの対話により、稼働率、耐用年数、典型的な平均販売価格、および技術選好の変化が検証され、二次データによって生じたギャップを補完し、モデリング前の前提条件を精緻化しました。

デスクリサーチ

アナリストは、WHO必須医薬品リスト、米国血液銀行協会(American Association of Blood Banks)の年次統計、HSコード8418.50機器に関するEurostat貿易コード、および医療用冷蔵庫に関する米国FDA 510(k)認可など、無償で入手可能なティア1データセットをスクリーニングしました。より広範な需要シグナルは、OECDが公表した病院ベッド拡張データ、UNICEF Supply Portalのワクチン調達リリース、およびバイオバンク容量増設を追跡した査読済み論文を通じてクロスチェックされました。有料プラットフォームとして、企業財務情報のD&B HooversおよびディールフローのためのDow Jones Factivaが、収益内訳と出荷発表の情報を提供しました。上記の情報源は例示であり、多数の追加的な公開・サブスクリプション参考資料が本調査に活用されています。

市場規模推計・予測

HS 8418.50および8418.69コードのグローバル生産・貿易データから始まるブレンド型トップダウンモデルは、地域別導入ベースに再構築され、サンプリングされたサプライヤーのロールアップ(台数×ASP)によってサニティチェックが行われます。主要インプットには、病院ベッド数の増加、年間輸血量、資金提供を受けたバイオバンク冷凍庫ラック、ワクチン投与数の展開、および超低温ユニットの平均価格下落が含まれます。多変量回帰によりこれらのドライバーを過去の収益に結び付け、シナリオ分析によってエネルギー効率規制とグリーン冷媒の採用を考慮します。ボトムアップサンプルが小規模地域を十分に代表していない場合、地域別医療費に基づく比例スケーリングによってギャップを補完します。

データ検証・更新サイクル

アウトプットは独立した輸入統計および上場企業ガイダンスとの差異チェックを経た後、二段階のアナリストレビューが行われます。レポートは年次で更新され、パンデミックワクチン接種の波などの重大なイベントによって中間更新がトリガーされます。最終的な公開前チェックにより、クライアントが最新の較正済みビューを受け取ることを確保します。

生物医学用冷蔵庫・冷凍庫ベースラインが信頼される理由

公表数値がしばしば異なるのは、企業が独自のスコープ、価格基準、または更新頻度を適用しているためです。ワクチン保管のみを対象とした機器のカウント、未調整の通貨、または時代遅れの導入ベース乗数はすべて合計値を歪める可能性があります。

ここでの主要なギャップ要因には、超低温冷凍庫がスコープに含まれるかどうか、COVID関連購入のカットオフ年、およびインフレ調整済み固定ドルが使用されているかどうかが含まれます。Mordorの厳格な変数選択、年次更新、および二段階検証により、そのベースラインは計画立案において信頼性の高いものとなっています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 45.4億ドル(2025年) | Mordor Intelligence | - |

| USD 41.0億ドル(2025年) | 地域コンサルタンシーA | ワクチンのみのスコープ;ULTユニットを除外 |

| USD 43.3億ドル(2024年) | 業界誌B | 2018年からのトレンド外挿;一次チェックが最小限 |

| USD 49.2億ドル(2024年) | グローバルコンサルタンシーC | より広範なコールドチェーン機器プール;名目通貨 |

この比較は、スコープの広さ、通貨の正規化、および一次検証が異なる場合、ヘッドライン数値も異なることを示しています。Mordorのバランスの取れたアプローチ、すなわち追跡可能な変数、再現可能なステップ、およびタイムリーな更新は、意思決定者に信頼性の高い基準を提供します。

レポートで回答される主要な質問

生物医学用冷蔵庫・冷凍庫市場の現在の成長を牽引しているものは何ですか?

最も強い追い風は、超低温を必要とする細胞・遺伝子療法の急増、より厳格なグローバルワクチン保管規則、およびリアルタイム監視のためのIoT対応ユニットへの病院投資であり、これらすべてが2031年にかけてCAGR 6.08%を支えています。

生物医学用冷蔵庫・冷凍庫市場の現在の規模と見通しはどうですか?

生物医学用冷蔵庫・冷凍庫市場は2026年に48億2,000万米ドルに達し、精密医療パイプラインと分散型臨床試験が世界中でコールドチェーンノードを拡大するにつれて、2031年までに64億7,000万米ドルに達すると予測されています。

磁気冷凍システムが普及している理由は何ですか?

欧州と北米のラボは、高地球温暖化係数冷媒を排除し電力消費を最大30%削減する磁気熱量技術を採用しており、-80℃の性能を犠牲にすることなく、ますます厳格化する持続可能性目標を達成するのに役立っています。

最も急成長しているエンドユーザーセグメントはどれですか?

バイオバンクは2031年にかけてCAGR 10.35%を記録しており、組織、血漿、ゲノムサンプルの長期超低温保管を必要とする精密医療イニシアチブとパンデミック対策計画によって牽引されています。

サプライチェーンの混乱は機器の入手可能性にどのような影響を与えていますか?

半導体不足によりスマートキャビネットのリードタイムが12ヶ月以上に延長されており、グローバルなヘリウム不足が-150℃極低温冷凍庫の展開を制限し、購買者がヘリウムフリーのスターリングまたは磁気代替品を検討するよう促しています。

最終更新日: