等張性飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.05 十億米ドル |

| 市場規模 (2031) | 22.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

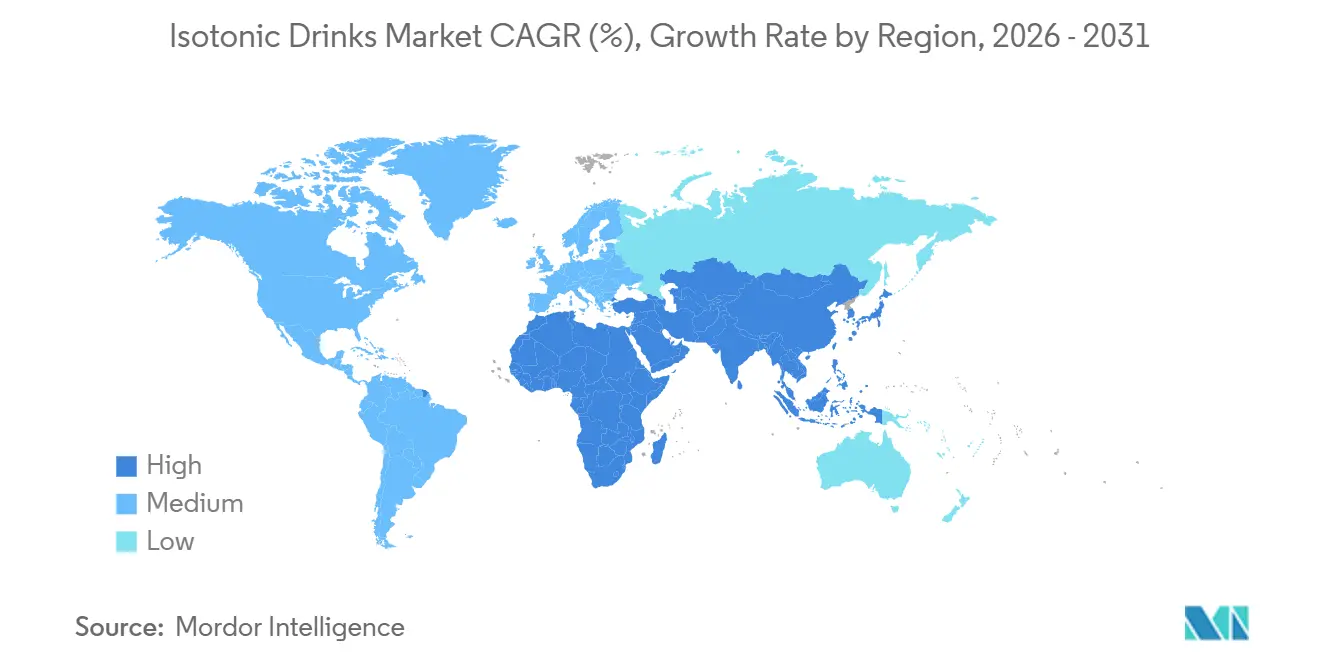

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

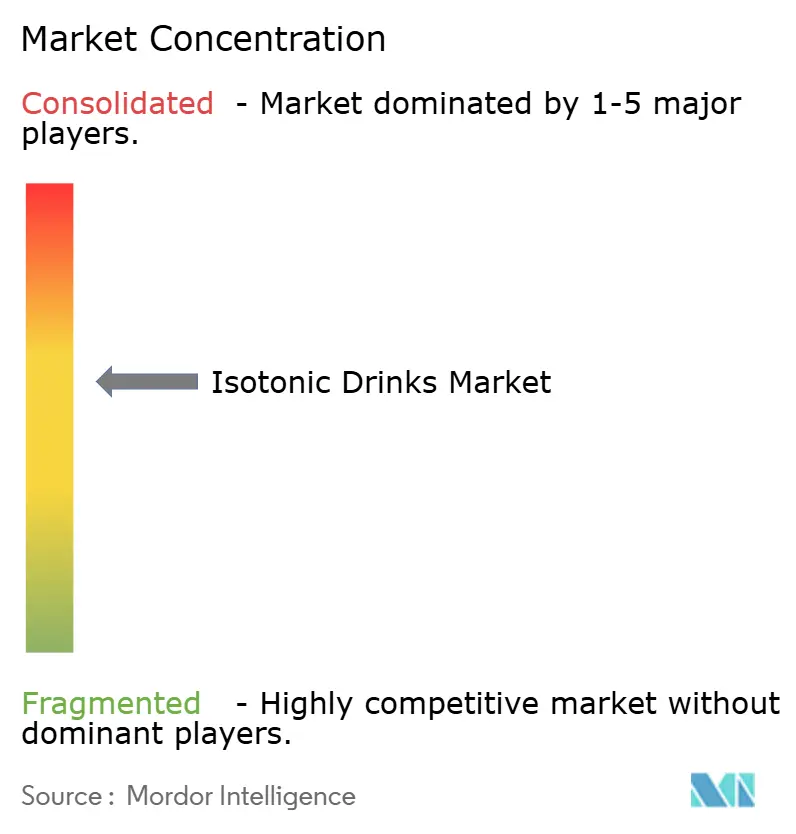

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる等張性飲料市場分析

等張性飲料市場の規模は、2025年の172億2,000万米ドルから2026年には180億5,000万米ドルへと拡大し、2026年〜2031年にかけて年平均成長率(CAGR)4.82%で成長して2031年には228億4,000万米ドルに達する見込みです。カジュアルなフィットネス習慣の普及と、非アスリート層における電解質バランスへの関心の高まりにより、水分補給の主な用途がイベント時のみの補給から日常的な消費へとシフトしています。北米が引き続きこのカテゴリーの基準を設定する一方、中東・アフリカ地域では最も急速な拡大が見られます。この成長は、スタジアム、アカデミー、ユーススポーツへの国家投資によって促進されており、いずれも暑い気候における水分補給の緊急ニーズを背景としています。製品開発は単なるフレーバー強化から「機能的スタッキング」と呼ばれるトレンドへと進化しています。ここでは電解質にアミノ酸、アダプトゲン、またはノートロピクスが組み合わされ、ブランドが店頭でプレミアム価格を設定できるようになっています。オンライン小売の台頭が等張性飲料市場を前進させています。従来の小売の仲介者を迂回し、インフルエンサーコンテンツとサブスクリプションモデルを活用することで、ブランドはリピート購入を効果的に確保しています。さらに、水分補給が全体的な健康に果たす役割に対する消費者の意識の高まりが、革新的な等張性飲料の処方への需要を牽引しています。

レポートの主要ポイント

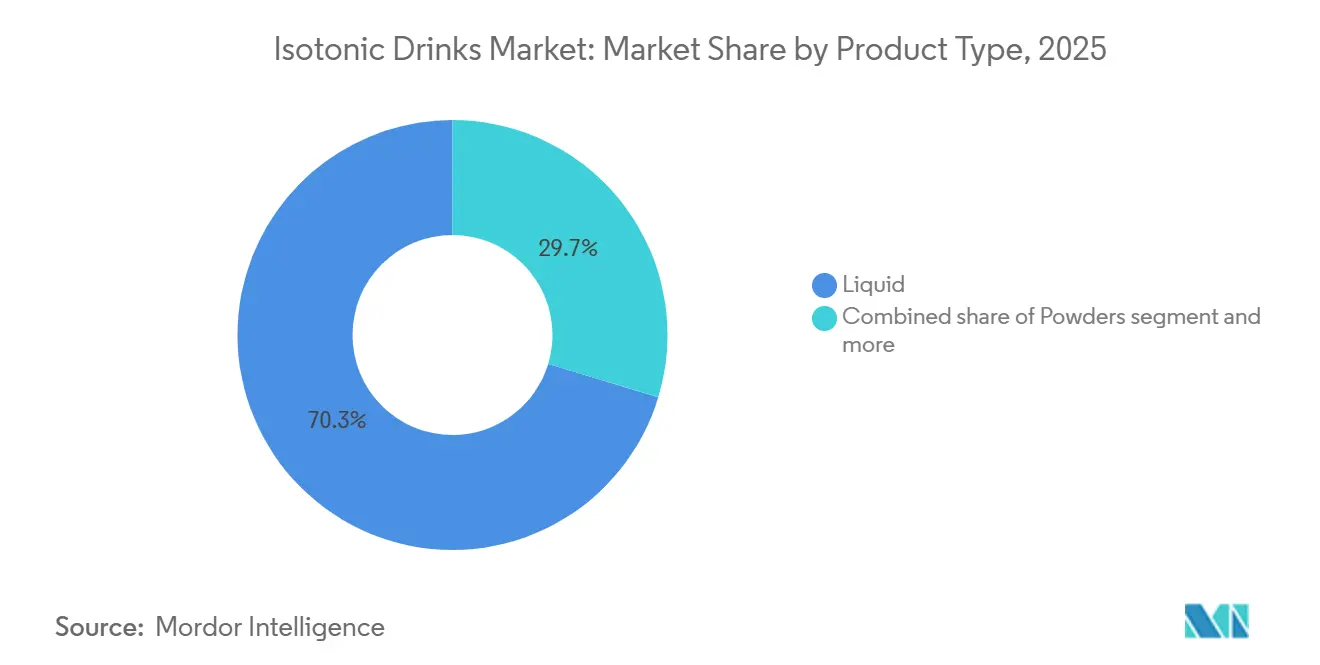

- 製品タイプ別では、液体が2025年の等張性飲料市場シェアの70.32%を占め、粉末は2031年までCAGR 5.19%で成長する見込みです。

- 包装別では、ボトルが2025年に58.74%でトップとなり、パウチは2031年までCAGR 5.90%で成長すると予測されています。

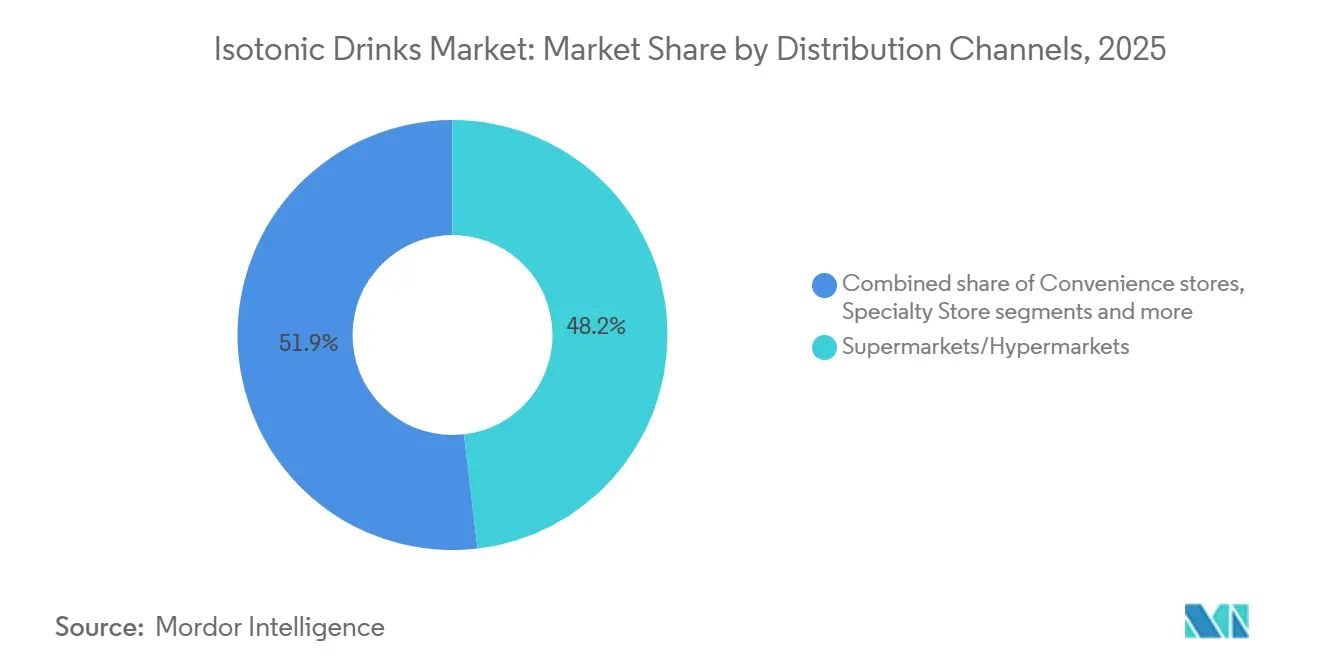

- 流通別では、スーパーマーケット・ハイパーマーケットが2025年に48.15%のシェアを獲得しましたが、オンライン小売は2031年までCAGR 9.11%で拡大しています。

- 地域別では、北米が2025年の売上高の52.10%を占め、中東・アフリカは2031年までCAGR 8.31%で最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の等張性飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組織的スポーツおよびフィットネスイベントへの参加増加 | +0.9% | 北米、欧州、および新興中東市場に集中したグローバル規模 | 中期(2〜4年) |

| アスリート中心の積極的なマーケティングおよびスポンサーシップ契約 | +0.7% | 北米および欧州、クリケットおよびサッカーリーグを通じてアジア太平洋地域へ拡大 | 短期(2年以内) |

| 製品革新、フレーバーおよび機能の多様化 | +1.1% | 北米および欧州のイノベーションハブが主導するグローバル規模 | 長期(4年以上) |

| コンビニエンス小売における即飲み(RTD)ポートフォリオの拡大 | +0.8% | 北米、欧州、および都市部のアジア太平洋回廊 | 中期(2〜4年) |

| 水分補給と電解質バランスに関する消費者意識の向上 | +0.9% | 気候要因によって中東・アフリカでの採用が加速するグローバル規模 | 長期(4年以上) |

| 持久系アスリート向けのマイクロドーズナトリウム処方 | +0.4% | 北米および欧州の持久系スポーツコミュニティ、ニッチなアジア太平洋セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

組織的スポーツおよびフィットネスイベントへの参加増加

持久系レースへの参加申し込みは回復しただけでなく、パンデミック前の水準を大幅に上回り、マラソンやトライアスロン前後の購買に顕著なスパイクをもたらしています。ジムとランニングを組み合わせたハイブリッド文化が定着するにつれ、スポーツ飲料はセミアスリート層にも浸透し、等張性飲料市場を拡大させています。スポーツ・フィットネス産業協会(SFIA)の2025年米国チームスポーツトレンドレポートは、2023年から2024年にかけてチームスポーツ参加者数が8.6%増加したことを強調しています[1]出典:スポーツ・フィットネス産業協会(SFIA)、「チームスポーツカテゴリーが約10年間で最多の参加者数を記録」、sfia.org。企業のウェルネスプログラムは、従業員イベント向けに等張性製品を大量購入するようになっており、従来の小売チャネルを超えた需要を確固たるものにしています。ユースリーグは電解質プロトコルをコーチングマニュアルに組み込み、青少年期から生涯にわたる使用習慣を育んでいます。ビジョン2030から資金を投入するアラビア湾岸諸国は、公共フィットネスプログラムに投資しており、等張性製品を取り扱う新たなスタジアムキオスクの設置につながっています。さらに、水分補給が運動パフォーマンスに果たす役割への認識の高まりが、様々な層における等張性飲料の採用をさらに促進しています。

アスリート中心の積極的なマーケティングおよびスポンサーシップ契約

ブランドはNILルールを活用し、数千人の大学生マイクロインフルエンサーと契約を結んでいます。このシフトは、広範な全国広告をより本物らしくハイパーローカルなアプローチに置き換えながら、エンゲージメント単価を低下させています。一方、チャレンジャーブランドは従来のテレビルートを迂回し、ロッカールームキットをバイラルセンセーションに変えるTikTokクリップを投稿することで、Z世代における等張性飲料の浸透を加速させています。NFLのドイツでの試合のような国際リーグツアーが新たな市場を開拓し、費用対効果の高いブランドアクティベーションへの道を開いています。注目すべきトレンドとして、契約においてアスリートへの株式報酬が増加しています。この進化はアスリートを株主兼マーケターに変えるだけでなく、フレーバーフィードバックを通じて研究開発サイクルに影響を与えることも可能にしています。エンゲージメント指標で高く評価される女性スポーツのスポンサーシップは、急速に拡大する女性フィットネス層に等張性のメッセージを巧みに届けています。これらの動向は、多様な消費者セグメントを獲得するためにブランドが採用するダイナミックな戦略を総体的に示しています。

製品革新、フレーバーおよび機能の多様化

ブランドは電解質にアミノ酸、アダプトゲン、ノートロピクスを加えることで、SKUが20〜30%の価格プレミアムを獲得できるようにし、取引ごとの等張性飲料市場規模を押し上げています。発汗量ウェアラブルに基づくマイクロドーズナトリウム処方が、カテゴリーを精密栄養へと導いています。「スポーツドリンク疲れ」に対抗するため、ブランドは植物由来のフレーバーや塩味フレーバーを導入し、糖分摂取に気を配る高齢消費者をターゲットにしています。パウダースティックはカスタム希釈を可能にし、物流を合理化することで、軽量包装を優先するエコ意識の高い消費者に訴求しています。長期保存可能な無菌カートンは冷蔵コストを削減し、EU拡大生産者責任規制に準拠し、ディスカウントチェーンでの棚確保を実現しています。これらの革新は等張性飲料市場の進化するダイナミクスに総体的に貢献しています。さらに、先進的な包装技術の統合が製品の訴求力と市場浸透をさらに高めると期待されています。

コンビニエンス小売における即飲み(RTD)ポートフォリオの拡大

2025年、米国には全米コンビニエンスストア協会の報告によると152,255店のコンビニエンスストアが存在しました[2]出典:全米コンビニエンスストア協会、「米国コンビニエンスストア数」、convenience.org。高回転のコンビニエンスチャネルは、ドルマージンを優先する単品提供の等張性SKUをますます好むようになっています。等張性飲料は小型ボトルやパウチに包装されることが多く、衝動買いを促すためにクーラーの目線の高さに戦略的に配置されています。独占フレーバーを求める小売業者はSKUリストを細分化しています。この戦略は希少性の演出による売り切れを促すだけでなく、利益率も押し上げます。東南アジアでは、コールドチェーン物流の拡大が即飲み(RTD)飲料の課題を克服し、特に熱帯気候における粉末飲料への従来の依存を低下させています。一方、ジムやキャンパスのスマート自動販売機は従来の卸売チャネルを迂回し、実店舗に進出する直販ブランドの純収益を大幅に向上させています。これらのトレンドは、異なる地域における等張性飲料市場の進化するダイナミクスを総体的に示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレーバー付き機能性ウォーターの普及 | -0.5% | プレミアムウォーターセグメントが成熟している北米および欧州を中心としたグローバル規模 | 短期(2年以内) |

| 厳格な規制審査と新規成分承認の長期化 | -0.3% | 北米(FDA)、欧州(欧州食品安全機関)、および同様の枠組みを採用するアジア太平洋市場への波及 | 長期(4年以上) |

| 単回使用PETボトルにおけるマイクロプラスチックへの懸念 | -0.4% | 規制措置を主導する欧州および北米、アジア太平洋での意識の高まり | 中期(2〜4年) |

| 電解質の過剰摂取による健康警告 | -0.2% | 非アスリート用途での等張性飲料を推進する市場で監視が強化されるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレーバー付き機能性ウォーターの普及

ビタミン強化ウォーターは、糖分含有量を抑えながら等張性の効果を提供し、迅速なグリコーゲン補給を必要としないカジュアルユーザーを引き付けています。一方、ヤシの実ウォーターの天然電解質の訴求は、合成添加物を敬遠するヨガ愛好家の共感を呼んでいます。食料品売り場が進化するにつれ、需要の高い機能性ウォーターが等張性SKUを押しのけることが多くなり、アルカリ水のマーケティングが水分補給カテゴリーを混乱させ、消費者のナビゲーションを困難にし、等張性製品のシェアを低下させています。さらに、サブスクリプション型ウェルネスボックスが機能性ウォーターを取り込み、日常ルーティンにシームレスに組み込むことで、従来のスポーツ特化型飲料から離れる動きが見られます。このシフトは、ニッチなスポーツドリンクよりも多用途な水分補給ソリューションを求める消費者の嗜好の高まりを示しています。機能性ウォーターブランドは、消費者基盤を拡大するために健康意識の高いマーケティング戦略をますます活用しています。

厳格な規制審査と新規成分承認の長期化

FDAのGRAS審査には最長2年かかる場合があり、新たな電解質複合体に依存するローンチが遅延しています。欧州食品安全機関(EFSA)の新規食品承認には包括的な申請書類が必要であり、地域固有の処方が生産コストを押し上げています[3]出典:欧州食品安全機関、規則(EU)2015/2283第10条の文脈における新規食品申請の準備に関する行政ガイダンス、

efsa.onlinelibrary.wiley.com 。包装前面のナトリウム警告表示はパフォーマンス訴求を制限し、ラベルをより一般的な「リフレッシュ」という表現へと誘導しています。臨床試験のための資本が不足する多くの小規模ブランドは、等張性飲料セクターにおけるイノベーションパイプラインが停滞していることに気づいています。ブレグジット後、各国の規制の相違が二重ラベルのSKUを必要とし、欧州サプライチェーンに複雑さを加えています。さらに、クリーンラベル製品への需要の高まりがメーカーに処方の見直しを迫っています。このトレンドは、成分の透明性と健康効果に対する消費者意識の向上によってさらに複雑化しています。持続可能性への注目の高まりも、企業に環境に配慮した包装ソリューションの採用を促しています。さらに、成分技術の進歩が、より効率的で機能的な等張性飲料の開発を可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粉末が携帯性の経済性で台頭

2025年、液体が等張性飲料市場を支配し、堅調な70.32%のシェアを獲得しました。その優位性は、ジムのクーラー、スタジアムキオスク、コンビニエンスストアなど衝動買いが起きやすい場所への戦略的配置によって強化されており、即時消費の魅力が購買を促進しています。ゲータレードを含む主要プレーヤーは多様なポートフォリオでこのセグメントを強化し、ブランドエコシステムを構築して消費者ロイヤルティを育んでいます。持続可能性が注目を集める中でも、液体SKUは安定した入手可能性と味において重要な優位性を享受し、成熟市場での安定した数量成長を促進しています。即飲みフォーマットの利便性は、時間に制約のある消費者の間でその訴求力をさらに高めています。さらに、スポーツイベントにおける積極的なマーケティングキャンペーンとスポンサーシップが、その認知度と市場支配力を継続的に強化しています。

粉末は最も成長の速いセグメントとして台頭しており、2031年までCAGR 5.19%で急成長すると予測されています。この増加は主に、予算重視で旅行に最適化されたスティックとサブスクリプションモデルに引き寄せられるミレニアル世代に起因しており、詰め替えボトルを推進し安定した収益源を確保しています。粉末の物流フットプリントの小ささは企業のネットゼロ目標と共鳴し、市場での訴求力を高めています。さらに、即席混合の性質により、ユーザーは個人の発汗量や運動強度に応じて飲料をカスタマイズでき、技術的なカスタマイズの要素を加えています。このセグメントは、使い捨てプラスチック削減に関する消費者意識の高まりからも恩恵を受けています。さらに、フレーバー技術の進歩がブランドの味に関する懸念への対応を助け、粉末をより幅広い層に訴求するものにしています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

包装タイプ別:持続可能性の義務化がパウチを推進

2025年、ボトルが等張性飲料市場をリードし、総数量の58.74%を占めました。その人気は利便性と再封可能性に由来しており、特にジムのようにユーザーがトレーニング中に断続的に飲む環境で重宝されています。持続可能性の課題がある中でも、硬質PETボトルは確立された充填ライン、広範な入手可能性、強い消費者信頼を背景に流通チャネルを支配しています。ドイツなどの国々のデポジット返却制度が追加コストをもたらす一方、モノマテリアルバリアフィルムの進歩はリサイクル性の向上を約束し、これらのボトルがブランドポートフォリオにおいて重要な位置を維持することを確実にしています。さらに、製品の品質と賞味期限を維持する能力が市場における地位をさらに固めています。このように、ボトルは多様な等張性包装の世界における基盤的要素として位置づけられています。

パウチは最も成長の速い包装フォーマットとなる見込みで、2031年までCAGR 5.90%が予測されています。その訴求力は60〜70%の材料重量削減と輸送排出量の低減にあります。ブランドはパウチのライフサイクルアセスメントを活用し、より低いゆりかごから棚までの炭素フットプリントを強調しており、スコープ3の影響を意識する小売業者への訴求ポイントとなっています。マット仕上げやスポーツキャップクロージャーなどのプレミアムデザインにより、ブランドはパウチのイメージを「子ども向け飲料」から大人のパフォーマンス愛好家の選択肢へと転換しようとしています。同時に、パウチの手頃な価格と携帯性は若いエコ意識の高い消費者に共鳴し、先進国市場と新興市場の両方での人気を高めています。さらに、様々な製品サイズやフォーマットへの適応性が多様な消費者セグメントにわたる訴求力を高めています。その結果、パウチは等張性飲料分野における環境に優しく多用途な包装の選択肢としての評判を確立しつつあります。

流通チャネル別:電子商取引が小売の仲介者を混乱させる

2025年、スーパーマーケットは等張性飲料の主要流通チャネルとしての地位を確固たるものにし、48.15%の市場シェアを獲得しました。その広範なリーチ、確立された信頼、店内での目立つ存在感が、特にマルチパック液体SKUにおける家庭内購買の重要なプレーヤーとしての地位を確立しています。大手食料品店は独占フレーバーバリアントとバンドルプロモーションを提供することで購買者ロイヤルティを育み、競合飲料セグメントと比較してカテゴリーの価値を高めています。コンビニエンスストアが衝動買いに対応し、専門栄養店が専門家主導の販売を提供するなど、多様な小売環境を示しています。デジタルプラットフォームの台頭にもかかわらず、スーパーマーケットは主流消費者のブランド認知度と数量において引き続き礎石となっています。この優位性は、サプライヤーとの競争力のある価格交渉能力によってさらに支えられており、最終消費者への手頃な価格を確保しています。

オンライン小売は最も成長の速いチャネルとして台頭しており、2031年までCAGR 9.11%の拡大が予測されています。電子商取引プラットフォームは現在ブランドローンチの最前線にあり、特にTikTokなどのソーシャルメディアを活用して実店舗との協業に入る前に牽引力を測定しています。直販モデルはロイヤルティプログラム、厳選されたトライアルアソートメント、水分補給トラッキングアプリを通じて消費者エンゲージメントを高めています。高度なアルゴリズムはエクスペリエンスをパーソナライズするだけでなく、補充サイクルを最適化し、定期ユーザーに大容量パックを提案することで家庭内消費を押し上げています。サブスクライバーのエンゲージメントを維持するため、デジタル小売業者は季節限定フレーバーを導入し、等張性飲料市場におけるオンライン小売のイノベーションハブとしての役割を強調しています。さらに、玄関先への配送の利便性が、時間に制約のある消費者のオンラインチャネル採用をさらに加速させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地域分析

2025年、北米は世界消費量の52.10%を占め、長年にわたるスポーツドリンクの伝統と大学スポーツ文化が継続的なブランドエンゲージメントを促進しています。米国では、アスリートの推薦に関する断片的なNILルールにより、新興ブランドが地元ファン層とつながることで市場シェアを獲得できます。一方、カナダのバイリンガル包装とメキシコのナトリウム警告表示はコンプライアンスコストをもたらし、小規模な米国参入企業にはしばしば過小評価されており、確立されたプレーヤーの優位性を強化しています。南米では、薬局が支配的な中、Electrolit(エレクトロリット)は医療的信頼性を活用して市場シェアを維持しており、ジムが低糖質の代替品を推奨する中でも存在感を示しています。この地域の従来の流通チャネルへの依存が確立されたブランドの優位性をさらに強化しています。

欧州は、厳格な欧州食品安全機関(EFSA)の表示規制と循環経済の目標のバランスを取るという綱渡りをしています。この二重の焦点はカートンへの需要を促進するだけでなく、等張性飲料市場の緩やかな成長を支えています。ドイツと北欧諸国では、デポジット返却手数料がPET価格を押し上げ、パウチへのシフトを加速させています。南欧のサイクリングからビーチバレーボールまで多様なアウトドアスポーツは、年間を通じて安定した数量を確保しています。この一貫性は、屋内フィットネス活動が全体的な発汗量の減少をもたらす北欧の冬季の落ち込みを相殺するのに役立っています。さらに、この地域の持続可能性への注力が包装革新と消費者の嗜好を形成し続けています。

中東・アフリカは2031年まで8.31%のCAGR成長率で世界を上回るペースで拡大する見込みです。この急増はアラビア湾岸の大型プロジェクトによって促進されており、スポーツシティの建設だけでなく、認知度向上のためのグローバルリーグの誘致も行っています。価格感度が高く輸送コストが高いサブサハラアフリカでは、パウダースティックが好まれています。一方、バイクフリートで輸送されることが多いサシェは、近代的な商業流通の届かないインフォーマルキオスクに便利に到達しています。この地域の若年人口の増加とスポーツ参加の拡大が市場の急速な拡大にさらに貢献しています。アジア太平洋の市場環境はコントラストのタペストリーです:Pocari Sweat(ポカリスエット)は日本で準医療的な地位を享受し、プレミアム輸入品が中国のジム文化で繁栄し、インドの嗜好はサシェ主導の経済における地元粉末製品に傾いています。オーストラリアは小さな人口が絶対数量を制限しているにもかかわらず、サーフィンとトライアスロン文化が等張性飲料への高い一人当たり支出を確保しています。この地域全体で高まる健康意識も機能性・低糖質オプションへの需要を牽引しています。

競合環境

市場は中程度の集中度を示しており、上位プレーヤーがシェアの大部分を占める一方、チャレンジャーは収益性の高いニッチを巧みに開拓しています。PepsiCoはゲータレードをゲータライトのような科学的根拠に基づく拡張製品で強化しています。しかし、ラインエクステンションの急増は、新たな用途開拓への真の推進力というよりも、防衛的な「棚ブロッキング」戦術として映っています。セレブリティ共同オーナーに支えられたCoca-ColaのBodyArmorは、より若い層をターゲットにし、ゲータレードのコアデモグラフィックを超えてリーチを拡大しています。同社は真正性を高めるためにソーシャルビデオキャンペーンに多額の投資を行っています。この競争ダイナミクスは、市場リーダーシップを維持するためのイノベーションとターゲットマーケティングの重要性を強調しています。

NestléによるNuunとLiquid I.V.の買収は、タブレット、粉末、液体を網羅する戦略的ポートフォリオアプローチを示しています。この戦略は等張性飲料セクター内のクロスフォーマット機会の最適化を目指しています。Prime HydrationとUFCのコラボレーションは、デジタルファーストブランドが従来のローンチシーケンスを覆し、主流小売業者との契約を確保する前にTikTokでの売り切れバズを生み出す方法を示しています。Science-in-SportやBioSteelのようなブランドは、ラボで検証されたマイクロドーズナトリウム比率を提供することでエリート持久系アスリートをターゲットにしています。これらの製品は専門店を通じて提供され、本格的なサイクリストやランナーに共鳴しています。製品フォーマットとマーケティング戦略の多様化の拡大は、進化する消費者の嗜好に対するセクターの適応性を反映しています。

規制の専門知識が競争上の優位性として機能しています。多国籍企業はヒト臨床試験に資金を提供し、欧州食品安全機関(EFSA)とFDA両地域向けの二重処方を維持できます。対照的に、スタートアップはしばしばホワイトラベル契約の下での受託製造に頼り、成分革新を制限する可能性があります。業界の技術的焦点は家庭用発汗分析キットへとシフトしています。これらのキットはアプリベースの投与推奨を提供することで、等張性飲料市場をパーソナライズド栄養サブスクリプションの未来へと導いています。さらに、PepsiCoと持続可能なフィルムイノベーターとのコラボレーションに代表される包装研究開発への戦略的投資は、環境コンプライアンスの重要性の高まりを示しています。持続可能性が重要な要素となる中、企業は長期的な成長を確保するためにイノベーションと環境責任のバランスを取る必要があります。

等張性飲料業界のリーダー企業

The Coca-Cola Company

PepsiCo Inc.

Herbalife International Inc

Suntory Holdings Limited

Bright Lifecare Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Evocusが即飲み市場にデビューし、新たな電解質飲料を発表しました。Hydration IVと名付けられたこの飲料は、ブルーベリー、タンジェリン、クランベリー、ライム&ユズの4種類のフレーバーで展開されます。クリーンラベル製品として販売されるHydration IVは、添加糖、カフェイン、保存料、人工着色料を含まない処方を誇っています。

- 2025年1月:Celsiusがカフェインフリーかつ無糖の電解質パウダー、Celsius Hydrationを発売しました。フルーツパンチとレモンライムなどのフレーバーで展開されるこの製品は、Bビタミンと主要電解質であるマグネシウム、カリウム、ナトリウムを配合し、フィットネス愛好家と日常ユーザーの水分補給強化を目的としています。

- 2024年10月:戦略的な動きとして、Keurig Dr PepperがエナジードリンクメーカーのGhostの60%の株式を取得しました。この買収はKeurigのリフレッシュメント飲料ラインナップを強化するだけでなく、特に若者の間で急増するエナジードリンクの人気を取り込むものです。

- 2024年6月:若者向けの取り組みとして、Sponsorがタイ初の「Sponsor Isotonic(スポンサー等張性飲料)」を発売し、「甘さ控えめ、素早くリフレッシュ」という処方を誇っています。

世界の等張性飲料市場レポートの調査範囲

等張性飲料は、運動中または運動後のアスリートの水分補給をサポートするために特別に処方されたスポーツドリンクの一種であり、1リットルあたり40〜80グラムの炭水化物を含んでいます。また、人体のエネルギーを高めるために必要な塩分と糖分を同等の水準で含んでいます。等張性飲料市場は製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は液体、粉末、その他の製品タイプにセグメント化されています。流通チャネル別では、調査対象市場はオンラインとオフラインにセグメント化されています。市場は地域別に北米、欧州、南米、アジア太平洋、中東・アフリカにセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて金額ベース(米ドル)で行われています。

| 液体 |

| 粉末 |

| その他(ジェル) |

| ボトル |

| 缶 |

| パウチ |

| 無菌カートン |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | 液体 | |

| 粉末 | ||

| その他(ジェル) | ||

| 包装タイプ | ボトル | |

| 缶 | ||

| パウチ | ||

| 無菌カートン | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の等張性飲料市場規模はいくらでしたか?

市場は2026年に180億5,000万米ドルに達しました

現在の売上をリードしている地域はどこですか?

北米は2025年に52.10%の売上シェアを保持し、最大の地域貢献者であり続けています

包装別で最も成長の速いセグメントはどれですか?

パウチは持続可能性の優位性を背景に2031年までCAGR 5.90%で拡大すると予測されています

オンラインチャネルはどのくらいの速さで拡大していますか?

オンライン小売は主要消費国全体でサブスクリプションが定着する中、CAGR 9.11%で拡大しています

最終更新日: