アジア太平洋地域スポーツドリンク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 8.65 十億米ドル |

| 市場規模 (2026) | 9.23 十億米ドル |

| 市場規模 (2031) | 12.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | Isotonic |

| 最大市場 | 中国 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域スポーツドリンク市場分析

アジア太平洋地域スポーツドリンク市場規模は、2025年の86億5,000万米ドルから2026年には92億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR6.74%で推移して、2031年には127億9,000万米ドルに達すると予測されています。各国政府は公共フィットネスインフラへの投資を強化しており、中国からインドネシアにかけてジム会員数が急増しています。このトレンドは、地域全体で健康・ウェルネスへの関心が高まっていることを示しています。一方、クイックコマースプラットフォームは冷えた飲料を15分以内に届けることで商品の視認性を高め、消費者の利便性に対する需要の高まりに対応しています。これを受けてブランド各社は砂糖税の影響を受けないよう無糖製品へのリフォーミュレーションを進め、より健康的な選択を求める消費者ニーズに応えています。さらに、ボディービルやリカバリーに特化したタンパク質強化高張性飲料を展開し、フィットネス愛好家やアスリートのニーズに対応しています。熱帯市場の小売業者は、冷蔵不要の常温保管でエネルギーコストを削減しつつ製品の長期保存を実現できる無菌カートンやパウチを採用する傾向が強まっています。競争が激化する中、地域企業はスポーツスポンサーシップとリサイクル可能な包装へのコミットメントを活用して棚スペースを確保し、多国籍企業の優位性に挑むとともに、環境意識の高い消費者へのアピールを強めています。

レポートの主要ポイント

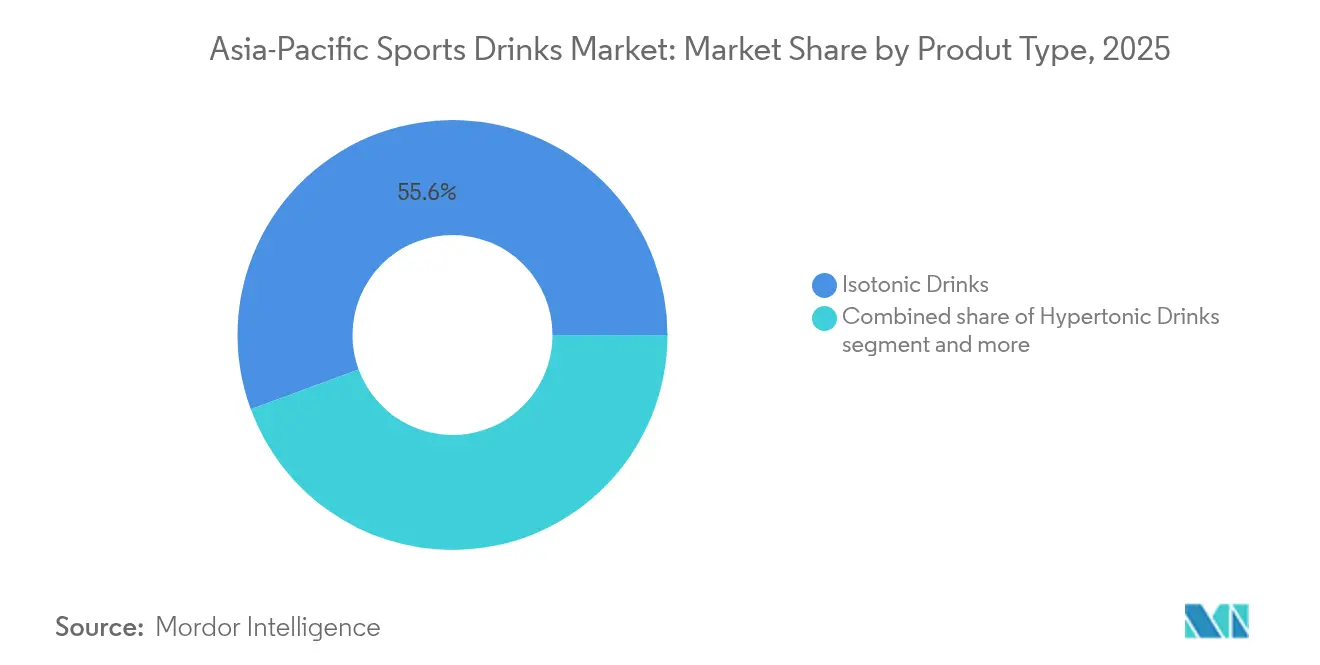

- 2025年のアジア太平洋地域スポーツドリンク市場において、等張性飲料が55.62%の最大シェアを占め、高張性バリアントは2031年にかけてCAGR8.86%で拡大する見込みです。

- PETボトルが2025年に93.75%のシェアを占めて首位となっており、無菌カートンおよびパウチは2026年から2031年にかけてCAGR9.48%で成長すると予測されています。

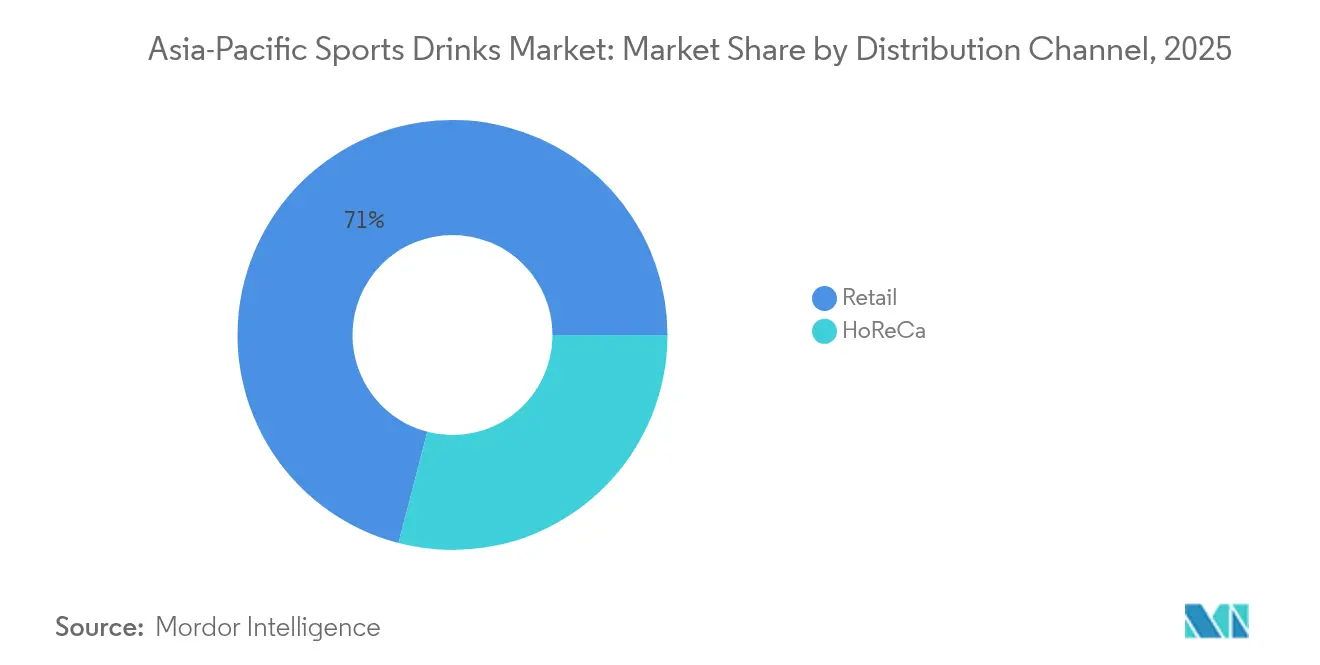

- 小売チャネルが2025年の収益の70.96%を占め、HoReCa販売は同展望期間にCAGR7.22%で増加する見込みです。

- 2025年の地理的シェアでは中国が37.85%をリードしていますが、ベトナムが2031年にかけて最速のCAGR6.88%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域スポーツドリンク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・フィットネス意識の高まり | +1.8% | 中国、日本、韓国 | 中期(2〜4年) |

| スポーツ参加の拡大と政府の取り組み | +1.5% | 中国、インド、東南アジア | 長期(4年以上) |

| 近代的小売・電子商取引の急速な拡大 | +1.3% | インド、ベトナム、インドネシア、タイ | 短期(2年以内) |

| 機能性処方および風味における製品イノベーション | +1.2% | 日本、韓国、中国 | 中期(2〜4年) |

| 飲料購入に連動したゲーミフィケーション水分補給アプリの急増 | +0.4% | 都市部:中国、インド、韓国 | 中期(2〜4年) |

| スポーツドリンクを組み込んだ企業ウェルネスプログラム | +0.5% | 中国、インド、シンガポール、マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の高まり

各国政府は公衆衛生のために身体活動を優先しており、中国では定期的に運動する人口が10年前の3億6,000万人から現在の5億5,000万人へと増加しています。この大幅な増加は、フィットネスと健康の重要性に対する意識の高まりを示しています。このシフトにより、日常的な水分補給の場面がスポーツドリンク消費の機会へと変化しており、特にマイレージに対して製品クーポンを報酬として提供するデジタルウェルネスチャレンジを通じた消費が促進されています。日本では、高齢化する人口がPocari Sweat Ion Waterのようなイオン補給飲料を、スポーツ目的だけでなく認知健康への効果を求めて摂取するようになっており、こうした飲料が加齢に関連する健康上の懸念に対応するためにより広く活用されていることが示されています[3]出典:統計局、「人口推計(2025年9月報)」、.stat.go.jp。インドでは、2024年第2四半期においてレディ・トゥ・ドリンク飲料のオンライン販売が前年同期比52%増加しました。これはクイックコマース企業が冷えたボトルを衝動買い商品として販売したことによるものであり、消費者の嗜好の変化と電子商取引プラットフォームの影響力拡大を反映しています。一方、タイでは飲料メーカーが腸の健康や気分のサポートに関する訴求を加えて等張性飲料を強化しており、スポーツドリンクのイメージをニッチなパフォーマンス向上剤から必須ウェルネスツールへと転換させ、機能的な健康効果を求めるより広い消費者層へのアピールを高めています。

スポーツ参加の拡大と政府の取り組み

2025年までに、中国の国民フィットネス計画は1人当たり2.89平方メートルのスポーツ施設面積を確保することを目標とし、新設施設への水分補給キオスクの設置を導入することで、販売拠点を広げ、フィットネス活動への国民参加を促進しています。インドでは、Bisleriのブランドがプレミアリーグのクリケットチームの74試合でスポンサーとして使用されており、このスポンサーシップにより同社の2024年度収益が18.3%増加し、数百万人のクリケットファンへの認知度が高まっています。タイおよびベトナムでは、コンビニエンスストアの普及が草の根スポーツプログラムと連動しており、新たな選手が練習を終えた際に製品が入手できる環境が整えられ、若いアスリートのブランドロイヤルティ醸成に貢献しています。ユネスコの「フィット・フォー・ライフ」プラットフォームの一部である越境政策フォーラムは、若者のフィットネスに関するベストプラクティスを普及させ、地域全体における低糖スポーツドリンクの統一調達基準の設定と、より健康的な飲料の普及促進につながっています[1]出典:国際連合教育科学文化機関、「フィット・ライフ・アジア太平洋 スポーツと身体活動を通じた健康的なライフスタイルの促進」、unesco.org。公的イベントと戦略的に連携することで、ブランドは独占的な提供権を確保するだけでなく、初心者アスリートの間での支持を獲得し、スポーツエコシステムに不可欠な存在として自らをポジショニングしています。

近代的小売・電子商取引の急速な拡大

インドでは、クイックコマースプラットフォームが優位を占めており、オンラインのレディ・トゥ・ドリンク注文の57%を管理し、15分以内の配達を保証しています。この効率性により、ブランドは従来の流通業者を迂回することができ、より迅速な市場浸透と消費者リーチの向上が実現されています。タイはセブン-イレブンネットワークに13,000店舗以上を擁しています。これらの店舗は無菌包装品には常温棚を、PET製品には冷蔵コーナーを戦略的に活用しており、包装形態に応じた顧客の購買行動を効果的にセグメント化し、多様な消費者ニーズに対応した製品提供を実現しています。インドネシアのIndomaretおよびAlfamartのチェーンも同様のアプローチを採用し、最終配達段階のコールドチェーン整備を強化することで製品の品質と鮮度を維持しています。並行して、Bisleri@Doorstepのような直販ポータルは利益率の向上だけでなく、ファーストパーティーデータの収集を可能にし、風味イノベーションの方向付けとパーソナライズされたマーケティング戦略の実施を支援しています。こうしたチャネルの柔軟性により、小売業者は目線の高さの優位な棚スペースを確保し、アジア太平洋地域スポーツドリンク市場の存在感とアクセシビリティを高めています。

機能性処方および風味における製品イノベーション

Thai Beveragesの100PLUS Proは高タンパクと高張性電解質を組み合わせ、1回分でリカバリー栄養を完結させています。この製品は運動後の回復において便利なソリューションを求める消費者に対応しており、水分補給と筋肉修復の両方のニーズに応えています。Coca-ColaのBodyArmor Flash I.V.は、ナトリウムとカリウムの最適な比率により迅速な水分補給を実現し、素早い電解質補給を必要とするアスリートや活発な個人をターゲットにしています。一方、Gatorade Zeroはスクラロースとアセスルファムカリウムを使用することでインドの40%砂糖税をクリアしつつ、味を損なわない低カロリーの代替品を提供し、健康意識の高い消費者にアピールしています。Genki Forestはエリスリトールを活用し、人工甘味料を使わずにゼロカロリートレンドに対応することで、競争の激しい飲料市場においてより健康的な選択肢としての地位を確立しています。PRIME Hydrationはeスポーツ層にアプローチするため分岐鎖アミノ酸(BCAA)を添加しており、持久力と集中力を重視するゲーマーの特定の栄養ニーズに対応しています。一方、日本のメーカーはビタミンB強化や低浸透圧への調整といった細やかな改良を加えることで、飽和した国内市場においてプレミアム価格を維持し、健康志向の消費者との関連性を保ちつつブランド価値を守っています。

制限要因の影響分析*

| 制限要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖類および甘味料に対する規制審査の強化 | -0.9% | インド、タイ、シンガポール、マレーシア、フィリピン | 短期(2年以内) |

| 天然水分補給代替品との競合 | -0.6% | 東南アジア、インド( coconut waterベルト地帯) | 中期(2〜4年) |

| 一回使用PETボトルを標的とした環境活動 | -0.5% | タイ、インド、日本、オーストラリア | 中期(2〜4年) |

| ミネラル塩(例:塩化カリウム)のサプライチェーンの不安定性 | -0.3% | グローバル、サプライチェーン依存メーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖類および甘味料に対する規制審査の強化

インドでは、28%のGSTと追加12%のセスを合わせると、店頭価格が実質40%上昇します[2]出典:世界保健機関、「健康的な食生活を促進するための砂糖入り飲料課税政策に関するWHOマニュアル」、who.int。この大きな税負担により、消費者が手頃な価格の選択肢を求める中、無糖バリアントのみが大幅な値引きをせずに販売量を維持できる二層市場が形成されています。一方、タイの物品税制度は企業に対して糖分量に応じてリッターあたり0〜5バーツのペナルティを課すことで砂糖含有量の削減を促しており、この規制の後押しによりThaiBevの非アルコール飲料の75%が「健康的」基準を満たすようになっています。これは業界全体として健康志向製品への転換が進んでいることを反映しています。マレーシアでは糖分飲料に1リンギット0.50の課税が行われ、シンガポールではニュートリ・グレードラベルにより砂糖と飽和脂肪の含有量に基づいて飲料が分類されており、消費者および規制の期待に応えるためのリフォーミュレーションの緊急性が高まっています。フィリピンでは、使用する甘味料の種類によって飲料への課税方法が異なるため、地域全体での風味計画と製品開発戦略が複雑化しています。こうした変化する規制と消費者ニーズへの適応を怠るブランドは、利益率の縮小、競争力の低下、より不利な棚配置のリスクに直面しています。しかし、ステビアやエリスリトールブレンドなどの革新的な解決策に転換するブランドは、財政的課題を軽減するだけでなく、健康意識が高まる市場においてポジショニングを強化し評判を守ることにも成功しています。

天然水分補給代替品との競合

東南アジアのコconut waterベルト地帯では、coconut waterブランドが健康意識の高い消費者を引きつけるために「自然由来の電解質」を訴求しています。ここでは原材料へのアクセスが容易なため、生産コストを低く抑えることができます。一方、韓国の麦茶や中国の菊花茶バリアントなどのリフォーミュレーションされたお茶が運動後のリフレッシュ飲料として販売されており、従来のスポーツドリンクの独自性に挑んでいます。Nongfu Springの無糖茶市場への参入は、確立されたウォーターブランドがその物流上の優位性を活用して従来の等張性飲料と競合できることを示しています。本来の信頼性を取り戻すために、一部のスポーツドリンクブランドは処方にcoconut waterを10%配合し始めています。また、Pocari Sweat Ion Waterのような電解質強化ボトルウォーターは独自のニッチを開拓し、消費者がブランドエコシステムに留まり続けることを確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:等張性の優位性と高張性の台頭

2025年において、等張性飲料はアジア太平洋地域スポーツドリンク市場を支配し、55.62%のシェアを獲得しました。炭水化物濃度が6〜8%という一般的な処方は中程度の運動強度に対応しており、マス参加スポーツや日常的なフィットネスにおける水分補給の役割を確固たるものとしています。この中心的な位置付けにより、ブランドポートフォリオや小売品揃えの中で重要な位置を維持し続けています。低張性飲料や電解質強化水は市場シェアが小さいものの、その戦略的重要性は明らかです。高温・多汗の条件下において、これらの飲料は素早い体液吸収をもたらします。今後を見据えると、等張性飲料はベースとなる販売量を維持し続けると考えられています。しかし、ブランド各社はBCAA、カフェイン、アダプトゲンなどの新成分を配合することで、従来の運動以外の用途にも対応できるよう訴求を広げています。

高張性飲料は最も急成長しているセグメントとして台頭しており、CAGRは8.86%と予測されています。この成長はアジア太平洋地域スポーツドリンク市場全体を上回るペースであり、中国や韓国などの国々でのストレングストレーニングやボディービル文化の人気上昇によって牽引されています。炭水化物含有量が高い高張性飲料は、運動後の回復ソリューションとして販売されています。タンパク質との融合も進んでおり、エネルギーとリカバリーの両方のニーズに応える100PLUS Proのようなハイブリッド製品が生まれています。このパフォーマンス重視のアプローチにより、高張性飲料はプレミアム商品として位置づけられるとともに、主流の流通チャネルへの参入も可能になっています。成分のクロスオーバーが一層顕著になるにつれて、高張性飲料は市場の価値シェアをより多く獲得すると見込まれており、特により豊富な栄養効果を求める専門アスリートやジム愛好家の間での成長が期待されています。

包装形態別:無菌イノベーションがPETの普及に挑む

2025年において、PETボトルはアジア太平洋地域スポーツドリンク市場で主要な包装形態としての地位を固め、収益の93.75%という大きなシェアを占めました。その優位性は、軽量性、費用対効果の高さ、既存のコールドチェーンインフラへのシームレスな適合性によるものです。近代的な流通業態とコンビニエンスストアの両方で強力な存在感を示すPETボトルは、数量戦略において中心的な役割を果たしています。これは特に、ブランドが2030年までにリサイクル材料を最大50%配合することへのコミットメントを表明している中で顕著です。しかし課題も迫っています。日本以外では、収集およびリサイクルシステムが不均一なため、将来的にはコンプライアンスコストの増大や拡大生産者責任への対応という問題が生じる可能性があります。一方、ガラスおよび金属容器は、その重量と取り扱いの複雑さから、主にプレミアム市場や店内飲食向けのニッチな選択肢にとどまると予想されています。

無菌カートンおよびパウチは最も急成長している包装形態として台頭しており、CAGR9.48%という力強い成長が予測されています。この急成長は、冷蔵の必要性を軽減し電気コストを削減できる常温包装スポーツドリンクを好む農村部および小規模小売業者の需要によって牽引されています。電力供給が不安定な地域や電気料金が高い地域では、このような常温保存可能な包装が特に有益であり、都市部を超えた流通拡大を可能にしています。さらに、再生可能素材やバイオベースのカートン材料への投資は、カーボンフットプリントの削減だけでなく、持続可能性指標を重視するようになった企業ウェルネスや公的機関向けの入札においてブランド評価の向上にも貢献しています。環境への関心が高まる中、フレキシブルおよびカートン包装は近い将来においてもPETボトルが数量シェアをリードし続けながら、市場シェアを拡大していく見込みです。

流通チャネル別:小売の多様化とHoReCaの回復

2025年において、小売店舗はアジア太平洋地域スポーツドリンク市場を支配し、総売上高の70.96%を占めました。実店舗は日常的な水分補給の購買においてリードし続けました。しかし、目立った変化が生じています。市場シェアが大型ハイパーマーケットからコンビニエンスストアやダークウェアハウスへと移行しています。これらの新しい店舗形態は、外出中の消費者や迅速な配達のニーズにより効果的に対応しています。このトレンドはクイックコマースパートナーシップによってさらに強化されており、特にインドの主要都市部での連携が盛んです。こうしたコラボレーションにより15分以内の配達が可能となり、実質的に小売を消費者の玄関先まで届けることができます。こうした新興小売形態に巧みに対応するブランドは、その規模を維持しつつ、変化する消費者の購買行動に対応することができます。

HoReCa(ホテル・レストラン・カフェ)は現時点では小さなセグメントですが、最も急成長しているチャネルです。CAGR7.22%での成長が予測されており、ジムカフェ、スタジアムキオスク、企業食堂がスポーツドリンクをウェルネスとパフォーマンスの必須要素として促進していることが成長を後押ししています。ナショナルリーグのスタジアム契約による独占的提供権は体験型マーケティングを強化し、ブランドをファンの伝統に織り込んでいます。さらに、企業や公的機関の環境では、水分補給が従業員のウェルビーイングの一側面として認識されるようになっています。この視点は、スポーツドリンクサプライヤーに安定したコントラクトベースの販売機会を提供しています。市場が進化する中、HoReCaの成長と堅固な小売・クイックコマース戦略をシームレスに融合させるプレイヤーが複数の消費場面を取り込み、競合他社を凌駕して市場を支配していくことになるでしょう。

地域分析

2025年、中国は地域販売の37.85%を占め、政策主導のフィットネス普及、ポカリスエットおよびゲータレードの広範な流通、そしてGenki Forestのような砂糖不使用ブランドの台頭がその要因となっている。このセグメントの成長は今後、学校や市営施設での使用促進にかかっており、これは国家フィットネス計画のもとで推進されている取り組みである。これらの施策は、フィットネスを日常生活に組み込むことを目的としており、スポーツ飲料および水分補給飲料のより広い消費者基盤を創出する。さらに、国民の間で健康・ウェルネスへの意識が高まっていることも、同国における機能性飲料の需要をさらに後押しすると見込まれている。

ベトナムは、中央値年齢32.5歳という若い人口構成とコンビニエンスストアの急増を背景に、予測CAGRが6.88%と最も成長の速い市場となる見通しである。この成長は、同国の若い都市部労働者に支持されているタイブランドのCarabaoおよびRed Bullによって後押しされている。コンビニエンスストアの急速な拡大により、これらの製品へのアクセスが向上し、時間的制約のある消費者の嗜好に合致している。インドのスポーツドリンク市場では、40%の砂糖税が製品の処方変更を義務付けているものの、スポーツスポンサーシップおよびダイレクト・トゥ・コンシューマー物流により、BisleriのFY24売上高は18.3%増加した。砂糖税はまた、低糖・無糖代替品のイノベーションを促進し、健康志向の消費者に対応しながら市場競争力を維持している。一方、日本および韓国は成熟市場ではあるものの、脱水に関連する認知機能への影響を懸念する高齢消費者向けにイオンウォーター製品が対応することで、有望な収益機会を見出している。これらの製品は特定の健康上の懸念に対処しており、両国の高齢化する人口層に対して非常に高い訴求力を持っている。

タイは東南アジアの輸出ハブとしての地位を確固たるものとし、2023年の飲料輸出額は290億3,600万米ドルに達している。Suntory PepsiCoの新ラインナップは地域供給をさらに強化し、近隣市場全体での安定した供給を確保している。インドネシアおよびマレーシアは、密度の高いコンビニエンスストアネットワークとラマダン期間中の需要増加を活かし、無菌包装を優先している。ラマダン期間中の季節的需要は、特に文化的・宗教的慣行に沿った飲料の販売を大幅に押し上げる。オーストラリアは規模こそ小さいものの、環境規制に対して大きな影響力を持ち、再生材料の採用を推進しており、この傾向は北方へと広がる見込みである。こうした地理的多様性は、各地域の所得水準や政策の細部に合わせた、カスタマイズされたパッケージ構成、砂糖戦略、および価格帯設定の必要性を浮き彫りにしている。多様な市場における独自の消費者嗜好と規制環境に対応するためには、きめ細かなアプローチが不可欠である。

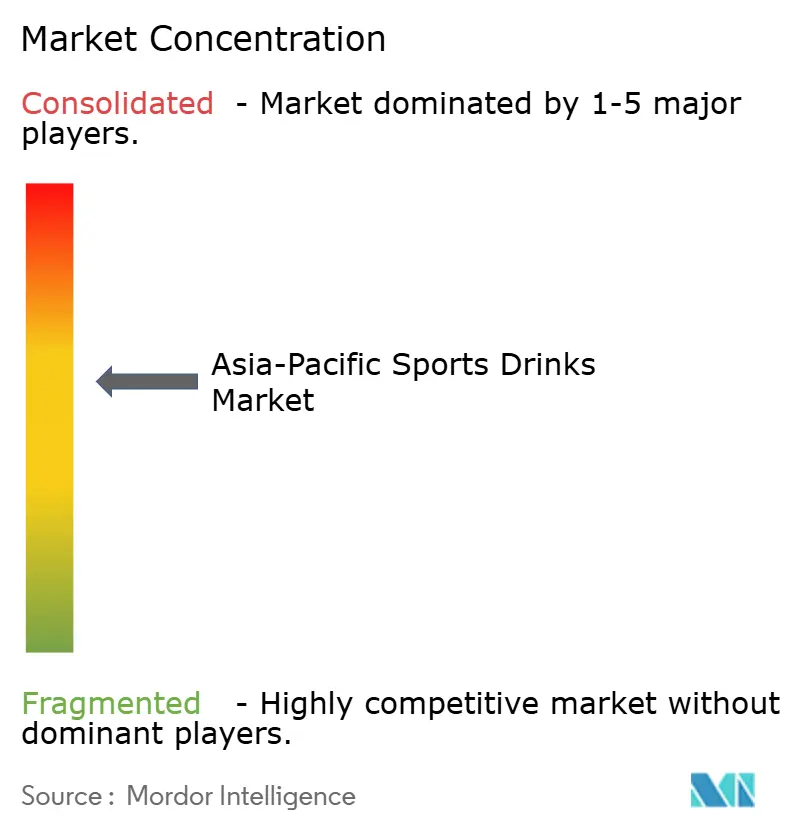

競合環境

競合の激しさは中程度でありながら集中しています。PepsiCo、Coca-Cola、Otsuka、Suntoryなどの巨大企業は、原材料、流通、メディア購買における規模の経済を活用しています。一方、Genki Forest、Carabao、Bisleriなどの地域プレイヤーは地元の嗜好を掘り起こし、迅速な意思決定とスポーツパートナーシップの構築によって市場シェアを獲得しています。リフォーミュレーションは一般的な防衛戦略として浮上しています。ThaiBevは2014年以降、砂糖指数を30%削減し、PepsiCoはインドの税制政策に対応してGatorade Zeroを導入しました。包装の持続可能性もまた重要な競争の場となっています。Suntory PepsiCoタイランドの18SKUにおける100%rPETへの移行により、バージン素材を8,300トン削減し、規制上の優遇措置と調達上の優位性を獲得しました。最後に、BisleriのIPL5チームとの契約やAje GroupのManchester City FCとのコラボレーションなどのスポーツイベント活用は、独占的な会場権利と高まるメディア露出をもたらしています。

新規参入企業は処方と流通チャネルを再構築しています。PRIME HydrationはBCAA強化ボトルをオンラインプラットフォームで販売することでeスポーツ愛好家をターゲットにし、Genki Forestはエリスリトールバリアントで人工甘味料に対する中国の懐疑論に対抗しています。技術投資がパフォーマンス格差を拡大させています。Suntory PepsiCoはAIを風味開発に活用し、Bisleriの物流システムはダークストアへの補充をわずか数時間で行うことを確保しています。拡大生産者責任法のもとでは、リサイクル能力を持つ企業が優位に立っており、日本のボトラーはPETの回収率88%を達成しています。こうした状況は、確立されたプレイヤーに対して包装の多様化、砂糖削減の加速、ニッチな消費者セグメントへの取り組みを迫っています。

今後、研究開発はタンパク質強化高張性飲料、電解質強化水、ゼロシュガー製品を優先するでしょう。ZeptoやBlinkitのようなクイックコマースプラットフォームとのコラボレーションは、都市部での市場存在感のために不可欠となるでしょう。堅固なプラスチック廃棄物対策や真のスポーツパートナーシップを持たない企業は、規制当局と小売業者の双方が持続可能性とコミュニティ参加をより重視するようになるにつれ、棚スペースが縮小していく可能性があります。

アジア太平洋地域スポーツドリンク産業リーダー

Otsuka Holdings Co Ltd

PepsiCo, Inc.

Suntory Holdings Limited

Thai Beverages PCL

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:黒アルカリ水で知られるEvocusは、インドの急成長するスポーツ水分補給市場においてHydration IV電解質飲料を発表しました。この即飲(RTD)飲料は砂糖不使用で、ブルーベリー、タンジェリン、クランベリー、ライム&柚子の4種類の魅力的なフレーバーが揃っており、アスリートや健康愛好家向けに最適な水分補給のための必須電解質を含むよう設計されています。

- 2025年4月:Logan PaulとKSIが共同開発した水分補給・エナジードリンクブランドPrimeがインドに上陸し、AmazonおよびFlipkartなどの主要オンラインプラットフォームで発売されました。電解質、BCAA、coconut waterを含むこのドリンクはゼロシュガーという魅力もあり、フィットネス愛好家にとって最適な選択肢となっています。

- 2025年2月:元スリランカのクリケット選手Muttiah Muralitharanが共同開発した新スポーツ水分補給ドリンクブランドSpinnerが、インド最大のコングロマリットであるReliance Industriesの傘下でデビューしました。このローンチはReliance Industriesの機能性飲料分野への参入を示しており、特にアスリートと健康志向の消費者を対象としています。

- 2025年2月:Coca-Colaは、自社の10億ドル規模のスポーツドリンクBodyArmorLyteをインドに投入する計画のもと、電解質とcoconut waterを含むカートンおよびPETの両形態での展開を予定しています。さらに、同飲料大手はアッサム産を活用したVitaminwaterおよびHonest Teaの提供も拡大しています。

アジア太平洋地域スポーツドリンク市場レポートの対象範囲

電解質強化水、高張性、低張性、等張性、タンパク質系スポーツドリンクがソフトドリンクの種類別セグメントとしてカバーされています。無菌包装、金属缶、PETボトルが包装形態別セグメントとしてカバーされています。コンビニエンスストア、オンライン小売、専門店、スーパーマーケット/ハイパーマーケット、その他がサブ流通チャネル別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムが国別セグメントとしてカバーされています。| 等張性 | |

| 高張性 | |

| 低張性 | |

| 電解質強化水 | ヤギ |

| タンパク質系スポーツドリンク | 羊 |

| PETボトル |

| ガラスびん |

| 金属缶 |

| 無菌包装(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域のその他 |

| 種類別 | 等張性 | |

| 高張性 | ||

| 低張性 | ||

| 電解質強化水 | ヤギ | |

| タンパク質系スポーツドリンク | 羊 | |

| 包装形態別 | PETボトル | |

| ガラスびん | ||

| 金属缶 | ||

| 無菌包装(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 流通チャネル別 | HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国別 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋地域のその他 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化され、一般的に風味付けされたノンアルコール飲料で、エフェルベッセンスを生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース - 当社は、瓶、カートン、またはパウチなどさまざまな包装形態で加工・密封された、果物、野菜、またはその組み合わせから作られたノンアルコール飲料であるパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには、多くの場合保存料や香料が添加された商業的に調製・保存されたジュースが含まれます。

- 即飲(RTD)茶および即飲(RTD)コーヒー - 即飲(RTD)茶および即飲(RTD)コーヒーは、希釈なしで即時消費のために醸造・調製されたパッケージのノンアルコール飲料です。RTD茶は通常、フレーバーや甘味料が加えられたさまざまな茶の種類を含み、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは、多くの場合ミルク、砂糖、または香料と混合された事前醸造されたコーヒー製剤を含み、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒の素早い向上を提供するように処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に、水分を補給し電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸飲料(CSD) | 炭酸飲料(CSD)は、炭酸水と風味づけを組み合わせたもので、砂糖または砂糖以外の甘味料で甘くされています。 |

| スタンダードコーラ | スタンダードコーラとは、コーラソーダのオリジナルフレーバーを指します。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラ系ソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁または果物風味と炭酸水を使用し、砂糖、ブドウ糖、転化糖または液体グルコースを単独または組み合わせて含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然の液体を抽出またはプレスして作った飲料です。 |

| 100%ジュース | 水を加えずにその果汁の形態の果物/野菜から作られた果汁/野菜ジュース。果物ジュースに砂糖、甘味料、保存料、香料、着色料を加えることは認められていません。 |

| ジュース飲料(ジュース含有量24%以下) | 果汁/野菜果汁の含有量が24%以下の果汁/野菜ジュース飲料。 |

| ネクター(ジュース含有量25〜99%) | 果物を25〜99%含むことができるジュースで、最低法定限度は果物の種類に応じて定義されています。 |

| 濃縮ジュース | 濃縮ジュースとは、ほとんどの液体が除去され、ジュース濃縮物として知られる濃厚なシロップ状の製品になったジュースの形態です。 |

| 即飲(RTD)コーヒー | 購入時にそのまま消費できる形で販売されているパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーとは冷たいバージョンのコーヒーで、通常はホットエスプレッソとミルクにアイスを加えたものです。 |

| コールドブリューコーヒー | コールドブリューは冷水抽出またはコールドプレスとも呼ばれ、粉砕したコーヒーを室温の水に数時間漬け込んで作られます。 |

| 即飲(RTD)茶 | 醸造や準備なしで即座に消費できる状態のパッケージ茶製品。 |

| アイスティー | アイスティーは、牛乳なしで砂糖や時には果物フレーバーを加えて、冷たく飲む茶から作られた飲料です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を和らげ、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物材料を熱湯に浸出または煎じ出したものから作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含み、精神的・身体的な刺激を提供するものとして販売されている飲料の一種。炭酸入りの場合も炭酸なしの場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能性のある成分を含む場合もあります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどないか全くない、人工甘味料を使用した無糖のエナジードリンクです。 |

| 従来型エナジードリンク | 従来型エナジードリンクとは、消費者のエネルギーを高めるための成分を含む機能性ソフトドリンクです。 |

| 天然/オーガニックエナジードリンク | 天然/オーガニックエナジードリンクとは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、イェルバメイト、植物エキスなど天然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインやその他の刺激物質を含む、小さいが高濃度のエナジードリンク。容量はエナジードリンクに比べて比較的少量です。 |

| スポーツドリンク | スポーツドリンクとは、運動前、運動中または運動後に体液、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分と糖分の濃度を含み、炭水化物を増やしながら運動中に失われた体液を素早く補給するように設計されています。 |

| 高張性 | 高張性飲料は人体よりも高い塩分と糖分の濃度を持ちます。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性飲料は運動中に失われた体液を素早く補給するように設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低いです。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| タンパク質系スポーツドリンク | タンパク質系スポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を減少させるためにタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他その場で飲料を消費しない場所を指します。 |

| コンビニエンスストア | 消費財(主に食品とガソリン)を幅広く取り扱い、迅速な購買が可能な利便性の高い立地を一般公衆に提供する小売事業。 |

| 専門店 | 専門店とは、比較的限られた商品カテゴリーの中でブランド、スタイル、またはモデルを豊富に取り揃えた店舗/ショップです。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品またはサービスを販売する電子商取引の一形態です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を、あらかじめ滅菌された容器および閉口部に無菌条件下で充填し、微生物を効果的に排除するシールを形成するものを指します。これにはテトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルのことです。 |

| 金属缶 | アルミニウムまたはブリキやトタン鋼で作られた金属容器で、食品、飲料またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲料、温かい飲料、アルコール飲料などの飲料を提供するために一回限りの使用を目的として設計されたカップまたはその他の容器のことです。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す言い方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー&パブ | 施設内でのアルコール飲料の提供が許可された飲酒施設のことです。 |

| カフェ | リフレッシュメント(主にコーヒー)と軽食を提供する飲食サービス施設です。 |

| 外出先で | 忙しく何かに従事しながら/それに対応しながら、計画を変えることなく行うことを意味します。 |

| インターネット普及率 | インターネット普及率は、ある国または地域の総人口のうちインターネットを使用する割合に相当します。 |

| 自動販売機 | 硬貨やトークンを投入すると食品、飲料、タバコなどの小物を自動的に分配する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定される「通常の小売価格」よりも低い価格で販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場のクリーンラベルとは、天然由来の少ない原材料から作られ、加工されていないかわずかにしか加工されていない飲料のことです。 |

| カフェイン | 中枢神経系の刺激物質であるアルカロイド化合物。主に覚醒と注意力を高める穏やかな認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度のリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 製品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間の長さ。 |

| クリームソーダ | クリームソーダは甘い炭酸飲料です。一般的にバニラで風味付けされ、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要なフレーバーとして使用した甘い北米のソフトドリンクです。ルートビアは通常、ノンアルコール、カフェインフリー、甘口、炭酸入りですが、必ずしもそうではありません。 |

| バニラソーダ | バニラ風味の炭酸ソフトドリンク。 |

| 乳製品フリー | 牛、羊、ヤギの牛乳や乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。一般的な選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれています。

- ステップ3:検証と最終化: この重要なステップでは、全ての市場数値、変数、アナリストの評価が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な見解を生成するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム