アジア太平洋機能性飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

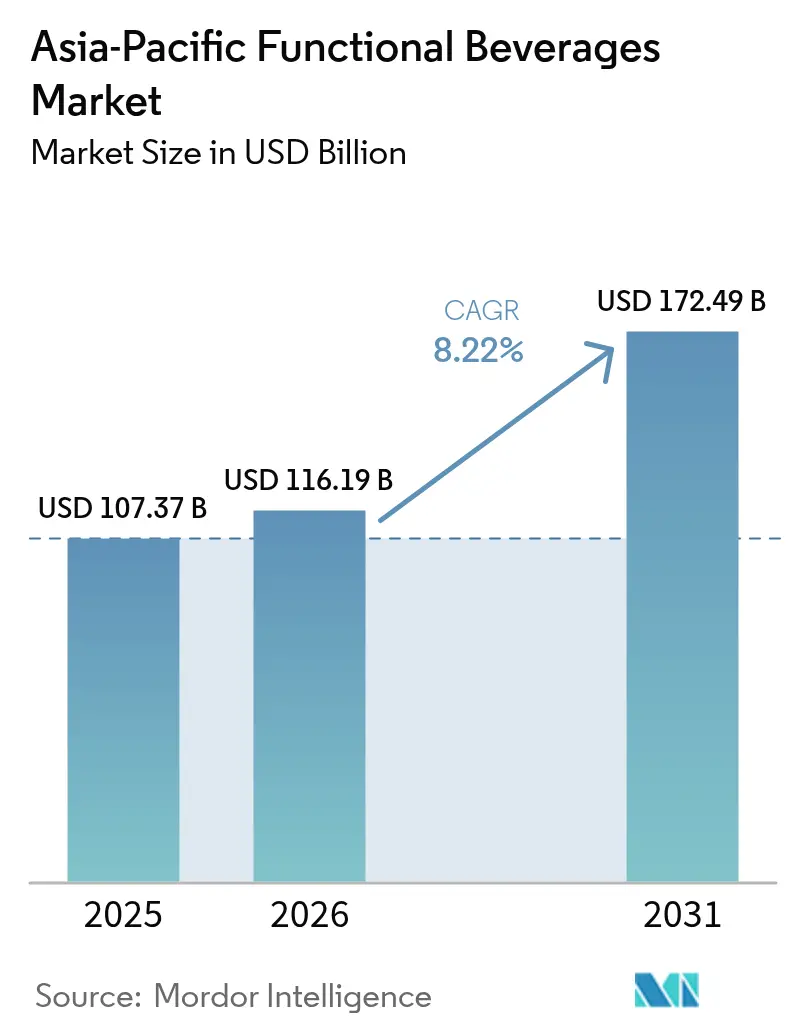

| 基準年の市場規模 (2025) | 107.37 十億米ドル |

| 市場規模 (2026) | 116.19 十億米ドル |

| 市場規模 (2031) | 172.49 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋機能性飲料市場分析

アジア太平洋機能性飲料市場規模は2025年に1,073億7,000万米ドルと評価され、2026年の1,161億9,000万米ドルから2031年には1,724億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは8.22%です。健康意識の高まり、支援的なeコマースエコシステム、そして低糖分フォーミュレーションを支持する規制上の動きが、機能性飲料市場全体の需要パターンを形成しています。メーカーはプレミアム価格を正当化しながら進化する食品表示規制に準拠するため、プロバイオティクス、ノートロピクス、アダプトゲンなどの付加価値成分への投資を続けています。国内ブランドおよび多国籍ブランドが、カロリーの多い飲料から、具体的なウェルネス効果を提供するクリーンラベル製品へと方向転換するにつれ、製品イノベーションが加速しています。同時に、主要なASEAN諸国における砂糖税は、消費者をリフォーミュレーションされた代替品へと誘導し、より健康的な再ポジショニングを通じてカテゴリー成長を間接的に強化しています。

主要レポートのポイント

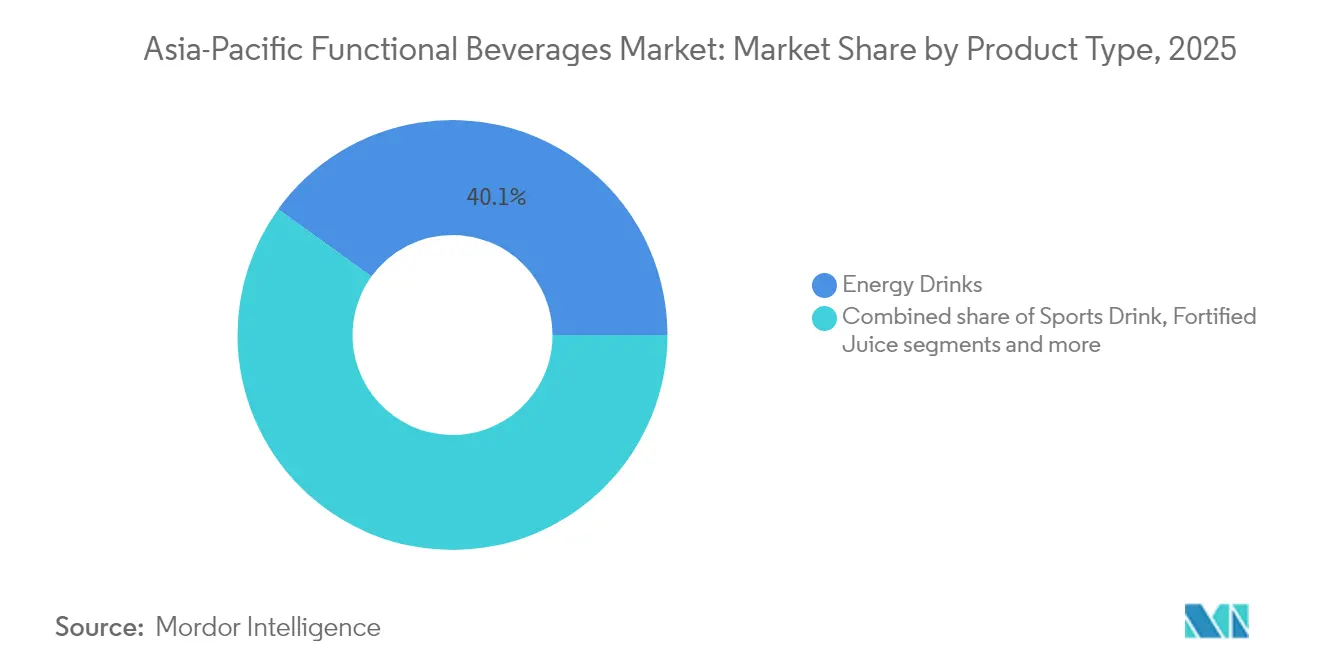

- 製品タイプ別では、エネルギードリンクが2025年のアジア太平洋機能性飲料市場において収益シェア40.05%で首位を占め、一方、機能性・強化水が2031年にかけて6.92%の最高予測CAGRを記録しました。

- 包装別では、PET/ガラスボトルが2025年のアジア太平洋機能性飲料市場において54.78%のシェアを占め、アルミ缶は2031年にかけて7.22%のCAGRで成長すると予測されています。

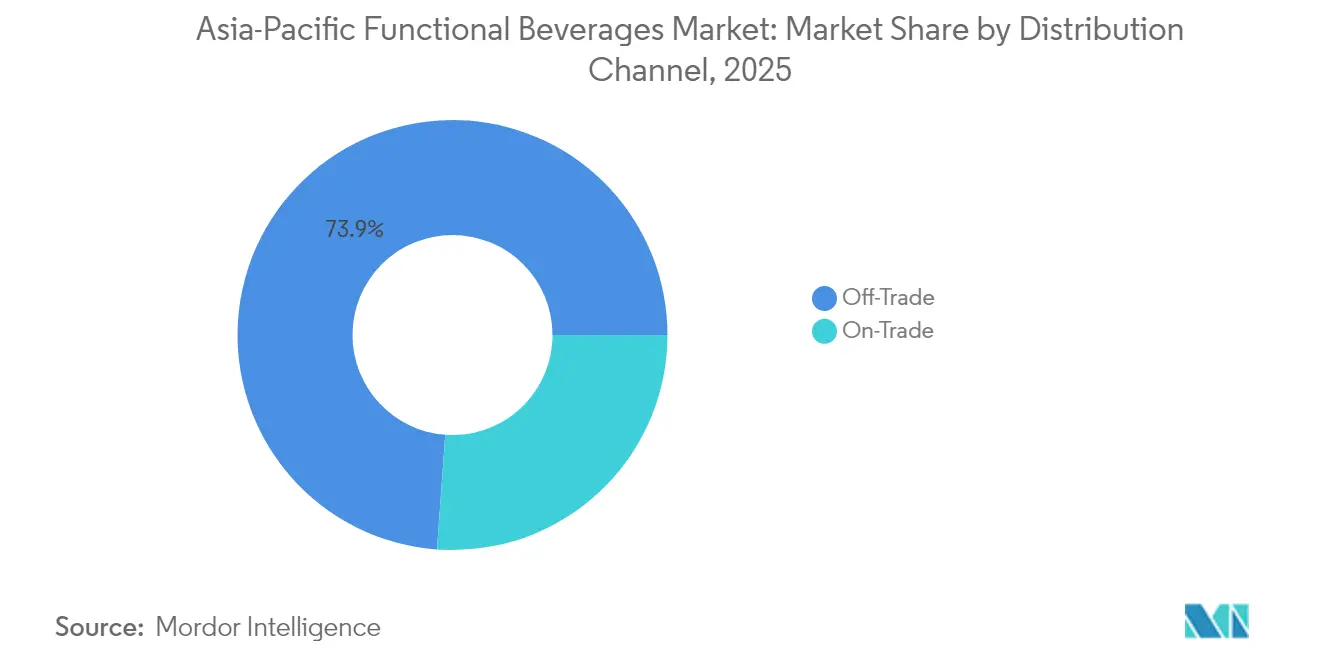

- 流通チャネル別では、オフトレードチャネルが2025年のアジア太平洋機能性飲料市場において73.85%を占め、オントレードチャネルは2031年にかけて7.95%のCAGRを示すと予測されています。

- 地域別では、中国が2025年のアジア太平洋機能性飲料市場において66.55%のシェアを占め、インドは2031年にかけて7.58%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋機能性飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +2.1% | 中国、日本、シンガポールへの影響が最大のグローバル市場 | 長期(4年以上) |

| フィットネス文化の成長が機能性飲料の消費を促進 | +1.8% | アジア太平洋中核市場、新興経済国へも波及 | 中期(2〜4年) |

| 砂糖税による低糖分・無糖強化製品へのリフォーミュレーション | +1.2% | ASEAN諸国、オーストラリア、規制の影響が拡大中 | 短期(2年以内) |

| スポーツおよびeスポーツにおける積極的なブランドスポンサーシップ | +0.9% | 中国、韓国、日本、東南アジアへの拡大 | 中期(2〜4年) |

| 集中力を求める労働力向けノートロピクス・プロバイオティクス機能性ショット | +0.7% | 中国、日本、シンガポール、韓国の都市部 | 長期(4年以上) |

| 天然およびクリーンラベル原材料の人気の高まり | +0.6% | プレミアム市場:日本、オーストラリア、シンガポール、中国都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

消費者の健康・ウェルネス意識が、機能性飲料の消費を日常的なウェルネス習慣へと変容させています。消費者はますます、精神的ウェルネスを含む基本的な栄養を超えた健康効果を提供する飲料を求めるようになっています。このトレンドは、日本の労働者向けに設計された認知機能向上飲料であるJIDAIのASAP SYNERGYのような製品に見られます。2024年後半に導入されたシンガポールのNutri-Gradeラベリングシステムなどの規制施策は、消費者が十分な情報を得た上で判断できるよう透明性のある栄養情報を提供することで、この動向を後押ししています。さらに、伝統的なアジアのハーブや天然原材料を組み込んだ製品開発は、クリーンラベルソリューションへの高まる需要に応えています。都市化と多忙なライフスタイルの組み合わせが、便利で健康をサポートする飲料のニーズを高めています。メーカーは、若手専門職から高齢消費者まで、さまざまな人口層に訴求する精神的・身体的ウェルネスの両方に対応した製品を開発しています。明確な健康効果、透明なラベリング、利便性を組み合わせた企業は、市場でのポジションを強化しています。健康・ウェルネスへの注目は、機能性飲料産業におけるイノベーションと市場拡大を継続的に促進し、持続的な市場成長を支えています。

フィットネス文化の成長が機能性飲料の消費を促進

機能性飲料市場は、特にジム会員数やフィットネスアプリ利用が増加し続けている都市部でのフィットネス文化の成長に牽引され、需要の高まりを経験しています。オーストラリア統計局によると、オーストラリアは2024年に7,313か所の健康・フィットネスセンターを記録しており、構造的なフィットネス活動に従事する消費者基盤の拡大を示しています[1]出典:オーストラリア統計局、「オーストラリア企業数(参入・退出を含む)」、abs.gov.au。このトレンドは、消費者がパフォーマンス向上、持続的なエネルギー補給、アクティブなライフスタイルに合わせた速やかな回復効果を提供する製品により多くを支出する意欲を示すことで、機能性飲料セグメントにおけるプレミアム化を後押ししています。デジタルフィットネスプラットフォームやブティックスタジオの成長がこの文化を強化し、科学的に処方された飲料を求める知識豊富な消費者基盤を生み出しています。技術的統合と包括的な健康アプローチを特徴とするこのフィットネス環境は、オーストラリアや日本などの成熟市場だけでなく、新興のアジア太平洋経済においても発展しています。持久力、エネルギー補給、筋肉修復のために処方された機能性飲料は、フィットネス愛好家にとって不可欠な製品となっています。メーカーは、パフォーマンス重視の消費者に訴求するタンパク質、電解質、天然刺激物を含む標的化フォーミュレーションを開発することで応えています。フィットネス文化の成長と機能性飲料開発の関係は、アジア太平洋における持続的な市場成長を生み出し、このセグメントをウェルネス飲料カテゴリーの主要な構成要素として確立しています。

砂糖税による低糖分・無糖強化製品へのリフォーミュレーション

ASEAN諸国全体における砂糖課税政策からの規制圧力が、低糖分・無糖機能性飲料フォーミュレーションのイノベーションを促進しています。これらの規制は、糖分を減らしながら味を維持できるメーカーに機会をもたらしています。インドネシアは2025年7月に砂糖税を導入する予定であり、マレーシア、タイ、フィリピンでも同様の施策が実施されています[2]出典:Bangkok Global Law、「タイ物品税法に基づく砂糖系物品税最終段階の実施」、bgloballaw.com。これらの政策により、メーカーは製品をリフォーミュレーションせざるを得なくなり、多くの場合、甘味の低下を補うために追加の機能性成分を組み込んでいます。規制環境は、天然甘味料と風味増強剤における技術開発を加速させました。例えば、インドでのCNERGYのゼロシュガーエネルギードリンクの発売は、消費者の魅力を維持しながら砂糖を正常に削減した事例を示しています。砂糖税政策は当初コンプライアンスに焦点を当てていますが、最終的には機能性飲料の栄養価を向上させ、低糖分代替品に対する消費者の受容度を高めます。これらの規制には、透明性を高め、消費者が十分な情報を得た上で健康的な選択をするのに役立つ食品表示要件も含まれています。課税とラベリング規制の組み合わせが、改善された健康効果を持つ機能性飲料への認識と需要を高めています。この規制フレームワークは、アジア太平洋地域の企業が迅速に革新し、フォーミュレーションを適応させることを要求しています。その結果、砂糖税によるリフォーミュレーションは、即時の製品変更と、同地域における健康的な機能性飲料への長期的な消費者移行の両方の触媒となっています。

集中力を求める労働力向けノートロピクス・プロバイオティクス機能性ショット

市場分析によると、労働専門職を対象としたノートロピクスおよびプロバイオティクス機能性ショットが著しく成長しており、精神的パフォーマンス向上と身体的健康効果を組み合わせています。日本では、JIDAIが2025年7月にASAP SYNERGYを導入し、認知機能向上を求める専門職向けにシュガーフリーかつカフェインフリーのノートロピクスショット形式を提供しています。シンガポールでは、Kombucha Worksが天然の認知機能効果を提供するライオンズメーンマッシュルームのコンブチャ製品を開発しました。これらの製品は、企業のウェルネスプログラムやオフィスの自動販売機を通じて流通が拡大し、従来の小売チャネルを超えています。ノートロピクス成分は消費者の受容のために科学的検証が必要ですが、世界銀行が中国の労働力を7億7,300万人超、インドを6億770万人と報告しており、市場ポテンシャルは相当なものです[3]出典:世界銀行、「労働力、総計 - 東アジア・太平洋」、data.worldbank.org。この市場の発展は、機能性飲料セグメントにおけるプレミアム化と製品多様化を促進しています。便利なフォーマット、エビデンスに基づく成分、職場のウェルネスソリューションに注力する企業は、この市場セグメントから恩恵を受ける位置にあります。このトレンドは、アジア太平洋機能性飲料市場において、純粋な身体的パフォーマンス製品から包括的な精神的・身体的ウェルネスソリューションへの移行を反映しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| カフェインおよび砂糖に関する健康上の懸念 | -1.4% | 成熟したアジア太平洋市場での精査が強化されたグローバル市場 | 短期(2年以内) |

| 原材料およびイノベーションの高コスト | -0.8% | 製造集約型市場:中国、タイ、インドネシア | 中期(2〜4年) |

| 厳格な政府規制 | -0.6% | ASEAN諸国、オーストラリア、コンプライアンス要件が拡大する日本 | 短期(2年以内) |

| 偽造品・並行輸入品によるブランドエクイティの侵食 | -0.4% | 中国、インド、ボーダー管理が不十分な東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カフェインおよび砂糖に関する健康上の懸念

健康意識の高まりと、過剰なカフェインおよび砂糖摂取のリスクを浮き彫りにする継続的な医学研究が相まって、高カフェイン・高糖分の機能性飲料に対する消費者の懐疑心を高めています。2024年12月に開始予定のシンガポールのNutri-Gradeラベリングシステムは、飲料への明確な栄養情報開示を義務付けることを目的とした規制措置を例示しています。この施策により、消費者は砂糖とカフェインの摂取に関して十分な情報を得た上で判断できるようになります。アジア太平洋地域の成熟市場は、このトレンドの最前線にあり、消費者教育と健康意識の高さがメーカーに対してカフェインと砂糖含有量を減らした製品へのリフォーミュレーションを求める圧力となっています。これに応じて、企業は健康意識の高い需要に応えながら製品の魅力を維持するため、天然エネルギー源と代替甘味システムで革新を続けています。しかし、この変化により、以前はカテゴリー成長を牽引していた従来の高刺激機能性飲料の魅力が低下しています。健康情報の普及に伴う消費者行動の急速な変化が、業界に市場の勢いを維持するためのフォーミュレーションの迅速な適応を強いています。この規制と消費者主導の力学は、より健全な製品環境を育み、広範なウェルネストレンドに沿っています。Nutri-Gradeシステムの透明なラベリングは、消費者へのガイドとしても、業界の進化の触媒としても機能し、カフェインと砂糖に関する健康上の懸念が製品開発戦略の中心であり続けることを確保しています。

原材料およびイノベーションの高コスト

機能性成分のプレミアム価格設定と製品イノベーションのための多大な研究開発投資が、アジア太平洋機能性飲料市場において大きなコスト圧力をもたらしています。これらの圧力は市場アクセスを制限するだけでなく、利益率拡大の機会も制約します。中国、タイ、インドネシアなどの製造集約型として知られる国々は、成分の品質と価格競争力のバランスという課題に取り組んでいます。この困難は、Sunson Biotechnologyの培養デキストロースなどの天然防腐剤に対する複雑なサプライチェーン要件に見られます。さらに、さまざまな管轄区域にわたる規制コンプライアンスの対応が、複雑さとコストに追加的な層を加えています。機能性成分と健康強調表示に関する各国の異なる承認プロセスが、研究開発費をさらに膨らませています。この中期的な課題は、サプライチェーンの最適化と規模の経済により成分コストが安定するまでに要する時間を示しています。同時に、イノベーションへの投資は具体的な成果をもたらすまで維持される必要があります。中小メーカーは不利な立場に置かれており、広範な研究開発のための資本が不足していることが多いです。この制約は成長を妨げるだけでなく、市場の統合を加速させ、資金力のある大企業が有利になります。Nestléなどの業界大手は最前線に立ち、マイクロカプセル化などの高度な成分供給技術に資源を投入しています。これはバイオアベイラビリティを向上させ、厳格な品質基準を満たすだけでなく、コストも増大させます。継続的な投資とサプライチェーンの高度化の複雑な相互作用は、高品質で有効性の高い製品への旺盛な需要が増大するコスト圧力の中で持続する同地域の機能性飲料セグメントの課題と機会の両方を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェルネスシフトにもかかわらずエネルギードリンクが首位

2025年、エネルギードリンクは40.05%の市場シェアで支配的な地位を維持しています。しかし、機能性・強化水が最も急成長するセグメントとして台頭しており、2031年にかけて6.92%の堅調なCAGRが予測されています。この成長は、市場がウェルネス志向の製品へとシフトしていることを反映しています。消費者の嗜好はますます細分化しており、高刺激エネルギードリンクはパフォーマンス重視のニーズに応え、機能性水はビタミン、ミネラル、ノートロピクス成分で強化された日常の水分補給に対応しています。スポーツドリンクは、フィットネス文化の拡大から恩恵を受けながらも、ターゲットを絞った効果を提供する専門的なパフォーマンス飲料との競争にさらされながら、安定したポジションを維持しています。強化ジュースは、機能性成分が豊富な馴染み深いフォーマットを求める消費者によって緩やかな成長を経験しています。さらに、乳製品および乳製品代替飲料は、タンパク質強化とプロバイオティクス向上に牽引されて勢いを増しています。

これらの進化するセグメントダイナミクスは、エネルギー供給とウェルネス属性を組み合わせたハイブリッドフォーミュレーションの戦略的機会を示しています。例えば、2025年7月に日本で発売されたJIDAIのASAP SYNERGY認知機能ドリンクは、このトレンドを体現しています。機能性茶や植物性タンパク質飲料などの新興カテゴリーが市場の多様化に貢献し、プレミアムポジショニングの機会を生み出しています。規制環境は製品タイプによって異なり、エネルギードリンクは厳格なカフェイン含有量規制に直面する一方、機能性水はより柔軟なガイドラインから恩恵を受け、成分の組み合わせと健康強調表示のイノベーションを促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:持続可能性が缶の成長を促進

2025年、PET/ガラスボトルは消費者の親しみやすさと製品視認性の向上を活かして54.78%の市場シェアを保有し、プレミアムポジショニングとブランド差別化戦略を強化しています。一方、缶は2031年にかけて7.22%のCAGRで堅調な成長を遂げています。この成長は、アジア太平洋の主要市場における環境意識の高い消費者に響く、持続可能性施策と改善されたリサイクル指標に牽引されています。Suntoryは2024年10月に使用済み食用油から作られたバイオパラキシレンPETボトルを導入することでこのトレンドを体現し、持続可能性と機能性飲料の提供を効果的に組み合わせました。テトラパックは、コールドチェーン流通が課題となる地域において、特に常温保存可能な機能性飲料において特化した役割を維持し続けています。

コンビニエンスストアの拡大は包装トレンドに大きな影響を与えています。セブン-イレブンとローソンが2026年までにアジア太平洋全域で10,000店の新規出店を計画するにつれ、持ち歩きやすい消費に最適化された包装フォーマットへの需要が高まっています。パウチや革新的なボトルデザインなどの新興包装ソリューションは、差別化とコスト最適化の機会を提供しています。規制コンプライアンスは包装タイプによって異なり、アルミ缶は確立されたリサイクルインフラから恩恵を受けている一方、プラスチックボトルは地域全体で実施されている拡大生産者責任フレームワークの下でますます厳しい審査に直面しています。

流通チャネル別:オントレードの回復が加速

オフトレードチャネルは2025年に73.85%の市場シェアで支配的であり、機能性飲料の小売アクセスの重要な役割と在宅消費に対する消費者の嗜好の高まりを反映しています。しかし、オントレードチャネルは2031年にかけて7.95%のCAGRで拡大しており、フードサービス事業の力強い回復と、ブランド構築および試飲促進のための体験型消費場所の戦略的重要性を示しています。流通チャネルのこの進化は、コンビニエンスストア運営者の積極的な拡大戦略と一致し、機能性飲料の発見と衝動買いの追加接点を生み出しています。スーパーマーケットとハイパーマーケットが主要な販売量促進要因として残る一方、薬局と健康専門店は治療効果と専門家の推薦に焦点を当てた特化した機能性飲料カテゴリーに対応しています。

オンライン小売店は、オフトレード内で最も急成長するサブセグメントを代表しており、機能性飲料ブランドが顧客関係を強化し、貴重な消費データを収集できる直接消費者向け戦略に牽引されています。これらのチャネルダイナミクスは、高度なeコマースインフラが従来の小売の制限を回避する洗練されたマーケティングおよび流通戦略をサポートしている中国において特に顕著です。企業のウェルネスプログラムやフィットネスセンターとのパートナーシップなどのその他の流通チャネルは、高関連性の消費コンテキストにおける機能性飲料の配置のためのターゲットを絞った機会を提供し、試飲とリピート購入行動を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

中国は2025年に市場の66.55%という圧倒的なシェアを保有しており、その広大な消費者基盤と高度なeコマースインフラに牽引されています。この支配は、さまざまな人口層にわたる機能性飲料イノベーションの急速な普及によってさらに強化されています。元気森林(ゲンキフォレスト)などの国内ブランドは、中国の洗練されたデジタル決済システムを活用しながら、直接消費者向け戦略と戦略的小売パートナーシップを通じて機能性水製品を効果的にスケールアップしています。食品安全基準と表示要件の変更が規制環境を進化させ続けており、透明性と品質保証メッセージングを通じたプレミアムポジショニングのコンプライアンス上の課題と機会の両方を呈しています。

インドは最も急成長する市場であり、2031年にかけて7.58%のCAGRが予測されています。この成長は、可処分所得の上昇、都市化の進展、および機能性飲料の採用トレンドと一致するフィットネス文化の成長に起因しています。市場は、都市部専門職の健康意識の高まりと、第1層・第2層都市でのアクセシビリティを向上させる組織小売インフラの拡大から恩恵を受けています。日本はプレミアム市場としての地位を維持しており、識別眼のある消費者の嗜好と革新的な機能性フォーミュレーションに対してより高い価格を支払う意欲が特徴です。成熟市場であるオーストラリアは、包括的なラベリングと健康強調表示要件を通じて消費者保護を確保しながら機能性飲料のイノベーションを促進する強固な規制フレームワークに支えられています。

タイ、シンガポール、インドネシア、韓国などの市場は、機能性飲料の採用において活発な成長を経験しています。この成長は、フィットネス文化の拡大、コンビニエンスストアの普及、および観光とデジタルメディアを通じた国際ブランドへの露出の増加に牽引されています。2024年12月のシンガポールによるNutri-Gradeラベリングシステムの実施は、製品選択における消費者の透明性と権限付与に向けた地域の規制シフトを示しています。残りのアジア太平洋カテゴリーには、機能性飲料の普及率は低いものの大きな成長ポテンシャルを持つ新興市場が含まれています。これらの地域での経済発展が可処分所得の成長と都市化を促進し、ますます多忙になるライフスタイルに対応する便利で健康志向の飲料オプションへの需要を生み出しています。

競合状況

適度に断片化されたアジア太平洋機能性飲料市場において、既存プレーヤーと新興の破壊者の双方が、主にイノベーションと戦略的ポジショニングを通じて市場シェアを獲得する豊富な機会を見出しています。Red Bull、PepsiCo、Suntory、Coca-Colaなどの市場リーダーは、製品イノベーションと戦略的パートナーシップを含む積極的な拡大戦略を通じて成長を促進しています。例えば、Monster Energyの2024年のOpTic GamingおよびHanwha Life Esportsとのスポンサーシップは、若い消費者層の間でのブランド認知度を大幅に向上させています。同時に、直接消費者向けブランドはeコマースとソーシャルメディアマーケティングを活用して従来の小売コストを回避し、ターゲットを絞ったデジタルエンゲージメントを通じてロイヤルな顧客基盤を構築しています。

技術採用が重要な競争上の優位性として台頭しています。企業は栄養品質を維持しながら賞味期限を延長する高圧処理に注力しており、Suntoryのバイオパラキシレンスターから作られたPETボトルなどの持続可能な包装ソリューションを導入することで、環境責任とプレミアムポジショニングに沿っています。これらの進歩は、健康、利便性、持続可能性に対する進化する消費者の需要に応え、競争上のポジショニングを強化しています。さらに、認知機能向上飲料、プロバイオティクス機能性ショット、天然成分、味、利便性を重視するクリーンラベルフォーミュレーションなどの新興セグメントが、細かい消費者のウェルネスニーズに対応することで大きな成長機会を提供しています。

アジア太平洋における複雑な規制環境は、課題と機会の両方をもたらしています。成分承認を効果的にナビゲートし健康強調表示を実証できる企業は、プレミアム市場セグメントにおける持続可能な競争優位性を確保できます。この規制上の専門知識は、プレミアム価格戦略を支援するだけでなく、消費者が透明性と有効性をますます要求するにつれてブランドロイヤルティを高めます。総じて、戦略的イノベーション、技術的進歩、規制上の知見が、アジア太平洋機能性飲料市場における活発で競争力のある環境を形成しています。

アジア太平洋機能性飲料産業リーダー

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Suntory Holdings Limited

Danone S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:スチュアート氏が設立したRuss Energyがオーストラリアのセブン-イレブン店舗に参入し、オリジナルとアイシーツイストの2種類のフレーバーを提供しています。

- 2025年6月:グジャラート協同組合牛乳販売連合(GCMMF)のフラッグシップブランドであるAmulが、透明でラクトースフリーのタンパク質飲料を市場に導入するAmulプロテインウォーターを発売しました。この革新的な製品の500mlあたりの1食分には10グラムのホエイプロテインアイソレートが含まれています。添加糖分ゼロ、カロリー40のみ、ナトリウムやカリウムなどの必須電解質を含み、ワークアウト後の水分補給と回復のニーズに対応するよう設計されています。

- 2024年4月:Durexは、マレーシアで新しいエネルギードリンクを発売することで飲料市場に参入し、ブランドポートフォリオを拡大しました。このドリンクはランブータン、ドラゴンフルーツ、ココナッツのフレーバーで導入されました。

アジア太平洋機能性飲料市場レポートの範囲

機能性飲料は、特定の製品成分または健康効果を強調するためにマーケティングされる従来の液体食品です。アジア太平洋機能性飲料市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はエネルギードリンク、強化ジュース、スポーツドリンク、乳製品および乳製品代替飲料、その他の製品タイプにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。また、レポートには中国、インド、日本、オーストラリア、残りのアジア太平洋の地理的内訳も含まれています。各セグメントについて、市場規模と予測は金額(米ドル百万)ベースで行われています。

| スポーツドリンク |

| エネルギードリンク |

| 強化ジュース |

| 乳製品および乳製品代替飲料 |

| 機能性・強化水 |

| その他の製品タイプ |

| PET/ガラスボトル |

| 缶 |

| テトラパック |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| 薬局・健康専門店 | |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| 残りのアジア太平洋 |

| 製品タイプ別 | スポーツドリンク | |

| エネルギードリンク | ||

| 強化ジュース | ||

| 乳製品および乳製品代替飲料 | ||

| 機能性・強化水 | ||

| その他の製品タイプ | ||

| 包装タイプ別 | PET/ガラスボトル | |

| 缶 | ||

| テトラパック | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| 薬局・健康専門店 | ||

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| 残りのアジア太平洋 | ||

レポートで回答される主要な質問

アジア太平洋機能性飲料市場の現在の価値はいくらですか?

アジア太平洋における機能性飲料市場規模は2026年に1,161億9,000万米ドルと評価されています。

機能性・強化水の需要はどのくらいの速さで成長していますか?

機能性・強化水は2026年から2031年にかけて6.92%のCAGRを記録すると予測されており、製品カテゴリーの中で最速です。

最も急速に拡大している流通チャネルはどれですか?

カフェやフィットネススタジオなどのオントレードチャネルは、体験型消費が回復するにつれて2031年にかけて7.95%のCAGRを達成すると予測されています。

アルミ缶が機能性飲料でシェアを伸ばしているのはなぜですか?

缶は高いリサイクル性を持ち、消費者の持続可能性の優先事項と一致しており、缶入り機能性飲料において7.22%のCAGRを促進しています。

最終更新日: