国境警備市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

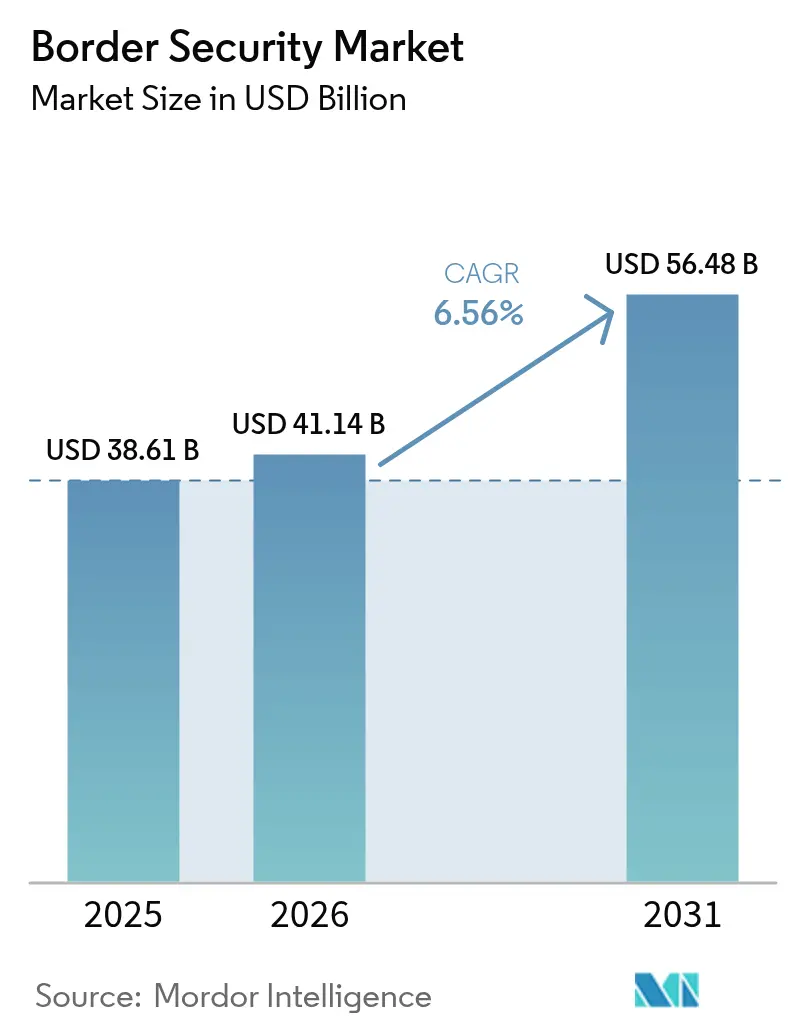

| 市場規模 (2026) | 41.14 十億米ドル |

| 市場規模 (2031) | 56.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる国境警備市場分析

国境警備市場は2025年に386.1億米ドルと評価され、2026年の411.4億米ドルから2031年の564.8億米ドルへ、予測期間(2026〜2031年)中に年平均成長率(CAGR)6.56%で成長すると推計されています。この拡大は、自律型監視、AI対応周辺分析、統合指揮プラットフォームを優先する国家投資の急増によって支えられています。各国政府はスマート国境の近代化に向けて、防衛予算のより大きな部分を充当しています。同時に、継続的な麻薬カルテルによるドローン侵入やハイブリッド戦術により、機関は多層的な航空・地上センサーネットワークの採用を迫られています。レーダー、光学、生体認証、音響フィードを単一の意思決定ダッシュボードに統合するインテグレーターが注目を集めており、厳格な輸出規制フレームワークの下でシステム認証を行える機動的なベンダーが独自のニッチポジションを確立しています。これらのダイナミクスが総合的に、国境警備市場の長期的な成長軌道を強化しています。[1]出典:国土安全保障省調達業務局、「予測記録|調達計画予測システム」、APFS-CLOUD.DHS.GOV

レポートの主要ポイント

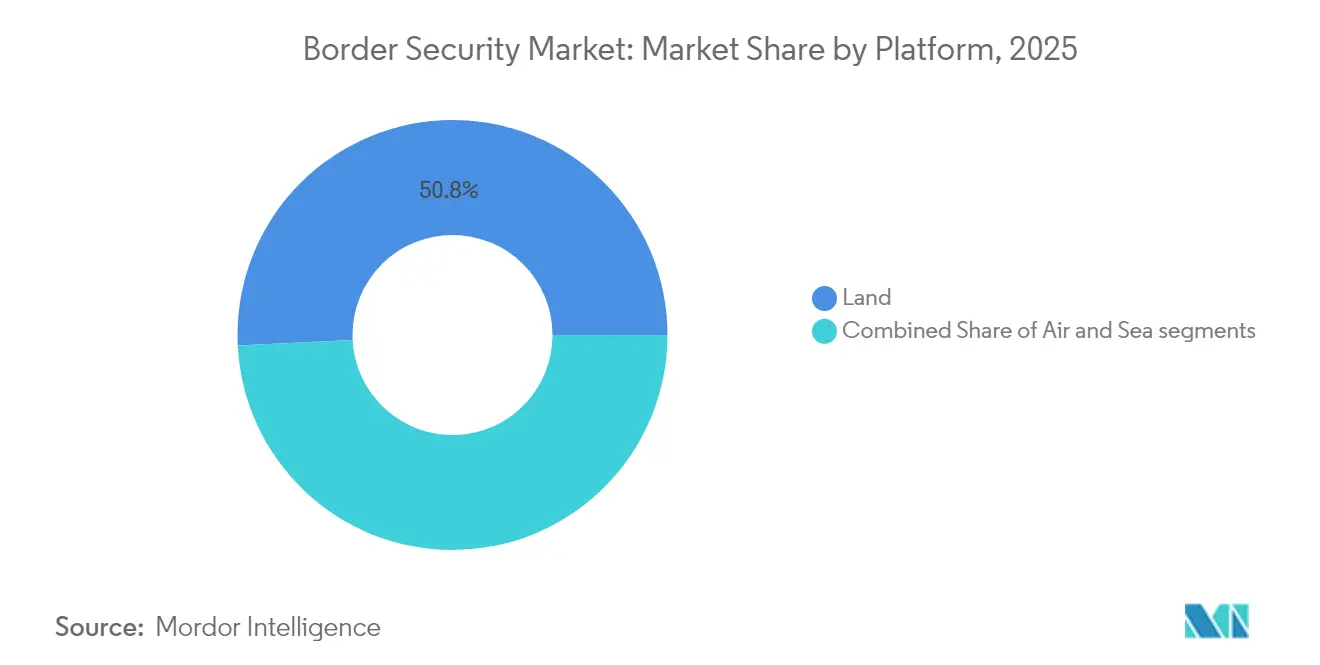

- プラットフォーム別では、2025年に陸上システムが国境警備市場シェアの50.78%を占めてトップとなりました。航空ベースシステムは2031年にかけてCAGR 8.41%を記録する見込みです。

- 垂直市場別では、2025年に軍事用途が国境警備市場規模の60.15%を占めました。国土安全保障は2031年にかけてCAGR 8.12%で前進すると予測されています。

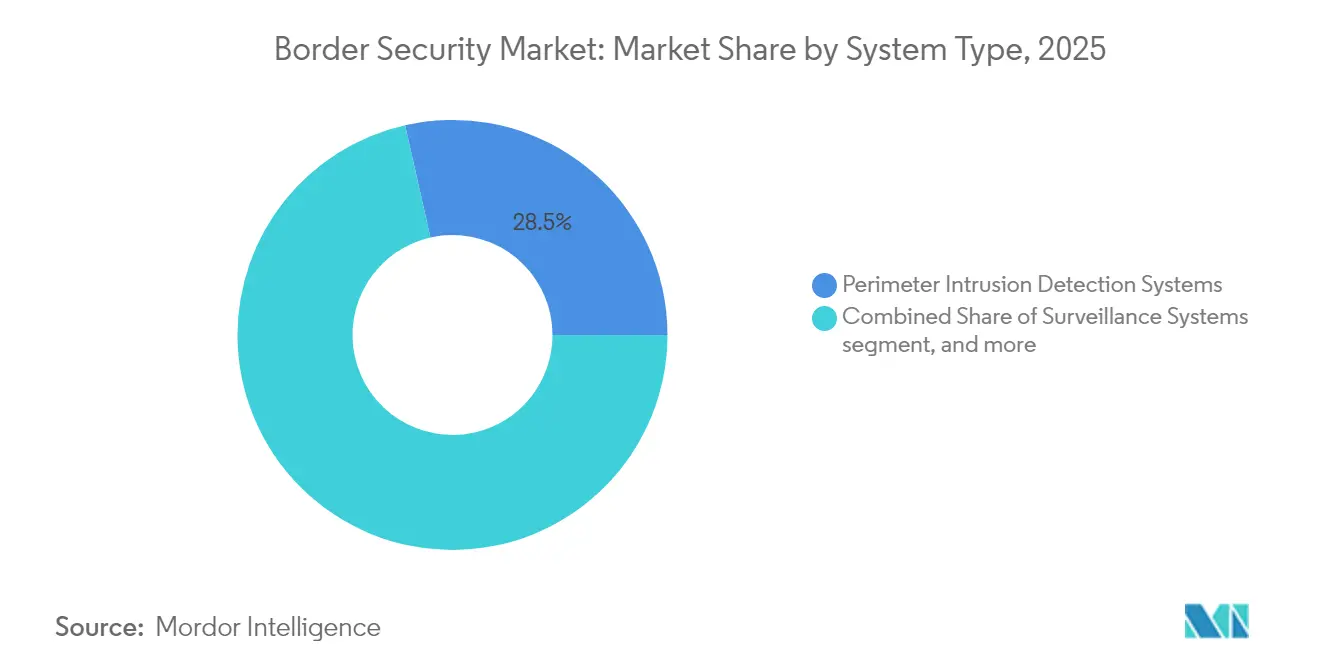

- システムタイプ別では、2025年に周辺侵入検知システムが28.54%のシェアを保持しました。対無人航空機システム(対UAS)ソリューションは2026〜2031年にCAGR 10.92%で成長すると予想されています。

- 設置形態別では、2025年に新規展開が65.10%のシェアを占めました。システムアップグレードは2031年にかけてCAGR 7.74%で拡大する見込みです。

- 地域別では、2025年に北米が41.05%のシェアを獲得し、アジア太平洋地域が2031年までに最速のCAGR 8.44%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

国境警備市場のグローバルトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたテロリズムおよび不法移民の激化 | +1.8% | 北米、欧州連合(EU) | 短期(2年以内) |

| スマート国境向け政府近代化予算 | +1.5% | 北米、欧州連合(EU)、アジア太平洋 | 中期(2〜4年) |

| AI対応周辺侵入および映像分析の導入 | +1.2% | 世界 | 中期(2〜4年) |

| 自律型無人哨戒プラットフォーム(無人航空機(UAV)/無人地上車両(UGV)/無人水上艦(USV)) | +1.0% | 北米、欧州連合(EU)、中東 | 長期(4年以上) |

| 二次通過地点における端末AI生体認証キオスク | +0.8% | アジア太平洋、中東・アフリカ(MEA) | 中期(2〜4年) |

| サプライチェーンセキュリティ義務による税関支出の拡大 | +0.6% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えたテロリズムおよび不法移民の激化

麻薬カルテルグループは米国・メキシコ国境沿いで6か月間に6万回を超えるドローン飛行を実施し、複数の活動中の紛争地帯における飛行頻度を上回り、従来の地上センサーの限界を露呈させました。[2]出典:米国移民税関執行局、「ドローン侵入ブリーフィング」、ICE.GOV 欧州連合(EU)は、ドイツが主導する数十億ユーロ規模のAI偵察投資を基盤として、ノルウェーからポーランドにかけての3,000キロメートルに及ぶ「ドローンウォール」で対応しました。[3]出典:du Fretay Halna、「北大西洋条約機構(NATO)、東側側面へのドローンウォール展開を推進」、ARMYRECOGNITION.COM エストニアは同プロジェクトに1,200万ユーロ(1,408万米ドル)を拠出し、ポーランドは700キロメートルに及ぶ強化された監視インフラの着工を開始しました。GPS妨害環境において小型の高速無人航空機システム(UAS)を追跡する機関にとって、レーダー、電気光学、高周波(RF)フィードのリアルタイム統合は現在必須となっています。多様なセンサーストリームを取り込む可能なオープンアーキテクチャ指揮プラットフォームを提供するベンダーが、国境警備市場の次の需要の波を取り込むうえで最も有利な立場にあります。

スマート国境向け政府近代化予算

米国国土安全保障省(DHS)は国境警備推進領域の資金をFY2025において1億500万米ドルに引き上げ、FY2023の配分比で21%増加させました。カナダの13億米ドルの国境計画は、カナダ騎馬警察(RCMP)に6億6,750万米ドル、カナダ国境サービス局(CBSA)に3億5,540万米ドルを充当しており、北米における着実な連携を示しています。欧州では、SAFE融資制度が共同調達に向けて1,500億ユーロ(1,760億3,000万米ドル)を提供しており、安定成長協定の免除条項により4年間で追加的に6,500億ユーロ(7,626億7,000万米ドル)の防衛支出が認められています。2029年までに国内総生産(GDP)の3.5%を防衛に充てるというドイツの公約など各国の目標が、複数年にわたるプロジェクトパイプラインを支えています。合理化された調達改革により、AI中心のソリューションに対する選定期間が短縮され、国境警備市場に新たな勢いをもたらしています。

AI対応周辺侵入および映像分析の導入

国土安全保障省(DHS)のAI戦略は監視グリッド全体における自動検知を義務付けており、税関・国境警備局(CBP)は現在、マイクロUAS、迫撃砲、ステルス侵入を追跡するためにミリ秒スケールのピクセル変化を検出するソフトウェアを展開しています。VisionWaveのイベントベースレーダーはアブダビの試験で超音速発射体の検知を実証し、AI対応アクティブ防護システムへの商業的関心を生み出しました。BigBear.aiとDEFCON AIは、南西国境における継戦支援の改善を目的として、競合的兵站のモデル化を行っています。二次通過地点に設置された端末処理装置は、バックホール帯域幅が乏しいリアルタイム阻止需要に対応するため、現地での分類処理によって遅延を削減します。これらの機能は、遠隔クラウドノードに依存せずに戦術的洞察を提供するソフトウェア中心のプラットフォームに向けて、調達基準を再編成しています。

自律型無人哨戒プラットフォーム

「米国ドローン優位性の解放」と題されたホワイトハウスの大統領令は、機関に対して国内製造ドローンを優先するよう義務付けており、この指令は米国国防総省(DoD)のFY2025における無人プログラムへの101億米ドルの資金拠出によって強化されています。Raytheonおよびパートナーへの12億米ドルの係留気球パッケージを受注したポーランドは、持続的な空中センサーに対する欧州の旺盛な需要を示しています。Quantum SystemsのVectorおよびTrinity Pro UAVは月に数百機のペースで生産され、北大西洋条約機構(NATO)の東側ドローンウォールに対し、数時間にわたって国境上空を滞空できる長時間飛行プラットフォームを供給しています。無人航空機(UAV)、無人地上車両(UGV)、無人水上艦(USV)の協調スウォームは状況認識能力を人間の視野をはるかに超えて拡張し、国境警備市場の将来的な仕様形成に影響を与えています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本支出と長い調達サイクル | -1.2% | 世界の政府部門 | 中期(2〜4年) |

| 生体認証に対するプライバシーおよび市民的自由の反発 | -0.8% | 欧州連合(EU)、北米、アジア太平洋 | 短期(2年以内) |

| 高密度国境付近における高周波(RF)スペクトルの輻輳 | -0.6% | 混雑した越境拠点 | 長期(4年以上) |

| 機器調達に対する輸出規制上の制約 | -0.4% | 国際市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出と長い調達サイクル

Teledyne FLIRの7,420万米ドルの沿岸警備隊向け受注は、多センサーシステムに典型的な5年間の納期を示しています。大規模プログラムは、セキュリティクリアランス、統合テスト、および調達資金の一本化を必要とし、実戦配備を最大2年遅延させる可能性があります。欧州連合(EU)の改革は小規模契約の迅速処理に向けて金額閾値を引き上げているものの、大型統合システムは依然として長期審査を余儀なくされています。このような遅延は、脅威が進化する中でアップグレードを遅らせる可能性があり、短期的な導入を鈍化させますが、実績ある既存事業者は長期サイクルに組み込まれた技術的厳格さから恩恵を受けることが多いです。

生体認証に対するプライバシーおよび市民的自由の反発

国土安全保障省(DHS)は生体認証退出ルールの拡大を試みていますが、権利擁護団体からの抵抗に遭っています。同時に、欧州連合(EU)の規制当局は、厳格な保護措置が整うまで高度な顔認証およびDNA検査の展開を抑制しています。明示的な同意、データ最小化、監査証跡に対する要件はソリューションコストを引き上げ、完全自動化された本人確認管理を抑制しています。ベンダーはプライバシー保護テンプレートと分散型ウォレットで対応していますが、コンプライアンス負担により国境警備市場における近期の展開が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:多層的な陸上・航空の連携が状況認識能力を強化

2025年において陸上システムが国境警備市場シェアの50.78%を占め、フェンス、固定タワー、指揮所が日常的な周辺管理において不可欠であることが確認されました。地上インフラは、広域センサーグリッドを維持するレーダーマスト、光ファイバーリンク、電源設備を収容しています。しかし、航空プラットフォームは2031年にかけてCAGR 8.41%を記録すると見込まれており、機関は視線距離外(BLOS)をカバーするため長時間飛行型UAVや係留気球に移行しています。航空プラットフォームに関連する国境警備市場規模は、今十年の終わりまでに一桁台ベースから数十億ドル台の高位に成長する見込みであり、高度での対処が必要なドローンを使用した侵入の増加を反映しています。タワーレーダーと空中情報収集・監視・偵察(ISR)アセットの間のシームレスなデータ統合は、検知確率を高め、誤検知を削減します。新規契約を獲得するベンダーは、係留気球フィード、無人地上センサー、移動式指揮車両がミドルウェアの改修なしに相互運用できるよう、オープンAPIを提供しています。

地上近代化プログラムは、過酷な環境での稼働率を維持するためハイブリッド電源と自己修復型メッシュネットワークによってユーティリティを拡張しています。ポーランドのシールド・イースト要塞化は、従来型の壁にレーダー搭載タワーとドローン迎撃機を融合させており、ハードスケープ障壁とスマートセンサーが現在いかに共存しているかを示しています。並行して、エストニアは視線距離が不十分な森林地帯の哨戒に小型UAVスウォームを活用しています。この多角的なドクトリンにより、国境警備市場は砂漠から山岳、河川国境に至る多様な地形に対応し続けています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

垂直市場別:民間の採用が軍事との格差を縮小

2025年において軍事ミッションが国境警備市場規模の60.15%を占め、主権国境に適応された既存予算と実戦で実証されたソリューションを反映しています。国土安全保障機関は、入国管理、税関、公共安全に特化した要件に牽引され、CAGR 8.12%で差を縮めています。民間オペレーターは現在、不法越境を発見するために防衛グレードの光学機器、暗号化リンク、AI分析を求めており、持続的監視に関する軍事ドクトリンと同等の水準に達しています。調達担当者は、ハードウェアを交換せずに同じセンサーケージが武装勢力の検知から麻薬阻止へと切り替えられるモジュール式ペイロードに注目しています。予算が収束するにつれ、サプライヤーは軍事標準(MIL-STD)の生存性を満たしながら、民間管轄に特有のプライバシー審査に合格しなければなりません。致死モードと非致死モードを切り替えられるデュアルユースアーキテクチャが浸透しつつあり、訓練コストを最小化し、より広範な国境警備市場においてアセット活用を最大化しています。

民間機関はクイックターン型パイロットプロジェクトを追求し、10〜20機のドローンキットを一度に発注して価値の実証後に拡大する傾向があります。これに対し、軍の調達者は数百機のプラットフォームをカバーする複数年の不確定数量不確定納期(IDIQ)契約を締結します。少量・迅速納品に精通する企業は民間での初期基盤を確保し、それがより大規模なフォローオン受注へと発展することで、歴史的な軍事シェア優位を徐々に希薄化させます。

システムタイプ別:対UAS需要が調達優先事項を再編

2025年において周辺侵入検知システムが国境警備市場シェアの28.54%を保持する一方、対UASソリューションは現在CAGR 10.92%という最も急速な成長軌道を示しています。重要な越境拠点へのドローン攻撃は、従来の地上センサーが低高度・低レーダー反射断面積(RCS)の脅威を常時検知できるわけではないという課題を浮き彫りにしています。オーストラリアのEOS Apolloレーザーは迎撃コストを1回あたり1米ドルに削減し、1回あたり50万米ドルを要することのあるミサイルベースシステムを下回る費用を実現しています。機関は、RF、レーダー、音響、電気光学による検知を標準的な脅威マトリクスにマッピングし、自動ジャミング、乗っ取り、または運動エネルギーによる無力化を起動するシステムを優先しています。対UASに割り当てられた国境警備市場規模は、旋回砲塔レーザー、スマートネット、指向性エネルギー兵器が実戦投入可能となるにつれ、2030年までに倍増する見通しです。相互運用性は必須要件であり、ベンダーはUASデータフィードが従来の地上センサーと並んで中央指揮統制(C2)ダッシュボードに反映されることを実証しなければなりません。オペレーターは、リアルタイムの法的指導の下で警告から無力化命令へと移行できる柔軟な交戦規則ロジックを好みます。

同時に、古典的な侵入検知システムは光ファイバー音響ケーブル、地震計アレイ、AIによる画像分析を取り入れて進化しており、迷惑アラームを低減しています。この反復的な機能強化は、資金が航空脅威防衛へと移行する中でも、既存システムの地位を守っています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

設置形態別:新規プロジェクトが優勢、アップグレードが急増

2025年には新規建設が展開の65.10%を占め、包括的なカバレッジを欠いていた国家によって牽引されました。フロンテックスおよび北大西洋条約機構(NATO)の補助金が東欧全域のグリーンフィールドサイトを支援する一方、湾岸諸国は統合された陸上・海上システムを設置しています。老朽化したタワー、カメラ、レーダー設備がAIチップと強化されたサイバーセキュリティオーバーレイへと切り替えられるにつれ、アップグレードサブセグメントはCAGR 7.74%で前進しています。機関は予算を最大活用するため、段階的な改修と全面的な更新とを比較検討しています。Teledyne FLIRの継続的な納品は、モジュール式センサーポッドが艦隊を地上停止させることなく老朽化した回転翼機を刷新できることを示しています。

クラウドで提供される分析は新規ハードウェアなしに段階的な性能向上を可能にしますが、機密データに対してはオンプレミス計算を必要とする主体も依然として存在します。ソフトウェアライセンスを段階的なハードウェア更新スケジュールとともにパッケージ化するサプライヤーは、継続的な収益ストリームを確保し、国境警備市場をサブスクリプションモデルへと移行させています。保守、スペア、ファームウェアをカバーするライフサイクル契約は継続的な能力向上を保証しています。

地域別分析

北米は最大の収益貢献地域であり続けており、高精度センサー、AI統合ノード、自律型哨戒キットへの新規資本を投入する「ワン・ビッグ・ビューティフル・アクト」の1,500億米ドルの防衛増強によって支えられています。米国移民税関執行局は、Palantirへの3,000万米ドルのタスク命令を通じて捜査分析スイートを拡張しており、データ中心ツールへの継続的な需要を示しています。カナダの国境計画は陸上、航空、海上のアップグレードを同期させ、アセットを重複させることなく状況認識能力を高める国境横断的な相互運用性を実現しています。当地域はITAR(国際武器取引規制)フレームワークに依拠して機密技術を保護しており、国内の主要インテグレーターが国境警備市場において競争優位を維持することを確保しています。

アジア太平洋地域は2031年にかけて最も速い複合成長を記録しており、経済回廊の保護と注目度の高いイベントセキュリティという二重の要請を反映しています。ドバイの6秒間生体認証コリドーは、政府系ファンドが技術の展開を加速させる方法を示しています。サウジアラビアの巨大AIファンドは、端末分析の国産化を目指す地元スタートアップに流動性を注入しています。インドのカーラ・バイラヴ戦闘UAVの輸出は、地域企業が国際受注を獲得できることを証明し、サプライヤーの多様性を拡大しています。多様な規制環境により、ベンダーは暗号化、言語処理、データ主権機能を現地化することを余儀なくされており、複雑さが増す一方で固有の統合収益が生まれています。

3,000キロメートルのドローンウォールの着工により、欧州のセキュリティ計算は変化しました。2029年までにGDP比3.5%を防衛に充てるというドイツの公約は、複数年のプロジェクトパイプラインを確保しています。欧州連合(EU)の共同調達規則は65%の地域コンテントを義務付けており、欧州に製造拠点を持つサプライヤーへと契約が誘導されています。EU一般データ保護規則(GDPR)は、プライバシー・バイ・デザイン・プロトコルを要求することで引き続きシステムアーキテクチャを形成しています。バルト諸国は、より大規模なドローンウォールセグメントを待つ間、監視の盲点を塞ぐ移動式レーダーの展開を迅速に進めています。これらの取り組みが、国境警備市場において堅調ながら緩やかなペースの成長を維持しています。

規制環境

国境警備の調達は、欧州における相互運用性とバイオメトリクスガバナンス規則の強化、および米国における能力主導型の調達政策によって形づくられている。EUでは、規則(EU)2024/1356により、第三国国民に対する外部国境での強制的な審査手続きが導入され、加盟国は識別およびリスク評価のワークフローを国境業務に統合することが求められている。相互運用性の要件は、欧州検索ポータル(ESP)を含むeu-LISAプログラムを通じて運用化が進められており、実施決定2026/1155では2026年6月12日を運用開始日として定めており、シェンゲン圏全域で身元確認・監視対象者リスト・意思決定支援システムを提供するベンダーへのコンプライアンス要求が高まっている。

米国では、DHSの調達ガバナンスは、適応可能な商用技術のより迅速な導入へと移行しており、DHS指令102-01(2026年2月)により、任務能力に関して商用優先を原則とするデフォルト方針が定められている。予算配分の方向性も、性能および自律性要件を一層強化している。公法119-98(2026年)は、非侵入検査装置、AI主導型監視、自律型国境プラットフォームを含むCBPの調達に34.5億米ドルを提供し、支出権限は2029年9月30日まで及ぶ。並行する歳出関連条文は、自律型(AI/ML対応)能力に関するCBPの試験および受け入れ基準を満たさない限り、特定のタワー型システムの展開を制限している。一方、国際的な旅行文書およびバイオメトリクスに関する実務は、機械読取式旅行文書(MRTD)およびバイオメトリクス国境管理システムに関するICAO TRIPガイダンスとの整合を続けている。

バリューチェーン分析

国境警備のバリューチェーンは通常、センサーおよびコンピューティング部品供給業者(レーダー、EO/IRカメラ、音響・RF検知、バイオメトリクス、エッジAIプロセッサー、セキュア通信)から始まり、OEMおよびサブシステムベンダーへと供給される。その後、プライムコントラクターおよびシステムインテグレーターがこれらの要素を組み合わせて、固定式および移動可能なタワー、移動監視車両、対UAS(無人航空機)スイート、指揮統制プラットフォームを構築し、その後に認証、現場統合、維持管理が続く。最近の米国の調達事例は、このインテグレーター主導型モデルが大規模に機能していることを示している。CBPはAnduril Industriesに3.63億米ドルの契約(2026年6月)を授与し、200基超のExtended Range Sentry Towers(XRST)を提供することとなった。同時に、General Dynamics Information Technologyへのタワー・監視関連の契約(2026年5月の1.15億米ドルのデリバリーオーダーおよび2026年6月の7,100万米ドルのタスクオーダーを含む)、Teledyne FLIR Defenseへの移動監視契約(2026年6月の2,880万米ドル)も授与された。

下流工程では、展開およびライフサイクルサービス(設置、ネットワークバックホール、サイバーセキュリティ強化、部品供給、ソフトウェア更新)が長期的な収益を支え、CBPのConsolidated Tower and Surveillance Equipment(CTSE)IDIQ体制のような複数年契約手段を通じてベンダーとの関係を固定化するのに役立っている。専用半導体やAIコンピューティング用ハードウェアの周辺で生じる制約が、タワーおよびエッジ分析の生産スケジュールを制限する要因となる可能性がある一方、自律型能力および試験済み受け入れに関する政策主導の要件が、実証済みの現場性能とCBPの既存タワーネットワークとの検証済み統合を持つベンダーを優位にする資格ゲートを生み出している。2025年度以降の南部国境作戦に対する国防省の予算措置を含む省庁間の資金供与および運用支援も、多様な地形や任務プロファイルにわたって維持可能な統合型・迅速展開型システムへの需要をさらに強化している。

競合環境

国境警備市場は中程度の集中度を示しています。Northrop Grumman Corporation、Thales Group、Elbit Systems Ltd.は、既存のレーダーおよびミサイルフランチャイズを通じて確固たる地位を維持しています。RTX Corporationは5億3,700万米ドルのSPY-6レーダー受注を確保し、オプションは28億9,000万米ドルを超え、既存事業者のリーチを裏付けています。しかし、Palantir、VisionWave、OndasといったネイティブAI系の挑戦者がデータ統合と自律型ドローン艦隊に焦点を当てた契約を獲得しています。L3HarrisはPalantirと提携してAI分析を製造・試験業務に統合しており、戦略的アライアンスが従来のハードウェアとソフトウェアの境界をいかに曖昧にしているかを示しています。

投資流入は破壊者の潜在力を裏付けています。防衛テクノロジーへのプライベートエクイティ投資は、2025年の米国の大規模ドローン関連法制定時に138億米ドルに倍増しました。欧州での合併・買収(M&A)は2025年上半期に23億米ドルに達し、買収者がセンサーと指揮統制(C2)能力を一屋根下に統合したいという意向を反映しています。輸出規制体制が厳格化する中、サプライヤーはセキュアなサプライチェーンと迅速なサイバーパッチサイクルによって差別化しており、これらは不可欠です。EOS Apolloに代表される低コストの指向性エネルギー迎撃機は、既存事業者のミサイル中心の経済性を脅かしています。コスト破壊的なハードウェアと認証済みデータパイプラインを組み合わせる企業が、今後の調達競争で優位に立つ可能性が高いと考えられます。

新規参入者にもかかわらず、買収者は依然として実績のある信頼性を重視しており、そのため既存のインテグレーターとAIスタートアップが混成コンソーシアムを形成し、リスクとイノベーションのバランスを取ることが頻繁に見られます。調達の複雑さと複数年にわたるサポートニーズがサービス収益を固定し、ベンダーとクライアントの関係を長期化させ、市場の中程度の集中度を維持しています。

国境警備産業のリーディングカンパニー

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

BAE Systems plc

General Dynamics Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、物理的インフラと自律型センシング、エッジ分析、IDIQ契約による迅速な配備を組み合わせた統合アーキテクチャにおいて最も顕著である。米国は、報告されている461億米ドル規模の「スマートウォール」構想を通じて、この融合の明確な例を示している。この構想は、30フィートの鋼製バリアと自律型タワーネットワーク、地上センサー、カメラを組み合わせたものであり、2026年6月中旬までに、CBPは現政権のインフラ拡張の下で74マイルの新規壁を建設した。タワーおよびモビリティ関連の調達活動はこの購買パターンを裏付けており、Andurilの200基超のXRSTタワーに対する3.63億米ドルの受注(2026年6月)、CTSE契約下でのRelocatable Autonomous Surveillance Towersに関するGDITの7,100万米ドルのタスクオーダー、eMSC-Lプログラムに対するTeledyne FLIR Defenseの2,880万米ドルの移動監視受注は、いずれも固定インフラの設置が困難な地域における拡張可能かつ移動可能なカバレッジへの継続的な需要を示している。

第二の機会クラスターは、対UASおよびドローン防衛の統合が国境監視グリッド内で形成されつつあり、各機関は検知・撃退の多層的な仕組みを単独機能としてではなく、周辺警備業務の一部として組み込みつつある。例えば、CACIは南部国境でのドローン防衛強化のためにSkyValorが選定されたと発表した(2026年7月)。これは、タワーおよび指揮統制プラットフォームと相互運用可能な検知、追跡、撃退能力に対する調達の継続を示している。欧州では、欧州検索ポータルの運用開始(2026年6月12日)などのシェンゲン相互運用性の節目や、進行中のeu-LISA相互運用性活動が、規制された保護措置の下でバイオメトリクス照合、審査、国境を越えたデータ交換を接続する準拠型の身元確認、監視対象者リスト、意思決定支援システムへの需要を拡大している。

最近の業界動向

- 2026年7月:CACIは、そのドローン防衛能力SkyValorが南部国境でのドローン防衛強化のために選定されたと発表した。この受注は、単独の点在型ソリューションではなく、より広範な国境監視アーキテクチャに統合可能な対UAS能力に対する調達の勢いを示している。

- 2026年6月:General Dynamics Information Technology(GDIT)は、18億米ドル規模のConsolidated Tower and Surveillance Equipment(CTSE)契約の下で、南部国境沿いに自律型監視タワーを展開するための7,100万米ドルのCBPタスクオーダーを受注した。この受注は、CBPがエッジにおけるAI対応の自動検知・分類へと移行していることを裏付けており、既存のIDIQ体制を通じたより迅速な拡張を支えている。

- 2025年8月:IDEMIA Public SecurityとSopra Steriaは、フランス・クールブヴォワにおいてeu-LISAの共有バイオメトリクスマッチングシステム(sBMS)を納入した。この納入は、国境警備および移民管理のためのEU全域におけるバイオメトリクス照合能力を強化し、シェンゲン圏全域に展開される身元確認システムに対する相互運用性およびコンプライアンス要件を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、国境警備市場を、陸上国境、沿岸・海上国境、および航空入国地点における脅威を検知、監視、識別、対応するために使用されるシステム、機器、および関連する統合作業への支出として定義する。

対象範囲の除外事項:本市場規模には、国境警備活動に直接関連しないより広範な国土安全保障支出(例:都市警察活動や一般的な公共安全プログラム)は含まれない。

セグメンテーション概要

- プラットフォーム別

- 陸上

- 航空

- 海上

- 垂直市場別

- 軍事

- 国境防衛

- 監視・偵察

- 国土安全保障

- 入国管理

- テロ対策業務

- 薬物および人身売買防止

- 軍事

- システムタイプ別

- 周辺侵入検知システム

- 監視システム

- 検知システム

- 指揮統制(C2)システム

- 対UAS・対ドローンシステム

- その他

- 設置形態別

- 新規設置

- アップグレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

基礎となる事実を確立するため、国境警備当局が監視、審査、指揮インフラにどのように資金を配分しているかを示す公開予算および調達開示情報から始める。政府予算文書、議会または国会委員会の資料、税関・移民ポータル、および国家統計局などの情報源は、支出の方向性とタイミングを理解するのに役立つ。

また、防衛・安全保障政策の発表、業界団体の刊行物、国境監視・検知に関する査読付き学術誌、特許データベースを用いて、どの技術が展開され、どの程度の速度で採用されているかを把握する。企業の年次報告書、投資家向け説明資料、信頼できる報道機関は、プログラムの受注、納入スケジュール、バックログに関する記述を照合するために使用される。さらに、企業財務・インテリジェンス、特許検索、国際的な契約・入札情報に関する有料サブスクリプションも参照しており、これは公開情報が断片的である場合に一貫性を高めるのに役立つ。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源が使用されている。

一次インタビューおよび調査

一次調査での議論は、国境警備として計上される範囲と、隣接する防衛または警察関連支出との区別を検証し、センサー、タワー、車両、指揮統制システムの典型的な更新サイクルを確認するために用いられた。インタビューおよび調査への回答は、APAC、EMEA、アメリカ地域のソリューションプロバイダー、システムインテグレーター、部品供給業者、最終利用者から収集され、地域ごとの調達パターンおよび地形に起因する要件がモデルに直接反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | APAC:37% |

| ミドルティア:48% | 機能/部門リーダー:29% | EMEA:37% |

| 中小規模プレーヤー:22% | マネージャー:56% | アメリカ地域:26% |

市場規模算定と予測

市場規模算定は、防衛および国土安全保障支出をプログラムの項目別明細、調達計画、監視の強度に影響を与える貿易・移動指標を用いて国境警備需要プールへと再構築するトップダウン方式から始まる。その総額は、抽出された契約価値、典型的なシステム部品構成の論理、展開拠点あたりの価格チェックなどの選択的なボトムアップ推定によって検証され、両者の見方が整合しない場合には調整が行われる。

モデルで使用される主要な入力データには、国境の長さおよび地形の構成(タワーおよびセンサー密度を左右する)、主要な通過地点における旅客・貨物の流動、監視・審査の近代化に配分される予算の割合、調達サイクルのタイミング、そしてUSD換算に用いられるインフレおよび外国為替の前提が含まれる。政策変更やインシデント主導の資金供与の後に導入が急激に進む可能性があるため、大規模プログラムの開始をめぐってシナリオ分析が適用され、専門家にはどのシナリオが当局の意図に合致するかを検証するよう依頼している。小規模国においてボトムアップの参照点が不足している場合には、国境の種類、キロメートルあたりの支出強度、近代化の段階に基づく比較可能な国のプロキシを用いて補完している。

データ検証および更新サイクル

モデルの出力は、公開契約受注総額、複数年にわたる予算の変動、実際に配備されている装備の状況を示す既知の展開実態など、独立した指標と照合される。数値が異常に高いまたは低い場合には、換算係数を再確認し、プラットフォームとシステムコストの二重計上を除去した上で、選定された専門家に再度連絡して変更内容を確認する。

最終承認前に、結果は複数段階のアナリストレビューを経て、前提条件、単位経済性、成長要因が地域間で内部的な整合性を保っているかどうかが検証される。レポートは年次で更新され、主要な予算変更、新たな国境プログラム、輸入規制の変更など、重大な事象が発生した場合には随時更新が行われる。納品直前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceの国境警備市場規模と他の公開推定値との比較

国境警備に関する公開されている市場規模は、テーマ名が同じであっても大きく異なる場合がある。これは、各調査が異なる種類の支出を計上しており、基準年や通貨のタイミングが常に一致しているわけではないためである。サービス層が含まれる場合、デュアルユースの防衛資産が国境プログラムに組み込まれる場合、予測が調達実行の速度を速いまたは遅いと仮定している場合に、最も大きな差が生じる。

公開されている一部の数値は、国境業務に限定されない国内治安や公共安全プログラムを含む、より広範な国土安全保障支出プールを包含している。Mordor Intelligenceでは、陸上、海上、または航空の国境における監視、審査、識別、指揮統制機能に明確に関連する支出のみを計上しており、これにより総額は観測可能なプログラム予算および受注に紐づいたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 41.14 B (2026) | |

| グローバルコンサルティング会社A | USD 53.52 B (2025) | 隣接する国内治安プログラムを捉える可能性のある、より広範なソリューションおよびサービスの枠組みを用いており、また異なる基準年から出発しているため、調達タイミングが不均一な場合に比較結果が誇張される可能性がある。 |

| 業界出版社B | USD 38.90 B (2024) | より早い基準年にモデルを固定しており、近代化の進展速度についてより慎重な見方をしている可能性があり、これにより大規模な複数年国境プログラムが調達段階に移行する際に見られる段階的な変化を過小評価する可能性がある。 |

3つの数値の差異は、主に何が国境固有の支出として扱われるか、選択された基準年、そして契約パイプラインがどれほど速く実際の納入システムへと転換されると想定されるかによって説明される。国境当局のプログラムに範囲を限定し、その総額を予算および受注の指標と照合することで、この推定値は検証および再現が可能な実務的な入力データに基づいたものとなっている。

レポートで回答されている主要な質問

2026年における世界の国境警備市場規模はいくらですか?

2026年の支出は411億4,000万米ドルに達しており、自律型監視とAI対応脅威検知プログラムへの記録的な配分を反映しています。

2031年にかけての支出成長率はどのくらいですか?

支出はCAGR 6.56%で前進し、2031年までに総支出がおよそ564億8,000万米ドルに達する見込みです。

最も高い成長を示すプラットフォームセグメントはどれですか?

航空ベースシステムが成長において最先端を走り、ドローン、係留気球、長時間飛行型UAVスウォームが固定地上センサーを超えたカバレッジを拡大するにつれ、CAGR 8.41%を記録しています。

対UASソリューションが特に高い需要を受けている理由は何ですか?

6か月で6万回を超える飛行が米国・メキシコ国境沿いで発生した麻薬カルテルおよび武装勢力によるドローン侵入の激化により、機関は小型の航空脅威を迅速に無力化する低コストの指向性エネルギー技術および高周波(RF)乗っ取り技術の追加を迫られています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 8.44%を記録しており、アラブ首長国連邦の15億米ドルのAI投資、サウジアラビアの1,000億米ドルの防衛AI基金、および生体認証電子ゲートコリドーのより広範な採用に牽引されています。

現在、大規模展開を制約している2つの要因は何ですか?

調達サイクル18〜24か月を伴う高額な初期資本要件と、広域生体認証スクリーニングの採用を遅らせるプライバシー主導の規制です。

最終更新日: