海上哨戒機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.17 十億米ドル |

| 市場規模 (2031) | 21.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

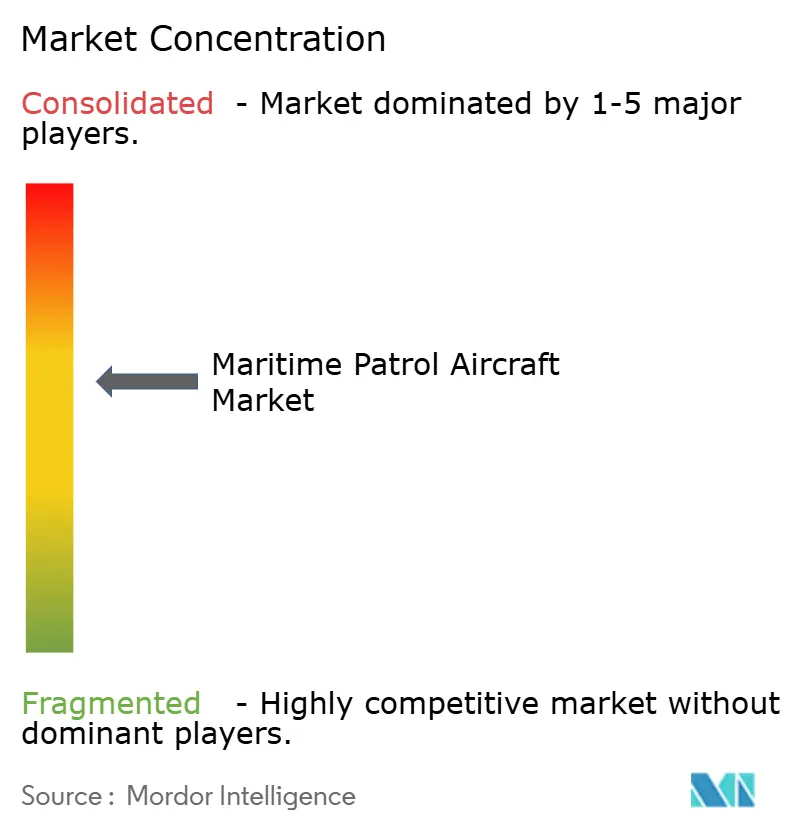

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海上哨戒機市場分析

2026年の海上哨戒機市場規模は157億7,000万米ドルと推定され、2025年の142億1,000万米ドルから成長し、2031年には210億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.75%で成長します。潜水艦活動の増加、ブルーエコノミー執行の拡大、有人・無人チーミングへの移行が持続的な需要を支えています。冷戦時代の航空機に対するフリート更新サイクルが大規模かつ複数年にわたる調達パイプラインを生み出し続ける一方、コスト圧力がモジュール式センサーポッドおよびハイブリッド電気推進への関心を加速させています。北米は米海軍のP-8Aプログラムおよび同盟国の標準化を背景にリーダーシップを維持しています。しかし、中東・アフリカは沿岸国が新たな海上安全保障任務に資金を投じる中で最も急速な成長を示しています。[1]出典:FlightGlobal、「ボーイング、カナダおよびドイツ向けP-8A契約34億米ドルを獲得」、flightglobal.com 特殊ソノブイにおけるサプライチェーンのボトルネックおよび先進レーダーに対する輸出規制は、今後10年間にわたって競争力学を変える可能性のある構造的制約として残っています。

主要レポートの要点

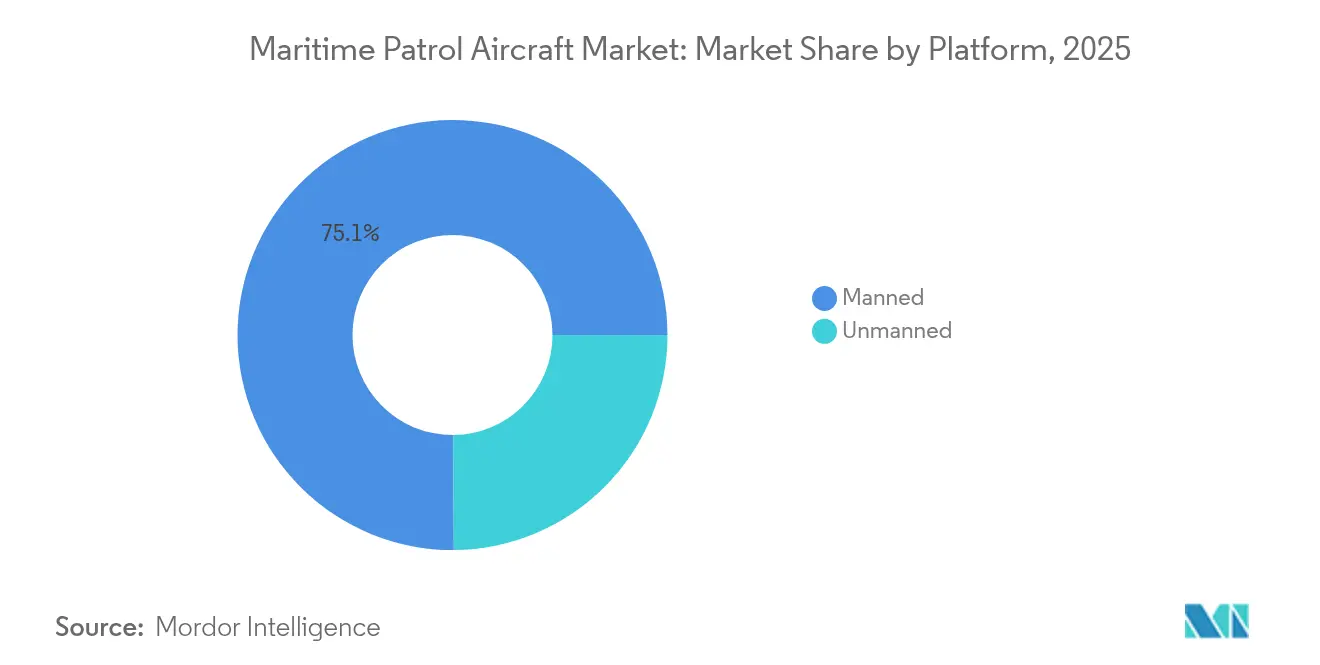

- プラットフォームタイプ別では、有人航空機が2025年の海上哨戒機市場シェアの75.10%を占め、無人システムは2031年にかけて9.78%の年平均成長率で最も急速な成長を記録しました。

- 推進システム別では、ジェット推進設計が2025年に収益の85.05%を占めましたが、ハイブリッド電気プログラムの成熟に伴い電気システムが年平均成長率11.86%で進展しています。

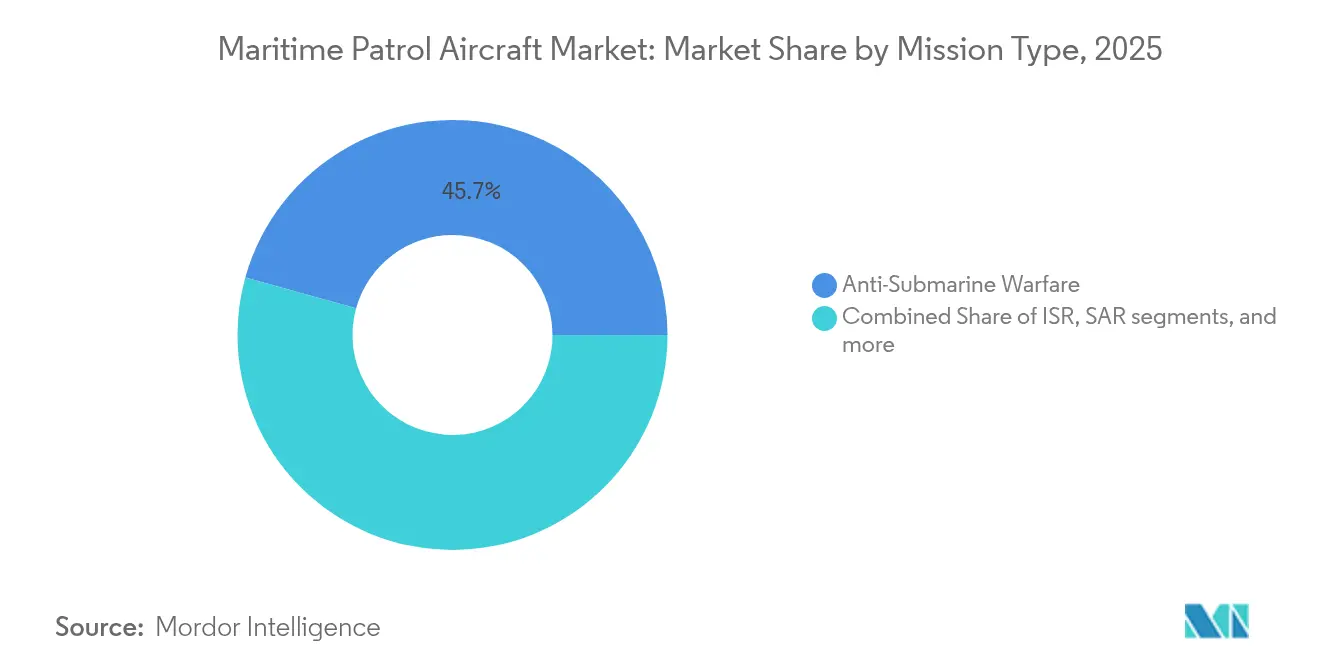

- 任務タイプ別では、対潜水艦戦が2025年の海上哨戒機市場規模の45.70%を占め、国境・排他的経済水域パトロールが2031年にかけて年平均成長率9.35%で拡大しています。

- エンドユーザー別では、海軍が2025年に61.65%の収益シェアでリードし、沿岸警備隊が2031年にかけて最高の年平均成長率11.88%を記録しました。

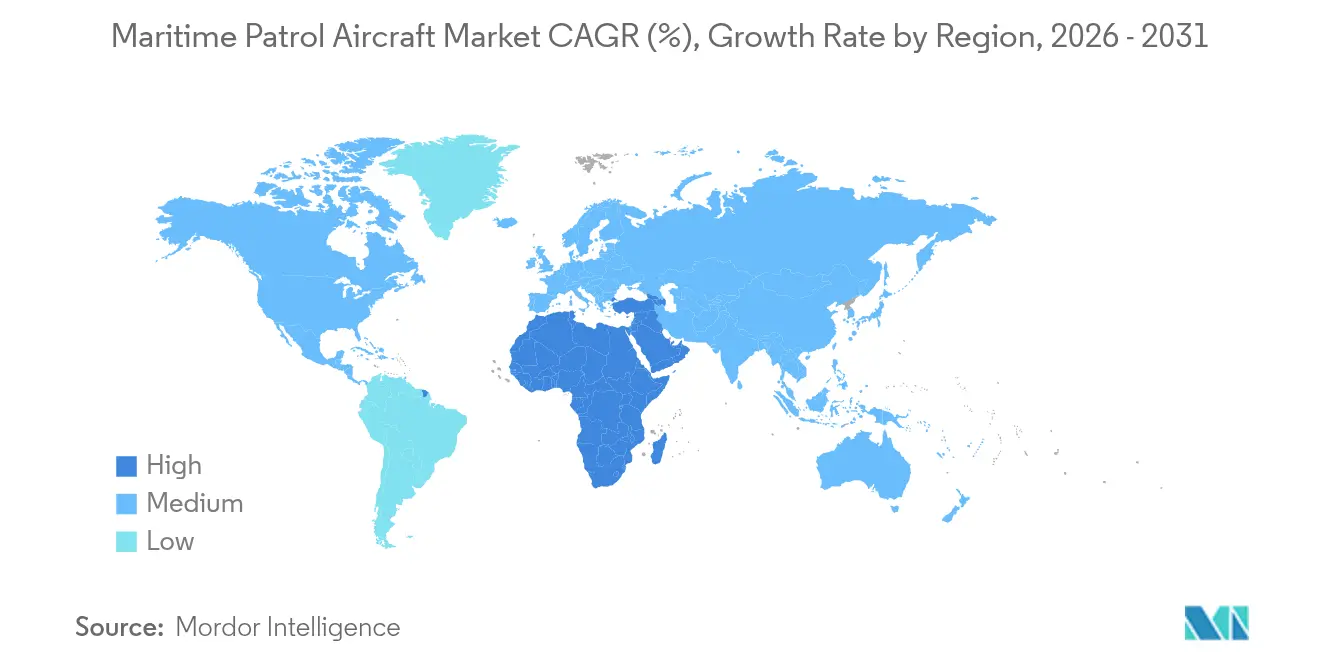

- 地域別では、北米が2025年に38.20%の市場シェアを占め、中東・アフリカは2031年にかけて年平均成長率10.06%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海上哨戒機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離対潜水艦戦要件の高まり | +1.8% | インド太平洋および北大西洋に集中するグローバル | 中期(2〜4年) |

| 老朽化したP-3/P-8フリートのマルチミッションプラットフォームへの更新 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 無人「ロイヤルウィングマン」コンセプトの海上哨戒機への統合 | +1.2% | 北米、オーストラリア、NATO同盟国への波及 | 中期(2〜4年) |

| 迅速な役割変更を可能にするモジュール式センサーポッド | +0.9% | グローバル、技術先進市場での早期採用 | 短期(2年以内) |

| ブルーエコノミー監視義務(違法・無報告・無規制漁業、海底採掘) | +0.7% | グローバル沿岸国、途上国への重点 | 長期(4年以上) |

| ハイブリッド電気推進に向けた防衛「グリーンディール」推進 | +0.5% | 欧州、北米、段階的なグローバル採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離対潜水艦戦要件の高まり

中国とロシアによる潜水艦増強の再開により、海軍は11時間以上の持続飛行能力、マルチスタティックソナー処理、および拡張センサーフュージョンを備えたプラットフォームを優先せざるを得なくなりました。米海軍は2025年にこれらの要件を満たすためP-8Aインクリメント3ブロック2のアップグレードを完了しました。ドイツによる8機のP-8A発注と日本の過去最高となる7兆9,500億円(547億米ドル)の防衛予算は、沿岸から外洋への対潜水艦戦へのシフトを裏付けています。広大な排他的経済水域を持つインド太平洋諸国は、旧式のP-3フリートでは対抗できない海中侵入を抑止するために持続的監視を不可欠と見なしています。

老朽化したP-3/P-8フリートのマルチミッションプラットフォームへの更新

20カ国にわたる600機以上の老朽化したオライオン航空機が退役に近づいており、フリート更新を海上航空史上最大の近代化の波として位置づけています。韓国は2025年のP-3墜落事故を受けてP-8Aへの移行を加速させ、安全事象が更新スケジュールを圧縮することを示しました。フランスがより小型のファルコンプラットフォームではなくエアバスA321 MPAを選択したことは、ペイロードが豊富なマルチミッション機体への選好を示しています。大規模な防衛予算を持たない国々は、能力ギャップを埋めるために低コストのC295またはC-130ミッションキットを採用しています。

無人「ロイヤルウィングマン」コンセプトの海上哨戒機への統合

2025年6月にボーイングのMQ-28ゴーストバットとオーストラリア空軍E-7A早期警戒機との間で実施されたチーミング試験が成功し、将来の海上哨戒協力に向けたオープンアーキテクチャプロトコルが実証されました。[2]出典:Boeing、「ボーイングとオーストラリア空軍、MQ-28とE-7Aウェッジテールのチーミングを実証」、boeing.com 米海兵隊によるクラトスXQ-58Aドローンを用いた演習は、P-8Aのカバレッジを拡張する前方センサーの役割を示しました。General AtomicsはシーガーディアンUAVをSaabの空中警戒センサーと組み合わせ、有人指揮官を支援する分散型無人ピケットへのトレンドを強調しました。このアプローチにより、パイロットが限られた国でも人員増加に比例することなく広大な海域をカバーすることが可能になります。

迅速な役割変更を可能にするモジュール式センサーポッド

Northrop GrummanのオープンポッドはEO/IR、SIGINT、または標的指定ペイロード間の迅速な交換を構造変更なしに可能にします。L3ハリスSPYDR IIの迅速航空機ペイロード展開システムも同様の柔軟性を実現し、ターンアラウンド時間を数日から数時間に短縮します。Lockheed MartinのC-130海上キットは専用フリートを持てない小規模空軍を支援するロールオンパレットとして対艦ミサイル発射能力を提供します。モジュール式ドクトリンは縮小する予算に対応し、災害救援や海賊対策など変化する任務優先事項への迅速な対応を可能にします。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低生産量の中での機体単価の高騰 | -1.4% | グローバル、特に小規模防衛予算への影響 | 短期(2年以内) |

| 海上監視ドローンへの選好シフト | -0.8% | 先進UAV能力を持つ先進国市場 | 中期(2〜4年) |

| 特殊対潜水艦戦ソノブイのサプライチェーンのチョークポイント | -0.6% | グローバル、米国以外の同盟国への深刻な影響 | 短期(2年以内) |

| 次世代AESAレーダーに対する輸出規制障壁 | -0.4% | 米国・欧州技術に依存する国際市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低生産量の中での機体単価の高騰

MQ-4Cのようなプログラムが70機から27機に削減されたことで機体単価が4億米ドルを超えて上昇し、顧客予算を圧迫しました。[3]出典:Inside Defense、「MQ-4Cの大幅なコスト増加は広範な問題を反映」、insidedefense.com 効率重視の生産システムを採用しているにもかかわらず、ボーイングはP-8Aの生産を月1.5機に拡大する中で同様の規模の不経済に直面しています。RANDの分析によれば、年間生産量が10%増加するごとに飛行機体コストが約3%削減されることが示されており、少量購入者が直面する価格競争力の課題を浮き彫りにしています。センサースイートの複雑性の増大がこの価格曲線を拡大させ、防衛支出が制約された国々にとって困難なトレードオフを生み出しています。

特殊対潜水艦戦ソノブイのサプライチェーンのチョークポイント

グローバル生産は単一の合弁会社ERAPSCOによって支配されており、在庫が急増需要に対して脆弱な状態にあります。2024年に米海軍が2億1,980万米ドル相当の166,500個のソノブイを購入したことは、製造能力への負荷を浮き彫りにしました。太平洋フォーラムの研究者は、オーストラリアが独立した生産ラインを追加することでリスクを軽減できると主張していますが、認証スケジュールは依然として長期にわたります。中堅海軍にとって、SSQ-125Aマルチスタティック装置へのアクセスが限られることで、長期にわたる対潜水艦戦作戦中の即応性が低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:無人システムが将来の成長を牽引

有人フリートは2025年の海上哨戒機市場収益の75.10%のシェアを維持し、P-8Aポセイドンと日本のP-1が複雑で乗員集約型の任務に適したプラットフォームとして中心的役割を担っています。しかし、無人プラットフォームはAI対応の自律性が成熟するにつれて年平均成長率9.78%を記録し、有人の優位性を着実に侵食していくでしょう。ロイヤルウィングマン試験が運用上の実行可能性を確認し、米海軍が空母へのMQ-28搭載に強い関心を示していることは、混合フリートへの戦略的コミットメントを示しています。

コスト効率、乗員限界を超えた持続飛行能力、および競合地域における低リスクが無人機の魅力を持続させています。シーガーディアンの2024年RIMPAC初参加ではソノブイ投下とLRASMキューイングが実施され、UAVが現在コアとなる対潜水艦戦および対水上戦任務を実行できることが証明されました。有人海上哨戒機が複数の自律型センチネルを統制するハイブリッドアーキテクチャが、2031年まで戦力設計の議論を支配するでしょう。

注記: 全セグメントのシェアはレポート購入時に入手可能

推進システム別:電気革命の加速

ジェットエンジンが2025年に収益の85.05%を支配しましたが、DARPAのXRQ-73などのハイブリッド電気デモンストレーターが初飛行を達成し、電気システムの年平均成長率11.86%を支持しています。米陸軍の資金援助によるGEエアロスペースのグループ3 UAV向け1MWハイブリッドモジュールは移行の勢いを示しています。

電気推進は音響シグネチャを低減し、滞空時間を延長し、防衛部門の炭素目標に合致します。ハイブリッド電気デモンストレーターの海上哨戒機市場規模は現在は小規模ですが、民間・軍事の二重R&Dパスから恩恵を受けています。ターボシャフトは垂直離着陸型哨戒機において引き続き重要性を持ちますが、欧州および北米における持続的な電化資金投入は2028年以降のより広範な採用を示唆しています。

任務タイプ別:国境パトロールが成長ドライバーとして台頭

対潜水艦戦は海上哨戒機市場を支配し、海中脅威の激化に伴い2025年に45.70%のシェアを占めました。しかし、各国政府は漁場と海底資源を保護するための水上指向のパトロール予算を増加させており、国境・排他的経済水域安全保障が年平均成長率9.35%で成長しています。

持続的な違法・無報告・無規制漁業執行のニーズには、小型船舶検出に調整されたセンサーと沿岸警備隊の巡視船と証拠を共有するデータリンクアーキテクチャが必要です。対水上および情報・監視・偵察の任務がマルチミッション機体に収束し、OEMが同時の対潜水艦戦、水上、および電子監視任務のための迅速な役割変更キットとクロスドメインデータリンクを提供するよう促しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:沿岸警備隊が近代化を牽引

海軍オペレーターが2025年に61.65%の収益を占めましたが、沿岸警備隊機関はより広範なブルーエコノミー義務により年平均成長率11.88%を記録しています。米沿岸警備隊は17機目のC-130Jを受領し、追加機体のために1億8,360万米ドルを確保し、長距離監視への主権的投資を強調しています。

途上国もこのトレンドを反映しており、インドは海軍と沿岸警備隊の間でメンテナンスフットプリントを共有しながら広大な排他的経済水域をカバーするために15機のC-295哨戒機を承認しました。全地域にわたって、沿岸警備隊の任務は現在、麻薬取締、災害対応、環境監視を包含しており、手頃でモジュール式の航空機への需要を促進しています。

地域分析

北米は2025年の海上哨戒機市場収益の38.20%を占め、米海軍によるカナダおよびドイツ向け34億米ドルのP-8A購入と進行中のCP-140オーロラ後継機計画に支えられています。国内生産能力、確立されたサブシステムサプライヤー、および継続的なR&Dパイプラインが地域のリーダーシップを守っています。カナダの参加が相互運用性を支え、メキシコの潜在的な調達は三国間安全保障統合を反映しています。15,000人の新規人員と次世代情報・監視・偵察資産を目標とする沿岸警備隊フォースデザイン2028が持続的な国内需要を強化しています。

欧州はNATOフリートがP-3オライオンを段階的に退役させる中で堅調な近代化サイクルを継続しています。2025年2月に引き渡されたドイツの最初のP-8Aは同盟標準化における重要なマイルストーンを示しました。フランスのエアバスA321 MPA決定は産業政策が調達に与える影響を強調し、スペインの16機のC295発注が地域のワークシェアを維持しています。欧州の持続可能性政策が海上哨戒機向けのハイブリッド電気コンセプトと持続可能な航空燃料試験への投資を促進しています。

中東・アフリカは湾岸諸国とアフリカ沿岸国が海上安全保障アーキテクチャを強化する中で、2031年にかけて年平均成長率10.06%で最も急速に拡大する地域です。UAEは5機のグローバルアイプログラムを完了し、10年間の即応性を確保する1億9,000万米ドルの支援契約に署名しました。ナイジェリアの50機の航空機調達パイプラインには海賊行為と違法な石油盗取の脅威に対処する哨戒モデルが含まれています。洋上エネルギーインフラ、増加する違法漁業、および紅海の安全保障緊張が地域全体の支出を促進しています。

アジア太平洋は動的な多層需要を示しています。日本の過去最高の防衛予算がP-1の強化アップグレードに資金を提供し、韓国は2027年までのP-8A導入を進めています。インドの海軍と沿岸警備隊の役割向けC-295購入は二重サービス取得モデルを例示しています。オーストラリアの2029年までに62億7,000万豪ドルへの資本支出急増は海洋領域認識を優先しています。広大な排他的経済水域、争われる航路、および加速する潜水艦活動が総じて強力な地域見通しを支えています。

規制環境

洋上哨戒機の調達および国境を越えた移転は、防衛輸出管理および政府間枠組みによって厳格に規定されており、これがプラットフォームの選定、センサー構成、納入スケジュールに影響を与えている。米国では、MPAプラットフォームおよびミッションシステムの輸出は、国防貿易管理局(DDTC)が管轄するITAR(22 CFR 120-130)により規制されるとともに、デュアルユース部品については産業安全保障局(BIS)が管轄するEAR(15 CFR 730-774)によっても規制されている。対外有償軍事援助(FMS)プロセスは同盟国調達の主要な経路であり続けており、LOAに基づく取り決めや関連するITAR規定(例えば22 CFR 126.6)などの仕組みが、ライセンス供与およびコンプライアンス対応方法に影響を与えている。

最近の政府通知は、承認が高度なMPAプログラムのスケジュール上の基準点としてどのように機能し得るかを示している。2026年1月、米国政府はシンガポール向けに最大4機のP-8A洋上哨戒機および関連装備を対象とする潜在的なFMS案件を議会に通知し、追加の武器売却通知は連邦官報での公表を通じて2026年にも続いた。別途、2025年に公表されたUSML関連の的を絞った改訂により、ITARとEARの管轄境界が明確化されたが、これは、敏感なレーダー、対潜水艦戦(ASW)、および兵器関連技術に対する制限を維持しつつ、近しい同盟国向けの輸出経路の合理化を図るOEMおよびサブシステムサプライヤーにとって重要な意味を持つ。

バリューチェーン分析

洋上哨戒機のバリューチェーンは、機体の選定(専用設計または商用派生型)から始まり、ミッションシステム統合、認証、兵器・搭載品の適合認証を経て、長期にわたる維持整備へと進む。Boeing、Airbus、Leonardo、Lockheed Martinなどの OEMは、レーダー/AESAセンサー、EO/IRターレット、ESM/SIGINTスイート、データリンク、音響処理、ソノブイ投下・取扱システムを供給する分散型サプライヤーネットワークを調整している。最終組立および統合の後には、運用者固有の地上セグメント構築、訓練システム、艦隊就役活動が続き、一方でアフターマーケットの価値は、予備部品、デポメンテナンス、ソフトウェアアップグレード、能力挿入(オープンアーキテクチャポッドやモジュール式ロールオン/ロールオフキットを含む)に集中する。

防衛用MPAの供給継続性は、隣接する商用生産ラインおよび陳腐化管理と依然として結びついている。2026年5月、米国国防総省はBoeingに対し、プラットフォームのサプライチェーンに関連する製造供給源の減少および資材不足に対処するため、P-8A生産および非経常的エンジニアリングを目的とした8億5,400万米ドルの契約変更を授与し、レガシーから新規商用への移行が防衛品の供給可能性にどのように影響し得るかを示した。隣接する航空機ラインにおける生産能力とスループットの決定も、MPA隣接機種の建造に影響を与えており、その一例として、Airbusはスペイン・セビリアのサンパブロ施設でC295の生産を年間13機に増強(2026年6月)し、特殊仕様派生型およびミッション化された派生機の納入ペースを、基本輸送機と併せて支えている。

競争環境

海上哨戒機市場は中程度の集中度を示しています。The Boeing Company、Lockheed Martin Corporation、Saab ABなどの主要プレーヤーは確立された政府との関係と社内ミッションシステム統合を活用しています。ボーイングのバックログは米国、カナダ、ドイツのP-8A発注にまたがり、Lockheed Martinはモジュール式C-130キットとAESAレーダー輸出を活用し、SaabはレーダーEW、SIGINTを融合したマルチドメインのグローバルアイソリューションで差別化しています。

イノベーションの焦点はソフトウェアと自律性へとシフトしています。General AtomicsはAIコパイロットを搭載したアベンジャーを飛行させ、YFQ-42A協調戦闘機を開発しており、純粋なプラットフォームからアルゴリズム的優位性へのピボットを示しています。Northrop GrummanとL3ハリスは航空機の有用性を広げアップグレードサイクルを短縮するオープンアーキテクチャポッドを追求しています。

サプライチェーンの脆弱性は脅威と機会の両方を表しています。ERAPSCOのソノブイ支配はフリートを不足リスクにさらし、オーストラリアまたは日本の産業政策に支援された新規参入者を促しています。Xバンドおよびレーダーに対する輸出規制の摩擦が韓国の国内開発を加速させ、重要サブシステムの地域的多様化を示しています。

将来の競争は機体OEMとAIソフトウェアベンダー、先進センサーハウス、グリーン推進スペシャリストを統合するエコシステムパートナーシップにかかっています。これらのネットワークを統括できる企業は、任務の複雑性が増すにつれて増分的な価値を獲得する立場にあります。

海上哨戒機産業リーダー

The Boeing Company

Lockheed Martin Corporation

Airbus

Saab AB

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

活発な調達およびプログラム定義活動は、高性能ASW艦隊と多用途海洋監視機の両方において、依然として空白領域を開拓し続けている。2026年1月、米国政府はシンガポール向けに、最大4機のP-8A機と関連ミッションシステム(推定23億1,600万米ドル)を対象とする潜在的なFMS案件を承認した。2026年7月、デンマークは北極圏および北大西洋の監視能力を強化するため、P-8A機2機を購入する計画を確認した。これらの決定は合わせて、ASWと広域ISRを統合できる長距離ネットワーク型プラットフォームへの需要を下支えするとともに、地上統合、訓練、維持整備パッケージにおける関連機会をもたらしている。

欧州のプラットフォーム刷新および能力ロードマップは、商用派生型MPA、ソフトウェア定義型アップグレード、モジュール式ミッションシステムにおける機会を示している。フランスは将来の洋上哨戒機に向けて定義段階を進めており、Airbusは2025年2月にフランス国防装備庁(DGA)と締結した2年間の調査契約を保持し、A321派生コンセプトに取り組む一方、フランス海軍はセンサーおよび情報管理のアップグレードへの橋渡しとしてAtlantique 2の近代化を継続している。並行して、ミッション化された中型クラスの航空機への需要シグナルも持続しており、サウジアラビアは2026年2月、統合ミッションスイートを備えたC-27J洋上哨戒機4機についてLeonardoと契約した。これらのプログラム全体を通じて、輸出管理上の制約、特にASW消耗品や機密性の高いレーダー技術に関する供給の隘路は、資格認定された第二供給源の開発、維持整備の現地化、単一国の許可決定への依存を軽減するオープンアーキテクチャ統合アプローチにとっての機会を後押ししている。

最近の業界動向

- 2026年7月:デンマークは、国家防衛計画の下で北極圏および北大西洋での作戦を支援するため、Boeing製P-8Aポセイドン洋上哨戒機2機の取得決定を確認した。この取得により、北欧におけるP-8A使用国基盤が拡大し、ASWおよび広域海洋監視任務に関するNATO整合性のある相互運用性が強化される。

- 2025年10月:Boeingは、発注済みの8機のP-8Aポセイドン洋上哨戒機のうち最初の1機をドイツ海軍に納入した。このような納入の節目は、複数年にわたる発注を実際の艦隊配備へと転換させる助けとなり、機体のライフサイクルを通じた訓練、ミッションシステム支援、アップグレード需要を牽引する。

- 2024年11月:Boeingは、米国海軍向けにロット13のP-8Aポセイドン機7機を製造・納入するための16億8,000万米ドルの契約変更を受注した。この受注により、主要なジェット推進MPAプログラムの生産パイプラインが維持され、輸出顧客にも対応するサプライヤー基盤の継続性が支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、市場は、航路および沿岸地域の監視、水上または水中の脅威の探知・追跡、捜索救助支援に使用される洋上哨戒機を対象とする。市場価値は、搭載ミッション機器を装備した状態で納入される航空機の販売価格として測定される。

対象範囲の除外事項:既存機向けの改修用アップグレードキット、および洋上哨戒用途向けに構築・構成されていない汎用ISRドローンは除外される。

セグメンテーション概要

- プラットフォームタイプ別

- 有人

- 無人

- 推進システム別

- ジェットエンジン

- ターボファン

- ターボプロップ

- ターボシャフト

- 電気推進

- ジェットエンジン

- 任務タイプ別

- 対潜水艦戦

- 情報・監視・偵察(ISR)

- 捜索救難(SAR)

- 対水上戦

- 国境・排他的経済水域パトロール

- エンドユーザー別

- 海軍

- 沿岸警備隊

- その他政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要マップの初版を構築し、前提条件を公に観測可能なシグナルに結びつけておくために用いられた。防衛予算文書や調達ポータル、議会または委員会の公聴会記録、公式軍関係の艦隊更新情報などの情報源を参照し、プログラムの開始、発注時期、納入バッチを追跡した。

総計の妥当性を検証するため、航空登録データや耐空性証明の公表情報、該当する場合の政府貿易統計、査読付きの防衛・航空宇宙分野の技術専門誌なども情報源として用いた。さらに、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道を精査し、契約額、納入スケジュール、および契約がアップグレードとして記載されているか新規建造として記載されているかを照合した。財務的背景や特許活動に関するギャップ補完のため、企業財務情報の有料サブスクリプションおよび特許データベースを選択的に参照した。上記の情報源リストは例示であり、データ収集、相互確認、および明確化の過程では他にも多数の公開・有料の参考情報が使用された。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、デスクリサーチでは十分に確認できなかった事項、特に取引時期、価格に含まれるミッションシステム内容、および複数年にわたる支援が機体価値からどのように区分されるかを検証するために用いられた。主要な購買地域全体にわたり、OEM側チーム、インテグレーター、運用者、および維持整備エコシステムの参加者と幅広く意見交換を行い、公表された計画とプログラムの実態が異なる場合にモデルを調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):14% | アジア太平洋(APAC):49% |

| ミドルティア:45% | 機能/事業部門リーダー:26% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模企業:22% | マネージャー:60% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、防衛調達計画、艦隊更新サイクル、納入スケジュールを年間の単位需要に変換し、その後プログラムレベルの機体価値を用いて価格算定するトップダウン方式を用いて構築されている。需要プールが形成された後、代表的プログラムの積み上げ、プラットフォーム納入の相互照合、シェア上位の航空機ファミリー群を対象とした指標的な平均販売価格(ASP)×数量計算など、選択的なボトムアップ推計によって裏付けを行う。

主要なモデル入力には、公表された契約受注額およびロットサイズ、プログラム別の納入ペース、想定されるミッションシステム構成(例えばレーダー、EO/IR、音響処理)、該当する場合の新規建造と改修の比率、および海洋航空戦力に対する地域別支出優先度が含まれる。予測にあたってはシナリオ分析を用い、プログラムが要求事項から受注に至るまでの速度、および老朽化した艦隊の更新の見込み時期に関する一次情報に基づいてこれを導いた。小規模運用者についてボトムアップの視点が不完全な場合は、艦隊規模、哨戒需要、予算能力に結びついた地域別需要代理指標によってギャップを処理し、その後、観測された受注・納入シグナルに合わせて正規化した。

データ検証と更新サイクル

算出結果は、既知のプラットフォーム受注残、可視化された艦隊配備イベント、公表された調達総額などの独立したシグナルと照合され、その後、承認前に差異が調査される。外れ値が見つかった場合は、基礎となる前提条件が見直され、その差異が対象範囲、価格内容、または納入時期に関連している場合はフォローアップの聞き取りが実施される。

計算、単位、および年次の整合性が地域および航空機カテゴリー全体で一貫するよう、内部での複数段階のレビューが実施される。本レポートは年次で更新され、大規模な複数年契約や大規模なキャンセルなどの重大な事象が発生した場合には臨時更新が行われる。納品前には、最新の受注やスケジュール変更を反映し、数値を最新の状態に保つため、アナリストによる最終確認が実施される。

他の公表推計値と比較したMordor Intelligenceの洋上哨戒機市場規模

洋上哨戒機の公表市場規模は、市場境界が必ずしも同一でないこと、また航空機の価格内容が発行元によって異なる扱いを受けることから、大きくばらつくことがある。使用される基準年の違い、複数年契約の年度への配分方法、通貨換算のタイミングも最終的な数値に影響を与え得る。

納入スケジュール、公表された契約受注情報、および艦隊配備記録は、Mordor Intelligenceの2026年推計値を、改修のみのアップグレードや長期サービスを混在させることなく、工場搭載ミッションシステムを備えた新規建造機の価値に結びつけておくための検証根拠である。これらの境界が変化すると、特に少数の大規模プログラムロットがある年には、総計が急速に変動する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.17 B (2026) | |

| グローバルコンサルティング会社A | USD 19.41 B (2024) | 異なる基準年を使用しており、より広範な用途および最終需要者の対象範囲を含んでいると見られ、これが機体納入の範囲を超えた隣接する監視・支援価値を取り込んでいる可能性がある。 |

| 地域コンサルティング会社B | USD 7.50 B (2024) | 対象とするプラットフォームの種類またはプログラムに関する集計範囲がより狭い可能性が高く、価格の高いミッションシステム内容を除外していたり、特定の地域を除外していたりする可能性があり、これが観測される市場総額を押し下げている。 |

数値のばらつきは、主に各調査が対象範囲と年度の扱いをどのように扱っているかに起因するものであり、需要の存在自体について見解の相違があるわけではない。航空機の納入、受注文書、およびミッションシステムを含めた価格設定を単一の年度定義に整合させることで、市場規模算定の手順は再現しやすく、新たなプログラムに関する情報が入った際にも監査しやすい状態を維持できる。

レポートで回答される主要な質問

海上哨戒機市場の現在の規模はどのくらいですか?

海上哨戒機市場は2026年に157億7,000万米ドルと評価されており、2031年までに210億3,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率6.75%を示しています。

市場内で最も急速に成長しているセグメントはどれですか?

無人プラットフォームが最も急速に成長しており、有人・無人チーミングが普及するにつれて2031年にかけて年平均成長率9.78%を記録しています。

なぜ沿岸警備隊は新型哨戒機に多額の投資をしているのですか?

ブルーエコノミー執行の拡大、麻薬取締、および災害対応の役割が沿岸警備隊の需要を促進しており、2031年にかけて年平均成長率11.88%をもたらしています。

海上哨戒機調達においてどの地域がリードしていますか?

北米は米国のP-8Aプログラムと同盟国の航空機取得の強みを背景に38.20%の市場シェアでリードしています。

将来の海上哨戒機を再形成する技術は何ですか?

主要技術には、ハイブリッド電気推進、モジュール式センサーポッド、および乗員リスクを低減しながら監視範囲を拡大するAI対応ロイヤルウィングマンドローンが含まれます。

市場成長を妨げる可能性のあるサプライチェーンリスクは何ですか?

単一のソノブイサプライヤーへの依存と先進レーダーに対する輸出規制障壁が脆弱性を生み出し、複数の海軍の能力アップグレードを遅延させる可能性があります。

最終更新日: