海軍戦闘システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

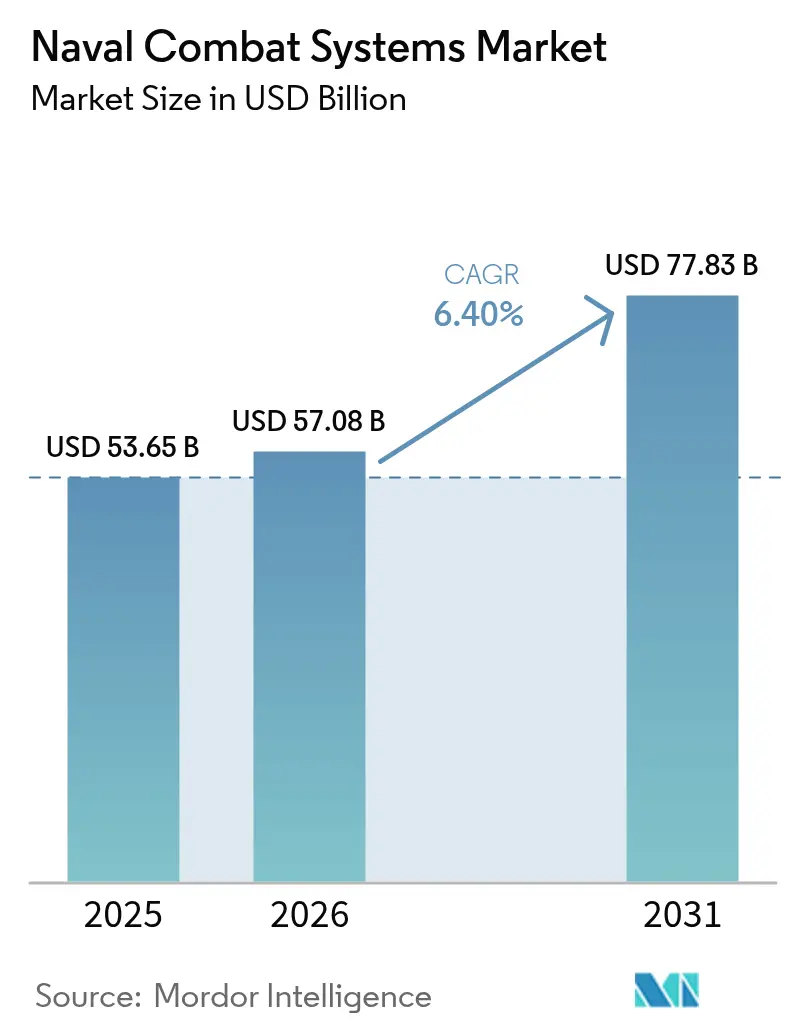

| 市場規模 (2026) | 57.08 十億米ドル |

| 市場規模 (2031) | 77.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海軍戦闘システム市場分析

2026年の海軍戦闘システム市場規模は570億8,000万米ドルと推定されており、2025年の533億6,500万米ドルから成長し、2031年には778億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR6.40%で成長します。現在の拡大は、同時進行する艦隊近代化プログラム、急速に成熟しつつある指向性エネルギー技術、そしてミッションコンセプトと乗員モデルを再構築する分散型・無人海軍アーキテクチャへの急速な移行によって推進されています。統合戦闘管理スイートへの投資拡大、電子戦およびC4ISR能力への需要増加、DevSecOpsパイプラインの着実な進展がいずれも長期的な支出の勢いを強化しています。一方、無人水上・水中ビークルの取得加速は海軍の戦力構造を再定義し、争われる海域における持続的なISRおよび低リスク打撃任務を可能にしています。北米の優位性は米海軍の大規模な近代化予算に支えられています。しかし、アジア太平洋地域の成長は中国の3隻目の航空母艦とインド、日本、韓国、オーストラリアからの地域的な対抗措置が並行した調達サイクルを促進することで、全地域を上回るペースで拡大しています。

主要レポートのポイント

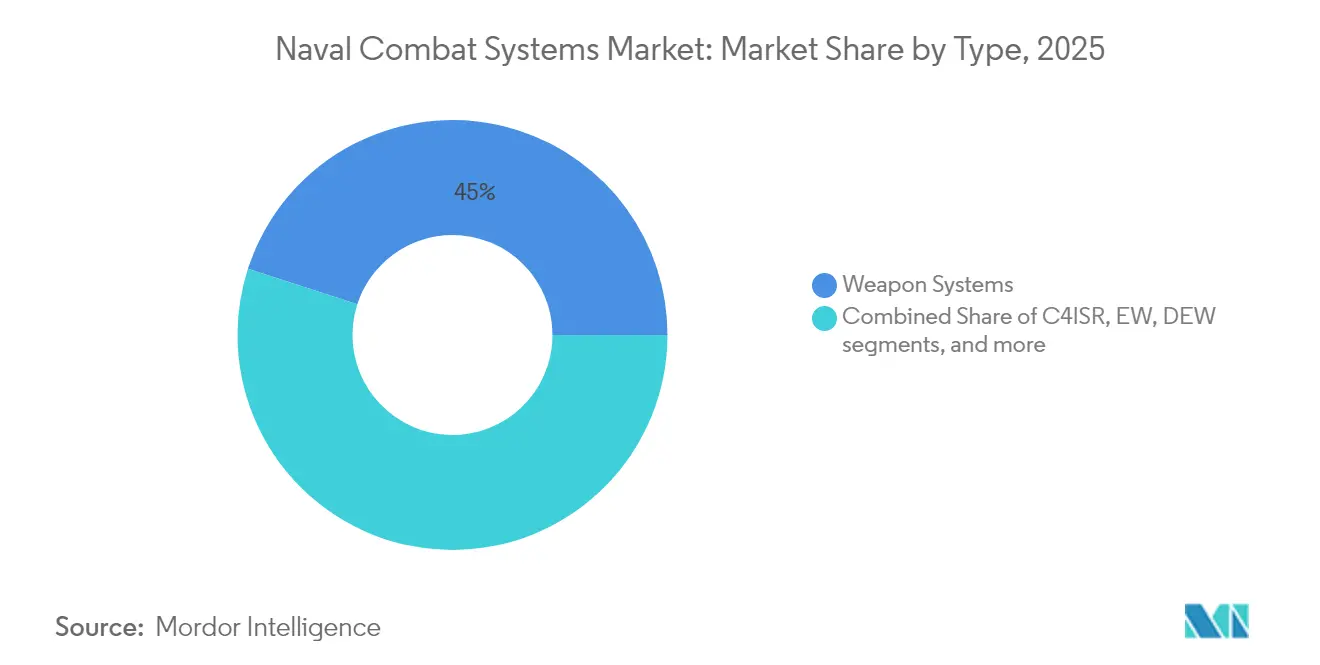

- タイプ別では、兵器システムが2025年の海軍戦闘システム市場シェアの45.02%を占めてトップとなり、指向性エネルギー兵器は2031年までCAGR9.44%で拡大すると予測されています。

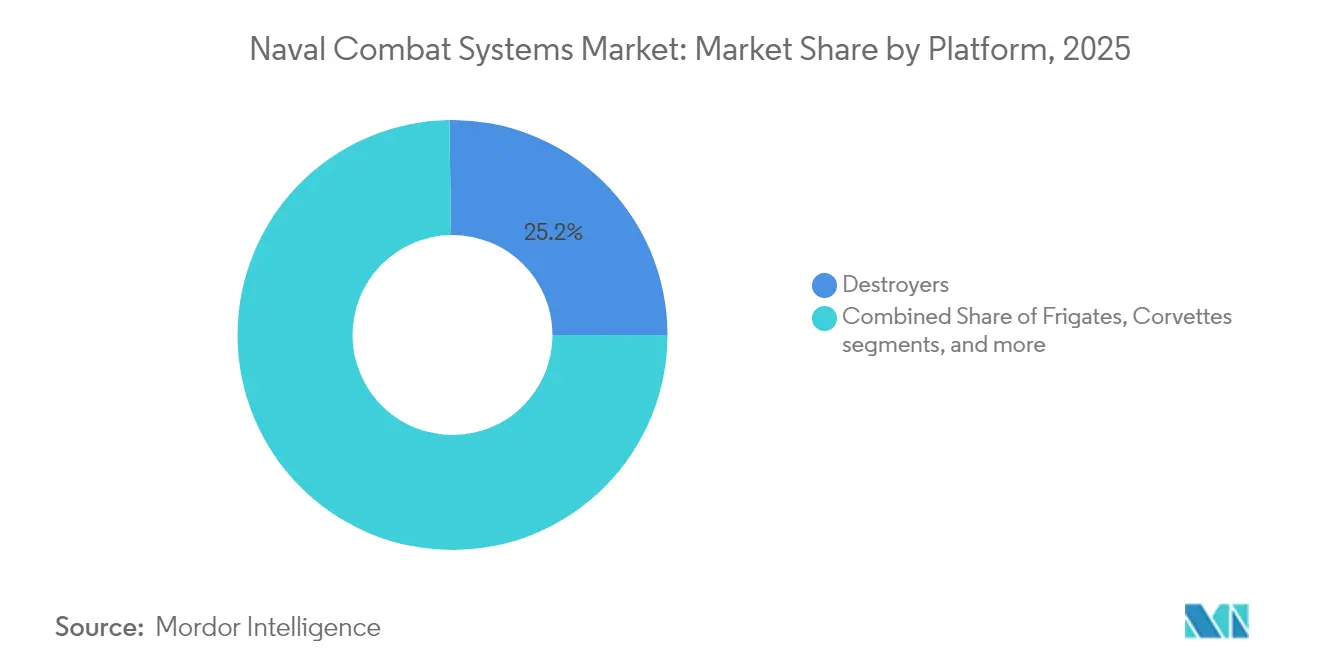

- プラットフォーム別では、駆逐艦が2025年の海軍戦闘システム市場規模の25.23%を占め、無人水上艦は2031年までCAGR8.18%で成長すると予測されています。

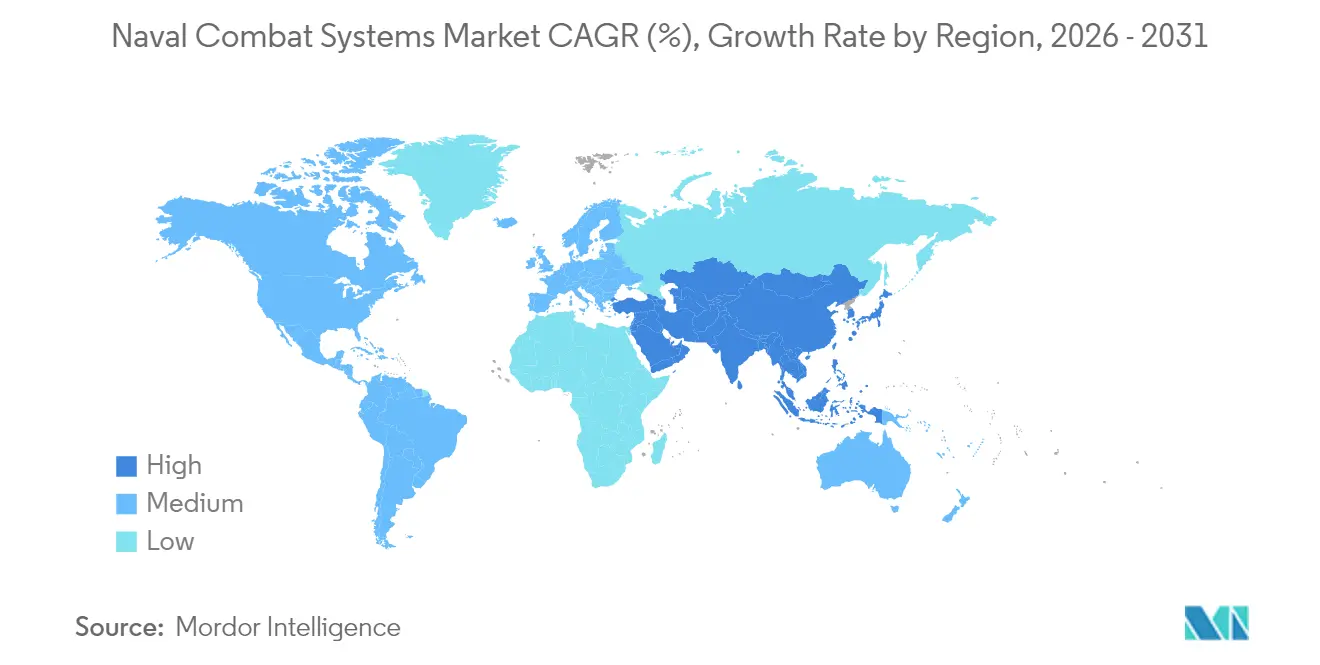

- 地域別では、北米が2025年に37.44%の収益シェアを保持していますが、アジア太平洋地域は2031年までCAGR6.58%と最も高い成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海軍戦闘システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要海軍における艦隊近代化プログラム | +1.8% | 北米、アジア太平洋、欧州 | 中期(2〜4年) |

| インド太平洋地政学的緊張の高まり | +1.5% | アジア太平洋、北米・欧州への波及 | 短期(2年以内) |

| 統合戦闘管理スイートの急速な普及 | +1.2% | 世界全体 | 中期(2〜4年) |

| 海軍電子戦(EW)およびC4ISR需要の拡大 | +1.0% | 世界の争われる海洋領域 | 長期(4年以上) |

| 分散型無人水上・水中艦隊へのシフト | +0.9% | 北米およびアジア太平洋 | 長期(4年以上) |

| DevSecOpsベースの「継続的アップグレード」アーキテクチャ | +0.7% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要海軍における艦隊近代化プログラム

世界的な艦隊更新イニシアチブは、船体交換サイクルから脱却し、プラグアンドプレイ型戦闘スイートを必要とする能力中心の調達へと移行しています。グレーフラッグ2024は、同盟国の軍艦が数時間ではなく数分でターゲティングデータを共有できる統合ソフトウェアベースラインを検証しました。[1]Kyle Mizokami、「グレーフラッグ24が統合海上統合を実証」、navy.mil オーストラリアが2034年までに水上戦力を2倍以上に増強するという公約は、高度なセンサーフュージョンを必要とする分散型編成へのフリゲート艦中心の構成からの転換を促進しています。[2]Mike Yeo、「オーストラリアの新水上艦隊計画」、defensenews.com ドイツの2035年青写真はモジュール式ミッションパッケージを重視しており、将来の船体が最初の戦闘システム搭載を超えて長持ちすることを確認しています。日本がオーストラリアと次世代フリゲート艦を共同開発していることは、パートナーが研究開発を共有して就役を早める方法を示しています。これらの取り組みが合わさって、海軍戦闘システム市場への安定した資金供給を確保し、数十年にわたる維持需要を保証しています。

インド太平洋地政学的緊張の高まり

北京による空母「福建」の配備はアジア太平洋全域での調達リードタイムを圧縮し、各海軍が予定より早くハードウェアを配備するよう促しています。[3]Jackson Kwok、「福建空母が海上試験に向けて準備」、scmp.com 南シナ海における多国間哨戒は、作戦上の連合が書面上のアップグレードではなくリアルタイムの能力交換を規定する方法を示しています。地域諸国が分散型作戦に備えるにつれて水陸両用能力が急増しており、統合防空・打撃パッケージへの需要が高まっています。RIMPACにおける日本の二重空母任務は、長期展開における戦闘システムの回復力を試す高い出撃テンポを浮き彫りにしています。防衛産業協力に関する新たな二国間フォーラムは、海軍戦闘システム市場のフットプリントを拡大する技術移転を制度化しています。

統合戦闘管理スイートの急速な普及

仮想化されたイージスベースラインの最初の艦上認証は、ソフトウェア定義型戦闘への決定的な転換を示しています。NAVWARの機密DevSecOpsパイプラインは、数ヶ月にわたる認証の遅れを回避する一夜のコード投入を可能にします。「24時間でコンパイルから戦闘へ」という指令は現在、取得のマイルストーンを規定しており、主要企業に継続的デリバリーのためにレガシースイートを再設計することを強いています。SaabのAI対応意思決定エージェントは、人間のオペレーターが交戦を指揮するのではなく監督する将来のコンソールを示しています。その結果、排水量ではなくソフトウェアの俊敏性が海軍戦闘システム市場における主要な価値ドライバーとなっています。

海軍電子戦およびC4ISR需要の拡大

現代の海上作戦は電磁スペクトルで戦われています。L3HarrisのF/A-18アップグレードにおけるマイルストーンは空中妨害の致死性を向上させます。次世代ジャマーは2024年に初期作戦能力(IOC)に達し、ソフトウェアパッチのみで脅威に対応できます。Northrop GrummanのGaNレーダーモジュールは電力密度を高めますが、脆弱な鉱物サプライチェーンに依存しています。フランスの哨戒艦は現在、対無人機キットを標準装備として搭載しており、海軍C4Iがドローン交戦にまで拡張されていることを反映しています。HIIに発注された艦隊全体への設置契約は、旗艦だけでなくすべての船体が堅牢な電子戦ノードを必要とすることを確認しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水上戦闘艦調達を遅らせる予算上限 | −0.8% | 欧州、二次市場 | 短期(2年以内) |

| 兵器統合認証サイクルの長期化 | −0.6% | 北米および欧州 | 中期(2〜4年) |

| ネットワーク中心型軍艦のサイバー脆弱性 | −0.4% | 世界全体 | 長期(4年以上) |

| GaNレーダーチップのサプライチェーンのボトルネック | −0.3% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水上戦闘艦調達を遅らせる予算上限

厳しい上限により、コンステレーション・フリゲート艦は2年遅延し、同盟国の共同生産スロットに波及し、サプライヤーのキャッシュフロープロファイルを圧迫しています。[4]政府説明責任局、「2025年兵器システム年次評価」、gao.gov フランスの計画立案者は、現在の艦隊の維持とオリゾン駆逐艦の更新への資金調達の間で困難なトレードオフに直面しています。キャンベラの大規模な造船計画は、国内造船所のスループットと輸入サブシステムのバランスを取る必要があり、スケジュールの不一致リスクがあります。予算が遅れると、造船所は熟練労働力のパイプラインを維持するのに苦労し、トン当たりコストが上昇して海軍戦闘システム市場に資金を供給する戦闘システム調達が先送りされます。

兵器統合認証サイクルの長期化

平均38ヶ月の認証期間は、新しいミサイルとセンサー間での迅速な射撃管制の引き渡しを妨げています。F-35へのLRASM統合は、新しい兵器の組み合わせごとに実験室、射撃場、サイバー安全テストポイントが倍増する方法を示しています。DOT&Eの報告書は、CVN 78のテストイベントがFY27まで延びていることを示しており、大型甲板の兵器認可が複数の予算サイクルにまたがる可能性があることを証明しています。リスクベースの経路が成熟しない限り、これらの遅延は新しい能力が海軍戦闘システム市場に流入する速度を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:指向性エネルギーシステムが移行を加速

指向性エネルギー兵器はCAGR9.44%の予測で最も急速な成長軌道を示しており、バーク級駆逐艦上でのHELIOSの実証成功によって支えられ、海上でのビーム制御安定性が検証されました。兵器システムは依然として2025年の海軍戦闘システム市場シェアの45.02%を占めており、運動エネルギー打撃への持続的な需要を反映しつつも、エネルギー兵器への転換点を認識しています。電子戦スイートは電磁妨害が紛争初期段階を支配するため、複数年にわたる資金増加を確保しました。C4ISRパッケージは宇宙、航空、水上センサーを結ぶ統合全領域ドクトリンに牽引されて同様の波に乗っています。統合戦闘ソフトウェアはすべてのパッケージの基盤となり、海軍が哨戒間にアップデートを展開できるようにし、アジャイルパイプラインを拡張できる主要企業の海軍戦闘システム市場規模の優位性を守っています。無人海上システムのペイロードベイは指向性エネルギー砲塔用に事前配線されており、将来の高出力モジュールとの後方互換性を確保しています。訓練・シミュレーション投資も同様のペースを保っており、J.F. Taylorへの5億6,300万米ドルの契約がその証拠ですが、これなしでは乗員が複雑なマルチドメインキルチェーンを訓練できません。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

プラットフォーム別:無人水上艦が戦力設計を再定義

駆逐艦はハイエンドの統合予算を支配し、2025年支出の25.23%を占めながらも、CAGR8.18%で成長する無人水上艦と注目を分け合っています。ジャック・H・ルーカス(DDG 125)はSPY-6と仮想化イージススタックを搭載して就役し、駆逐艦を次世代スイートの主要テストベッドとして確立しました。フリゲート艦はコスト管理されたマルチミッション資産として復活しており、オーストラリアは納期リスクをヘッジするために日本のもがみ型を検討しています。コルベット艦は地域抑止の役割を維持していますが、独自仕様ではなく輸出可能な戦闘スイートに依存しています。潜水艦はノルウェーのウーラ級中期アップグレード契約によって検証された戦略的重要性を維持しています。航空母艦は最も重い統合負担を担いながらも、USSジェラルド・R・フォードの長期試験が示すように長期にわたる認証ゲートに直面しています。沿岸戦闘艦は生存性に関する議論が外洋任務を侵食するにつれて機雷対策への転換を進めています。無人水中ビークルは水上ドローンと連携して分散型致死性を提供します。これらのパターンが総合的にソフトウェアの移植性を高め、有人・無人を問わずあらゆる船体が共通の戦闘システムカーネルを実行できるようにし、海軍戦闘システム市場の長期的な拡大を支えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の37.44%を保持し、最大の地域海軍戦闘システム市場の貢献者となっています。米海軍のFY25の予算総額は、イージス、次世代ジャマー、2024年に49隻を追加した長距離水上ドローンプログラムへの数十億ドルの資金ラインを維持しました。HIIの30億米ドルの包括契約は、サブシステムサプライヤーへの地域の波及効果を増幅させています。同時に、韓国の造船所とのパートナーシップは、能力を同盟国に外部化する混合生産モデルを示唆しています。カナダのCSCフリゲート艦とメキシコのOPV近代化は顧客基盤を広げていますが、金額的にはまだ控えめです。地域全体で、主要企業はゼロトラスト指令に準拠し、広大な海軍戦闘システム市場を保護するためにセキュアなDevSecOpsパイプラインを優先しています。

アジア太平洋地域は2031年までCAGR6.58%で最も急成長する地域です。福建の海上試験は日本、インド、韓国の艦隊更新を加速させ、それぞれが連合任務中の同盟国プラグインを保証するためにオープンアーキテクチャ戦闘スイートを組み込んでいます。オーストラリアの水上艦隊倍増決定は、もがみ型を提供する日本の造船所が積極的に争う100億米ドルの機会を解き放ちます。ハドソン研究所は、日本がターンキー戦闘艦を輸出することで米国の能力ギャップを埋められると報告しており、このシナリオは海軍戦闘システム市場に根ざしたサブシステム注文を倍増させます。インドがKONGSBERGのロジスティクススイートを5隻の艦船に採用したことで、スカンジナビアのサプライヤーのリーチが広がっています。

欧州は政策主導の着実な成長を示しています。ベルリンの2035年海軍計画はF126フリゲート艦向けのモジュール式戦闘スイートに資金を提供し、船体数よりもソフトウェアの更新を優先しています。パリはローマとオリゾン駆逐艦のアップグレードを共同出資し、仏伊のレーダーおよびミサイルチェーンを強化しています。ロンドンのタイプ83コンセプトはソフトウェア中心のコアを推進していますが、サイバー強化目標に対するペーシングに苦慮しています。マドリードとオスロは競争入札による戦闘管理システム改修を通じてレガシー艦艇をアップグレードしています。欧州の合計予算は米国の支出に及ばないものの、共同研究開発と標準化されたインターフェースが堅牢で輸出志向の海軍戦闘システム市場を維持しています。

競合状況

主要企業が統合実績を活用し、新規参入者がマイクロニッチを狙う中、市場集中度は中程度を維持しています。Lockheed Martinはイージスを仮想化してアップグレード期間を数ヶ月から数時間に短縮し、米国および同盟国プログラムでの既存地位を維持しています。BAE Systemsは戦闘航空との相乗効果を活用してクロスドメインミッションデータクラウドを売り込んでいます。RTXは窒化ガリウムレーダーの独占を強化しつつも、代替ウェーハ製造ラインへの共同出資によってサプライリスクをヘッジしています。HIIは造船とライオンフィッシュSUUVのマイルストーン出荷に示される自律システムの知的財産を組み合わせています。SaabとBabcockは欧州市場シェアを傾ける輸出可能な水上戦闘艦を追求するために中堅連合を形成しています。

競争エネルギーはソフトウェアの俊敏性へとシフトしています。コンテナ化されたサイバー防衛エージェントを提供する小規模企業がレガシー艦隊更新での特定枠を獲得しています。SaabのBVRエージェントに代表されるAI対応射撃管制アドオンは、ポイントソリューションにおいて大手主要企業を置き換える脅威となっています。[5]Gareth Jennings、「SaabのAIエージェントが前進」、flightglobal.com サプライチェーンの回復力は現在、大きな差別化要因となっており、ガリウムおよびレアアース資源を確保しているベンダーはリスク評価で高い評価を得ています。国際合弁事業が増殖し、研究開発コストプールを同盟防衛戦略に合わせ、海軍戦闘システム市場へのアクセスを拡大しています。

主要企業はDevSecOpsを作戦コンセプトに組み込むことで対応しています。継続的運用権限フレームワークにより、艦隊司令官は哨戒中にパッチを展開でき、ハードウェア主要企業が納入後の維持管理を支配していた従来の障壁を侵食しています。現在の競争は、安全性ケースを損なうことなく機械速度の統合テストを証明できる者が誰かという点に集約されています。予測期間にわたって、拡大する海軍戦闘システム市場での地位を守るために、チップファウンドリ、ソフトウェアハウス、造船所間のより深い垂直統合が進むと予想されます。

海軍戦闘システム業界リーダー

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HIIが米海軍に初期ライオンフィッシュSUUVを納入し、無人水中戦力増強装置を検証しました。

- 2025年5月:Saabがビスビー型コルベット艦を改良された防空スイートでアップグレードしました。

- 2025年2月:BAE Systemsが米海軍からイージス戦闘システムを強化するための2億5,100万米ドル相当の大規模な5年間契約を獲得しました。

- 2025年1月:BAE Systemsが英国国防省から英国海軍の共有インフラ、戦闘管理システム、軍艦ネットワークを強化するための2億8,500万ユーロ(3億4,800万米ドル)の契約を獲得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査における海軍戦闘システム市場は、海軍が艦上兵器スイート、電子戦装置、C4ISRモジュール、指向性エネルギーペイロード、戦闘管理ソフトウェア、無人海洋システムパッケージ、および関連シミュレーションツールの購入・統合・近代化に充てる年間支出として定義される。対象は水上戦闘艦および潜水艦に及ぶ。Mordor Intelligenceによると、数値は新造艦への搭載および中期アップグレードを捕捉しており、2025年米ドル固定価格で表示される。

スコープ除外:陸上配備の沿岸防衛砲台および沿岸指揮センターは計上しない。

セグメンテーション概要

- タイプ別

- 兵器システム

- 電子戦(EW)

- C4ISR

- 指向性エネルギー兵器(DEW)

- 統合戦闘システム

- 無人海上システム

- シミュレーション・訓練システム

- 戦闘管理ソフトウェア

- プラットフォーム別

- 航空母艦

- 駆逐艦

- フリゲート艦

- コルベット艦

- 潜水艦

- 沿岸戦闘艦(LCS)

- 無人水上艦(USV)

- 無人水中ビークル(UUV)

- その他のプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- 中東その他

- アフリカ

- エジプト

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

前提条件を精緻化するため、米国、日本、フランス、インドの海軍調達担当官、システムインテグレーターのエンジニア、および大手防衛プライムのプログラムマネージャーにインタビューを実施した。改修頻度、輸出許可のリードタイム、オープンアーキテクチャCMSスイートの価格変動に関する知見は、データのギャップを補完し、シナリオレンジの設定を導いた。

デスクリサーチ

Mordorのアナリストはまず、SIPRI軍事支出表、NATOおよび米国DoD予算根拠資料、EU EDA防衛指数、艦船搭載電子機器の税関コードなどのオープンデータを用いて過去の需要をマッピングした。次に、国際海事機関(IMO)、王立統合防衛安全保障研究所(RUSI)、艦隊展開を追跡するシンクタンクのホワイトペーパーなど権威ある機関の知見を加え、分析を深化させた。企業の10-K、投資家向け資料、裁判所提出契約書は、D&B HooversおよびDow Jones Factivaを通じてスクリーニングし、サプライヤーのパイプラインおよびプログラム平均支出のベンチマークとした。QuestelからのパテントファミリーはGaN AESAレーダーおよびレーザー兵器の普及ペースの評価に活用した。本リストは例示であり、デスクワークおよびその後の検証には他にも多数の信頼性の高い情報源が活用されている。

市場規模推計と予測

トップダウンアプローチでは、各海軍が公表する戦闘システム予算を起点とし、プラットフォーム数および標準的な艤装コストで按分する。一部のボトムアップ検証として、サプライヤーの積み上げサンプルおよびチャネルASP×ユニット推計を合計値確定前のガードレールとして活用する。モデルを駆動する変数には、艦隊拡張スケジュール、駆逐艦戦闘スイートの平均コスト、アップグレードサイクル期間、指向性エネルギー採用率、地域別インフレが含まれる。予測は、実質防衛支出、プラットフォーム成長、コスト学習曲線を年間支出に結びつける多変量回帰に基づいており、係数は専門家パネルによるストレステストを経ている。欠損または不安定なデータ系列は、一次調査の上限値を上限とした3年移動平均で補間される。

データ検証と更新サイクル

アウトプットは2名の独立したアナリストによるレビュー、外部防衛指標との分散チェック、および設定閾値を超える乖離が生じた際に再インタビューを開始する異常検知トリガーを経る。レポートは年次で更新され、予算変動や主要プログラム受注などの重大事象が発生した場合には中間更新版が発行される。

海軍戦闘システムのベースラインが信頼性を持つ理由

公表数値がしばしば乖離するのは、出版社によってプラットフォームリストの採用基準が異なり、アップグレードの扱いが一様でなく、または為替レートの固定時点が異なるためである。

ここでの主なギャップ要因には、サブシステムスコープの狭さ、無人機改修の除外、古い通貨基準、およびデータセット更新頻度の低さが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 53.65 B(2025年) | Mordor Intelligence | |

| USD 65.53 B(2025年) | Regional Consultancy A | デジタルアドオンを二重計上し、無人プラットフォーム支出の上限を無視している |

| USD 34.10 B(2023年) | Industry Journal B | スコープを兵器およびC2に限定し、インフレリベーシングなしに過去の為替レートを適用している |

| USD 10.38 B(2025年) | Global Data Provider C | 新造艦のCMSコアのみを追跡し、ミサイルおよびライフサイクルアップグレードを除外している |

この比較は、スコープ、通貨リベーシング、更新頻度が異なる場合に推計値が大きく分散することを示している。Mordorが採用する透明性の高い変数、年次レビュー、相互検証された前提条件の規律ある組み合わせにより、クライアントが自信を持って追跡できる、バランスの取れた意思決定対応のベースラインが実現される。

レポートで回答される主要な質問

海軍戦闘システム市場の現在の規模はどのくらいですか?

海軍戦闘システム市場は2026年に570億8,000万米ドルと評価されています。

海軍戦闘システム市場は2031年までにどのくらいの速さで成長しますか?

CAGR6.40%で拡大し、778億3,000万米ドルに達すると予測されています。

最も急速に成長しているプラットフォームセグメントはどれですか?

無人水上艦(USV)が2031年までCAGR8.18%で最も急速な成長を示しています。

調達決定を再構築している技術トレンドは何ですか?

一夜のアップデートを受信できる仮想化されたソフトウェア定義型戦闘管理スイートが現在、多くの取得戦略を導いています。

窒化ガリウムチップが市場にとって懸念事項である理由は何ですか?

主要なガリウム化合物への輸出規制がレーダー生産スケジュールを脅かし、展開タイムラインへの短期的な足かせとなっています。

どの地域が最も強い需要加速を見せますか?

アジア太平洋地域は地政学的緊張の激化と大規模な艦隊拡張プログラムに支えられ、CAGR6.58%で成長すると予測されています。

最終更新日: