海軍艦艇市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 123.59 十億米ドル |

| 市場規模 (2031) | 166.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

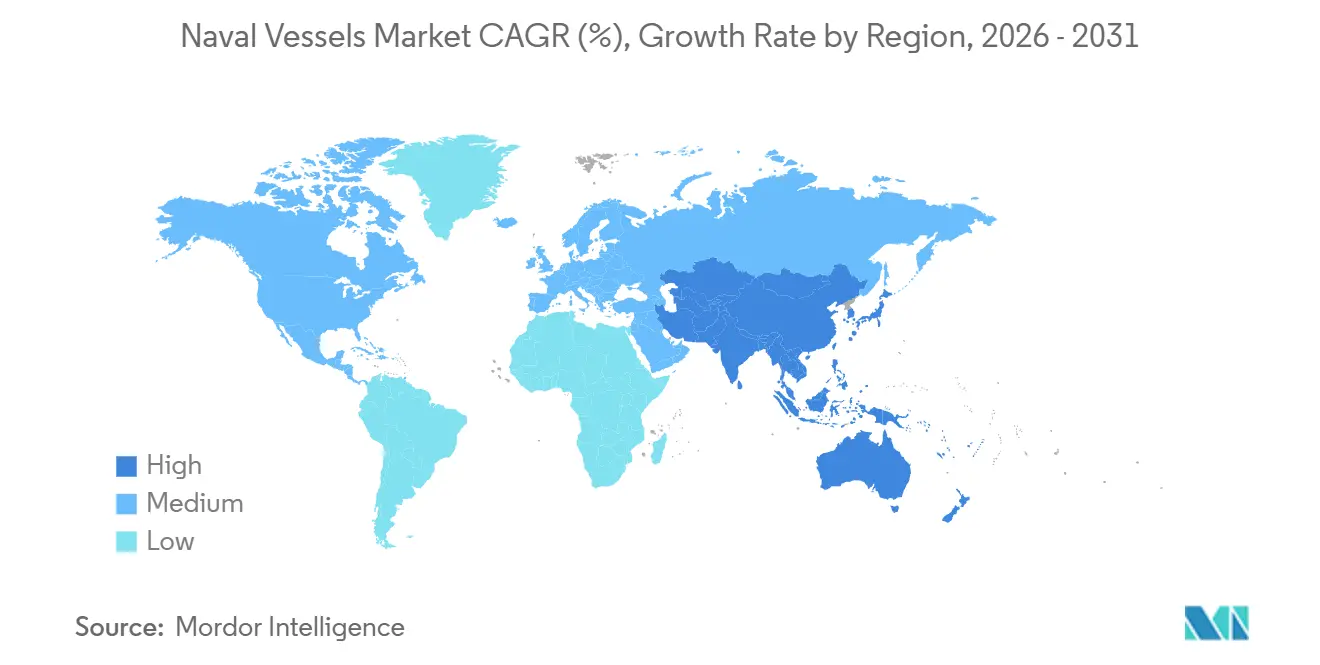

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

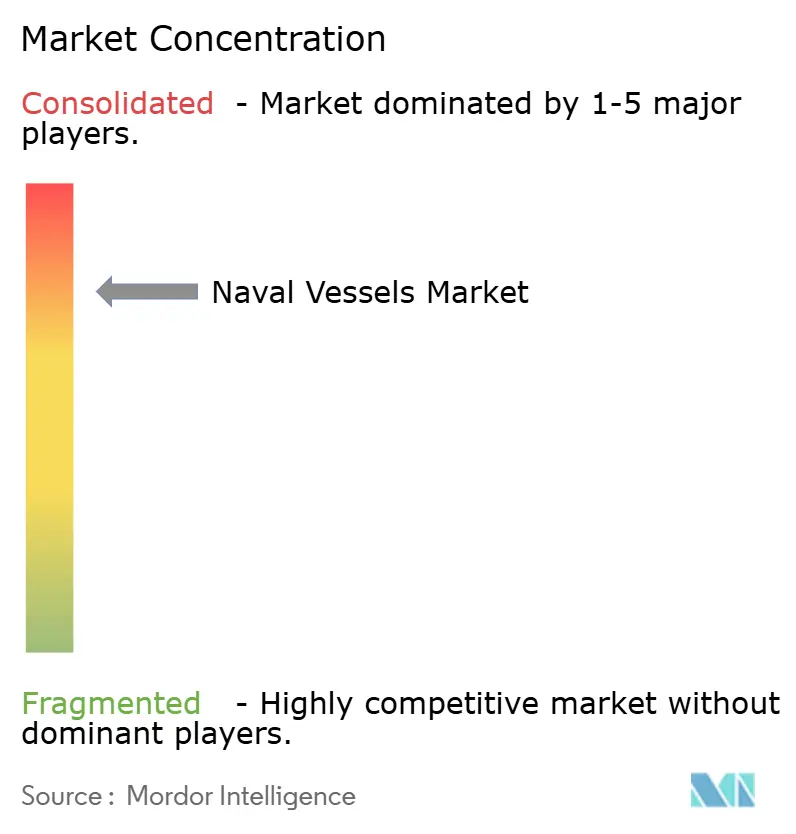

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海軍艦艇市場分析

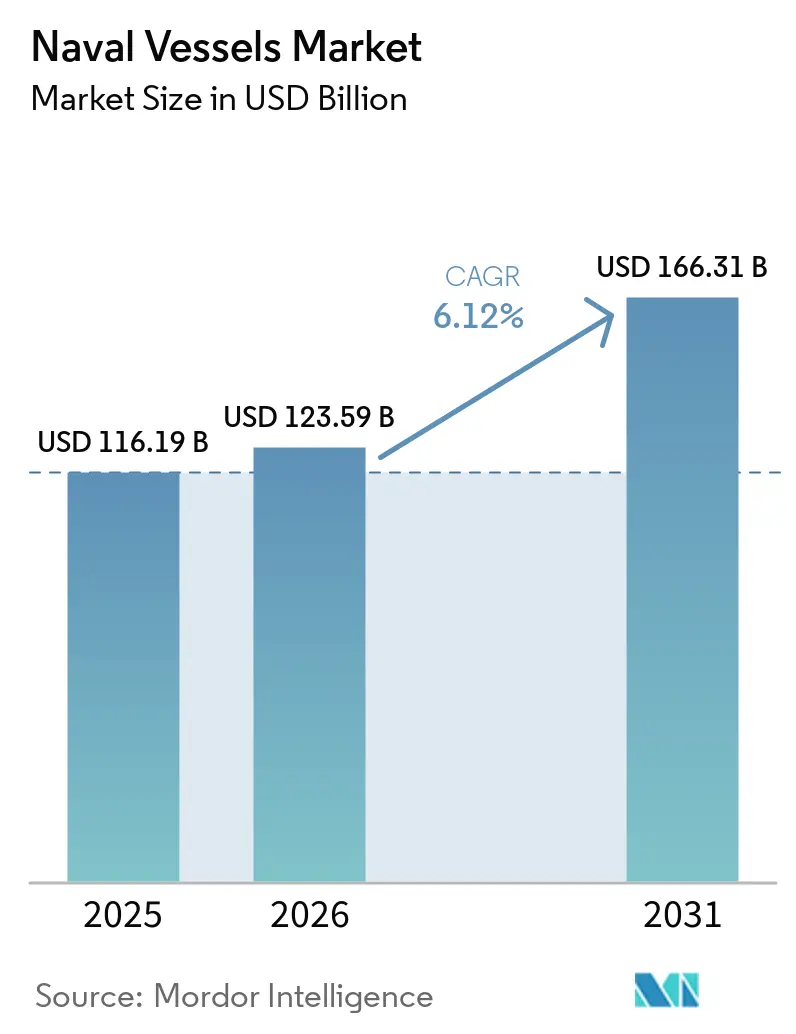

海軍艦艇市場規模は、2025年の1,161億9,000万米ドルから2026年には1,235億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.12%で2031年までに1,663億1,000万米ドルに達すると予測されています。次の調達サイクルの上昇局面は、米国および AUKUS 関連の同盟国プログラムにおける水中艦艇の更新によって支えられています。同時に、水上艦隊は統合センサーおよびミサイル防衛能力を優先し、プラットフォーム数よりも電子機器の役割を高めています。海軍が艦艇の運用寿命を延長し、設置済み資本を最大限に活用するにつれてレトロフィットの勢いが加速しており、ライフサイクル支出がアップグレード、ソフトウェア更新、予知保全へとシフトし、歴史的な速度で新たな船体を追加することなく可用性を向上させています。米国の国内造船能力強化に向けた政策的追い風は、弾道ミサイル潜水艦および攻撃型潜水艦に関する主契約者への発注を補完しています。これにより、海軍艦艇市場全体にわたって長期的な受注残と供給業者のコミットメントが固定されています。バージニア級およびコロンビア級潜水艦の契約、ならびに高度なレーダーと戦闘システムの普及拡大は、能力密度が海軍艦艇市場における調達優先事項をいかに左右するかを示しています。

主要レポートのポイント

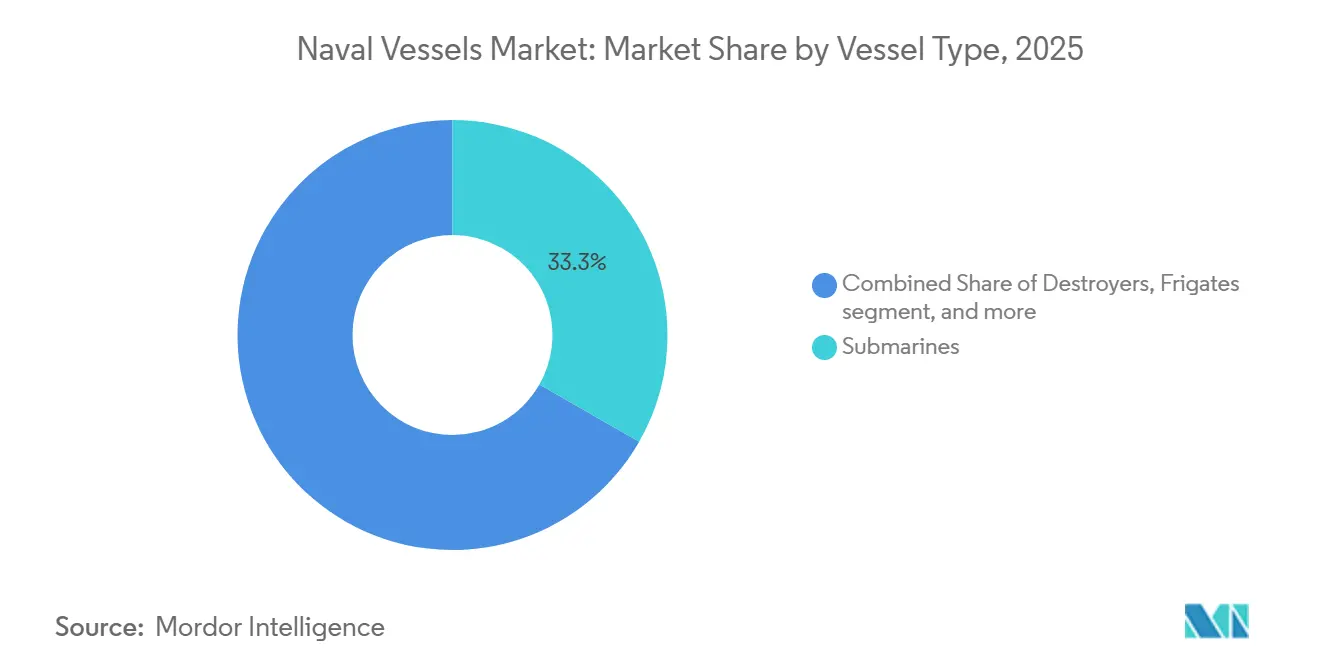

- 艦艇タイプ別では、潜水艦が2025年に33.26%の収益シェアでトップとなり、2031年にかけて年平均成長率(CAGR)7.81%で拡大すると予測されています。

- システム別では、船舶用エンジンが2025年に28.55%のシェアでトップとなり、センサースイートが2031年にかけて年平均成長率(CAGR)8.17%で最も速い成長を記録すると予測されています。

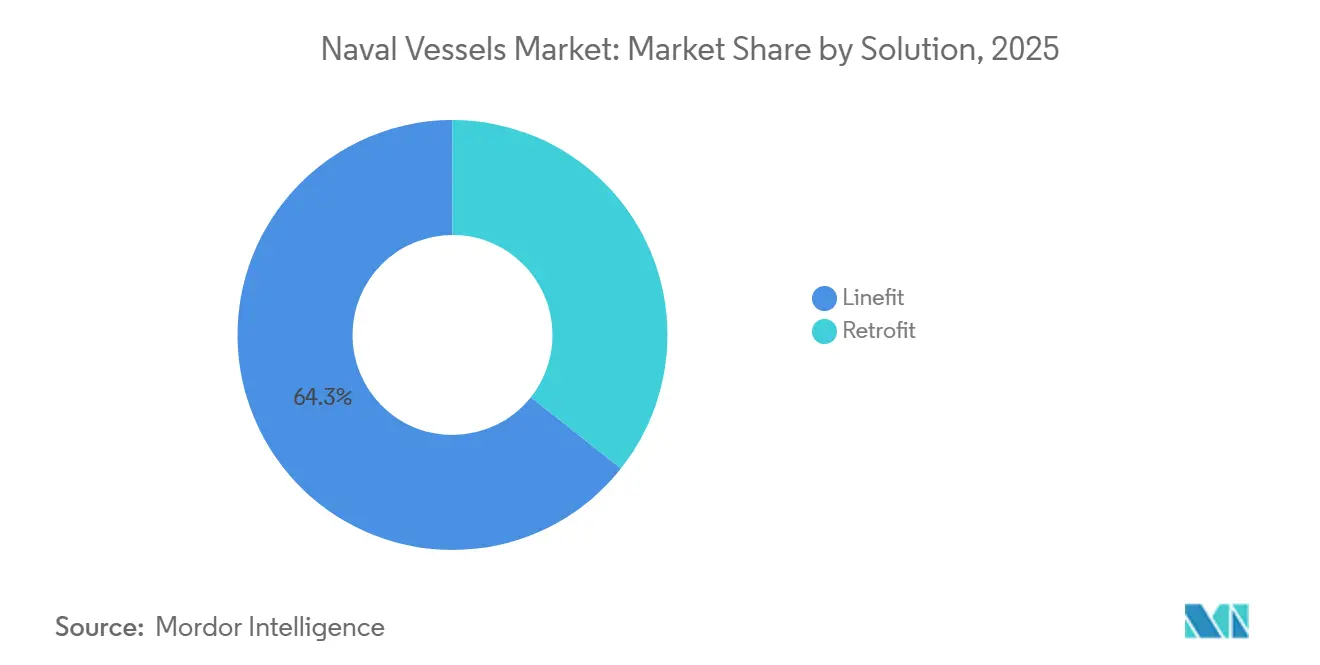

- ソリューション別では、ラインフィットが2025年の収益の64.33%を占め、レトロフィットプログラムは2031年にかけて年平均成長率(CAGR)7.71%で成長すると予測されています。

- 用途別では、戦闘作戦が2025年の収益の53.27%を占め、機雷対抗措置作戦は2031年にかけて年平均成長率(CAGR)6.99%で成長すると予測されています。

- 地域別では、北米が2025年に32.22%のシェアを保持し、アジア太平洋が年平均成長率(CAGR)7.54%で最も速い地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海軍艦艇市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SSN/SSBNの更新とAUKUSが水中艦艇調達を加速 | +2.1% | 北米、アジア太平洋(オーストラリア)、欧州(英国) | 長期(4年以上) |

| グレーゾーン・沿岸安全保障がOPV、コルベット艦、補助艦の需要を押し上げ | +1.3% | アジア太平洋、中東、世界の群島国家 | 中期(2〜4年) |

| 多任務水上戦闘艦のアップグレード(対空戦・弾道ミサイル防衛、垂直発射システム、センサー) | +1.6% | 世界全体、NATO加盟国およびインド太平洋同盟国に集中 | 中期(2〜4年) |

| 無人水上艦艇・無人水中艦艇のハイブリッド艦隊コンセプトへの急速な統合 | +0.9% | 北米、アジア太平洋(日本、オーストラリア)での早期採用 | 短期(2年以内) |

| ライフサイクルおよびデジタル維持管理契約がアフターマーケットを拡大 | +0.7% | 世界全体、特に欧州および北米の既存艦隊 | 中期(2〜4年) |

| 共同生産・現地調達オフセットが新興海軍との取引を解放 | +1.1% | アジア太平洋(インド、インドネシア、フィリピン)、中東、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SSN/SSBNの更新とAUKUSが水中艦艇調達を加速

同盟国政府が核動力攻撃型潜水艦および弾道ミサイル潜水艦への複数年支出を確定させるにつれ、水中艦艇が調達の勢いを牽引しています。米国では、バージニア級潜水艦およびコロンビア級の先行調達に関する最近の発注が、海軍艦艇市場全体にわたってコアコンポーネントおよび専門職種のサプライチェーンとスケジュールを安定させる持続的な水中艦艇受注残を強化しています。AUKUS関連の計画および産業能力に関する決定は引き続き形成されており、海洋力を再構築するための米国の政策的取り組みは、水中艦艇プログラムを支える高度な造船および人材育成への優先度を強調しています。抑止力更新の規模と同盟国の相互運用性要件が相まって、2031年以降まで延びる設計、建造、試験、維持管理パイプラインへの投資が海軍艦艇市場において持続されています。これらの長期的なコミットメントは、早期の資材調達とサプライヤー契約を可能にすることでスケジュールリスクを軽減し、潜水艦生産を実行するために必要な重要職種の訓練・認定経路を整合させます。

多任務水上戦闘艦のアップグレード(対空戦・弾道ミサイル防衛、垂直発射システム、センサー)

水上戦闘艦は、レーダー開口、ミサイル防衛統合、および協調目標交戦が決定的な優位性をもたらすプラットフォーム中心から能力中心のコンセプトへと移行しています。アクティブ電子走査アレイレーダーおよびソフトウェア定義センサースイートの急速な採用は、新たなSPY-6ファミリーの発注に代表されるように、現在および将来の艦級にわたる多層的な対空・ミサイル防衛を強化し、海軍艦艇市場における価値創造においてセンサーの役割を加速させています。海軍が垂直発射密度を拡大し戦闘システムソフトウェアを洗練させるにつれ、ドック入り時間を短縮し構造的変更を最小限に抑えながら新たな能力を迅速に投入できるモジュール性を追求しています。統合対空・ミサイル防衛への重点化は、電力、冷却、電磁適合性に対する要件を高め、統合の複雑性とタイムラインを増大させますが、納入後の高コストな手直しを削減します。これらの選択により、センサーとソフトウェアが予算の優先事項となり、アップグレードプログラムが艦隊即応性の中核に位置づけられます。これは海軍艦艇市場で見られる維持管理契約の増加と一致するパターンです。最終的な効果は、新造艦およびバックフィットにわたる多任務適合への傾斜であり、相互運用性とデジタルアーキテクチャが船体数と同様に重要視されています。

グレーゾーン・沿岸安全保障がOPV、コルベット艦、補助艦の需要を押し上げ

沿岸執行および主権保護が、持続的なプレゼンスと管理可能な乗員規模および総所有コストを兼ね備えた沖合哨戒艦、コルベット艦、補助艦の重要性を高めています。調達への関心は、日常的なプレゼンス任務、阻止、法執行が最も頻繁な作戦任務を担う群島・沿岸国家全体で拡大しており、海軍艦艇市場において欧州およびアジアの確立した造船業者が提供するプラットフォームファミリーの受注残を強化しています。購入者はまた、必要に応じて警察活動から高度なシナリオへの迅速な役割転換を可能にする柔軟なデッキスペース、モジュール式ペイロード、およびアップグレードされた指揮システムを優先しています。環境基準と排出規制が沿岸域における推進および排気処理の選択に引き続き影響を与え、新造艦における選択的触媒還元の採用とハイブリッド化の進展につながっています。多任務ペイロード、管理可能な乗員、合理的な資本コストの組み合わせにより、OPVとコルベット艦は財政・政策上の制約に合致し、多くの地域で日常的な海上安全保障の基盤として位置づけられています。オフセットおよび共同生産の取り決めが、特に現地調達が義務付けられている場合の契約形成をさらに左右し、アフターマーケット支援が海軍艦艇市場における戦略的目標として重視されています。

無人水上艦艇・無人水中艦艇のハイブリッド艦隊コンセプトへの急速な統合

無人システムは現在、偵察、機雷対抗措置、分散センシングにおいて有人プラットフォームを補完しており、海軍が乗員数と船体数に比例した増加なしに能力を追加するのに役立っています。無人能力のドクトリンおよび指揮アーキテクチャへの統合は、有人アセットを群れおよび補助センサーの指揮母艦として活用するハイブリッド艦隊コンセプトを支援しています。海軍が監視範囲を拡大し、競合水域における人員リスクを低減する持続的な無人ノードを展開できる場合、コスト・能力バランスが改善されます。維持管理モデルが進化するにつれ、ソフトウェア更新とモジュール式ペイロード交換により、既存の無人プラットフォームへの新機能の迅速な導入が可能となり、海軍艦艇市場において性能とコストの両面で魅力的です。海洋力と産業能力の再構築を目的とした政策的取り組みは、これらのシステムを利用可能かつ効果的に維持するために必要な自律性、センサー、ライフサイクルサービスを含む広範なエコシステムを支援しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト超過と長い建造サイクルが新規着工を制約 | -1.8% | 世界全体、北米および欧州で深刻 | 中期(2〜4年) |

| 人材および第2・第3層サプライヤーの脆弱性が納入を遅延 | -1.4% | 北米、アジア太平洋および欧州へ波及 | 短期(2年以内) |

| 輸出規制・制裁が国境を越えたプログラムを複雑化 | -0.9% | ロシア、イラン(厳しい制裁対象);インド、トルコ、中国向け購入者への波及効果 | 中期(2〜4年) |

| 造船所およびドライドック能力のボトルネックがスループットを制限 | -1.2% | 北米、アジア太平洋(商業造船所の転換が限定的)、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト超過と長い建造サイクルが新規着工を制約

コスト増加とスケジュール遅延が新規着工を圧迫し、優先プログラムおよび維持管理への予算再配分を強いています。政府の独立審査は、主要艦級にわたる持続的な予算上の課題と、海軍艦艇市場における近期の即応性計画を複雑化させる計画艦隊能力を圧縮する遅延スケジュールを浮き彫りにしています。大型戦闘艦および空母のプログラム基準は引き続き改訂されており、監督機関は手直しを抑制し遅延の複合を回避するために、設計成熟度、試験、サプライヤー準備状況に対するより強固な管理の必要性を指摘しています。その結果、新規プラットフォーム着工のパイプラインが制約され、実現可能な場合には既存船体の寿命延長がより重視されています。これらのダイナミクスはまた、全船交換のコストとリスクなしに提供できるモジュール式システムと段階的な能力導入の重要性を高め、海軍艦艇市場において海軍が優先事項を設定する方法に影響を与えています。最も資本集約的なプロジェクトの完成に時間がかかるにつれ、プログラムマネージャーは正当化される場合に複数年調達を活用し、サプライヤー基盤を安定させ長期的な単位コストを低減しています。

人材および第2・第3層サプライヤーの脆弱性が納入を遅延

労働力不足、訓練のリードタイム、重要なサブティアサプライヤーの限られた奥行きが生産スケジュールを長期化させ、回復計画を複雑にしています。2026年の政策プログラムは、米国の海事人材の再構築、訓練経路の拡大、熟練労働者の確保・維持のためのインセンティブ活用を重点としており、人的資本が海軍艦艇市場における調整要因となっていることを反映しています。産業基盤の脆弱性はまた、特殊部品の集中した調達源と小規模サプライヤーの撤退からも生じており、リードタイムを長期化させ設計変更への対応柔軟性を低下させています。輸出規制および制裁体制は、ライセンスおよびコンプライアンス負担を課すことで多国間プログラムに複雑性を加え、国境を越えた部品の流れを遅らせ、システム統合と試験を遅延させています。[1]「財務省がイランのシャドーフリート艦艇に制裁を科す」、米国財務省、home.treasury.gov 監督報告書は、タイムラインの延長がコストリスクを増大させ、プログラムの高い並行性が後期段階での変更が必要な場合に手直しリスクを増幅させることを示しており、これが将来のスケジュールに対する慎重なペース設定を促しています。これらの現実は、海軍艦艇市場における納期通りの納入を回復するうえで、サプライヤー育成と人材訓練が工具設備やドライドック能力と同様に戦略的であることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

艦艇タイプ別:潜水艦の優位性が艦隊構成を再形成

潜水艦は2025年の海軍艦艇市場シェアの33.26%を占め、2031年にかけて年平均成長率(CAGR)7.81%で拡大すると予測されており、同盟国艦隊全体にわたる水中艦艇の更新と、生産スロットおよびサプライヤー契約を固定する長期的な抑止プログラムを反映しています。バージニア級攻撃型潜水艦およびコロンビア級弾道ミサイル潜水艦に関する米国の発注は、海軍艦艇市場内でのスループット増加を実行するために不可欠な複数年採用計画を支援し、サプライベースを強化する実質的な受注残の可視性を提供しています。[2]General Dynamics、「General Dynamics Electric BoatがバージニアクラスのSubmarines 2隻建造のために124億ドルの契約を受注」、General Dynamics、gd.com 水上戦闘艦は依然として不可欠ですが、能力はますます少数の多任務プラットフォームに集中しており、船体数の段階的増加よりも統合センサーとソフトウェア定義兵器に依存しています。空母は長いスケジュールで進捗し、引き続き多大な資本を吸収しており、近期の成長は潜水艦と高度な水上戦闘艦が牽引しています。戦略的な枠組みとして、ステルス性、生存性、弾薬搭載量が投資決定を支配し続けており、設計と調達を海軍艦艇市場の現在の計画期間を超えた作戦ニーズに整合させています。

艦艇タイプの構成は、海軍が高度な抑止力と日常的な警察活動のバランスを取るにつれて進化しています。潜水艦は複数年契約と特殊な産業能力の恩恵を受け、水上艦隊は一貫したアップグレードのために設計されたより少数だがより有能な船体を中心に最適化されています。このアプローチにより、海軍は重要な水中優位性を保護しながら、適切な場合にはより経済的なプラットフォームで日常的なプレゼンス任務に対応できます。潜水艦の海軍艦艇市場は、造船所能力と熟練労働者パイプラインの拡大を目指す同盟国協力プログラムと産業政策措置によって支援されており、計画された潜水艦を艦隊に納入することへの信頼を支えています。水中近代化はまた、センサー、通信、電力システムへの投資を触媒し、水上戦闘艦プログラムへと波及し、プラットフォームエコシステム全体に恩恵をもたらしています。

システム別:センサースイートが推進システムを上回り戦闘の差別化要因に

船舶用エンジンプラットフォームが2025年の収益の28.55%を占め、センサースイートは海軍が探知、追跡、統合射撃管制に注力するにつれ2031年にかけて年平均成長率(CAGR)8.17%で成長すると予測されています。高度なレーダーシステムは設置基盤を拡大しており、即応性と生存性を高めるためにデジタルビームフォーミング、オープンアーキテクチャ、統合戦闘システムソフトウェアを重視しています。垂直発射能力と通信アップグレードへの需要増加が協調交戦と分散致死性を支援しています。指揮統制(C2)ソフトウェア、ネットワーク無線機、データリンクは、既存センサーと兵器の作戦価値を高めるにつれて重要性を増しており、定期的な更新によって推進される持続的なアフターマーケットを生み出しています。

ソフトウェアのペースが加速するにつれ、主契約者とインテグレーターはレトロフィットプログラムのドック入り時間とリスクを削減するモジュール設計を採用しています。高度なセンサーの市場は、新造艦への搭載とレガシーシステムをアクティブアレイに置き換えソフトウェア更新で新モードを統合するレトロフィットの両方を通じて成長しています。海軍はまた、新たな能力がミッション保証を損なうことなく展開されるよう、サイバー強化とテスト環境への投資を行っています。このシフトは予算を重機器からソフトウェアと統合サービスへと再配分し、可用性とパフォーマンス指標に紐づいた維持管理契約の重要性を高めています。

ソリューション別:レトロフィットの勢いが艦艇寿命延長の必要性を反映

ラインフィット設置が2025年の収益の64.33%を占め、新造時に推進、戦闘システム、コアインフラを統合する必要性によって牽引されています。しかし、海軍が船体寿命を延長し能力アップグレードを実施するにつれ、レトロフィットは2031年にかけて年平均成長率(CAGR)7.71%で成長すると予測されています。このシフトは予算を戦闘システム近代化、レーダーおよび電子スイートの更新、垂直発射およびネットワーク強化へと向け、インテグレーターと維持管理プロバイダーの機会を増大させています。デジタル化は、レガシー設計への新センサーとソフトウェアの統合を簡素化することでレトロフィットのスケーラビリティを支援しています。予知保全ツールはさらに、ダウンタイムを削減し機器寿命を延長することで維持管理サイクルを強化し、艦隊の可用性を向上させています。

レトロフィットのトレンドは、艦艇の寿命延長が新造よりも経済的であることが多いという政策決定とコスト上の考慮の両方を反映しています。海軍艦艇市場は、プロバイダーが様々な艦級と同盟国にわたるバックフィット作業を実行する能力を拡大するにつれ恩恵を受け、サプライヤーとの緊密な調整が必要となります。ソフトウェア定義能力はまた、ハードウェア交換ではなくソフトウェアリリースによる大幅な改善を可能にすることでアップグレード計画を変革しています。このアプローチは支出を統合サービスと維持管理フレームワークへとシフトさせ、予測可能なコストで一貫したパフォーマンスアップグレードを提供し、即応性と近代化のバランスを取る艦隊にとって魅力的です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:戦闘作戦の優位性が機雷対抗措置の台頭を覆い隠す

戦闘作戦が2025年の収益の53.27%を占め、多層防衛と打撃を中心とした調達優先事項を引き続き定義しています。それでも、機雷対抗措置(MCM)作戦は無人システムが拡大し専用のレガシー船体が更新されるにつれ、2031年にかけて年平均成長率(CAGR)6.99%で成長すると予測されています。旧式掃海艦艦級の退役とモジュール式無人機雷探知能力の台頭は、海軍がこの任務領域を近代化しながら乗員のリスクを低減する方法を示しており、海軍艦艇市場における自律型水中艦艇とミッションパッケージへの需要を高めています。海上安全保障および沿岸作戦の成長は続いていますが、最も顕著なシフトは、排除率を高め少ない人員でカバレッジを拡大する無人補助機の常態化です。作戦ツールキットが進化するにつれ、海軍はプラットフォームだけでなく、複雑なマルチビークルミッションを調整するために必要な指揮統制とデータパイプラインにも投資しており、用途予算内でよりソフトウェア重視の投資構成をもたらし、頻繁なアップグレードと継続的な学習サイクルを促進しています。最終的な効果は、高度な戦闘艦を補完し海軍艦艇市場において小型プラットフォームのリーチを拡大するミッション特化型能力のより広い基盤です。

地域分析

北米は2025年の海軍艦艇市場シェアの32.22%を保持し、水中抑止力と高度な能力を優先する大規模な潜水艦プログラムと持続的な近代化資金によって支援されています。バージニア級攻撃型潜水艦およびコロンビア級弾道ミサイル潜水艦に関する最近の米国の契約発注は、海軍艦艇市場における同地域の水中投資フットプリントの規模と安定性を示しています。政策立案者が造船能力と海洋力の再構築を強調するにつれ、新たな取り組みが産業スループット、人材パイプライン、造船所近代化とサプライチェーン強靭性を支援する資金調達ツールの拡大を目指しています。[3]「米国の海事行動計画」、ホワイトハウス、whitehouse.gov これらの措置は、ライフサイクル維持管理と能力更新への注力と相まって、最大規模のプログラムにおけるスケジュール圧力を相殺し、海軍艦艇市場における統合およびアフターマーケットサービスへの全体的な需要を維持しています。

アジア太平洋は、同盟国が進化する海上安全保障ニーズに対応するために水中および水上能力を強化するにつれ、2031年にかけて年平均成長率(CAGR)7.54%で最も速い地域拡大をもたらすと予測されています。アジア太平洋の海軍艦艇市場は、同盟国協力の枠組みと国内産業投資の恩恵を受けており、これらが合わさって現地要件に合わせた技術移転、人材訓練、維持管理モデルを支援しています。地域の購入者は、高度な抑止力と主権哨戒および警察活動のバランスを取るために、多任務水上艦艇と潜水艦の取得または近代化をますます重視しています。政府が製造の現地化と国内産業開発に結びついた長期的な維持管理能力の構築を目指すにつれ、オフセットおよび共同生産条件が発注とタイムラインに影響を与えています。これらの要件は初号艦のスケジュールを長期化させる可能性がありますが、持続的なアフターマーケットとアップグレード需要も加え、海軍艦艇市場の長期的な見通しを強化しています。

欧州は次世代フリゲート艦および潜水艦プログラムへの投資を継続しながら複数の国家優先事項を調整しており、スケジュールの複雑性をもたらす可能性がありますが、リスクを共有し相互運用性を深めることにもなります。制裁および輸出規制体制が特定の参加者のサプライチェーンと部品調達に影響を与え、海軍艦艇市場における国境を越えたプログラムにわたる多様化と強化されたコンプライアンスプロセスを促しています。欧州の主要プライム企業は、モジュール式ペイロードと購入者のコストおよび能力目標を満たすカスタマイズされた戦闘システムのために設計された製品ファミリーに支援されたコルベット艦およびOPVにおける強力な輸出ポジションを維持しています。中東、アフリカ、南米全体では、調達はより選択的であり、即時の安全保障任務に対応する哨戒艦および水上戦闘艦艦級と、制約された予算内での可用性を確保する維持管理パートナーシップに重点が置かれています。総合的な効果は、艦艇タイプ構成と調達ペースにおける継続的な地域多様性であり、海軍艦艇市場の複数年にわたる受注可視性を維持しています。

競合環境

フルスペクトルの設計、建造、維持管理能力を持つ主契約者が引き続き高度なプラットフォームプログラムの中核を担っています。同時に、中堅造船所とシステムハウスがOPV、コルベット艦、統合重視の近代化における成長を取り込んでいます。大型プラットフォームの発注は水中プログラムの中心性を強化し、海軍艦艇市場における安定した長期投資を優先する計算を示しています。システムインテグレーターはレーダーおよび戦闘システムソフトウェアにおけるポジションを強化しており、高度なアレイへの新たな発注は、船体あたりの戦闘価値を高めるデジタルでソフトウェアアップグレード可能なアーキテクチャによるレガシーセンサーの継続的な置き換えを反映しています。維持管理専門企業とエンジニアリングプライム企業は、同盟国艦隊全体にわたる近代化、修理、訓練、ソフトウェア支援をカバーする複数年契約を通じてアフターマーケットのフットプリントを拡大しています。

技術展開と産業近代化が重要な差別化要因です。デジタル設計、モジュール式艤装、ロボット溶接を拡大する造船所は手直しを削減しスケジュールパフォーマンスを向上させ、複数船シリーズの競争力を高めています。欧州のプライム企業はモジュール式OPVおよびコルベット艦ファミリーを強調し、顧客のミッションに合わせた構成を提供し、ダウンタイムを最小化するライフサイクル支援パッケージを提供することで輸出牽引力を維持しています。並行して、米国の公共政策は長期的な産業能力、資金調達ツール、海事人材と造船所インフラを拡大するためのインセンティブを重視し、プログラムが成熟するにつれてスループット改善と納期通りの納入のための条件を整えています。

戦略的・財務的パートナーシップが現在のサイクルの特徴です。国境を越えた協力と投資手段が、防衛造船と維持管理需要を補完する港湾・造船所近代化、高度な海洋技術、物流強靭性を対象としています。エコシステム全体にわたって、納入スケジュールを保証し、コンプライアンスを管理し、オープンアーキテクチャの統合能力を維持できるサプライヤーが、近期の成長を牽引するアップグレードおよびレトロフィットサイクルのより大きなシェアを獲得する位置にあります。

海軍艦艇産業のリーダー企業

General Dynamics Corporation

BAE Systems plc

ThyssenKrupp AG

Naval Group

Huntington Ingalls Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Kongsberg Maritimeがインド海軍の次世代ミサイル艦(NGMV)プログラム向けに大型カメワウォータージェット18基を供給する契約を締結しました。これらのウォータージェットは各艦艇に搭載され、高度な海軍作戦のための速度と機動性の向上を確保します。コーチン造船所がNGMV艦隊を建造しており、インドの海洋防衛戦略の強化において重要な役割を果たすことが期待されています。

- 2025年11月:General Dynamics Electric Boatが、コロンビア級弾道ミサイル潜水艦に関連する先行調達および初期建造活動のために米国海軍から22億8,000万米ドルの契約変更を受注しました。

- 2025年8月:Cerberus Capital Management, L.P.とHD Hyundai Co., Ltd.が、海洋投資戦略であるCerberus Maritimeを立ち上げるための戦略的パートナーシップを発表しました。Cerberus Maritimeは、米国および同盟国の海軍能力を強化するための米国政府の取り組みと連携しています。この戦略は、戦略的な海洋インフラ、サプライチェーン、海洋物流、港湾近代化、高度な海洋技術を強化する機会を特定することを目的としており、米国の造船に特に焦点を当てています。

世界の海軍艦艇市場レポートの範囲

海軍艦艇とは、軍事・安全保障目的で海軍が運用する特殊な水上艦艇です。これらの艦艇は、防衛、監視、海上での戦力投射など多様な役割を果たします。航空母艦、潜水艦、駆逐艦、哨戒艇など、特定のミッションのために設計された様々なタイプを包含しています。高度な兵器と技術を装備した海軍艦艇は、国家の海洋権益と領海を守り、国家安全保障と防衛戦略に大きく貢献しています。

海軍艦艇市場は、艦艇タイプ、システム、ソリューション、用途、地域によってセグメント化されています。艦艇タイプ別では、市場は駆逐艦、フリゲート艦、潜水艦、コルベット艦、航空母艦、その他の艦艇タイプを含みます。システム別では、船舶用エンジン、兵器発射、センサー、制御、通信、その他に分類されます。ソリューション別では、市場はラインフィットとレトロフィットに分かれます。用途別では、捜索救助、戦闘作戦、機雷対抗措置(MCM)、沿岸、その他をカバーしています。本レポートはまた、異なる地域の主要国における海軍艦艇市場の規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 駆逐艦 |

| フリゲート艦 |

| 潜水艦 |

| コルベット艦 |

| 航空母艦 |

| その他の艦艇タイプ |

| 船舶用エンジン |

| 兵器発射 |

| センサー |

| 航法・制御 |

| 通信 |

| その他(電気系統、補助系統) |

| ラインフィット |

| レトロフィット |

| 捜索救助 |

| 戦闘 |

| 機雷対抗措置(MCM) |

| 沿岸 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 艦艇タイプ別 | 駆逐艦 | ||

| フリゲート艦 | |||

| 潜水艦 | |||

| コルベット艦 | |||

| 航空母艦 | |||

| その他の艦艇タイプ | |||

| システム別 | 船舶用エンジン | ||

| 兵器発射 | |||

| センサー | |||

| 航法・制御 | |||

| 通信 | |||

| その他(電気系統、補助系統) | |||

| ソリューション別 | ラインフィット | ||

| レトロフィット | |||

| 用途別 | 捜索救助 | ||

| 戦闘 | |||

| 機雷対抗措置(MCM) | |||

| 沿岸 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

海軍艦艇市場の現在の規模と成長見通しは?

海軍艦艇市場は2025年に1,169億米ドルと評価され、安定した潜水艦プログラム、水上戦闘艦のアップグレード、拡大する維持管理サイクルを基に年平均成長率(CAGR)6.12%で2031年までに1,663億1,000万米ドルに達すると予測されています。

海軍艦艇市場において支出をリードするプラットフォームカテゴリーはどれですか?

潜水艦が金額ベースでトップであり、2025年の収益の33.26%を占め、長期的な抑止力および攻撃型潜水艦プログラムに支援されて2031年にかけて年平均成長率(CAGR)7.81%で成長すると予測されています。

海軍艦艇市場において最も速い成長を牽引しているシステムはどれですか?

センサースイートが2031年にかけて年平均成長率(CAGR)8.17%で最も速く成長するシステム領域であり、高度なレーダー、ソフトウェア定義戦闘システム、統合対空・ミサイル防衛への投資を反映しています。

レトロフィットと維持管理は海軍艦艇市場の予算をどのように形成していますか?

レトロフィットプログラムは、海軍が船体の運用寿命を延長し、同じペースで新たな船体を追加することなく能力を向上させる段階的なソフトウェアおよびセンサーアップグレードを展開するにつれ、年平均成長率(CAGR)7.71%で成長しています。

海軍艦艇市場において最も速く拡大している地域はどこですか?

アジア太平洋が2031年にかけて年平均成長率(CAGR)7.54%で最も高い成長予測を持ち、水中および水上の更新、共同生産要件、拡大する維持管理パートナーシップによって牽引されています。

海軍艦艇市場における調達を遅らせる可能性のあるリスクは何ですか?

コスト超過、長い建造サイクル、人材不足、輸出規制の複雑性がスケジュールを遅延させ、資金を再配分し、コンプライアンス上の負担を加える可能性があり、維持管理とモジュール式アップグレードへの注力を促しています。

最終更新日: