海洋成分市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

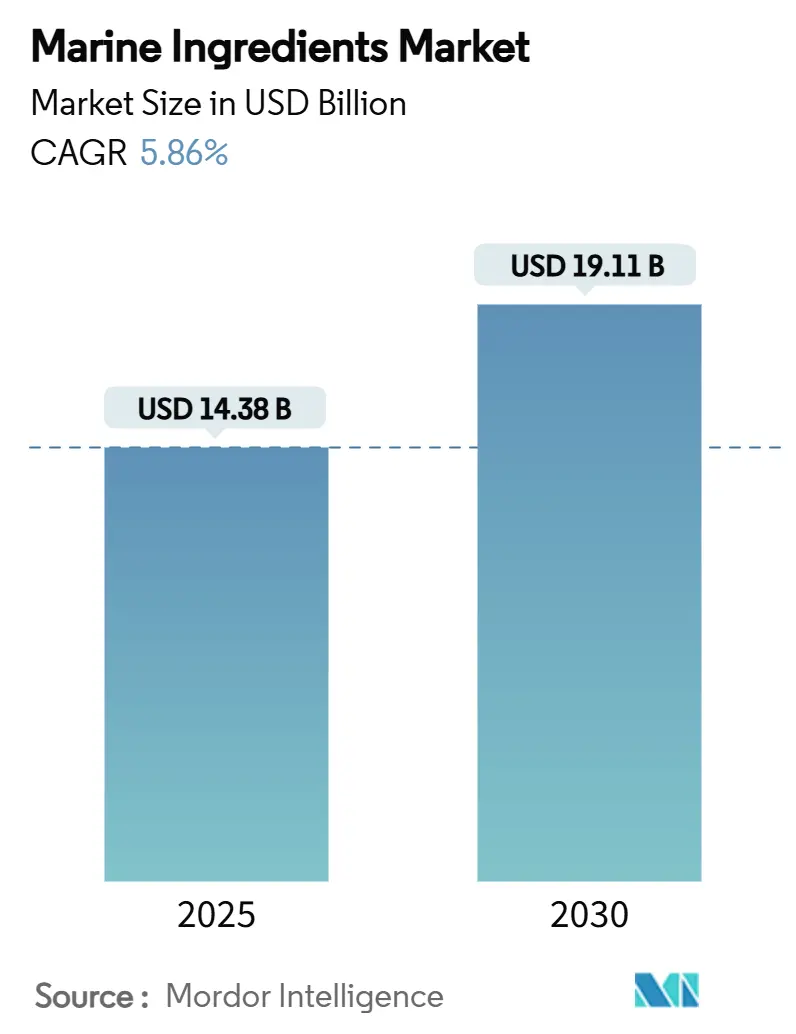

| 市場規模 (2025) | 14.38 十億米ドル |

| 市場規模 (2030) | 19.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.86% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋成分市場分析

海洋成分市場規模は2025年に140億3,800万米ドルに達し、2030年までに191億1,000万米ドルに達すると予測されており、CAGR5.86%を示しています。持続可能な養殖飼料への需要拡大、藻類由来オメガ3オイルの急速な普及、高効率配合を支持する規制上の圧力が、海洋成分市場を先進技術へと誘導しています。業界参加者は精密発酵プラットフォームを拡大して副産物を高付加価値化し、ペルーのカタクチイワシ漁業に関連する原材料の価格変動リスクを軽減しています。大規模藻類培養への投資は天然漁獲物への過度な依存を低減し、ASC飼料基準などの認証制度は追跡可能で環境負荷の低い製品を評価し始めています。海洋成分市場における競争上の差別化は、垂直統合、技術革新、および検証済みの持続可能性の実績に左右されるようになっています。

主要レポートのポイント

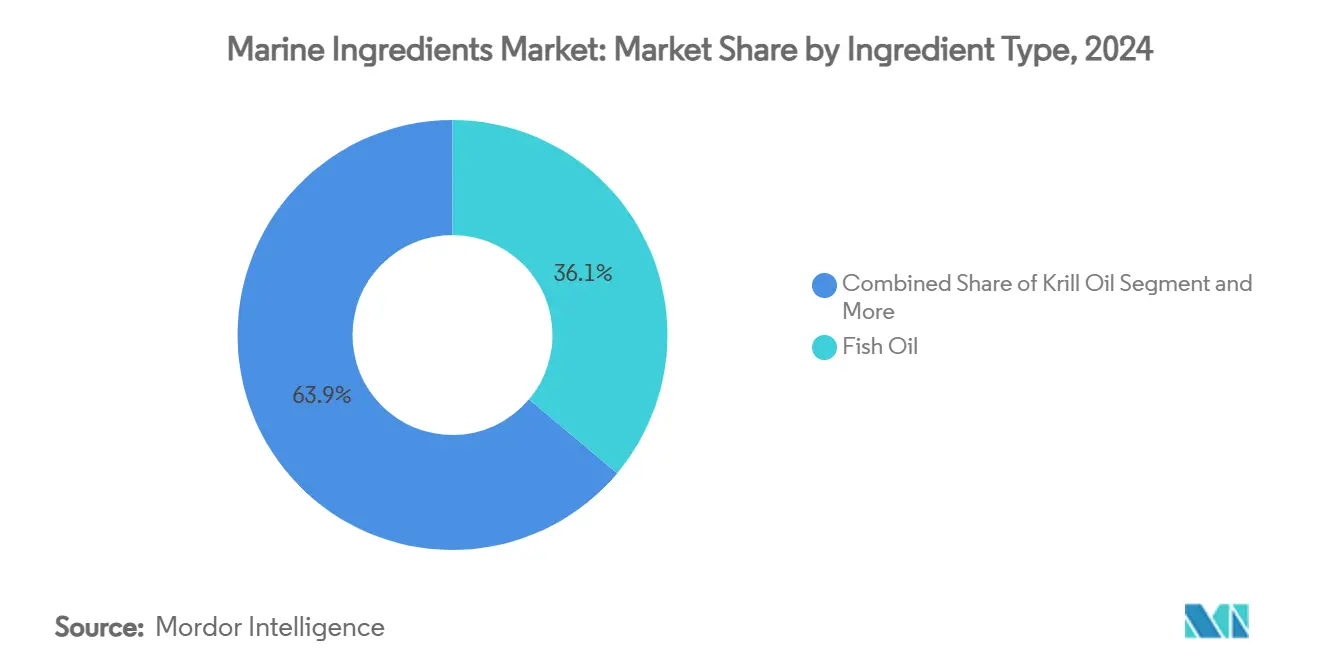

- 成分タイプ別では、フィッシュオイルが2024年の海洋成分市場シェアの36.48%をリードし、藻類DHA/EPAオイルが2030年にかけてCAGR10.80%で最高の成長率を記録しました。

- 原料源別では、魚が2024年の海洋成分市場規模の64.39%を占め、微細藻類がCAGR9.40%で当カテゴリー内で最も速い成長を遂げました。

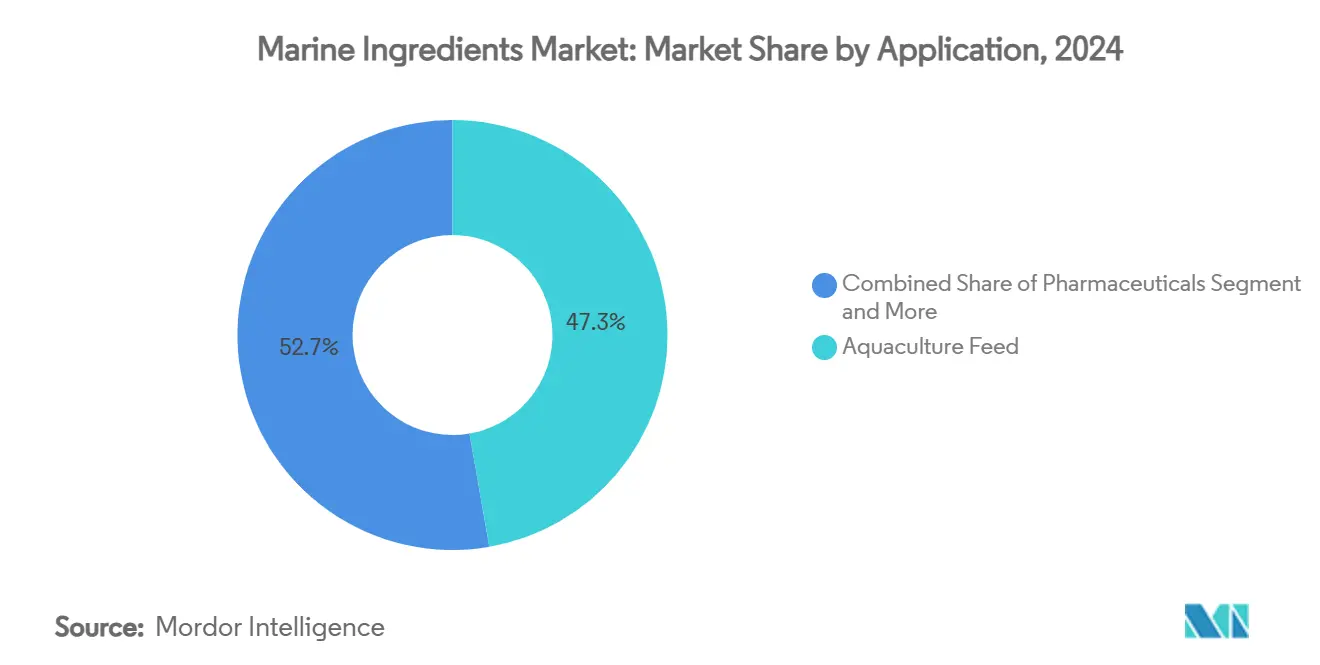

- 用途別では、養殖飼料が2024年の海洋成分市場シェアの47.74%を占め、栄養補助食品がCAGR8.60%で他の用途を上回る成長を示しました。

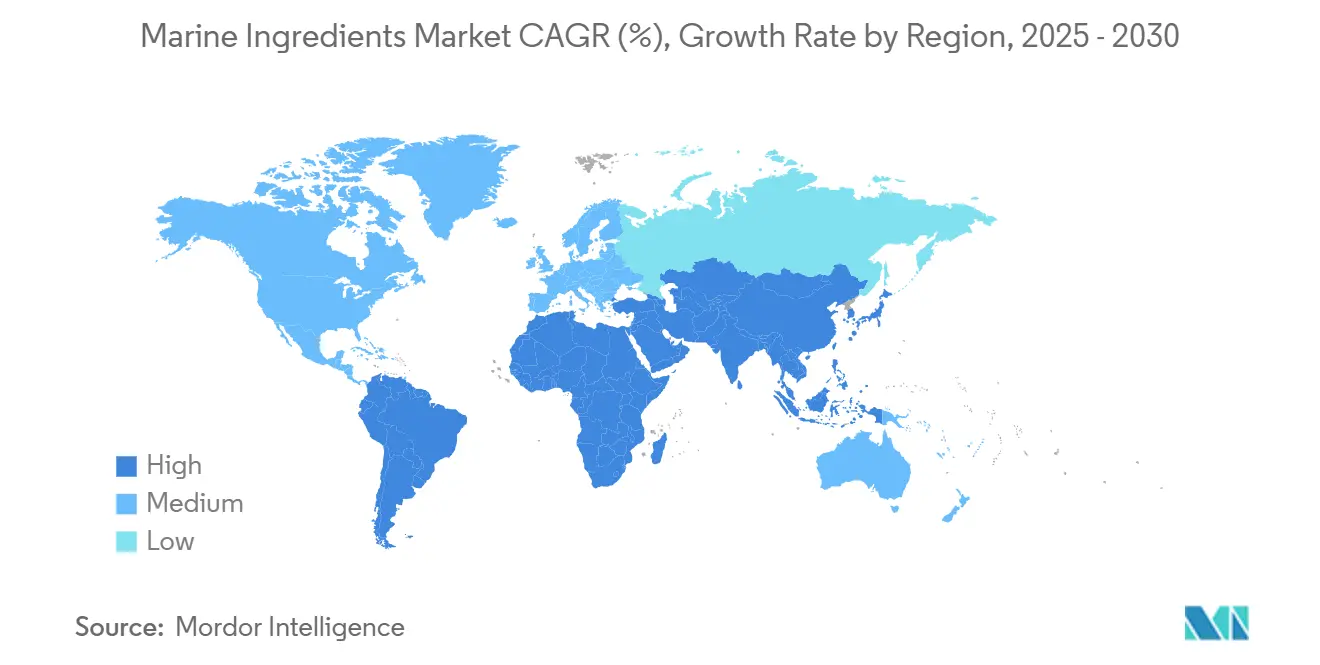

- 地域別では、アジア太平洋が2024年の海洋成分市場の45.38%を占め、中東・アフリカ地域が2030年にかけてCAGR6.92%で最も強い成長を記録しました。

世界の海洋成分市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養殖飼料需要の急増 | +1.8% | アジア太平洋および新興中東・アフリカ市場に集中したグローバル規模 | 長期(4年以上) |

| オメガ3サプリメントに対する消費者意識の高まり | +1.2% | 北米・EUが主要市場、アジア太平洋都市部へ拡大中 | 中期(2~4年) |

| 大規模藻類培養能力の拡大 | +0.9% | 欧州・北米での早期商業展開を伴うグローバル規模 | 長期(4年以上) |

| 飼料変換効率に向けた規制上の推進 | +0.7% | EUおよび北米が主導し、輸出志向のアジア太平洋生産者へ波及 | 中期(2~4年) |

| 副産物の精密発酵による高付加価値化 | +0.5% | 北米・EUのイノベーションハブから世界市場へ拡大 | 長期(4年以上) |

| 酵素加水分解による高付加価値ペプチドの解放 | +0.4% | R&Dが先進国市場に集中したグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

養殖飼料需要の急増

世界の養殖生産量は増加を記録しており[1]「世界の養殖業が急増し、2024年国連FAO SOFIA報告書によると生産量が天然漁業を上回る」、2024年6月、https://www.seafoodsource.com/news/supply-trade/global-aquaculture-surging-with-production-surpassing-wild-catch-fisheries-2024-un-fao-sofia-report-finds、飼料変換率と魚の健康状態を最適化する高品質な海洋成分への前例のない需要を生み出しています。この分野の拡大は、特に養殖業が従来の畜産に代わる手頃な動物性タンパク質を提供する新興経済国において、タンパク質消費パターンの変化を反映しています。飼料は養殖生産コストの50%以上を占めており[2]国連食糧農業機関。「エルニーニョが海洋漁業と養殖業に与える影響」2021年11月12日。https://openknowledge.fao.org/server/api/core/bitstreams/66538eba-9c85-4504-8438-c1cf0a0a3903/content/sofia/2024/impacts-marine-fisheries-aquaculture.html、経済的持続可能性を維持するために成分効率と栄養密度への注目が高まっています。先進的な海洋成分により、生産者は成長パフォーマンスを維持しながらフィッシュミールへの依存度を低減でき、コスト圧力と持続可能性への懸念の両方に対処できます。精密栄養アプローチの統合により、配合業者は種固有の要件に合わせて成分の組み合わせを最適化し、経済的収益と環境成果の両方を向上させることができます。

オメガ3サプリメントに対する消費者意識の高まり

2024年、オメガ3の健康上の利点に対する消費者意識が高まり、栄養補助食品への需要が急増しており、EPA・DHAオメガ3の世界機関は供給上の課題があるにもかかわらず前年比での数量増加を指摘しています。臨床研究はオメガ3の心血管、認知、抗炎症効果を検証しただけでなく、従来のフィッシュオイルカプセルから機能性食品、飲料、医薬品へとその用途を広げています。主要市場での健康強調表示に対する規制当局の承認がオメガ3サプリメントの正当性を高めています。一方、菜食主義者やビーガン人口の増加が藻類由来オメガ3代替品への需要を促進しています。高濃度EPA/DHA製品はプレミアム価格を維持しており、標準化された生物学的利用能の高い配合を提供できる海洋成分サプライヤーに有利な機会をもたらしています。先進地域が市場飽和に達するにつれ、可処分所得の増加によりプレミアム健康製品が好まれるアジア太平洋および中南米市場への顕著なシフトが見られます。

大規模藻類培養能力の拡大

技術的ブレークスルーの増加により、DSM-Firmenichのような企業は微細藻類から海洋同等のオメガ3オイルを生産し、従来のフィッシュオイルに匹敵するEPA/DHA比率を達成しています。光バイオリアクターの革新と最適化された発酵プロセスにより、生産コストが大幅に削減されただけでなく、安定した収量も確保されています。その結果、藻類オイルは現在、持続可能性がプレミアム価格を生み出すことが多いプレミアム市場において、経済的に従来のフィッシュオイル用途と同等の水準に達しています。Corbionの野心的な藻類ロードマップは、藻類生産のスケーラビリティに対する業界の信頼を裏付けています。多くの培養施設は現在、再生可能エネルギーと廃棄物流基質を活用し、持続可能性の実績を強化しています。この動きは環境意識の高い消費者と進化する規制の枠組みの両方に響いています。さらに、この技術の適応性により、消費地の近くで生産が可能となり、輸送コストを削減し、サプライチェーンリスクを軽減できます。これは従来の海洋漁獲に対する大きな優位性です。

飼料変換効率に向けた規制上の推進

栄養利用を最適化し環境への影響を軽減する高効率海洋成分は、水産養殖管理協議会(ASC)の飼料認証要件により、より急速に採用されています。BioMarは英国で初めてASC飼料認証を取得し[3]BioMar。「BioMarが英国初のASC飼料認証を取得」2024年10月22日。https://www.biomar.com/insights/insights-hub/biomar-achieves-uks-first-asc-feed-certification、進化する持続可能性基準に対する業界の取り組みを示しています。規制の枠組みが養殖ライセンスを飼料効率指標に結びつけるようになるにつれ、先進的な海洋成分を活用して飼料変換率を向上させる生産者が競争上の優位性を獲得します。持続可能な養殖を推進する欧州連合のブルーグロース戦略は、海洋資源への依存を軽減する革新的な飼料配合への投資を促進しています。認証制度は準拠した生産者に市場アクセスプレミアムを与える一方で、たとえ初期コストが高くても高性能な海洋成分の採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料供給の不安定性(例:エルニーニョ現象) | -1.1% | ペルー依存のサプライチェーンへの主要な影響を伴うグローバル規模 | 短期(2年以内) |

| より厳格な持続可能性認証と漁獲割当 | -0.8% | EUおよび北米で最も厳格な執行が行われるグローバル規模 | 中期(2~4年) |

| 単細胞タンパク質代替品との競合 | -0.6% | 当初は先進国市場、その後グローバルに拡大 | 長期(4年以上) |

| 重金属・マイクロプラスチック汚染への懸念 | -0.4% | 先進国市場での監視強化を伴うグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料供給の不安定性

世界のオメガ3原材料の70%以上を供給するペルーのカタクチイワシ漁業は、エルニーニョ気候現象によって頻繁に混乱しています。これらの混乱は、深刻なエピソード時に漁獲量を50~80%減少させる可能性があります。2023年のエルニーニョ現象は魚の個体群に顕著な影響を与え、漁期の短縮と世界のサプライチェーン全体に波及した原材料価格の急騰をもたらしました。このような気候変動は、加工業者や配合業者に在庫管理上の課題をもたらします。その結果、企業はより大きな安全在庫を維持するか、代替調達戦略を模索することを余儀なくされています。オメガ3生産が単一の地理的地域に集中していることは、気候変動によるエルニーニョ現象の頻度と強度の増加とともに、供給リスクを高めています。重大な気候的混乱の後、回復には2~3年かかる可能性があり、長期的な市場の不安定性をもたらします。この不安定性は、海洋成分バリューチェーン全体の価格安定性と長期供給契約に影響を与えます。

より厳格な持続可能性認証と漁獲割当

Marin Trustのような組織は海洋成分の認証要件を厳格化し、厳密なトレーサビリティと持続可能性基準を導入しています。これらの高まる基準はコンプライアンスコストを押し上げ、業務を複雑化しています。水生生物研究所の2024年ベンチマーク評価は、養殖認証制度が変動状態にあり、調達・加工慣行の継続的な調整が必要であることを強調しています。主要地域では漁獲割当の削減が原材料の入手可能性を制限しています。同時に、認証プレミアムが成分コストを押し上げるにつれ、サプライチェーン全体のマージンが圧迫されています。小規模生産者はより重い認証負担に苦しんでおり、この課題は市場統合への道を開き、大規模な垂直統合事業者に有利に働く可能性があります。複数の競合する認証制度の台頭は、市場を断片化させるだけでなく、消費者の理解を混乱させています。一方、主要市場間での規制調和の取り組みはまだ進行中です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:藻類イノベーションに挑戦されるフィッシュオイルの優位性

2024年、フィッシュオイルは確立されたサプライチェーン、コスト優位性、および多様な用途にわたる実証済みの有効性に支えられ、36.48%という圧倒的な市場シェアを確保しています。このセグメントはペルーのカタクチイワシ漁業の回復から恩恵を受けており、2024年の漁獲量は好ましい海洋学的条件により480万メートルトンを超えています。規模の経済から恩恵を受ける従来のフィッシュオイル加工は、コスト感応度が重要な養殖飼料などのバルク用途において特に競争力のある価格を提供しています。世界的に認められたフィッシュオイルの規制上の地位は、代替原料が直面する承認上のハードルを回避しています。オメガ3の健康上の利点を支持する広範な臨床研究と相まって、消費者と業界関係者の間で揺るぎない信頼を育んでいます。養殖における基礎的な役割から栄養補助食品におけるプレミアムポジショニングまで、フィッシュオイルの精製プロセスにより特定の需要を満たすためにEPA/DHA比率を調整することができます。

藻類DHA/EPAオイルは急速な上昇軌道にあり、2030年にかけてCAGR10.80%が予測されています。この急増は持続可能性への推進と技術的進歩によって促進されており、大規模生産への道を開いています。特に、DSM-Firmenichのような企業は、従来のフィッシュオイルのEPA/DHA比率を再現する藻類製品を開発することで、重要な市場参入障壁を克服し、格差を埋めています。光バイオリアクターの革新と最適化された発酵プロセスにより、生産コストが削減され、収量の一貫性が向上しています。その結果、藻類オイルは持続可能性がプレミアム価格を生み出すことが多いプレミアム市場で確固たる地位を築いています。このセグメントは、動物由来成分を含まない海洋同等の栄養素を求める菜食主義者やビーガン消費者の増加によってさらに後押しされています。主要市場での新規食品としての規制承認は、このセグメントの商業的可能性をさらに裏付けています。2028年までに2億ユーロの売上を目指すCorbionの野心的な藻類ロードマップは、スケーラブルな藻類生産に対する業界の信頼を示しています。特に、培養施設は再生可能エネルギーをますます活用し、持続可能性の実績を強化しています。

原料源別:魚への依存が微細藻類イノベーションを促進

2024年、魚の原料源は海洋成分市場の64.39%という支配的なシェアを占め、確立された加工インフラ、強固なサプライチェーンの結びつき、およびコモディティ用途におけるコスト効率を活かしています。このセグメントは、オメガ3原材料の主要供給源であるペルーのカタクチイワシ漁業から、コラーゲン、タンパク質加水分解物、および特殊な生理活性化合物に加工される各種魚類・甲殻類の加工副産物まで、幅広い種を網羅しています。従来の魚の調達は先進的な抽出・精製技術を活用し、収量を最大化し廃棄物を最小化しています。垂直統合戦略により、加工業者は単一の原材料投入から複数の製品ストリームの価値を引き出すことができます。EPA・DHAオメガ3の世界機関は、定期的な混乱があるにもかかわらず、サプライチェーンにおける魚由来成分の回復力を強調しており、この安定性を気候関連の変動に対抗する効果的な在庫管理と多様化された調達戦略に帰しています。酵素加水分解や超臨界抽出などの加工技術の革新により、これまで見過ごされていた魚の副産物から高付加価値化合物が解放され、資源利用と経済的収益が向上しています。

微細藻類は2030年にかけてCAGR9.40%が予測されており、最も急成長している原料源セグメントとして台頭しています。この成長は、季節的または気候的変化の影響を受けない安定した通年生産を可能にする技術的進歩によって促進されています。商業規模では、微細藻類の培養は制御された環境で繁栄し、成長条件、栄養素の混合、収穫タイミングを微調整しています。このアプローチは目標化合物の濃度を高め、製品の一貫性を確保します。微細藻類の際立った優位性の一つは地理的柔軟性であり、消費地の近くでの生産を可能にし、輸送コストを削減し、サプライチェーンリスクを軽減します。これとは対照的に、従来の海洋漁獲は特定の海洋地域に限定されることが多いです。研究によると、微細藻類はオメガ3脂肪酸、タンパク質、生理活性化合物の生産において従来の海洋原料源に匹敵できることが示されています。さらに、海洋漁獲材料に関連する汚染リスクを回避します。最先端の発酵技術はこの優位性をさらに高め、優れた純度と効力を持つ特定化合物の精密生産を可能にします。この能力は、標準化された成分を求める医薬品・ニュートラシューティカル分野の需要と完全に一致しており、従来の海洋原料源では達成が難しい一貫性を提供します。

用途別:栄養補助食品の成長を伴う養殖飼料のリーダーシップ

2024年、養殖飼料用途は47.74%のシェアで市場を支配しており、世界的な養殖生産の急増と経済的持続可能性のための飼料効率最適化への注力によって促進されています。食料生産において最も急成長しているセクターとして、養殖の世界生産量は2024年に9,040万トンに達し、アジアがこの量の84%を占めています。海洋成分は飼料変換率を向上させ、魚の健康を強化し、製品品質を高めます。飼料が養殖生産コストの60~70%を占めることを考えると、成分効率への注目が高まっています。先進的な海洋成分により、生産者は成長を損なうことなくフィッシュミールへの依存を低減でき、天然漁獲量が安定する中で経済的圧力と持続可能性の問題に対処できます。精密栄養により、配合業者は種の需要に合わせて成分の組み合わせを調整し、より厳格な持続可能性認証を遵守しながら財務的収益と環境上の利点を高めることができます。

栄養補助食品は2030年にかけてCAGR8.60%で最も急成長しているセグメントです。この成長はオメガ3の健康上の利点に対する消費者意識の高まりと、フィッシュオイルカプセルを超えた用途の拡大から生じています。2024年、EPA・DHAオメガ3の世界機関は前年比1.4%の数量増加を指摘しており、供給上の課題にもかかわらず堅調な需要を示しています。オメガ3の心血管、認知、抗炎症効果を検証する臨床研究により、機能性食品、飲料、医薬品への用途が拡大しています。主要市場での健康強調表示に対する規制承認がサプリメントの正当性を高めています。高濃度EPA/DHA製品はプレミアム価格を維持しており、医薬品グレードの基準を満たす標準化された生物学的利用能の高い配合を提供するサプライヤーに機会をもたらしています。先進地域が成熟するにつれ、サプライヤーは可処分所得の増加によりプレミアム健康製品が好まれるアジア太平洋および中南米へと拡大しています。一方、菜食主義者やビーガン人口の増加が、同様の栄養上の利点を提供する藻類由来代替品への需要を促進しています。

地域分析

2024年、アジア太平洋は強固な養殖インフラと原材料への容易なアクセスを活かし、45.38%という支配的な市場シェアを占めています。世界の養殖における中国の優位性は、世界の養殖魚の60%以上を生産することで、その支配力を示すだけでなく、海洋成分への需要の高まりを促進しています。これを補完するように、インドの養殖業はエビ飼料投入物への関税引き下げなどの政府措置に支えられて上昇しています。東南アジアでは、ベトナム、インドネシア、タイなどの国々が好ましい気候と支持的な政府政策に後押しされた養殖業の急増を目撃しており、海洋成分消費量の増加につながっています。

一方、中東・アフリカは2030年にかけてCAGR6.92%という注目すべき最速成長率を誇る注目地域です。中東・アフリカでは、野心的な養殖イニシアチブが急速な成長を促進しています。特に、サウジアラビアは40億米ドルの投資プログラムを展開し、Cargillのような世界的な飼料大手の支援を受けて2030年までに年間60万メートルトンという印象的な生産量を目指しています。サブサハラアフリカの養殖業は拡大していますが、飼料へのアクセス問題に苦しんでいます。しかし、インフラが成熟し地域の飼料生産が拡大するにつれ、この地域の大きな成長の可能性が明らかになっています。

大西洋を挟んで、欧州は海洋成分用途における持続可能性を推進しています。BioMarのような企業が最前線に立ち、英国初のASC飼料認証を取得し、海洋資源への依存を軽減する先駆的な飼料配合を開発しています。一方、北米はプレミアム用途である栄養補助食品や機能性食品に注力しています。ここでは、持続可能で追跡可能な成分にプレミアムを支払う消費者の意欲が市場成長を促進しています。この地域はまた、藻類培養と精密発酵における技術的進歩の恩恵を受けており、企業が従来の魚由来成分の代替品を開発しています。

競合状況

海洋成分市場では、従来の魚類加工業者、バイオテクノロジーイノベーター、垂直統合型養殖企業が断片化した競争を繰り広げていますが、市場は中程度の集中の兆しを見せています。American Industrial Partnersのような市場リーダーは、Aker BioMarineの飼料成分部門を5億9,000万米ドルで買収したことに見られるように、統合に向けたトレンドを体現しています。競争上の差別化は、従来のコスト競争よりも持続可能性の実績、技術革新、サプライチェーンの回復力に左右されます。

三つの異なる競争戦略が浮かび上がっています。従来の加工業者は運営効率と規模を重視し、バイオテクノロジー企業は代替生産方法を先駆け、統合型プレイヤーはバリューチェーンの複数段階を監督しています。海洋由来医薬品、化粧品成分、農業用バイオスティミュラントなどの特殊用途への関心が高まっています。これらの分野は、技術的専門知識と規制上のハードルを伴い、ホワイトスペースの機会を提供しています。

新規参入者は「新興ディスラプター」と呼ばれ、精密発酵と合成生物学を活用して海洋同等の化合物を開発し、従来の漁獲の限界を回避しています。これに対応して、既存プレイヤーは戦略的パートナーシップを形成し技術を取得しています。イノベーション競争は、特に藻類培養と生理活性化合物抽出における特許出願の急増によって強調されており、新規生産方法と配合における知的財産保護に対する業界の追求を示しています。

海洋成分産業のリーダー企業

Omega Protein Corporation

TASA

Corpesca S.A.

Aker BioMarine

Austevoll Seafood

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thai Unionはタイに年間生産能力200トンの新しい海洋コラーゲン加工工場に3,000万米ドルを投資し、化粧品・ニュートラシューティカル用途向けのマグロ皮の活用に注力し、魚の副産物高付加価値化の商業的実現可能性を示しました。

- 2025年4月:Marine Biologicsは機能性食品成分用途における化学組成の変動性の課題に対処するためにAI搭載の海藻加工技術を立ち上げ、一貫性を向上させました。

- 2024年7月:American Industrial Partnersは世界最大のクリル漁獲業者であるAker BioMarineの飼料成分部門の5億9,000万米ドルの買収を完了し、養殖市場の成長と持続可能性イニシアチブの強化のために海洋専門知識を活用することを目指しています。

世界の海洋成分市場レポートの範囲

| フィッシュミール |

| フィッシュオイル |

| クリルオイル |

| 藻類DHA/EPAオイル |

| 海洋コラーゲン |

| タンパク質加水分解物とペプチド |

| アスタキサンチンおよびその他の海洋カロテノイド |

| その他 |

| 魚 |

| クリル |

| イカ |

| 海藻 |

| 微細藻類 |

| その他 |

| 養殖飼料 |

| 動物栄養・ペットフード |

| 栄養補助食品 |

| 機能性食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 肥料・農業用バイオスティミュラント |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イスラエル | |

| トルコ | |

| 中東・アフリカその他 |

| 成分タイプ別 | フィッシュミール | |

| フィッシュオイル | ||

| クリルオイル | ||

| 藻類DHA/EPAオイル | ||

| 海洋コラーゲン | ||

| タンパク質加水分解物とペプチド | ||

| アスタキサンチンおよびその他の海洋カロテノイド | ||

| その他 | ||

| 原料源別 | 魚 | |

| クリル | ||

| イカ | ||

| 海藻 | ||

| 微細藻類 | ||

| その他 | ||

| 用途別 | 養殖飼料 | |

| 動物栄養・ペットフード | ||

| 栄養補助食品 | ||

| 機能性食品・飲料 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 肥料・農業用バイオスティミュラント | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イスラエル | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海洋成分市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

海洋成分市場は2025年に140億3,800万米ドルと評価されており、2030年までに191億1,000万米ドルに達すると予測され、CAGR5.86%を記録しています。

海洋由来飼料成分の世界的な需要をリードしている地域はどこですか?

アジア太平洋が世界需要の45.38%を占めており、中国の大規模な養殖飼料セクターとインドおよび東南アジアでの生産拡大に支えられています。

なぜ藻類オメガ3製品はサプリメントブランドの間で支持を得ているのですか?

大規模な光バイオリアクターと発酵技術のブレークスルーにより、フィッシュオイルのEPA/DHA比率に匹敵しながら生産コストが削減され、ビーガン向けで追跡可能な代替品が提供されています。

養殖飼料における購買決定を形成している認証トレンドは何ですか?

ASC飼料基準とMarin Trustのトレーサビリティ基準は、検証済みの持続可能性と高い栄養効率を持つ飼料配合を評価し、サプライチェーン全体での再配合を促進しています。

最終更新日: