海産物エキス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

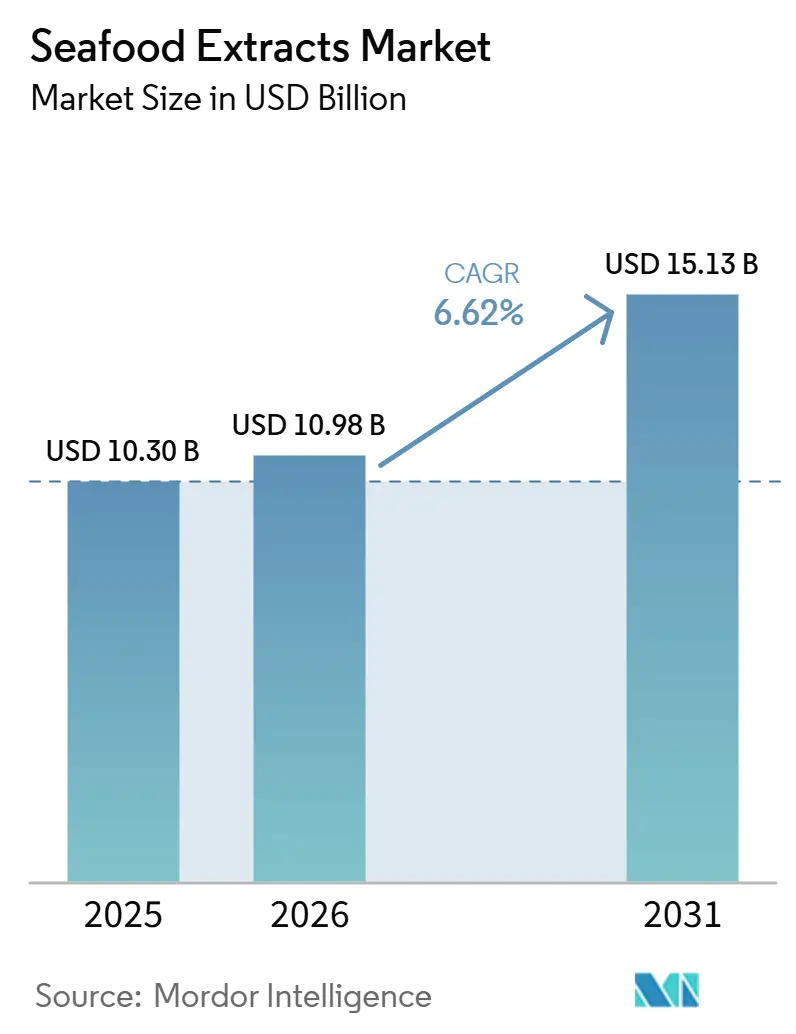

| 市場規模 (2026) | 10.98 十億米ドル |

| 市場規模 (2031) | 15.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

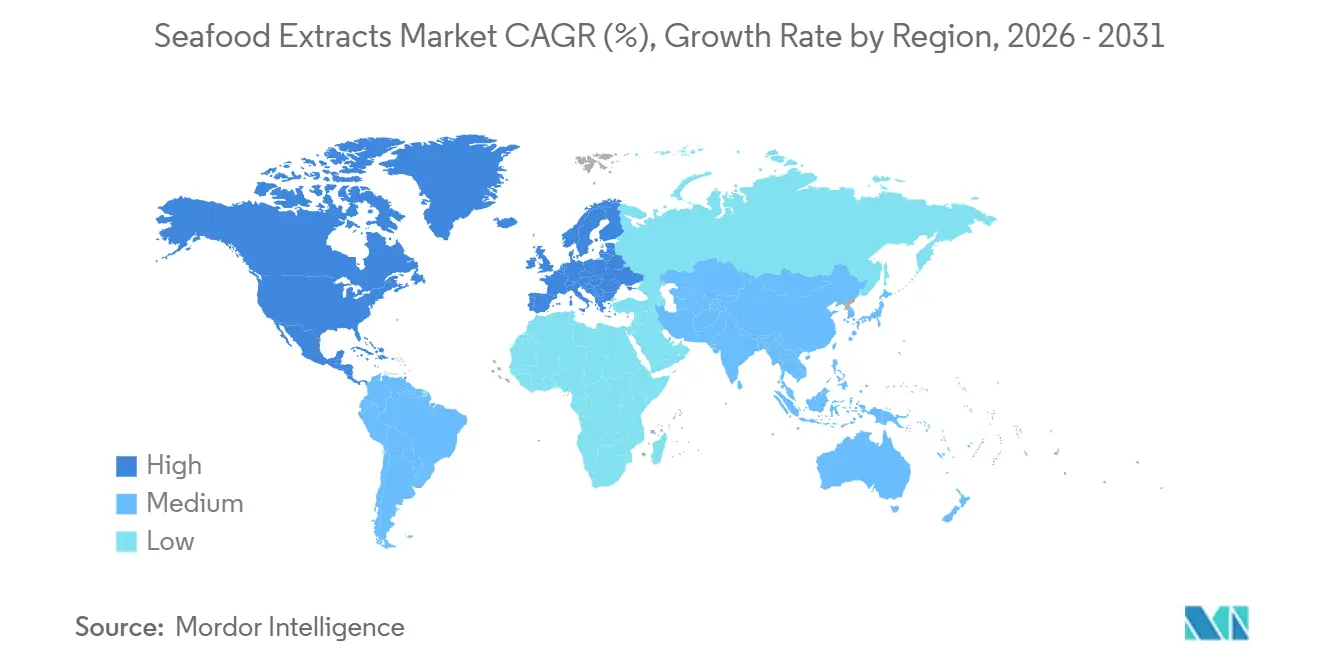

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海産物エキス市場分析

海産物エキス市場規模は、2025年に103億米ドル、2026年に109億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.62%で成長し、2031年までに151億3,000万米ドルに達する見込みです。海洋由来バイオアクティブの広範な採用、厳格なクリーンラベル志向、スケーラブルな養殖システム、超臨界CO₂および深共晶溶媒抽出技術の継続的な進歩が長期的な拡大を支えています。認知度の高い原材料に対する消費者の信頼が合成添加物からの転換を加速させる一方、規制当局は持続可能性とトレーサビリティを認証できるサプライヤーに有利な品質基準を引き上げています。例えば、国際食品情報評議会によると、2025年に米国の回答者の約13%が「クリーンイーティング」を好むと回答しています[1]出典:国際食品情報評議会、「2025年食品と健康調査」、www.ific.org。確立された加工業者による垂直統合は原材料の安定供給を確保し、副産物の循環経済的な価値化を可能にします。同時に、バイオテクノロジー参入企業が開発サイクルを短縮し、食品、ニュートラシューティカル、化粧品、飼料用途全体でイノベーションが激化しています。

主要レポートのポイント

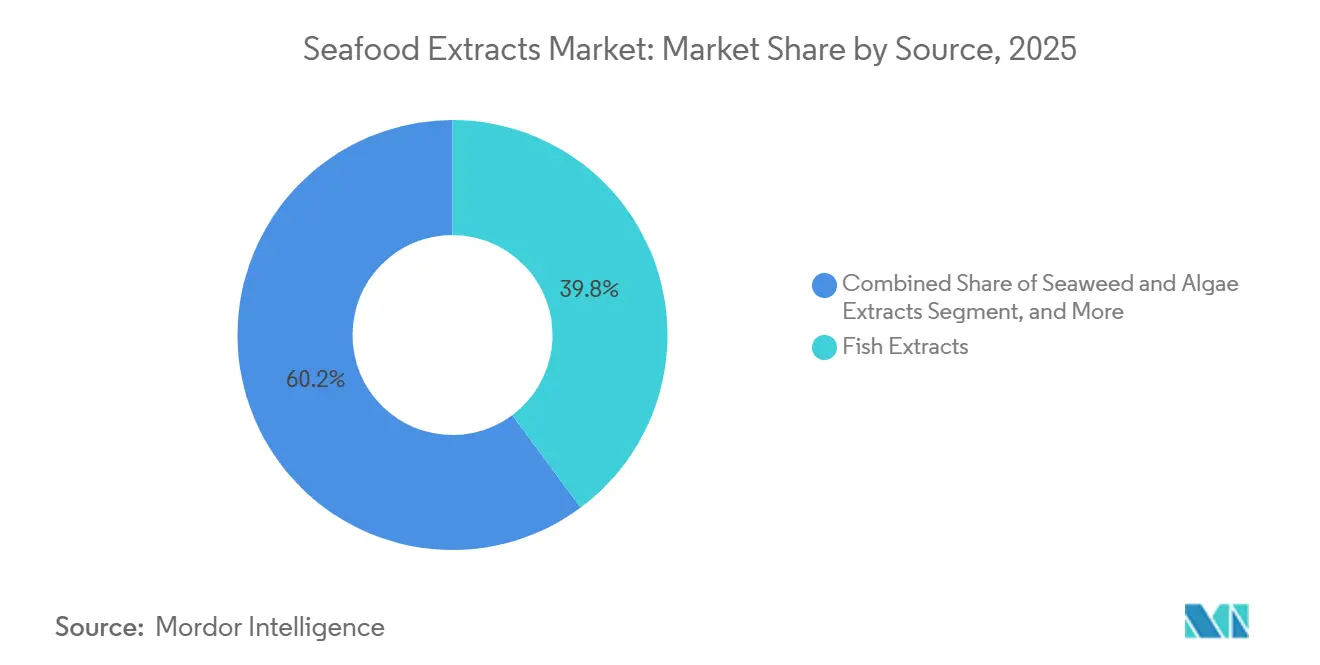

- 原料別では、魚由来製品が2025年の海産物エキス市場シェアの39.82%をリードし、海藻・藻類エキスは2031年に向けてCAGR 7.05%で拡大すると予測されており、原料の中で最も高い成長率となっています。

- 形態別では、液体製品が2025年の販売量の62.98%を占め、粉末形態は2031年にかけてCAGR 6.84%で成長すると予測されています。

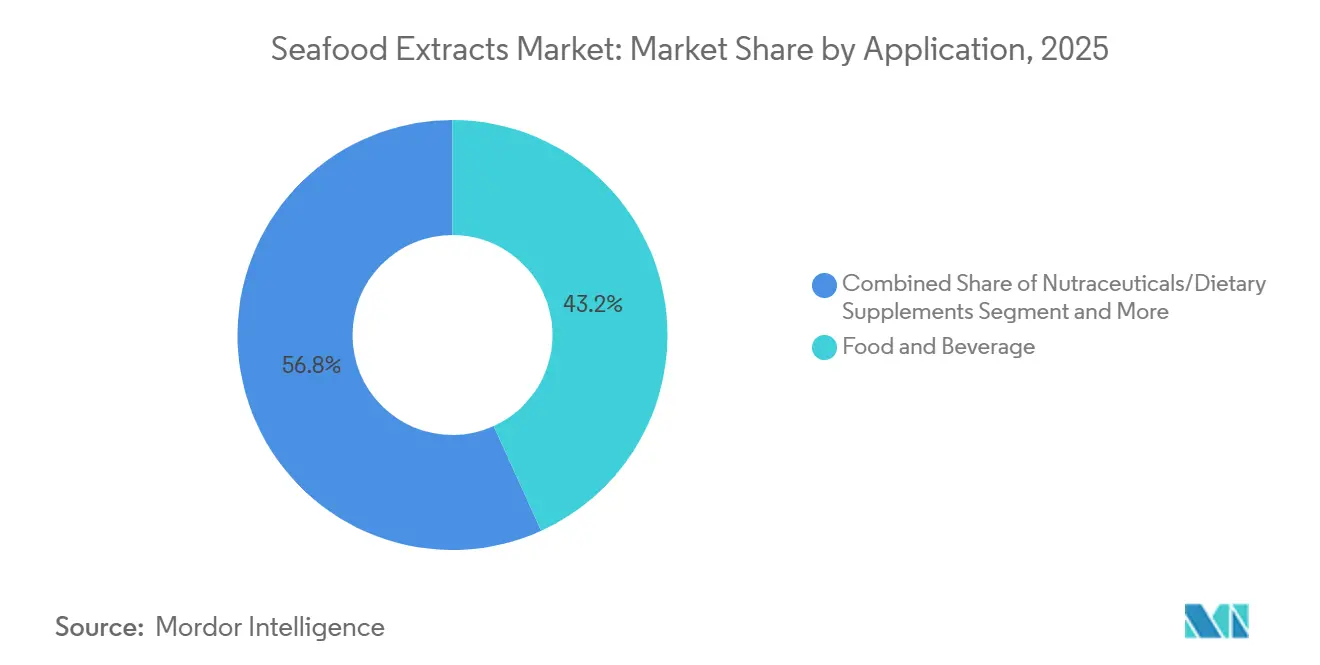

- 用途別では、食品・飲料が2025年の売上の43.22%を占め、ニュートラシューティカルは2031年に向けてCAGR 7.56%で成長しており、他のすべての用途を上回っています。

- 地域別では、北米が2025年の売上の32.33%を占め、アジア太平洋は2026年から2031年にかけて地域別で最高のCAGR 8.19%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海産物エキス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然・クリーンラベル原材料への需要増加 | +1.3% | 北米と欧州で最も強い牽引力を持つグローバル | 中期(2~4年) |

| MSCなどの持続可能な調達認証が環境意識の高い購買者を引き付ける | +0.9% | 北米、欧州、オーストラリアが主導するグローバル | 長期(4年以上) |

| サプリメントや機能性食品向けのオメガ3脂肪酸、ペプチド、抗酸化物質による健康効果 | +1.5% | アジア太平洋と北米で最も急速に普及するグローバル | 短期(2年以内) |

| コラーゲン増強・アンチエイジングスキンケア処方における化粧品への展開 | +0.8% | アジア太平洋が中核、北米と欧州への波及 | 中期(2~4年) |

| 抽出方法における技術的進歩 | +0.7% | 欧州と北米にR&Dハブを持つグローバル | 長期(4年以上) |

| 本格的な海産物の味を必要とする即食食品・利便性食品の成長 | +1.0% | アジア太平洋と北米、中東で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベル原材料への需要増加

英国、米国、オーストラリアの小売業者は現在、冷蔵・常温の海産物の90%以上を海洋管理協議会(MSC)のシールのもとで販売しており、持続可能で透明性のある原材料調達に対する強い消費者需要を反映しています。この転換は、海産物市場における環境責任とトレーサビリティへの関心の高まりと一致しています。食品メーカーは、合成風味増強剤の天然代替品として海洋エキスの採用を増やしています。これらのエキスは、望ましいうま味を提供するだけでなく、フロントオブパックラベリング要件にも準拠しており、健康志向の消費者のニーズに応えています。2024年、タイは83万3,000トンの缶詰海産物を輸出し、前年比19.7%という大幅な増加を記録しました。この成長は、特に欧州のプライベートブランドを中心に、完全天然処方への需要増加によって牽引されています[2]出典:タイ冷凍食品協会、「タイ冷凍海産物輸出2024年」、thai-frozen.or 。欧州食品安全機関(EFSA)の2025年ガイドラインは加工助剤の開示を義務付けており、化学溶媒に代わる酵素ベースの清澄化方法の採用をさらに加速させています。この規制上の推進力は、製品の透明性と安全基準の向上につながると期待されています。

MSCなどの持続可能な調達認証が環境意識の高い購買者を引き付ける

認証スキームはプレミアムクラスのエキスサプライヤーにとって不可欠なものとなっています。MSC認証漁業は現在、世界の天然漁獲量の18%以上を占めています。これらの漁業から調達するブランドは、非認証品と比較して北米と欧州での小売販売速度が12~15%高いと報告しています。Cargill Aqua Nutritionは2025年インパクトレポートにおいて、海洋原材料の90.5%がMSC認証漁業または漁業改善プロジェクトに由来することを開示しました。さらに、同社のノルウェーの工場は2024年に100%再生可能エネルギーでの操業を達成し、小規模事業者が追随するのが難しいベンチマークを設定しました。国際フィッシュミール・魚油機構によると、アジアは世界のフィッシュミールと魚油の30~35%を供給していますが、第三者による持続可能性ラベルを持つのはごく一部に過ぎません。これにより、認証済みのペルー産アンチョビとノルウェー産ニシンが未認証の東南アジア産品に対して1トンあたり200~300米ドルのプレミアムを獲得する二極化した市場が生まれています。規制監視は強化されています。2024年、米国の海産物輸入監視プログラムは対象魚種を拡大し、欧州連合の森林破壊防止製品に関するデューデリジェンス規制が海洋サプライチェーンへの精査を促進しています。2028年までに、トレーサビリティは差別化要因ではなく標準要件となることが予想されます。

サプリメントや機能性食品向けのオメガ3脂肪酸、ペプチド、抗酸化物質による健康効果

海洋由来バイオアクティブは、臨床的検証に後押しされてニュートラシューティカル分野での注目を集めています。EPA・DHAオメガ3国際機構は、オメガ3サプリメント販売の年間5%成長を報告しており、長鎖多価不飽和脂肪酸の認知・心血管への効果が認識されるにつれ、ペットフードと乳児用調製粉乳分野が先行しています。2026年3月、MVS Pharmaは欧州でMVS Omega-3カプセルを発売し、再エステル化トリグリセリド形態でEPA 758ミリグラムとDHA 362ミリグラムを提供しています。この処方はエチルエステル型と比較して92%以上の純度と優れた生物学的利用能を達成しています。魚コラーゲンペプチドは美容業界でも注目を集めています。NOW FoodsのAquatic Beauty+カプセルは、ティラピア由来のMoriKol海洋コラーゲントリペプチドを1グラム含有し、6週間後に皮膚水分量が3倍増加し、12週目までに弾力性が6倍改善するという臨床結果を報告しています。2025年6月、米国食品医薬品局はOMTRYGを承認しました。これは魚由来の処方箋用オメガ3エチルエステルで、各カプセルにEPA約465ミリグラムとDHA約375ミリグラムを含む少なくとも900ミリグラムを含有しており、市販ブランドが目標とする治療的投与量の閾値を検証しています。2025年11月、中国の研究チームは、魚コラーゲンとプロバイオティクスの組み合わせが腸管バリア機能と全身の抗酸化能を高めることを明らかにし、アジア太平洋地域全体で複合成分サプリメントの発売を促進しています。

コラーゲン増強・アンチエイジングスキンケア処方における化粧品への展開

高級スキンケアブランドは、I型コラーゲンの人体真皮との構造的類似性と低い免疫原性を理由に、牛・豚由来ではなく海洋コラーゲンの採用を増やしています。Thai Union Groupはタイの海洋コラーゲン施設に3,000万米ドルを投資し、2025年から稼働しており、以前は廃棄されていた副産物であるマグロの皮からThalaColブランドで年間1,500トンを生産しています。The Collagen Co USAは、オーストラリアの天然漁獲魚のウロコを原料とした海洋コラーゲンパウダーを発売し、最適な経皮吸収のために分子量2キロダルトン未満で1回分あたり10,000ミリグラムを提供しています。Youth's CollaGEM ナノコラーゲンはティラピアのウロコ由来で、約417ダルトンという超低分子量を特徴とし、より速い全身分布を実現するプレミアム美容サプリメントに最適です。Natural Factorsは、タラ、ハドック、スケトウダラなどの天然漁獲魚由来のCollactive海洋コラーゲンを使用したTotal Body Marine Collagenを発売し、関節と皮膚の健康をサポートするために1回分あたりコラーゲン1,880ミリグラムとエラスチン120ミリグラムを提供しています。化粧品セグメントの全体CAGRへの0.8%の寄与は、より小さな収益基盤を反映していますが、急速な成長を示しています。2025年の皮膚科学的研究では、経口海洋コラーゲン補給が12週間で真皮コラーゲン密度を7~12%増加させることが示されており、ブランドの有効性の主張を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 環境上の懸念と持続可能性 | -0.8% | 欧州と北米でより厳格 | 長期(4年以上) |

| 合成品・代替品との競合 | -1.1% | 世界中のコスト重視市場 | 中期(2~4年) |

| 高い運営・生産コスト | -0.9% | インフラが限られた地域 | 短期(2年以内) |

| 厳格な規制・安全基準 | -0.7% | 成熟した規制を持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

合成品・代替原材料との競合

2024年、F3(フューチャー・オブ・フィッシュ・フィード)チャレンジは、微細藻類と酵母発酵を使用してオキアミ代替原材料を開発するスタートアップを奨励し、複数の企業が天然オキアミ油の10%以内のオメガ3プロファイルを達成しました。マイコプロテインと精密発酵プラットフォームは多額のベンチャーキャピタルを集め、複数のスタートアップが2025年にヘムタンパク質と長鎖脂肪酸の生産拡大のためのシリーズB資金調達を確保しました。これらのイノベーションは、海洋原料なしに魚エキスのうま味と食感を再現しています。ビーガンおよびフレキシタリアン消費者をターゲットとするブランドはこれらの代替品をますます好んでおり、そのような消費者は2025年の米国サプリメント購買者の23%を占め、2023年の18%から増加しています。化学合成または微生物発酵によって生産される合成アスタキサンチンとベータカロテンは、天然海洋由来品と比較して1キログラムあたり30~40%安価であり、規模や垂直統合を欠くエキスサプライヤーの利益率を圧迫しています。この抑制要因のCAGRへの-0.6%の影響は、コスト重視の用途における直接的な代替と、発酵由来オメガ3油の規制承認が海洋エキスの価値提案を混乱させる戦略的リスクを反映しています。

厳格な規制遵守と食品安全基準

2024年度、米国食品医薬品局(FDA)は未申告アレルゲンや動物用医薬品残留物などの問題を理由に1,234件の海産物輸入を拒否しました。これを受けて、エキス生産者はリアルタイムPCR検査とブロックチェーントレーサビリティを採用し、このような国境での拒否を回避しています。一方、欧州食品安全機関は2025年に海洋原材料における加工助剤の完全開示を義務付けました。この推進力により、サプライヤーは化学溶媒よりも酵素ベースの清澄化を好むようになり、クリーンラベルの地位を維持しています。2024年、日本の厚生労働省は海洋サプリメントの重金属に関するより厳格な基準を課しました。現在、鉛、カドミウム、水銀のバッチレベルの証明書が必要とされており、輸入業者のコンプライアンスコストが1キログラムあたり0.15~0.25米ドル増加しています。コーデックス・アリメンタリウス委員会は海洋バイオアクティブ原材料の統一基準に取り組んでおり、2027年に完成予定です。これらの基準は、現在国内免除の恩恵を受けている製品の処方変更を必要とします。しかし、東南アジアの多くの小規模エキス生産者は課題に直面しています。インライン金属検出器やHACCP認証システムへの資金が不足しており、多国籍バイヤーが監査疲れと責任リスクを軽減するためにサプライヤーリストを合理化するにつれて、市場アクセスを失うリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:海藻イノベーションにもかかわらず魚エキスがリード

2025年、魚エキスが市場をリードし、売上の39.82%を占めました。この成長は、フィッシュミール、魚油、コラーゲンペプチドの生産に不可欠なマグロ、アンチョビ、白身魚の副産物からの確立されたストリームによって牽引されました。2026年3月、Maruha Nichiro Corp.は次世代タンパク質ユニットを「Umios」にリブランドし、45の海洋由来製品を発表しました。これは、以前は低価値のレンダリングに使用されていた魚の骨格、頭部、皮膚からの価値最大化に対する業界の注力を強調しています。Thai Unionの3,000万米ドルの海洋コラーゲン施設は2025年から稼働し、年間生産能力1,500トンを誇り、高価値バイオアクティブセグメントでの利益率確保に向けた垂直統合を示しています。ペルーのアンチョビバイオマスは2025年に1,092万トンに達し、300万トンの漁獲割当がフィッシュミールとオメガ3濃縮物生産のための安定した原料を確保しています。チリの2024年の水揚げ量は53%急増し、改善された資源管理と好ましい海洋条件を反映して、2025年の割当は71万トンとなりました。

海藻・藻類エキスは2026年から2031年にかけてCAGR 7.05%で成長すると予測されており、天然漁獲割当を回避し一貫した品質を確保する沖合養殖によって牽引される全セグメント中最速の成長率です。バイオリファイナリー技術は、単一のコンブまたはスピルリナの収穫から複数の収益源を引き出します。食品強化用タンパク質単離物、ゲル化用カラギーナンとアガー、天然着色用フィコシアニン、動物飼料またはバイオ燃料用残留バイオマスなどが含まれます。2024年、中国のフィッシュミール輸入量は190万トンに達し、養殖業者がフィード費用を削減し持続可能性指標を改善するために海藻由来タンパク質でフィッシュミールを代替するにつれて、2025年の消費量は20%増加すると予想されています。国際フィッシュミール・魚油機構のアジアサミットのデータによると、アジアは世界のフィッシュミールと魚油の30~35%を供給しています。しかし、海藻養殖は特にインドネシア、フィリピン、韓国で天然魚の水揚げよりも速く拡大しており、政府補助金が沖合養殖の設備投資の40~60%をカバーしています。高いアスタキサンチンとタウリン含有量で評価される甲殻類と軟体動物のエキスは、エビとカニの副産物が医薬品・化粧品用途のキチンとキトサン生産にますます転用されるにつれて、供給制約に直面しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末イノベーションによって挑戦される液体の優位性

2025年、液体エキスは市場販売量の62.98%を占め、ブレンドのしやすさと素早い風味放出から即食スープ、ソース、マリネードで好まれています。タイの缶詰海産物輸出は2024年に19.7%急増し、83万3,000トン、38億米ドルに達しました。液体海産物エキスは、欧州と北米のスーパーマーケットのプライベートブランド製品の風味の基盤として重要な役割を果たしました。液体形態は養殖飼料用途でも主流であり、魚加水分解物がペレットに噴霧されて嗜好性と飼料転換率を高めています。養殖バリューチェーンにおける液体エキスの重要性を示すように、Cargill Aqua Nutritionは2024年に194万トンの養殖飼料を販売し、海洋原材料の90.5%をMSC認証漁業または漁業改善プロジェクトから調達しました。

2026年から2031年にかけて、粉末海産物エキスはCAGR 6.84%で成長すると予測されています。その成長は、優れた保存安定性、輸送コストの削減、ニュートラシューティカルにおけるカプセルおよびサシェ形態への適応性によって牽引されています。噴霧乾燥および凍結乾燥技術の進歩により、揮発性風味化合物とバイオアクティブペプチドが保存されるようになり、粉末エキスはコールドチェーン物流を回避しながら官能性能において液体形態に匹敵できるようになっています。MVS Pharmaは2026年3月にMVS Omega-3カプセルを発売し、再エステル化トリグリセリド形態でEPA 758ミリグラムとDHA 362ミリグラムを92%以上の純度で提供しています。このカプセル化方法はオメガ3を酸化から保護し、室温での賞味期限を24ヶ月に延長します。The Collagen Co USAは、オーストラリアの天然漁獲魚のウロコ由来の海洋コラーゲンパウダーを提供しており、最適な経皮吸収のために分子量2キロダルトン未満で1回分あたり10,000ミリグラムを提供しています。消費者がスムージーや飲料に混ぜるための単一成分パウダーを好むビューティーフロムウィズイン市場をターゲットにしています。粉末形態は、水分管理がケーキングと微生物増殖を防ぐドライシーズニングブレンドやインスタントラーメンの風味パケット、および液体量を増やさずに濃縮海洋タンパク質で嗜好性を高めることができるペットフードトッパーでも普及しています。

用途別:食品の優位性を超えてニュートラシューティカルが成長を牽引

2025年、食品・飲料用途が市場売上の43.22%を占め、即食食品、スープ、ソース、スナック、機能性飲料を網羅しています。これらの用途は、うま味の深みを高め、ミネラルを強化し、クリーンラベル表示を維持するために海産物エキスを活用しています。2025年2月のタイと中国間の貿易協定により、5万メトリックトンの白スズキの輸出が承認されました。この動きはTHB 49億の収益をもたらすと見込まれており、その相当部分がエキス生産に充てられる予定です。これらのエキスは、中国の急成長するインスタントラーメンと火鍋調味料市場に対応する見込みです。液体海産物エキスは液体マトリックスへのシームレスな統合により主導的な役割を果たしていますが、粉末形態は水分管理が最重要となるドライシーズニングブレンドとブイヨンキューブでニッチを開拓しています。動物飼料と養殖飼料の分野では、低グレードの魚加水分解物とフィッシュミールが活用されています。主要プレーヤーのCargill Aqua Nutritionは2024年に194万トンの飼料を販売しました。しかし、これらのセグメントはトンあたりの利益率が薄く、昆虫タンパク質や単細胞タンパク質などの新興代替品との競合に直面しています。

2026年から2031年にかけて、ニュートラシューティカルと栄養補助食品はCAGR 7.56%で成長すると予測されており、全用途セグメント中最速です。臨床研究は海洋コラーゲンと皮膚水分改善、オメガ3エチルエステルとトリグリセリド値低下を結びつけています。NOW FoodsのAquatic Beauty+カプセルは、ティラピア由来のMoriKol海洋コラーゲントリペプチドを1グラム含有し、6週間で水分量が3倍増加し、12週間で弾力性が6倍向上することを報告しており、プレミアム価格設定を可能にしています。Natural Factorsは、タラ、スケトウダラ、セイサイ、ハドック、カレイなどの天然漁獲白身魚由来のCollactive海洋コラーゲンを使用したTotal Body Marine Collagenを発売しました。1回分あたりコラーゲン1,880ミリグラムとエラスチン120ミリグラムを提供し、関節と皮膚の健康をターゲットにしています。米国FDAは2025年6月にOMTRYGを承認しました。これはカプセルあたり少なくとも900ミリグラムを含む処方箋用オメガ3エチルエステル製品で、EPA約465ミリグラムとDHA約375ミリグラムを含み、市販ブランドの治療的投与量ベンチマークを設定しています。医薬品と化粧品の用途は規模は小さいものの、海洋由来の賦形剤と有効成分がその生体適合性と規制上の受容性で認知されるにつれて着実に成長しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に32.33%の市場シェアを維持し、確立されたニュートラシューティカル流通ネットワークとプレミアム海洋エキス製品を優遇する厳格な品質基準に支えられています。FDAの監督とNOAAの検査プログラムを含む同地域の規制枠組みは参入障壁を生み出す一方、世界市場での価格プレミアムを命じる製品品質を確保しています。天然・持続可能な原材料への消費者の支払い意欲が認証済み海洋エキスへの需要を牽引しており、特に機能性食品と栄養補助食品の用途において顕著です。抽出方法とバイオアクティブ研究における同地域の技術的リーダーシップは、アジアの代替品と比較して生産コストが高いにもかかわらず競争優位性を維持しています。

アジア太平洋は2031年にかけてCAGR 8.19%という最も強い成長勢いを示しており、拡大する養殖インフラと海洋バイオアクティブの健康効果に対する消費者意識の高まりによって牽引されています。2023年に460万メトリックトン、188億米ドル相当に達した中国の海産物輸入急増は、エキス生産を支える国内需要の増大を反映しています。2024年の日本のIFIA/HFE展示会では海洋由来機能性原材料における重要なイノベーションが披露され、377社の出展者が同地域の技術的進歩を示しました。海藻養殖と魚加工における同地域のコスト優位性は、バルク海洋エキスの競争力のある価格設定を生み出す一方、国内消費の増加が輸出依存度を低下させています。

欧州、南米、中東・アフリカはより小さなシェアを占めていますが、それぞれ異なる成長ドライバーを持っています。欧州では、欧州食品安全機関の2025年ガイダンスが海洋由来原材料における加工助剤の完全開示を義務付け、サプライヤーが化学溶媒よりも酵素ベースの清澄化を採用するよう促しています。海洋管理協議会のデータによると、英国のMSC認証海産物の小売売上高は2024年に17億ポンドに達し、オーストラリアの売上高は4億豪ドルとなり、トレーサブルな産地に対する消費者の嗜好を反映しています。南米の成長は、2025年に1,092万トンと記録されたペルーのアンチョビバイオマス(300万トンの漁獲割当あり)と、2025年の71万トン割当に支えられたチリの2024年水揚げ量53%増加に依存しており、フィッシュミールとオメガ3濃縮物生産のための安定した原料を確保しています。中東・アフリカでは、可処分所得の増加と都市化が強化食品とサプリメントへの需要を牽引していますが、インフラのギャップとコールドチェーン物流の限界が近期的な課題となっています。

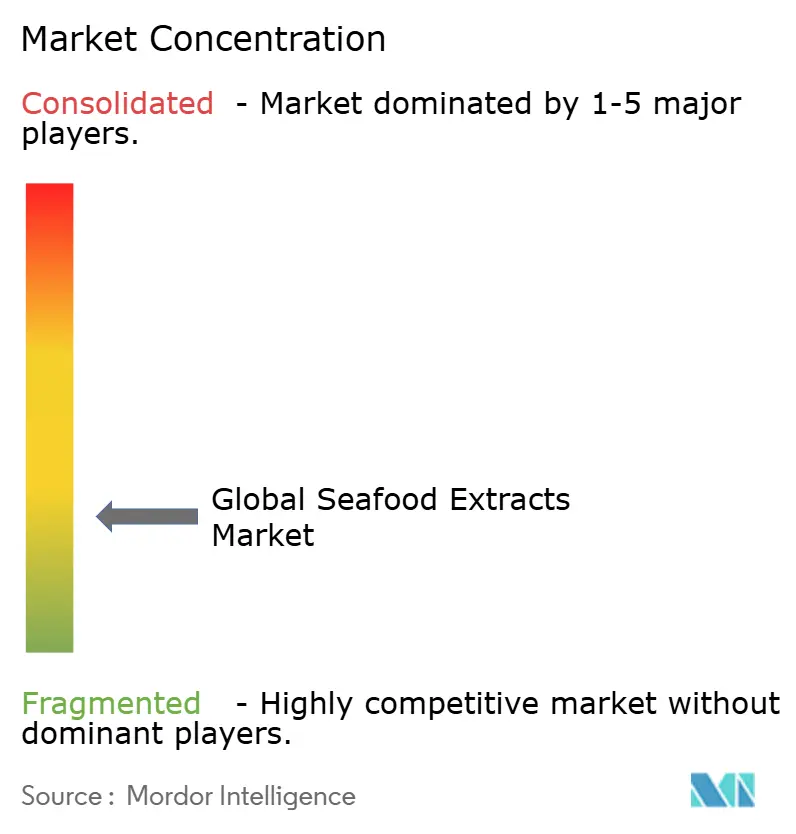

競合状況

海産物エキス市場は断片化しており、確立された食品大手がニッチなバイオテクノロジー企業や新興の養殖ベースの加工業者と競合しています。単一のプレーヤーが15%以上のシェアを持つことはなく、統合と技術主導の差別化の機会が生まれています。Thai Union GroupやMaruha Nichiro Corp.などの伝統的なプレーヤーは、垂直統合を活用して原材料を確保しながら高価値バイオアクティブ抽出に展開し、市場ポジションを強化しています。

SymriseやFirmenichなどの特殊原材料企業は、一貫した品質と規制遵守を必要とするプレミアム用途に注力しています。技術的専門知識と強固な顧客関係により、プレミアム価格設定が可能となっています。技術採用はさまざまな戦略を示しており、確立されたプレーヤーは高度な抽出インフラに投資する一方、スタートアップは革新的なバイオアクティブの発見と持続可能な調達を探求しています。例えば、Thai Unionの3,000万米ドルの海洋コラーゲン施設は、収益性向上のための高利益率バイオアクティブ化合物への転換を示しています。

廃棄物価値化技術が海産物副産物から価値を引き出す循環経済用途において機会が拡大しています。規制枠組みと消費者の嗜好が持続可能な調達を支持するにつれて、認証と堅固なトレーサビリティシステムを持つ企業が競争優位性を獲得しています。これらのトレンドに沿った企業は、持続可能でトレーサブルな海産物エキスへの高まる需要に応える好位置にあります。

海産物エキス産業のリーダー

Thai Union Group PCL

Symrise AG

Nikken Foods Co., Ltd.

Umios Corporation

dsm-firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:海藻バイオテクノロジースタートアップのBioMaraは、再生農業で栽培された海藻から抽出した高純度フコイダン化粧品活性成分Revyntraを発売しました。皮膚の水分補給、抗酸化防御、アンチエイジング、環境保護をサポートします。美容液、クリーム、マスク、ヘア製品に適しており、次世代の海洋由来スキン・ヘアケア原材料を代表しています。

- 2025年6月:Macro Oceansは、スキンケアの合成材料を代替するために設計された海藻セルロース原材料Big Kelp Flexを発売しました。マイクロプラスチックなしに優れた肌触りと安定性のための滑らかで保湿性のあるビスコゲル構造を生み出します。これは同社の2024年Big Kelp Hydrationの発売に続くもので、いずれも天然スキンケア製品における持続可能性と高性能に焦点を当てています。

- 2025年4月:Profand Seafoodは、小麦粉の代わりにサーモンとタラの魚粉を使用したSnackish魚チュロスを発売しました。この製品は、従来のチュロスに代わるタンパク質豊富な健康的な代替品です。バルセロナのSeafood Expo Globalで発売され、持続可能性の目標に沿っており、健康志向の消費者をターゲットにした甘いパプリカやタルタルなどの風味豊かなソースが含まれています。

- 2024年7月:Hi-Q Marine Biotech International Ltd.は、環境保護と持続可能な美容を強調したスキンケア用途向け海藻エキスFucoSkin CSを発売しました。COSMOS承認(Ecocert認証)を取得しており、パーソナルケア製品の海洋ベース原材料における安全性と環境への配慮を示しています。この発売は、食品用途を超えたクリーンで持続可能な海洋資源に焦点を当てたFucoSkin製品ラインを拡張しました。

世界の海産物エキス市場レポートの範囲

海産物エキス市場は、魚、エビ、カニ、海藻、その他の海産物などの海洋資源から抽出された濃縮バイオアクティブ化合物と風味原材料で構成されており、食品、ニュートラシューティカル、医薬品、化粧品などの産業全体で風味、栄養価、機能特性を高めるために使用されています。

海産物エキス市場レポートは、原料別に魚エキス、甲殻類エキス、軟体動物エキス、海藻・藻類エキス、形態別に液体と粉末、用途別に食品・飲料、ニュートラシューティカル・栄養補助食品、動物飼料・養殖飼料、医薬品、化粧品・パーソナルケア、地域別に北米、欧州、アジア太平洋、南米、中東・アフリカに産業をセグメント化しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで算出されています。

| 魚エキス |

| 甲殻類エキス |

| 軟体動物エキス |

| 海藻・藻類エキス |

| 液体 |

| 粉末 |

| 食品・飲料 |

| ニュートラシューティカル・栄養補助食品 |

| 動物飼料・養殖飼料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 魚エキス | |

| 甲殻類エキス | ||

| 軟体動物エキス | ||

| 海藻・藻類エキス | ||

| 形態別 | 液体 | |

| 粉末 | ||

| 用途別 | 食品・飲料 | |

| ニュートラシューティカル・栄養補助食品 | ||

| 動物飼料・養殖飼料 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに海産物エキスの世界需要はどのくらいになるか?

海産物エキス市場は2031年までに151億3,000万米ドルに達し、2026年から2031年にかけてCAGR 6.62%で拡大すると予測されています。

最も多くの収益をもたらす原材料はどれか?

マグロ、アンチョビ、白身魚などの魚の副産物が2025年の売上の39.82%を占め、全原料の中でリーダーシップを維持しています。

どの用途が他を上回る成長を示すか?

ニュートラシューティカルと栄養補助食品は、検証済みの海洋コラーゲンとオメガ3の効果を背景に、2031年にかけてCAGR 7.56%で成長すると予測されています。

なぜアジア太平洋が最も成長の速い地域なのか?

沖合養殖への政府インセンティブ、養殖の拡大、中間層のサプリメント利用の増加が地域CAGR 8.19%を牽引しています。

最終更新日: