ハラール成分市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

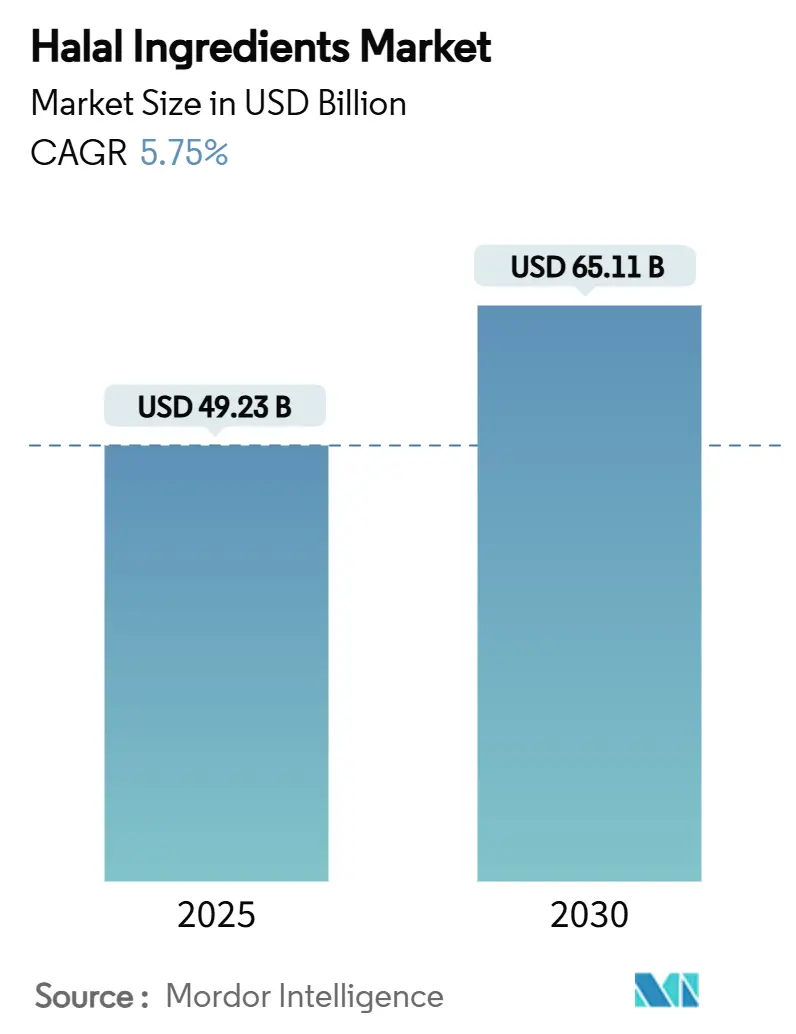

| 市場規模 (2025) | 49.23 十億米ドル |

| 市場規模 (2030) | 65.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハラール成分市場分析

ハラール成分市場規模は2025年に490億2,300万米ドルに達し、2030年までに651億1,000万米ドルに成長すると予測されており、CAGRは5.75%です。この成長は、人口動態の拡大、規制要件、および倫理的に調達された製品に対する消費者の嗜好の高まりによって牽引されています。主要な規制動向としては、2024年10月に施行されたインドネシアの強制ハラール認証制度、サウジアラビアによるGSO 2055-1:2015規格の採用、および輸出重点国における認定プロセスの合理化が挙げられます[1]出典:米国農務省、「インドネシア:インドネシアが輸入食品・飲料製品に対する強制ハラール認証の延長およびアポスティーユ要件の廃止を確認」、fas.usda.gov。ブロックチェーン技術の統合によりサプライチェーンの透明性が向上し、発酵技術の進歩により適合する酵素およびタンパク質の種類が拡大しています。北米は消費者の早期採用により市場規模でリードしており、アジア太平洋地域は新規制に支えられて最も高い成長率を示しています。市場は中程度の競争状態にあり、確立された多国籍企業が研究開発能力とグローバル流通ネットワークを活用する一方、専門企業は微生物イノベーションとクリーンラベル製品を通じて市場機会を獲得しています。

レポートの主要ポイント

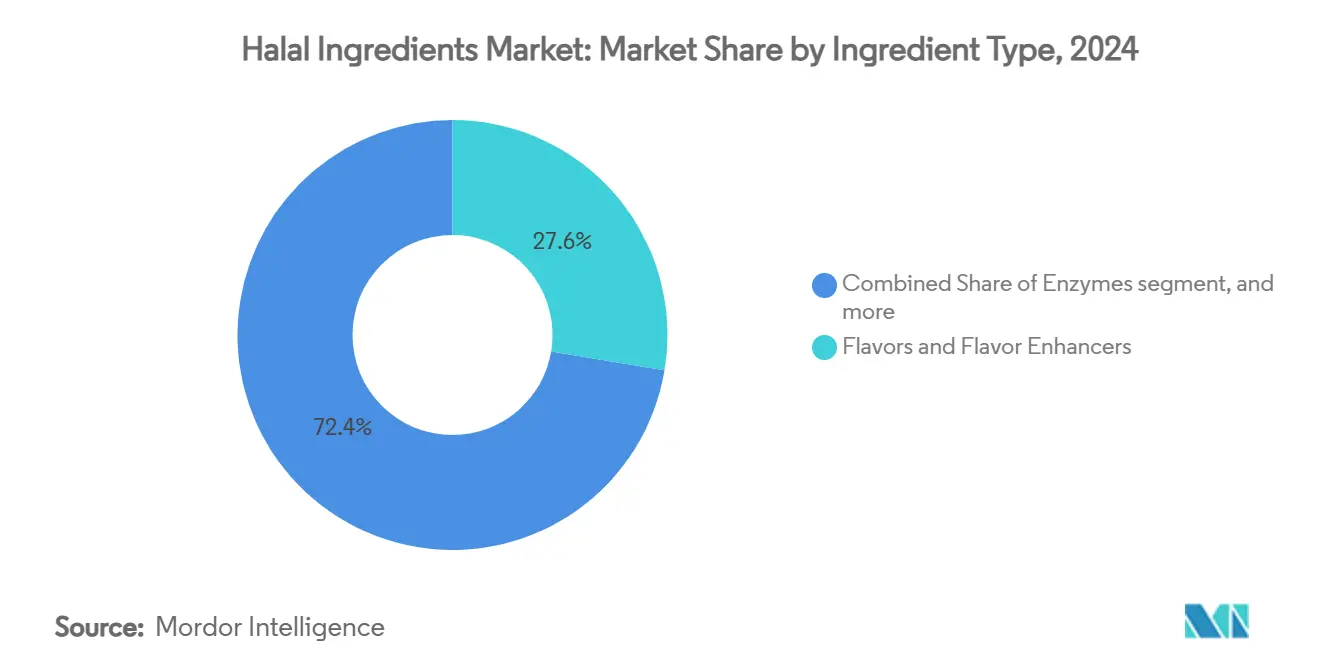

- 成分タイプ別では、フレーバーおよびフレーバー増強剤が2024年のハラール成分市場シェアの27.63%を占めてトップとなり、酵素は2030年までに7.59%のCAGRで成長すると予測されています。

- 原料源別では、植物由来の原料が2024年のハラール成分市場規模の64.11%を占め、微生物由来の原料は2025年から2030年にかけて8.31%のCAGRで拡大する見込みです。

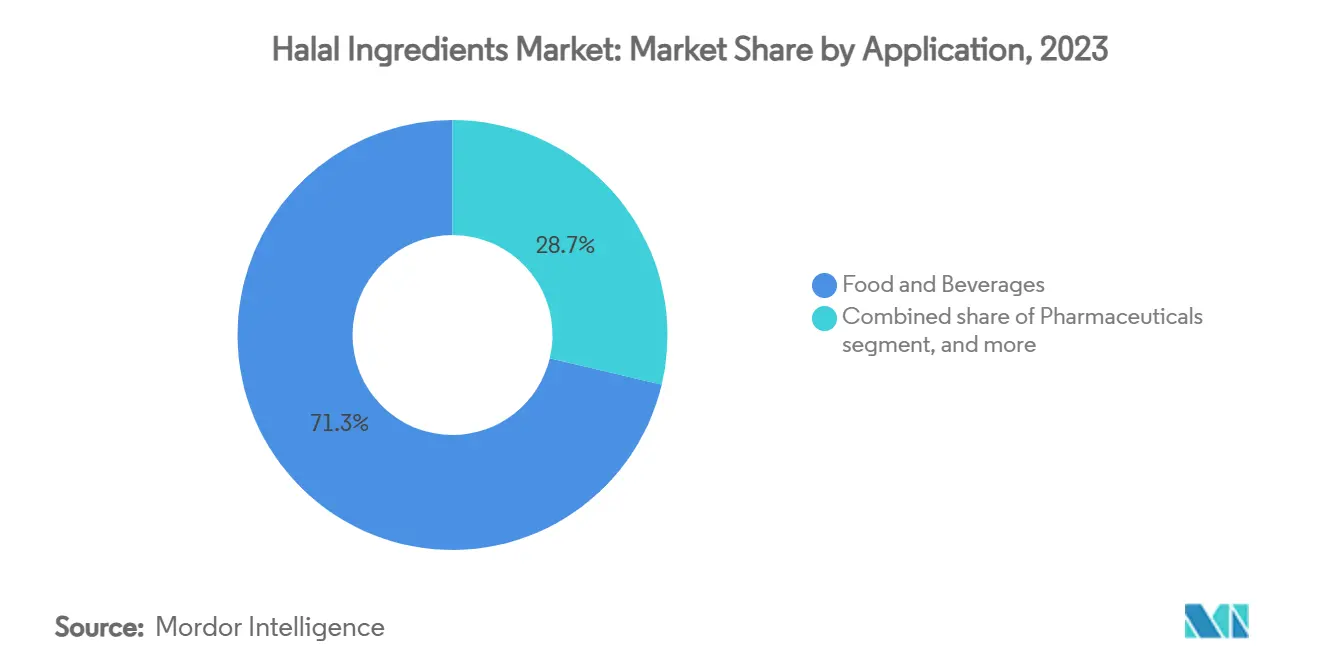

- 用途別では、食品・飲料が2024年に71.28%の収益を獲得し、医薬品は2030年までに9.23%のCAGRで最も速い成長が見込まれています。

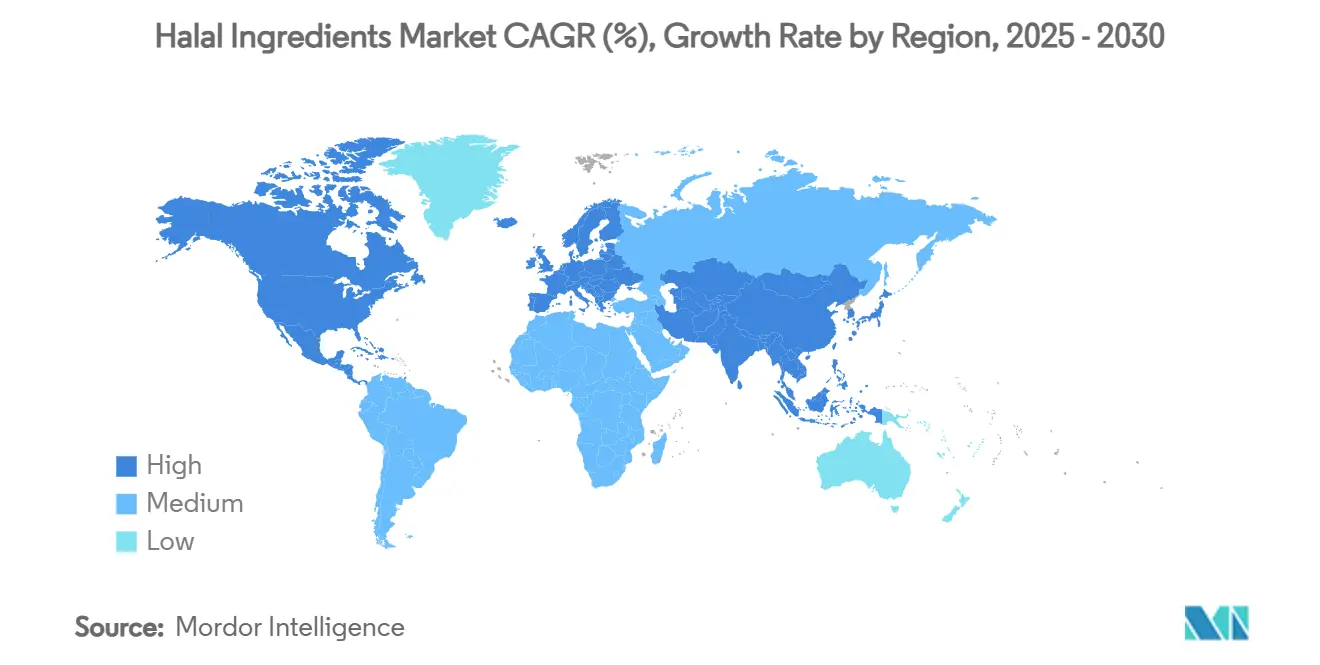

- 地域別では、北米が2024年に世界全体の48.52%を占め、アジア太平洋地域は2025年から2030年にかけて8.57%のCAGRを記録すると予測されています。

世界のハラール成分市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハラール加工食品および包装食品の拡大 | +1.2% | アジア太平洋および中東に集中したグローバル | 中期(2~4年) |

| 世界のイスラム教徒人口の増加 | +1.8% | アジア太平洋、北米、欧州に最大の影響を持つグローバル | 長期(4年以上) |

| ハラールに沿った「クリーンラベル」ポジショニング | +0.9% | 主に北米と欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| インドネシアおよびサウジアラビアにおける強制ハラール認証の展開 | +1.1% | アジア太平洋が中核、グローバル貿易への波及 | 中期(2~4年) |

| ハラール化粧品配合基剤の急速な成長 | +0.7% | アジア太平洋、中東、北米へ拡大中 | 中期(2~4年) |

| 強化された監査とトレーサビリティ要件 | +0.8% | 先進市場での早期採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハラール加工食品および包装食品の拡大

ハラール認証を受けた加工食品および包装食品への需要増加により、ハラール成分市場は著しい成長を遂げています。特に若いイスラム教徒の消費者を中心に、所得の向上、都市化、消費者ライフスタイルの変化が、スナック、菓子、ベーカリー製品、飲料、冷凍食品などの便利なハラール対応の即食製品への需要を高めています。この消費パターンの変化により、メーカーは拡大する世界のハラール消費者基盤に対応するため、認証済みハラール成分を使用して製品を再処方することを余儀なくされています。加工食品消費の増加はイスラム教徒が多数を占める市場を超えて広がっています。Ayana Bioの2023年「超加工食品パルス」調査によると、米国成人の82%が超加工食品を定期的に消費しており、現代の食生活におけるこれらの製品の重要性が浮き彫りになっています[2]出典:AyanaBio、「調査データが明らかに:米国成人の3分の2が、より栄養価の高い成分を含む超加工食品をより多く食べ、より多く支払う意向」、ayanabio.com。食品メーカーは、イスラム教徒の人口が少ない地域においても、健康、倫理、宗教的な食事嗜好に対応するためにハラール認証成分を取り入れており、ハラール成分に対する世界的な需要を拡大しています。

世界のイスラム教徒人口の増加

世界のイスラム教徒人口の増加が、ハラール成分市場の拡大を牽引しています。イスラム教徒人口の増加により、ハラール適合の食品、飲料、パーソナルケア製品への需要が高まっています。食品、ニュートラシューティカル、化粧品業界のメーカーは、消費者の要求を満たし市場プレゼンスを拡大するため、ハラール認証成分を取り入れることで対応しています。この変化により、イスラムの食事法への準拠を確保するため、ハラール認証プロセス、原料調達、生産設備への多大な投資が行われています。インドネシアとパキスタンは重要な市場を代表しており、それぞれ世界のイスラム教徒人口の約12%を占め、それぞれ2億4,300万人と2億4,100万人のイスラム教徒が存在します[3]出典:World Population Review、「国別イスラム教徒人口2025年」、worldpopulationreview.com。これらの大規模な消費者市場は、乳化剤、フレーバー、機能性タンパク質などのハラール認証成分への需要を高めており、ハラール適合はグローバル市場成長に不可欠となっています。消費者のハラール要件に対する意識の高まりは、多国籍企業が製品を再処方し、これらの市場に効果的に対応するための専用ハラール生産ラインを確立することにも影響を与えています。

ハラールに沿った「クリーンラベル」ポジショニング

ハラール認証とクリーンラベルトレンドの整合性により、宗教的適合と透明性・天然成分に対する消費者需要が合致する市場機会が生まれています。この整合性により、ハラール成分サプライヤーはイスラム教徒と非イスラム教徒の両方の消費者にサービスを提供でき、市場リーチを拡大しています。企業は、動物由来成分の植物由来代替品を開発するため、Cargillとマイコプロテイン生産のためのENOUGHとのパートナーシップなど、革新的なソリューションを開発しています。培養糖や発酵ベースの酸味料などの天然保存方法は、ハラール要件と認識可能な成分に対する消費者の嗜好の両方を満たしています。イスラムサービスオブアメリカによると、非イスラム教徒の消費者がハラール認証製品を品質と倫理的生産と関連付けて選択するケースが増加しています[4]出典:イスラムサービスオブアメリカ、「現代世界におけるハラール:伝統と現代生活のバランス」、isahalal.com。このような市場ポジショニングにより、成分メーカーはプレミアム価格戦略を実施しながら、クリーンラベルの嗜好が顕著な北米および欧州市場を中心にプレゼンスを拡大することができます。このアプローチは、ハラール適合が最小限の加工と成分の透明性に対する消費者の期待と一致する天然甘味料、植物由来タンパク質、有機保存料などのカテゴリーで成功を収めています。

インドネシアおよびサウジアラビアにおける強制ハラール認証の展開

食品・飲料製品のハラール認証を義務付けるインドネシアの2024年政令第42号の施行は、他のイスラム教徒が多数を占める国々が導入しつつある規制の枠組みを確立しました。この規制は段階的な実施アプローチを採用しており、中規模・大規模企業は2024年10月までに準拠することが求められ、零細・小規模企業は2026年まで猶予が与えられています。この体系的なアプローチにより、業界の能力制限を考慮しながら包括的な市場変革が可能となっています。サウジアラビアはサプライチェーン全体にわたるハラール食品要件のGSO 2055-1:2015規格を実施し、湾岸協力会議内の貿易を支援する統一規制を整備しました。これらの強制認証要件は成分調達慣行を根本的に変え、サプライヤーは市場アクセスを維持するためにコンプライアンスインフラと認証プロセスへの多大な投資を行っています。また、規制は技術採用を加速させており、特にブロックチェーンベースのトレーサビリティシステムが、企業が規制当局に対して包括的なコンプライアンスを実証するために活用されています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統一されたグローバルハラール規格の欠如 | -0.8% | 国際貿易に最大の影響を持つグローバル | 長期(4年以上) |

| 輸出市場間の規制およびラベリングの多様性 | -0.6% | 輸出依存地域:アジア太平洋、中東 | 中期(2~4年) |

| 非イスラム教徒市場における消費者意識の低さ | -0.4% | 北米、欧州、ラテンアメリカ | 短期(2年以内) |

| 複雑でコストのかかる認証プロセス | -0.7% | 中小企業に最大の影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

統一されたグローバルハラール規格の欠如

統一された国際ハラール規格の欠如は、各法域の認証機関がイスラムの食事法を異なる方法で解釈するため、重大な市場障壁を生み出しています。カナダでは、中央規制当局が存在しないため、カナダ食品検査庁がハラールラベリングを義務付けているにもかかわらず、消費者の信頼に関する懸念が生じており、断片化した認証状況がこの問題を示しています。多国籍成分サプライヤーは、複数の競合する規格により、さまざまな市場でさまざまな認証要件に準拠する必要があり、コストが増加し製品発売が遅延するという運営上の課題に直面しています。マレーシアのJAKIM規格、インドネシアのHAS 23000基準、その他の国家的枠組みなど、多様な要件が国際貿易を妨げる複雑な規制環境を生み出しています。小規模成分サプライヤーは複数の認証を取得するためのリソースが不足していることが多く、市場アクセスが制限されています。標準化の問題は新しい成分カテゴリーにも影響を与えており、現代の加工方法やバイオテクノロジーの応用が伝統的なハラール原則の解釈を必要とし、認証機関からさまざまな裁定が下される結果となっています。業界はコンプライアンスコストを削減し市場成長を支援するための国際標準化の必要性を認識しています。

複雑でコストのかかる認証プロセス

ハラール認証手続きの複雑な性質は、特に専任のコンプライアンスリソースを持たない中小企業にとって、成分メーカーに対して実質的な障壁を生み出しています。認証プロセスには初期承認と継続的なコンプライアンス監視が必要であり、施設はハラール製品と非ハラール製品の別々の加工エリアを維持し、包括的なトレーサビリティシステムを実装し、定期的な監査を受けることが求められます。複数の市場にサービスを提供する成分サプライヤーは、異なる法域にわたるさまざまな文書要件、試験プロトコル、更新手続きを満たすことに重大な課題を抱えています。認証のコストは手数料を超えて、施設の改修、スタッフトレーニング、サプライチェーン監査、継続的なコンプライアンス監視にまで及び、市場参加を制限し革新への投資を制約する重大な財務的障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:酵素がバイオテクノロジーへの転換を牽引

フレーバーおよびフレーバー増強剤は2024年に27.63%の最大市場シェアを保持しており、ベーカリー製品から飲料に至るまで食品用途全般にわたって広く使用されているためです。酵素はバイオテクノロジーによるハラール適合酵素生産の進歩と天然加工助剤への需要増加に支えられ、7.59%のCAGR(2025年~2030年)で最高の成長率を記録しました。酵素セグメントの成長は、特にハラール代替品のための微生物酵素生産において、業界がバイオテクノロジーソリューションへと移行していることを示しています。甘味料は、メーカーが従来の砂糖代替品のハラール認証代替品を採用する中で強固な市場ポジションを維持しており、化学修飾繊維は砂糖の味覚プロファイルに合致する新しい甘味オプションを提供しています。酸味料と保存料はクリーンラベルトレンドの恩恵を受けており、培養保存方法がハラール要件と天然成分の嗜好の両方を満たしています。

デンプンとタンパク質は新しい代替品からの競争が激化しており、油脂は持続可能性への懸念にもかかわらず安定した需要を示しています。乳化剤と着色料は植物由来オプションの規制承認の恩恵を受け、抗酸化剤はメーカーが天然保存方法を実施する中で重要性を増しています。成分タイプのセグメンテーションは、酵素イノベーションがハラール適合と技術的進歩を組み合わせる中で、バイオテクノロジーの統合、クリーンラベル処方、持続可能な調達慣行への業界の転換を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料源別:微生物イノベーションが植物由来の優位性に挑戦

植物由来成分は2024年に64.11%の最大市場シェアを保持しており、その天然のハラール適合性とクリーンラベルトレンドとの整合性によるものです。植物由来成分は本質的に広範な認証プロセスなしにハラール要件を満たしています。微生物由来の原料は発酵技術の進歩と規制上の受け入れの拡大に支えられ、8.31%のCAGRで最も高い成長率を示しています。微生物成分の成長は、精密発酵と細胞農業の改善から生まれており、従来は動物から得られていた複雑な成分の生産を可能にしています。

動物由来(ハラール屠殺)成分は特定の用途において不可欠であり続けていますが、環境への懸念が高まっています。合成成分は用途の種類と地域の嗜好に基づいてさまざまなレベルの受け入れを示しています。タンパク質生産、酵素製造、生理活性化合物における微生物イノベーションは、従来の成分に対するハラール代替品を提供しながら、コストと環境面での潜在的なメリットをもたらしています。植物由来の原料は消費者の認識と規制上の受け入れにおいて優位性を維持していますが、微生物代替品は特定の用途における機能性の向上を通じて市場プレゼンスを高めています。

用途別:医薬品が食品の優位性を超えて加速

食品・飲料用途は2024年に71.28%の支配的な市場シェアを保持しており、ベーカリー、乳製品、飲料、食肉製品にわたるハラール成分の主要消費者を代表しています。このセグメントの優位性は、複数の食品カテゴリーにわたる保存から風味増強に至る広範な成分要件を反映しています。医薬品セグメントは9.23%のCAGRで最も高い成長率を示しており、ハラール適合の医療製品に対するイスラム教徒消費者の需要増加と成分の透明性に関する規制要件の強化によって牽引されています。化粧品・パーソナルケアセグメントは、特にインドネシアで化粧品のハラール認証が2026年10月までに義務化されるなど、規制の変化により成長しています。

食品・飲料セグメントでは、ベーカリーおよび菓子用途が特に酵素、乳化剤、保存料において大量の成分を必要としています。乳製品・デザート製造はハラール認証の培養物と安定剤に依存しており、飲料カテゴリーは天然香料化合物と酸味料を必要としています。食肉および食肉製品の加工は、生産全体を通じてハラール適合を維持する保存料と加工助剤に焦点を当てています。ハラールライフスタイル製品の拡大は複数のカテゴリーにわたって成分需要を生み出しており、サプライヤーはハラール適合基準を満たす非食品用途向けの専門処方を開発するよう促されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年に48.52%の支配的な市場シェアを保持しており、確立されたサプライチェーン、規制の枠組み、および多様な消費者セグメントにわたるハラール製品の広範な受け入れに支えられています。アジア太平洋地域は8.57%のCAGRで最も高い成長ポテンシャルを示しており、大規模なイスラム教徒人口、有利な政府政策、および中産階級の消費増加によって牽引されています。欧州はイスラム教徒の人口動態の拡大と標準化された規制により一貫した成長を示しており、中東・アフリカは伝統的なハラール消費とハラール産業発展に対する政府支援の恩恵を受けています。

地域の市場特性は大きく異なります。北米はプレミアム製品とクリーンラベルへの適合を重視し、アジア太平洋は数量成長と規制遵守を優先しています。インドネシアの強制ハラール認証の実施は規制のベンチマークを確立し、他の東南アジア市場に影響を与え、認証成分への需要を高めています。確立された市場は製品のプレミアム化とイノベーションに焦点を当て、新興市場は市場アクセスとコンプライアンス要件を優先しています。複数の認証規格への適合を実証するアジア太平洋のサプライヤーは地域間取引において優位性を獲得し、同地域をハラール成分の主要製造センターとして確立しています。

欧州、中東、アフリカはそれぞれ異なる市場特性を示しています。欧州のハラール成分市場の成長は主に、フランス、ドイツ、英国などの国々でのイスラム教徒人口の増加と、ハラール製品の品質に関する非イスラム教徒消費者の意識の高まりによって牽引されています。同地域の規制調和の取り組みにより認証プロセスが合理化され、国境を越えた貿易が促進されています。中東・アフリカはサウジアラビア、アラブ首長国連邦、エジプトなどの国々が包括的なハラール規格を実施するなど、強固な伝統的ハラール消費パターンを維持しています。これらの地域は確立された認証機関、宗教的監督、およびハラール食品加工インフラへの投資増加の恩恵を受けています。

競争環境

ハラール成分市場は高度に断片化しており、多国籍企業とハラールに特化したサプライヤーの両方に機会をもたらしています。この断片化は、多様な成分カテゴリー、地域の認証要件、および世界市場にわたる消費者嗜好の多様性から生じています。Cargill Incorporated、Archer-Daniels-Midland Company、Kerry Group plcなどの主要企業は、グローバルサプライチェーンと研究開発能力を活用してハラール適合成分を開発しています。

包括的なトレーサビリティと認証適合を実証する企業は競争上の優位性を獲得しており、ブロックチェーン技術がサプライチェーンの透明性における主要な差別化要因として台頭しています。市場はバイオテクノロジー、特に発酵技術と微生物成分生産への投資が増加しており、ハラール適合要件に対応しています。医薬品および化粧品用途には成長機会があり、ハラール認証成分への需要は増加しているものの供給は依然として限られています。

新規市場参入者はハラール酵素、植物由来代替品、ブロックチェーン対応トレーサビリティソリューションなどの専門セグメントに注力しています。これらの企業は技術革新と専門的な市場知識を通じて確立されたプレイヤーと競争しています。市場は主にコンプライアンスへの注力からイノベーションの強調へと進化しており、デジタルインフラを持たない中小企業にとって技術採用が競争上の優位性と参入障壁の両方となっています。

ハラール成分業界リーダー

Cargill, Incorporated

Archer-Daniels-Midland Company

Kerry Group plc

International Flavors & Fragrances Inc.

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Archer Daniels Midland(ADM)がレッキ深海港近くのラゴス自由貿易ゾーンに3,000平方メートルの施設を開設しました。この施設は人間および動物の栄養、ならびに炭水化物ソリューション事業の地域センターとして機能します。ビジネスに適した環境に位置し、西アフリカ全体でのイノベーション、コラボレーション、流通を支援し、畜産、水産養殖、ペットフード市場、および人間向け食品用途にサービスを提供しています。

- 2024年8月:Cargillが東ジャワ州パンダアンのサイトで東南アジア初の砂糖菓子ブレンド施設を立ち上げました。このブレンド工場は、アジアの消費者向けに設計されたテクスチャーを持つ砂糖菓子製品を作るために、加工デンプン、甘味料、ペクチン、カラギーナンを組み合わせています。この施設は、天然由来成分とハラール認証の要件を満たしながら、地域の特産品ソリューションの開発に注力しています。

- 2023年6月:Kerryが低糖・無糖の食品・飲料向けの味覚ソリューションであるTastesense™ Advancedを発売しました。この砂糖とステビアの植物由来代替品は、オフノートなしにクリーンな甘さと向上したマウスフィールを提供しながら、最大80%の砂糖削減を可能にします。このソリューションは炭素排出量を30%、水使用量を45%削減します。非GMOであり、より健康的で自然に甘味付けされた製品に対する消費者需要を満たすため、コーシャー、ハラール、ビーガン適合フォーマットで提供されています。

- 2023年2月:Palsgaardがオランダのジーリクゼー工場で1,800万ユーロの拡張を完了し、グローバルなPGPR(ポリグリセロールポリリシノレート)生産能力を年間5,750メートルトンから11,500メートルトンに増加させました。植物由来の補助乳化剤であるPGPRは、チョコレート製造においてフローを制御し、粘度を下げ、成形プロセスを容易にするために使用されます。また、マーガリンやベーカリー製品において脂肪含量を下げてテクスチャーを改善するためにも使用されます。同社のPGPR製品はパームフリー、非GMOであり、ハラールおよびコーシャー規格を満たしています。

世界のハラール成分市場レポートの範囲

| フレーバーおよびフレーバー増強剤 |

| 甘味料 |

| 酸味料および保存料 |

| ハイドロコロイドおよび安定剤 |

| デンプンおよびタンパク質 |

| 油脂 |

| 酵素 |

| 乳化剤 |

| 着色料 |

| 抗酸化剤 |

| その他 |

| 植物由来 |

| 動物由来(ハラール屠殺) |

| 微生物由来 |

| 合成 |

| 食品・飲料 | ベーカリーおよび菓子 |

| 乳製品・デザート | |

| 飲料 | |

| 食肉および食肉製品 | |

| スープ、ソース、ドレッシング | |

| その他の用途 | |

| 化粧品・パーソナルケア | |

| 医薬品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 成分タイプ別 | フレーバーおよびフレーバー増強剤 | |

| 甘味料 | ||

| 酸味料および保存料 | ||

| ハイドロコロイドおよび安定剤 | ||

| デンプンおよびタンパク質 | ||

| 油脂 | ||

| 酵素 | ||

| 乳化剤 | ||

| 着色料 | ||

| 抗酸化剤 | ||

| その他 | ||

| 原料源別 | 植物由来 | |

| 動物由来(ハラール屠殺) | ||

| 微生物由来 | ||

| 合成 | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子 |

| 乳製品・デザート | ||

| 飲料 | ||

| 食肉および食肉製品 | ||

| スープ、ソース、ドレッシング | ||

| その他の用途 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ハラール食品成分市場の現在の規模はどのくらいですか?

ハラール食品成分市場規模は2025年に490億2,300万米ドルであり、2030年までに651億1,000万米ドルに達すると予測されています。

どの地域が最も速く成長していますか?

アジア太平洋地域はインドネシアの強制認証制度と可処分所得の増加に牽引され、8.57%のCAGRで最も高い予測成長率を示しています。

どの成分タイプが最も勢いを増していますか?

酵素が成長をリードしており、微生物発酵が動物由来の原料に取って代わる中で7.59%のCAGRで拡大しています。

なぜ医薬品が注目を集めているのですか?

イスラム教徒の消費者が完全にハラール適合した医薬品を求める需要が高まっており、医薬品用途セグメントが9.23%のCAGRで成長しています。

最終更新日: