船舶用発電機セット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.86 十億米ドル |

| 市場規模 (2031) | 8.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

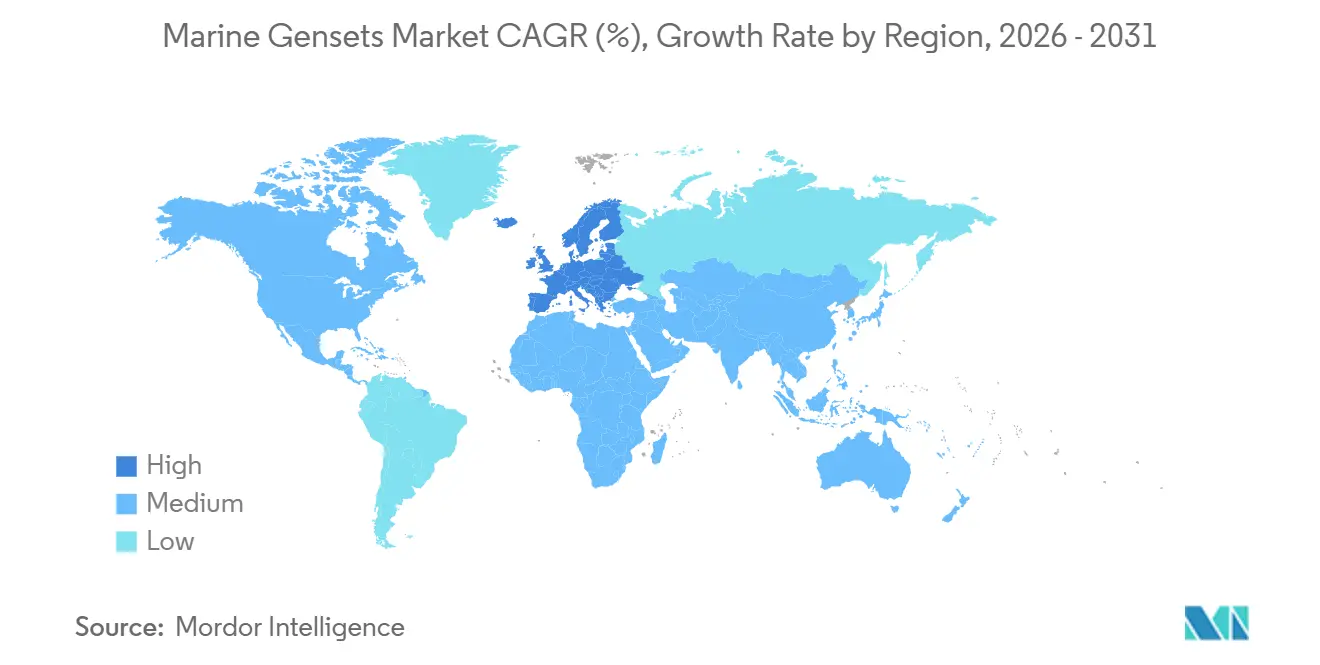

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船舶用発電機セット市場分析

船舶用発電機セット市場規模は、2025年の65億8,000万米ドルから2026年には68億6,000万米ドルへと成長し、2026年~2031年のCAGR 3.75%で2031年までに82億5,000万米ドルに達すると予測されています。国際海事機関の強化された炭素集約度指標および欧州連合のFuelEU海事規則による規制圧力が、船主をハイブリッドディーゼル電気パッケージ、バッテリーバッファリング、陸上電力インターフェースへと誘導しています。ディーゼルユニットが依然として主流ですが、バッテリー価格が1キロワット時あたり150米ドルを下回り、冷間アイドリング義務が普及するにつれ、ハイブリッド構成が急速に増加しています。需要はアジア太平洋地域で最も強く、中国と韓国の造船所が新造船受注の合計84%のシェアを占めています。一方、欧州はフェリーおよびクルーズ事業者が温室効果ガス規制遵守のために改修を進めており、最も成長の速い地域となっています。北米の海軍プログラムおよび中東のオフショアプロジェクトは、より小規模ながら高仕様のニッチ市場を形成しています。主要サプライヤーであるCaterpillar、MAN Energy Solutions、Wärtsilä、Rolls-Royce、Cumminsが売上高の約55%~60%を占めていますが、ヤンマーやダイハツなどの地域専門メーカーは、コンパクトな空冷設計を好む漁船・作業船セグメントでの地位を維持しています。[1]国際海事機関、「海洋環境保護委員会第83回会合」、imo.org

主要レポートのポイント

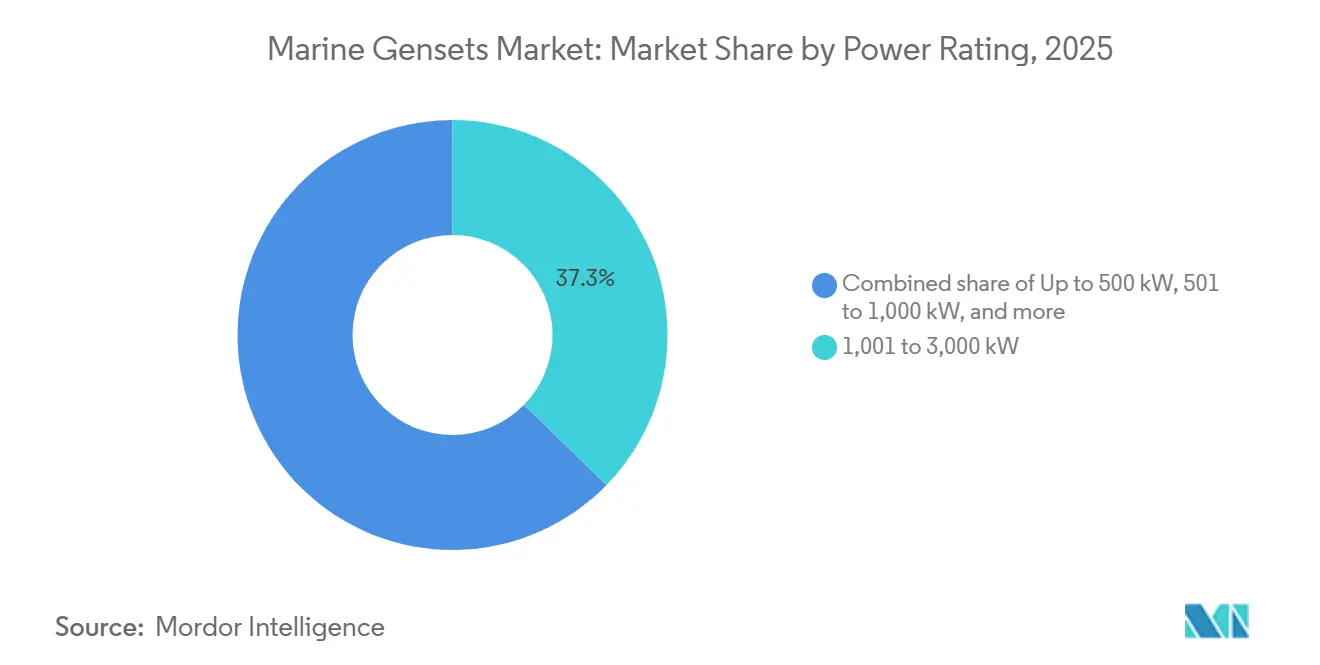

- 出力定格別では、1,001~3,000キロワット帯が2025年の船舶用発電機セット市場シェアの37.3%をリードし、500キロワット未満のユニットは2031年までにCAGR 5.9%で拡大する見込みです。

- 燃料タイプ別では、ディーゼルが2025年の船舶用発電機セット市場規模の70.1%を占め、ハイブリッドディーゼル電気システムは2026年~2031年にかけてCAGR 6.3%で拡大する見込みです。

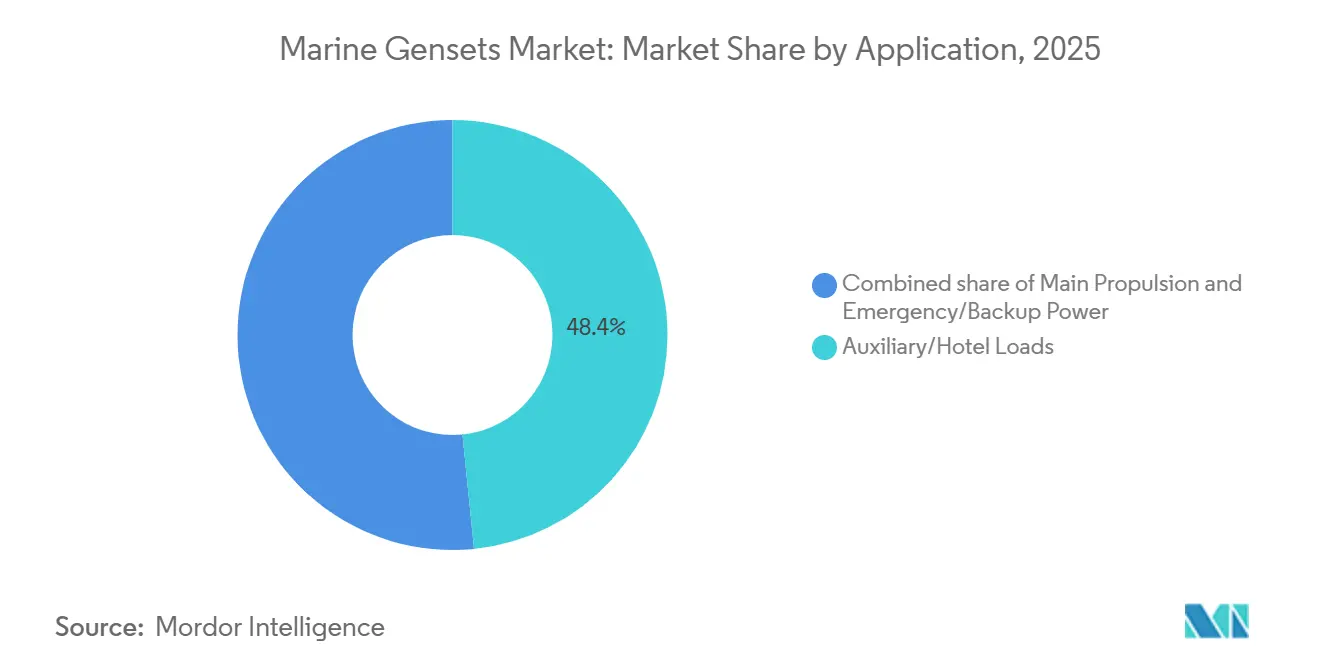

- 用途別では、補助・ホテル負荷が2025年の船舶用発電機セット市場規模の48.4%のシェアを獲得し、非常用電源は2031年までにCAGR 5.0%で成長する見込みです。

- 船舶タイプ別では、商業貨物船が2025年の船舶用発電機セット市場シェアの23.6%を占め、防衛・海軍プラットフォームは2031年までに最高のCAGR 5.5%を記録する見込みです。

- 地域別では、アジア太平洋が2025年の船舶用発電機セット市場シェアの45.2%を占め、欧州は2031年までにCAGR 4.6%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の船舶用発電機セット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (約) % CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 海上貿易活動の増加 | +0.6% | アジア太平洋、欧州 | 中期(2~4年) |

| 発電機セット設計とハイブリッド化における技術革新 | +0.8% | 欧州、北米、一部のアジア太平洋造船所 | 長期(4年以上) |

| IMO Tier IIIおよびCII排出規制の強化 | +1.2% | 世界全体 | 短期(2年以内) |

| 洋上支援船(OSV)の需要増加 | +0.4% | 中東、西アフリカ、北海、東南アジア | 中期(2~4年) |

| 船内マイクログリッド・直流電力アーキテクチャの採用 | +0.3% | 北欧諸国、日本、北米のパイロット事業 | 長期(4年以上) |

| 冷間アイドリング改修による負荷追従型LNG対応発電機セットの需要 | +0.5% | EUの港湾、カリフォルニア、中国沿岸ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

海上貿易活動の増加

世界の海上貿易量は2024年に127億2,000万トンに達し、紅海周辺の航路迂回により航海が長距離化し、補助電力需要が増加しています。[2]国連貿易開発会議、「海上輸送レビュー2024」、unctad.org 現役船隊の約3分の1に相当する1,000万TEUのコンテナ船受注残は最新の補助技術を組み込んでいますが、トンマイル成長が遅れた場合には供給過剰のリスクがあります。廃船の減速により旧型発電機セットが引き続き稼働しており、排出制御モジュールの改修アフターマーケットを支えています。事業者は地政学的不確実性に対するヘッジとして、航路経済の変化に応じて再編成可能なモジュール式発電機セットバンクを好む傾向があり、プラグアンドプレイ型補助パッケージのサプライヤーに恩恵をもたらしています。

発電機セット設計とハイブリッド化における技術革新

Wärtsiläは2024年にハイブリッド推進31件、ハイブリッド補助46件の設置を記録し、発電機セットをピーク効率近くで稼働させるバッテリーバッファリングアーキテクチャへの転換を確認しました。[3]Wärtsilä Corporation、「海洋電力ソリューション—ハイブリッドおよびバッテリーシステム」、wartsila.com Corvus Energyは3,000MWhを超える海洋用バッテリーを納入し、フェリーが港湾停泊中にエンジンを停止できるようにしています。[4]Corvus Energy、「海洋バッテリーシステム納入容量」、corvusenergy.com BallardのFCwave燃料電池モジュールはノルウェーのOSVで海上試験に入り、水素の補助電力としての可能性を示唆しています。ABBおよびSiemensの直流マイクログリッドは周波数同期の制約を排除し、高調波歪みを低減し、ホテル負荷が大幅に変動するクルーズ船へのバッテリー統合を簡素化します。

IMO Tier IIIおよびCII排出規制の強化

IMOは2026年に炭素集約度指標を2019年基準比で11%強化し、基準を下回る船舶をDまたはE評価に追い込み、検査とチャーターペナルティを引き起こします。EU排出量取引制度は2026年からメタンおよび亜酸化窒素を含むライフサイクル全体の排出量に価格を付け、メタンスリップが制御されない限りLNGのコスト優位性を損ないます。カリフォルニア州の拡大された停泊中規制は、タンカーおよびロールオン・ロールオフ船に対し、陸上電力接続後数分以内に10%まで出力を上げられる負荷追従型発電機セットの設置を義務付けています。旗国プロトコルの相違により、複数の船級協会で機器を認証するメーカーの認証コストが増加しています。

洋上支援船(OSV)の需要増加

OSVの稼働率は2025年に76%に達し、サウジアラムコおよびモザンビークLNG活動によりオフショアEPC支出が2025年の540億米ドルから2026年の710億米ドルへと増加するにつれ、2027年までに79%を超えると予測されています。洋上風力は、排出制御区域での動的位置決めに500~1,500キロワットの発電機セットを必要とするサービス運航船の受注を促進しています。選択触媒還元改修は発電機セットの資本コストを8%~12%増加させますが、遠隔地では複雑な二元燃料システムよりも好まれています。

抑制要因の影響分析*

| 抑制要因 | (約) % CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い初期設備投資 | -0.7% | 世界全体、特に新興市場(東南アジア、中東・アフリカ)での圧力が顕著 | 短期(2年以内) |

| 海洋ディーゼルおよびLNG価格の変動 | -0.5% | 世界全体、スポットチャーター市場での影響が最大 | 短期(2年以内) |

| 旗国間の認証・コンプライアンスの複雑性 | -0.3% | 世界全体、二元燃料および代替燃料承認での遅延 | 中期(2~4年) |

| 高圧燃料噴射部品のサプライチェーンのボトルネック | -0.4% | 世界全体、自社鋳造能力を持たないOEMが最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

選択触媒還元装置付き2メガワット二元燃料発電機セットはディーゼル専用ユニットより35%~45%高価であり、バッテリーハイブリッドパッケージは中型フェリーの補助電力支出を800万米ドルまで引き上げる可能性があります。資金調達のハードルが続いており、2025年の船舶抵当金利は6%を超え、貸し手はハイブリッド改修を担保価値の見積もりから除外することが多いです。CaterpillarおよびSiemensによる稼働時間リースは設備投資を運営費に転換しますが、最上位の信用格付けに限定され、設置件数の15%未満しかカバーしていません。

海洋ディーゼルおよびLNG価格の変動

超低硫黄燃料油は2024年1月から2026年2月の間に16%下落し、LNGは32%下落し、二元燃料発電機セットのプレミアムを正当化する価格差が縮小しました。地政学的な航路変更により、2025年にはシンガポールとロッテルダム間でバンカー消費量が最大20%増加し、1トンあたり40米ドルの価格差が生じました。LNG供給は200港未満に集中しており、二元燃料船はディーゼル予備を搭載せざるを得ず、柔軟性の認識が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

出力定格別:分散型アーキテクチャが単体セットを上回る

1,001~3,000キロワット帯は2025年の船舶用発電機セット市場シェアの37.3%を占め、パナマックスコンテナ船およびアフラマックスタンカーの補助ニーズに対応しています。500キロワット以下のシステムは金額では小さいものの、バッテリー電気フェリーおよび哨戒艇がモジュール式レンジエクステンダー発電機セットを採用するにつれ、年率5.9%で成長すると予測されています。Rolls-Royceの2025年のBaleàriaエレクトリックフェリー向け2,840キロワットMTUユニット8台の契約は、より小型の安全重要セットへの移行を示しています。5メガワット超のユニットの船舶用発電機セット市場規模はニッチにとどまり、単一の発電機セットが10メガワットを超える超大型コンテナ船およびFPSOに集中しています。事業者はますます5メガワット機2台の代わりに2.5メガワット機4台を指定するようになっており、初期費用は5%~8%増加しますが、15年間の運用で計画外のダウンタイムを20%削減します。

燃料タイプ別:ハイブリッド構成がディーゼル優位に挑戦

ディーゼルは2025年の売上高の70.1%を維持しましたが、ハイブリッドディーゼル電気システムは2031年まで年率6.3%で拡大しています。バッテリーコストが急落し、陸上電力義務が発電機セットを70%~85%の負荷で稼働させながらバッテリーがピークを管理することを促進しています。二元燃料LNG・ディーゼルユニットは、ガスがすでに搭載されているLNG船およびクルーズ船を中心に大きなシェアを占めています。BallardのFCwaveおよびCorvusバッテリーパックが量産体制に入るにつれ、燃料電池またはバッテリー補助発電機セットは二桁の伸びを示しています。スキルギャップが採用を制限しており、ハイブリッドシステムにはバッテリーおよびガス取り扱いの専門知識を持つエンジニアが必要で、北欧および米国メキシコ湾岸では15%~25%の賃金プレミアムが求められます。

用途別:非常用電源が規制の追い風を受ける

補助・ホテル負荷は2025年の売上高の48.4%を獲得し、ホテル需要が推進負荷に匹敵するクルーズ船が支えています。非常用・バックアップセットはSOLAS規則により5.0%で成長しており、旅客船では45秒以内に自動起動し18時間フル負荷で稼働できる独立した発電機セットが義務付けられています。独立した燃料タンクおよびバルクヘッドデッキ上方への設置に関する船級協会の要件は、モジュール式の型式承認パッケージを優遇しています。バッテリーハイブリッドフェリーは発電機セットをレンジエクステンダーとして再分類し、整備および保険体制を変えていますが、ほとんどの分類では依然として補助用途に含まれています。

船舶タイプ別:防衛向け受注が加速

商業貨物船は船隊規模により2025年に23.6%のシェアを占めましたが、防衛プラットフォームはインドが2037年までに230隻の新造を目標とし、米国海軍が2026会計年度に耐衝撃性発電機セットを搭載した19隻に資金を投じるにつれ、最高のCAGR 5.5%を記録しています。LNG船およびクルーズ船は冷凍およびホテル負荷向けに3,000~5,000キロワットのセットを必要とし、OSVは25ノットの風下で1メートル以内の位置を維持する動的位置決め対応ユニットを必要としています。漁船および作業船は依然として500キロワット未満の空冷設計を選択し、排出規制の高度化よりも部品の入手可能性を優先しています。

地域分析

アジア太平洋は2025年の売上高の45.2%を生み出し、中国の世界造船量の63%~70%のシェアおよび韓国のLNG船受注の70%のシェアが支えています。中国向けの韓国エンジン輸出は2024年に12億9,000万米ドルを超え、緊密な地域統合を反映しています。常石造船による三井E&S造船資産の取得を含む日本の統合は、より大型の発電機セット契約の確保を目指しています。インドの海事ビジョン2030は世界シェア5%を目指していますが、輸入補助システムに依存しています。

欧州はFuelEU海事ペナルティがハイブリッド改修と陸上電力採用を促進し、2031年までにCAGR 4.6%で最も成長の速い地域となっています。ノルウェーのNOx基金はハイブリッドフェリーに補助金を提供し、スウェーデンの料金割引は冷間アイドリングアップグレードを促進しています。海軍プロジェクト—ドイツの53億ユーロのF126フリゲート建造および英国のタイプ26プログラム—はキール、ハンブルク、グラスゴーの造船所近くで耐衝撃性発電機セットの需要を支えています。

北米と中東はより小規模ながら高仕様のポケットを形成しています。米国海軍の474億米ドルの2026会計年度建造計画は非常用発電機セット受注を促進していますが、スケジュールの遅れにより国防総省は韓国、日本、インドの造船所との維持管理提携を模索しています。カナダの400億カナダドルの国家造船戦略は北極哨戒・支援船向けにCaterpillarおよびCumminsのセットを調達しています。サウジアラビアおよびモザンビークのオフショア拡大は3,000キロワット以上の発電機セットを必要とするOSV受注を押し上げており、ブラジルのプレソルトプロジェクトおよび南アフリカの哨戒艇調達は欧州サプライヤーに選択的な機会を提供しています。

競合環境

船舶用発電機セット市場は中程度に集中しています。Wärtsiläはバッテリー統合とライフサイクルサービス契約を活用しており、これは顧客生涯価値の40%~50%に相当する場合があります。MAN Energy SolutionsはME-GIおよびME-LGI二元燃料ラインでLNG船発電機セットを支配し、独自の燃料ガス供給システムをバンドルしています。ABBのオンボード直流グリッドは同社をエンジンメーカーではなく電力管理オーケストレーターとして位置付けています。Corvus EnergyおよびBallardなどの破壊的参入者はそれぞれ制御ソフトウェアおよび燃料電池モジュールを通じて参入し、ヤンマーおよびAnglo Belgian Corporationなどの地域専門メーカーは価格に敏感な500キロワット未満のニッチに対応しています。Rolls-Royce MTUユニットに組み込まれた予知保全分析は500~1,000時間前に異常を検出し、10%~15%の価格プレミアムを正当化しています。

船舶用発電機セット産業のリーダー企業

Caterpillar Inc.

Wärtsilä Corporation

MAN Energy Solutions

Cummins Inc.

Rolls-Royce plc(Bergen/MTU)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:インド海軍は合計4MWの4基の国産Cummins-Kirloskar発電機セットを搭載したINSタラギリを就役させました。

- 2026年3月:ABBとSembcorp Marineは60MWhのバッテリーと直流グリッドで12隻のOSVを改修することに合意しました。

- 2025年12月:Caterpillarはインディアナ州ラファイエット工場を拡張し、船舶用発電機セットの生産能力を30%増強しました。

- 2025年3月:CumminsはQSK60 2,700kW発電機セットのDNV型式承認を取得しました。

世界の船舶用発電機セット市場レポートの範囲

船舶用発電機セットは、ボート、船舶、その他の海洋船舶に電気エネルギーを供給するために特別に設計された発電ユニットです。主に2つの主要コンポーネントで構成されています:内燃機関(駆動装置)と交流発電機(電気発電機)。

船舶用発電機セット市場は、出力定格、燃料タイプ、用途、船舶タイプ、地域別にセグメント化されています。出力定格別では、市場は500kW以下、501~1,000kW、1,001~3,000kW、3,001~5,000kW、5,000kW超にセグメント化されています。燃料タイプ別では、市場はディーゼル、ガス、ハイブリッドディーゼル電気、二元燃料、燃料電池・バッテリー補助システムにセグメント化されています。用途別では、市場は主推進、補助・ホテル負荷、非常用・バックアップ電源にセグメント化されています。船舶タイプ別では、市場は商業貨物船、タンカーおよびバルクキャリア、コンテナ船、OSV、防衛・海軍艦艇、レジャーおよび旅客船(クルーズ・フェリー・ヨット)、漁船および作業船にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における船舶用発電機セット市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 500kW以下 |

| 501~1,000kW |

| 1,001~3,000kW |

| 3,001~5,000kW |

| 5,000kW超 |

| ディーゼル |

| ガス(天然ガス・液化石油ガス) |

| ハイブリッドディーゼル電気 |

| 二元燃料(LNG+ディーゼル) |

| 燃料電池・バッテリー補助 |

| 主推進 |

| 補助・ホテル負荷 |

| 非常用・バックアップ電源 |

| 商業貨物船 |

| タンカーおよびバルクキャリア |

| コンテナ船 |

| 洋上支援船 |

| 防衛・海軍艦艇 |

| レジャーおよび旅客船(クルーズ・フェリー・ヨット) |

| 漁船および作業船 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 出力定格別 | 500kW以下 | |

| 501~1,000kW | ||

| 1,001~3,000kW | ||

| 3,001~5,000kW | ||

| 5,000kW超 | ||

| 燃料タイプ別 | ディーゼル | |

| ガス(天然ガス・液化石油ガス) | ||

| ハイブリッドディーゼル電気 | ||

| 二元燃料(LNG+ディーゼル) | ||

| 燃料電池・バッテリー補助 | ||

| 用途別 | 主推進 | |

| 補助・ホテル負荷 | ||

| 非常用・バックアップ電源 | ||

| 船舶タイプ別 | 商業貨物船 | |

| タンカーおよびバルクキャリア | ||

| コンテナ船 | ||

| 洋上支援船 | ||

| 防衛・海軍艦艇 | ||

| レジャーおよび旅客船(クルーズ・フェリー・ヨット) | ||

| 漁船および作業船 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

船舶用発電機セット市場の規模はどのくらいですか?

船舶用発電機セット市場は2026年に68億6,000万米ドルに達し、2026年~2031年のCAGR 3.75%で2031年までに82億5,000万米ドルに達すると予測されています。

ハイブリッドディーゼル電気発電機セットの需要はどのくらいの速さで成長していますか?

ハイブリッドディーゼル電気ユニットは、バッテリーコストの低下と冷間アイドリング規制の強化により、2026年~2031年にかけてCAGR 6.3%で拡大しています。

どの出力定格セグメントが最も急速に拡大していますか?

500キロワット未満の発電機セットは、バッテリー電気フェリーおよびオフショア哨戒艇に牽引され、年率5.9%で成長すると予測されています。

なぜ欧州が最も成長の速い地域市場なのですか?

EUのFuelEU海事規則、NOx基金のインセンティブ、陸上電力義務が、フェリーおよびクルーズ事業者を他の地域よりも速く改修へと促しています。

サプライヤー間の競争はどの程度集中していますか?

Caterpillar、MAN Energy Solutions、Wärtsilä、Rolls-Royce、Cumminsの5社が売上高の主要シェアを支配しており、中程度の集中度を示しています。

近い将来、発電機セットの選択に最も影響を与える規制変更は何ですか?

2026年のIMOによる炭素集約度指標の11%強化は、船主に旧型補助発電機セットのアップグレードまたは交換を迫ることになります。

最終更新日: