海洋複合材料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

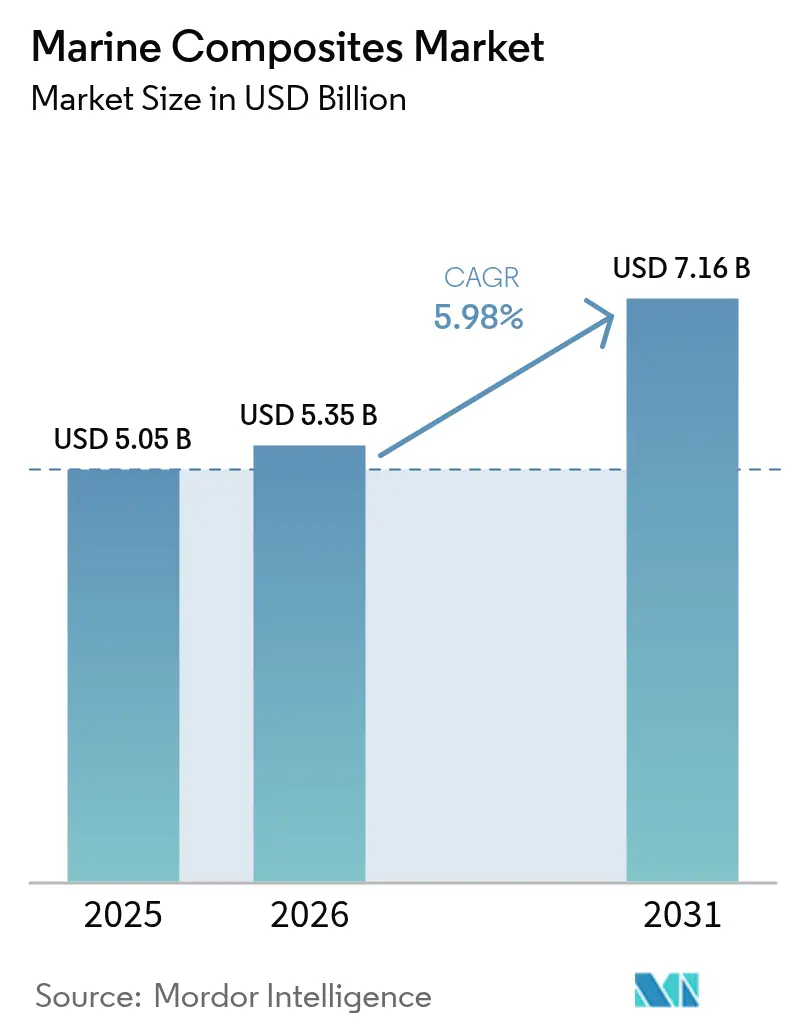

| 市場規模 (2026) | 5.35 十億米ドル |

| 市場規模 (2031) | 7.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

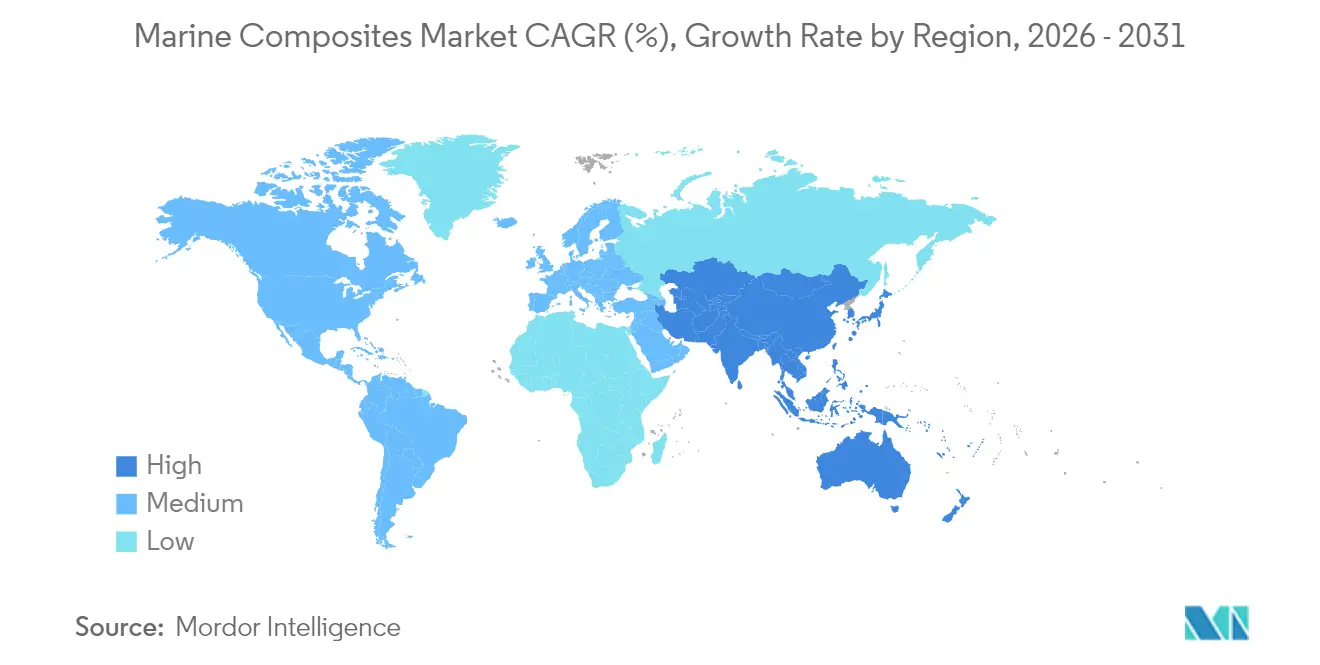

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

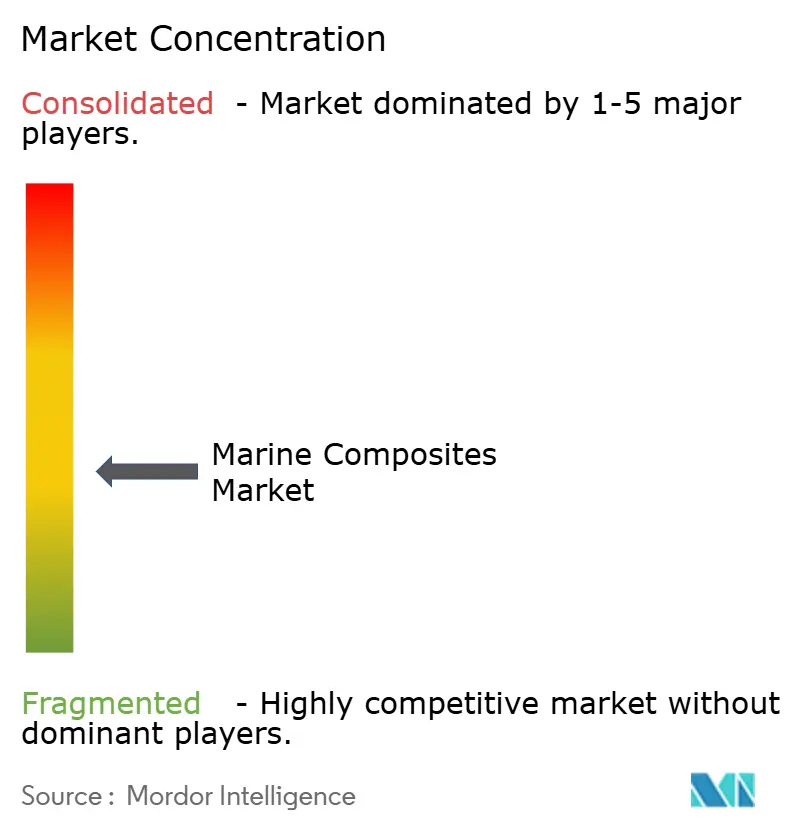

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋複合材料市場分析

海洋複合材料市場の規模は2025年に50億5,000万米ドルと評価され、2026年には53億5,000万米ドルから成長し、予測期間(2026年〜2031年)にCAGR 5.98%で2031年までに71億6,000万米ドルに達すると推定されています。この成長見通しは、従来の鋼鉄やアルミニウムから軽量・耐腐食性複合材料構造への業界全体のシフトを反映しており、船舶建造業者が排出規制の強化への対応、航続距離の延長、およびライフタイム運用コストの低減を実現するのに役立っています。米国海軍の年間401億米ドルの造船計画をはじめとする持続的な防衛支出は、複合材料を集中的に使用する哨戒艇、無人システム、および補助プラットフォームの受注残を健全に維持しています。3Dプリンティング、自動化ファイバープレースメント、密閉型注入ラインへの並行投資はサイクルタイムを短縮し、新たな設計の自由度を解放することで、建造業者が船級協会の品質基準を満たしながら複雑な形状を統合することを可能にしています。地域別需要パターンは分岐しており、北米はウェイクスポーツボートおよびパーソナルウォータークラフトの堅調なアフターマーケット収益を享受している一方、アジア太平洋は大規模な海軍近代化プログラムを背景に加速しています。供給動態は依然として流動的であり、アラミド繊維のリードタイムの長期化や新規樹脂の認証ボトルネックが、垂直統合型プレイヤーに対して原材料の先行確保や化学パートナーとの配合共同開発を促しています。

主要レポートのポイント

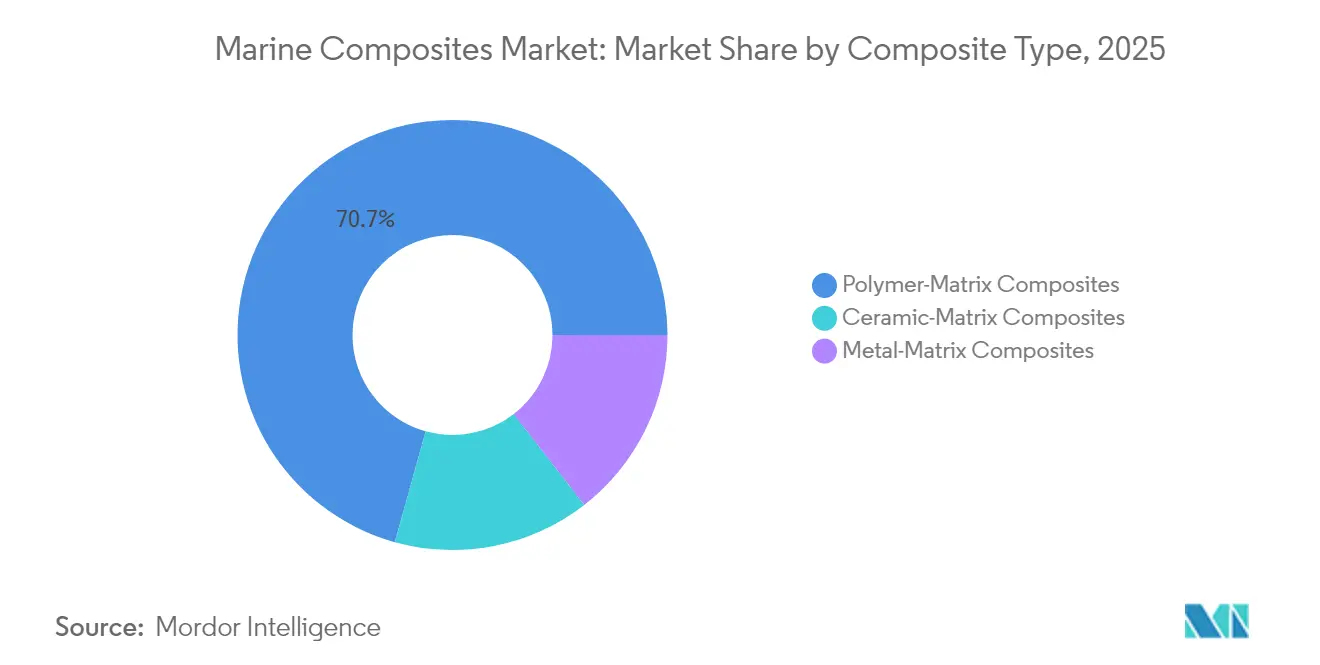

- 複合材料タイプ別では、ポリマー基システムが2025年の収益シェアの70.68%を占めました。セラミック基複合材料は2031年までにCAGR 6.55%を記録すると予測されています。

- 樹脂タイプ別では、エポキシが2025年に31.02%のシェアで首位を占め、ポリエステルは2031年まで6.62%のCAGRで拡大する見込みです。

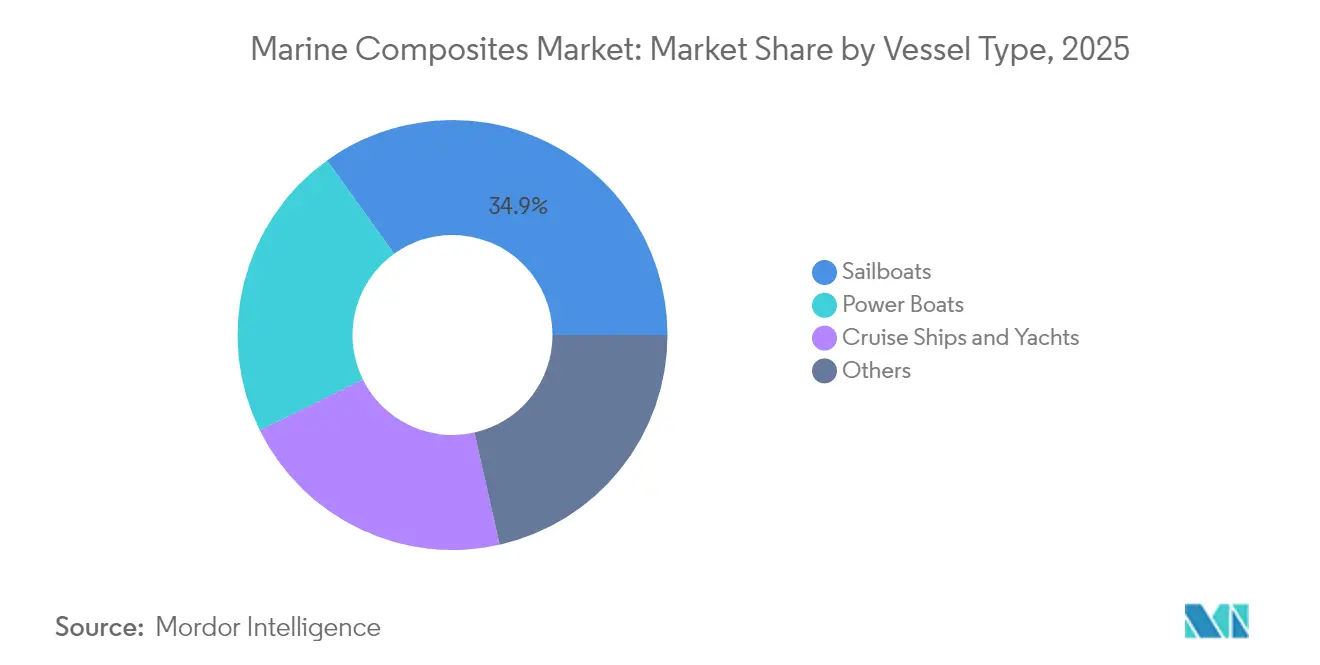

- 船舶タイプ別では、セールボートが2025年の海洋複合材料市場シェアの34.92%を占め、パワーボートは2031年まで6.74%のCAGRで前進しています。

- 地域別では、北米が2025年の海洋複合材料市場規模の40.05%をリードし、アジア太平洋は2026年〜2031年の間に最速6.93%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海洋複合材料市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| レジャーボートおよびクルーズ船の生産増加 | + 1.8% | 北米およびヨーロッパ、アジア太平洋への波及効果 | 中期(2〜4年) |

| 厳格な排出規制による軽量化推進 | + 2.1% | 世界全体、欧州連合および北米での早期採用 | 長期(4年以上) |

| 北米およびヨーロッパにおけるレクリエーション用ボート需要の急増 | + 1.2% | 北米およびヨーロッパのコア市場 | 短期(2年以内) |

| 海軍近代化予算 | + 1.0% | 世界全体、アジア太平洋および北米に集中 | 長期(4年以上) |

| 迅速な製造のための3Dプリント複合材料部品 | + 0.3% | 世界全体、北米およびヨーロッパの技術ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レジャーボートおよびクルーズ船の生産増加

高級志向およびパフォーマンス志向の建造業者が、高品位複合材料の広範な採用において主導的な役割を担っています。2024年末にCure Marineが発売した55フィートの炭素繊維カタマランは、全船体注入、統合型太陽光パネル、および積極的な重量目標に依存するオール電化ホテル負荷を実証しています。大手オリジナル機器製造業者(OEM)は、大型の単一ピースデッキ構造を実現するために5軸コンピューター数値制御(CNC)ルーターと大型金型を導入し、二次接合作業を削減して外観品質を向上させています。国際船舶産業協会評議会などの協会は、電動化戦略が船舶サイズによって異なるが、一つの要件、すなわち航続距離を確保するための質量削減に収束することに注目しています。プレミアムセグメントにおける注目すべき実績は、耐久性と再販価値に関して中堅建造業者を安心させ、治工具の償却が進む中で技術普及を加速させています。マリーナが岸壁電源インフラを整備するにつれて、複合材料製ハードトップおよびスイムプラットフォームのアフターマーケット後付け改造も勢いを増しており、需要をさらに押し上げています。

厳格な排出規制による軽量化推進

欧州連合の「Fit for 55」パッケージおよび国際海事機関の炭素集約度指標(Carbon Intensity Indicator)は、造船所にあらゆるキログラムの削減を追求させています。クルーズ船の複合材料製上部構造は上部重量を削減し、重心を下げることで、より小さなエンジンや大型バッテリーパックの搭載を可能にします。年間930億米ドル相当のドイツの海洋クラスターは、デジタルツインおよびインダストリー4.0のワークセルに投資しており、ライフサイクルアセスメントの閾値を満たすためにバイオベースマトリックスとロボット化積層を組み合わせています [1]米国商務省、「ドイツ – 海洋技術」、commerce.gov。オーストリアのWood K plusのような研究センターは、木材ポリマー複合材料をバイオベースのシリコンカーバイドセラミックに変換し、1,400°Cに耐えることを示すことで限界を押し広げており、金属腐食問題を回避する将来の排気系または高温部品への応用を示唆しています。規制上のハードルは実質的に軽量化をコストプレミアムからコンプライアンス上の必須要件へと転換させており、先進複合材料を燃料消費、メンテナンス、リサイクル性という多基準目標達成への現実的な手段として位置づけています。

北米およびヨーロッパにおけるレクリエーション用ボート需要の急増

全米マリン製造業者協会(National Marine Manufacturers Association)は高金利の影響により2024年のパワーボートの新規登録が落ち込むと予想していますが、パーソナルウォータークラフトおよびエントリーレベルのランナバウトは明るい実績を維持しています。これらのカテゴリーは、積極的な価格目標を達成するために、シートモールディングコンパウンド、チョップドストランドマットラミネート、および増加するナチュラルファイバーコアに大きく依存しています。欧州連合(EU)資金によるFIBRE4YARDSプログラムに参加している欧州の造船所は、すでに複合材料の普及率77%を報告しており、共有設計ライブラリにより小規模建造業者が船級承認済みの構造スカントリングをダウンロードして設計サイクルを短縮することが可能になっています。フォイリングデイボートはハロ製品として登場し、炭素繊維プリプレグの剛性対重量比の優位性を実証することで、消費者の期待を引き上げています。価格感応度により、ガラス、玄武岩繊維、バイオ樹脂を組み合わせた耐久性を損なわないハイブリッドプライスケジュールの革新が促され、裁量的支出のあらゆる層にわたって海洋複合材料市場の関連性を維持しています。

海軍近代化予算

政府の防衛計画立案者は、任務範囲が拡大しているため、複合材料研究への資金提供を継続しています。米国下院は2025年度(FY-2025)の海軍造船に50億米ドルを計上し、付加製造パイロットラインに5億米ドル、国内サプライヤー開発に7億5,000万米ドルを配分しました。排水量22,000トンの艦船「日本晴(Nihonbare)」は、艦体を延長することなくヘリコプターの出撃率を向上させる軽量上部構造への地域的転換を体現しています。海軍研究局(Office of Naval Research)は、炭素ナノチューブドーピングによる面外靭性向上のためのポリマー基研究への資金提供を継続しており、50年以上を経た今もなお複合材料が進化し得ることを示しています。防衛予算は価格弾力性が低いため、セラミック基排気ダクトやレーダー吸収積層板などの技術は、コストが商業艦隊に適用可能な水準まで低下する前に量産準備完了に達することができます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 高い材料および加工コスト | -1.4% | 世界全体、特に価格感応度の高いセグメントに影響 | 短期(2年以内) |

| アラミド繊維・特殊繊維のサプライチェーンの不安定性 | -0.8% | 世界のサプライチェーン、北米およびヨーロッパへの集中的な影響 | 中期(2〜4年) |

| 新規樹脂の認証ボトルネック | -0.5% | 世界全体、地域ごとに規制の違いあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い材料および加工コスト

海洋積層品は、風力ブレードや自動車ボディパネルほどの量産規模を達成することが少なく、炭素繊維の単位重量当たりのコストが上昇しています。世界の炭素繊維生産能力が2030年までに45万トンへと3倍になる見込みであるにもかかわらず、航空宇宙および風力発電が引き続き優先配分を受けており、造船所はスポット市場の価格急騰にさらされています。McClarin CompositesとExxonMobilがProxximaポリオレフィンシステムを使用した樹脂トランスファーモールディングの産業化に向けた提携は、供給業者が注入を自動化して生産サイクルタイムを自動車レベルに近づけようとしていることを示しています。しかし、初期金型投資と学習曲線が小規模業者の参入を阻んでいます。ハイブリッドガラス・炭素積層体および低温硬化エポキシが暫定的な解決策となっていますが、新造船を検討している漁業者やチャーター事業者にとって初期コストの高さは依然として参入障壁となっています。

アラミド繊維・特殊繊維のサプライチェーンの不安定性

弾道グレードのアラミド繊維は衝撃耐性を高め、固有の難燃性を持つため、哨戒艇やカタマランの船首に多く採用されています。しかし、そのサプライチェーンは資本集約的なプラズマ酸化表面処理を行う少数のアジア系メーカーに集中しています。いかなる生産停止も世界の供給を即座に逼迫させ、欧州および北米の仕上げ業者のリードタイムを延長させます。Teijinが10億米ドル規模の北米自動車複合材料部門を売却する決定は、海洋向け配分に波及する可能性のある戦略的な事業再集中を示しています [2]JEC Composites、「Teijin自動車複合材料事業の売却」、jeccomposites.com。建造業者は玄武岩繊維および超高分子量ポリエチレン(UHMWPE)繊維を部分的な代替品として試験していますが、資格認定キャンペーンには時間がかかり、船級協会の承認は慎重です。デュアルソーシングまたは地域工場が稼働するまで、調達リスクは継続します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

複合材料タイプ別:ポリマー基の優位性がイノベーションを牽引

ポリマー基システムは2025年の収益の70.68%を生み出し、深いプロセスのノウハウと幅広い原材料の入手可能性を裏付けています。このセグメントは、層間せん断および疲労寿命の改善を目的とした研究投資を引き続き受けており、真空注入およびプレス成形ラインの普及に伴い、ポリマー基積層品の海洋複合材料市場規模は着実に拡大すると予想されています。セラミック基複合材料は現在ニッチ市場にとどまっていますが、明確な成長ストーリーであり、ポリマーが軟化するエンジンルームおよび排気系用途での強みを背景に、2031年まで6.55%のCAGRを記録するとみられています。セラミック基グレードの海洋複合材料市場シェアは、今後10年の中間点まで控えめにとどまるでしょうが、海軍の無人潜水艦および燃焼タービンハウジングにおける生産量の拡大は、その熱的安定性への信頼の高まりを示しています。

国立エネルギー技術研究所(National Energy Technology Laboratory)における水素燃焼のためのSiC/SiC(炭化ケイ素)接合部の資格認定への取り組みと、ドイツのセラミック複合材料ネットワーク計画による酸化物繊維生産能力の倍増は、供給障壁が徐々に解消されていることを示唆しています。ポリマー基はナノチューブおよびグラフェン添加剤によって厚さ方向の弾性率を2桁%向上させており、船体および甲板構造における優位性を長期化しています。金属基配合は、重量削減より放熱が重要なプロペラハブやシャフトスリーブなどの特殊用途での地位を維持しています。全体として、分野を超えた技術の相互利用が開発パイプラインを充実させ続けており、3つの複合材料カテゴリー間の競争的緊張を確保しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

樹脂タイプ別:エポキシのリーダーシップがポリエステルの挑戦に直面

エポキシは、優れた接着性、低い吸水性、および耐薬品性により、2025年の樹脂需要の31.02%という圧倒的なシェアを維持しました。しかし、不飽和ポリエステル樹脂はコストパフォーマンス比で加速しており、2031年まで最速6.62%のCAGRを記録する見込みです。全長15メートル未満のボートを対象とした建造業者は、ラピッドゲルポリエステルと密閉型金型技術を組み合わせることで、ブリスター防止性を犠牲にせずに価格目標を達成しています。ビニルエステルはその中間として機能し、中間市場価格でより高い靭性を提供し、繰り返しの衝撃荷重に耐えるトランサムおよびストリンガーで支持を得ています。

海洋産業における植物由来代替品および無毒硬化法の探求は、性能特性を維持しながら環境上の懸念に対処しています。熱可塑性マトリックスを含むその他の樹脂システムは、リサイクル性の優位性で注目を集めており、nlcompのEcoRacer30セールボートは、バージンおよびリサイクル炭素繊維と組み合わせた熱可塑性樹脂を使用して95%リサイクル可能な複合材料構造を実証しています。

船舶タイプ別:パワーボートがセールボートを超えて加速

セールボートは2025年のセグメント収益の34.92%を生み出しましたが、これはエントリーレベルのクルーザーでさえ剛性のためにガラス・フォームサンドイッチに依存しているためです。セールボートの海洋複合材料市場規模は着実に成長しますが、特にパーソナルウォータークラフトおよびウェイクサーフカテゴリーのパワーボートが6.74%のCAGRで上回る成長を示すでしょう。量産OEMは大型単一スキンガラス金型およびロボットによる穴あけインサートを使用して組立を合理化し、手作業を大幅に削減しています。そのため、建造業者が複合材料製スイムプラットフォームとトランサム延長部を装備した手頃な価格の16〜24フィートモデルをリリースするにつれて、パワーボートが占める海洋複合材料市場シェアは上昇すると予想されています。

一方、プレミアムヨットおよびクルーズ船は、炭素繊維製上部構造および複合材料製排気スタックの技術デモンストレーターとして機能し、数トンの重量を削減しています。QinetiQの2メートルプロトタイプなどの複合材料プロペラの船級承認は、キャビテーションと腐食が長年の課題となっていた排水量型船舶への広範な採用への道を開いています。フォイリング電動デイボートは注目を集めると同時に、樹脂の靭性および水上衝撃耐性を試験し、その知見はコストカーブの低下とともに主流の船体へと移行しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の40.05%を占め、米国のレクリエーション用艦隊および沿岸戦闘艦、無人水上艦、補助艦艇に対する安定した連邦歳出に支えられています。カナダの高緯度探検ヨットにおけるニッチおよびメキシコの成長するアフターマーケット改修セクターが地域需要を押し上げています。北米の海洋複合材料市場規模は、造船所がデジタルツインおよび自動化注入を導入して熟練労働力不足を補う中、健全なペースで拡大するでしょう。

海洋複合材料に対するアジア太平洋の需要は2031年まで6.93%のCAGRで成長すると予想されています。超強度炭素船体を特徴とする中国の水深6,000メートル対応水中ドローンは、国営機関が従来の材料限界を飛び越えることができることを示しています。日本の120兆円の防衛近代化ロードマップには、島嶼チェーンの安全保障に対応する複合材料を多用した水陸両用資産が含まれています。インドの14隻の沿岸警備隊巡視船に対する10億7,000万米ドルの契約は、喫水を浅く保ち燃料消費を低く抑えるために複合材料製上部構造を採用しており、「アトマニルバール・バーラト(Atmanirbhar Bharat)」自立推進政策と整合しています。インドネシアからベトナムにかけての東南アジア諸国は、島嶼ルートを結ぶ複合材料製河川フェリーを模索しており、地域の積層業者が需要と並行して成長することを示唆しています。 ヨーロッパは強力なイノベーションの足跡を維持しており、FIBRE4YARDSコンソーシアムは参加造船所全体で77%の複合材料含有率を実証し、ドイツのインダストリー4.0の展開がCNCキッティング、RFID(Radio Frequency Identification)布地トラッキング、およびリアルタイム樹脂粘度モニタリングを連携させています。厳格な欧州連合の排出規制は需要触媒としても機能しており、造船所はコンプライアンスを維持するために近代化を進め、サプライヤーは初期段階の助成金および税額控除から恩恵を受けています。中東および南米のニッチ市場は、クルーボートおよびオフショア風力支援船に複合材料を活用していますが、インフラのギャップと資金調達の障壁が加速を抑制しています。

競争環境

海洋複合材料市場は、Hexcel Corporation、Gurit Services AG、DuPont、Owens Corning、TORAY INDUSTRIES, INC.などの主要プレイヤーによって中程度に集約されています。GuritおよびTorayはそれぞれ低毒性エポキシ硬化剤および高速硬化プリプレグの進歩に注力している一方、nlcompのような小規模イノベーターは積層時のスチレン排出を排除する熱可塑性マトリックスを試験しています。真空注入および3Dプリント製コアインサートが標準化するにつれて、技術的差別化は縮小しています。競争上の優位性は今や、サプライチェーンのレジリエンスと持続可能性に傾いています。アジアの海軍は国内調達を望んでいるため、西側サプライヤーはインドおよび日本での合弁事業を検討しています。エポキシを再利用可能なオリゴマーに解重合したり、連続繊維を回収したりすることができる複合材料リサイクル業者は、今後10年の中間点までにキングメーカーとなる可能性があります。

海洋複合材料業界のリーダー企業

DuPont

Hexcel Corporation

TORAY INDUSTRIES, INC.

Gurit Services AG

Owens Corning

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:Hypetex Limitedは、高い応力耐性を示す材料を用いた海洋セクターへの参入拡大を発表し、海洋製品の耐久性と長寿命化を高めながらメンテナンスコストを削減しました。これらの材料を通じて、ボート建造業者はパフォーマンスを損なうことなく望ましい美観を実現できます。

- 2023年7月:Northern Light Composites(nlcomp)は、スペインで開催されたオーシャンレースグランドフィナーレにおいて、リサイクル可能な量産ボートを発表しました。EcoRacer30は、同社が特許を取得した持続可能な複合材料ソリューション「rComposite」を使用した、複合材料を多用したセーリングボートです。

世界の海洋複合材料市場レポートの範囲

海洋複合材料市場レポートに含まれる内容:

| 金属基複合材料 |

| ポリマー基複合材料 |

| セラミック基複合材料 |

| エポキシ |

| ポリエステル |

| その他 |

| セールボート |

| クルーズ船およびヨット |

| パワーボート |

| その他(商業用作業船および防衛艦艇) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| ヨーロッパその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 複合材料タイプ別 | 金属基複合材料 | |

| ポリマー基複合材料 | ||

| セラミック基複合材料 | ||

| 樹脂タイプ別 | エポキシ | |

| ポリエステル | ||

| その他 | ||

| 船舶タイプ別 | セールボート | |

| クルーズ船およびヨット | ||

| パワーボート | ||

| その他(商業用作業船および防衛艦艇) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| ヨーロッパその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

現在の海洋複合材料市場規模はどのくらいですか?

海洋複合材料市場規模は2026年に57億3,500万米ドルと評価されており、2031年までに71億6,000万米ドルに成長すると予測されています。

最大の需要シェアを持つ複合材料タイプはどれですか?

ポリマー基複合材料が2025年の収益シェア70.68%でリードしており、これはコスト効率の高い加工オプションと多用途の性能特性によるものです。

最も急速に拡大している地域はどこですか?

アジア太平洋が最も急速な成長を示しており、海軍近代化と国内ボート所有の増加を背景に2031年まで6.93%のCAGRが予測されています。

海洋用途における複合材料の採用に対する最大の成長制約要因は何ですか?

高い材料および加工コストが依然として最大の制約要因であり、自動化製造の規模が拡大するまで、価格感応度の高い船舶クラスの手頃さを低下させています。

持続可能性目標は材料選択にどのような影響を与えていますか?

建造業者はバイオベースエポキシおよびリサイクル可能な熱可塑性マトリックスを試験しており、EcoRacer30のような最近の製品発表がほぼ循環型の製造の可能性を実証しています。

最終更新日: