複合材補修市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.39 十億米ドル |

| 市場規模 (2031) | 22.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合材補修市場分析

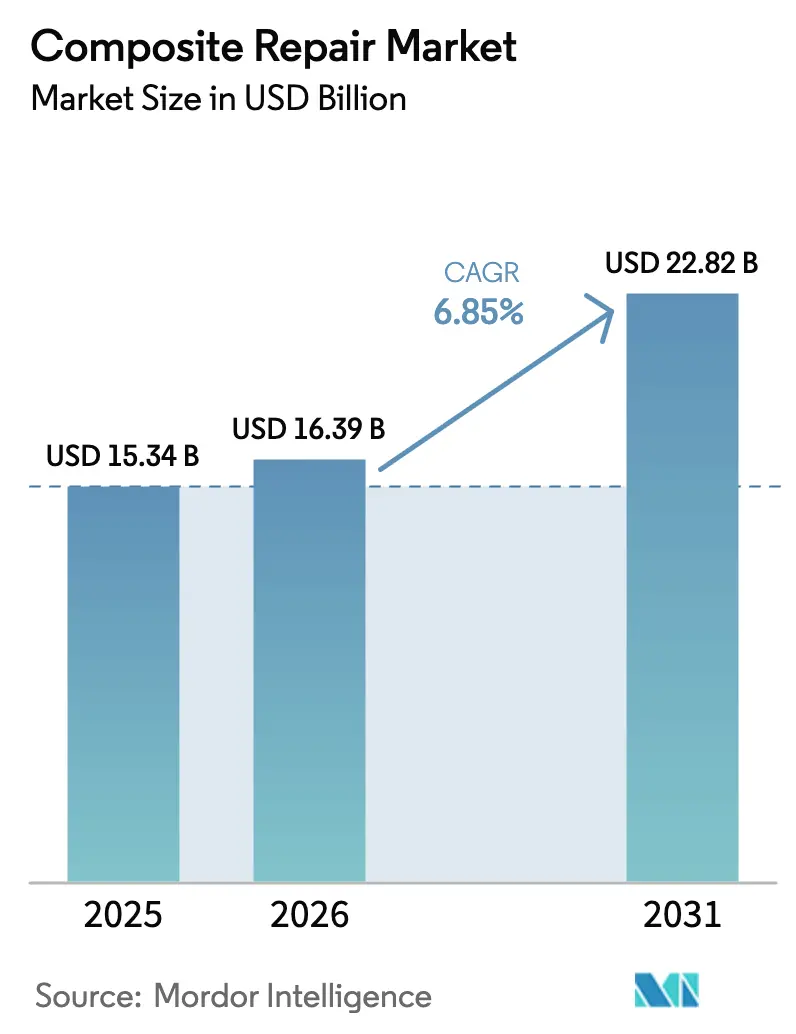

複合材補修市場規模は2025年に153億4,000万米ドル、2026年に163億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.85%で成長し、2031年までに228億2,000万米ドルに達する見込みです。航空機、風力タービン、産業資産における炭素繊維強化ポリマー(CFRP)構造の採用拡大により、補修は事後対応的なコストセンターから戦略的な資本保全ツールへと転換しています。2024年のFAA勧告通達20-107B改訂により構造補修の承認期間が3分の1短縮され、繰り延べられていたメンテナンス予算が解放されるとともに、高価値資産を稼働状態に維持するための迅速な経路が事業者に提供されました。アジア太平洋地域はCOMAC C919機体の拡大と台湾海峡および黄海における洋上風力の建設ラッシュに牽引されてペースを設定しており、認定された整備・修理・オーバーホール(MRO)ハブへの並行投資がモバイルオートクレーブサービスの需要を押し上げています。複合材料サプライヤーはサービス収益を獲得するために川下統合を進めており、事業者は現地補修の経済性と交換リードタイムを比較検討する傾向が強まり、複合材補修市場はメンテナンス費用ではなくバランスシート上のレバーとして位置づけられています。

主要レポートのポイント

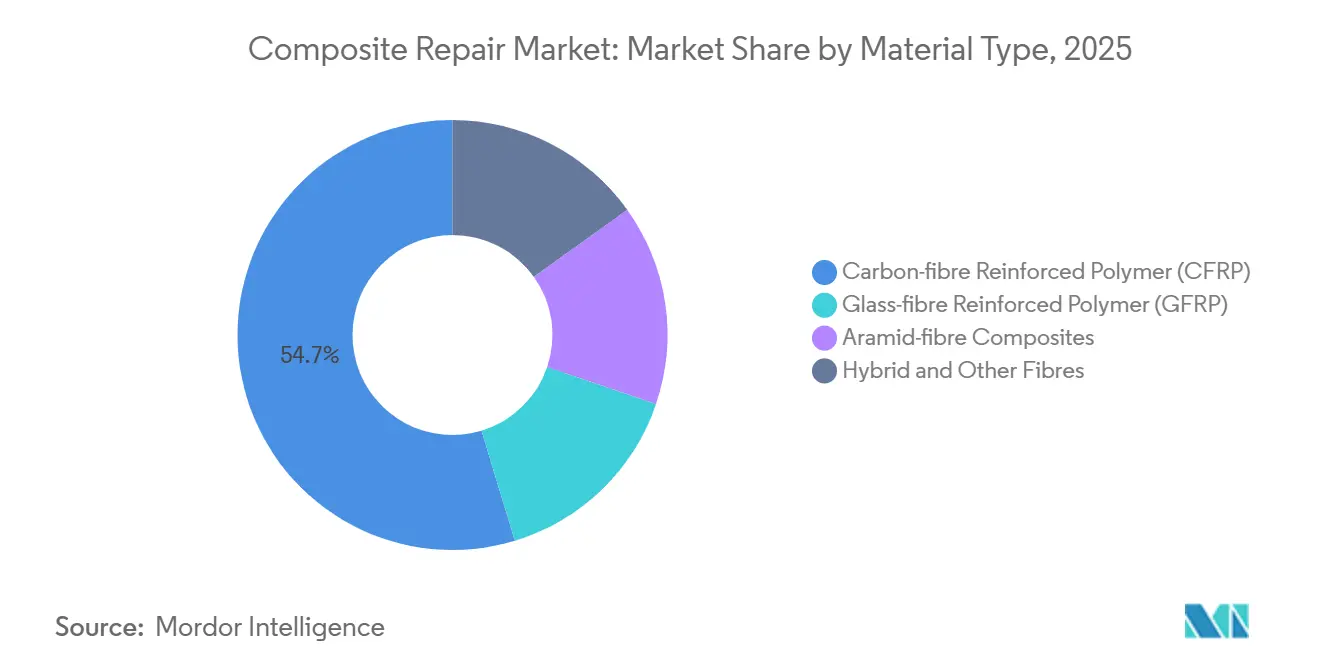

- 材料タイプ別では、炭素繊維強化ポリマー(CFRP)が2025年の複合材補修市場シェアの54.69%を占め、アラミド繊維複合材は2031年にかけてCAGR 7.85%を記録すると予測されています。

- 製品タイプ別では、構造用が2025年の収益の44.71%を占め、外観用は2031年にかけてCAGR 7.71%で成長する見込みです。

- 補修プロセス別では、ハンドレイアップが2025年の収益シェア38.78%でトップとなり、オートクレーブは2031年にかけてCAGR 8.15%で進展すると予測されています。

- エンドユーザー産業別では、航空宇宙・防衛が2025年の収益シェア44.22%を占め、風力エネルギーは2031年にかけてCAGR 7.81%を記録する見込みです。

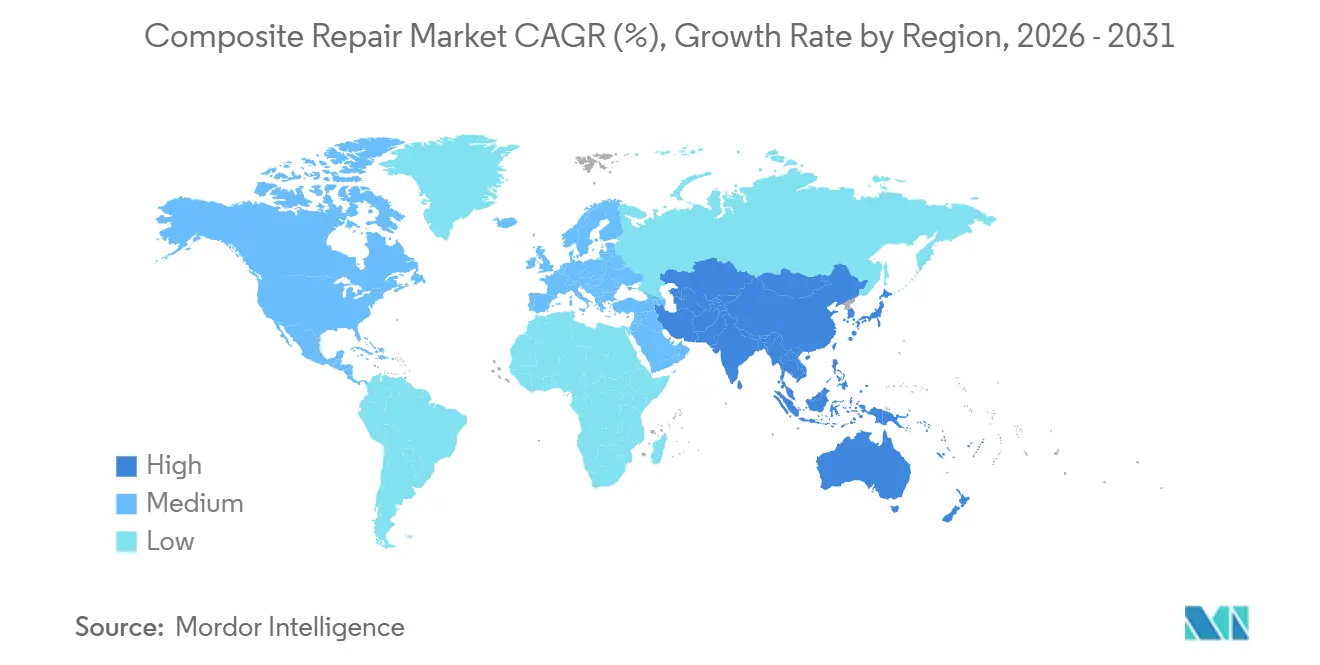

- 地域別では、アジア太平洋が2025年の収益の38.54%を生み出し、2031年にかけてCAGR 8.29%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル複合材補修市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 老朽化資産の延命プログラムへの 投資急増 | +1.8% | グローバル、 北米の洋上石油・ガスおよび欧州の産業インフラに集中 | 中期 (2~4年) |

| 現地複合材補修対金属部品交換の コスト優位性 | +2.1% | グローバル、 特にアジア太平洋のMROハブおよび北米の風力発電所 | 短期 (2年以内) |

| 航空宇宙・防衛産業における 複合材使用の増加 | +1.5% | グローバル、 北米および欧州のOEM生産が主導し、アジア太平洋のMROへ波及 | 長期 (4年以上) |

| 洋上風力ブレードの長大化による 現地補修能力の需要 | +1.2% | 欧州(北海)、アジア太平洋(台湾海峡・黄海)、米国大西洋岸で新興 | 中期(2~4年) |

| 水素パイプラインの改修における 非金属補強の必要性 | +0.8% | 欧州の水素回廊、中東の石油化学ハブ、北米の産業集積地 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化資産の延命プログラムへの投資急増

交換リードタイムが2年を超えて延び、規制上のハードルが厳しくなる中、事業者は新規建設から延命プロジェクトへ資本を振り向けています。米国エネルギー省は2025年に原子力発電所の冷却水配管への複合材ラッピングに12億米ドルを充当し、原子炉停止なしでのアップグレードを可能にしました[1]米国エネルギー省、「エネルギーインフラ延命資金調達」、energy.gov 。1980年代に建設されたメキシコ湾の石油プラットフォームは現在、ガラス繊維オーバーラップを採用しており、鉄鋼交換コストの3分の1でライザーの寿命を最大20年延長しています。TD Williamsonは2024年に複合材部門を拡大した後、ChevronおよびShellから複数年にわたる海底パイプライン契約を獲得しました。欧州も同様のトレンドを示しており、北海の事業者は2025年に複合材インテグリティ支出を8億ユーロに倍増させ、複合材補修が新規建設承認によって引き起こされる環境審査を先送りしながらキャッシュフローを保全することを証明しています。

現地複合材補修対金属部品交換のコスト優位性

現地補修の経済性は複合材に大きく有利です。Lufthansa Technikは、Boeing 777の複合材レドームのオンウィング補修コストが48時間で35,000米ドルであるのに対し、交換は120,000米ドルかつ航空機を7日間運航停止させ、200,000米ドルの収益損失をもたらすと定量化しました。風力発電所の事業者も同様の節約効果を示しており、90メートルブレードの現地補修コストは80,000米ドルであるのに対し、デポ作業は250,000米ドルおよび2週間の発電損失となります。HAECOのモバイル補修ユニットは2025年にアジア太平洋の空港において狭胴機のターンアラウンドを5日間から18時間に短縮し、時間的価値のメリットが直接コスト削減を増幅させることを示しました。

航空宇宙・防衛産業における複合材使用の増加

民間航空機における複合材含有率は2015年の20%から2025年の35%に上昇し、初期のCFRP構造が15年点検を迎えるにつれて繰り延べ補修の波が生じています。COMAC C919の機体は2026年から2027年にかけて最初の主要複合材検査を必要とし、アジア太平洋全域で認定補修ステーションへの需要を喚起します。米国空軍は2024年にTorayに対してF-35のステルスコーティングのダウンタイムを72時間から12時間に短縮する急速硬化プリプレグシステムに関する4,500万米ドルの契約を授与しました。EASAの2025年基準は現在、すべての主要構造補修に対して非破壊検査を義務付けており、参入障壁を高める一方で高度技術を要する複合材補修サービスへの長期的需要を裏付けています。

洋上風力ブレードの長大化による現地補修能力の需要

115メートルを超えるブレードはデポ補修を経済的に非現実的にします。2025年のデンマーク工科大学の分析では、北海の風力発電所から110メートルブレードをドイツへ輸送するコストが400,000ユーロであるのに対し、ロープアクセス補修は90,000ユーロであることが示されました。米国エネルギー省は2024年のロードマップにおいてブレード補修を大西洋岸プロジェクトのボトルネックとして指摘しました。風速15 m/sまでの条件下では、乗組員が短い好天の窓を利用してブレードを修理でき、タービンの稼働率を確保します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自己修復型複合材積層板の台頭 | -0.6% | グローバル、 自動車および民生用電子機器での早期採用、認証タイムラインにより航空宇宙では遅延 | 長期 (4年以上) |

| 認定複合材補修技術者の不足 | -0.9% | グローバル、 北米および欧州の航空宇宙MROで最も深刻、アジア太平洋の風力エネルギーでは中程度 | 短期 (2年以内) |

| 海底複合材パイプラインの統一補修コードの欠如 | -0.4% | グローバルの洋上石油・ガス地域、特に北海、メキシコ湾、西アフリカ深海油田 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

自己修復型複合材積層板の台頭

自己修復樹脂システムは研究室から限定的な商業試験へと移行しています。オークリッジ国立研究所は2025年に熱可塑性修復システムを自動車サプライヤーにライセンス供与し、EVバッテリーエンクロージャーがマイクロクラックを自己修復できるようにし、5年以内に外観補修量を最大20%削減すると予測されています。CompPair HealTechは2024年に風力ブレードのトレーリングエッジ向けバイオインスパイアード樹脂のパイロット試験に向けて1,200万ユーロの資金調達を完了し、2027年の展開を目指しています。航空宇宙認証は遅れますが、自動車および風力での広範な採用により低マージンの外観補修需要が侵食される可能性があります。

認定複合材補修技術者の不足

労働力不足はすでに収益を制約しています。IACMIは2025年に、米国のコミュニティカレッジの複合材プログラムのうちFAA認定補修モジュールを含むものはわずか12%であり、技術者の平均年齢は54歳であると報告しました。Lufthansa Technikは2024年にスタッフ不足のため8,000万米ドルの複合材補修業務を断りました。EASAは欧州が2028年までに3,000人の追加認定技術者を必要としていると推定していますが、現在のプログラムは年間800人しか卒業させていません。風力エネルギーにおける賃金プレミアムが航空宇宙技術者を引き付け、MROハブ全体での不足を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:CFRPの優位性がアラミドの加速を覆い隠す

炭素繊維強化ポリマー(CFRP)は2025年のグローバル収益の54.69%を占めています。Boeing 787の胴体剥離だけでその年に4億2,000万米ドルのCFRP補修受注を生み出し、このセグメントの規模を裏付けています。ガラス繊維はコスト重視の中間市場を維持しており、アーレイ・バーク級駆逐艦に対する米国海軍の2,800万米ドルのGFRP上部構造補修プログラムはその防衛上の重要性を示しています[2]米国海軍、「GFRP上部構造延命契約」、navy.mil 。ハイブリッドおよび天然繊維システムはニッチにとどまりますが、環境規制の強化に伴いインフラ改修での採用が進んでいます。

アラミド複合材は急速に成長するニッチを占めています。水素パイプライン事業者は極低温脆化に耐性を持つアラミド繊維複合材を好み、2031年にかけてCAGR 7.85%を牽引しています。軍用車両の防弾保護改修もさらなる需要を生み出しています。規制の特定性もシェアを形成しており、FAA AC 43-214Aは外観用CFRP補修をOEM承認材料に限定し、低コスト代替品を事実上排除してCFRPの地位を固定しています。総じて、CFRPは数量的なリーダーシップを維持しつつも、アラミドの高付加価値機会と規制上の抜け穴は規模に対して不均衡な上昇余地を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:構造用補修がプレミアム価格を支配

構造用はダウンタイムリスクと認証要件によりプレミアムが認められるため、2025年の価値の44.71%を生み出しました。Boeing 777の翼胴フェアリング補修は180,000米ドルに達することがあり、同等の外観修正の12,000米ドルと対照的です。半構造用補修は、洋上タービン事業者が交換より補修を優先したことで、風力ブレードのトレーリングエッジ処理などが成長しました。

外観用は2031年にかけてCAGR 7.71%で最も成長の速いセグメントですが、自己修復材料による長期的な逆風に直面しています。オークリッジ国立研究所がライセンス供与した熱可塑性システムは5年以内に外観用量を最大20%削減する可能性があります。それでも、近期の成長は電気自動車の普及によって促進されており、衝突修理センターは現在、認定技術者と急速硬化エポキシを必要とするCFRPバッテリーエンクロージャーを扱っています。Crawford Compositesは、フィールドチームがオートクレーブなしで使用できる真空注入キットを開発し、米国の風力発電所全体で半構造用契約を獲得しています。

補修プロセス別:オートクレーブの成長が品質向上を示す

ハンドレイアップはオートクレーブへのアクセスが限られる現地作業への適合性から2025年の収益の38.78%を生み出しましたが、オートクレーブは2031年にかけてCAGR 8.15%で最高の成長を記録すると予測されています。Lufthansa Technikのモバイルオートクレーブトレーラーは、フェリーフライトや部品輸送なしにEASAの非破壊検査義務を満たしながら、空港エプロンへ管理された硬化をもたらすというシフトを示しています。デンマーク工科大学のPrintRepair 3Dモールドプラットフォームに支援された真空注入方法論は、大きな補修面積が精密な樹脂・繊維比率を必要とする洋上風力用途で台頭しています。

オートクレーブベースのプロセスの複合材補修市場規模は、航空宇宙OEMが主要操縦面の10%以上をカバーする補修に真空バッグ圧密を規定するにつれて成長しています。HAECOはオートクレーブ作業で40%のマージンプレミアムを報告しており、ハンドレイアップ量が絶対値で増加しているにもかかわらず、同社は高仕様硬化への資本配分を優先しています。この二極化は拡大する可能性が高く、高責任プラットフォームの資産所有者は資本集約的で品質保証されたプロセスを求め続ける一方、コスト重視のセクターは現地対応型レイアップ技術への依存を維持するでしょう。

エンドユーザー産業別:風力エネルギーが航空宇宙の成長を上回る

航空宇宙・防衛の複合材補修市場規模は2025年のグローバル収益の44.22%を占めています。Boeingの787胴体修理だけで4億2,000万米ドルを牽引しましたが、生産遅延が増分的な上昇余地を制限しました。一方、風力エネルギーはブレードが100メートルを超え、デポ作業の洋上メンテナンスコストが急騰したことで2031年にかけて7.81%で拡大しました。北海の事業者は2025年にブレード補修に6億5,000万ユーロを支出し、2023年の支出を倍増させました。

自動車もEVの普及がCFRPバッテリーエンクロージャーの設置基盤を拡大するにつれて加速しています。Teslaの衝突ガイドラインはOEM認定補修を義務付け、囲い込まれたアフターマーケットを創出しています。海洋および建設用途が需要を補完しており、GFRP上部構造に関する米国海軍の契約とSikaの亜麻繊維橋梁補修システムは、防衛および社会インフラ予算が安定した、規模は小さいながらも着実な収益源を支えていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は複合材補修市場の2025年収益の38.54%を生み出し、2031年にかけて8.29%で成長すると予測されています。COMAC C919の複合材検査、Torayの炭素繊維生産能力20%拡大、および2025年のインドの5 GW風力発電追加がマルチセグメント需要を支えています。HAECOの8,500万米ドルのシンガポール補修センターは地域の能力増強を体現しており、韓国のフリゲート艦プログラムは長期的なサービスインフラを必要とする複合材上部構造を組み込んでいます。

北米の需要は米国の航空宇宙MRO集積と大平原および大西洋岸における風力発電所の拡大によって牽引されています。エネルギー省の2024年ロードマップはモバイルブレード補修訓練に資金を提供し、TD WilliamsonのCAD 1億2,000万カナダドルのカナダパイプライン契約は航空宇宙を超えた産業採用を示しています。しかし技術者不足により、労働力供給がより弾力的なメキシコのハブへ業務がオーバーフローしていますが、規制上の制限により非主要構造に範囲が限定されています。

欧州のシェアはLufthansa Technikのモバイルオートクレーブトレーラーと、2025年に4億8,000万英ポンドのブレード補修を生み出した英国の15 GW洋上風力容量によって支えられています。ドイツのEVバッテリーエンクロージャーの採用が新たな衝突補修量をもたらし、Sikaの亜麻繊維システムがドイツとフランス全体の橋梁強化契約を支援しています。南米、中東、アフリカは低いシェアを占めており、ブラジルの風力建設とビジョン2030インフラ目標のための複合材ラップを採用するサウジアラビアのパイプライン改修が主導しています。

バリューチェーン分析

複合材補修のバリューチェーンは、カーボン、ガラス、アラミド強化材、エポキシおよびフェノール樹脂システム、接着剤や表面処理製品、消耗品(ピールプライ、リリースフィルム、真空バッギング)、非破壊検査(NDT)や検査用媒体などの専門的な資材の供給から始まる。航空宇宙グレードのプリプレグや適格な樹脂・繊維の組み合わせは、少数の供給業者(特にToray Industries、Hexcel Corporation、Syensqo)に集中しており、適格性確認や再適格性確認の負担(しばしば12~24カ月)が、補修ステーションや事業者を承認済みの材料スタックに結び付けている。中流工程には、プリプレグ化、キットカッティング、パッチおよびスカーフ補修の準備、治工具(可搬型モールドを含む)が含まれ、その後、MROやフィールドサービス提供者による補修実施が、手作業積層、真空浸潤、またはオートクレーブ硬化を用いて行われる。下流では、証明、文書化、NDT承認が、供用再開可否と保証責任を決定する。

価値の獲得は、材料へのアクセスを確保し、サイクルタイムを短縮する統合サービスエコシステムへと移行している。Strata ManufacturingとLufthansa Technik Middle East(レドーム対応の複合材補修に重点を置く)のような提携は、OEM隣接の製造能力が補修実施に直結する様子を示しており、一方でFraunhofer IFAM(熱可塑性・リサイクル可能で速硬化のFRPパッチ)のような技術開発企業が、新たな補修用消耗品をチェーンに供給している。物流や港湾の変動性も、インフラグレードのラップ材や樹脂の配送期間に影響を与え、CompPairとDiabによる自己修復サンドイッチ構造の共同開発、CompPairとAdultimum AGによるLCM HealTech樹脂の生産環境での評価など、自己修復材料に関する協業活動は、材料イノベーションと補修プロセスの適格性確認との間で上流から下流へのフィードバックループが存在することを示している。

競合ランドスケープ

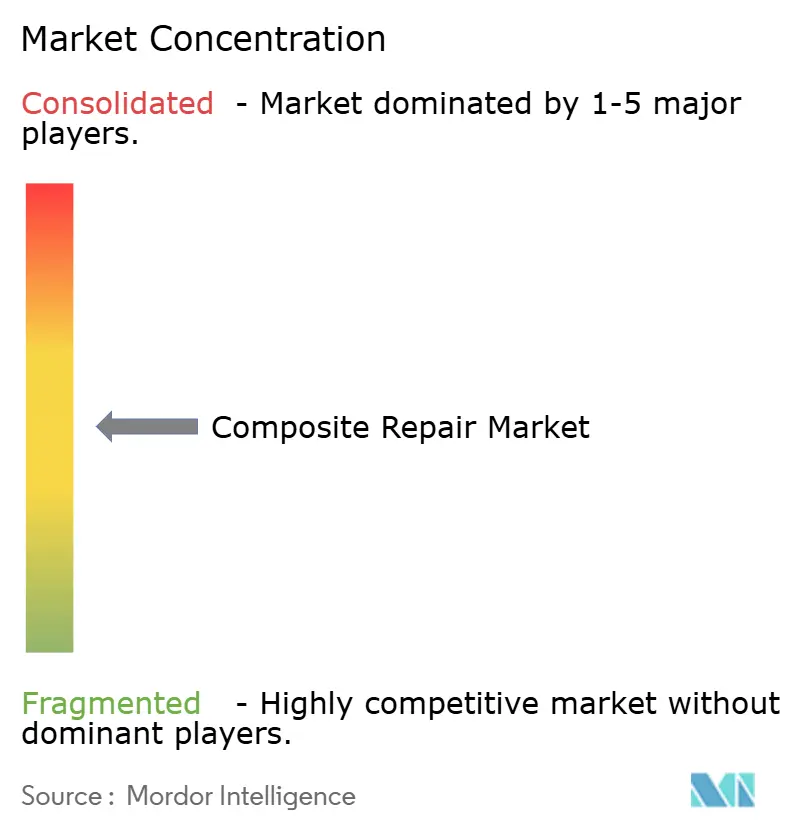

上位5社が2025年収益の推定52%を占め、中程度の断片化を示しています。Hexcelの2024年のスペインFIDaMCとの風力ブレードトレーリングエッジ補修自動化に関するパートナーシップは、材料サプライヤーが定期的なサービス収益を確保するために川下へシフトしていることを示しています。Boeingのシンガポール、ドバイ、フランクフルトにわたるMROパートナーシップへの1億5,000万米ドルの投資は、アフターマーケットシェアを維持し生産変動を緩和するOEMの意図を示しています。Torayは日本と米国における補修重視の合弁事業を通じて同様のモデルを踏襲しています。

Crawford CompositesやWR Compositesなどの専門企業は、ISOおよびAPI規格が遅れており、プロジェクト固有の認証が防御可能なニッチを提供する海底パイプラインラッピングのギャップを活用しています。技術の二極化が深まっており、航空宇宙・防衛補修は資本豊富な既存企業に有利な自動化レイアップと統合非破壊検査システムを必要とする一方、風力および自動車作業はハンドレイアップと真空注入キットを活用する小規模事業者に開かれたままです。

ホワイトスペースの成長機会には、遠隔地の風力発電所向けモバイルオートクレーブユニット、自己修復材料の統合コンサルティング、FAAおよびEASAカリキュラムに沿った技術者訓練事業が含まれます。スタートアップ活動は自己修復樹脂に焦点を当てており、CompPair HealTechの2024年の資金調達ラウンドは2028年までにブレード補修頻度を30%削減できるトレーリングエッジシステムの商業化を目指しています。

複合材補修産業リーダー

Lufthansa Technik

3M

Henkel AG & Co. KGaA

Sika AG

Belzona International Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な空白地帯は、より高規格の構造補修に対応する認証済みキャパシティおよび検査能力の拡大に集中しており、特にターンアラウンドタイムやアクセス制約が可動式・自社内対応ソリューションの魅力を高めている領域で顕著である。北米での投資はこの方向性を示している。WHI Globalはコネチカット州エンフィールドに78,600平方フィートのAerobond Composites施設を開設し(2026年5月)、直径10フィートのオートクレーブと複数のレーザープライ投影セルを備えている。一方Royal Engineered Compositesは、ネブラスカ州ミンデンで500万米ドルの拡張を発表し(2026年4月)、ガントリー式Cスキャンシステムを含む先進検査設備を追加した。これらの動きは合わせて、補修事業者や材料供給業者が硬化・スキャン・文書化のワークフローを一体化する機会を支え、外部検査待ちへの依存を減らし、高価値部品のより迅速な出荷を可能にする。

第二の機会は、表面処理管理を厳格化し、接合部欠陥の検出性を改善することで、一次荷重支持構造に対する接着複合材補修の証明適合性を高めることに関係している。NASA TechPortのNONA Repair of Composite Structuresプロジェクト(2026年に活動中)のようなR&Dプログラムは、インフラの設置面積を縮小し、補修準備時間を短縮することを目指しており、これは現場の自動化ニーズと合致する。標準化やトレーニングの枠組みは、人材と工程の再現性のための並行的な道筋を作っている(例えば、標準化された複合材トレーニングプログラム向けにSAE AIR6671が2025年6月に発行された)。これは、拡張可能な技術者育成と社内適格性確認を支えている。材料側では、Syensqoがメリーランド州ハーブル・ド・グレースで拡張工事を開始し(2026年7月)、構造用接着剤や表面処理製品の生産能力を30%以上引き上げることが、補修に特化した接着剤ポートフォリオに向けた供給主導の道筋を裏付けている。特に、補修が一貫した硬化挙動、長期耐久性、追跡可能な施工プロセスに依存する場合において重要である。

最近の業界動向

- 2026年7月:3Mは、Plasnomic、4Plastic、Mirka、PPG、Polyvance、SEMなどのパートナーとともに、テクスチャード加工プラスチック部品補修パイロットプログラムを開始し、テクスチャード加工プラスチック部品の補修方法を検証した。この協業は、外観や仕上げのマッチング制約からしばしば交換されてしまう表面において、再現可能な補修結果を生み出すことを目的としており、自動車およびそれに関連する複合材隣接用途における交換より補修を優先するワークフローを支えている。

- 2025年9月:Henkelは、航空機の締結部の狭い穴における精密な腐食補修用にBonderite M-CR 1132 M AERO Penを発表した。この製品は、狭いアクセス領域における保守効率と工程管理を目的としており、一貫した表面保護と局所的な補修能力が再作業やダウンタイムの削減に役立つ、複合材が多用される機体の保守を補完する。

- 2024年8月:Lufthansa Technik Middle EastとStrata Manufacturingは、航空機複合材部品の補修業務を実施するための協業を正式化し、当初はレドームに重点を置いた。この提携は中東における専門的な複合材補修能力を拡大し、現地の複合材製造ノウハウをMROの実施と結び付け、事業者向けの地域的なターンアラウンド選択肢を強化する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、複合材補修市場は、確立された補修方法と消耗品を用いて、損傷した繊維強化プラスチック部品を安全かつ認証された性能状態に修復するために投じられる支出、および補修の実施に必要な人件費とアクセス費用として定義される。

範囲の除外事項:改修強化プロジェクト、original equipment複合材製造、自己修復材料、および構造能力を修復しない日常的な外観の再仕上げは除外する。

セグメンテーション概要

- 材料タイプ別

- 炭素繊維強化ポリマー(CFRP)

- ガラス繊維強化ポリマー(GFRP)

- アラミド繊維複合材

- ハイブリッドおよびその他の繊維

- 製品タイプ別

- 構造用

- 半構造用

- 外観用

- 補修プロセス別

- ハンドレイアップ

- 真空注入

- オートクレーブ

- その他のプロセス

- エンドユーザー産業別

- 航空宇宙・防衛

- 風力エネルギー

- 自動車

- 海洋

- 建設

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、複合材補修が最も頻繁に発生する場所とその発生要因をマッピングし、その後、地域ごとに一貫して追跡できる需要指標のリストを作成することから始めた。公開資料は基本的な需要プールの基盤として使用され、FAAおよびEASAの整備性・保守ガイダンス、IEAの風力統計、各国の運輸・インフラ機関、関連する樹脂・繊維資材の税関貿易データポータルなどが含まれる。

次に、企業の開示資料、投資家向け説明資料、公開フォーラムで共有された補修マニュアルの参考資料、信頼できる報道を確認し、補修サイクル、労働集約度、最終用途ごとの典型的なキット内容を把握した。公開データが不十分な場合には、企業財務データの有料サブスクリプションと別の特許データベースを用いて、単一の点推定に依存せずに活動レベルと技術動向を特定した。これらは例示に過ぎず、データの収集・相互確認・明確化のために他にも多くの情報源が参照された。

一次インタビューおよび調査

一次調査は、航空宇宙、風力、海洋、産業資産にわたる補修材料供給業者、サービス提供者、MROチーム、および最終利用者を対象に行われ、当社の前提が実際の補修行動や購買パターンと一致することを確認した。これらの対話を通じて、典型的な補修頻度、構造補修と外観補修の比率、人件費とダウンタイムの要因、証明とトレーニングにおける地域差を確認した。デスクリサーチの示唆と現場からの意見が一致しない場合は、最終モデルに反映する前に入力内容を再確認するための追跡調査を実施した。

一次調査現地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部:12% | APAC:46% |

| ミッドティア:50% | 機能/事業部門リーダー:30% | EMEA:34% |

| 中小プレイヤー:17% | マネージャー:58% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、複合材集約型資産の設置ベースとその想定される補修発生率から出発するトップダウンの需要再構築を用いて構築され、それを地域および最終用途ごとの年間補修イベント数へと変換した。これらのイベントは、材料、労働時間、治工具使用、アクセス設営を含む実務的なコストスタックを用いてコスト算定されている。これらの構成要素は、補修の種類や証明要件に応じて変動するためである。

モデルの妥当性を保つため、サンプル抽出した価格設定と数量ロジックを用いた選択的なボトムアップ検証を行った。これには、イベントあたりの補修キット消費量、工程別(手作業積層や真空浸潤など)の技術者作業時間の範囲、および工場対現場補修の典型的な分担が含まれる。追跡およびストレステストされた主要な入力には、航空機保有機数と使用率、風力タービンブレードの設置数と経年劣化プロファイル、複合材料の採用率、補修ターンアラウンド目標、消耗品コストに影響する樹脂・繊維価格の方向性が含まれる。

予測は、専門家の合意に支えられたシナリオ分析に依拠している。これは、需要が保守サイクル、資産の経年変化、地域ごとに不均一に変化する規制・安全慣行に対して敏感であるためである。より小規模な最終用途でボトムアップの入力が不足している場合は、類似の資産クラスからの代理イベント率を用いてギャップを処理し、最終的な合計を確定する前にインタビューでの意見に基づいて調整した。

データ検証と更新サイクル

出力結果は、複合材料の浸透動向、MRO活動指標、補修プロセスの採用パターンなどの独立した指標と照合され、既知の市場実態と一致しない急激な年次変動がないか確認された。合理的な範囲を超える変動が確認された場合は、イベント率の論理、価格設定の前提、通貨換算の再確認を行い、その後、承認前に第二のアナリストによる再確認を実施した。

本レポートは年次で更新され、証明ガイダンスの変更、大規模な生産能力の追加、または投入価格の目に見える変動などの重要な事象が発生した場合には、中間更新が行われる。提供前には、最新の入手可能なデータを用いてモデルを再実行するため、クライアントは古いスナップショットではなく更新された見解を受け取ることができる。

Mordor Intelligenceの複合材補修市場規模と他の公表推定値との比較

複合材補修に関する公表市場規模は、タイトルが同一に見えても、研究間でカウントルールが異なるため、しばしば異なる値となる。最大の差異は通常、何が真の補修イベントとして扱われるか、補修価値にどのコスト項目が含まれるか、そして経年資産に対して想定される補修頻度がどの程度積極的であるかから生じる。

一部の推定値は、認証された荷重支持性能を回復しない改修強化プログラムや一般的な再仕上げ作業を組み込むことで範囲を広げている。Mordor Intelligenceでは、複合材構造が定義された補修プロセスを通じて検証済みの供用能力に復元された場合にのみ価値を計上し、その後、現場インタビューを通じて再確認される材料費・人件費・アクセス費のコストスタックを用いて価格付けを行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.34 B (2025) | |

| グローバルコンサルティング企業A | USD 17.80 B (2024) | より広範な現行年ビューを採用し、インフラおよびパイプライン用途をより広く含む場合があり、認証された補修イベントか予防的作業かを判定する明示的な確認が少ない。 |

| 業界リサーチグループB | USD 16.63 B (2024) | より高い2024年基準値から出発し、補修価値の中で何を価格計上するかが異なる場合がある(例えば、より多くの付帯サービスや間接費を計上するなど)。これは、最終用途の分布が似ていても合計値を変動させる。 |

値のばらつきは、主に補修イベントの定義方法と、市場数値に含まれるコスト要素によって説明される。イベントの定義を検証済みの復元作業に結び付け、繰り返される現場確認を通じてイベント率と価格入力を検証することで、最終的な合計値は明確な要因群と再現可能な算定手順にまで追跡可能な状態が保たれる。

レポートで回答される主要な質問

複合材補修市場の2026年から2031年にかけてのCAGR予測はどのくらいですか?

市場は2026年の163億9,000万米ドルから2031年の228億2,000万米ドルへ、CAGR 6.85%で成長すると予測されています。

複合材補修サービスで最も速く成長すると予測されている地域はどこですか?

アジア太平洋が航空機隊の拡大と洋上風力容量に牽引され、予測CAGR 8.29%でトップとなっています。

オートクレーブベースの補修がシェアを拡大している理由は何ですか?

航空宇宙における規制要件と高い品質保証が、より大きな資本コストにもかかわらず事業者をオートクレーブ硬化へと向かわせており、このプロセスの2031年にかけての予測CAGRは8.15%となっています。

自己修復型複合材は補修需要にどのような影響を与えますか?

自己修復型積層板の商業化により、特に自動車および風力エネルギーセグメントにおいて、5年以内に外観補修量が最大20%削減される可能性があります。

最終更新日: