子宮がん治療薬・診断薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

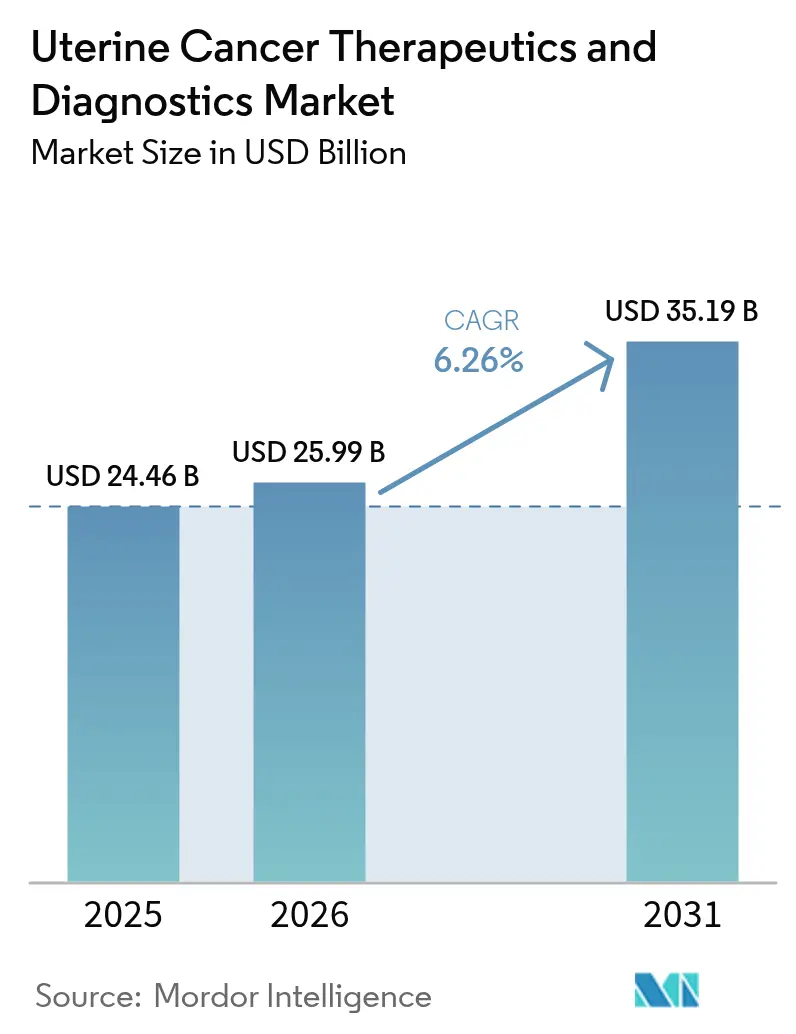

| 市場規模 (2026) | 25.99 十億米ドル |

| 市場規模 (2031) | 35.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮がん治療薬・診断薬市場分析

子宮がん治療薬・診断薬市場規模は2026年に250億9,900万米ドルと推定され、2025年の244億6,000万米ドルから成長し、2031年には351億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.26%で成長します。肥満に関連した子宮内膜腺がんの有病率の上昇、免疫療法の急速な普及、人工知能診断プラットフォームの展開が、ケアパスウェイを再定義し需要を持続させています。規制当局の支援—2024年の米国における原発性進行疾患に対するペムブロリズマブと化学療法の承認に示されるように—は、研究から臨床への移行期間を引き続き短縮しています。セグメントの勢いは治療薬において最も強いものの、次世代診断薬の二桁成長は精密医療への構造的転換を示しています。地域的なリーダーシップは北米が担い、アジア太平洋はがんセンターの増加とスクリーニングプログラムの拡大に伴い最も速い増分収益をもたらしています。競争活動は中程度であり、大手多国籍企業は免疫腫瘍学ポートフォリオでシェアを守る一方、スタートアップ企業はマイクロインジェクター、液体生検、機械学習アルゴリズムを商業化しています。

主要レポートのポイント

- がん種別では、子宮内膜腺がんが2025年の子宮がん治療薬・診断薬市場シェアの54.02%を占め、一方で子宮肉腫は2031年までに9.11%のCAGRをもたらすと予測されています。

- 製品別では、治療薬セグメントが2025年の子宮がん治療薬・診断薬市場規模の62.93%を占め、診断薬は2031年までに10.02%のCAGRで成長すると予測されています。

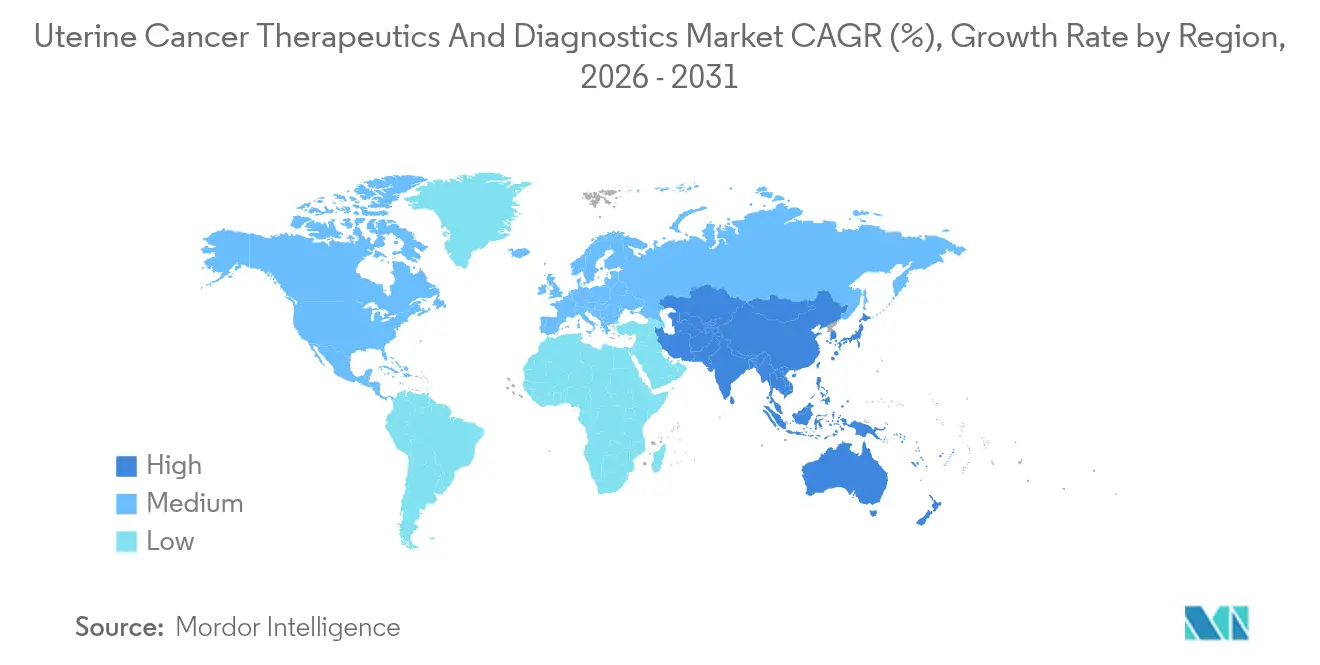

- 地域別では、北米が2025年に44.85%の収益シェアでリードし、アジア太平洋は予測期間中に10.42%のCAGRで加速する見込みです。

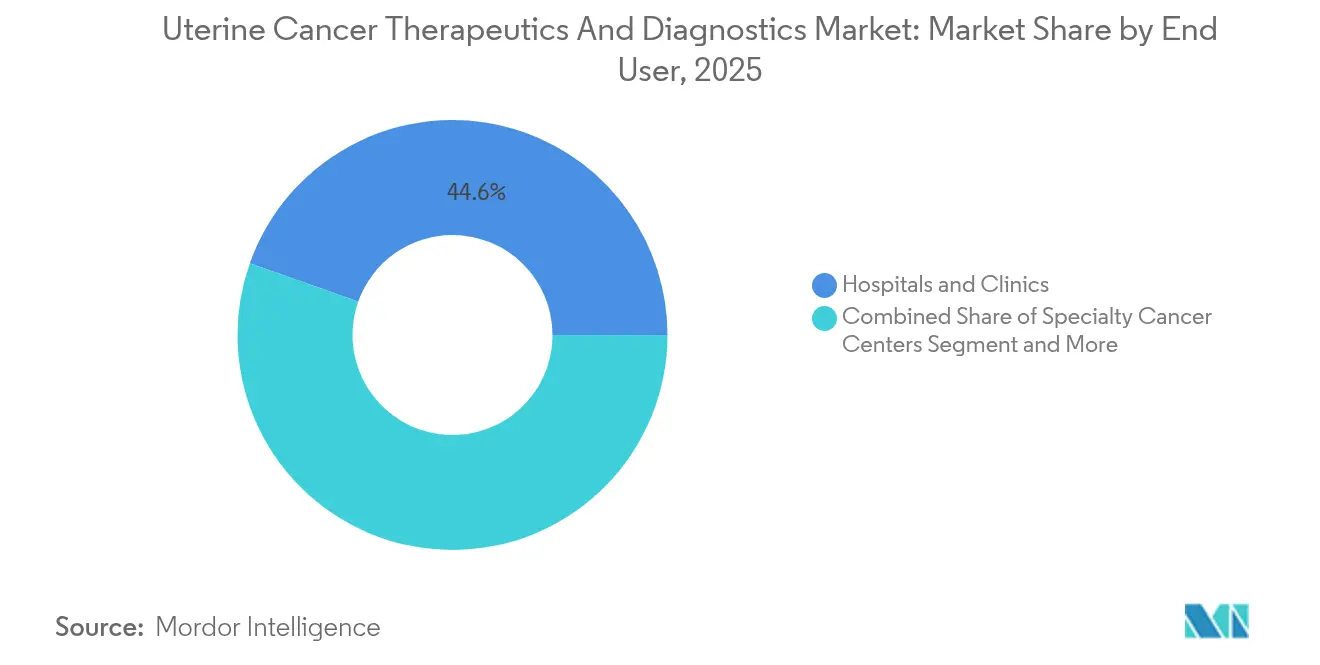

- エンドユーザー別では、病院・クリニックが2025年の子宮がん治療薬・診断薬市場規模の44.58%を占め、専門がんセンターは2031年までに9.58%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の子宮がん治療薬・診断薬市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 肥満に関連した子宮内膜腺がんの有病率の上昇 | +1.2% | 世界全体;北米・欧州で最も高い | 長期(4年以上) |

| 一次治療または維持療法としての免疫療法の採用拡大 | +1.8% | 北米・EUがリード;アジア太平洋が追随 | 中期(2~4年) |

| ハイリスク集団における意識向上・スクリーニング推進活動の増加 | +0.9% | 世界全体;先進国市場での重点プログラム | 中期(2~4年) |

| AI対応診断画像プラットフォームの発売 | +0.7% | 北米・EUでの早期普及;アジア太平洋への拡大 | 短期(2年以内) |

| ctDNAベースの微小残存病変検査の商業化 | +0.6% | 世界のプレミアム市場が先行 | 中期(2~4年) |

| 局所薬物送達を改善する新規腫瘍内マイクロインジェクター | +0.4% | 北米・EU研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満に関連した子宮内膜腺がんの有病率の上昇

体格指数データによると、5 kg/m²の増加ごとにエストロゲン駆動経路を通じて子宮内膜がんリスクが上昇します[1]Takahiko Sakaue et al., 「肥満誘発性細胞外小胞タンパク質が子宮内膜がんの病因を促進する」, Nature, nature.com。非アルコール性脂肪性肝疾患はさらに20~39歳の女性のリスクを増大させ、若年コホートにおける疾患発症を激化させています。TMEM205やSTAT5などの腫瘍促進性細胞外小胞タンパク質は、二重バイオマーカーおよび治療標的として浮上し、製薬パイプラインを代謝腫瘍学的組み合わせへと誘導しています。このトレンドは腺がんを代謝疾患として再定義し、インスリン抵抗性と腫瘍抑制の両方に取り組む統合的治療レジメンを促進しています。その結果、子宮がん治療薬・診断薬市場は診断件数の増加と治療期間の延長から恩恵を受けています。

一次治療または維持療法としての免疫療法の採用拡大

ドスタルリマブの2024年米国ラベル拡大は、バイオマーカー非依存集団に対する免疫チェックポイント阻害を検証し、持続的な生存ベンチマークを確立しました。RUBYトライアルにおける中央値全生存期間44.6ヶ月は歴史的対照を上回り、プレミアム価格レジメンに対する支払者の受け入れを加速させました。ペムブロリズマブとカルボプラチン・パクリタキセルの組み合わせが数週間後に承認を取得し、一次治療免疫療法への規制当局が承認した転換を強調しました。維持プロトコルは投与サイクルを延長し、患者一人当たりの生涯収益を拡大し、PD-1/PD-L1イノベーターの競争上の優位性を強化しています。新興市場が輸入障壁を緩和するにつれ、世界的な普及は急速に拡大する見込みです。

ハイリスク集団における意識向上・スクリーニング推進活動の増加

CDCの「インサイド・ナレッジ」や国際婦人科がん学会の子宮がん啓発月間などのキャンペーンが、医療サービスが不十分なコミュニティに症状教育をもたらしました[2]疾病管理予防センター、「インサイド・ナレッジ・キャンペーンについて」、cdc.gov。定期的な子宮頸部細胞診サンプルを活用するDOvEEgeneのような分子スクリーニング検査は、集団レベルの早期発見を約束しています。黒人女性を対象としたGSKの「レッド・ダブ?レッド・フラッグ」などの重点的な取り組みは、倫理的要請と未開拓の診断量の両方を浮き彫りにしています。DETECTスタディにおける低侵襲タンポンサンプリングは、在宅採取キットを可能にすることでアクセスを民主化する可能性があります。より早期ステージでの陽性率の上昇は治療可能なプールを拡大し、より多くの患者を下流の治療薬市場へと誘導します。

AI対応診断画像プラットフォームの発売

深層学習アルゴリズムは現在、子宮内膜腫瘍を99.26%の精度で分類し、80%前後の従来の自動化率を凌駕しています。AIベースの組織病理学は、通常の染色では見逃すp53abn様NSMPサブタイプを識別し、患者を精密なレジメンに適合させます。ブリティッシュコロンビア大学のモデルは2,300枚以上の組織画像を使用してリスクを層別化し、農村部の腫瘍学ネットワークにとって恩恵となっています。MRI統合プラットフォームは画像診断とゲノミクスを組み合わせ、再診を減らすワンストップワークフローを提供します。これらのシステムへの設備投資は、子宮がん治療薬・診断薬市場のベンダーに複数年のソフトウェアライセンス収益をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ICI+標的療法の組み合わせレジメンの高コスト | −0.8% | 世界全体;低・中所得国で最も深刻 | 短期(2年以内) |

| 子宮肉腫における歴史的な臨床試験成功率の低さ | −0.6% | 世界の研究センター | 長期(4年以上) |

| 低・中所得国における高度分子診断薬の限定的な償還 | −0.4% | 主に低・中所得国市場 | 中期(2~4年) |

| 近接照射療法に使用される放射性同位体のサプライチェーンのボトルネック | −0.3% | 世界全体;欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ICI+標的療法の組み合わせレジメンの高コスト

費用対効果分析では、デュルバルマブの組み合わせに対する増分比率が質調整生存年当たり15万米ドルを超え、従来の支払者閾値を突破していることが報告されています。低・中所得国では免疫療法の普及が罹患率の上昇にもかかわらず遅れており、アフォーダビリティのギャップが拡大しています。世界の腫瘍学支出は2023年に2,230億米ドルに達し、2028年までに4,090億米ドルに跳ね上がると予測されており、保険会社は価値に基づく契約を求めています。2029年までに250億米ドル相当のバイオシミラーパイプラインはアクセスを緩和する可能性がありますが、マージンを圧縮します。メーカーは費用に敏感な地域での普及を守るため、段階的価格設定とリスク共有契約をテストしています。

子宮肉腫における歴史的な臨床試験成功率の低さ

子宮肉腫の試験は長い間、小さなサンプルサイズと不均一な組織型に悩まされ、高い消耗率と限られた薬物承認につながっています。ウィスコンシン医科大学での新規セリネクソール・エリブリン療法は有望性を示しましたが、依然として初期段階にあります。TP53、ATRX、RB1変異を使用したバイオマーカー駆動設計がこのトレンドを逆転させる可能性がありますが、タイムラインリスクは依然として存在します。長期的な開発サイクルは近期の収益貢献を抑制し、子宮がん治療薬・診断薬市場のCAGRに重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がん種別:腺がんの優位性が肉腫のイノベーションに直面

子宮内膜腺がんは2025年の子宮がん治療薬・診断薬市場収益の54.02%を生み出し、その高い罹患率と多様な治療法への依存を反映しています。免疫療法と標的薬を組み合わせた組み合わせレジメンが一次治療の標準となり、治療コースを延長し二桁の処方量を維持しています。肥満と代謝症候群は患者プールを拡大し続け、腺がんのシェア優位性を強化しています。AIを活用した組織病理学はp53abn様NSMP腺がんを検出し、生存期間を延長するより積極的な補助療法戦略を可能にしています。電子健康記録に統合されたゲノム分類器は個別化プロトコル選択を加速し、診断所要時間を数週間から数日に短縮しています。

子宮肉腫は、より小さなコホートを代表しながらも、2031年までに9.11%のCAGRでセグメント成長をリードしています。セリネクソール・エリブリンの組み合わせなどの突破口は平滑筋肉腫の薬物パイプラインを活性化し、マルチオミクスバイオマーカーパネルは実行可能なTP53またはATRX変異を特定しています。FIGO 2023年病期分類の改訂は癌肉腫の予後精度を向上させ、患者層別化を鋭くしています。精密療法の展開は臨床試験登録を拡大し、それが規制経路を加速させます。その結果、ベンチャー資金は歴史的に難治性の腫瘍に浸透できる肉腫特異的生物製剤と薬物・デバイスハイブリッドへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:治療薬のリーダーシップが診断薬のイノベーションに挑戦される

治療薬は2025年収益の62.93%を維持し、外科手術、放射線療法、化学療法、および急増する免疫腫瘍学クラスに支えられています。一次治療のペムブロリズマブベースの組み合わせと維持療法のドスタルリマブが継続患者の割合を高め、年間患者一人当たりの支出を増大させています。PI3K、mTOR、FGFRパスウェイを標的とするパイプライン薬剤が作用機序を多様化し、マイクロインジェクター技術は全身性副作用を軽減する可能性のある部位特異的薬物送達を約束しています。コスト抑制の圧力は続いていますが、アウトカムデータはほとんどの先進国市場でプレミアム価格を正当化し、トップラインの成長を維持しています。

しかし、診断薬は精密医療が標準となるにつれ、2031年までに10.02%のCAGRを記録する見込みです。cfDNAフラグメントミクスを使用した液体生検はステージI疾患に対して99%の感度を達成し、画像診断へのアクセスが限られている地域でのスクリーニング補助として位置づけられています。AIを活用した経膣超音波は現在、より低コストでMRIの病期分類精度に匹敵し、二次病院全体での利用可能性を広げています。WID-qECなどの民族的に検証されたアッセイは黒人女性の検出を改善し、格差に起因する未充足ニーズに対応しています。これらのイノベーションは定期的な検査収益を拡大し、診断までの時間を短縮し、最終的に患者を治療薬パイプラインへと誘導し、子宮がん治療薬・診断薬市場全体の成長を強化しています。

エンドユーザー別:専門センターが病院の優位性に迫る

病院・クリニックは、包括的なインフラと複雑な外科手術、放射線、入院化学療法を実施する能力により、2025年売上高の44.58%をもたらしました。統合された多職種チームが高い紹介患者獲得を促進し、バンドル型償還モデルがマージンの完全性を保護しています。しかし、専門がんセンターは集中した専門知識、ロボット手術プログラム、および組み込まれた臨床試験ユニットを活用して、2031年までに9.58%のCAGRを記録する見込みです。手術件数の増加と死亡率の低下を結びつけるアウトカムデータが症例ミックスを強化し、保険会社と患者の両方を引き付けています。

診断検査機関は液体生検メニューの拡大とAI駆動の組織病理学が過負荷の病理医からの解釈を軽減するにつれてシェアを獲得しています。研究機関は依然として重要であり、ImmunityBioのワクチンとN-803サイトカイン研究などのコラボレーションは学術ネットワークを活用して採用を加速させています。外来手術センターは低侵襲子宮摘出術を活用して早期ステージの症例を外来設定にシフトし、入院期間の短縮と感染リスクの低減を提供しています。これらの変化は総じて従来の病院の患者量を分散させ、ネットワークパートナーシップと技術投資を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に44.85%の収益で子宮がん治療薬・診断薬市場をリードし、高度な保険カバレッジ、堅固な臨床試験インフラ、およびチェックポイント阻害剤の急速な採用に支えられています。2050年までに急増すると予測される罹患率の上昇は、医療サービスが不十分なコミュニティのスクリーニングプログラムに資金を提供するキャンサー・ムーンショットなどの公衆衛生対応を促しています。黒人女性の死亡率は白人女性の約3倍であり、GSKの啓発キャンペーンやコミュニティベースの試験サイトを含む格差緩和に向けた業界の取り組みを誘導しています。学術センターはAI搭載の病理学と液体生検ツールを展開して診断タイムラインを短縮しています。プレミアム価格にもかかわらず、償還は依然として有利であり、バイオシミラー参入者はまだ下方圧力を及ぼしていません。

アジア太平洋は、拡大する中産階級、保険普及率の向上、医療インフラの整備に牽引され、10.42%のCAGRで前進すると予測されています。中国の婦人科がん負担は現在、先進国経済のそれを反映しており、相当な対象コホートを提示しています。「コアプラス」がん資産へのプライベートエクイティ投資が、線形加速器と免疫療法点滴スイートを備えた三次レベルセンターの建設を加速させています。テレヘルスと在宅病院プログラムがインドネシア、タイ、インド全体で専門医療へのアクセスを拡大しています。並行して、現地規制当局はICHガイドラインに整合し、多国籍試験承認を迅速化し、新規薬剤の市場投入時間を短縮しています。

欧州はイノベーションとコスト抑制のバランスをとる成熟しながらも進化する市場であり続けています。価値に基づく調達が処方集への収載を形成し、メーカーに価格をアウトカム指標に連動させることを求めています。医療用放射性同位体の大陸的不足が2024年に近接照射療法のスケジュールを混乱させ、国内供給を確保するためウェールズに2億5,000万米ドルのアクチニウム225施設を提案するなどのプロジェクトを引き起こしました。精密医療の義務化が分子診断薬の普及を促進し、ドイツとスカンジナビアの支払者はctDNAベースの微小残存病変検査を償還しています。東欧諸国はEU構造基金を活用して腫瘍学センターを近代化するキャッチアップカーブをたどっています。

中東、アフリカ、南米は総じて長期的な上昇余地を提供していますが、償還とインフラの障壁に直面しています。湾岸協力会議諸国は最先端の放射線療法とロボット手術システムを調達し、海外医療観光を逆転させることを目指しています。南アフリカの保険会社は子宮内膜がんのバンドル支払いプログラムをパイロット実施し、ブラジルの病院ネットワークは放射線科医不足を緩和するためAI超音波プラットフォームを統合しています。これらの地域の採用軌跡はマクロ経済の安定と国民皆保険制度の拡大に依存しています。

競争環境

子宮がん治療薬・診断薬市場における競争は中程度であり、大手多国籍企業は幅広い免疫療法レパートリーを活用してシェアを守っています。Merckのペムブロリズマブを基盤とした複数の組み合わせ研究;Rocheはバイオマーカー選択サブセットに対するアテゾリズマブとベバシズマブの組み合わせによる差別化を構築;GSKはドスタルリマブを一次治療設定に進めています。中規模イノベーターは、超長時間作用型デポインジェクターや免疫クリアランスからペイロードを隠す生体模倣ナノ粒子などの送達プラットフォーム特許に集中しています。診断ディスラプターはAIソフトウェアライセンスと液体生検サンプル調製用の消耗品を収益化し、カミソリ・替刃型の収益構造を構築しています。

戦略的提携は地理的な共同マーケティングよりも作用機序の補完性に向かう傾向があります。Generate:Biomedicinesは生成AIタンパク質設計を適用して固形腫瘍微小環境に合わせたCAR-T構築物を設計し、Roswell Parkと提携してファーストインヒューマン試験を開始しています[3]Generate:Biomedicines、「Generate:BiomedicinesとRoswell Park総合がんセンター…」、generatebiomedicines.com。Merck KGaAによるSpringWorks Therapeuticsの39億米ドルの買収は、既存の商業インフラに組み込める希少腫瘍資産への意欲を強調しています。腫瘍内マイクロインジェクターに関する知的財産申請は前年比40%増加し、局所送達の独占権をめぐる競争を示しています。

診断参入者はAIを競争上の優位性として活用しています。クラウドベースの組織病理学プラットフォームを提供する初期段階の企業は、99%の感度データに支えられて数ヶ月以内に資本調達ラウンドを完了しています。液体生検開発者はFDA審査に先立って検査室開発検査ステータスを確保し、大規模な実世界エビデンスを構築しています。大手体外診断機器メーカーはアルゴリズムスタートアップを買収してソフトウェアをスキャナーにバンドルし、サービス、試薬、分析を含むエコシステム契約に顧客を囲い込んでいます。

子宮がん治療薬・診断薬業界リーダー

Abbott Laboratories

Becton Dickinson and Company

Merck & Co., Inc.

F. Hoffmann-La Roche AG

GSK plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

治療領域のホワイトスペースは、PD-1と化学療法の併用を超えて、バイオマーカー主導の併用療法や、標的選択と細胞毒性ペイロード送達を結び付ける抗体薬物複合体(ADC)を含む次世代のモダリティへと広がっている。2024年には、複数の子宮体癌一次治療レジメンが米国FDAの承認を受けた。これには、ペムブロリズマブとカルボプラチン・パクリタキセルの併用、dMMR疾患に対するデュルバルマブと化学療法の併用、およびドスタルリマブ・gxlyと化学療法の併用が含まれる。これらの承認は、レジメン選択のゲーティングステップとしてのミスマッチ修復状態などの日常的な分子特性評価を後押しし、同じケアパスウェイ内での検査需要を増加させる。2026年4月、BioNTechとDualityBioは、HER2を発現する再発性子宮体癌に対するトラスツズマブ パミルテカンの第2相良好データを報告し、2026年にBLAを申請する計画を発表した。これにより、進行疾患におけるHER2検査およびADCサプライチェーンの準備状況が短期的な優先事項として維持されている。

診断分野の機会は、子宮体癌の検査ワークフローを、患者の経過のより早い段階における、低侵襲でスケーラブルな検体採取とアルゴリズム支援による解釈へと移行させることに重点が置かれている。AIを活用した非侵襲的採取アプローチ(高い判別性能が報告されている腟スワブ検査を含む)や、タンパク質ベースの子宮内液アッセイに関する新たな知見は、生検前トリアージツールのより広範なメニューを支えている。これにより、病院、専門センター、独立系検査機関全体で検査量が拡大する一方、画像診断や病理診断の能力が限られた環境でのアクセス制約が緩和される可能性がある。相互運用性とワークフローの統合も、収益化可能なギャップを提供する。分子検査およびスクリーニング検査を腫瘍学の電子カルテの発注・結果パスウェイに連携させることで、より長い治療期間や精密医療プロトコルに対応した反復検査や長期モニタリングの摩擦を低減できるためである。

最近の業界動向

- 2026年5月:Merckは、進行または再発性子宮体癌の一部の患者を対象としたサシツズマブ チルモテカン(sac-TMT)の第3相TroFuse-005試験が、全生存期間および無増悪生存期間という2つの主要評価項目を達成したと発表した。この結果は、TROP2標的抗体薬物複合体をめぐる競争の激化を裏付け、後期治療におけるチェックポイント阻害剤主体の治療選択肢の枠を広げるものである。

- 2025年3月:カナダ保健省は、原発性進行または再発性子宮体癌の成人患者を対象に、Keytruda(ペムブロリズマブ)と化学療法の併用を承認した。この決定は、一次免疫療法へのアクセスを米国以外にも拡大するもので、北米の臨床現場全体でバイオマーカーに基づく治療パスウェイの標準化された導入を後押しする。

- 2024年6月:米国FDAは、原発性進行または再発性子宮体癌の成人患者を対象に、ペムブロリズマブとカルボプラチン・パクリタキセルの併用を承認した。この承認により、免疫療法が一次治療にさらに組み込まれ、併用レジメンを管理するための連携した診断ワークアップおよび点滴投与対応の医療体制の必要性が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、子宮癌治療・診断市場には、主要な医療現場全体で子宮癌の検出、確定診断、治療に使用される製品・サービスからの収益が含まれる。数値は米ドルで報告され、医療システムへの販売時点で計上される。

対象範囲の除外事項:子宮癌の疑いまたは確定診断のために処方されていない一般的な女性健康検査や処置は除外し、また非医療的なウェルネスサービスも除外する。

セグメンテーション概要

- がん種別

- 子宮内膜腺がん

- 腺扁平上皮がん

- 乳頭状漿液性がん

- 子宮肉腫

- 明細胞がん

- その他

- 製品別

- 治療薬

- 外科手術

- 放射線療法

- 化学療法

- 免疫療法

- 標的療法

- ホルモン療法

- その他

- 診断薬

- 画像診断(超音波、CT、MRI、PET)

- 生検(吸引、コア針、子宮内膜全面掻爬術)

- 子宮鏡検査

- 液体生検(ctDNA)

- ゲノム・分子検査

- 子宮頸部細胞診・細胞診

- その他

- 治療薬

- エンドユーザー別

- 病院・クリニック

- 専門がんセンター

- 診断検査機関

- 研究機関

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開されている疾病およびケアパスウェイの指標から開始し、価格設定やシェアの仮定を適用する前に、モデルが現実的な需要規模を反映するようにした。世界保健機関(WHO)およびIARC(GLOBOCAN)、米国CDCおよびNCHSの死亡率統計、罹患率とステージ分布に関するSEERプログラムの発表資料、検査・治療の順序に関する査読済み臨床ガイドラインおよび学術論文などを情報源として使用した。

この需要規模を市場価値に変換するため、政府保健当局の刊行物、入手可能な場合の償還・コーディング資料、病院およびがんセンターの臨床パスウェイ記録、企業の年次報告書および投資家向け説明資料、承認やラベル変更に関する評判の高い報道など、治療パターンおよび診断強度についてクロスチェックを行った。一部では、企業財務、特許、出荷レベルの貿易指標を含む有料サブスクリプションを使用し、価格動向およびサプライの可用性を確認した。ここに記載したデスクリサーチの情報源は例示にすぎず、データ収集、検証、明確化のために多数の追加公開資料が確認された。

一次インタビューおよび調査

一次調査では、日常診療で実際に使用されているものと、限られたセンターに留まっているものを確認することに重点を置いた。この違いが診断・治療の構成に大きな影響を与える可能性があるためである。APAC、EMEA、南北アメリカ全域の臨床医、病理・検査部門のリーダー、調達・償還に関する情報を持つ関係者、業界関係者に取材を行い、罹患率に連動する需要、レジメンの採用状況、検査率、モデルで使用される標準的な価格帯について検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):17% | APAC:51% |

| ミドルティア:46% | 機能/部門責任者:33% | EMEA:31% |

| 小規模企業:19% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、トップダウンの需要規模評価を基盤として構築された。罹患率および診断確定件数を、ステージ分布と標準的なケアパスウェイに基づいて治療対象コホートおよび検査対象コホートに変換し、その後、想定される利用率および価格帯を通じて価値に変換した。総計を現実的なものに保つため、サンプル抽出した国別集計、流通チャネルの議論、いくつかの供給業者の収益指標を用いた選択的なボトムアップ確認も実施し、その結果を用いて過大・過小評価を調整した。

最も重要な入力要素には、子宮癌の罹患率および死亡率の傾向、ステージ別診断確定割合、外科手術および全身療法使用の割合、承認後の免疫療法および標的治療レジメンの採用状況、診断ワークアップの強度(該当する場合の生検、画像診断、分子・病理検査)、標準的な反復検査またはモニタリング頻度が含まれる。国別データが欠落している場合は、スクリーニングアクセスおよび治療ガイドラインが類似する代替市場を使用し、インタビューでのフィードバック後に調整ステップを行った。

予測にあたっては、回帰分析に基づく感度チェックを併用したシナリオ分析を実施した。成長は、治療対象患者数の変化、レジメン構成の変化、償還制度やジェネリック医薬品参入の見通しに関連した価格の変化によって決定された。前提条件は、専門家からのフィードバックが今後の周期における日常診療での使用可能性について収束した後にのみ確定された。

データ検証と更新サイクル

出力結果は、がん負荷の傾向、入手可能な場合の報告された処置・検査の実施状況、主要なラベル変更後すぐに現れる治療採用の指標など、独立した指標と照合して検証した。急激な変化はすべて検証され、理由が明確でない場合は、情報源セットに戻り、専門家に再度連絡を取って、それが実際の市場の動きかモデルの不整合かを確認した。

最終承認前には、前提条件、変換、通貨のタイミングが国・セグメント間で一致していることを確認するため、複数段階のアナリストレビューを実施している。レポートは年次で更新され、また、重要な承認、償還制度の変更、ガイドラインの変更が需要規模や価格設定に影響を与える可能性がある場合には、臨時の更新も行う。納品直前には最終確認を行い、クライアントが可能な限り最新の見解を受け取れるようにしている。

Mordor Intelligenceの子宮癌治療・診断市場規模と他の公開推計値との比較

この分野の公開市場価値が異なるのは、ケアパスウェイが国によって統一されていないためである。一部の調査は薬物療法のみを計上し、他の調査は診断や追跡検査も加えている。また、病院での処置を計上するかどうか、併用レジメンの価格設定方法、主要なラベル変更後にどれだけ迅速に数値を更新するかなど、対象範囲として扱われる価値の違いからも差異が生じる。

ステージ別罹患率の確認と、主要な承認後に観察されたレジメン採用の変化を用いて、Mordor Intelligenceを幅広い腫瘍学支出の代理指標ではなく、明確に定義された治療・検査対象コホートに結び付けている。他の推計値と差異が生じる場合、その主な要因は、隣接する婦人科がんを混在させること、積極的な価格上昇を適用すること、または検査・治療の強度が依然として限られている低アクセス市場を平滑化するグローバル平均値に依拠することにある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.99 B (2026) | |

| 産業リサーチ機関A | USD 23.21 B (2025) | 異なる基準年を使用し、がん種ごとの治療・処置の対象範囲をより広く適用することが多く、2026年の採用状況や価格設定の前提が国別に再検証されない場合、総計に影響を与える可能性がある。 |

| 出版社B | USD 20.60 B (2025) | 通常、より慎重な成長経路を反映しており、特にステージに連動した治療対象コホートの構築ではなくグローバル平均値を使用する場合、診断強度や新しいレジメンの浸透を過小評価する可能性がある。 |

総合すると、この差異は主に基準年の選択、診断と治療の価値のどちらに含めるかの範囲、および予測初期段階での採用と価格設定の変動をどの程度許容するかによって説明される。モデルを患者数、ステージ分布、検査頻度、レジメン構成に追跡可能な状態に保つことで、新たな臨床上または償還制度上の変化が発生した際にも、この推計値は再現性があり、検証が容易な状態を維持できる。

レポートで回答される主要な質問

子宮がん治療薬・診断薬市場の現在の規模はどのくらいですか?

市場は2026年に250億9,900万米ドルと評価されており、2031年までに351億9,000万米ドルに達する軌道にあります。

子宮がん治療薬・診断薬市場で最も速く成長しているセグメントはどれですか?

診断薬はAI駆動の画像診断と液体生検の採用により、10.02%のCAGRで拡大しています。

子宮肉腫が高成長機会と見なされる理由は何ですか?

セリネクソールとエリブリンの組み合わせやマルチオミクスバイオマーカーパネルなどの突破口が、肉腫治療の9.11%のCAGRを推進しています。

この市場における北米の役割はどれほど重要ですか?

北米は免疫療法の早期普及、密な臨床試験ネットワーク、有利な償還により、2025年収益の44.85%を貢献しました。

市場成長の主な障壁は何ですか?

組み合わせ療法の高コスト、新興市場における高度診断薬の限定的な償還、放射性同位体の供給不足が短期的な拡大を制約しています。

最終更新日: