マレーシア繊維製造市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

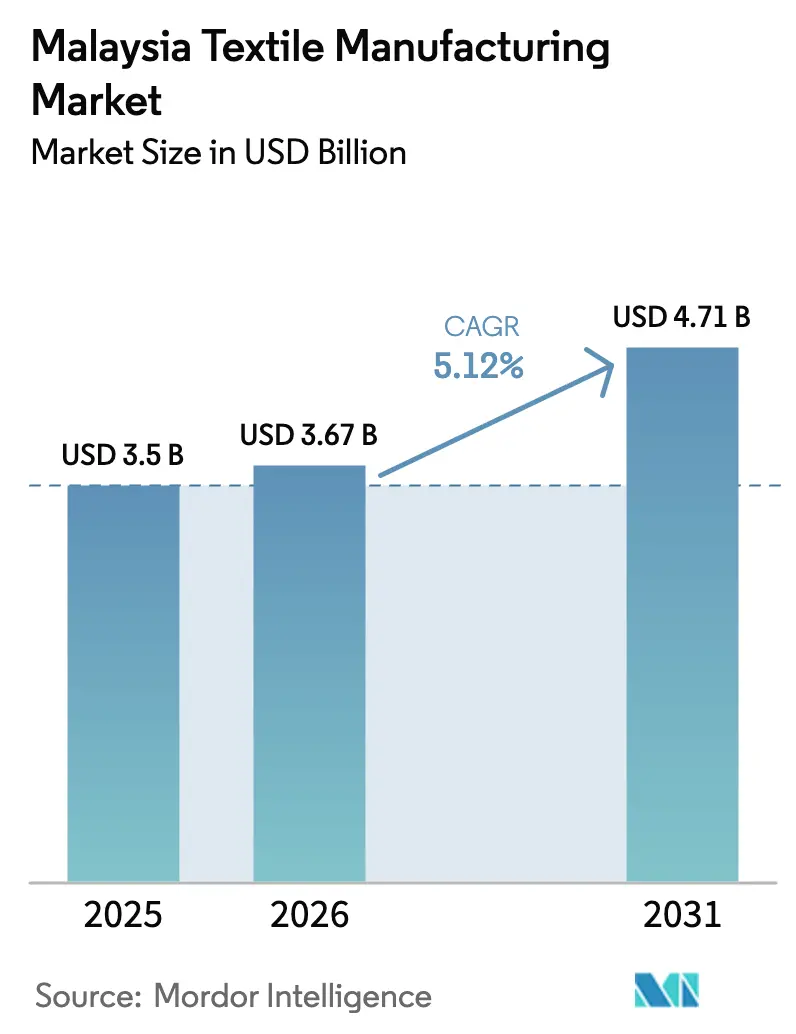

| 基準年の市場規模 (2025) | 3.5 十億米ドル |

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア繊維製造市場分析

マレーシア繊維製造市場の規模は、2025年に35億米ドル、2026年に36億7,000万米ドルと予測され、2031年までに47億1,000万米ドルに達し、2026年から2031年にかけてCAGR 5.12%で成長する見込みである。

地域的包括的経済連携(RCEP)の関税撤廃による大口注文量の増加、ファストファッションに対する安定したEコマース需要、および再導入された投資税額控除(ITA)により、エネルギーコストと人件費が上昇する中でも、生産者は自動化コストをより迅速に回収できるようになっている。ペナンではポリエステルステープルファイバーの生産量が拡大し、欧州のデジタル製品パスポートにおけるリサイクル含有量の義務要件に対応している。また、不織布への投資により、地元の製造業者はASEAN個人用保護具(PPE)の補充における優先サプライヤーとしての地位を確立しつつある。北部マレーシアは、統合クラスターがリードタイムを短縮するため、生産能力拡張をリードしているが、中部の染色工場は2025年7月の電力料金引き上げによる利益率圧迫に直面している。中程度の分散化が続く中、ブロックチェーントレーサビリティと再生可能エネルギーソリューションを導入する企業は競争上の優位性を拡大している。

レポートの主要ポイント

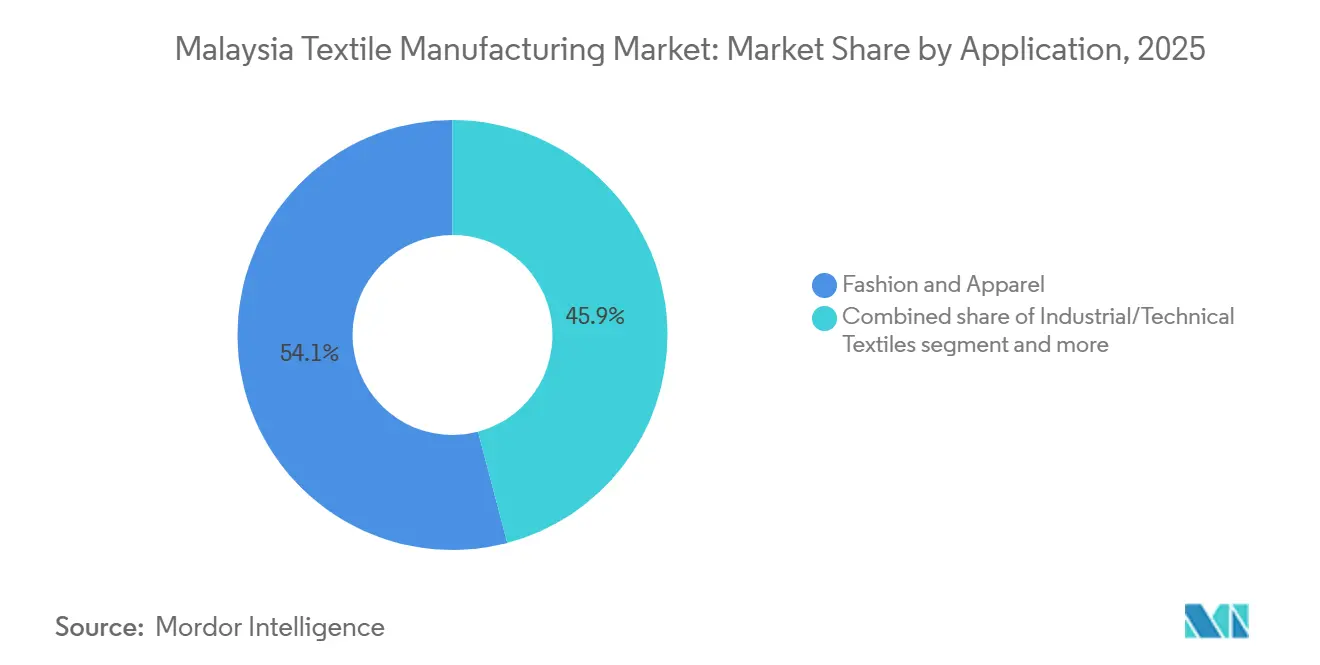

- 用途別では、ファッション・アパレルが2025年のマレーシア繊維製造市場シェアの54.1%を占めてトップとなった。産業用・技術用繊維は2031年にかけてCAGR 6.54%で拡大する見込みである。

- 原材料別では、合成繊維が2025年の売上高の45.19%を占めて首位となった。ポリエステルはCAGR 6.89%で2031年まで最も急成長するサブセグメントである。

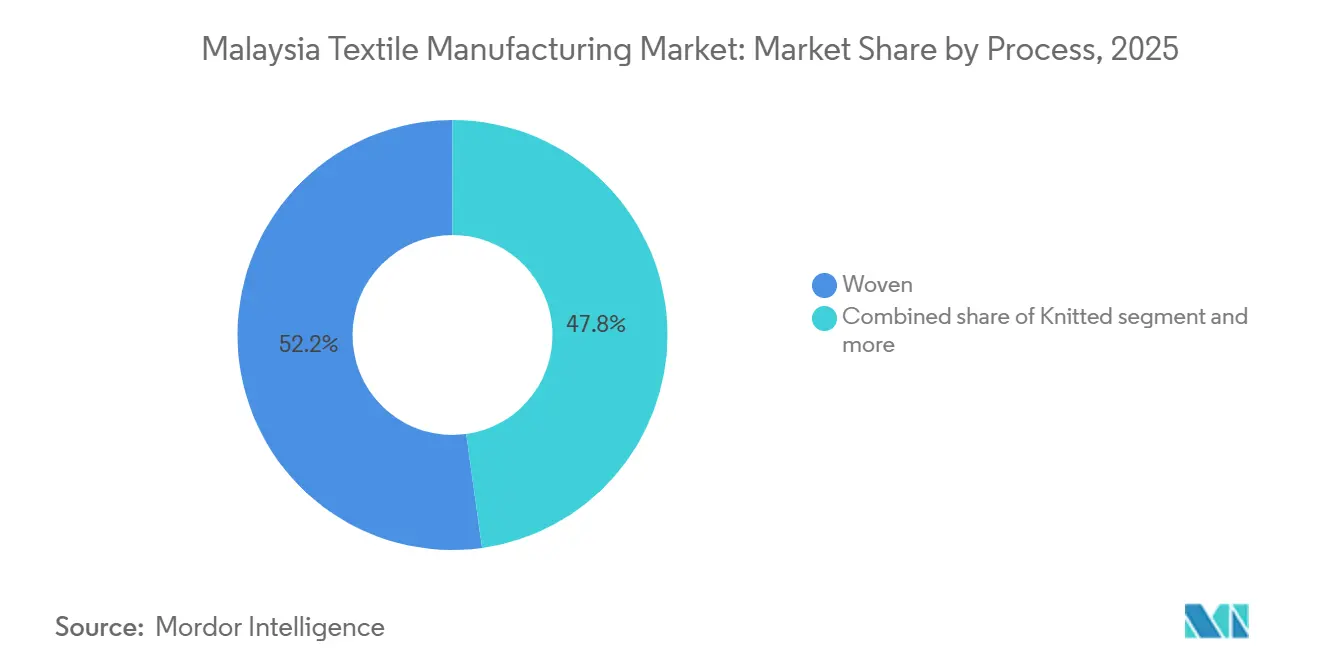

- プロセス別では、織物が2025年に52.19%のシェアを維持した。不織布生産は2031年にかけてCAGR 6.37%で最も急速に成長する見込みである。

- 地域別では、北部マレーシアが2025年の売上高の39.97%を占めた。同地域は2026年~2031年にかけて最高のCAGR 6.15%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア繊維製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| RCEPの 関税撤廃が糸の輸出を加速 | +0.8% | 北部(ペナン、ケダ)および南部(ジョホール)の輸出拠点に集中した全国規模 | 中期 (2~4年) |

| ASEANにおけるEコマース主導の ファストファッション需要の回復 | +0.7% | 中部(スランゴール、クアラルンプール)および北部地域のサプライチェーン拠点を持つ全国規模 | 短期 (2年以内) |

| 繊維投資税額控除(ITA) 2025年の再導入 | +0.6% | 北部および中部の産業回廊での早期導入を伴う全国規模 | 中期 (2~4年) |

| PPE 備蓄更新による医療用繊維受注の増加 | +0.4% | 北部(ペナン)および南部(ジョホール)に製造が集中した全国規模 | 短期 (2年以内) |

| ペナン循環型産業パークによる リサイクル繊維の供給 | +0.3% | 北部 (ペナン)、中部(スランゴール)への波及 | 長期 (4年以上) |

| EU デジタル製品パスポートに向けたブロックチェーントレーサビリティの早期導入 | +0.3% | 北部および中部地域の輸出業者が優先する全国規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

RCEP関税撤廃による糸輸出の加速

RCEPに基づく優遇アクセスにより、中国、日本、韓国、オーストラリアにおけるマレーシア産糸の関税が引き下げられ、適合サプライヤーの利益率が5~8パーセントポイント向上した。生産者はオーストラリア産ウールや中国産ポリエステルチップを原産地ステータスを失うことなく組み合わせることができ、この恩恵はペナンおよびケダの中規模紡績業者によってすでに活用されている。繊維プロジェクトへの外国直接投資承認件数はマレーシアの2024年製造業総額の8%増加し、糸輸出ハブとしての信頼を示している。生産能力の増加は自社内で紡績を行う垂直統合型製造業者に不均衡な恩恵をもたらすが、カット・メイク・トリム請負業者は契約にパススルー価格設定が認められている場合にのみ恩恵を受けられる。2026年まで続く関税の段階的撤廃により、この追い風は維持される。[1]ASEAN事務局、「RCEP関税スケジュール更新」、asean.org

ASEANにおけるEコマース主導のファストファッション需要の回復

オンラインマーケットプレイスの地域総商品取引額は2024年に1,390億米ドルに達し、アパレルは第2位のカテゴリーとなった。ShopeeやLazadaなどのプラットフォームはマレーシアのハブで小口注文を集約し、納期を21日に短縮することで、自動裁断とデジタルパターニングに投資した機動力のあるニット業者に恩恵をもたらしている。ZALORAのモデストウェア売上高33%増は、文化的デザイン上の優位性を持つ地元のバティックおよびジャージーメーカーに利益をもたらしている。ただし、ベトナムおよびカンボジアの調達ネットワークが拡大しているため、マレーシア企業は2027年以前にプラットフォームとの複数年契約を確保する必要がある。

繊維投資税額控除(ITA)2025年の再導入

2025年のITAは資本支出に対して60%の控除を付与し、5年間にわたって法定所得の70%に対して相殺されるため、エネルギー効率の高い織機や節水型染色ラインへのアップグレードが促進される。Penfabricはクローズドループリサイクルシステムを導入しており、Ramatexは燃料コストの変動リスクをヘッジするために最大50MWの屋上太陽光発電アレイを展開している。中規模のニット業者はマレーシアの標準的な再投資控除よりも手厚い恩恵を受けるが、その活用は技術者の確保にかかっており、この課題は外国人労働者割当の厳格化によってさらに深刻化している。ITA申請と技術訓練パートナーシップを組み合わせる企業は回収期間を短縮し、生産性格差を拡大させる。

PPE備蓄更新による医療用繊維受注の増加

ASEANの保健省は2024年に2020年代に調達した期限切れPPEの入れ替えを開始し、5億枚のマスクと2,000万着のガウンに関するマレーシア国内入札の70%を地元サプライヤーに発注した[2]医療機器庁、「ISO 13485適合リスト2025年」、mda.gov.my。Oceancash Pacificはこの需要急増に対応するためスパンボンドおよびメルトブローン生産能力を年間16,000トンに倍増させており、ペナンの不織布ラインはほぼフル稼働で操業している。マレーシアの規制当局が要求するISO 13485認証は、低コスト生産国からの輸入脅威を制限している。2027年以降は補充需要が落ち着くものの、獣医用PPEおよび半導体クリーンルーム用ガーメントへの事業拡大を進める製造業者は継続的な成長に向けて有利な立場にある。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 2025年の外国人労働者割当厳格化による 熟練労働力不足 | -0.6% | 北部(ペナン、ケダ)および中部(スランゴール)の製造拠点で最も深刻な全国規模 | 中期 (2~4年) |

| 2025年ICPT見直しによる 天然ガス料金の上昇 | -0.5% | 中部(スランゴール)および南部(ジョホール、マラッカ)の染色クラスターに深刻な影響を与える全国規模 | 短期 (2年以内) |

| リンギット変動による 輸入繊維・染料コストの上昇 | -0.4% | 中部(スランゴール、クアラルンプール)の輸入依存クラスターで影響が高まる全国規模 | 短期 (2年以内) |

| ジョホール港繊維設備の 整備遅延による物流ボトルネック | -0.3% | 南部 (ジョホール)、ジョホール港を利用する中部(スランゴール)輸出業者への遅延波及 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

2025年の外国人労働者割当厳格化による熟練労働力不足

2026年までに外国人労働者割当を15%から10%に段階的に削減することで、外国人依存度が40%を超える製造業者が脅威にさらされている。未充足の欠員はすでに繊維工場の35%に影響を与えており、2025年のオペレーター賃金を26.7%引き上げて月額475米ドルに押し上げている。大手企業は自動化を加速させており、Ramatexはプログラマブル縫製モジュールを導入しているが、中小企業はITA制度があるにもかかわらず資金調達に苦労している。技術訓練の展開が加速しなければ、受注が回復しても労働力不足が生産量の成長を制限することになる。

2025年ICPT見直しによる天然ガス料金の上昇

2025年7月のICPT改定により産業用電力料金が1キロワット時あたり39.95センから45.40センに引き上げられ、染色コストが1キログラムあたり0.008~0.011米ドル上昇し、汎用生地の利益率が圧迫された[3]スルハンジャヤ・テナガ、「ICPT見直し2025年7月」、st.gov.my。旧式ボイラーを使用するスランゴールおよびジョホールの工場が最も大きな打撃を受けており、一部の顧客は石炭火力発電が安価なインドネシアへの仕上げ工程の移転を検討している。マレーシアの2025年予算では効率化補助金として12億5,000万米ドルが計上されているが、交付の遅れが大規模申請者に有利に働き、中小企業の染色業者を取り残している。補助金へのアクセスが拡大しない限り、国内仕上げ工程が空洞化し、垂直統合の優位性が損なわれる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:技術用繊維がPPEおよび自動車需要でアパレルを上回る成長

ファッション・アパレル用途が2025年の売上高の54.1%を占め、マレーシア繊維製造市場の歴史的な基盤を示している。しかし、産業用・技術用繊維はPPEの補充とプロトンおよびペロドゥアの自動車内装ファブリックの現地化に牽引され、用途別で最高のCAGR 6.54%で成長する見込みである。同セグメントの堅調な成長軌道により、2031年までにアパレルとのシェア格差が縮小する見込みである。

Oceancash Pacificが不織布生産量を年間16,000トンに倍増させる計画は、手術用マスクおよびガウン向けスパンボンドおよびメルトブローン生地への生産能力シフトを示している。自動車内装サプライヤーのChori Trading Malaysiaは、難燃性・軽量素材を必要とする電気自動車プログラムを支援するためスランゴールの織布ラインを拡張している。家庭用繊維はマレーシアの住宅着工件数に支えられて4.8%のペースで続くが、価格に敏感な消費者が中国・インド産輸入品の競争力を維持させている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

原材料別:リサイクル含有量義務要件によるポリエステルの急増

合成繊維が2025年の売上高の45.19%を占め、ポリエステルはデジタル製品パスポート対応のリサイクルPETを求めるブランドに牽引されて最速のCAGR 6.89%を記録した。東レの年間51,000トンのPenfibre生産能力とFar Eastern New Centuryが予定する年間30,000トンのリサイクルラインは投資の勢いを示している。一方、綿の24%シェアは水使用に関する懸念と価格変動がポリエステル・コットン混紡を促進するため、4.5%の成長にとどまっている。

リサイクル繊維は消費量の8%を占め、ペナンの循環型インフラが拡大すれば、バージンポリエステルに次ぐCAGR 7.2%で拡大する見込みである。アラミドやUHMWPEなどの特殊高性能繊維はわずか2%のシェアにとどまるが、現在輸入品が支配する防弾・海洋用途の未充足需要を反映して年率6.1%で上昇している。

プロセス別:衛生・医療用途での不織布の台頭

織物が2025年の生産量の52.19%を占めたが、医療システムがPPE在庫を更新する中、不織布生産はプロセス別で最速のCAGR 6.37%を達成する軌道にある。スパンボンドおよびメルトブローンは現在不織布量の60%を供給し、年率6.8%の成長を示しており、ニードルパンチ素材は自動車用吸音断熱材に使用されている。

ニット生地は28%のシェアを維持し、小ロットのジャージーおよびリブ構造に対するEコマース需要に連動して5.3%成長している。ニッチな3Dウィービングおよびスペーサーファブリックは現在2%にとどまるが、自動車メーカーの通気性シートカバーへのシフトとマットレスメーカーの人間工学的デザインを反映して年率6.9%で上昇している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北部マレーシアは2025年の売上高の39.97%を占め、2031年にかけてCAGR 6.15%で成長リーダーとしての地位を維持する見込みである。これは主に、ペナンの密集した製造業者クラスターがペナン港の欧州・北米直行ルートを通じて10日以内に注文を出荷できるためである。ケダの産業多様化は、7億5,000万米ドルのニトリル・ブタジエンラテックスコンプレックスに代表されるように、地域のエコシステムを強化している。

中部マレーシアは32%のシェアと緩やかなCAGR 4.8%で続いており、染色ハブは仕上げコストを引き上げた電力料金引き上げに圧迫された。スランゴールは設計と物流において依然として重要であるが、一部の加工業者はエネルギー集約的な工程をインドネシアに移転している。Choriを含むクアラルンプールの商社は調達の拠点となっているが、利益率を維持するためにジョホールとペナンへ織布作業を送り出している。

南部マレーシアは2025年の売上高の18%を占め、港湾遅延にもかかわらずシンガポールと連携した再輸出チャネルの恩恵を受けながら年率5.1%で拡大しており、一部の輸出業者はポートクランへのシフトを余儀なくされている。東海岸と東マレーシアは合わせて11%のシェアとCAGR 4.2%を記録しており、インフラの遅れが課題となっているが、Tex Cycle Technologyの2,500万米ドルのサバ州廃棄物価値化プラントが循環型繊維のニッチ市場を生み出す可能性がある。

規制環境

マレーシアの繊維製造事業は、産業ライセンス、投資インセンティブの審査、環境および製品・品質コンプライアンスが組み合わされた枠組みのもとで運営されている。製造ライセンスは、1975年産業調整法(Industrial Co-ordination Act 1975)に基づき、対象となる企業(例えば、株主資本が250万リンギ以上、または常勤の有給従業員が75人以上の企業)に対して要求され、申請およびインセンティブ要請はMIDAのInvestMalaysiaプラットフォームを通じて行われる。1986年投資促進法(Promotion of Investments Act 1986)や1967年所得税法(Income Tax Act 1967)などの枠組みに基づく投資承認および奨励活動は、より高付加価値の生産を重視しており、現行の投資ガイドラインには、廃棄物管理、水・エネルギー消費、責任ある原材料選定に関する持続可能性への期待が組み込まれている。

規格および環境管理については、マレーシア標準局(JSM)がマレーシア規格(MS)への適合を監督し、環境局(DOE)は繊維・アパレル産業向けに、湿式加工や排水管理に関する要件を含む分野別ガイダンスを発行している。NIMP 2030の政策方針では、繊維・アパレル・履物が戦略的製造業セクターとして位置付けられており、透明性および再生材含有量に関する要求が強まる輸出企業に対して、自動化、資源効率、トレーサビリティの実践を優先する要件および適格性基準が強化されている。

バリューチェーン分析

マレーシアの繊維製造バリューチェーンは、上流の一次繊維(重合ならびに繊維・糸の形成、紡績、織布、編織、漂白や染色などの湿式加工)、中流の縫製用生地、下流の縫製品およびアクセサリーをカバーしており、確立された産業回廊に支えられた輸出志向の物流を備えている。上流の原材料には天然繊維および合成繊維(ポリエステルおよびポリプロピレンはアパレル混紡や不織布PPE基材にとって重要)が含まれ、染料や助剤に関する国内および地域の化学品供給によって支えられている。一方、エネルギーコストの影響は湿式加工や仕上げ工程で最も大きく、電力・ガス料金が加工採算性に影響を与えている。

業界の連携および能力向上は、多国籍企業、大規模な現地企業、中小企業を代表する全国的団体であるマレーシア繊維製造業者協会(MTMA)によって支えられている。政府が奨励する製品には、天然繊維および合成繊維、糸、織物または編物、不織布、専門アパレル、技術的または機能的繊維が含まれ、バリューチェーンはより高付加価値のセグメントへの移行を志向している。事業環境で強調されている主な障壁は、熟練労働者不足と染色・仕上げ工程におけるコスト圧力であり、これがリードタイムと輸出コンプライアンス性能を守るための自動化およびエネルギー効率化ソリューションへの関心を高めている。

競争環境

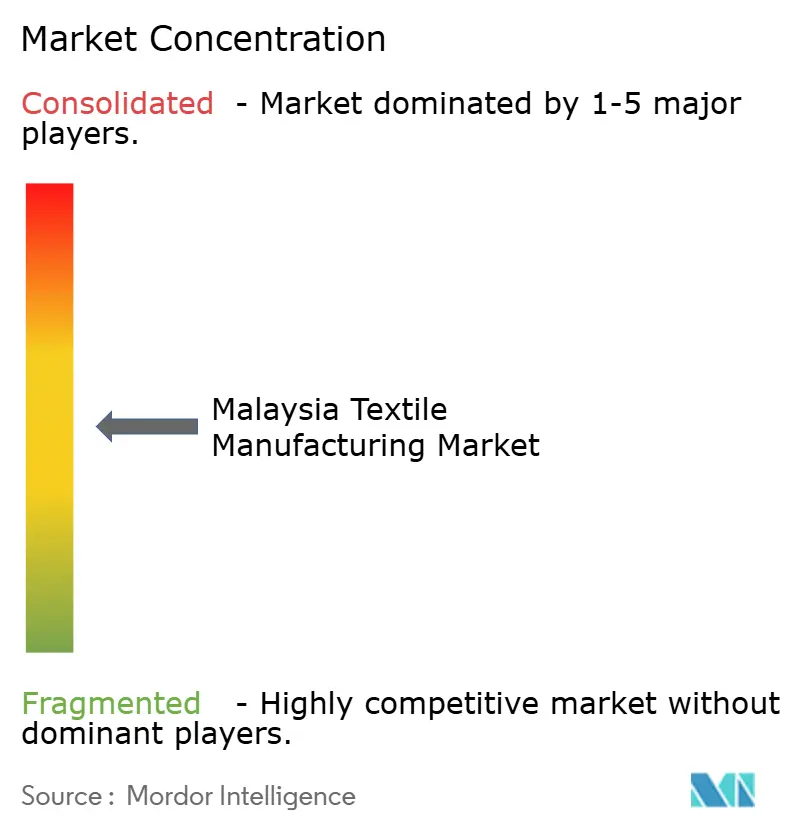

マレーシア繊維製造市場内の競争は中程度の分散化が続いており、上位10社が2025年の売上高の約35~40%を占めている。垂直統合型の構造が支配的であり、Ramatexは複数の国にわたって紡績から衣料品組立まで管理しているのに対し、PenfabricはSTeP by OEKO-TEX認証を取得し、透明なサプライチェーンを重視する欧州からの受注を確保している。電力・人件費の上昇により、エネルギー集約的な仕上げ工程を近隣諸国に選択的にアウトソーシングする動きが進んでおり、従来の完全統合モデルに圧力がかかっている。

技術導入は明確な差別化要因となっている。Padiniの250万米ドルのRFID展開は生地サプライヤーまで上流に拡張され、デジタル製品パスポートへの対応と在庫精度の向上により運転資本ニーズを削減している。Ramatexの50MWの太陽光発電アレイはエネルギーコストを低減し、ICPTの料金ショックから事業を保護している。Oceancashの1,000万米ドルの不織布アップグレードにより、単一ソースでの三層マスク生産が可能となり、輸入メルトブローン生地への依存を低減してPPE需要を取り込んでいる。

ホワイトスペースの機会としては、依然として100%輸入依存のアラミドおよびUHMWPE繊維生産と、2024年の廃棄物のわずか12%しか回収されていない繊維廃棄物リサイクルが挙げられる。Tex Cycle Technologyのサバ州施設はこの新興セグメントの拠点となり、リサイクル原料を求めるアパレルブランドを引き付ける可能性がある。プラットフォームの調達がベトナムやカンボジアにシフトする前にEコマース大手との長期供給契約を確保する企業は、汎用生地の利益率侵食を緩和しながら取引量を確保できる。

マレーシア繊維製造産業のリーダー企業

Ramatex Textiles Industrial Sdn Bhd

Penfabric Sdn Berhad

D&Y Textile (Malaysia) Sdn Bhd

Esquel Malaysia Sdn Berhad

Asia Brands Berhad

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インセンティブに連動した高度化は、より高い資本集約度、自動化、ESG成果を実証できる工場に対して余地を生み出し、技術繊維、機能性不織布、トレーサブルな合成・再生糸といったより高価値のカテゴリーへの展開を促している。マレーシアの2026年国家予算で導入された国家投資フレームワーク(NIF)は、製造業インセンティブを、従業員一人当たりの資本投資やESG実践などの指標に連動した成果主義かつ段階的なアプローチへと転換している。この構造は、プロジェクトの計画をエネルギー効率の高い機械、デジタルモニタリング、資源節約型の湿式加工へと押し進めている。

この方向性は、商品のみの生産ではなく、持続可能性、先進製造、循環経済の実践を重視するNIMP 2030の繊維・アパレル・履物セクターの位置付けとも一致している。輸出向けコンプライアンスおよびコスト競争力は、仕上げおよび染色が最もエネルギー集約的な工程の一つであり、関税調整の直接的な影響を受けていることを踏まえ、測定可能なエネルギーおよび水使用量削減の機会をさらに支えている。需要側では、産業用・技術用繊維(PPE関連の不織布や自動車内装用繊維を含む)が、基本アパレル生地と比べてマージンの耐性を提供し、循環型原材料や再生繊維の統合が、透明性や原材料の出所に関する購買者の期待を支えている。IoTを活用したエネルギー最適化やトレーサビリティシステムなどのデジタル化の取り組みは、インセンティブ基準や購買者による監査と組み合わせることで、地域のEコマースサプライチェーンやプレミアム輸出プログラムに対するマレーシア拠点調達の強化につながる。

最近の業界動向

- 2026年2月:Penfabric Sdn Berhadは、エネルギー効率化ソリューションを導入するため、Hitachi Sunway Information Systems Sdn Bhdとの覚書(MoU)に調印した。この協業は、エネルギー集約型の繊維事業におけるコスト管理を支援し、輸出顧客向けにより環境に配慮した製造に関するコンプライアンスの説得力を強化する。

- 2025年7月:マレーシアのICPT制度のもとで産業用電力料金が45.40セン/kWhに上昇し、染色・仕上げ事業のマージンが圧迫された。この値上げにより、特に電力コストの変動リスクにさらされている加工業者を中心に、オンサイト再生可能エネルギーや省エネ改修への関心が加速した。

- 2024年5月:Tex Cycle Technologyは、繊維から繊維へのリサイクルに特化したサバ州初の統合スケジュール廃棄物処理施設に2,500万米ドルを投じることを表明した。この投資は、湿式加工事業者を含む繊維製造業者に対し、再生原材料を供給し、廃棄物処理リスクを低減できる国内循環インフラを追加するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、マレーシア繊維製造市場を、マレーシア国内で行われる繊維およびアパレル製造活動の価値として定義し、繊維から最終繊維製品への転換およびそれに関連する製造工程を対象とする。

対象範囲の除外事項:繊維・アパレルの小売販売、純粋な貿易・流通マージン、および中古繊維の流通は、この市場価値には含まれない。

セグメンテーション概要

- 用途別

- ファッション・アパレル

- 産業用・技術用繊維

- 家庭用・ホームテキスタイル

- 医療・ヘルスケア用繊維

- 自動車・輸送用繊維

- その他(保護用、スポーツ用繊維等)

- 原材料別

- 天然繊維

- 綿

- ウール

- シルク

- 合成繊維

- ポリエステル

- ナイロン

- レーヨン・ビスコース

- アクリル

- ポリプロピレン

- リサイクル繊維

- その他(特殊高性能繊維(アラミド、カーボン、UHMWPE))

- 天然繊維

- プロセス・技術別

- 織物

- ニット

- 不織布

- スパンレイド(スパンボンド・メルトブローン)

- 乾式水流交絡

- 湿式

- ニードルパンチ

- 3Dウィービング・スペーサーファブリック

- 地域別

- 北部(ペナン、ケダ、ペルリス、ペラ)

- 中部(スランゴール、クアラルンプール、ヌグリスンビラン、プトラジャヤ)

- 南部(ジョホール、マラッカ)

- 東海岸(クランタン、トレンガヌ、パハン、ラブアン)

- 東マレーシア(サバ、サラワク)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはモデルの事実的基盤を確立するために用いられ、市場規模算定はマレーシアの製造活動、貿易パターン、セクターの健全性について独立して観察可能な情報から開始される。通常、この作業では、マレーシア対外貿易開発公社(MATRADE)の貿易発表、マレーシア統計局の製造業指標、国際貿易センターの貿易マップ、UN Comtradeの通関統計、世界銀行のマクロおよび外国為替系列などの公式統計および参照系列が確認され、続いてマレーシアの各機関による関連政策文書が確認される。

数値を実務的なものにするため、企業の年次報告書、投資家向け説明資料、公開発表も確認され、生産量に影響を与え得る製品構成、稼働状況を示す指標、拡張計画が把握される。必要に応じて、企業財務情報、ニュース、特許出願を集約した有料サブスクリプションを利用し、手作業による情報の空白を減らし、時系列を相互確認する。これらのデスクソースは例示的なものであり、データ収集、検証、および明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、デスクソースだけでは十分に説明できない前提、例えば典型的な製品構成の変化、輸出受注の可視性、価格変動が契約にどのように反映されるかなどを検証するために用いられる。マレーシア各地の製造業者、機械・工程の専門家、下流の購買者に取材を行い、生産、貿易、価格動向の間に矛盾する兆候がある場合には、入力情報を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | |

| ミドルティア:51% | 機能/事業部門リーダー:28% | |

| 中小規模プレーヤー:17% | マネージャー:60% |

市場規模算定と予測

市場規模算定は、マレーシアの繊維製造価値を、観察可能な製造・貿易指標、さらには紡績、織布・編織、仕上げといった工程レベルの活動、そして適用される場合には縫製工程に結び付けるトップダウン型の再構築から始まる。需要プールが構築された後、抽出された企業の収益動向、生産能力の増強、単位出力当たりの典型的な価格の代理指標を用いて選択的なボトムアップ検証が行われ、最初の推計が過大あるいは過小と見られる場合には総額が調整される。

モデルに実質的な影響を与える入力情報には、繊維・アパレルの輸出・輸入額、繊維・糸・生地・アパレル間の構成変化、製造業出力指標、インタビューから得られる稼働率に関するコメント、基準年における米ドル・マレーシアリンギ換算のタイミングなどが含まれる。予測にあたっては、専門家との協議で議論された輸出需要、コストインフレ、稼働率回復に関する異なる経路をモデルに反映できるよう、シナリオ分析が用いられる。その後、最も多く支持された前提に基づいて中心シナリオが選定される。小規模施設についてボトムアップ情報が欠落している場合には、貿易への依存度と工程構成に基づく比例配分によってその差分が処理され、その後マクロおよび業界全体の総計と照合される。

データ検証および更新サイクル

モデルの出力は、貿易額、製造業出力の方向性、主要繊維カテゴリーにおける価格・数量の暗示的な変動といった独立した指標と相互に検証される。ある年について変動が大きすぎると見られる場合には、前提が再検討され、その変化が構成、価格、あるいは一時的な要因によるものかを確認するための追加調査が行われる。

最終確定の前には、セグメント間の分散チェック、通貨の整合性チェック、最近の拡張・稼働状況に関する説明との整合性チェックを含む、段階的なアナリストレビューが行われる。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われる。納品直前には最終的な最新確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceのマレーシア繊維製造業調査における市場規模と他の公表推計との比較

マレーシアの繊維製造に関する公表推計は、市場が異なる観点から定義され得るため、しばしば一致しない。この選択によって、何が価値として計上されるかが変わってくる。差異は通常、アパレルが繊維とまとめて計上されるかどうか、貿易が国内生産とどのように扱われるか、基準年における為替レートやインフレの反映方法によって生じる。

一部の情報源では、より広範なライフスタイルカテゴリーが総額に組み込まれる場合もあり、これによって関連する項目が取り込まれ、成長が製造・貿易データが示すものよりも滑らかに見えることがある。Mordor Intelligenceのモデルにおいては、紡績、生地製造、湿式加工、縫製といった工程全体にわたるマレーシアの繊維・アパレル製造活動のみが価値として計上され、予測の前に貿易および生産の指標と照合して検証される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における課題 |

|---|---|---|

| Mordor Intelligence | USD 3.67 B (2026) | |

| 業界データポータルA | USD 3.49 B (2025) | この推計はより広範なライフスタイルの文脈で提示されており、対象範囲の説明ではアパレルおよび関連カテゴリーがまとめて計上され得ることが示されており、これにより純粋な製造出力と比較して計上される価値が変動する可能性がある。 |

| 市場発行元B | USD 3.20 B (2024) | この数値はより古い基準年を用いており、アパレルおよびホームテキスタイルに重点を置いた異なるセグメンテーションの視点を採用しているため、上流工程の活動が過小に計上される可能性があり、また米ドル換算に使用される外国為替のタイミングも変化する。 |

総合的に見ると、この差異は主に対象範囲の定義、基準年の選択、そして何が製造価値として扱われ何が隣接カテゴリーとして扱われるかによって説明される。モデルを工程の対象範囲に結び付け、貿易および生産の指標と相互検証することで、前提が変化した場合でも最終的な数値は再現しやすく、また検証しやすい状態に保たれる。

レポートで回答される主要な質問

2026年のマレーシア繊維製造市場の規模はどのくらいか?

マレーシア繊維製造市場の規模は2026年に36億7,000万米ドルであり、2031年までに47億1,000万米ドルに達する見込みである。

最も急成長している用途セグメントはどれか?

産業用・技術用繊維がPPEおよび自動車内装需要に牽引され、2031年にかけてCAGR 6.54%で成長をリードしている。

マレーシアの製造業者でポリエステルの使用が増加している理由は何か?

ポリエステルは綿に比べてコストが低く、リサイクルPETを優遇する欧州規制から恩恵を受けており、2031年にかけてCAGR 6.89%を達成している。

マレーシアの繊維生産に最も貢献している地域はどこか?

ペナンとケダを拠点とする北部マレーシアが2025年の売上高の39.97%を供給し、2031年にかけてCAGR 6.15%で成長する見込みである。

エネルギーコストは製造業者にどのような影響を与えているか?

2025年7月の電力料金13.6%引き上げにより染色コストが増加し、太陽光発電およびエネルギー効率の高い設備への投資が促進されている。

最終更新日: