付加製造および材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 110.63 十億米ドル |

| 市場規模 (2031) | 233.58 十億米ドル |

| 成長率 (2026 - 2031) | 16.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる付加製造および材料市場分析

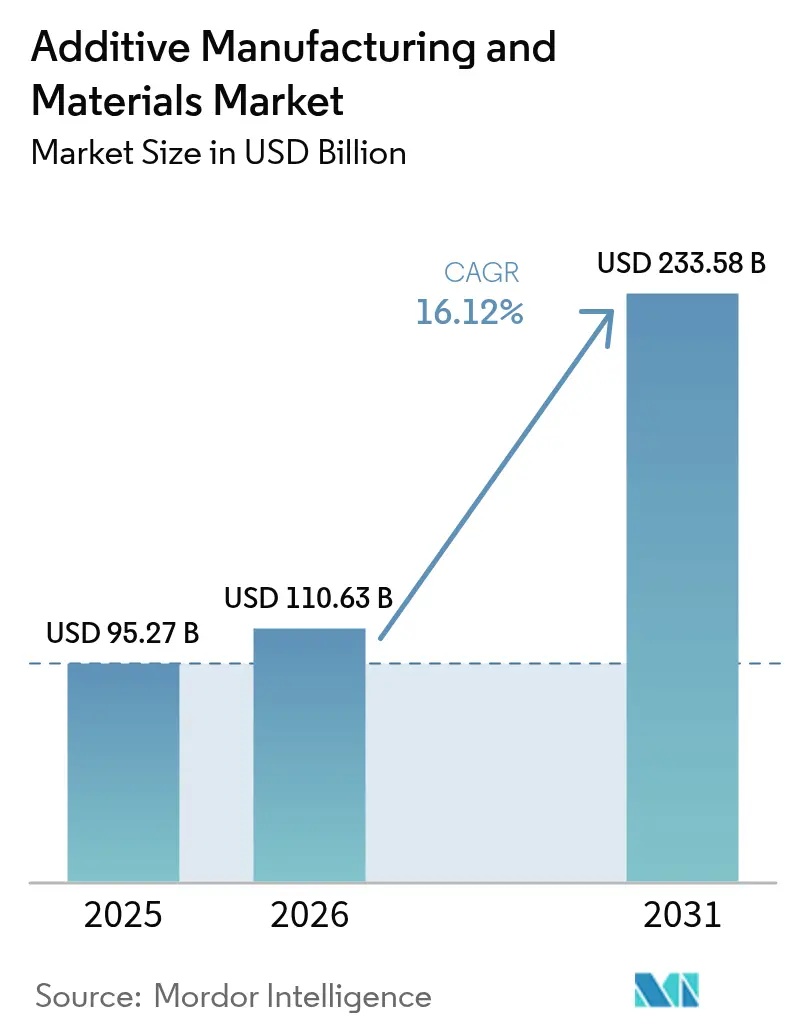

付加製造および材料市場は2025年の952億7,000万米ドルから2026年には1,106億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 16.12%で2031年までに2,335億8,000万米ドルに達すると予測されています。材料価格の低下、軽量部品に対する航空宇宙需要、およびヘルスケアの急速な普及により、付加製造および材料市場はプロトタイピングから量産へと移行しています。NIST(米国国立標準技術研究所)およびASTMの標準化プログラムは、認証コストを削減する統一された適格化経路を提供し、北米、欧州、アジア太平洋における政府のインセンティブが工場レベルの導入を加速させています。[1]米国国立標準技術研究所、「付加製造計量プログラム」、nist.govベンダーがソフトウェア、プリンター、および適格化済みパウダーを統合してターンキー生産ラインを提供するにつれて、競争の激しさが増しています。同時に、循環経済政策により、生産者はリサイクルされたポリマーおよび金属フィードストックの適格化が促進され、廃棄物処理能力が確立された地域にコストおよび持続可能性の優位性をもたらしています。宇宙機関は軌道上での金属印刷を実証し、打ち上げコストのかかるペイロードを削減するオンサイトマイクロ生産という長期的なフロンティアを切り開いています。

主要レポートのポイント

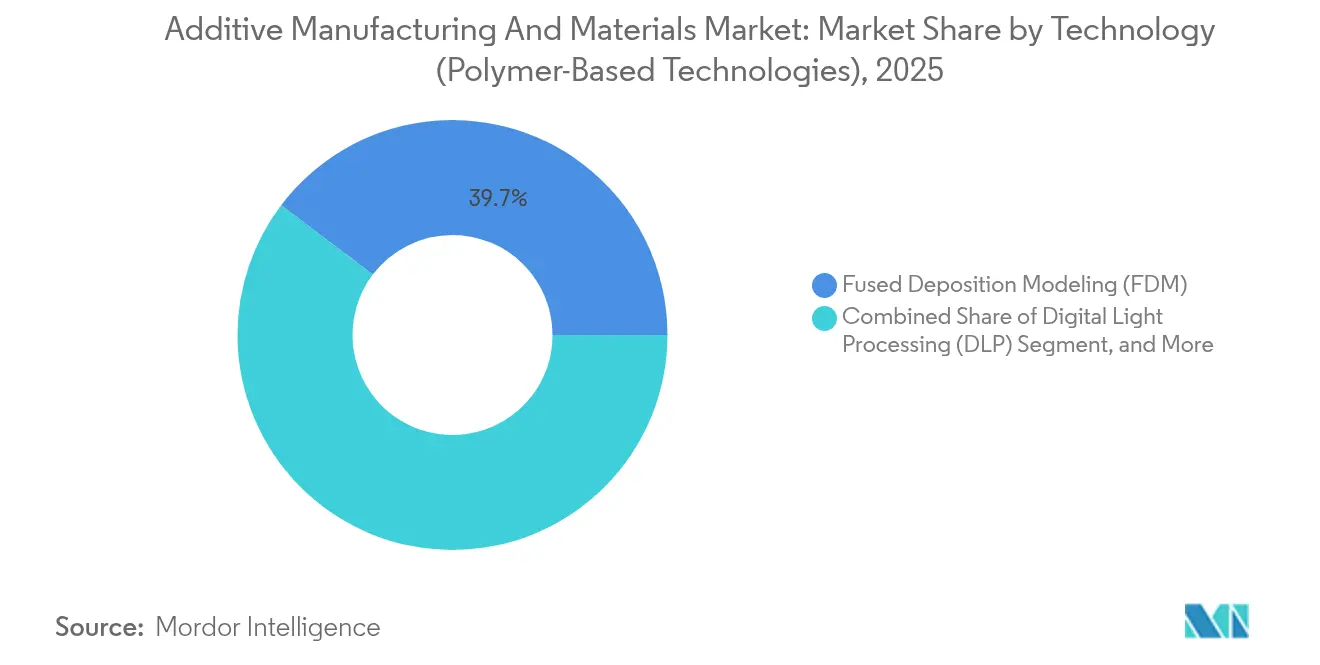

- 技術別では、熔融積層造形(FDM)が2025年の付加製造および材料市場シェアの39.68%を占め、指向性エネルギー堆積法は2031年にかけてCAGR 16.98%で拡大する見込みです。

- 材料タイプ別では、プラスチックが2025年の付加製造および材料市場規模の55.12%を占め、高性能熱可塑性プラスチックは2031年にかけてCAGR 17.62%で進展しています。

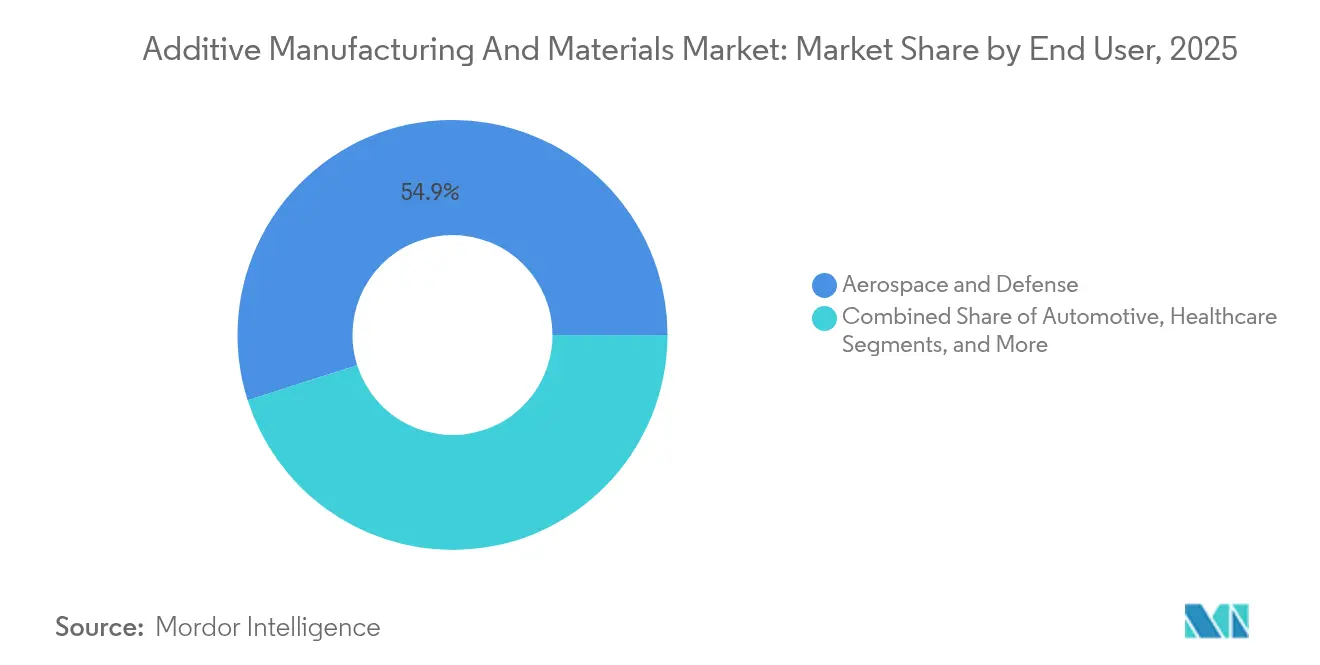

- エンドユーザー別では、航空宇宙・防衛が2025年の売上シェアの54.90%をリードし、ヘルスケアは2031年にかけて最高のCAGR 16.91%を記録すると予測されています。

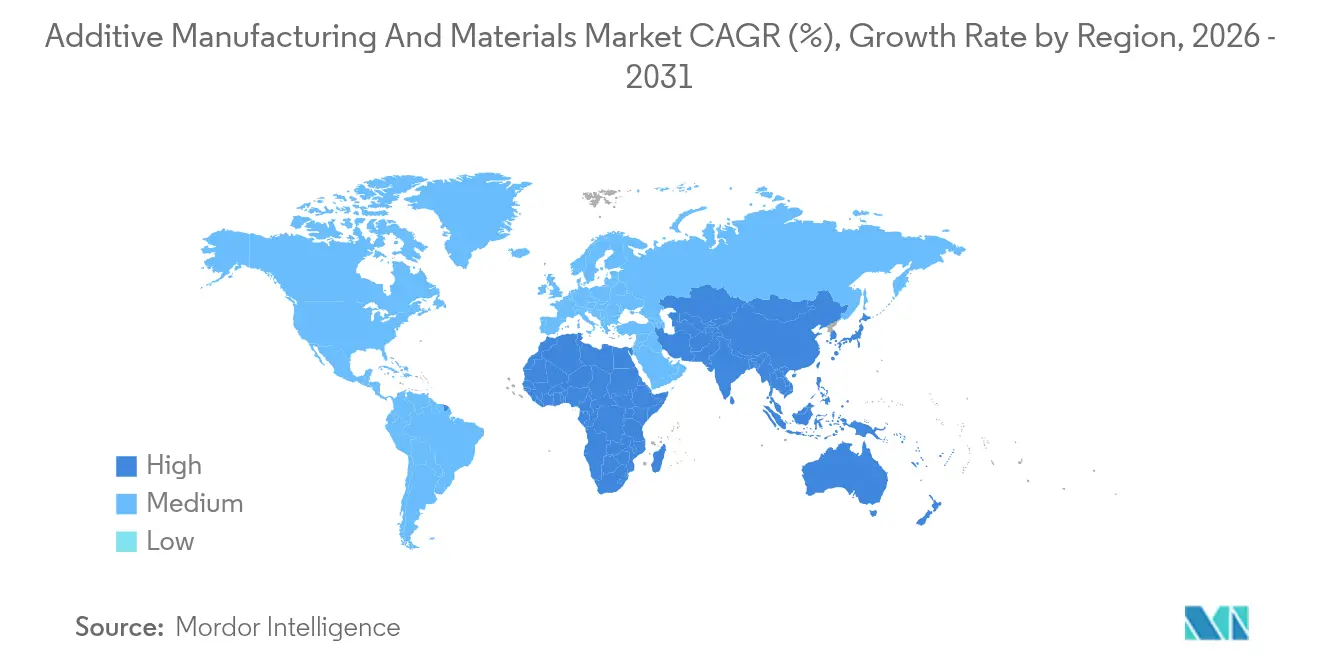

- 地域別では、北米が2025年の付加製造および材料市場シェアの36.45%を占め、アジア太平洋は見通し期間中にCAGR 16.55%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

付加製造および材料のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的な関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空宇宙・自動車における軽量化 | +3.2% | 北米、欧州 | 中期(2〜4年) |

| 患者個別対応のヘルスケアインプラント | +2.8% | 北米、欧州 | 短期(2年以内) |

| ポリマーおよび金属パウダーの価格低下 | +2.1% | グローバル | 短期(2年以内) |

| 政府の資金援助と標準規格の整合 | +2.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 循環経済に基づくリサイクルフィードストック | +1.9% | 欧州、北米 | 中期(2〜4年) |

| 宇宙ミッション向けオンサイトマイクロ生産 | +1.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙における軽量部品の需要

航空宇宙OEMは複数部品のアセンブリを単一の印刷ジオメトリに統合し、航空機の重量とメンテナンスを削減しています。GEアビエーションの印刷燃料ノズルは20部品を1つに置き換え、1機あたり生涯運用コストを160万米ドル節減します。[2]General Electric、「燃料ノズル付加製造ケーススタディ」、ge.comボーイングは787型機にチタンラティスブラケットを採用し、構造基準を満たしながら部品コストを200万〜300万米ドル削減しています。自動車メーカーはこの部品統合をバッテリーハウジングやブレーキシステムに応用し、電気自動車の航続距離を延ばしています。トポロジー最適化ソフトウェアは機械加工では実現できないオーガニック形状を可能にし、早期採用者に性能上の優位性をもたらします。ASTM F2792の定義は用語とテストを標準化し、飛行重要部品の認証を迅速化しています。

患者個別対応のヘルスケアインプラントの急速な普及

パウダーベッド溶融法により、個々の解剖学的構造に合致する多孔質チタンインプラントが実現し、骨結合を改善し失敗率を低下させています。Stryker Corpは200万個以上のこのようなデバイスを製造し、病院グレードの付加製造ワークフローのスケーラビリティを証明しました。[3]Stryker Corp.、「付加製造マイルストーン」、stryker.com米国FDA(食品医薬品局)のポイントオブケアガイダンスにより、認定病院がオンサイトで手術用ガイドを印刷でき、リードタイムと在庫コストが削減されます。分散生産は集中型工場から臨床現場へと価値をシフトし、物流のフットプリントを縮小します。プレミアム需要により、コバルトクロムおよびチタンパウダーサプライヤーは、航空宇宙向け割当が逼迫する中でもアトマイズ能力を拡大せざるを得ない状況です。

政府の資金援助と標準規格の調和

NIST(米国国立標準技術研究所)は、異なるプリンタープラットフォーム間での気孔率、残留応力、寸法精度を定量化する計量プロジェクトに資金を提供しています。America Makesは連邦助成金を産業・学術チームに注入し、飛行ハードウェア向けの新しい鋼およびニッケル合金の適格化を進めています。ASTMおよびISOの調整委員会は共通パラメーターセットを発行し、ある地域で認証された部品が相互受入を得られるようにしています。このような調和は、特に医療および防衛分野において、新しいバーティカルに参入するサプライヤーのコンプライアンスコストを低減します。

Evonikのストラクチャード・ポリマーズラインは、粉砕された消費者向けプラスチックを0.1µmから400µmの均一なパウダーに加工し、バージン樹脂と同等の機械的性能を維持します。欧州の規制はリサイクル投入物を税額控除によって収益化し、廃棄物流を収入源に転換します。レーザーパウダーベッドシステムはすでにリコーティングサイクル中に未使用金属パウダーの最大75%をリサイクルし、材料費を削減しています。ブランドは持続可能性ラベルを活用してプレミアム価格設定を正当化し、スコープ3カーボン目標を達成することで、環境コンプライアンスを販売促進手段に変えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的な関連性 | 影響のタイムライン |

|---|---|---|---|

| 高性能金属・ポリマーの高コスト | -2.7% | グローバル | 短期(2年以内) |

| 知的財産の漏洩リスク | -1.8% | 北米、欧州 | 中期(2〜4年) |

| ナノパウダー取り扱いに関する厳格な環境・健康・安全規制 | -1.5% | 欧州、北米 | 長期(4年以上) |

| 重要合金の供給変動性 | -2.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能金属・ポリマーの高コスト

PEEK、PEKK、および航空宇宙グレードのチタンパウダーは、小規模なジョブショップが吸収しにくいプレミアム価格で取引されています。アトマイザー能力の限界とエネルギー集約的なプラズマプロセスが、買い手がボリューム価格を求める中で原材料コストを押し上げています。サプライヤーは顧客の値引き要求と投資家のR&D支出要求の間で板挟みとなり、次世代材料の展開が遅れています。そのため、自動車および消費者セクターは、コスト曲線が低下するまでプロトタイプまたは高マージン部品への購入を限定しています。

重要合金元素のサプライチェーン変動性

チタンスポンジの生産は少数の国に集中しており、パウダーメーカーを地政学的リスクにさらしています。スーパーアロイ向けレアアースも同様の集中リスクに直面しており、OEMはデュアルソーシングと代替化学組成の事前適格化を進めています。飛行またはインプラント使用向けの新合金の適格化には長年にわたる疲労試験が必要なため、いかなる混乱も生産スケジュール全体に波及します。戦略的備蓄と先物契約が助けになりますが、資金が逼迫した環境ではキャッシュフローの負担が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:金属プロセスがプレミアム成長をリード

指向性エネルギー堆積法はCAGR 16.98%を記録しており、メートルスケールの部品がパウダーベッドのビルドボリュームを超える航空宇宙エンジン修理に支えられています。このセグメントはパウダーより30〜50%安価なワイヤーフィードストックの恩恵を受け、他のシステムで未使用の材料を回収します。しかし、熔融積層造形(FDM)は教育、設計、および低応力産業用治具での普及により、付加製造および材料市場シェアの39.68%を維持しています。ハイブリッドCNC・付加製造プラットフォームはレーザークラッディングと5軸ミリングを統合し、単一セットアップで公差と表面粗さの目標を達成します。

パウダーベッド溶融法は、80µm未満の層高さを必要とするラティスリッチなインプラントやロケットタービンポンプ部品の基準であり続けています。バインダージェッティングは焼結ボトルネックが解消された際のスループット優位性を提供し、鋼製ポンプハウジングと砂型鋳造金型に向けて進化しています。新興のマイクロ波体積測定システムは桁違いの速度向上を約束しており、ビルド時間がユニットエコノミクスを左右しない未来を予示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料タイプ別:高性能ポリマーが加速

プラスチックは2025年の付加製造および材料市場規模の55.12%を維持しており、ABSおよびPLAのプロトタイピング需要に牽引されています。高性能熱可塑性プラスチックは、航空宇宙キャビン、鉄道内装、およびEVバッテリーカバーが高温での難燃・発煙・毒性コンプライアンスを必要とするため、CAGR 17.62%を記録しています。付加製造および材料市場シェアは、チタン合金が最適な強度対重量比を提供するエンジン、降着装置、および整形外科用ステムの金属フィードストックに傾いています。炭素繊維強化PA12フィラメントはドローンフレームやスポーツ用品に方向性剛性を提供し、ポリマーと複合材料クラスの境界を曖昧にしています。

リサイクルPET-Gフィラメントは閉ループ包装目標を追求する消費者向け電子機器ブランドの要求を満たし、一方で導電率95%超の銅パウダーはモーター巻線や熱交換器を可能にします。材料サプライヤーはすべてのバッチにデジタルプロセスパラメーターを添付し、エンドユーザーの試行錯誤コストを削減する初回正確なビルドを保証します。

エンドユーザー別:ヘルスケアが最速の成長

航空宇宙・防衛は2025年の付加製造および材料市場シェアの54.90%を占め、飛行適格済みの燃料ノズル、衛星ブラケット、および極超音速インレットライナーに支えられています。ヘルスケアはCTスキャンから直接患者適合頭蓋板、脊椎ケージ、外科手術モデルを印刷する病院の増加により、最速のCAGR 16.91%を達成しています。歯科ラボは口腔内スキャナーとレジンプリンターを採用し、同日配送クラウンを実現することで、ミリングより10倍のスループットを達成しています。自動車メーカーは軽量ブレーキキャリパーとトポロジー最適化ブラケットへの展開を拡大し、1充電あたり数キロメートルのEV航続距離を延長しています。産業機械OEMはオンデマンドスペアパーツを採用し、倉庫のオーバーヘッドと現場のダウンタイムを最小化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の付加製造および材料市場規模の36.45%を占め、防衛予算、NASAの深宇宙イニシアチブ、および成熟したサプライヤーエコシステムに支えられています。連邦税制優遇措置とセクション174のR&D費用計上規則は、新しい生産ラインへの設備投資を促進します。3Dプリント製インプラントに関する米国FDA(食品医薬品局)の510(k)ガイダンスはデバイスOEMの市場投入時間を短縮し、国内のパウダー消費を強化しています。

アジア太平洋は、中国が輸入エンジン部品への依存を減らすために国内プリンターチャンピオンへの投資を行う中、CAGR 16.55%で最速成長地域となっています。シンガポールの国家付加製造クラスターは航空宇宙合金を認証し技術者を育成し、同島を地域輸出ハブに変えています。インドの生産連携インセンティブ(PLI)プログラムは自動車・エネルギー分野への金属プリンター購入を補助し、オーストラリアの協調研究センター(CRC)は国内鉱石からのチタンパウダーアトマイズ技術を推進しています。

欧州は持続可能性に注力しており、EUの「Fit for 55」パッケージはOEMに車両排出量を削減する軽量ブラケットの印刷を促進しています。欧州宇宙機関(ESA)は国際宇宙ステーション(ISS)内で製造された初のステンレス鋼部品を実証し、月面インフラ向けの微小重力印刷を検証しました。ドイツの自動車メーカーはホットクラック欠陥のない溶接を可能にするアルミニウム・シリコン合金を共同開発し、衝突関連用途のベンチマークを設定しています。

規制環境

アディティブマニュファクチャリング(AM)に関する規制は、依然として安全性、認定、適合性評価を中心としており、標準化団体が業界全体で主要な準拠のアンカーとなっている。ISOは機械安全性とプロセス能力に関する枠組みを推進しており、レーザーベース粉末床溶融結合(PBF-LB)金属機械の安全要件を対象とするISO/ASTM 52938-1:2025の発行や、AMプロセス能力を分類する認定枠組みに向けたISO/ASTM DIS 52966の進展がその例である。米国では、NISTおよびASTM主導の標準化・測定プログラムが、航空宇宙分野や医療分野における認証上の障壁を低減する主要な経路となっている。

2026年には、安全性が重要な部品の認定を迅速化し、貿易上のリスクを明確化することにも政策の焦点が当てられた。米国運輸省は、航空機向けのプロセス集約的な金属AM部品の認定・認証を加速するCM4QC戦略を発表し、受入プロセスにおける計算材料科学とデジタルエビデンスの活用を強化した。別途、米国議会調査局の更新報告では、USTRが2026年についてAM機器への追加関税を提案しなかったこと、および潜在的な調整は2027年6月に延期されたことが指摘されており、これにより資本設備の調達や複数年にわたる生産計画における短期的な不確実性が低減されている。

バリューチェーン分析

AMのバリューチェーンは、原料生産(ポリマーフィラメント、光重合性樹脂、ガスアトマイズ金属粉末)、プリンターOEM(ポリマーおよび金属プラットフォーム)、プロセス・造形前処理ソフトウェア、後処理(脱粉、熱処理、HIP、機械加工、表面仕上げ)、認定・検査(計測、CT、機械試験)、そしてサービスビューローから自社製造セルまで多様な流通モデルにまで及ぶ。航空宇宙、防衛、ヘルスケアなどの産業向けエンドユーザーにとって、認定データパッケージと再現可能なパラメータセットは、ハードウェアと並んで中核的なバリューチェーン資産としての役割を強めている。これらは材料選定、サプライヤー承認、そして機械群を横断した設計移植の可否を左右する。

ボトルネックは、標準化された認定プロトコル、断片化したデータ所有権、航空宇宙グレード原材料の長いリードタイムに集中しており、これらが試作から量産へのスケーリングを遅らせている。2026年には、業界連携とデジタル在庫モデルがより重要性を増した。Additive Manufacturing Allianceは、主要なエコシステム参加者(Ansys、EOS、HP、Materialise、Nikon SLM Solutions、Renishaw、Stratasysなどを含む)を中心に結成され、共通の標準とコミュニケーションを通じて産業導入を支援している。一方、Würth Additive GroupとB9Creationsとの提携は、デジタル在庫サービスを通じたオンデマンドの補修部品ワークフローを推進した。ARCやOak Ridge National LaboratoryのExascale Foundryなどの官民連携イニシアチブも、分散型製造プラットフォームと高性能コンピューティングとの結合を強め、ミッションクリティカル部品の認定・生産サイクルを短縮する動きを示している。

競争環境

市場の断片化が続く一方、増大する損失がOEMに統合を迫っています。上位4社の公開ベンダーは直近会計年度に合計9億8,620万米ドルの純損失を計上し、コストシナジーを求める合併が促進されています。Nano DimensionによるDesktop Metalの1億8,300万米ドルの買収はポリマーと金属プラットフォームを統合し、エンドツーエンドの生産スイートを提供します。StratasyはArevoの複合材料IPを買収し、航空宇宙の強度目標を満たしながら重量を削減する連続繊維堆積技術を追加しました。

サプライヤーはハードウェア価格が下落する中で繰り返し利益を確保するため、認定パウダーや後処理設備へと多角化しています。ISO 9001およびAS9100の登録は航空宇宙の発注条件として必須となり、資本力の乏しい参入者を排除しています。United Grindingのようなハイブリッド加工企業は5軸ミリングにレーザークラッディングモジュールを統合し、タービンブレードとツールインサートのワークフローを集約しています。前方統合はソフトウェアにも及び、ビルドシミュレーションコードが多物理モデルを活用して変形を予測し、スクラップ率を低下させ設計ループを短縮しています。

付加製造および材料業界のリーダー企業

3D Systems Corporation

Stratasys Ltd

EnvisionTEC GmbH

Exone Company

General Electric Company(GE Additive)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

材料の入手可能性と認定対応済みの原料は、エンドユーザーが試作から高容量生産へ移行する中で、特に防衛、航空宇宙、エネルギー用途向けの金属粉末において明確なホワイトスペースとなっている。最近の投資と公的資金がこの方向性を示している。2026年4月、6K Additiveはペンシルベニア州バーゲッツタウンで45エーカーの拡張工事に着手し、2,340万米ドルのDPAタイトルIII助成金の支援を受け、粉末生産能力を年間200メトリックトンから1,000メトリックトンへ引き上げることを目指している。欧州では、SSABが2026年6月にスウェーデンのオクセレスンドにおける鋼粉生産能力の拡張を発表し、より広範な合金ポートフォリオと地域的な供給の強靭性への関心の高まりを示した。

第二の機会分野は、認証されたワークフローによって支えられる生産規模での産業化であり、ソフトウェア、工場統合、用途特化型材料が、プリンターのスループットと並ぶ差別化要因になりつつある。2026年の各社の動きはこの潮流を裏付けている。Velo3Dは、量産金属AMを支えるためにカリフォルニア州リバモアに大規模な生産キャンパスを建設すると発表し、IperionXは2026年7月に資金を調達し、米国内のチタン事業の拡張とCamden Titanium Projectの推進を図った。これはOEMが指摘してきた重要な合金供給の懸念に直接対応するものである。CFM RISEエンジンプログラムにおけるSafranのアディティブマニュファクチャリング重視をはじめとする航空宇宙分野の並行プログラムは、認定基準(ASTM/ISOおよび航空認証の要求事項)を商業的スケーリングと密接に結び付け続けている。これにより、認証済み材料、検証済みパラメータ、追跡可能なデジタル品質記録を一括提供できるサプライヤーに機会が生まれている。

最近の業界動向

- 2026年6月:Stratasysは、Fortus 450mcおよびF900システム向けの難燃性複合材料FDM PA6/66-GF30-FRを発表した。準拠規格にはEN 45545-2 HL2やFMVSS 302が含まれる。この発売により、材料適合性が購買判断を左右する交通・鉄道分野の対応可能な用途が拡大し、量産部品の認定サイクルが短縮される。

- 2026年5月:Stratasysは、Markforged, Inc.(Nano Dimensionの子会社)を4,250万米ドルの現金で買収する最終契約を締結した。ただし、Metal Binder Jetting製品ラインは除外される。この取引は、プラットフォームベンダー間の統合を進展させ、補完的資産と既存顧客基盤の広がりを加えることで、航空宇宙、防衛、産業ワークフローにおけるStratasysの地位を強化する。

- 2024年11月:United Grinding Groupは、GF Machining Solutionsを買収し、研削、放電加工(EDM)、アディティブモジュールをハイブリッド製造ワークフローのために一つの傘下に統合した。この動きは、アディティブ造形工程と精密仕上げとのより緊密な統合を支援するもので、航空宇宙・産業用工具における表面性と寸法精度の要求を満たす上で重要である。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、プリンターおよび関連ハードウェア、ソフトウェアおよびサービス、そして部品の印刷に使用される材料を含む、アディティブマニュファクチャリングから生じる総収益として、世界の主要な最終用途産業全体にわたって定義される。

対象範囲の除外事項:アディティブマニュファクチャリング事業の一環として一括して請求される場合を除き、従来の切削加工および従来型成形の収益は除外する。

セグメンテーション概要

- 技術別

- ポリマーベース技術

- 熔融積層造形(FDM)

- 光造形法(SLA)

- デジタルライトプロセッシング(DLP)

- マテリアルジェッティング(ポリジェット)

- バインダージェッティング - ポリマー

- 金属ベース技術

- パウダーベッド溶融法(SLM、EBM)

- 指向性エネルギー堆積法

- セラミックベース技術

- セラミック光造形法(SLA)

- セラミックバインダージェッティング

- その他の技術

- ポリマーベース技術

- 材料タイプ別

- ポリマー

- 汎用熱可塑性プラスチック(ABS、PLA)

- エンジニアリングプラスチック(PA、PEEK)

- フォトポリマーレジン

- 高性能熱可塑性プラスチック(ULTEM、PEKK)

- 金属

- チタン合金

- アルミニウム合金

- ステンレス鋼

- ニッケル系超合金

- 貴金属

- セラミック

- アルミナ

- ジルコニア

- 炭化ケイ素

- 複合材料およびその他の新興材料フィードストック

- ポリマー

- エンドユーザー別

- 航空宇宙・防衛

- 自動車

- ヘルスケア

- 医療機器

- 歯科

- 産業機械

- 消費者製品

- 建設

- 教育・研究

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、アディティブマニュファクチャリングがどこで採用されているか、そしてポリマーと金属の間で需要がどのように変化しているかについての基本的なファクトベースの構築から始まる。このために、米国国勢調査局(産業出荷・生産データ)、Eurostat(産業生産・貿易データ)、UN Comtrade(関連材料・機器分類における国境を越えた貿易フロー)、USGS(粉末の入手可能性に影響を与える金属・鉱物供給指標)などの公的な情報源に依拠している。また、標準化の動向を把握するためにISOおよびASTMの発行物、プロセス成熟度や材料認定のトレンドを追う査読付き学術誌なども活用している。

これらに加えて、企業の年次報告書、投資家向け説明資料、決算説明会の記録、信頼性の高い業界プレスを確認し、製品範囲、価格動向、生産能力拡張に関する発表内容を把握している。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルデータベースを用いて、成長シグナルの妥当性を確認し、新規展開の時期を特定している。ここに列挙したデスクリサーチのソースは網羅的なものではなく、本調査のデータ収集、検証、および明確化のために、他にも多数の公的および有料の情報源が使用された。

一次インタビューおよび調査

一次調査は、市場において実際に何が購入され、どのように課金されているかを確認するために活用される。多くの提供物がバンドル(ハードウェアとサービス契約のセット、あるいはプリンタープラットフォームに紐づく材料)として販売されているためである。APAC、EMEA、南北アメリカ地域にわたる機器・材料関連の関係者、チャネルパートナー、大手エンドユーザーとのヒアリングを行い、これらの情報を用いて採用率、平均販売価格の動向、そして試作需要に対する生産用途展開のペースを検証している。

一次調査の実地調査における回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):12% | APAC:44% |

| ミドルティア:48% | 部門・事業リーダー:41% | EMEA:29% |

| 中小企業:18% | マネージャー:47% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、導入基盤の指標、生産・貿易指標、最終用途需要の採用動向を、地域ごとのアディティブマニュファクチャリングに対する現実的な支出プールへと変換するトップダウン構築から始まる。次に、代表的なサプライヤーやチャネルをサンプリングし、報告された出荷動向を推定収益へと変換するボトムアップ的な検証を選択的に組み合わせ、データがより明確な材料については価格×量による検証を実施する。

算定の基盤を保つために用いられる主要なインプットには、ポリマー印刷と金属印刷の間のミックス変化、プリンターおよび認定済み粉末の平均販売価格動向、生産用機械の稼働率、試作から量産へ移行する印刷の割合、そして航空宇宙・防衛、ヘルスケア、自動車、産業用途における業界固有の採用シグナルが含まれる。公に確認できる出荷量にギャップがある場合は、インタビューに基づく保守的な範囲を適用し、輸出入の動き、特許出願の活発さ、公表された生産能力拡張などの相互チェックによって範囲を絞り込む。予測は主に、専門家が検証可能な少数のドライバーに支えられたシナリオ分析を用いて行われ、これにより一時的な需要スパイクとより持続的な採用とを区別することができる。

データ検証と更新サイクル

検証は、独立したシグナル間の三角測量を通じて行われ、その後、地域、技術、最終用途の各レベルでの分散チェックが実施される。これにより、総計が根底の採用ロジックが許容する速度を超えて拡大することがないようにしている。数値に違和感がある場合は、価格の推移、稼働率、サービスの一括計上比率など、具体的な前提にまで遡って検証し、レビューに進める前に再構築される。

複数段階のアナリストレビューが実施され、外れ値については再検討が行われ、前提条件は最新の二次情報やインタビューからのフィードバックと比較される。レポートは年次で更新され、大幅な価格変動、政策変更、段階的な生産能力の追加など重要な出来事があった場合には、中間更新が行われる。提供前には最終確認が行われ、市場観が入手可能な最新の動向を反映していることを確認する。

Mordor Intelligenceのグローバルアディティブマニュファクチャリング・材料市場規模と他の公表推定値との比較

アディティブマニュファクチャリングおよび関連材料に関する公表数値は、市場が材料のみ、ハードウェアのみ、あるいはサービスとソフトウェアを含むバンドル型エコシステムとして数えられるかによって、しばしば異なる。また、あるソースが出荷主導のサプライヤー視点に基づき、別のソースが最終用途の採用曲線に重点を置く場合にも差異が生じ、基準年の水準や想定される成長経路に影響を与える。

本市場における最大のギャップ要因は、収益に何が含まれるか(特にサービス契約やプリンタープラットフォームに紐づくソフトウェア)、金属粉末の価格設定が生産量の拡大に伴ってどのように処理されるか、そして試作中心の需要が生産用途展開と地域を問わず同様に混在させて扱われるかどうかである。もう一つのばらつきの要因は更新のタイミングであり、新しい生産ラインや認定獲得に関する発表は短期的な前提を急速に変化させる可能性があるが、そうした変化がすべてのモデルに同時に反映されるわけではない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 95.27 B (2025) | |

| 業界出版社A | USD 47.20 B (2025) | この数値は通常、カウント対象についてより狭い解釈を適用しており、ハードウェア、材料、サービスが一括して契約されるバンドル収益を過小に評価する可能性がある。また、産業用システムの短期的な価格設定についても、より保守的な見方を適用している場合がある。 |

| 業界出版社B | USD 38.77 B (2025) | この推定値は材料に焦点を当てており、機器、ソフトウェア、サービスの収益は含まれていないため、同じ最終用途産業において採用が拡大していても、総額は低く留まる。 |

この表は、差異の大部分が、数値が材料のみか、エコシステム全体の総計かによって生じており、次いでバンドル契約が計算上どのように扱われるかに起因することを示している。ハードウェアと共に販売されるサービスやソフトウェアを含め、明確にアディティブワークフローに結び付く場合にのみ、アディティブマニュファクチャリングのバリューチェーン全体をカウントすることで、2025年の総額は、採用状況や価格の検証と整合性を保ちながら高く算定されている。これはMordor Intelligenceが適用したモデリング上の選択である。

レポートで回答された主要な質問

付加製造および材料市場の売上はどのくらいの速度で成長していますか?

グローバル売上は2026年の1,106億3,000万米ドルから2031年までに2,335億8,000万米ドルに増加すると予測され、CAGR 16.12%に相当します。

現在、ユニット出荷数でリードしている技術はどれですか?

熔融積層造形(FDM)は依然としてボリュームリーダーであり、2025年に市場シェアの39.68%を保持しています。

最も急速に拡大しているセグメントはどれですか?

指向性エネルギー堆積法は最速の技術セグメントであり、2031年にかけてCAGR 16.98%を記録すると予測されています。

なぜヘルスケアの普及が今加速しているのですか?

FDAのガイダンスとStrykerの多孔質チタンデバイスなどの実績あるインプラントにより、病院が患者個別対応部品を印刷できるようになり、セグメントのCAGR 16.91%を牽引しています。

最も高い成長余地を持つ地域はどこですか?

アジア太平洋は政府のインセンティブ、拡大する製造基盤、および積極的な航空宇宙の野心に支えられてCAGR 16.55%で成長すると予測されています。

持続可能性は材料選択にどのような影響を与えていますか?

リサイクルされたポリマーおよび金属パウダーはコストとカーボンフットプリントを削減し、EUの循環経済政策および低環境負荷サプライチェーンへの需要増大に合致しています。

最終更新日: