インドネシア繊維製造市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

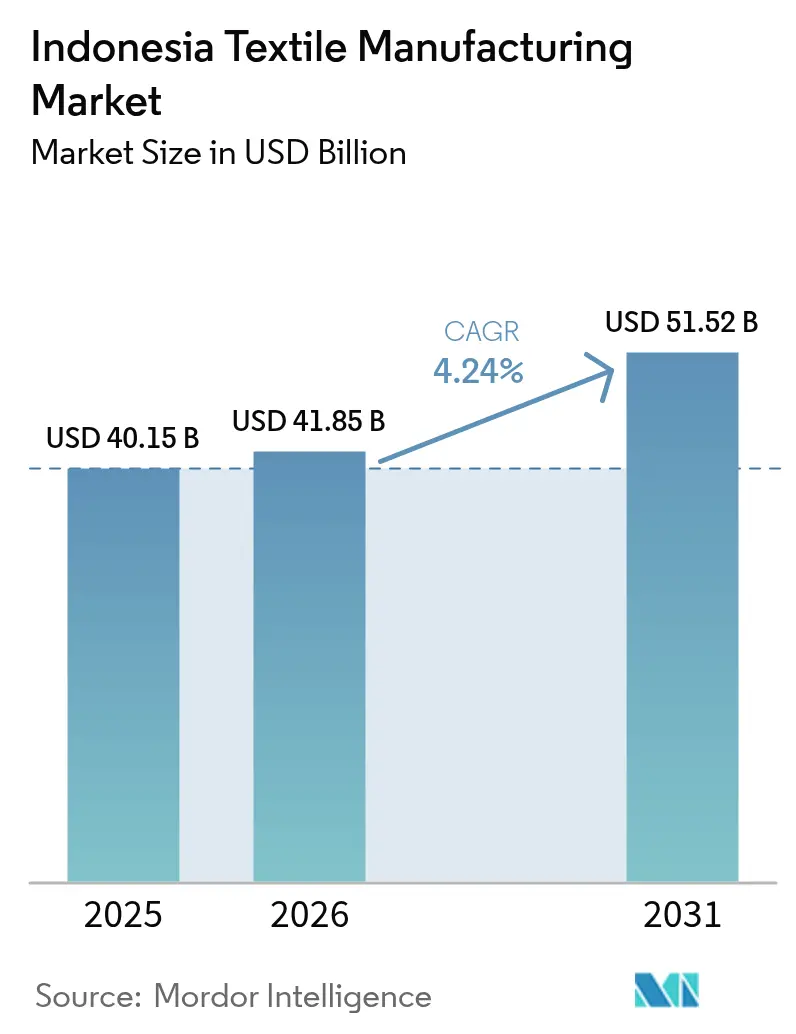

| 基準年の市場規模 (2025) | 40.15 十億米ドル |

| 市場規模 (2026) | 41.85 十億米ドル |

| 市場規模 (2031) | 51.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

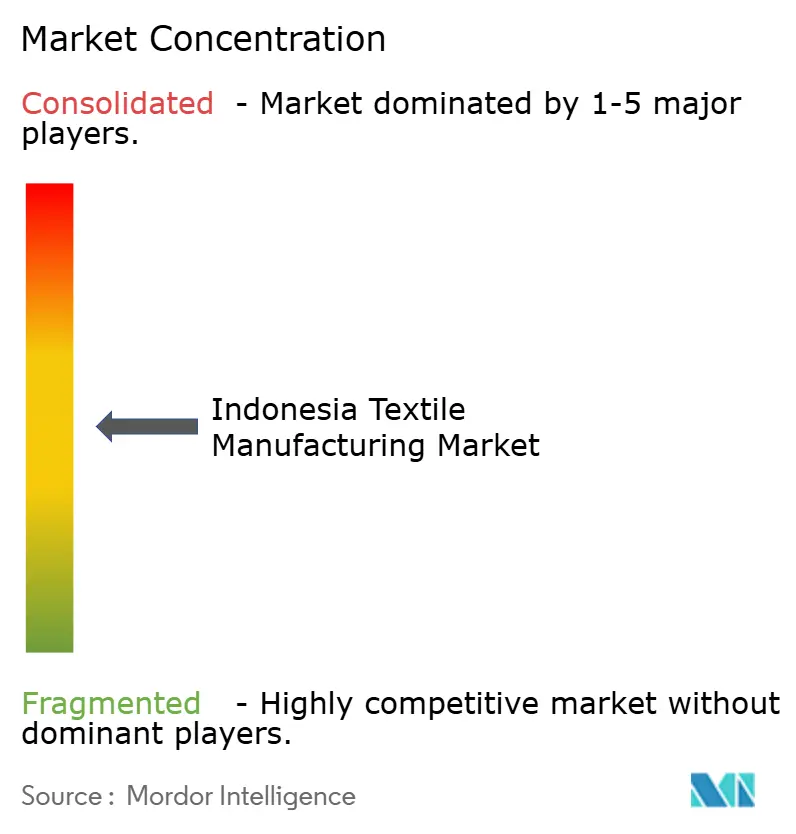

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア繊維製造市場分析

インドネシア繊維製造市場規模は2026年に414億8,500万米ドルと推定され、2025年の400億1,500万米ドルから成長し、2031年には515億2,000万米ドルに達する見込みで、2026年から2031年にかけて4.24%のCAGRで成長しています。「Making Indonesia 4.0」ロードマップによる強固な政策支援、豊富な熟練労働力、そして外国からの受注の回復が、アジアのサプライチェーンを多様化しようとするブランドにとって同国を重要な調達拠点として位置づけています。ジャワ島の成熟した産業エコシステムは、工場の自動化の進展や石油化学との統合とともに、賃金上昇圧力が高まる中でもコスト競争力を維持しています。モデストウェアやテクニカルテキスタイルへの需要拡大が生産品質の向上を後押しし、リサイクル繊維へのシフトはグローバルなサステナビリティ基準との整合性が高まっていることを示しています[1]工業省、「Making Indonesia 4.0ロードマップ」、工業省、kemenperin.go.id。物流のボトルネックや輸入品による価格競争にもかかわらず、積極的な税制優遇措置、グリーン産業認証、地域開発プログラムが中期的な成長見通しを支えています。

レポートの主要ポイント

- 地域別では、ジャワが2025年のインドネシア繊維製造市場シェアの75.88%を占め、スラウェシは2031年にかけて5.02%のCAGRで拡大する見込みです。

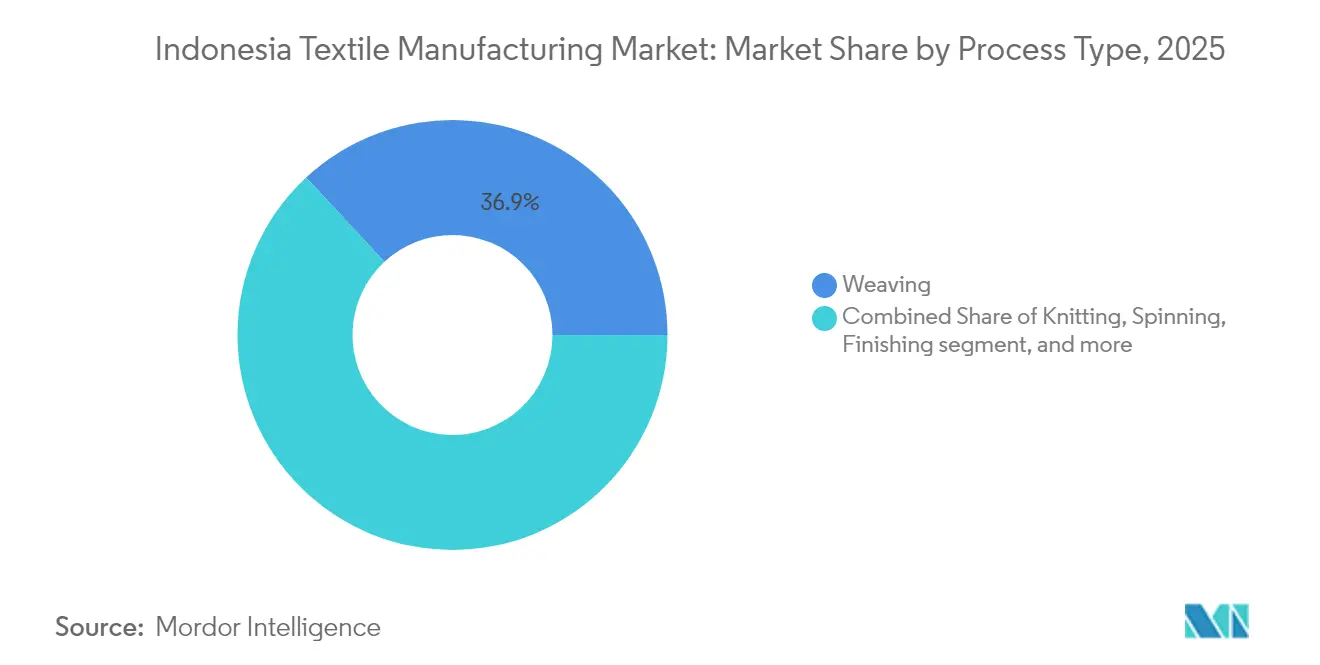

- プロセスタイプ別では、織布が2025年に36.92%の収益シェアでトップとなり、ニットが2031年にかけて4.93%の最高CAGRを記録する見込みです。

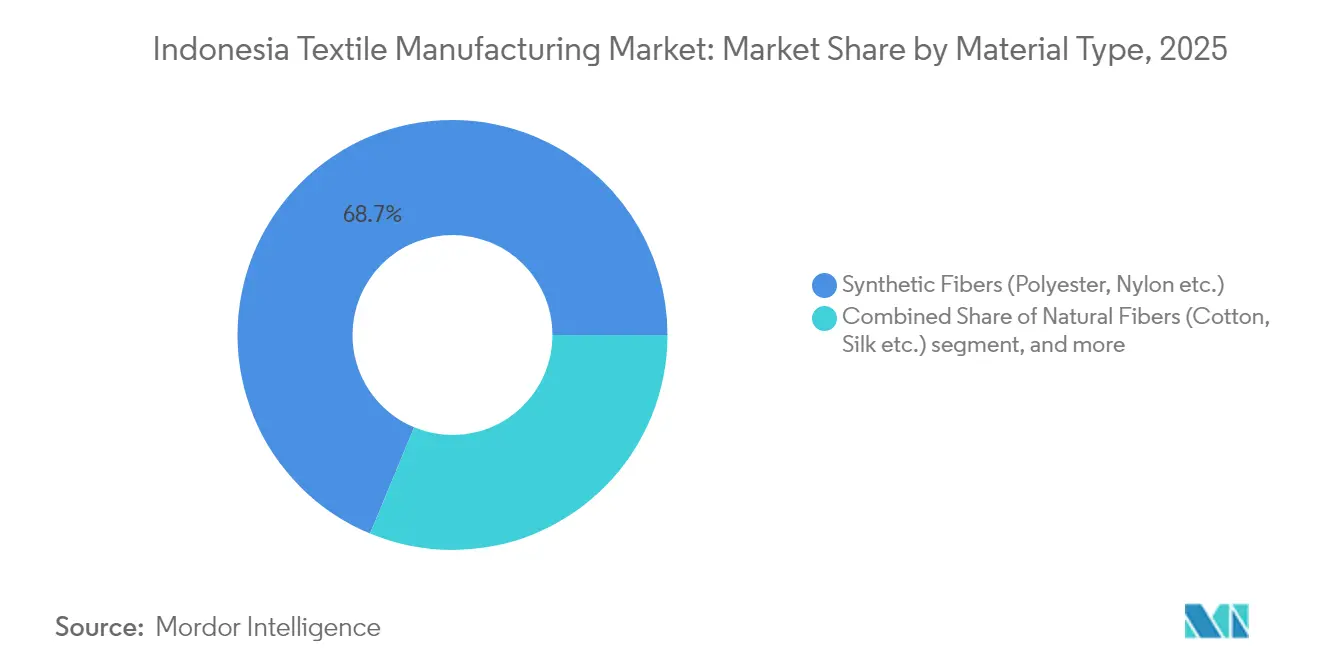

- 素材タイプ別では、合成繊維が2025年のインドネシア繊維製造市場規模の68.74%を占め、再生・リサイクル繊維は2031年にかけて6.19%のCAGRで拡大しています。

- 用途別では、アパレルが2025年のインドネシア繊維製造市場規模の71.88%を占め、テクニカルテキスタイルは2031年にかけて4.89%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア繊維製造市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・EUブランドによるジャワクラスターへのアクティブウェア受注のニアショアリング増加 | +1.2% | ジャワの主要拠点、バリへの波及 | 短期(2年以内) |

| ムスリムファッション輸出の拡大による付加価値ガーメント生産の促進 | +0.9% | 全国、ジャワ・スマトラに集中 | 長期(4年以上) |

| 政府の「Making Indonesia 4.0」インセンティブによる繊維自動化の加速 | +0.8% | ジャワ中核部、スマトラ・スラウェシへの拡大 | 中期(2年~4年) |

| Z世代消費者のEコマース主導による国内アパレル需要の急増 | +0.7% | ジャワ、スマトラ、スラウェシの都市部 | 中期(2年~4年) |

| 化学繊維の輸入代替推進 | +0.5% | 全国、石油化学連携ゾーン | 長期(4年以上) |

| グリーン染色工場アップグレードに対する投資家向け税制優遇措置 | +0.3% | 中部ジャワのクラスター | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

米国・EUブランドによるジャワクラスターへのアクティブウェア受注のニアショアリング増加

既存のアジア拠点における人件費の上昇と迅速な補充需要が、欧米ブランドをジャワの大規模工場へと引き寄せています。年間1億1,700万枚の生産能力を持つPan Brothersは、パフォーマンスニットウェアの追加契約を獲得しており、インドネシアへのシフトを裏付けています。島内の産業団地における糸・生地・ガーメントユニットの近接性がリードタイムを短縮し、取り扱いコストを削減しています。ただし、米国の関税引き上げの可能性に関する不確実性は、生産者にとって引き続き注視すべき点です。

ムスリムファッション輸出の拡大による付加価値ガーメント生産の促進

インドネシアは文化的親和性とデザイン力を活かし、2023年に3,610億米ドルと推定される拡大するグローバルモデストファッションセグメントに供給しています。ニューヨーク・ファッション・ウィークへの出展が国際的な認知度を高め、地元ブランドがより高い価格帯を設定することを可能にしています。付加価値ラインは顧客との関係をより強固にし、高度な装飾技術を必要とするため、工場は専門機械と熟練職人への投資を促進しています。

政府の「Making Indonesia 4.0」インセンティブによる繊維自動化の加速

的を絞った財政支援、優先通関レーン、研修助成金が、工場によるデジタル織機、自動裁断室、省エネ染色ラインの導入を促進しています。統合工場PT Primatexcoなどの先行導入企業は不良率とサイクルタイムを削減しており、同業他社の追随を促す生産性向上の可能性を実証しています。自動化はまた、グローバルブランドが求める短いリードタイムへの対応を支援し、ニアショアリング先としてのインドネシアの魅力を高めています。ロードマップの輸出志向目標との整合性が、インダストリー4.0ソリューションへの設備投資をさらに促進しています。

Z世代消費者のEコマース主導による国内アパレル需要の急増

Z世代の消費者は頻繁に少量のオンライン注文を行うため、工場はオンデマンド製造と迅速対応物流の採用を迫られています。デジタルストアフロントに転換した中小企業は、重い流通コストをかけずに全国需要を取り込んでいます。このトレンドはまた、ローカライズされたデザインとデータ主導の在庫計画の採用を加速させ、不安定な輸出サイクルに対するレジリエンスを強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 違法低価格輸入品による中小企業の織布マージンの侵食 | -1.1% | 全国、ジャワ・スマトラで深刻 | 短期(2年以内) |

| 慢性的な港湾・鉄道のボトルネックによる島間物流コストの上昇 | -0.8% | 全国、スラウェシ・東部地域で深刻 | 中期(2年~4年) |

| PLN電力料金の変動による紡績の高エネルギーコスト圧迫 | -0.6% | ジャワ・スマトラの紡績クラスター | 短期(2年以内) |

| 西ジャワの労働力不足によるベトナムとの比較での賃金インフレ | -0.5% | 西ジャワ・中部ジャワの工場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

違法低価格輸入品による中小企業の織布マージンの侵食

不法な輸入品が国内価格を下回り、工場閉鎖や人員削減を引き起こしており、政府は輸入許可の厳格化と検査強化を迫られています。200%のセーフガード関税が課されていても、執行の甘さにより偽造品や規格外の生地が港を通り抜け、地域密着型の織布クラスターは間接費を回収できない状況に置かれています。新たなPermenperin 5/2024規制は、書類要件を明確化し税関データベースを同期させることで抜け穴を塞ぐことを目的としています。

慢性的な港湾・鉄道のボトルネックによる島間物流コストの上昇

インドネシアの物流費はGDPの平均23.5%を占め、タンジュン・プリオク港のコンテナ滞留時間は依然として地域の競合港より長い状況です。スラウェシやカリマンタンからの繊維貨物は、輸出ゲートウェイに到達する前に追加の積み替えコストが発生し、ジャワ以外の安価な土地と労働力のコスト優位性を損なっています[2]世界銀行グループ、「インドネシアの物流パフォーマンス改善」、世界銀行グループ、worldbank.org。政府と連携したICTアップグレードと事前通関パイロットが進行中ですが、実質的なコスト削減は港湾拡張と複合輸送連携の加速にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:快適性重視の時代においてニットが織布を上回る成長

織布は2025年のインドネシア繊維製造市場において36.92%のシェアを維持しており、西ジャワクラスター全体に根付いたシャトル織機およびレピア織機の設備能力に支えられています。生産はシャツ地やデニムを主な対象としており、これらのセグメントは依然として安定した輸出量を維持しています。一方、ニットはパフォーマンスアパレルとアスレジャーラインの急増を背景に、2031年にかけて4.93%のCAGRを記録しています。生産者は小ロットサイズと機能性糸ブレンドに対応できる丸編み機を導入し、オンライン小売業者が好む短期生産モデルに対応しています。

ニットの成長はまた、東南アジアからの迅速な補充を求めるスポーツウェアブランドからの受注増加を反映しています。ジャワを拠点とするメーカーは、同一敷地内の染色工場とプリント工場を活用して完全パッケージのガーメントを提供し、生地のみの供給業者よりも高い付加価値を獲得しています。中期的には、シームレス構造などの高度なニット技術が生産性を向上させ、製造後の廃棄物を削減し、コンフォートアパレルにおけるインドネシアの競争力を強化することが期待されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

繊維タイプ別:付加価値戦略の成熟に伴いガーメントが中核を維持

ガーメントは2025年のインドネシア繊維製造市場シェアの59.5%を占め、同国の深い縫製技術と豊富な労働力を証明しています。生産者はカット・メイク・トリムを超えてフルパッケージサービスへと移行し、ブランド顧客にデザイン提案、マーチャンダイジング、コンプライアンス書類を提供しています。最も急速な拡大はテクニカル・産業用テキスタイルで4.89%のCAGRを記録しており、インフラ投資と自動車OEMのローカライゼーションを反映しています。

ガーメントのリーダーシップの継続は、インドネシアのモデストウェアニッチからも生まれており、ブランドは輸出市場向けに伝統的なモチーフと現代的なシルエットを融合させています。上流の生地・染色工程を管理する統合プレーヤーは改善されたマージンを獲得し、ブランド監査との品質整合性を確保しています。一方、生地のみの生産者は保護服、フィルタリング、自動車部品への生産をより多く振り向け、ファッションサイクルへの依存を低減しています。

素材タイプ別:リサイクル繊維の勢いがサステナビリティシフトを示す

合成繊維は2025年のインドネシア繊維製造市場規模の68.74%を占め、輸入依存を低減する国内のPTAおよびMEG原料に支えられています。国内のPETボトルから調達されたリサイクルポリエステルチップが再生繊維の6.19%のCAGRを牽引しており、追跡可能な低炭素原料に対するブランドの要求によって推進されています。国内の紡績業者はボトルフレーク洗浄ラインと溶融紡糸システムに投資し、グローバル・リサイクル・スタンダード認証を取得しています。

政府の35%輸入代替目標が国内生産の化学繊維需要を後押しし、ラミーとケナフを用いた継続的な試験がバイオベースの代替品を探求しています。バージン繊維とリサイクルグレードのバランスを取る生産者は供給の継続性を確保し、原油価格の変動に対するヘッジを行っています。サステナビリティラベリングは輸出見通しを高め、特に拡大生産者責任制度が時間とともに厳格化するEUにおいて有効です。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:テクニカルテキスタイルが新たな成長の牽引役として台頭

アパレルは2025年の収益の71.88%を維持していますが、テクニカルテキスタイルは道路建設、鉱業、車両組立を背景に4.89%のCAGRでより速く成長しています。ジオテキスタイル、シートファブリック、産業用フィルタリングメディアの国内消費は、政府のインフラ展開とともに増加しています。大手工場は、コモディティガーメントよりも高いマージンを得られる重織ポリプロピレンおよびポリエステル生地に織機能力を割り当てています。

ホームテキスタイルはインドネシアの拡大する中産階級とホスピタリティプロジェクトからの安定した需要を記録していますが、輸入寝具との競争が価格回復を制限しています。より高い収益を求める生産者は、変化する消費者の期待に応えるため、抗菌または撥水処理の統合を進めています。テクニカルセグメントの資本集約性とパフォーマンス要件は参入障壁を高め、研究開発能力を持つ既存プレーヤーに有利に働いています。

地域分析

ジャワの根付いた産業遺産、高品質なインフラ、深い下請け業者プールが、2025年のインドネシア繊維製造市場における75.88%のシェアを支えています。同島はMM2100やカラワン工業都市などの専門ゾーンを擁し、統合廃水処理と再生可能エネルギーソリューションが運営コストを低減し、ブランドのサステナビリティ監査を支援しています。しかし、西ジャワの最低賃金の上昇と交通渋滞の深刻化が、迅速な許認可と土地税の還付を提供する地方自治体がある中部ジャワへの生産拠点拡大を促しています。

スラウェシの2031年にかけての5.02%のCAGRは、競争力のある賃金構造と豊富な工業用地を活かしたマカッサル近郊の新たな紡績・ニット投資から生まれています。新設のドライポートはタンジュン・プリオクへの輸送時間短縮を目指していますが、完全な恩恵は鉄道アップグレードの同期化にかかっています。南スラウェシのクリエイティブエコノミー職人は、ニッチな織布で大規模工場を補完し、地域雇用を強化し文化的技術を保存しています。

スマトラとカリマンタンは石油化学クラスターとパルプ・製紙供給に結びついた設備能力を引き付けています。生産者は農業用途に対応するワッフル織りと不織布ラインを探求し、豊富なバイオマスと混雑したジャワよりも容易な環境許可を活用しています。物流コストは依然として課題ですが、進行中の港湾浚渫と沿岸道路プロジェクトが予測期間中にこのギャップを縮小し、これらの島々を中規模繊維事業にとってより実行可能な選択肢にすることが期待されています。

競争環境

競争は少数の垂直統合コングロマリットと数千の中小企業の間でバランスが取れています。PT Indorama PolychemとPT Asia Pacific Fibresが上流のPTAとポリエステルステープルファイバーを支配し、下流の買い手に対する交渉力を持っています。一方、ガーメント製造は分散しており、個別に市場シェアが2%を超えるプレーヤーはほとんどいません。この分散は協調的な価格決定力を制限し、特に違法輸入が国内価格を押し下げる際に輸出契約をめぐる競争を激化させています。

戦略的な動きは後方統合とデジタルアップグレードに集中しています。主要工場はボトルから繊維へのリサイクルプラント、染色工場の水リサイクルシステム、3Dサンプリングに投資し、より厳格なバイヤー監査に対応しています。Pan BrothersはERPとRFID在庫追跡をアップグレードし、欧州顧客への透明性を向上させました。中小企業は原材料の共同購入と輸送スロットの交渉のために協同組合を結成し、規模の不利を部分的に相殺しています。

財務的な圧力は依然として明らかです。PT Sri Rejeki Isman(Sritex)は2024年10月に破産申請し、サプライヤーに信用条件の再評価を促しました。一方、低金利のグリーン投資ローンを活用した新規参入者が、より高いマージンを約束するテクニカルテキスタイルのニッチに参入しています。主に日本と韓国からの外国合弁企業は引き続き資本と技術ノウハウを注入し、断続的なマクロ変動にもかかわらず地域サプライチェーンにおけるインドネシアの役割を強化しています。

インドネシア繊維製造産業のリーダー企業

PT Asia Pacific Fibers TBK

Indo-Rama Synthetics TBK

PT Sri Rejeki Isman TBK

PT Tifico Fiber Indonesia TBK

PT Pan Brothers TBK

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:旧Sritex経営幹部が融資詐欺捜査で容疑者として指名され、コーポレートガバナンスへの注目が高まっています。

- 2024年11月:英国・ASEAN貿易ミッションが英国バイヤーとインドネシアの女性主導工場を結びつけ、サプライチェーン多様化への海外の関心を示しました。

- 2024年10月:PT Sri Rejeki Ismanが債務再編の失敗を受けて破産宣告を受け、セクターにおけるレバレッジリスクを浮き彫りにしました。

- 2024年2月:工業省がPermenperin 5/2024を発行し、違法な繊維輸入の抑制と原材料許可の合理化を図りました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、インドネシアの繊維製造市場を、天然または合成を問わず、繊維・糸・生地・縫製前衣料品の紡績、製織、編成、仕上げから国内で生み出されるすべての収益と定義し、工場出荷価格で計測する。Mordor Intelligenceによると、同市場は2025年に400億1,500万米ドル規模に達した。

対象外範囲:輸出物流サービス、小売アパレル販売、および上流の石油化学原料生産は対象外とする。

セグメンテーション概要

- プロセスタイプ別

- 紡績

- 織布

- ニット

- 仕上げ

- その他のプロセス(不織布)

- 繊維タイプ別

- 繊維

- 糸

- 生地

- ガーメント

- その他のテキスタイル

- 素材タイプ別

- 天然繊維(綿、絹など)

- 合成繊維(ポリエステル、ナイロンなど)

- その他(再生・リサイクル繊維、特殊繊維)

- 用途別

- アパレル

- ホームテキスタイル

- テクニカル・産業用テキスタイル

- その他の用途

- 地域別(インドネシア)

- ジャワ

- スマトラ

- その他(カリマンタン、スラウェシ、バリなど)

詳細な調査方法論とデータ検証

一次調査

ジャワ、スマトラ、スラウェシ全域の製造所オーナー、機械サプライヤー、バイイングハウスマネージャー、および労働組合代表者にインタビューを実施した。スループット率、設備稼働率、糸ブレンドの変化に関する知見により、モデルを確定する前に前提条件を精緻化することができた。

デスクリサーチ

工業省の年次繊維調査、インドネシア統計局の生産・貿易統計、UN Comtradeの出荷データ、および世界銀行のマクロ指標を起点とした。次に、企業の財務報告書、投資家向け資料、信頼性の高い報道を重ね合わせ、生産能力と平均販売価格を把握した。D&B Hoovers(財務内訳)やMarklines(織機・スピンドル設置状況)などの有料データベースで過去のデータの空白を補完し、査読済みの繊維科学ジャーナルおよびAPIとITMFの業界団体白書でエビデンス基盤を補強した。記載されている情報源は例示であり、データ収集・検証・明確化には他にも多数の情報源を活用している。

市場規模推計と予測

公式の繊維・糸・生地生産量を起点に輸出入を差し引いて国内見かけ消費量を算出するトップダウン型の生産・貿易再構築手法を採用し、サンプリングした製造所の生産量に平均販売価格を乗じたボトムアップ集計と相互検証を行う。織機稼働時間、合成繊維シェア、アパレル輸出受注、ルピア建てエネルギーコストなどの主要変数を多変量回帰に投入し、回復速度とグリーン設備投資の採用に関するシナリオ分析を実施する。

データ検証と更新サイクル

各実行結果は、過去系列・同業比率・GDP動向に対する分散検定を通過する。Mordorのシニアアナリストが異常値をレビューし、データセットを毎年、または主要な政策・通貨ショックが発生した場合はそれ以前に更新することで、クライアントに最新の見解を提供する。

MordorのインドネシアTextile Manufacturingベースラインが信頼性を持つ理由

企業が機械販売と完成布地を混在させたり、異なるASPの段階を適用したり、不規則なスケジュールで更新したりするため、公表数値はしばしば乖離する。

現地生産データと規律ある更新サイクルに推計を根拠づけることで、Mordor Intelligenceが差別化を図り、信頼性の高い出発点を提供している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 400億1,500万米ドル(2025年) | Mordor Intelligence | |

| 399億3,000万米ドル(2024年) | Global Consultancy A | 下流の装飾加工を別途計上し、糸の輸出を過少報告している |

| 165億米ドル(2024年) | Regional Consultancy B | 垂直統合型アパレル複合施設を除外しており、市場価値を圧縮している |

| 138億3,000万米ドル(2025年) | Trade Journal C | 関税支払済み輸入額に依存しており、国内の繊維から生地へのフローを省略している |

これらの対比は、Mordorの整合されたスコープ、透明性のあるインプット、および年次検証が、マネージャーにバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

2026年のインドネシア繊維製造市場の現在の規模はどのくらいですか?

414億8,500万米ドルであり、2031年までに515億2,000万米ドルに達する予測です。

インドネシアの繊維生産においてどの地域が支配的ですか?

ジャワは密集した産業クラスターと輸出物流を背景に、全国収益の75.88%を占めています。

最も速く成長しているプロセスセグメントはどれですか?

ニットはアクティブウェア需要の急増を背景に、2031年にかけて4.93%の最高CAGRを記録しています。

素材構成においてリサイクル繊維はどの程度重要ですか?

再生・リサイクル繊維はより強力なサステナビリティ要求を反映し、6.19%のCAGRを示しています。

インドネシアの繊維中小企業が直面する主な課題は何ですか?

違法低価格輸入品と高い物流コストがマージンを圧迫し、競争力を侵食しています。

最終更新日: