エジプト繊維製造市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

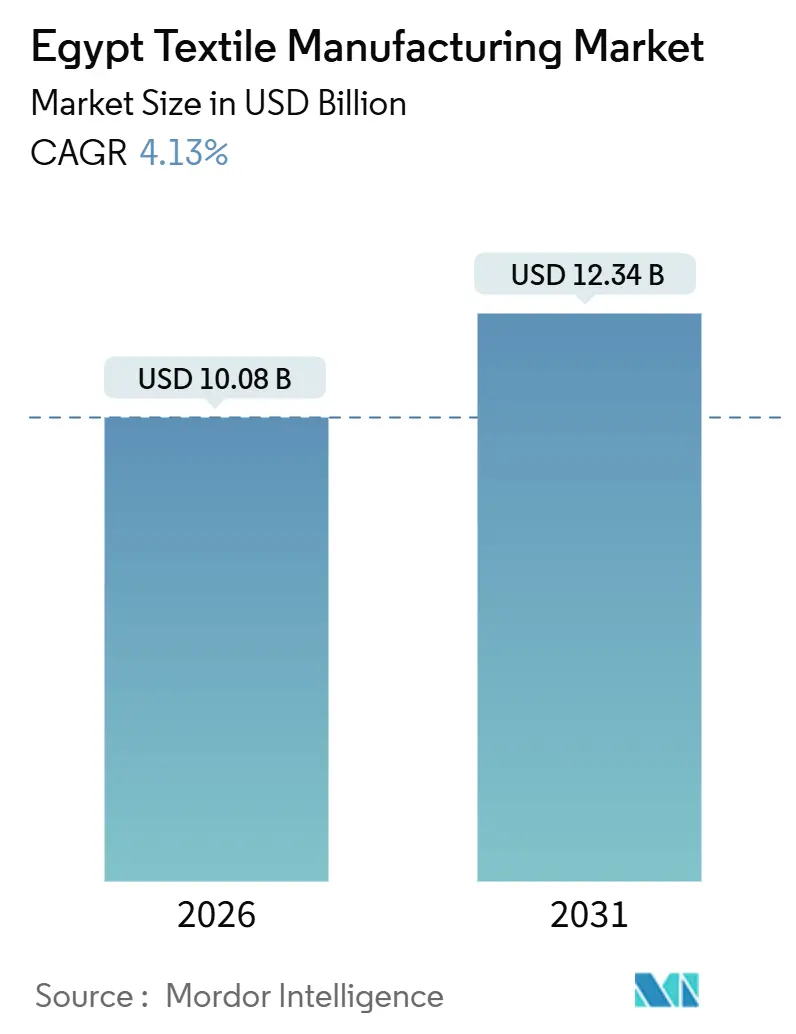

| 市場規模 (2026) | 10.08 十億米ドル |

| 市場規模 (2031) | 12.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト繊維製造市場分析

エジプト繊維製造市場規模は2026年に100億8,000万米ドルと推定され、2031年には123億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)の年平均成長率は4.13%である。560億エジプトポンド(18億1,000万米ドル)の近代化予算およびスエズ運河経済圏(SCZone)における新規対内直接投資4億9,000万米ドルが、統合生産能力の拡大とリードタイムの短縮をもたらしている[1]エジプトが7,000万米ドル規模のHengsheng工場を開設、ecofinagency.com。ギザ綿のブロックチェーン・トレーサビリティは、国内紡績工場が2026年のEUデジタル製品パスポート規則に備えることを可能にし、欧州バイヤーからのプレミアム受注獲得を支援している。1キロワット時当たり10ピアストルの電力補助金廃止により操業コストが15~20%上昇したものの、屋根上太陽光発電の普及とエネルギー監査が大規模工場への打撃を緩和している。医療用・衛生用・自動車用生地を含む技術用繊維の輸出は2025年に25%急増し、ファッションおよびホームグッズを超える第二の成長エンジンを生産者にもたらしている。

主要レポートのポイント

- 用途別では、ファッション・アパレルが2025年のエジプト繊維製造産業市場シェアの56.26%を占めてトップとなり、産業用・技術用繊維は2031年にかけて年平均成長率6.12%で拡大している。

- 原材料別では、合成繊維が2025年のエジプト繊維製造産業市場規模の49.37%のシェアを獲得しており、ポリエステル誘導体は2031年にかけて年平均成長率6.47%で進展している。

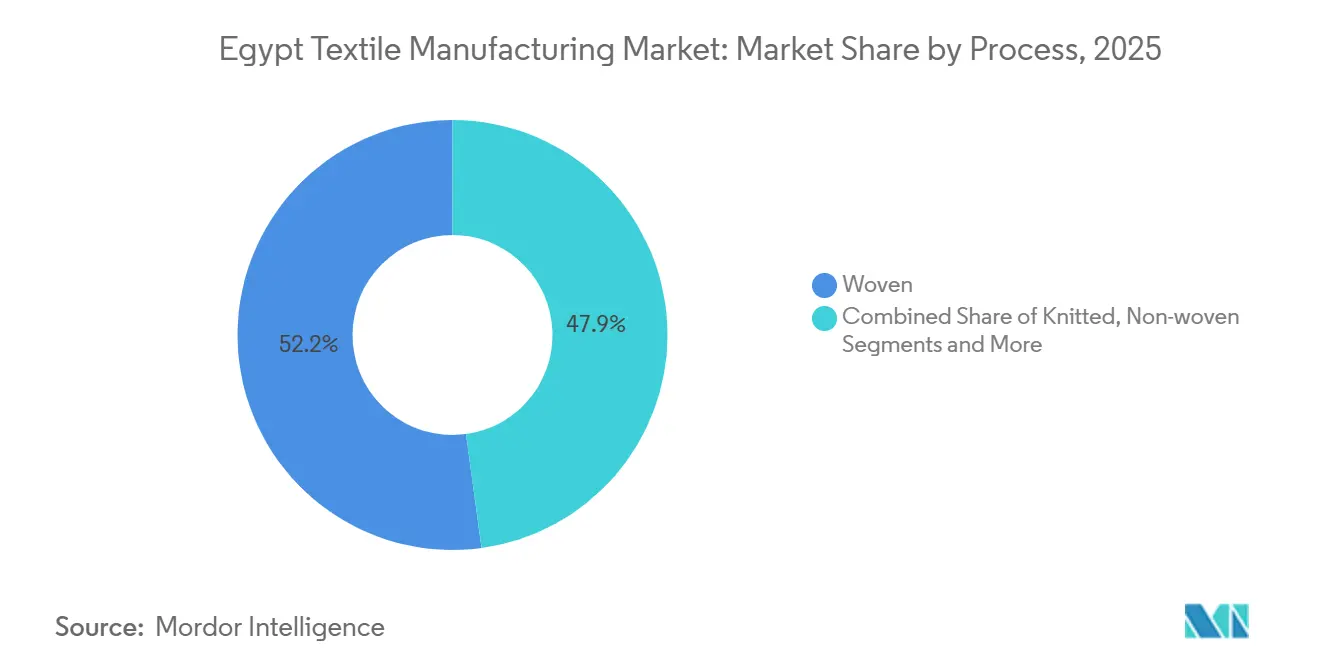

- プロセス別では、織物が2025年のエジプト繊維製造産業市場シェアの52.15%を維持しており、不織布ラインは2031年に向けて年平均成長率5.95%で成長している。

- 地域別では、大カイロが2025年生産量の38.17%を占めているが、エジプトのその他の地域、特にミニャおよびファイユームの繊維都市は、2031年にかけて年平均成長率5.73%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト繊維製造市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| エジプト・UAE SCZoneにおける共同フリーゾーン | +0.9% | 国内、 スエズ運河経済圏に集中 | 短期 (2年以内) |

| EU 小売回復によるアパレル輸出押し上げ | +0.7% | EUと トルコの再輸出チャネル | 短期 (2年以内) |

| エジプト綿 トレーサビリティプログラム | +0.6% | グローバル、 EU輸出回廊での恩恵あり | 中期 (2~4年) |

| AI駆動型 織機補助金 | +0.5% | 大カイロおよびナイルデルタでの 早期導入 | 中期 (2~4年) |

| 乾燥地帯適応型 着色綿品種 | +0.4% | ナイルデルタおよびエジプト南部 の干拓地 | 中期 (2~4年) |

| グリーン水素 インジゴ染色パイロット | +0.3% | スエズでパイロット、 全国規模への展開が可能 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

SCZoneにおけるエジプト・UAE共同フリーゾーンが対内直接投資・輸出物流を加速

SCZoneは機械への関税を免除し、10年間の税制優遇を付与することで、2024~2025年に繊維分野への4億9,000万米ドルの対内直接投資を誘致した。浙江恒生(Zhejiang Hengsheng)の20ヘクタールの統合ラインは、ポリエステルチップを14日以内にプリント生地へと加工し、市場投入期間の優位性を実証している。トルコのエログル(Eroglu)グループは同一ゾーンを活用し、エジプトの労働コストとトルコのデザイン力を融合させている。紡績、製織、仕上げを保税区内に集約することで、オンショア工場と比較して物流コストを18~22%削減している。ただし、高排出型ポリエステル製品の輸送に対するEU炭素国境調整メカニズム(CBAM)費用の発生がこの上昇余地を抑制している。

EU小売回復がエジプトのアパレル輸出を前年比8%押し上げ

既製服の輸出は2025年最初の10カ月間に28億米ドルに達し、欧州が7億1,700万米ドルを吸収し前年比34%の急増となった。エジプトの裁断・縫製・仕上げ(カット・メイク・トリム)受注は10~12日で出荷されるのに対し、南アジアからは25~30日かかるため、小売業者はより迅速に在庫補充が可能である。トルコはエジプト製スポーツウェアの70%をEUへ再輸出しており、関税同盟上の優位性を通じて数量を倍増させている。持続的な成長は安定したEU消費者需要を前提としており、需要の後退は純利益率4~6%で操業するエジプトの工場を直ちに圧迫するだろう。したがって、高付加価値アクティブウェアおよび技術用アパレルへの多角化は、マージン耐性のために不可欠である。

EUデジタル製品パスポート規則に適合するエジプト綿トレーサビリティプログラム

ブロックチェーンによるタグ付けにより、ギザ綿の各ベールがジオロケーション、ジンニング(綿繰り)および化学投入物データを保有し、2026年からのEU開示義務要件を満たしている[2]デジタルリンク規格、gs1.org。持続可能性訴訟に直面するEUブランドはエジプトの工場を通じて原料を追跡でき、エジプトの原綿コスト劣位15~20%を相殺するプレミアムチャネルを生み出している。国連工業開発機関(UNIDO)エジプト綿プロジェクトのフェーズ2では、工場がバージンポリエステルの代わりにトレーサブルな再生綿を使用した場合、水使用量70%、エネルギー使用量40%の節約が示された。ガルビア州およびダカフリア州の小規模農家はわずか35,000ヘクタールしか耕作していないため、10万ヘクタール目標への拡大は種子配布および農業技術訓練に依存している。達成された場合、このドライバーはEUの主要シャツ地およびホームテキスタイルセグメントにおける平均単価を8~10%押し上げる可能性がある。

AI駆動型織機に対する国家先端産業技術イニシアティブ補助金

エジプトの560億エジプトポンド近代化プログラムのフェーズ1では、自動ドッフィングにより1トン当たりの労働力要件を40%削減する18万8,000錘を備えた62,000平方メートルの工場、ガズル(Ghazl)4が完成した。AI対応織機は設備故障の予測と生地廃棄の最大10%削減に活用されている。現在月額6,000エジプトポンド程度の賃金上昇が自動化投資の緊急性を高めている。23の国営企業を9つの統合企業に統合することで、資本支出と技術的専門知識の集約が図られている。この変革の成功は、効果的な労働力再訓練と、既存の生産設備全体への産業用インターネットインフラの展開にかかっている。

制約要因影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| エネルギー補助金 合理化による工場電力料金の倍増 | -0.8% | 国内全体、 大カイロおよびナイルデルタにおけるエネルギー集約型の染色・仕上げ工程に 不均衡な影響 | 短期 (2年以内) |

| ナイルデルタにおける政府 灌漑割り当て削減による綿花収量の制約 | -0.6% | ナイルデルタ(ガルビア、ダカフリア、シャルキア、カフル・エル・シェイク)、 エジプト南部綿花地帯への二次的影響を含む | 中期 (2~4年) |

| エネルギー集約型 繊維に対するEU炭素国境調整メカニズム(CBAM)コンプライアンスコスト | -0.5% | グローバル、 EU市場向けエジプト輸出業者に影響;ポリエステルおよび 合成繊維生産者に最も重い負担 | 中期 (2~4年) |

| マイクロファイバー ろ過レトロフィット義務付けによる排水処理設備投資の増大 | -0.4% | 国内全体、 エジプト環境問題庁(EEAA)の監視対象であるナイルデルタおよびアレクサンドリア工業地帯に コンプライアンスが集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー補助金合理化による工場電力料金の倍増

2025年の10ピアストル電力割引廃止により、産業用料金が1キロワット時当たり0.12~0.14米ドルに引き上げられ、加工コストが最大20%増加した[3]エネルギー料金改革最新情報、investinegypt.gov.eg。染色ラインは1トン当たり800~1,200キロワット時を消費するため、追加電力費用は生地1トン当たり120米ドルに達する。Misr Spinning & Weavingはガズル4において年間1億5,000万~2億エジプトポンドの追加費用を見込んでおり、マージンを圧迫している。政府の監査制度はエネルギー改善に対する一部補助金を提供しているが、初年度に申請した工場はわずか15%にとどまる。大企業は屋根上太陽光発電の設置で対応し、中小規模の工場は高エネルギーの仕上げ工程を回避するためにグレージュ生地の輸出へ移行している。

エネルギー集約型繊維に対するEU炭素国境調整メカニズム(CBAM)コンプライアンスコスト

CBAMの報告は2026年に開始され、内包CO₂を1トン当たり80~90ユーロで価格付けする。ポリエステル製造は繊維1トン当たり6~8トンのCO₂を排出するため、工場が排出量を削減しない限り、EU向け価格は8~12%のヘアカットを受ける。ISO 14064監査を開始したエジプトの輸出業者は3社のみであり、多くが制裁リスクにさらされている。ベンバン太陽光発電公園および将来のグリーン水素スチームからの再生可能エネルギーへのアクセスにより、排出量を40~50%削減できる可能性がある。炭素集約度の低い綿生地へと製品ミックスをシフトすることが、即効性のあるヘッジ手段となる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:多角化推進の中で技術用繊維がファッションを上回る

技術用・産業用カテゴリーは年平均成長率6.12%で拡大しており、外国バイヤーが医療用ガウン、衛生用ラップ、および自動車用フェルトを求める中で、エジプト繊維製造産業全体の市場成長率を上回っている[4]投資エジプト、統合繊維都市イニシアティブ、investinegypt.gov.eg。ファッション・アパレルは依然として収益をリードしているが、労働コストの上昇と持続可能性監査が輸出業者を高付加価値アクティブウェアおよびモデストファッションのニッチ市場へと向かわせている。軽量自動車用生地へのEU需要は車両重量を5~8%削減し、ポリプロピレン不織布への引き合いを生んでいる。国際貿易センター(ITC)の調査では、アクセス可能な医療用繊維需要を186億米ドルと推定しており、国内コンバーターにとって大きな成長余地がある。23社を9社に統合する政府の政策が、用途特化型のアップグレードへの資本投下を促進している。

技術用ニッチ市場に参入した工場は長期契約を確保し、スタイル変更による中断が少なく、稼働率を85~90%に安定させている。スイスの資金援助により、ISO 13485試験ラボが整備され、外科用繊維サプライヤーの市場参入障壁が取り除かれている。エジプトの1兆2,000億米ドルのインフラ計画により地盤強化材(ジオテキスタイル)需要が高まり、自動車用フェルト生産が恩恵を受けている。Oriental Weaversのカーペットラインに牽引された家庭用繊維はエジプト繊維製造産業全体の市場成長率に近い伸びを続け、ホームデコレーションセグメントの根強い需要を裏付けている。保護用スポーツ繊維は、エジプトがスポーツウェア輸出国第12位という地位を背景に、トルコの再輸出ルートを活用してドイツやポーランドへのアクセスを強化することで成長している。

注記: 個別セグメントのシェアはレポート購入後に取得可能

原材料別:対内直接投資が合成繊維統合をターゲットとする中でポリエステルがシェアを拡大

合成繊維は2025年収益の49.37%を占めており、SCZoneにおける統合型ポリエステル投資がリードタイムを2週間以内に短縮したことで、綿よりも速いペースで拡大している。ポリエステルは1キログラム当たり1.30米ドルという価格優位性を持ち、ギザ綿の2.00米ドル超と対比される。綿のシェアは灌漑制約によって限られているものの、ブロックチェーン対応のトレーサビリティがエジプト繊維製造産業市場規模の文脈においてプレミアムポテンシャルを高めている。再生繊維は年間21万2,000トンの消費前廃棄物を背景に台頭しており、カフル・エル・ダワール工場が3万トンを輸出グレードの糸に転換している。

バージンポリエステル容量の拡大はCBAM炭素価格と衝突しており、再生可能エネルギーによるオフセットなしでは輸出業者が8~12%の関税を負担することになる。再生ポリエステル繊維はコンプライアンスの回避手段を提供し、エネルギーを40%節約するとともに循環経済のプレミアムを獲得できる。アラミドやカーボンなどの特殊繊維は、高い設備投資と国内需要の限定性から1%未満のシェアにとどまっている。羊毛と絹は高級ホームテキスタイルにおける小さいながらも収益性の高いニッチを保持している。合成繊維主体の軌道はエジプトをグローバルなスポーツウェア成長に沿わせる一方で、排出緩和への投資の必要性を浮き彫りにしている。

プロセス別:技術用セグメントで不織布技術が注目を集める

織物は2025年生産量の52.15%を依然として占めているが、不織布は技術用繊維の勢いを反映して年率5.95%で加速している。カフル・エル・ダワールの施設は繊維廃棄物を自動車内装向けニードルパンチフェルトに転換し、地域の車両組み立てにおける防音材需要に応えている。スパンボンドポリプロピレン容量は手術用ドレープの生産を支援しているが、国内供給は需要の15%しか満たしておらず、グリーンフィールドラインの余地がある。アクティブウェアに特化したニット生地はトルコからの価格競争にさらされているが、エジプトの適格工業地帯(QIZ)による米国向け関税免除の恩恵を受けている。

エジプト繊維産業は560億エジプトポンドプログラムの下でシャトル織機からエアジェット織機へのアップグレードを進めており、生産性を30~40%向上させている。再生繊維を用いた水流交絡不織布はEUエコラベルの基準を満たし、20~25%の価格プレミアムを獲得している。3Dウィービングは1台当たり50万米ドルを超える設備費用から依然としてニッチにとどまっている。ニードルパンチジオテキスタイルは年間1万5,000~2万トンの需要が見込まれるエジプトの道路拡張計画に沿っている。IT基盤への投資により、予知保全ソフトウェアが織機の稼働率を95%まで引き上げることができ、これは契約安定性の重要な指標となっている。

注記: 個別セグメントのシェアはレポート購入後に取得可能

地域分析

大カイロは2025年生産量の38.17%を占め、繊維輸出の56%を取り扱う2つの国際港への近接性を活かしている。同クラスターの熟練労働力とサプライヤーネットワークが稼働率を高く維持しているが、1平方メートル当たり150~200米ドルの土地価格と混雑が新規プロジェクトを郊外へと押し出している。ミニャおよびファイユームの繊維都市を含むエジプトのその他の地域は、物流コストを15~20%削減し10年間の税制優遇を付与する350億エジプトポンドの分散化インセンティブの恩恵を受けている。これらの都市は500ヘクタールの敷地内に繰り綿、紡績、仕上げを統合しており、年平均成長率5.73%という予測のもと将来の成長の核となっている。

ナイルデルタは、エル・マハッラにあるMisr Spinning & WeavingのガズルAおよびカフル・エル・ダワールのリサイクル複合施設とともに、歴史的な中心地であり続けている。デルタの工場は綿花原料を縮小させる用水割り当て削減に直面しており、より多くの合成繊維の使用を余儀なくされている。アレクサンドリアは合成繊維ハブとして機能しており、SPINALEXが資本を7億2,100万エジプトポンドに増額した後、丸編みラインを拡大している。電力料金の上昇はアレクサンドリアの染色工場に打撃を与えているが、屋根上太陽光発電プロジェクトが電気代の20~25%を相殺している。

エジプト南部の干拓地では新たな綿花作付面積が開かれているが、塩類土壌がヘクタール当たり1.5トンへと収量を制限している。これらの農地を近隣のミニャの工場と結びつけることで、輸出向けシャツ地用のプレミアムなトレーサブル綿の確保が可能になる。スエズ運河経済圏はイスマイリア、ポートサイド、スエズにまたがり、その保税区制度とゼロ関税機械輸入により2年間で4億9,000万米ドルの対内直接投資を誘致した。そこに参入したポリエステル統合型企業は、速度を求めるEUバイヤーに対して10~12日の受注サイクルを実現し、カイロの優位に挑戦している。全体として、地理的多様化はカイロのシェアを希薄化させながら、全国のサプライチェーン強靭性を維持している。

競合環境

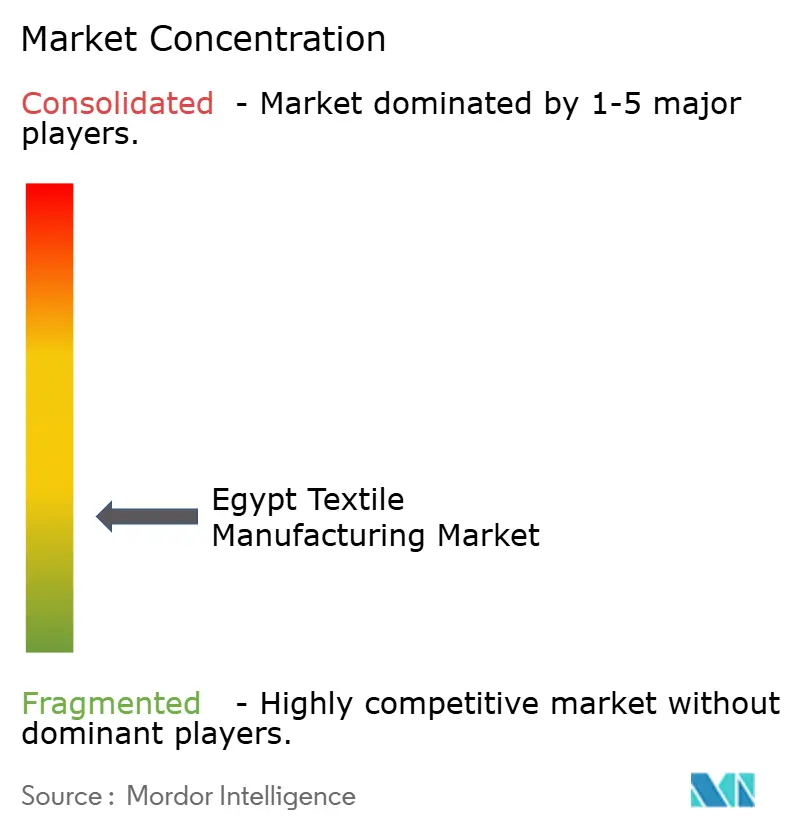

エジプト繊維製造産業市場は依然として断片化しており、国営企業が紡績・製織能力のおよそ40~45%を支配している。統合目標は2026年までに9つの統合企業とすることだが、現時点で完全に稼働しているのはガズル4とガズル1の2社のみである。Arafa HoldingおよびNile Linen Groupなどの民間企業はそれぞれアパレルおよびホームテキスタイルに特化している一方、SCZoneに参入した中国・トルコ系企業はポリエステルから生地までのサイクルを圧縮し、既存企業にスピードとコストで挑戦している。

技術による市場の分断化が際立っている。国営工場はAI駆動型織機と自動ドッフィングを導入し、糸1トン当たりの労働力を40%削減しているが、多くの民間工場は20年前の機械を60~70%の効率で稼働させている。排水規制に関する省令第44/2000号への準拠は二層市場を生み出している:ナノろ過に投資した工場は、監査を要求するEUバイヤーから5~8%の価格プレミアムを得ている。Oriental Weaversは持続可能性でリードしており、50メガワットの屋根上太陽光発電アレイを設置して電気代を4分の1削減し、CBAMの指標に合致している。

戦略的な動きが競争の激しさを示している。浙江恒生(Zhejiang Hengsheng)の7,000万米ドル規模のウェスト・カンタラ工場は、垂直統合型ポリエステルラインを通じて年間3億米ドルの売上を目指している。カフル・エル・ダワールのリサイクルプロジェクトは廃棄物を収益化し、コンプライアンスコストを輸出収益に転換している。エログル(Eroglu)の1億2,000万米ドルの合弁事業は、QIZ制度による米国向け無関税アクセスを活用し、トルコのデザインとエジプトの製造を組み合わせている。統合と対内直接投資が大規模で資本効率の高いプレーヤーを優遇するため、市場集中度は緩やかに上昇すると予想される。

エジプト繊維製造産業リーダー

Cotton & Textile Industries Holding Co.

Misr Spinning & Weaving (El Mahalla)

Oriental Weavers

Arafa Holding

Alexandria Spinning & Weaving (SPINALEX)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:モスタファ・マドブーリー首相は、100万平方メートルの産業用地をカバーする新規プロジェクトを通じて、年間糸生産量を2万9,000トンから13万3,000トンへ、生地生産量を2,500万平方メートルから1億9,800万平方メートルへ引き上げる計画を概説した。

- 2025年9月:浙江恒生(Zhejiang Hengsheng)がウェスト・カンタラ工業地区に7,000万米ドル規模・20ヘクタールの統合施設を開設し、年間3億米ドルの売上と1,300人の雇用創出を目標としている。

- 2025年5月:エジプトはカフル・エル・ダワールで総額17億エジプトポンドの繊維リサイクルプロジェクトを開始し、3万トンの再生ポリエステル工場と3万トンの廃棄物を活用するフェルト工場が含まれる。

- 2025年2月:SCZONEはトルコのEroğlu Global Holdingと1億2,000万米ドルの契約を締結し、ウェスト・カンタラの10万平方メートルの敷地に完全統合型衣料施設を建設する。同施設は年間最大3,000万点の製品を生産し、5,000人を雇用する設計となっている。

エジプト繊維製造市場レポートのスコープ

繊維とは、天然、製造、またはその組み合わせからなる繊維・細い糸・フィラメントで作られた素材を指す。繊維は特定のパターンでこれらの糸を絡み合わせることによって作られ、一定の長さの布地となる。繊維素材は糸に紡がれ、その後、織り、編み、フェルティングなどのさまざまな方法で生地に加工される。

本レポートは、エジプト繊維製造産業の詳細な分析を提供することを目的としている。市場のダイナミクス、技術トレンド、COVID-19の影響などに焦点を当てている。

エジプト繊維製造市場は、繊維タイプ(繊維、糸、生地、衣料品、その他の繊維)、プロセスタイプ(紡績、製織、編み、仕上げ、その他のプロセスタイプ)、および機械タイプ(単純機械、自動化機械、コンソール・組み立てライン設備)によって区分されている。レポートは上記のすべてのセグメントについて、米ドルの金額ベースで市場規模を提供している。

| ファッション・アパレル |

| 産業用・技術用繊維 |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケア用繊維 |

| 自動車・輸送用繊維 |

| その他(保護用、スポーツ繊維等) |

| 天然繊維 | 綿 |

| 羊毛 | |

| 絹 | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| 再生繊維 | |

| その他(特殊高性能繊維(アラミド、カーボン、超高分子量ポリエチレン(UHMWPE))) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| 乾式水流交絡 | |

| 湿式積層 | |

| ニードルパンチ | |

| 3Dウィービング・スペーサーファブリック |

| 大カイロ(カイロおよびギザ) |

| ナイルデルタ(ガルビア・エル・マハッラ・エル・クブラ、カフル・エル・ダワール、シャルキア、ダカフリアを含む) |

| アレクサンドリア |

| エジプトその他の地域 |

| 用途別 | ファッション・アパレル | |

| 産業用・技術用繊維 | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケア用繊維 | ||

| 自動車・輸送用繊維 | ||

| その他(保護用、スポーツ繊維等) | ||

| 原材料別 | 天然繊維 | 綿 |

| 羊毛 | ||

| 絹 | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| 再生繊維 | ||

| その他(特殊高性能繊維(アラミド、カーボン、超高分子量ポリエチレン(UHMWPE))) | ||

| プロセス・技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| 乾式水流交絡 | ||

| 湿式積層 | ||

| ニードルパンチ | ||

| 3Dウィービング・スペーサーファブリック | ||

| 地域別 | 大カイロ(カイロおよびギザ) | |

| ナイルデルタ(ガルビア・エル・マハッラ・エル・クブラ、カフル・エル・ダワール、シャルキア、ダカフリアを含む) | ||

| アレクサンドリア | ||

| エジプトその他の地域 | ||

レポートで回答される主要な質問

2026年のエジプト繊維製造産業市場の規模はどれくらいか?

100億8,000万米ドルと評価されており、2031年までに123億4,000万米ドルに達すると予測されている。

エジプト繊維製造産業市場で最も速く成長しているセグメントはどれか?

産業用・技術用繊維が2031年にかけて年平均成長率6.12%で拡大している。

エジプト繊維製造産業市場における合成繊維のシェアはどのくらいか?

合成繊維は2025年収益の49.37%を占めており、スエズ運河経済圏のポリエステルラインが牽引している。

電力料金改革は生産者にどのような影響を与えているか?

10ピアストル補助金の廃止により電力コストが15~20%上昇し、工場は屋根上太陽光発電の設置またはエネルギー集約度の低いプロセスへの移行を余儀なくされている。

スエズ運河経済圏はどのような役割を果たしているか?

その保税フリーゾーンは、EUバイヤーのスピード需要に応えるためリードタイムを14日以内に短縮する垂直統合型ポリエステルから生地までのプロジェクトに向けて4億9,000万米ドルの対内直接投資を誘致した。

エジプトはEUの炭素規制にどのように対応しているか?

輸出業者は再生可能エネルギー、再生繊維、ブロックチェーン・トレーサビリティを採用し、内包排出量を削減してCBAM要件を満たそうとしている。

最終更新日: