インド製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

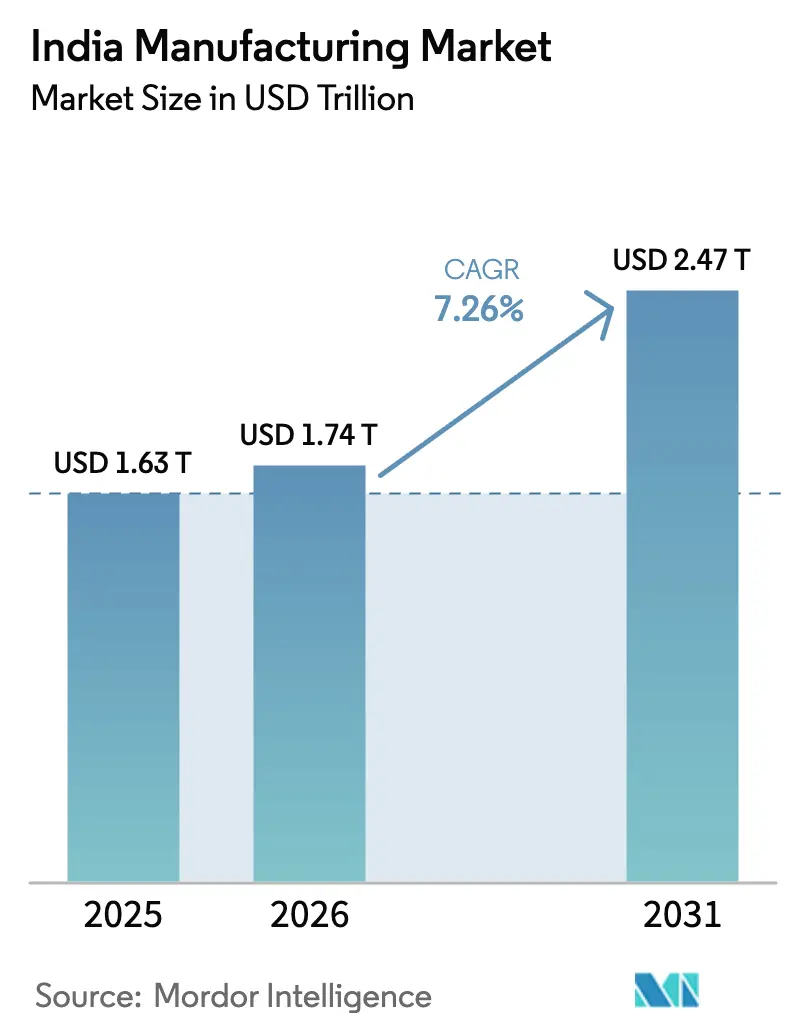

| 基準年の市場規模 (2025) | 1.63 兆米ドル |

| 市場規模 (2026) | 1.74 兆米ドル |

| 市場規模 (2031) | 2.47 兆米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

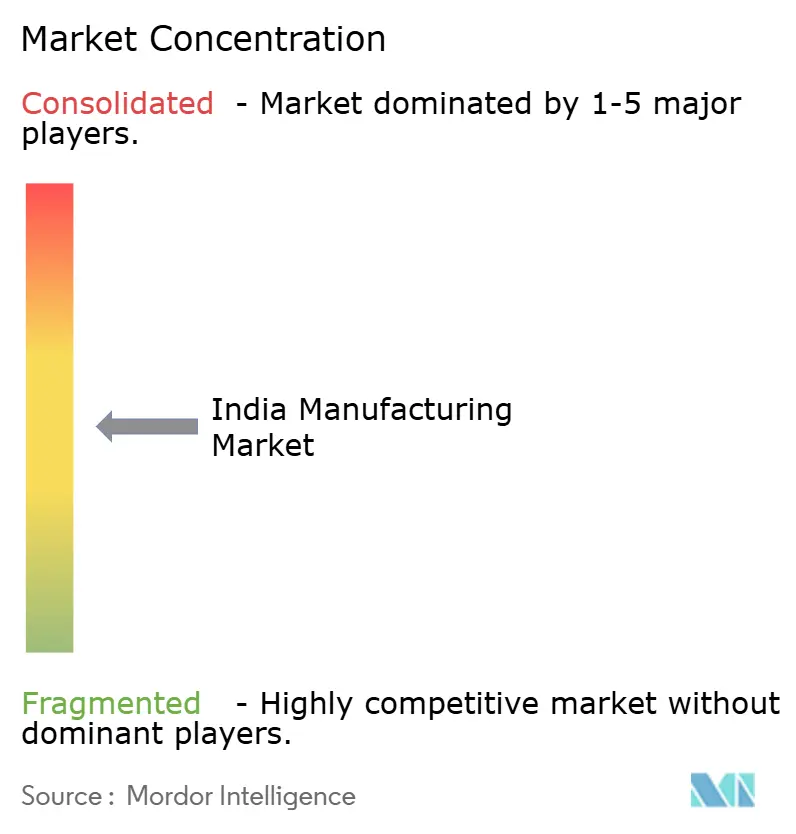

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド製造市場分析

インド製造市場規模は、2025年に1兆6,300億米ドル、2026年に1兆7,400億米ドルと予測され、2026年から2031年にかけて7.26%のCAGRで成長し、2031年までに2兆4,700億米ドルに達する見込みである。

260億米ドル規模の生産連動型インセンティブ(PLI)2.0プログラム、「チャイナ・プラス・ワン」再編に伴う220億米ドルの外国直接投資(FDI)の波、および中小零細企業(MSME)の急速なフォーマル化が国内サプライヤー基盤を拡大させ、電子機器、電池、グリーン水素へと生産の重心を移しつつある[1]インド政府報道情報局、「PLI 2.0スキームの配分額が260億米ドルを超過」、pib.gov.in。デジタル信用プラットフォームは、第2層サプライヤーの運転資本サイクルを90日から45日未満に短縮し、受注急増時の流動性を高めている。西インドは依然として生産の3分の1を占めているが、航空宇宙、電気自動車(EV)、半導体クラスターの成熟に伴い、南インドが最も急成長している地域となっている。一方、Bharat Forgeが金属3Dプリンティングを活用してタービンブレードのリードタイムを75%削減したことを受け、防衛分野でも積層造形が普及しつつある。

主要レポートのポイント

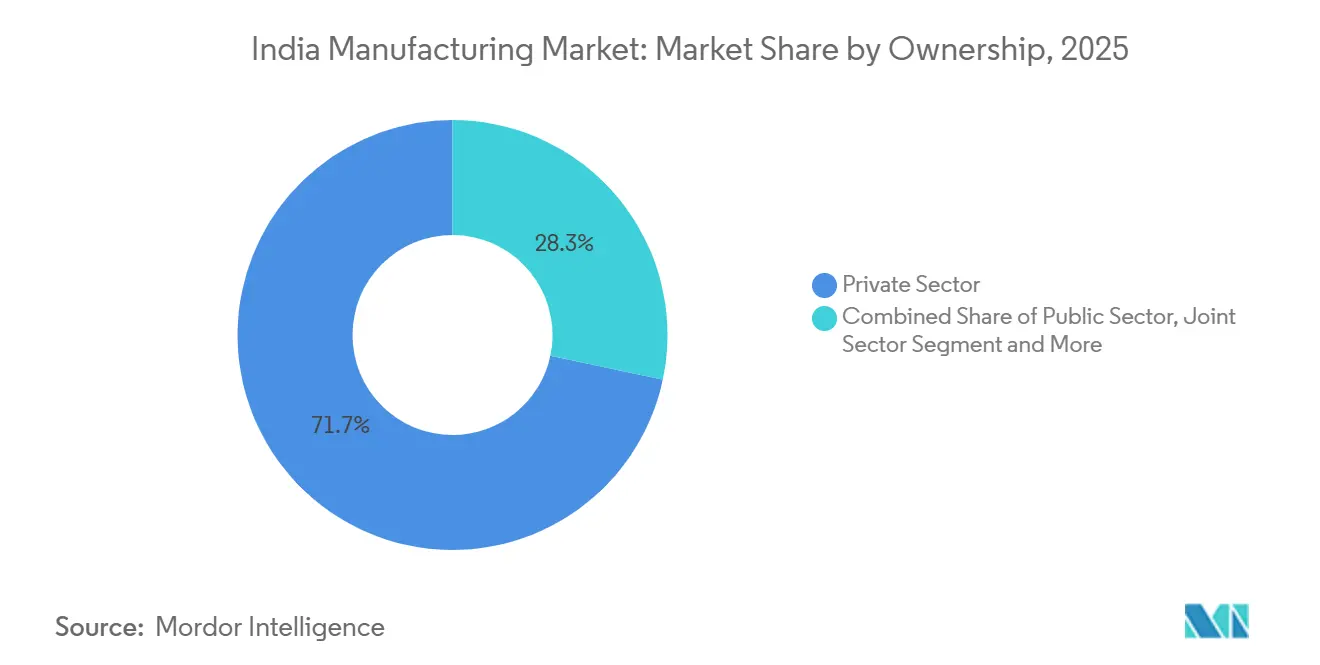

- 所有形態別では、2025年に民間企業が生産高の71.68%を占め、民間MSMEは2031年まで10.04%のCAGRで成長する見込みである。

- エンドユーザー産業別では、2025年に自動車が需要の23.12%を占め、電子・電気機器は2031年まで13.46%のCAGRで拡大している。

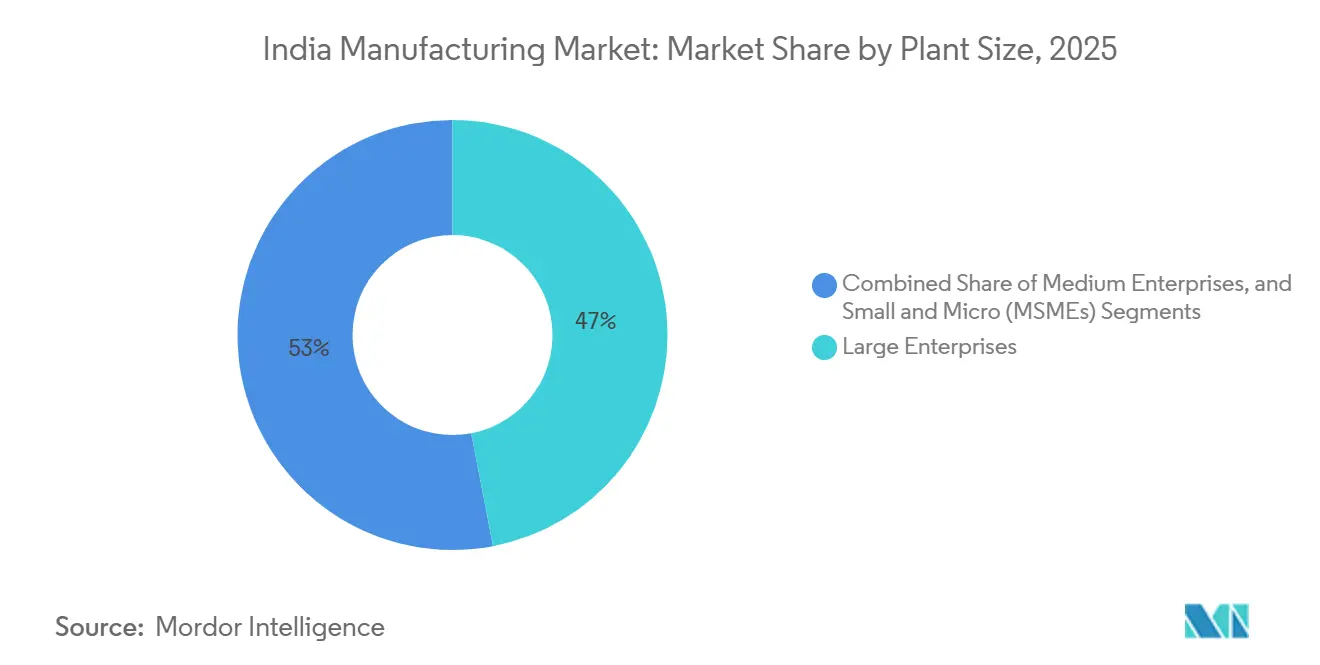

- 工場規模別では、2025年に大企業が生産高の46.98%を生み出したが、零細・小規模企業が2031年まで12.94%のCAGRで最も急速に拡大する見込みである。

- 地域別では、2025年に西インドが33.06%のシェアを占め、南インドは2031年まで7.72%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン水素、先進電池、半導体向けPLI 2.0インセンティブの拡充 | +1.8% | グジャラート州、カルナータカ州、タミル・ナードゥ州 | 中期(2~4年) |

| クアッド「チャイナ・プラス・ワン」サプライチェーン再編 | +1.5% | マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州 | 短期(2年以内) |

| 第2・第3層都市における消費急増と倉庫建設の拡大 | +1.2% | 全国規模、コインバトール、インドール、ラクナウで早期成果 | 中期(2~4年) |

| ガティ・シャクティ産業回廊の接続性強化 | +0.9% | デリー・ムンバイ産業大動脈(DMIC)、チェンナイ・ベンガルール産業回廊(CBIC)、その他回廊 | 長期(4年以上) |

| 防衛調達オフセット義務 | +0.7% | ハイデラバード、ベンガルール、プネー | 中期(2~4年) |

| ESG情報開示義務化によるインダストリー4.0改修の加速 | +0.6% | 全国の大企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーン水素・先進化学電池・半導体を対象とするPLI 2.0インセンティブの拡充

PLI 2.0は新興セクター向けに260億米ドルを確保しており、補助金の50%を増分売上に連動させているため、受給企業は着工前に長期引取契約を締結する必要がある。グジャラート州とカルナータカ州を対象とした3つのウェーハ工場は、2027年までに月産能力を85,000枚に引き上げる予定であり、電池インセンティブは2028年までに50GWhのセル生産計画を後押しした[2]電子情報技術省、「半導体ミッション最新情報2025」、meity.gov.in。水素関連の認定は年間120万トンの電解槽をカバーし、すでに40億米ドルの民間投資誓約を集めている。段階的な支払い(前払い20%、成果連動80%)により財政リスクは低減されているが、中小企業は立ち上げ期に流動性不足に直面する。全体として、同スキームは複数年にわたる国内需要の下限を固定し、部品サプライチェーン全体に波及効果をもたらす。

クアッドのサプライチェーン再編(「チャイナ・プラス・ワン」)によるOEM発注のインドへの集中

製造業への外国直接投資(FDI)は2025年に220億米ドルに達し、前年比34%増となった。AppleとSamsungがインドでの組立拠点を拡大したことが主な要因である。クアッドのサプライチェーン強靭化イニシアチブは50億米ドルの優遇融資を充当し、中堅電子機器・自動車部品の発注をインドのベンダーに誘導している[3]米国国務省、「クアッド・サプライチェーン強靭化イニシアチブ」、state.gov。FoxconnとPegatronは現在87,000人を雇用しており、Samsungはグローバルの洗濯機生産の30%をノイダに移管した。ただし、ディスプレイやセンサーの輸入依存により、携帯端末の国内付加価値率は38%にとどまっており、後方統合のさらなる深化が求められる。

第2・第3層都市の都市化とEコマース倉庫需要の拡大による国内消費急増

一人当たり所得が2,800米ドルを超えた2025年、第2・第3層都市が消費財の増分需要の42%を牽引した。物流事業者はこれに対応して2,800万平方フィートの倉庫を整備し、第2層の郵便番号の78%において最終配送時間を24時間以内に短縮した。Godrejが新設したモハリの冷蔵庫工場は、まさにこの内陸部需要を狙ったものである。可処分所得の上昇は、輸出業者をグローバルな変動から守る安定した国内需要の下限を形成している。

ガティ・シャクティ・プロジェクトによる産業回廊接続の迅速化

ガティ・シャクティは180億米ドルを投じて11の回廊と35の物流パークを整備し、デリー・ムンバイ間の輸送時間を専用貨物線で48時間から18時間に短縮した。チェンナイ・ベンガルール回廊は自動車サプライヤーの物流コストを14%削減し、在庫日数を半減させた。ただし、鉄道引込線を持つパークはわずか22%にとどまり、港湾の滞留時間も2.8日とシンガポールの0.8日を大きく上回っている。したがって、効果的なラストマイルインフラが、インドが接続性への資本支出を競争力向上に転換できる速度を左右する。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物流のボトルネック:港湾滞留時間と鉄道シェアが30%未満 | −0.8% | 全国規模、コルカタ・ハルディアで深刻 | 中期(2~4年) |

| 用地取得の遅延によるプロジェクトスケジュールの長期化 | −0.6% | ウッタル・プラデーシュ州、オディシャ州、西ベンガル州 | 長期(4年以上) |

| 銅・リチウム価格の変動によるマージン圧縮 | −0.5% | 全国の電池・電子機器ハブ | 短期(2年以内) |

| 半導体工場・クリーンルーム技術者の不足 | −0.4% | グジャラート州、カルナータカ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

深刻な物流ボトルネックの継続:港湾滞留時間と内陸鉄道シェアが30%未満

2025年の平均港湾滞留時間は2.8日に短縮されたが、コロンボの2倍、シンガポールの3倍に相当し、輸出業者の在庫コストを押し上げている。ジャワハルラール・ネルー港では、モンスーンのピーク時に7日間の待機列が発生し、電子機器の荷主が高コストの航空輸送を余儀なくされた。鉄道の貨物シェアは27.3%にとどまっており、引込線を持つパークが5分の1に過ぎず、貨車の折り返し時間も中国の2.8日に対して5.2日となっている。東部貨物回廊の完成は用地紛争により18か月遅延し、期待されていた30%の輸送コスト削減が先送りとなった。幹線回廊に見合ったラストマイル接続が整備されない限り、インドの物流コスト上の不利は続く。

州改革にもかかわらず続く用地取得の遅延によるプロジェクトリードタイムの長期化

ウッタル・プラデーシュ州とオディシャ州のグリーンフィールド工場は、ワンストップ窓口が設置されているにもかかわらず、2024年から2025年にかけてスケジュールを18か月から24か月超過した。JSWの32億米ドルのオディシャ製鉄所は、先住民族の申し立てにより用地の42%が取得できず停滞しており、Tata Electronicsはアッサム州で600エーカーの取得に14か月を要した。デジタル化された土地台帳を持つグジャラート州やカルナータカ州などの州が新規FDIの64%を獲得しており、迅速な用地移転が今や立地選定の主要基準となっていることを示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:民間の活力が拡大を牽引

2025年のインド製造市場シェアにおいて民間企業が71.68%を占め、民間MSMEは2031年まで市場全体を上回る10.04%のCAGRで成長する見込みである。デジタル請求書割引とPLI補助金により、Dixon Technologiesは14のグローバルブランドを取り込み、売上高を20億4,000万米ドルに引き上げた。レガシー年金負担を抱える公共部門では、Bharat Heavy Electricalsの新規受注がFY2025に11%減少した。合弁・協同組合部門は合計でわずか10%のシェアにとどまり、資本アクセスの制約に直面している。したがって、インド製造市場は成長を機動的な民間プレーヤーに依存しつつ、国営企業が重工業の基盤を安定させる構造となっている。

ほとんどのカテゴリーにおける100%FDIの自動承認やライセンス廃止を含む規制の自由化が、民間優位を定着させている。Dixon、Ather、および同様の企業が生み出すインド製造市場規模は、現地調達の拡大とともに広がり続けている。協同組合はサトウキビの統制価格に苦しみ、農家への未払い金が26億4,000万米ドルに積み上がり、技術投資を圧迫している。今後、MSMEはデジタル信用とGST(物品・サービス税)コンプライアンス履歴を活用してOEM受注を獲得し、機動的なサプライヤーが大規模インテグレーターに供給する二層構造を固めていくだろう。

エンドユーザー産業別:電子機器が先導し、自動車が再調整

2025年の需要において自動車が23.12%を占めたが、携帯電話の生産台数が3億3,000万台に達するにつれ、電子・電気機器が2031年まで13.46%のCAGRで最も急速に成長する見込みである。携帯電話製造PLIはFY2025に3億8,400万米ドルを支払い、国内付加価値率を35%に引き上げ、42社の部品メーカーを誘致した。繊維は14.6%のシェアを保持しているが、バングラデシュやベトナムの人件費優位に直面している。医薬品は9.8%のシェアを占め、2025年にFDAが18工場を承認した後、246億米ドルの原薬(API)を輸出した。

タンパク質摂取量の増加に伴い、乳製品加工業者は日量800万リットルの能力を追加し、住宅プログラムを背景にセメント出荷量が7%増加した。中国の環境規制による工場閉鎖を受けて特殊化学品の輸出が12%増加し、防衛製造は砲兵・航空機組立から最高の14.8%のCAGRを記録した。したがって、インド製造業は電子機器・防衛分野の需要急増と、繊維・履物分野の競争リスクを同時に対処しなければならない。

工場規模別:零細・小規模企業が加速

2025年の売上高において大企業が46.98%を占めたが、緊急信用枠保証スキームが612億米ドルを融資したことで、零細・小規模企業は12.94%のCAGRで拡大する見込みである。Udyamは、電子登録により処理時間が2時間に短縮されたFY2025に180万件の新規MSME登録を記録した。中規模企業は28.4%のシェアで8.6%のCAGRで成長しており、自動車サプライヤーの品質認証が後押ししている。

零細企業はRAMPプログラムの補助金から恩恵を受け、パイロット州で生産性が14%向上した。それでも、小規模企業の38%が90日超の支払い遅延に直面しており、公共調達全体での電子割引義務化が促進されている。したがって、インド製造市場は政策的な足場に依存して零細生産者の裾野を拡大しつつ、サプライチェーン全体の流動性規律を確保している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

西インドは2025年の製造付加価値の33.06%を占め、グジャラート州のドーレラ地区が半導体・再生可能エネルギープロジェクトに85億米ドルを集め、マハーラーシュトラ州のプネー・アウランガーバードEV回廊が14億4,000万米ドルの自動車設備投資を吸収した。ムンドラをはじめとする港湾がコンテナ輸出の42%を取り扱い、専用貨物幹線でデリーへの輸送時間を18時間に短縮した。プネーでは1エーカーあたり96万米ドルという地価の上昇が、中堅企業をナーシクやアウランガーバードへと誘導しつつある。

南インドは2031年まで7.72%のCAGRで最も急速に成長する地域であり、カルナータカ州の航空宇宙ハブとFY2025に62億米ドルの電子機器FDIを集めたタミル・ナードゥ州が牽引している。FoxconnとPegatronが合計32,000人を雇用し、テランガーナ州は原薬輸出の40%を供給している。アーンドラ・プラデーシュ州の二つの回廊は、印紙税免除と電力補助金を背景に、鉄鋼・食品工場に28億米ドルを確保した。

北インドは22.4%のシェアを保持しているが、月4時間の停電と移民労働者の流出後の賃金上昇に悩まされている。ハリヤーナー州の自動車ベルトはFY2025に280万台の生産を達成したが、ウッタル・プラデーシュ州の防衛プロジェクトは用地問題で遅れている。東インドと北東インドは合計で生産高の11.6%を占め、オディシャ州は鉄鋼・アルミニウムが豊富だが下流加工が不足しており、コルカタ港の3.6日の滞留時間が輸出競争力を損なっている。北東インドの優遇スキームは食品・竹加工を誘致しているが、鉄道網の限界が規模拡大を制約している。

競争環境

競争は中程度であり、上位5つのコングロマリットが組織化セクターの売上高の28%を占め、中堅の新興企業には十分な余地が残されている。Relianceは石油から化学品、さらに水素へと垂直統合を進め、Tataは鉄鋼、電子機器、航空宇宙のバランスを取っている。Dixonのアセットライト型受託モデルはブランド所有なしに売上高を20億4,000万米ドルへと3倍に拡大させ、インド製造市場が特化したEMS(電子機器製造サービス)の規模をいかに評価するかを示している。

2025年から2026年にかけての戦略的動向はグリーン転換に焦点を当てている。Relianceは100MWの電解槽ラインを稼働させ、Tata Electronicsはアッサム州に18億米ドルのバックエンド工場を開設し、Mahindraはフォルクスワーゲンと6億米ドルのEVプラットフォームで提携した。JSW Steelは24億米ドルの買収により年産2,800万トンに拡大し、鉄鋼大手間の能力競争を反映している。

技術的リーダーシップが勝者を分ける。Tata SteelのAI高炉とBharat Forgeの3Dプリンティングがコストとサイクルタイムを削減した一方、中小製鉄所は18%高い電力コストを負担している。知的財産のギャップも依然として存在し、上位50社が1,840件の特許を出願したのに対し、MSMEは320件にとどまっている。新たなBIS(インド標準局)品質管理命令が輸入業者のコンプライアンスコストを引き上げ、インド規格にすでに準拠している国内生産者への需要を間接的に誘導している。

インド製造業界リーダー

Reliance Industries Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Maruti Suzuki India Ltd

Tata Steel Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Relianceがジャムナガルに100MWのグリーン水素プラントを稼働させ、2028年までに年間100万トンの生産を目指す。

- 2025年11月:Tata Electronicsがアッサム州に18億米ドルの半導体組立サイトを開設し、月産1,000万チップの能力を持つ。

- 2025年9月:Bharat Forgeが金属3Dプリンティングを活用した4億5,000万米ドルの防衛砲身契約を受注。

- 2025年8月:Mahindraがフォルクスワーゲンと5GWhの電池ラインに向けた6億米ドルのEV合弁事業を設立。

- 2025年7月:JSW SteelがBhushan Power & Steelの350万トン工場を24億米ドルで買収し、総能力を2,800万トンに引き上げ。

インド製造市場レポートの調査範囲

製造業は、原材料を加工して完成品を生産する第二次産業である。原材料をより付加価値の高い製品に加工した後、大量に商品を生産する産業である。

インドの製造市場は、所有形態(公共部門、民間部門、合弁部門、協同組合部門)、使用原材料(農業基盤産業および鉱物基盤産業)、エンドユーザー産業(自動車、製造業、繊維・アパレル、民生用電子機器、建設、食品・飲料、その他エンドユーザー産業)によって区分されている。本レポートは、上記すべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供している。

| 公共部門 |

| 民間部門 |

| 合弁部門 |

| 協同組合部門 |

| 自動車・自動車部品 |

| 繊維・アパレル |

| 電子・電気機器 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 建設資材 |

| 化学品 |

| 航空宇宙・防衛 |

| 金属 |

| 機械・資本財 |

| その他(家具等) |

| 大企業 |

| 中規模企業 |

| 小規模・零細企業(MSME) |

| 北インド |

| 西インド |

| 南インド |

| 東インド・北東インド |

| 所有形態別 | 公共部門 |

| 民間部門 | |

| 合弁部門 | |

| 協同組合部門 | |

| エンドユーザー産業別 | 自動車・自動車部品 |

| 繊維・アパレル | |

| 電子・電気機器 | |

| 食品・飲料 | |

| 医薬品・ヘルスケア | |

| 建設資材 | |

| 化学品 | |

| 航空宇宙・防衛 | |

| 金属 | |

| 機械・資本財 | |

| その他(家具等) | |

| 工場規模別 | 大企業 |

| 中規模企業 | |

| 小規模・零細企業(MSME) | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド・北東インド |

レポートで回答される主要な質問

2026年のインド製造市場の規模はどのくらいか?

現在の市場規模は1兆7,400億米ドルであり、7.26%のCAGRで2031年までに2兆4,700億米ドルに達すると予測されている。

セクター内で最も急速に拡大しているセグメントはどれか?

電子・電気機器は携帯電話・部品の現地化を背景に13.46%のCAGRで成長している。

MSMEはインドの製造業成長においてどのような役割を果たしているか?

MSMEはすでに民間生産高の70%超を占めており、デジタル信用とPLIインセンティブにより10.04%のCAGRで拡大すると予測されている。

南インドが成長のホットスポットとみなされる理由は何か?

ベンガルールの航空宇宙クラスターとタミル・ナードゥ州への大規模な電子機器FDIが、地域の生産高を2031年まで7.72%のCAGRで押し上げている。

将来の能力増強における主な制約は何か?

港湾滞留時間、用地取得の遅延、リチウム・銅価格の変動、半導体工場技術者の不足がそれぞれ予測CAGRを押し下げている。

最終更新日: