イタリア繊維製造市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.32 十億米ドル |

| 市場規模 (2026) | 31.3 十億米ドル |

| 市場規模 (2031) | 36.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア繊維製造市場分析

イタリア繊維製造市場規模は2025年に303.2億米ドルと評価され、2026年の313億米ドルから2031年には366.4億米ドルに達すると推定されており、予測期間(2026年~2031年)中に年平均成長率(CAGR)3.22%で成長する見込みである。

この成長軌跡は、量産型製造からプレミアムファブリック、技術繊維、サーキュラーエコノミー(循環経済)ソリューションへの戦略的シフトによって支えられており、これらが総体として生産者をグローバル需要の変動から保護している。ウール産地のビエッラ、シルク産地のコモ、リサイクル産地のプラートという産業集積地区は、垂直統合を可能にしてマージンを守る一方、EU(欧州連合)グリーンディール規制が機械設備の刷新とトレーサビリティへの投資を加速させている。先見性のある企業は、デジタルパスポートとマイセリウム繊維およびリサイクルポリエステルを組み合わせ、サステナビリティ要件への対応と原材料から店頭棚までの一貫した見通しを実現している。需要面では、自動車の軽量化、医療用使い捨て製品、保護具が不織布・特殊ファブリックへの新たな需要を生み出し、ファストファッション輸出の伸び悩みを補っている[1]経済複雑性観測所、「国境なきブーツ:新貿易データがイタリアのミクロ経済モザイクを明かす」

、oec.world。

レポートの主要な知見

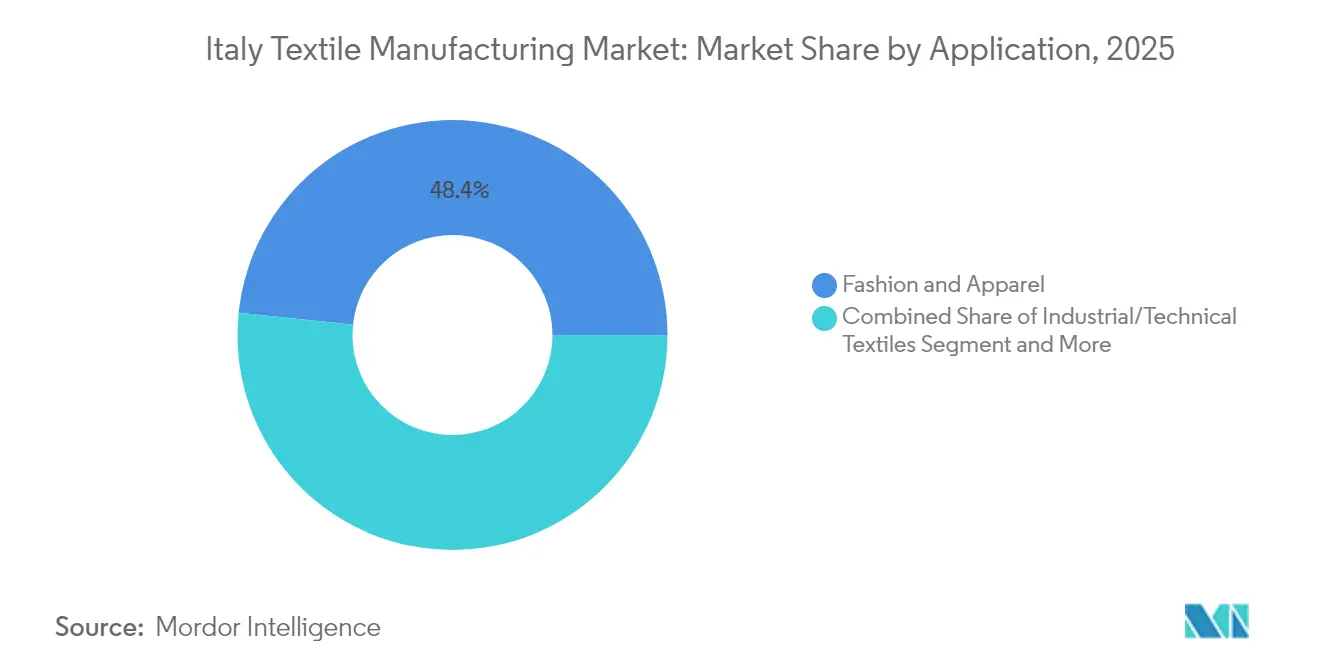

- 用途別では、ファッション・アパレルが2025年のイタリア繊維市場シェアの48.35%を占めてトップとなり、産業用・技術用繊維は2031年にかけて年平均成長率(CAGR)4.66%で拡大する見込みである。

- 原材料別では、合成繊維が2025年のイタリア繊維市場規模の42.12%を占め、リサイクルポリエステルは2026年~2031年にかけて年平均成長率(CAGR)5.02%で成長すると予測されている。

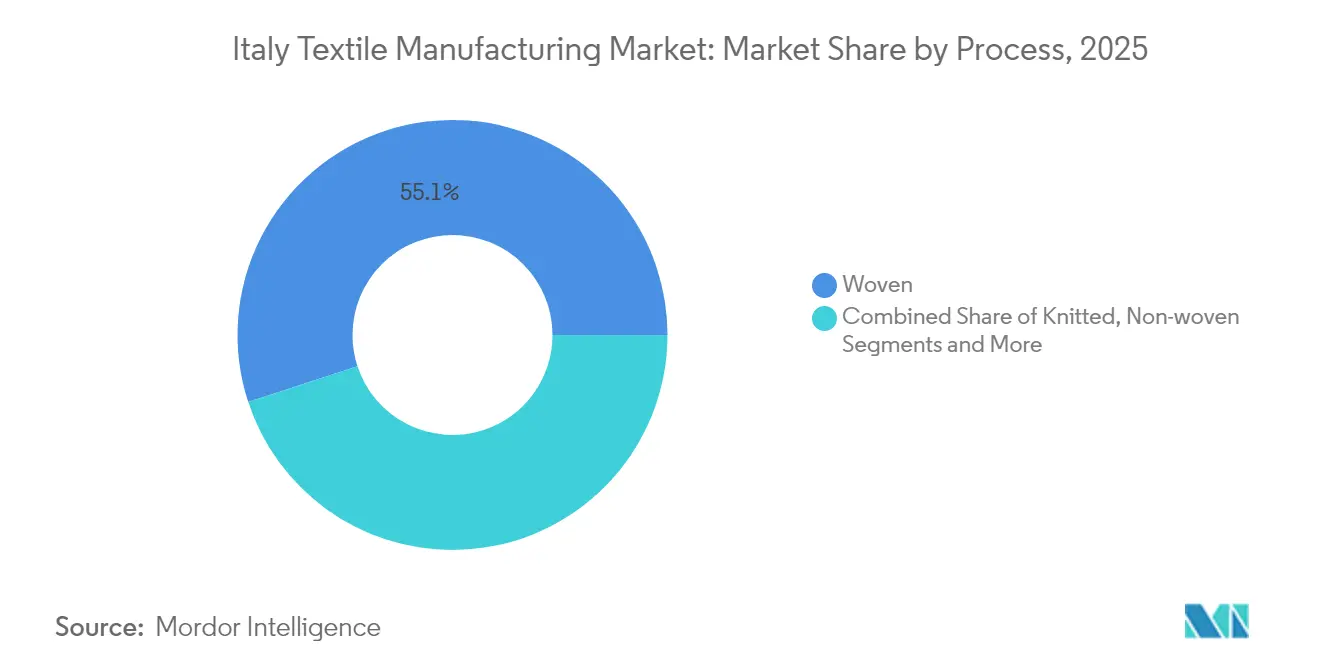

- プロセス別では、織物ファブリックが2025年のイタリア繊維市場規模の55.05%を占め、不織布技術は2031年にかけて年平均成長率(CAGR)4.52%で進展している。

- 地域別では、北東部が2025年のイタリア繊維市場の収益シェア34.30%を占め、南部・島嶼部地域は2031年にかけて年平均成長率(CAGR)4.29%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア繊維製造市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術用・産業用繊維生産能力の急速な拡大 | +1.2% | ロンバルディア州、ヴェネト州、グローバルエンドマーケット | 長期(4年以上) |

| プレミアムウール・シルクファブリックの輸出主導型回復 | +0.8% | 北西部(ビエッラ、コモ)、北東部 | 中期(2~4年) |

| EUグリーンディールおよびエコデザイン規制による設備更新の加速 | +0.7% | 全国的、EU全域のコンプライアンス | 中期(2~4年) |

| サーキュラーハブ向けの国家復興・強靭化計画(PNRR)資金 | +0.6% | 全国的、早期フォーカスはビエッラおよびロンバルディア州 | 中期(2~4年) |

| デジタル対応繊維機械の導入 | +0.5% | 中小企業(SME)向け、全国的 | 短期(2年以内) |

| マイセリウムおよびバイオベース繊維パイロットの商業化規模到達 | +0.4% | 北西部および中部イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術用・産業用繊維生産能力の急速な拡大

技術繊維はすでに国内生産量の22%を占め、売上高は40億米ドルを超えており、イタリアは世界第4位に位置している。保護用ファブリックの輸出はグローバルシェアの6.5%を獲得しており、紛争に起因する需要の高まりが軍事・緊急サービス向け出荷を押し上げている。成長はM&A(合併・買収)によって倍加しており、QuadrivioのIndustry 4.0 Fundがポリプロピレン・スパンボンド専業メーカーであるSoft N.W.(売上高3,600万米ドル、輸出比率90%でドイツおよびCEE向け)を買収した。自動車OEM(相手先ブランド製造企業)はMY-FI Horizonプログラムの下でダッシュボードおよびシートバック向けマイセリウム複合材をパイロット試験中であり、濾過メディアはEUの室内空気指令にも適合している。ISO 14001認証が今や最低条件となる中、イタリアのコンバーターはコンプライアンスと性能が単位コストを凌駕する長期契約を獲得し、低賃金競合他社に対するリードを拡大している。

プレミアムウール・シルクファブリックの輸出主導型回復

フォーマルウェアの選択的回復が、ビエッラのウールミルおよびコモのシルクコンバーターの受注残を回復させている。Redaは2024年に景気減速にもかかわらず8,300万米ドルの売上高を維持し、2025年初頭の請求書データは在庫適正化の収束とともに北米需要が安定しつつあることを示している。Marzotto Groupは3億9,800万米ドルの売上高を背景に、欧州および北アフリカ全域にわたる精錬から仕上げまでの完全垂直統合チェーンを活用し、品質とリードタイムを保護している。伝統的な職人技術の家々は、繊維の原産地、加工化学物質、カーボンフットプリントを記録するブロックチェーンQRタグを補完的に採用し、デジタル製品パスポート規則への対応を図っている。Spiber社と共同開発されたBrewedProtein™ブレンドは、バイオテク繊維を梳毛(そもう)ラインに挿入しながらドレープ性を損なわない方法を示しており、アジアのミルが模倣困難なプレミアム層を確立している。産地とトレーサビリティによる継続的な差別化が、グローバルラグジュアリー消費の正常化が進む中でも輸出平均販売価格(ASP)の堅調さを維持すると期待されている。

EUグリーンディールおよびエコデザイン規制による設備更新の加速

持続可能な製品のためのエコデザイン規制(Ecodesign for Sustainable Products Regulation)は繊維製品をデジタル製品パスポートの第一波に位置付け、履物は2026年、アパレルは2027年から段階的に導入される。イタリアのミルは、Certilogoが運営するブロックチェーンノードにリアルタイムの資源使用量データを送信できるよう、織機にリアルタイム資源メーターを後付けする競争を繰り広げており、Certilogoはすでに80以上のブランドの5億4,000万点を認証している。Save The Duckは外出着の99%にNFC(近距離無線通信)チップを取り付けており、修理ガイドや再販クレジットを格納しながらロイヤルティデータを収集している。Marzotto Groupはすべてのウール染色工場をクローズドループ給水システムに刷新し、排水量を45%削減してロンバルディア州のゼロ液体排水ゾーン基準を満たした。デジタル製品パスポート(DPP)コンプライアンスを早期に達成した企業は、EUの小売業者から優先サプライヤーとしての地位を獲得するとともに、エコモジュール型拡大生産者責任(EPR)手数料の軽減を受けられ、先行投資を価格交渉力へと転換している。

サーキュラー繊維ハブ向けの国家復興・強靭化計画(PNRR)資金

イタリアのPNRR(国家復興・強靭化計画)は産業共生に助成資本を投入しており、MagnoLabはビエッラに選別から紡糸までのパイロット施設を建設するために530万米ドルを確保した。ロンバルディア州の後継スキームは、1,200の中小企業(SME)にサービスを提供する地域リサイクルハブの立ち上げシード資金として760万米ドルを追加した。トスカーナ州は、自動化によってリスクにさらされるパターンメーカーの再教育プログラムに並行する資金配分を行い、グリーントランジションに社会的包摂目標を組み込んでいる。Vesti Solidaleなどの早期採用者はスケールメリットを示しており、同社のロー施設では年間2万トンの消費後アパレルを処理し、再利用率60%を達成することで埋め立て費用と天然繊維輸入を削減している。拡大生産者責任(EPR)手数料が2025年に発効するにつれ、これらのハブを活用するブランドはアジア産再生材料とのコストパリティを実現し、国内の回収原料需要を強化することになる。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー・ガス価格の急騰が染色・仕上げのマージンに影響 | -0.9% | 全国的、産業地区に集中 | 短期(2年以内) |

| 関税にもかかわらずアジア低価格輸入品からの競争圧力 | -0.7% | 全国的、マスマーケットセグメント | 中期(2~4年) |

| グリーンスキル技術者の不足および労働力の高齢化 | -0.5% | 全国的、北西部および北東部地区で深刻 | 長期(4年以上) |

| 北部地区における水利用制限の強化 | -0.3% | 北西部(ビエッラ、コモ)、北東部(ヴェネト州) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー・ガス価格の急騰が染色・仕上げのマージンに影響

ガスおよび電力コストは2024年に前年比28%急騰し、コージェネレーションや電力購入契約(PPA)によるヘッジ手段を持たない中小企業(SME)を圧迫した。繊維産業のGHG(温室効果ガス)排出量の半分以上を占める染色・仕上げラインでは、EBITDAが最大300ベーシスポイント圧縮され、ヴェネト州では余剰人員時間が91%増加した。機械設備サプライヤーは2024年上半期の設備稼働率が61%にとどまっていると報告しており、電力先物が緩和されるにつれ小幅な上昇が予測されるにすぎない。すでに厳格化する排水規制に直面している水集約型廃液処理は、エネルギー負担をさらに増大させている。Marchi & Fildiのような大手プレイヤーは熱回収および膜ろ過による効率改善を実現したが、補助金が遅れればマイクロフィニッシャーは撤退リスクに晒される。短期的な緩和策は電力グリッドの脱炭素化補助金と産業5.0(Industry 5.0)の迅速な展開にかかっている[2]MDPI、「繊維産業のための持続可能な湿式加工技術:包括的レビュー」

、mdpi.com。

関税にもかかわらずアジア低価格輸入品からの競争圧力

中国産ポリエステルファブリックの平均CIF(運賃・保険料込み)価格は2024年にイタリア製品を28%下回り、輸送コストの正常化後は綿混紡で34%まで拡大した。Prometeia(プロメテイア)のモデルでは、米国の関税が10%引き上げられた場合、イタリアのファッション総輸出が16億米ドル減少し、中堅ブランドが最も大きなリスクにさらされることが示されている。イタリア繊維機械への海外からの受注は2024年初頭に4%減少し、海外の川下生産者が安価な供給品を優先して設備投資を抑制していることを示している。国内のミルはデザイン産地を重視するラグジュアリーハウスへの接近で対抗しているが、エントリーレベルのアパレルはEUのセーフガード関税が適用されていてもファストファッション輸入品に棚を奪われている。中期的な見通しは、価格競争に打ち勝つための絶え間ない製品差別化と迅速なリードタイム短縮を要求している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ファッションの支配的地位と技術的イノベーションの融合

ファッション・アパレルは2025年のイタリア繊維製造市場シェアの48.35%を占め、同国がラグジュアリー生産拠点としての伝統を持つことを裏付けている。LVMHが前年比16億米ドルの減収を公表した2024年には売上が影響を受けたものの、職人的な品質と認証済みのトレーサビリティによって価格支配力は維持された。産業用・技術用繊維は急成長セグメントであり、自動車メーカーが軽量複合材を求め、防衛機関が保護具を調達する中、2031年にかけて年平均成長率(CAGR)4.66%を記録すると見込まれている。車両内装向けのマイセリウムベースのバイオレザーなど新たなクロスオーバーが古典的な境界を曖昧にし、ファッションミルがコアコンピタンスを放棄することなく技術ニッチへとピボットする道を開いている。

航空宇宙向けの高強度アラミドおよびUHMWPE(超高分子量ポリエチレン)ファブリック、HVACレトロフィット向けの濾過フェルト、不織布医療用使い捨て製品は、クチュール市場を超えてアドレサブル市場を拡大している。MY-FIコンソーシアム傘下のスタートアップがVolkswagenおよびStellantisと協力し、産業繊維がイタリアのデザイン精神に乗じて高マージン契約を獲得する方法を実証している。マスマーケットアパレルはアジア輸入品に圧迫されているものの、ラグジュアリーおよびビスポーク(受注製造)需要は底堅く、裁量的消費サイクルが回復した際のデュアルトラック成長の余地を提供している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原材料別:合成繊維の主導的地位がポリエステル成長を牽引

合成繊維は2025年のイタリア繊維製造市場シェアの42.12%を占め、性能・耐久性・コスト上の優位性を反映している。ボトルグレードのリサイクルおよび自社内解重合技術に後押しされたポリエステルは、2031年にかけて年平均成長率(CAGR)5.02%で成長する見込みである。ウールは、ブロックチェーンパスポートと組み合わせて動物福祉・気候ポジティブな主張を担保するビエッラの職人によって収益性の高いニッチを維持している。コモのシルクは高い平均販売価格(ASP)を維持しているが、数量はアジアの養蚕業にシフトしており、イタリア勢はクリエイティブなジャカードとデジタルカラーマネジメントに注力することで補っている。

規制はコンバーターをリサイクルコンテンツへと誘導しており、Marchi & Fildiのエコテック(Ecotec)糸は生産前裁断くずから紡績され、エコモジュール型EPR(拡大生産者責任)ボーナスを獲得するほど資源原単位を低下させた。炭素繊維、アラミド、バイオベースPLA(ポリ乳酸)などの特殊繊維は、イタリアのノウハウがコスト面の不利を上回る航空宇宙・医療分野の受注に対応している。こうして原材料のパレットは多様化しており、弾性・吸湿性・循環性をそれぞれのエンドユーザー要件に合わせながら、イタリア繊維市場を特定のポリマーへの一元的な依存から保護している。

プロセス別:織物の伝統と不織布技術革新の対峙

織物ファブリックは2025年のイタリア繊維製造市場規模の55.05%を占めており、これは伝統的なミルがラグジュアリーアパレルのサプライチェーンの要として機能しているためである。コモのジャカード織機とビエッラの梳毛(そもう)ラインが、イタリアのスーツに独特の風合いをもたらしている。にもかかわらず、不織布プロセスは年平均成長率(CAGR)4.52%で成長すると予測されており、機能性がドレープ性を凌駕する濾過・衛生・自動車分野を席巻しつつある。Soft N.W.のスパンボンドポリプロピレンはEuro-7(欧州排ガス規制)の車室内空気指令に適合し、メルトブローンメディアは医療用レスピレーター需要に応えている。

ニット製品はアスレジャーおよびシームレス丸編みのトレンドに乗っており、イタリアのベンダーはAI(人工知能)駆動の欠陥検知を導入して返品を最小化している。スペーサーファブリックおよび三次元(3D)織物は、航空宇宙用シートの軽量サブアセンブリを可能にしている。伝統的な織物業者でさえ、製造中にパターンを切り替えられるマルチシャトルジャカードルームを導入し、小ロットのラグジュアリー受注に対応している。こうして競争の舞台は柔軟な製造へとシフトしており、プロセス選択は過去の制約ではなく戦略的なレバーとなっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北東部は2025年収益の34.30%を獲得し、ヴェネト州の輸出機構がイタリア製ファブリックをフランス、スイス、スペインへと送り出す力によって牽引されている。ヴィチェンツァ近郊のクラスターは多世代にわたる技能と緻密なサプライヤーネットワークを展開し、リードタイムと在庫リスクを縮小している。同時に、地域はソーラールーフとバイオマスボイラーへの投資でエネルギーの不安定性を軽減している。

歴史的に周辺的であった南部・島嶼部は、2031年にかけて年平均成長率(CAGR)4.29%を記録すると予測されている。触媒となるのは、OVS Groupがプーリア州に建設した年間1,500万点の衣料品を再整備できる3,600万米ドルのサーキュラーハブと、サルデーニャ島の過疎化したミル町を対象にしたEUジャスト・トランジション基金の拠出である。低廉な不動産コストがオンデマンドコレクション向けの再生染色および三次元(3D)ニットを試験するスタートアップを引き寄せている。地域のファッションスクールから供給される訓練済み労働力のパイプラインが、北部の賃金上昇圧力を相殺している。

ロンバルディア州・ピエモンテ州などの北西部地域は高付加価値ウールおよび機械輸出を持続させており、ミラノのファッションウィークがグローバルなスポットライトを維持している。トスカーナ州が牽引する中部イタリアは皮革小物に注力しながら、PNRR(国家復興・強靭化計画)助成金を活用してデジタルプロトタイピングへの職人の再教育に取り組んでいる。地理的分散は、ゼロサムゲームではなく再調整を示唆しており、成熟したハブがプレミアム量を洗練させる一方、新興地域がグリーンフィールドプロジェクトを吸収することで、イタリア繊維市場のフットプリントを全体的に拡大している。

競争環境

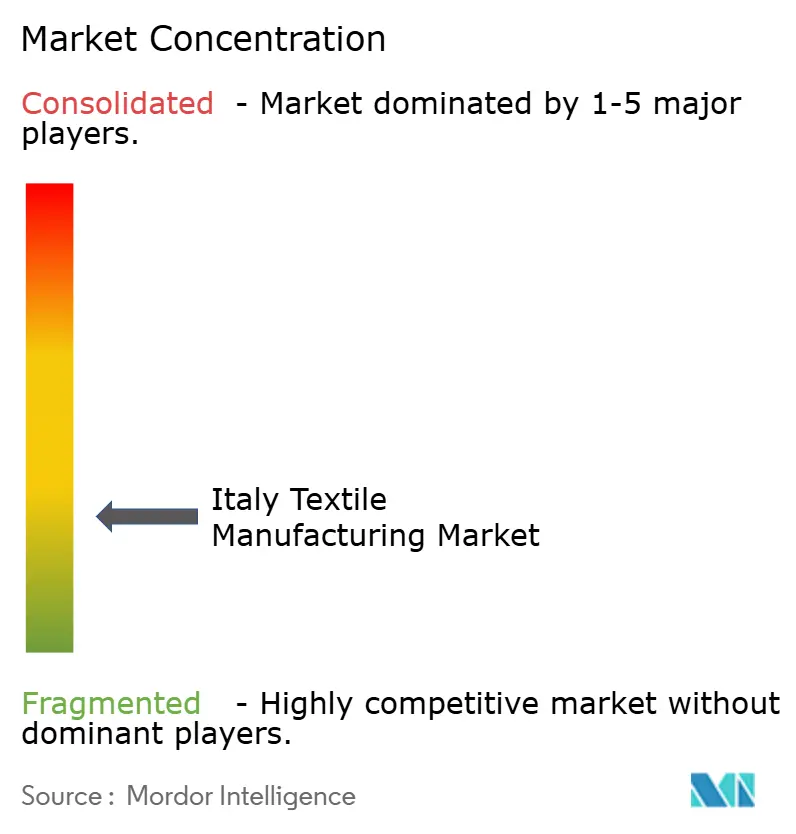

イタリア繊維市場にはおよそ45,000社が存在し、82%は従業員数10人未満であり、マイクロスペシャリストのタペストリーを形成している。しかしながら、統合は加速しており、Piacenza Groupは6つのウールミルを統合してヘリテージブランドを保存しつつ、自動化向けの設備投資を共同で実施している。こうしたロールアップは、ESG監査を正当化し、再生可能エネルギーの電力購入契約(PPA)を有利に交渉するためのスケールを求めている。

プライベートエクイティも活発であり、Glickman CapitalはカシミアブランドのMaloの85%の株式を取得し、コスト逆風の中でもイタリアの知的財産(IP)への海外の食欲を示した。QuadrivioのIndustry 4.0 Fundは不織布需要に乗るためにSoft N.W.を買収し、ElvastonはERPおよびCAD(コンピュータ支援設計)資産を中核にTextile Solutions Groupを形成してデジタル化要件に対応している。これらの動きはイタリアを単なる受託製造基地から、技術を基盤とするイノベーションコリドーへと再位置付けしている。

スタートアップはバイオマテリアルやリサイクルなどのホワイトスペースを狙っている。SQIMはマイセリウム複合材を拡大しており、Vesti Solidaleは年間処理能力2万トンで欧州最大の繊維廃棄物ハブを運営し、Certilogoは5億4,000万点のデジタルパスポートを管理してブランド向けのデータ分析を収益化している。上位5グループは現在、国内生産量の約28%を支配しており、中程度の集中度を示しているが、ニッチな破壊者には十分な成長余地がある。

イタリア繊維製造業界リーダー

Marzotto Group

Albini Group

Miroglio Group

RadiciGroup

Candiani Denim

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:OVS Groupは、3,300万ユーロ(3,600万米ドル)を投じた15,000平方メートルの複合施設を通じて、プーリア州に新技術・サーキュラーエコノミー(循環経済)ハブを稼働させ、1日最大70,000点の衣料品を再整備できる体制を整えた。

- 2025年3月:Maison NeyretはイタリアのMartinetto Groupを買収することで、Remmert、Filmar、Mabielをポートフォリオに組み込み、年間売上高約9,800万米ドルを見込むフランス・イタリア合弁の繊維体(エンティティ)を創設した。

- 2025年1月:Textile Solutions Groupは、スペインのCAD(コンピュータ支援設計)専業企業であるInformàtica Tèxtil SL(Penelope)とイタリアのERPベンダーであるLimonta Informaticaを買収し、デジタルツールキットを拡充した。

- 2025年1月:Textile Solutions Groupは、スペインのCAD専業企業Informàtica Tèxtil SL(Penelope)とイタリアのERPベンダーLimonta Informaticaを買収し、デジタルツールキットを拡充した。

イタリア繊維製造市場レポートのスコープ

繊維産業は主に繊維を糸へ、次に糸をファブリックへと加工することに携わっている。本レポートは繊維製造市場の詳細な分析を提供することを目的としている。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに各種製品および用途タイプに関する考察に焦点を当てている。また、繊維製造市場における主要プレイヤーおよび競争環境を分析している。イタリア繊維製造市場は、用途タイプ別(衣料用途、産業用途、家庭用途)、素材別(綿、ジュート、シルク、合成繊維、ウール)、プロセス別(織物および不織布)によってセグメント化されている。本レポートは、上記すべてのセグメントにおけるイタリア繊維製造市場の規模と予測を価値(米ドル・十億単位)ベースで提供している。

| ファッション・アパレル |

| 産業用・技術用繊維 |

| 家庭用・インテリア繊維 |

| 医療・ヘルスケア繊維 |

| 自動車・輸送用繊維 |

| その他(保護繊維、スポーツ繊維等) |

| 天然繊維 | 綿 |

| ウール | |

| シルク | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| リサイクル繊維 | |

| その他(特殊高性能繊維(アラミド、炭素繊維、UHMWPE)) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| 乾式エアレイド水流交絡法 | |

| 湿式法 | |

| ニードルパンチ法 | |

| 三次元(3D)織物およびスペーサーファブリック |

| 北西部(ロンバルディア州、ピエモンテ州、リグーリア州、アオスタ) |

| 北東部(ヴェネト州、トレンティーノ=アルト・アディジェ州、フリウリ=ヴェネツィア・ジュリア州、エミリア=ロマーニャ州) |

| 中部(トスカーナ州、マルケ州、ウンブリア州、ラツィオ州) |

| 南部・島嶼部(カンパニア州、プーリア州、シチリア州、サルデーニャ州、その他) |

| 用途別 | ファッション・アパレル | |

| 産業用・技術用繊維 | ||

| 家庭用・インテリア繊維 | ||

| 医療・ヘルスケア繊維 | ||

| 自動車・輸送用繊維 | ||

| その他(保護繊維、スポーツ繊維等) | ||

| 原材料別 | 天然繊維 | 綿 |

| ウール | ||

| シルク | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| リサイクル繊維 | ||

| その他(特殊高性能繊維(アラミド、炭素繊維、UHMWPE)) | ||

| プロセス・技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| 乾式エアレイド水流交絡法 | ||

| 湿式法 | ||

| ニードルパンチ法 | ||

| 三次元(3D)織物およびスペーサーファブリック | ||

| 地域別 | 北西部(ロンバルディア州、ピエモンテ州、リグーリア州、アオスタ) | |

| 北東部(ヴェネト州、トレンティーノ=アルト・アディジェ州、フリウリ=ヴェネツィア・ジュリア州、エミリア=ロマーニャ州) | ||

| 中部(トスカーナ州、マルケ州、ウンブリア州、ラツィオ州) | ||

| 南部・島嶼部(カンパニア州、プーリア州、シチリア州、サルデーニャ州、その他) | ||

レポートで回答する主な質問

2026年のイタリア繊維市場の規模はどのくらいか?

イタリア繊維市場規模は2026年に313億米ドルであり、2031年に向けて年平均成長率(CAGR)3.22%の見通しである。

最も急成長している用途カテゴリーはどれか?

産業用・技術用繊維は2031年にかけて年平均成長率(CAGR)4.66%を記録すると予想されており、ファッションおよび家庭用セグメントを上回っている。

イタリア国内で最も急速に拡大している地域はどこか?

南部・島嶼部地域は、新たなサーキュラーハブと低い操業コストにより、最高の予測年平均成長率(CAGR)4.29%を示している。

不織布がシェアを獲得している理由は何か?

不織布ファブリックは濾過、衛生、自動車部品への需要を満たしており、年平均成長率(CAGR)4.52%を牽引して織物の支配的地位に挑戦している。

規制は投資をどのように形成しているか?

EUエコデザイン規則およびデジタル製品パスポートがミルにスマート機械とトレーサビリティシステムの導入を促し、税額控除とプレミアム契約の獲得を可能にしている。

合成繊維の成長を牽引しているものは何か?

リサイクルポリエステルおよびバイオベース代替品が循環性目標に合致し、合成繊維が市場シェア42.12%および年平均成長率(CAGR)5.02%を維持する助けとなっている。

最終更新日: