精密旋削製品製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

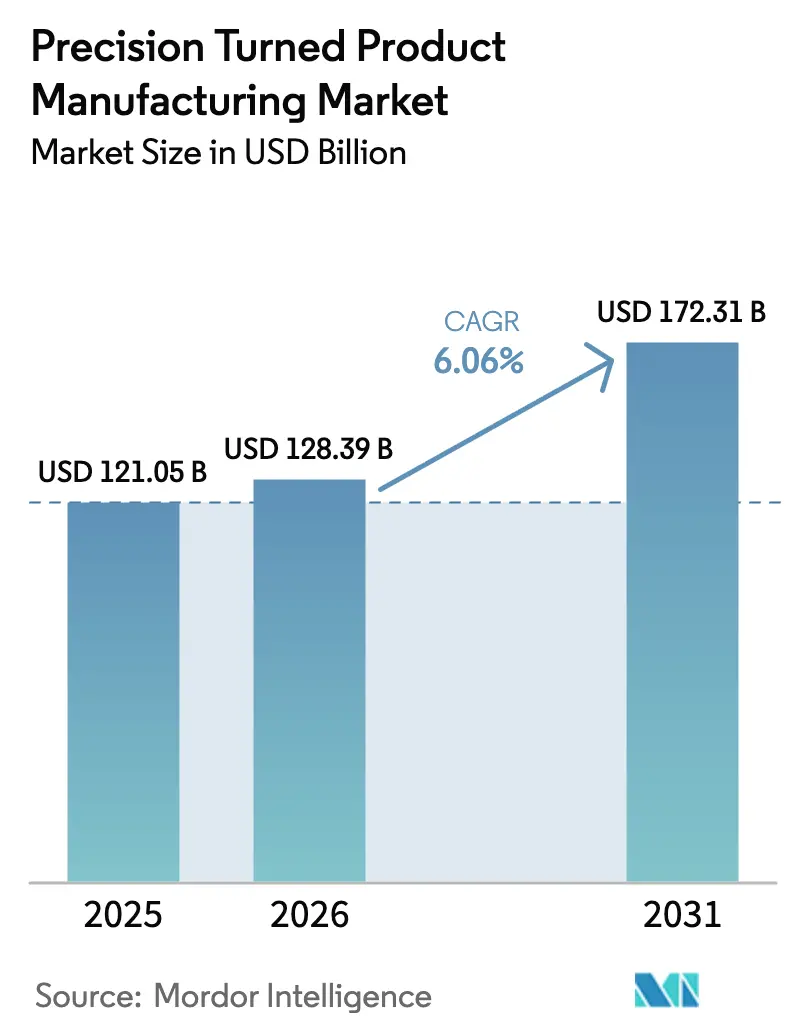

| 市場規模 (2026) | 128.39 十億米ドル |

| 市場規模 (2031) | 172.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

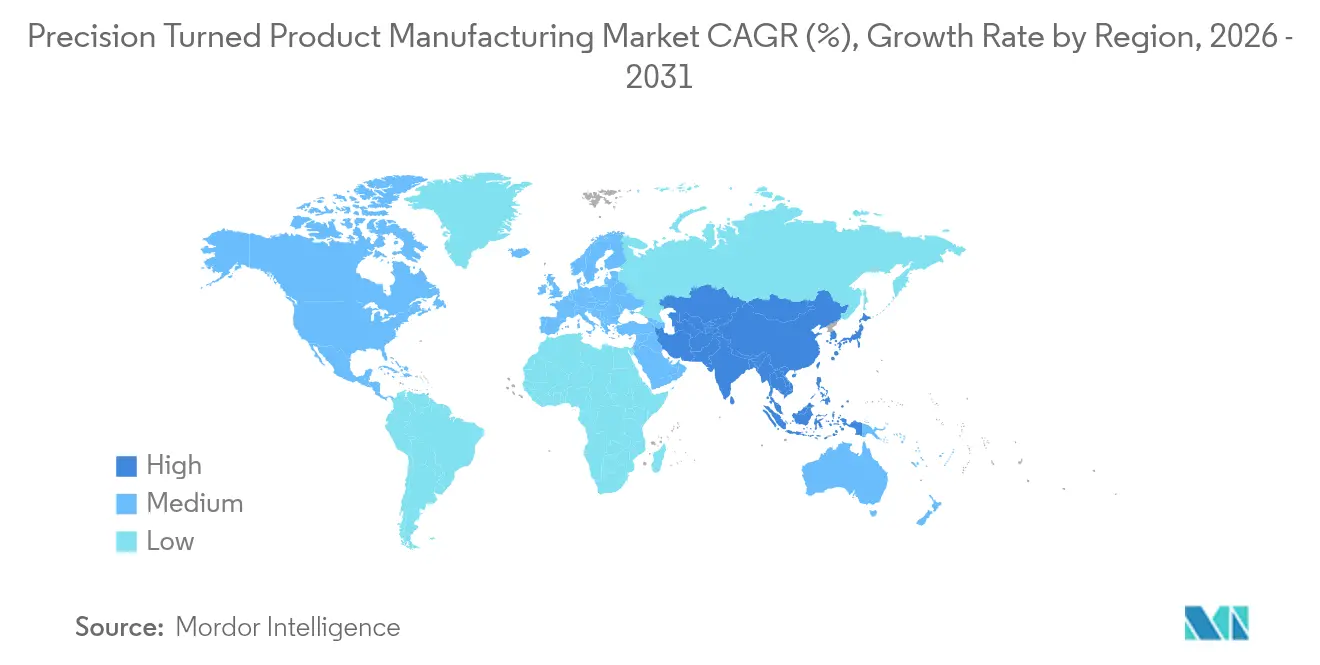

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密旋削製品製造市場分析

精密旋削製品製造市場規模は、2025年の1,210億5,000万米ドル、2026年の1,283億9,000万米ドルから2031年までに1,723億1,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率6.06%を記録する見込みです。

この見通しは、手動スクリューマシン操作からコンピュータ数値制御(CNC)スイスタイププラットフォームへの決定的な移行を反映しており、航空宇宙、電気自動車(EV)、植込み型医療機器プログラム向けにサブミクロンの繰り返し精度を実現しています。Lockheed MartinはF-35油圧ピストンについてAS9100D規格のもと±0.005ミリメートルの公差を指定しており、ティア2サプライヤーはロータリートランスファーラインを多軸旋削センターに置き換えることを余儀なくされています。[1]出典:Lockheed Martin、「AS9100Dサプライヤー要件」、lockheedmartin.com 同時に、EVパワートレインの小型化により、ヘアピンステーター巻線および軸方向磁束モーター対応の精密シャフトへの需要が高まっており、この変化はワンセットアップ補間が可能なライブツーリング旋盤を稼働させるショップに有利に働いています。防衛近代化はチタンおよびスーパーアロイバーを通じてさらなる需要を生み出す一方、2026年2月に施行された食品医薬品局(FDA)品質マネジメントシステム規制(QMSR)への準拠が、マイクロ加工医療部品のアウトソーシングを加速させています。こうした背景のもと、精密旋削製品製造市場は設備総合効率(OEE)を85%に向上させ、スピンドル稼働時間を延ばし、試作リードタイムを短縮するインダストリー4.0改修も吸収しています。

主要レポートのポイント

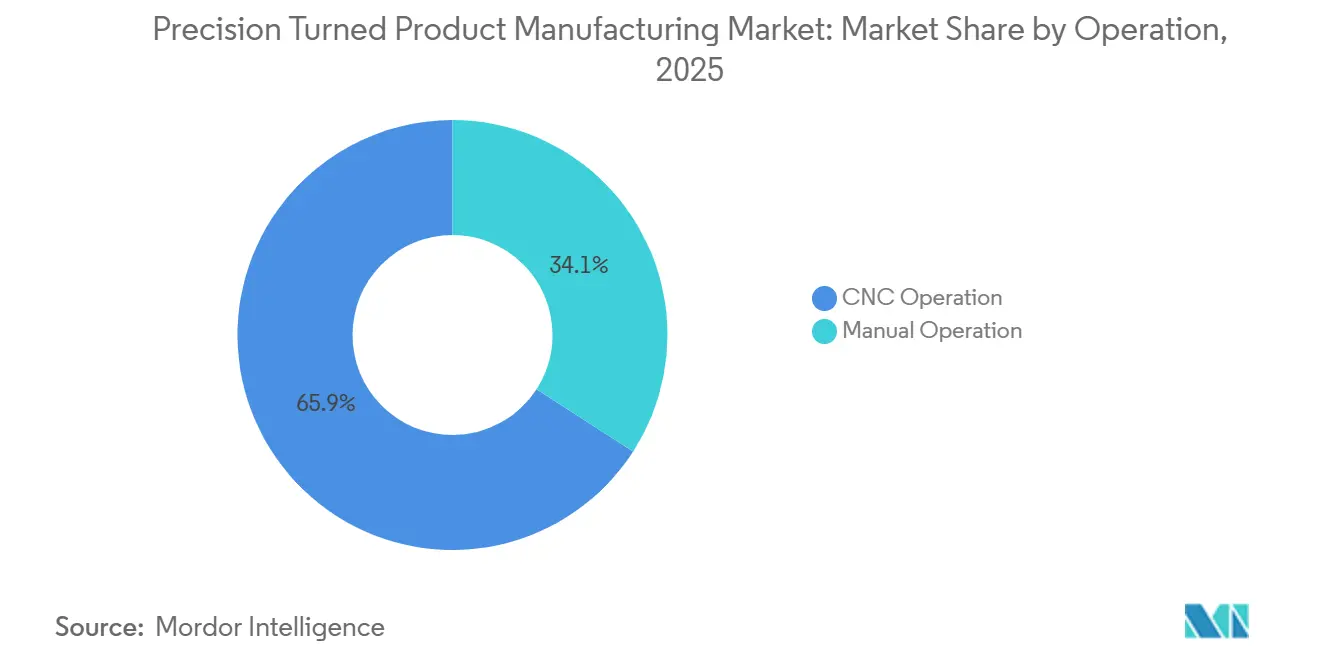

- 操作方法別では、CNC操作が2025年の精密旋削製品製造市場シェアの65.88%を占め、2031年にかけて年平均成長率8.41%で拡大する見込みです。

- 機械タイプ別では、CNCスイスタイプマシンが2025年の精密旋削製品製造市場規模における金額ベースの36.20%を占め、2031年にかけて年平均成長率9.92%で拡大する見込みです。

- 材料タイプ別では、鉄鋼が2025年の精密旋削製品製造市場シェアの45.10%を占め、チタンおよびスーパーアロイは防衛・医療需要に牽引され、年平均成長率7.72%で拡大する見込みです。

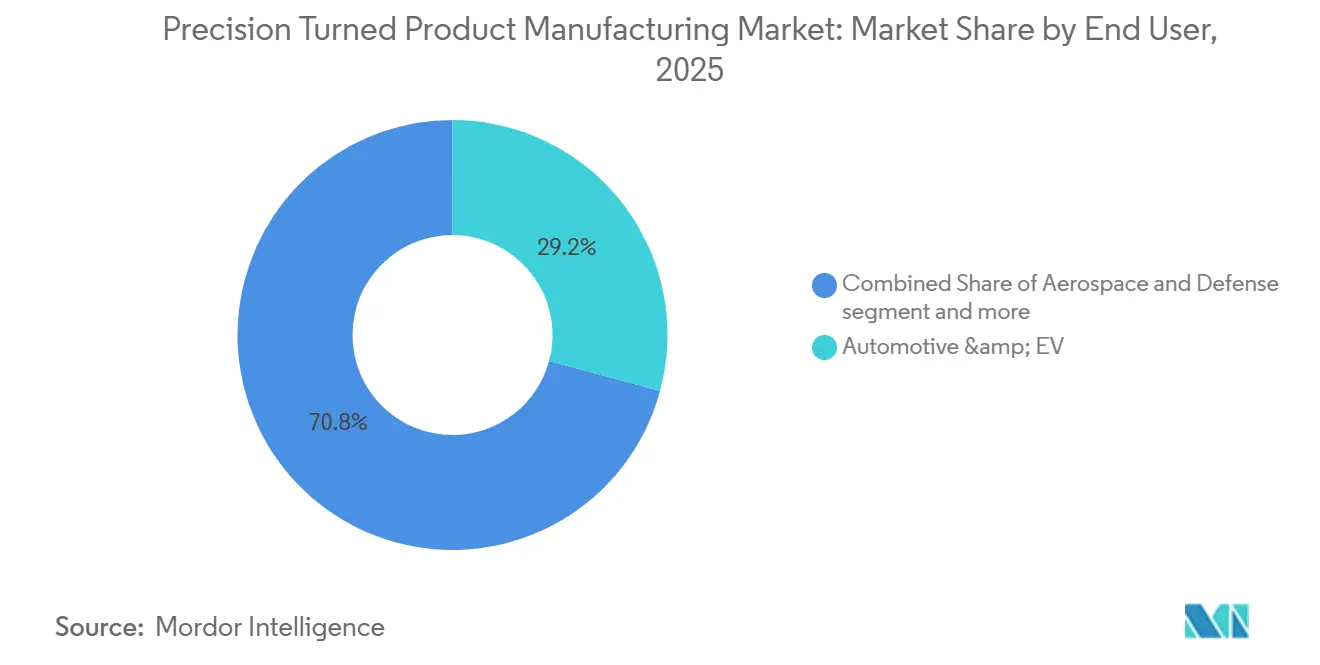

- エンドユーザー産業別では、自動車・EVが2025年の精密旋削製品製造市場シェアの29.20%を占め、医療・歯科は年平均成長率6.66%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の精密旋削製品製造市場シェアの38.60%を占め、2031年にかけて年平均成長率7.33%で拡大し、他のすべての地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の精密旋削製品製造市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EVパワートレインの小型化が精密シャフトおよびフィッティングへの需要を牽引 | +1.4% | アジア太平洋中心、北米・欧州への波及 | 短期 (2年以内) |

| 航空宇宙OEMが超高精度公差の旋削部品を義務付け | +1.2% | 北米、欧州 | 中期 (2〜4年) |

| インダストリー4.0改修がCNCスループットとコスト効率を向上 | +1.1% | 世界規模、日本・ドイツ・米国での早期採用 | 短期 (2年以内) |

| 医療機器メーカーが厳格な規制基準を満たすためマイクロ加工をアウトソーシング | +0.9% | 北米、欧州、インド | 中期 (2〜4年) |

| 防衛近代化プログラムが複合合金旋削部品の調達を増加 | +0.8% | 北米、欧州、中東 | 長期 (4年以上) |

| ラピッドプロトタイピング要件がクイックターン加工需要を押し上げ | +0.7% | 世界の自動車・電子機器ハブ | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

EVパワートレインの小型化が精密シャフトおよびフィッティングへの需要を牽引

800ボルトアーキテクチャおよび軸方向磁束モーターへの移行を進める自動車メーカーは、20,000rpmでの振動を抑制するためシャフトの振れを0.010ミリメートル以下に指定しています。BYDのSealセダンは5軸マシンで±0.015ミリメートルの平面度に加工されたアルミニウム6063製バッテリー冷却マニホールドを使用しており、鋳造・研削から直接旋削への転換を示しています。[2]BYD Company、「Sealモデル技術仕様」、byd.com Teslaの中空ローターシャフトは慣性を8%削減し、プログラマブルステディレスト付きのスイスタイプ旋削を必要とします。パックエネルギー密度が300Wh/kgに近づくにつれ、10kV絶縁耐力試験に合格しなければならないステンレス鋼316L製ニップルおよび膨張弁ボディが、手動プロセスに対する品質格差をさらに広げています。これらのプロファイルを満たせる精密加工ショップは、年間生産台数が50万台を超えるEVプラットフォームにおける長期指名を獲得できる立場にあります。

航空宇宙OEMが超高精度公差の旋削部品を義務付け

航空宇宙プライムメーカーは現在、タービンシャフトジャーナル、ランディングギアブッシング、コントロールバルブスプールに対して±0.005ミリメートルの公差を日常的に要求しており、承認済みベンダーリストから手動スクリューマシンを排除しています。Lockheed MartinはF-35プログラムに対してAS9100D認証と1.33 Cpkの統計的工程管理最小値を要求しており、ティア2ショップは熱補償CNC旋盤とインプロセスゲージングへの投資を迫られています。Pratt & WhitneyのギアードターボファンGTF Advantageなどの次世代エンジンは1,650℃を超えて動作するため、寸法ドリフトの余裕はありません。そのため施設はスピンドル搭載レーザーマイクロメーターを追加してリアルタイムでフィードバックループを閉じており、国際航空宇宙品質グループ(IAQG)はデジタルツインに初品検査トレーサビリティを組み込んでいます。これらの力が合わさり、世界の航空機サプライチェーン全体でCNCスイスタイプシステムへの需要が固定化されています。

インダストリー4.0改修がCNCスループットとコスト効率を向上

精密旋削セルは現在、振動・温度・消費電力センサーを組み込み、リアルタイムOEEダッシュボード用にエッジコンピューターへデータをストリーミングしています。日本およびドイツのジョブショップ全体で実施されたフィールド監査によると、早期採用者はスピンドル稼働率を60%から85%に向上させ、計画外ダウンタイムを半減させています。Citizen MachineryのCincom L32はオフセットを自動補正するレーザープローブを統合しており、かつて中番チェックを必要としていた医療バッチの無人稼働をサポートしています。デジタルツインにより、プロセスエンジニアは仮想環境でツールパスを試験でき、初品承認を数週間から数日に短縮できます。その結果、より効率的な労働スケジューリングとキュー時間の短縮が実現し、いずれも精密旋削製品製造市場の収益性を強化しています。

医療機器メーカーが厳格な規制基準を満たすためマイクロ加工をアウトソーシング

FDAのQMSRは2026年2月から施行されており、米国の規則を国際標準化機構(ISO)13485:2016と整合させ、社内加工部門の書類負担を増大させています。そのため整形外科OEMは、チタン合金製大腿骨ステム、脊椎スクリュー、関節鏡シェーバーコレットを、マイクロ公差帯のもとで全ロットを検証する契約製造業者に委託しています。これらの部品は直径2ミリメートルから8ミリメートルの範囲に収まることが多く、スイスタイプのガイドブッシングがたわみを最小化し、表面粗さ0.4µm Ra以下の仕上げを実現します。アウトソーシングにより、温度管理セルおよびサブミクロンスピンドル監視への設備投資も回避でき、OEMは資金を研究開発に再配分できます。その結果、精密旋削製品製造市場を2031年まで高い成長軌道に乗せる持続的な受注パイプラインが形成されています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 積層造形が単純な円筒形および低複雑度の旋削部品を代替 | -0.6% | 航空宇宙に焦点を当てたグローバル規模 | 中期 (2〜4年) |

| ステンレス鋼およびチタンの価格変動が加工ショップの利益率を圧迫 | -0.5% | アジア太平洋・欧州で深刻なグローバル規模 | 短期 (2年以内) |

| 熟練CNCプログラマーの不足が加工施設全体の能力拡大を制限 | -0.4% | 北米、欧州、中国 | 長期 (4年以上) |

| より厳格なクーラント廃棄および環境規制が操業コンプライアンスコストを増加 | -0.3% | 欧州、北米、アジア太平洋へ拡大中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

積層造形が単純な円筒形および低複雑度の旋削部品を代替

指向性エネルギー堆積(DED)およびレーザー粉末床溶融(L-PBF)システムは現在、タービンブレードルートを造形した後、同一マシン上で仕上げ旋削を行い、総リードタイムを最大50%削減しています。Rolls-RoyceのPearl 10Xエンジンはすでに旋削スワールベーンを代替し部品点数を25%削減するAM燃料ノズルを採用しています。TrumpfのTruPrint 3000プラットフォームは造形後公差±0.050ミリメートルを達成し、非クリティカルブッシングとのギャップを縮めています。経済性は500個以上のロットでは依然として旋削が有利ですが、AMが低ロット量に進出し続けることで、精密旋削製品製造市場の特定サブセグメントに上限が設けられています。

ステンレス鋼およびチタンの価格変動が加工ショップの利益率を圧迫

ニッケル主導のステンレス鋼バーコストは、中国の製鉄所が生産量を増減させた2024〜2025年に20%以上変動しました。ロシアおよびウクライナにおけるチタンスポンジの供給混乱により、Ti-6Al-4Vバーのプレミアムが2022年以前の水準より25%上昇しました。純利益率8%〜12%で操業する小規模旋削ショップはコモディティをヘッジできず、固定価格契約のもとで60〜90日間スパイクを吸収することが多くあります。ニッケル、クロム、モリブデンに連動する材料サーチャージが、長納期の航空宇宙案件の見積もりをさらに複雑にしています。チタンおよびスーパーアロイの需要が高まるにつれ、精密旋削製品製造市場は持続的なコスト圧力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

操作方法別:CNCの優位性が能力計画を再構築

CNC操作は2025年の精密旋削製品製造市場シェアの65.88%を占め、高精度量産における確固たる地位を示しています。手動操作は主にレガシーファスナーラインに残存していますが、カム駆動スクリューマシンでは実現できないデジタルトレーサビリティを監査が要求するため、その存在感は年々縮小しています。バーフィード自動化を備えた最新のスイスタイプ旋盤は、スクラップ率0.3%以下で1時間に最大200部品を生産できる一方、手動スクリューマシンは平均80部品で廃棄物は3倍に上ります。技能不足が複雑さを増しており、BLSデータは機械工の離職率を示していますが、CNC重視のベンダーはユーザーフレンドリーなHMIを導入することで部分的に補っています。より多くの工場が予知保全のために振動・温度センサーを重ね合わせるにつれ、リアルタイムダッシュボードがOEEを85%に向上させ、手動セルとのコスト格差を広げています。

無人稼働生産が新たな目標です。CitizenのCincom L32はサイクル途中でオフセットを補正するレーザープローブを搭載し、人間の監視なしに夜間稼働をサポートしています。エッジアナリティクスがリアルタイムで工具摩耗を検知し、インサート交換を15%削減して初回合格率を99.5%以上に引き上げています。これらの進歩が最速のサブセグメントペースを支えており、CNC操作の収益は2031年にかけて年平均成長率8.41%を記録する見込みです。対照的に、手動セットアップはOEM認定閾値が着実に厳格化するにつれ、縮小の軌道をたどっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

機械タイプ別:スイスタイププラットフォームが高ミックスプログラムを獲得

CNCスイスタイプマシンは2025年の収益の36.20%を確保し、アーキテクチャの中で最高となる年平均成長率9.92%で成長する見込みです。ガイドブッシング設計は細長いワークピースを切削刃近くでクランプし、二次サポートなしに12インチ長の脊椎スクリューで±0.005ミリメートルの公差を保持します。医療機器OEMは、表面粗さ0.4µm Ra以下を要求するチタン製椎弓根スクリューおよびステンレス鋼製カニューレに対してこの安定性を好みます。電子機器では、テストソケットピンおよび光ファイバーフェルールも同様に直径32ミリメートル以下の範囲に収まり、スイスタイプの優位性が明確です。

従来の2軸旋盤はより大型の自動車シャフトを処理し、ロータリートランスファーマシンは依然として超高量インジェクターボディを支配しています。しかしここでも、統合ミーリングヘッドが1サイクルで完全加工を可能にし、治具コストを排除することで、スイスタイプラインがシェアを侵食しています。Star MicronicsのSD-26は2024年に第2スピンドルを追加し、複雑なバルブピンの正面・背面同時加工を可能にしました。2025年に発売されたNomuraのDS 20J3XBTCは、メインスピンドルが主径を旋削する間に背面を加工することで、クロスホールを必要とする部品のスループットを2倍にしています。これらの成果が精密旋削製品製造市場内でのスイスタイプの勢いを支えています。

材料タイプ別:チタンおよびスーパーアロイが存在感を増す

鉄鋼は2025年の売上高の45.10%を維持していますが、航空宇宙および医療の用途が拡大するにつれ、チタンおよびスーパーアロイは年平均成長率7.72%でより速く成長しています。米陸軍の砲兵近代化は高強度鋼製信管ボディに依存していますが、次世代砲弾は射程延長のためにチタン製空力フィンを指定するようになっています。Lockheed MartinのPrecision Strike Missileも同様に、650℃での引張強度を維持するInconel 718製ノズルを義務付けています。病院では、使い捨て内視鏡シャフトが滅菌サイクルに耐える軽量・耐食性チタンを必要としています。

アルミニウムはEVバッテリーエンクロージャーで引き続き重要であり、6063合金が熱伝導性と被削性を兼ね備えています。BYDのSealセダンは、ガスケット付き冷却マニホールドでは実現できない高精度CNC平面加工に依存しています。PEEKなどのプラスチックは電気絶縁が重要な外科用ツールハンドルに採用されています。鉄鋼が数量面でのリーダーシップを維持する一方、チタンチップのリサイクル価値(1キログラムあたり5〜15米ドル)が材料コストの重荷を軽減し、さらなる合金移行を促進して、精密旋削製品製造市場全体の成長を強化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:医療・歯科が自動車を上回る

自動車・EVプログラムは2025年の収益の29.20%を占めましたが、医療・歯科セグメントは年平均成長率6.66%で成長し、自動車セクターの伸びを上回る見込みです。FDA QMSR規則により、整形外科企業は大腿骨ステムおよび椎弓根スクリューのマイクロ加工をAS9100D・ISO 13485認定ジョブショップにアウトソーシングしています。これらの部品は直径2〜8ミリメートルの範囲に収まり、スイスタイプのガイドブッシングに最適であり、契約工場は病院が信頼する検証済みロットを納品しています。

自動車は依然として20,000rpm軸方向磁束モーター向けの精密シャフトを必要とし、精密旋削製品製造市場内に大きな基盤を維持しています。しかし、コスト削減圧力がOEMを低クリティカルファスナーの代替成形に向かわせています。航空宇宙・防衛はプレミアムニッチとして残り、誘導フィンおよび油圧ピストンがITAR契約のもとで高い利益率を生み出しています。電子機器では、25Gbpsデータレートで信号完全性を保つ同心度1µm以下が求められる光ファイバーフェルールにスイスタイプ旋盤が使用されており、需要の多様化が拡大していることを示しています。

地域分析

アジア太平洋は2025年の収益の38.60%を占め、その精密旋削製品製造市場規模は、中国の595億米ドルのCNC機械セクターとインドの17億米ドルの工作機械基盤が前年比11%の成長を記録していることを背景に、年平均成長率7.33%で成長する見込みです。浙江省および江蘇省は世界の電子機器輸出業者に供給するスイスタイプショップの密集したクラスターを運営しており、インドは米国の6分の1の平均人件費と国内電子機器調達向けの手厚い生産連動インセンティブの恩恵を受けています。日本はCitizen Machineryが2025年10月に完了した岩手・北上での20%能力拡張を通じて地域リーダーシップを維持し、スイスタイプの供給が高まる医療・自動車受注に対応できるようにしています。[3]

北米の精密旋削製品製造市場は防衛リショアリング義務から構造的な恩恵を受けています。米国国防総省はRand Machine Productsに艦船用フィッティングで3億3,000万米ドル、Keel Manufacturingにミサイルフィンアクチュエーターで2,200万米ドルを発注しており、いずれもベリー修正条項のもとで国内調達を義務付けています。ヒル空軍基地の2025年の5軸旋盤購入によりF-35ランディングギアのオーバーホールが内製化され、地域支出を押し上げています。カナダとメキシコは、自動車部品に北米コンテンツ75%を義務付けるUSMCA規則を通じてその恩恵を共有し、デトロイトおよびモンテレー近郊への新規投資を呼び込んでいます。

欧州はREACHおよびCOSHHコストにより利益率が圧迫されていますが、ISO 14001認定ショップはコンプライアンスを競争上の優位性として活用しています。ドイツのミッテルシュタントは5軸スイスタイプ加工において技術的優位性を維持しており、Citizenが2026年10月に予定している2,700万米ドルのドイツ本社計画は、大陸での持続的な需要を証明しています。英国、イタリア、フランスはAS9100D認定ジョブショップが供給する航空宇宙クラスターを擁し、ベネルクスおよび北欧諸国は医療・産業用ロボティクス部品に特化しています。その他の地域では、ブラジルとアルゼンチンが農業機械に関連した新興需要を提供しており、サウジアラビアのビジョン2030が国内精密旋削能力への投資を促進しています。

競合環境

精密旋削製品製造市場は依然として高度に分散しています。競争はCNCスイスタイプのニッチを中心に最も激しく、Citizen Machinery、Marubeni-Citizen Cincom、Star Micronicsがスピンドル速度、ツーリングステーション、組み込み計測をめぐって争っています。2025年5月に発売されたCitizenのCincom L32シリーズは、レーザーゲージング付き5軸補間を追加し、オフラインの三次元測定機(CMM)チェックを削減してロットから出荷までのリードタイムを30%短縮しています。

戦略的ローカライゼーションが加速しています。Marubeni-Citizen Cincomは2025年1月にインド子会社を設立し、年11%拡大する国内工作機械市場に対応するため、ベンガルールおよびプネー近郊にフィールドサービスハブを備えたスイスタイプハードウェアを提供しています。[4]Marubeni Corporation、「Marubeni-Citizen Cincomインド設立」、marubeni.com Star Micronicsはタイの部品センターをアップグレードし、複雑なバルブピンを1サイクルで仕上げるSD-26ツインスピンドルスイスタイプを発表することで対抗しました。Cox ManufacturingやHall Industriesなどの契約製造業者は、AS9100DとISO 13485のデュアル認証を通じて差別化を図り、小規模な地域ショップでは認定を取得できない長期の航空宇宙・医療契約を獲得しています。

新興技術も競争の場となっています。GE Aerospaceのハイブリッド積層・切削セルはDED造形と仕上げ旋削を組み合わせ、タービンブレードルートのリードタイムを半減させています。自動化ベンダーは現在、中級スイスタイプにコボットローダーをバンドルし、無人稼働を8時間から16時間に延長して労働力不足を緩和しています。センサーリッチなインダストリー4.0改修とリアルタイムOEEアナリティクスを組み合わせた企業は、EBITDAを15%超に押し上げ、手動段取り替えに縛られた従来型ショップを引き離しています。これらのダイナミクスは、精密旋削製品製造市場のすべてのスピンドルにデジタル能力を組み込む競争の激化を示しています。

精密旋削製品製造業界リーダー

Cox Manufacturing Co.

KDK Finish-Turning

Melling Tool Co.

Astro Machine Works

E&H Precision

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Citizen Machineryが世界的な旋盤需要に対応するため、日本の岩手工場で20%の能力増強を完了。

- 2025年5月:Citizen MachineryがCincom L32シリーズを発売。無人稼働の医療・航空宇宙加工向けのインプロセスレーザー計測機能を搭載。

- 2025年3月:Citizen MachineryがMiyano BNJ51SY旋削センターを発表。プログラミング時間を大幅に短縮するタッチスクリーンウィザードを搭載。

- 2025年1月:Marubeni-Citizen Cincomがスイスタイプの販売・サービスに特化した完全子会社をインドに設立。

世界の精密旋削製品製造市場レポートの調査範囲

| 手動操作 |

| CNC操作 |

| 自動スクリューマシン |

| ロータリートランスファーマシン |

| CNCスイスタイプ |

| 旋盤・旋削センター |

| 鉄鋼 |

| アルミニウム |

| チタンおよびスーパーアロイ |

| プラスチックおよびコンポジット |

| 自動車・EV |

| 航空宇宙・防衛 |

| 医療・歯科 |

| 電子機器・半導体 |

| 産業機械 |

| その他(建設、加工サービスなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 操作方法別 | 手動操作 | |

| CNC操作 | ||

| 機械タイプ別 | 自動スクリューマシン | |

| ロータリートランスファーマシン | ||

| CNCスイスタイプ | ||

| 旋盤・旋削センター | ||

| 材料タイプ別 | 鉄鋼 | |

| アルミニウム | ||

| チタンおよびスーパーアロイ | ||

| プラスチックおよびコンポジット | ||

| エンドユーザー産業別 | 自動車・EV | |

| 航空宇宙・防衛 | ||

| 医療・歯科 | ||

| 電子機器・半導体 | ||

| 産業機械 | ||

| その他(建設、加工サービスなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに精密旋削製品の世界収益はどの程度になるか?

精密旋削製品製造市場規模は、年平均成長率6.06%で2031年までに1,723億1,000万米ドルに達する見込みです。

新規能力増強においてどの操作方式が主流か?

CNC操作はすでに65.88%のシェアを保有しており、2031年にかけての年平均成長率8.41%と無人稼働生産への需要増加により、そのリードをさらに拡大する見込みです。

スイスタイプマシンが他の旋盤タイプより速く成長している理由は何か?

ガイドブッシング設計がサブミクロン公差で細長い部品をサポートし、医療・電子機器・EVプログラムに不可欠であることが、年平均成長率9.92%を牽引しています。

現在最大の需要地域はどこか?

アジア太平洋が2025年の収益の38.60%を獲得しており、中国の広大な工作機械セクターとインドの精密加工における二桁成長の恩恵を受けています。

防衛契約が材料選択をどのように形成しているか?

米国およびNATOの近代化プログラムがミサイルおよび砲兵向けにチタンおよびInconel部品を指定しており、チタンおよびスーパーアロイの需要を年平均成長率7.72%で押し上げています。

最終更新日: