マレーシア道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

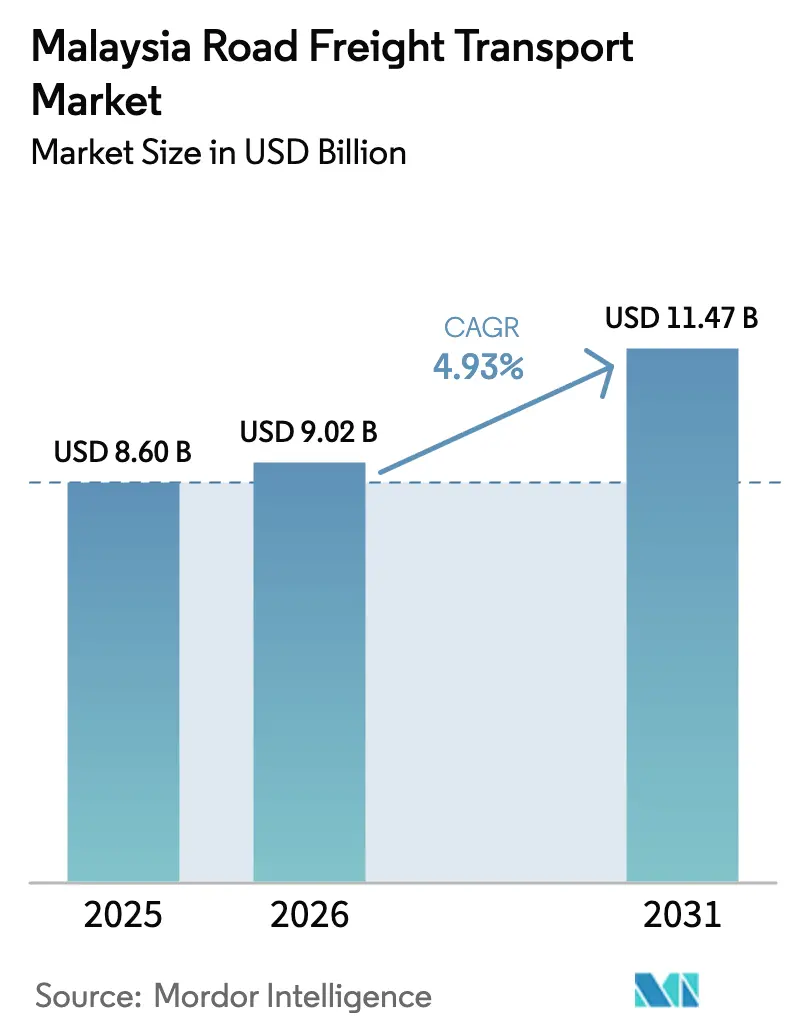

| 基準年の市場規模 (2025) | 8.60 十億米ドル |

| 市場規模 (2026) | 9.02 十億米ドル |

| 市場規模 (2031) | 11.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア道路貨物輸送市場分析

マレーシア道路貨物輸送市場規模は、2025年の86億米ドルから2026年には90億2,000万米ドルに成長し、2026年から2031年にかけて4.93%のCAGRで2031年までに114億7,000万米ドルに達すると予測されています。この堅調な成長見通しは、マレーシアの多様化した製造基盤、増加するeコマース量、および改善される越境接続性に対応するセクターの能力を反映しています。道路運送業者は、2024年第4四半期における輸送・保管セクターの前年比10.7%の拡大と、消費者支出および建設活動を支える5.1%のGDP成長から恩恵を受けています。事業者はまた、内陸ドレージ需要を高めるポート・クランのコンテナ処理能力の倍増と、ユーロ4Mおよび電気自動車フリートの更新を加速させる政府インセンティブを活用しています。同時に、デジタル貨物マッチングプラットフォームが空車走行距離を削減し、小規模フリートの稼働率を向上させており、マレーシア・シンガポール間の貿易回廊の強化により国境での滞留時間が最大40%短縮されています。

主要レポートのポイント

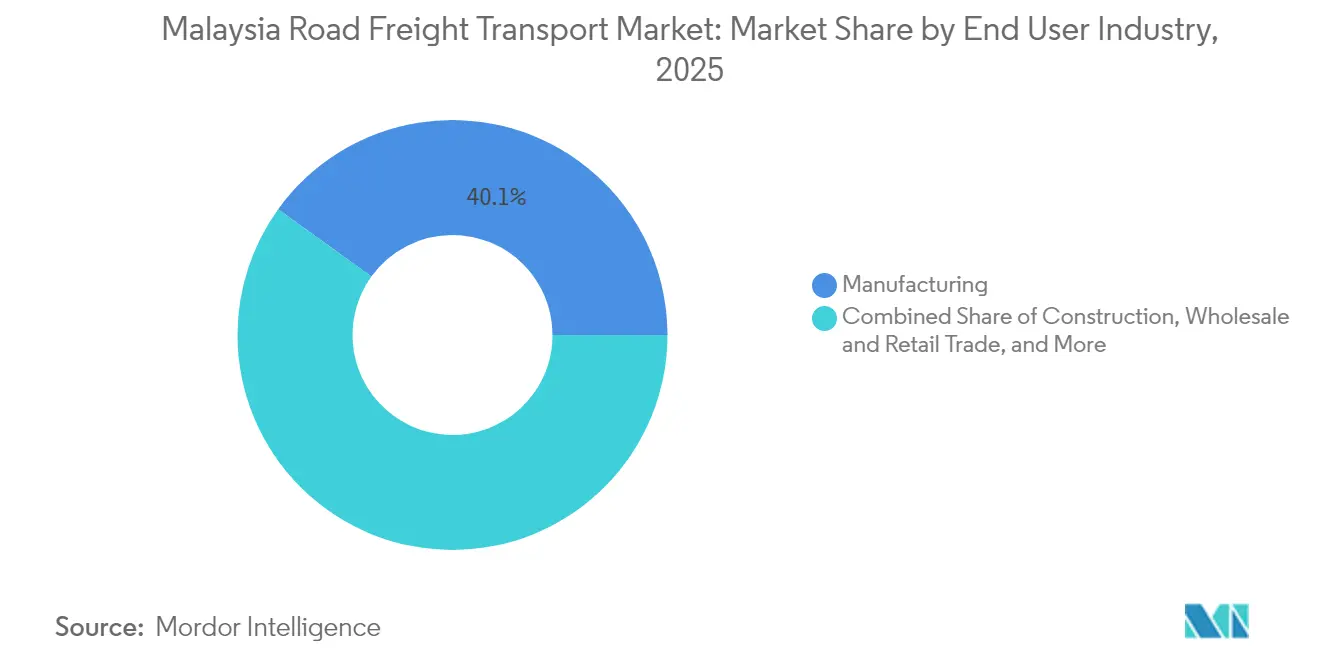

- 最終ユーザー産業別では、製造業が2025年のマレーシア道路貨物輸送市場シェアの40.05%を占め、卸売・小売業は2026年から2031年にかけて最も速い5.62%のCAGRで成長する見込みです。

- 目的地別では、国内輸送が2025年のマレーシア道路貨物輸送市場規模の63.20%を占め、国際輸送は2026年から2031年にかけてより高い5.70%のCAGRを記録しています。

- トラック積載仕様別では、フルトラック積載(FTL)が2025年の収益の78.60%を占めましたが、小口貨物(LTL)セグメントは小口化されたeコマース需要を背景に、2026年から2031年にかけて5.48%のCAGRで拡大しています。

- コンテナ化別では、非コンテナ化貨物が2025年のマレーシア道路貨物輸送市場規模の87.90%を占め、コンテナ化輸送はポート・クランの整備と並行して2026年から2031年にかけて5.02%のCAGRで拡大しています。

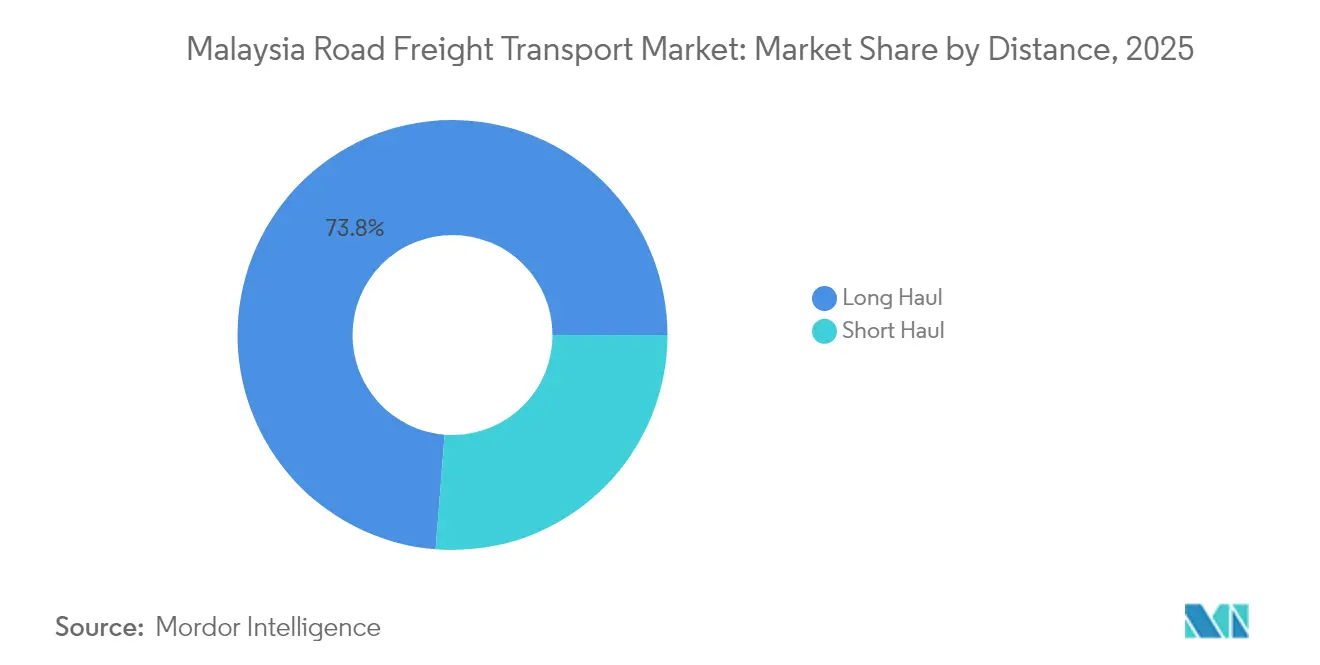

- 輸送距離別では、長距離輸送が2025年の収益の73.75%を占め、南北産業回廊と改善されるマルチモーダルリンクに支えられ、2026年から2031年にかけて5.14%のCAGRで成長すると予測されています。

- 貨物形態別では、固体貨物が2025年に63.10%のシェアで優位を占め、パーム油および石油化学輸送の加速により、液体貨物は2026年から2031年にかけてより速い5.15%のCAGRを記録する見込みです。

- 温度管理別では、非温度管理貨物が2025年の価値の94.00%を維持しましたが、医薬品および食品グレードのコールドチェーン投資により、温度管理貨物は2026年から2031年にかけて5.37%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア道路貨物輸送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第1層都市を超えたeコマースフルフィルメントの急増 | +1.2% | 全国規模;セランゴール、ジョホール、ペナンで最も早期に顕在化 | 中期(2〜4年) |

| マレーシア・シンガポール陸上貿易回廊の近代化 | +0.8% | ジョホール・シンガポール軸 | 短期(2年以内) |

| ユーロ4M/EVトラック導入に向けた政府インセンティブ | +0.6% | 全国の都市部 | 中期(2〜4年) |

| ASEANの道路・鉄道マルチモーダル統合プロジェクト | +0.7% | 北部および南部の越境回廊 | 長期(4年以上) |

| デジタル貨物マッチングプラットフォームの拡大 | +0.5% | 主要都市および二次ハブ | 短期(2年以内) |

| バルクトラック輸送を促進するパーム油下流部門の移転 | +0.4% | ジョホール石油化学クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第1層都市を超えたeコマースフルフィルメントの急増

オンライン販売業者は、イポー、マラッカ、クアンタンなどの二次都市へのフルフィルメント活動を拡大しており、以前は採算が取れなかったラストマイル量を生み出しています。UPSとNinja Vanの5,500拠点の集荷ネットワークは現在、人口密集地域の90%をカバーし、地域のミニハブに供給するスポークルートの出荷密度を高めています[1]24/7 Staff、「UPSがNinja Vanとのパートナーシップによりマレーシアでサービスを拡大」、SupplyChain247、supplychain247.com。東南アジアの新規eコマース支出の40%以上がすでに首都圏以外から生まれており、運送業者は単一のクラン・バレーハブではなく、マルチノード統合を中心にネットワークを再設計することを余儀なくされています。Diolkoのようなデジタルスタートアップは、LRTアクセスと自転車配達フリートを組み合わせ、密集した住宅回廊に効率的に浸透し始めています。ルート計画エンジンが近隣レベルの需要データを取り込むにつれ、小型トラックの資産稼働率が上昇し、採算の取れる小口貨物(LTL)輸送を支えます。中期的には、マレーシア道路貨物輸送市場において、出荷頻度の増加、平均荷口重量の減少、フリートスケジューリングを容易にする安定した平日需要プロファイルが見られるようになるでしょう。

マレーシア・シンガポール陸上貿易回廊の近代化

2025年1月に実施されたジョホール・シンガポール特別経済区の単一積替許可証により、重複した税関申告が廃止され、越境通関時間が1回の輸送あたり約2時間短縮されました。2027年に開通予定の高速輸送システムリンクおよびuCustomsのグリーンチャンネル目標80%と相まって、この回廊は高付加価値の電子機器および自動車部品の輸送において工場ゲートに近い輸送を実現しています[2]マレーシア王立税関局、「はじめに」、uCustoms、customs.gov.my。そのため、ジョホールおよびシンガポール西部の工業団地は、二国間トラック輸送を年間複利6〜7%増加させる可能性のある能力増強を計画しています。運送業者にとって、より迅速な折り返しはジョホール・バル〜トゥアス区間での1日あたり1回の追加往復を意味し、フリート規模を拡大せずに日次収益を増加させます。この変化はまた、ジャスト・イン・タイム製造業者からプレミアム料金を要求できる保証スロット・時間確定サービスへのマレーシア道路貨物輸送市場の移行を支えています。

ユーロ4M/EVトラック導入に向けた政府インセンティブ

物流フリートは現在、補助金付きの1リットルあたりMYR 2.15(0.47米ドル)でディーゼルを購入でき、同時に2025年12月まで電池式電気軽・中型トラックの輸入関税還付を受ける資格があります[3]アジア開発銀行、「ASEANとグローバルバリューチェーン:レジリエンスと持続可能性の確保」、adb.org。2025年9月にユーロ5規制が施行され、クラン・バレーのいくつかの自治体がピーク時間帯にユーロ4M以前のトラックを禁止していることから、事業者はコストおよびコンプライアンス上の強い理由から資産を更新しています。新しいユーロ4Mプライムムーバーは最大15%の燃費向上を実現し、電池式EVバンへの早期移行者は現在の無関税電力料金の下で1台あたり年間推定MYR 12,000(2,610米ドル)の運営費を節約できます。こうした経済性はフリートをより大型で新しく、よりクリーンな車両へと誘導し、デジタルスケジューリングされたルートをより高い信頼性で実行できるようにし、マレーシア道路貨物輸送市場のサービス水準を徐々に向上させています。

ASEANの道路・鉄道マルチモーダル統合プロジェクト

ASEAN通関通過システムのパイロットが南北回廊で稼働しており、マレーシア・シンガポール・タイのトラック輸送に対して単一の電子保証と通過書類を可能にしています[4]Digitalize Trade、「ASEAN通関通過システム(ACTS)」、digitalizetrade.org。補完的な輸送能力は、2025年後半に予定されているクアラルンプール〜バンコク間の鉄道貨物サービスの承認によっても提供され、1,500kmの幹線でコンテナを輸送しながら道路運送業者が両端でドレージを管理します。この役割分担により、対象路線での荷主の総物流コストが12〜18%削減され、マレーシア運送業者のインドシナ市場への競争半径が拡大します。長期的には、パダン・ブサールとゲマスの統合道路・鉄道ノードが24時間のトランスロード作業を支援し、マレーシア道路貨物輸送市場のリーチ可能な顧客基盤を拡大するマルチモーダルエコシステム内で、トラックを重要なファーストマイルおよびラストマイルリンクとしてさらに定着させます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー不足と高齢化する労働力 | –0.8% | 全国規模;クラン・バレーで最も深刻 | 短期(2年以内) |

| 運営コストを押し上げる有料道路への高い依存度 | –0.6% | 半島部の高速道路 | 中期(2〜4年) |

| ディーゼルフリートへの差し迫った炭素価格付け | –0.4% | 都市部 | 中期(2〜4年) |

| ポート・クランにおける慢性的なシャーシ不均衡 | –0.3% | ポート・クランの後背地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と高齢化する労働力

認可を受けた大型貨物車ドライバーの20〜30%の不足がピーク時の輸送能力を制約しており、平均的なドライバーの年齢は現在45歳を超えています。若い労働者はテクノロジーやギグ配達の仕事に引き寄せられ、運送会社は空席を埋めるだけで初任給を最大25%引き上げることを余儀なくされています。2025年のMYR 1,700(370米ドル)への段階的な最低賃金引き上げは、競合セクターとの賃金格差をある程度縮小しますが、フリートがトン・キロメートルあたりの労働時間を削減するルーティングアルゴリズムを模索するよう促してもいます。人材不足は、一泊を要し長い国境待機を伴う長距離ルートで最も深刻であり、その結果、マレーシア道路貨物輸送市場全体で、各ドライバーの生産時間を最大化するための二段積み積載やより厳密なスケジューリングへのバックオフィスの取り組みが緊急性を増しています。

運営コストを押し上げる有料道路への高い依存度

マレーシア半島の有料高速道路は世界水準の平均速度を提供しますが、幹線トラックの総直接コストの8〜12%を吸収します。ブキット・カユ・ヒタムからジョホールまでの南北幹線では、経済的に実行可能な無料代替ルートがほとんど存在せず、コンセッショネアが3年ごとに料金を調整する際に運送業者は値上げを回避できません。薄い利益率で事業を行う貨物会社にとって、これらの構造的な費用は閑散期の値引き余地を減少させ、沿岸フィーダーバージや将来の東海岸鉄道リンクコンテナ列車との輸送モード競争を激化させます。したがって、有料道路の負担は、契約上の有料カード還付を交渉できない小規模フリートにとって特に、マレーシア道路貨物輸送市場における収益拡大の潜在的な上限として機能します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:小売業の上昇の中での製造業の優位性

製造業は2025年の収益の40.05%を生み出し、マレーシア道路貨物輸送市場の基盤であり続けています。電子機器組立、プリント回路基板テスト、および自動車部品クラスターは、工場、契約製造業者、および輸出フォワーダー間で密度の高い短サイクルのパレット輸送を生み出しています。ペナンとクリムの半導体ファブだけで、防振処理を必要とする精密機械部品の複数シフトの出荷トラックが生み出されています。しかし、卸売・小売業セグメントは、オムニチャネル小売業者が二次都市への配送時間を短縮するミッドマイル施設に在庫を分散させるにつれ、2026年から2031年にかけて5.62%のCAGRで加速しています。食料品eコマースの普及率の上昇により、以前は非公式バンで対応していた都市周辺の近隣地域への定期的な混合温度トラック輸送が増加し、マレーシア道路貨物輸送市場における小口貨物(LTL)量を強化しています。

製造業者はまた、リチウムイオン電池および精密プラスチックの中間加工を国内回帰させており、工場間シャトルのマレーシア道路貨物輸送市場規模を拡大しています。例えば、ボトリングおよびパッケージングラインは、PETプリフォーム、段ボールフラット、および空のガラス容器を厳格なジャスト・イン・シーケンスのスケジュールで輸送するための専用シャトルトラックを契約しています。対照的に、石油・ガス生産は上流投資がエネルギー転換プロジェクトにシフトするにつれ、道路貨物の見通しが緩やかになっていますが、RAPIDの石油化学スピンオフは安定した原料タンカー量を保証しています。建設業の2024年上半期における14.6%の貨物増加は、東海岸鉄道リンクの工事現場にバラスト、プレキャストコンクリート、およびトンネルセグメントを供給するために大型ダンプトラックフリートを必要とし、大型プロジェクトのフェーズがマレーシア道路貨物輸送市場内でトラック需要を急増させる可能性を示しています。

目的地別:拡大する越境路線を持つ国内コア

国内輸送は2025年の価値の63.20%を占め、北部工業州からクラン・バレーの集積ハブを経て最終的に南部へ配送するという線形の半島レイアウトに支えられています。密度の高い有料道路ネットワークにより、法定限度内でドライバーの労働時間を最大化するクラン・バレー〜ペナンおよびクラン・バレー〜ジョホールの一泊ループが可能です。国際路線はASEAN通関通過システムにより書類作業を削減し、シンガポールおよびタイ路線の輸送中保険をカバーすることで、2026年から2031年にかけてより速い5.70%のCAGRで成長しており、その結果、越境積荷のマレーシア道路貨物輸送市場規模は中一桁のCAGRを記録すると予想されます。

国内の成長はまた、ヌグリ・スンビランおよびパハンの農村部への食料品eコマースの拡大からも生まれており、歴史的に空荷で戻っていた路線でのフリート稼働率を高める定期的な冷蔵トラック配送を促進しています。一方、国際トレーラーは、ジョホール国境ハブの予約制通関システムにより平均待機時間が4時間から2時間に短縮されたことで、信頼性の向上を享受しています。しかし、北行き貨物はブキット・カユ・ヒタムでの軸重規制の不整合に依然として悩まされており、時折コストのかかる積荷分割を引き起こしています。両方の輸送フローを通じて、デジタル貨物マーケットプレイスはリアルタイムでスポット積荷をオークションにかけ、小規模運送業者がマレーシア道路貨物輸送市場全体で帰り荷を確保し、価格設定を精緻化できるようにしています。

トラック積載仕様別:FTLの規模、LTLの勢い

フルトラック積載(FTL)は2025年の売上高の78.60%を維持しており、40フィートトレーラーを容易に満載にするパーム油、プレス鋼、およびコンテナ化された電子機器の一貫した大量輸送を反映しています。製造ゾーンのレガシーERPシステムが時間的に重要な集荷を専用リグで手配するため、複数停車ルーティングは依然として稀です。それにもかかわらず、小口貨物(LTL)量は小口化が爆発的に増加するにつれ、2026年から2031年にかけて予測される5.48%のCAGRで増加しています。シャー・アラム郊外の新しいクロスドック端末は現在、800〜1,000個のeコマース小包を各5トントラック輸送に統合し、1パッケージあたりのコストを従来の宅配便料金に近い水準まで削減し、マレーシア道路貨物輸送市場におけるLTLの地位を深めています。

FTLは依然として、積荷汚染や盗難リスクを避けるために直行輸送を好むパーム油タンカーや鉄筋フラットベッドから恩恵を受けています。LTLの進展は、地域デポの1日2回の補充を要求する医薬品卸売業者にサービスを提供する温度管理ミニ冷蔵車で最も顕著です。動的ルーティングエンジンが成熟するにつれ、運送業者は顧客の配送時間を超えることなく2〜3社の荷主の荷物を1台のトラックの軌道に組み込み、空車走行キロメートルをほぼ半減させることができます。この二軌道の進化により、マレーシア道路貨物輸送市場は大量の産業荷主と分散した小売ネットワークの両方に対応できる良好な位置に置かれています。

コンテナ化別:バルク優位とコンテナベースの成長

非コンテナ化貨物が2025年の収益の87.90%を占めたのは、マレーシアの主要輸出品であるパーム油、LNGモジュラースキッド、および精製石油がタンカー、ホッパー、または特殊フラットベッドでより効率的に積載されるためです。しかし、コンテナ化貨物はポート・クランの2,700万TEUへの拡張とアジア域内貿易の有利な海上運賃に支えられ、2026年から2031年にかけて5.02%のCAGRで加速しています。ドレージのマレーシア道路貨物輸送市場規模は現在、コストのかかるトラック待機を防ぐためのシャーシ可用性、統合ゲートスケジューリング、およびリアルタイムの岸壁視認性にかかっています。

バルク運送業者は近い将来、粗パーム油輸出をコンテナ化する可能性は低く、ISOタンクは単位コストで20フィートコンテナを依然として上回っています。しかし、かつて港湾倉庫でパレットをバラ積みしていた電子機器輸入業者は現在、ドックレベラーを備えた内陸流通センターに直接密封されたハイキューブコンテナを配送し、二重取り扱いと損耗を削減しています。ペラクとマラッカの内陸コンテナデポは2026年の能力拡張を計画しており、年間25万TEUを混雑した港湾ヤードから道路リンクに移転させ、マレーシア道路貨物輸送市場内でコンテナシェアが着実に成長する構造的な閾値を超える可能性があります。

輸送距離別:インフラに支えられた長距離輸送のリーダーシップ

長距離輸送は2025年の価値の73.75%を占め、ブキット・カユ・ヒタムからジョホール・バルまで時速80kmの平均速度を可能にする効率的な有料道路の整備に支えられています。製造ノードが250km以上離れてクラスター化し続けることを考えると、2026年から2031年にかけての5.14%のCAGRは確実と思われます。東海岸鉄道リンクは代替ではなく補完的な輸送能力を提供しており、貨物フォワーダーは東海岸での工場ファーストマイル集荷とラストマイル現場配送にトラックを依然として依存しています。クラン・バレー周辺の都市シャトルを含む短距離輸送は急速に拡大していますが、マレーシアの道路貨物輸送市場回廊において人口センターと工業団地が空間的に分散したままであるため、長距離輸送のシェアを侵食することはできません。

2025年後半のルムットへの西海岸高速道路開通などのインフラ整備は、安全性と折り返し時間の両方を向上させ、事業者がクラン〜テルク・インタンループで1日の追加輸送を組み込めるようにします。しかし、長距離輸送の収益性は有料料金の上昇とドライバーの休憩コンプライアンスに敏感であり続け、フリートは休憩停止のタイミングと車線速度を最適化するテレマティクスへの投資を促されています。このようなデータ駆動型の配車は、600km以下の単位化貨物に対する代替輸送モードに対するマレーシア道路貨物輸送市場の長距離効率優位性をさらに強固にするでしょう。

貨物形態別:固体貨物のコア、液体貨物の上昇

固体貨物は2025年に63.10%のシェアを維持し、コンビニエンスストアチェーン向けのパレット化された電子機器箱、返却可能なラックに固定された自動車部品、および消費者向け日用品カートンに牽引されています。半導体がより微細なウェーハノードに移行するにつれ、立方メートルあたりの出荷重量が減少し、輸送業者が容積積載率を最大化できるようになり、マレーシア道路貨物輸送市場全体でマージンを押し上げるシナリオが生まれています。一方、液体貨物は、加熱コイル付き断熱タンカーを必要とする高酸性油およびオレオケミカル輸送を増加させるパーム油下流加工業者および石油化学コンプレックスの拡大により、2026年から2031年にかけて5.15%のCAGRに向かっています。

固体貨物の成長はまた、タクトタイムを維持するためにサブアセンブリの複数の日次フラットベッド配送を必要とするジャスト・イン・シーケンス入荷輸送を使用する国内家電組立の増加によっても促進されています。液体貨物については、PETRONASのRAPID予測が年間120万トンの液体化学品が道路で輸送されることを示しており、数千回の追加ISOタンク輸送を生み出しています。ADR認証を保有する特殊フリートが価格決定力を獲得し、一般貨物トラック業者と化学タンカー事業者が異なる料金サイクルをたどる二極化したマレーシア道路貨物輸送市場を強化しています。

温度管理別:常温バルク、コールドチェーンの台頭

電子機器、自動車部品、および建設資材には冷却が不要なため、非温度管理貨物はマレーシア道路貨物輸送市場全体で2025年の収益の94.00%を依然として生み出しています。しかし、温度管理貨物はマレーシアの医薬品輸入量の増加と冷凍シーフードの再輸出がニッチな規模を発展させるにつれ、2026年から2031年にかけて5.37%のCAGRで拡大するでしょう。KLIAにおけるDHLの新しい3万8,000平方フィートの医薬品保管デポはこのトレンドを浮き彫りにしており、全国のトラック配送に供給する2〜8℃および15〜25℃のデュアルゾーンを提供しています。

温度管理トレーラーはキロメートルあたりの収益が高い一方で、GDP要件を満たすための厳格な資産メンテナンスとデータロギングを必要とします。TASCO Bhdの200台の冷蔵車フリートはすでに85〜90%の稼働率と当日の帰り荷調整を報告しており、コールドチェーンの密度が達成可能であることを証明しています。農村部のワクチン接種キャンペーンはさらに冷蔵バンを以前は未開拓だった地区に押し込み、マレーシア道路貨物輸送市場内でコールドチェーンの地理的範囲を拡大しています。サービスプレミアムは高い資本支出を相殺しながら、プロバイダーが変動の激しい一般貨物を超えて収益源を多様化できるようにしています。

地理的分析

マレーシアの半島の背骨である南北高速道路は、ペナンのハイテク工場、シャー・アラム近郊の中央流通ハブ、およびジョホールの輸出志向型工場に供給する24時間継続の貨物ループを支えています。半島内路線は信頼性の高い2日間のトラックサイクルを実現し、国内輸送をマレーシア道路貨物輸送市場の基盤として63.20%のシェアで位置づけています。有料道路の接続性は機械的摩耗を最小化し、40トンリグが燃費効率の良い巡航速度で走行できるようにしますが、上昇する料金はマージン圧力を高く保っています。さらに、クラン・バレー以外でのeコマース需要がヌグリ・スンビランおよびパハンでの停車密度を高め、より短い配送時間と予測可能な帰り荷を可能にし、常温および冷蔵LTL輸送を促進しています。

2025年の収益の36.80%を占める国際輸送量は、ジョホール・シンガポールおよびブキット・カユ・ヒタム〜タイ回廊での税関近代化が国境摩擦を縮小するにつれ、より速く成長しています。マレーシア・シンガポール特別経済区の単一許可制度は、フリート事業者の平均往復滞留時間を最大4時間短縮し、1日あたり1回の追加南行き輸送を可能にしています。同時に、ACTS電子保証はラオスおよびベトナムへの通過輸送をカバーするようになり、マレーシアのトラックが繰り返しの書類作業なしに新興インドシナ製造クラスターにアクセスできるようにしています。ポート・クランでのシャーシ不足が散発的な遅延を引き起こし続けていますが、ペラクおよびヌグリ・スンビランの今後の内陸デポがコンテナ輸送を再分配し、ターミナルゲートの混雑を緩和し、マレーシア道路貨物輸送市場の国際セグメントに間接的に恩恵をもたらすはずです。

インフラ支出が地理的機会を拡大しています。665kmの東海岸鉄道リンクが開通すれば、クアンタンおよびコタ・バルに鉄道ハブが設置され、フィーダートラックのサポートが必要となり、道路事業者が東海岸のステージングヤードを設立するよう促します。長期的には、クアラルンプール〜バンコク回廊の越境鉄道・トラックサービスが、道路がファーストマイルおよびラストマイルタスクを処理するハイブリッドソリューションを提供し、飽和した国内路線から拡大しようとするトラック会社のサービス提供を拡大します。インドネシアのマラッカへの直接ロールオン・ロールオフフェリー接続への関心と相まって、これらのマルチモーダルおよび海上リンクは、マレーシア道路貨物輸送市場がより広いASEANサプライチェーンフローに不可欠であり続けることを保証しています。

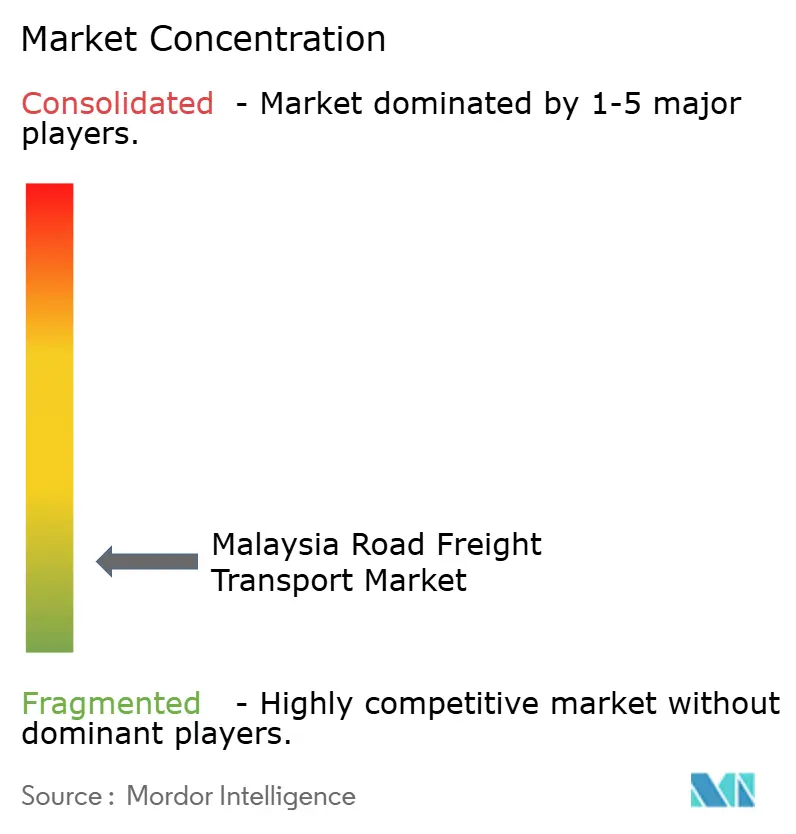

競争環境

マレーシア道路貨物輸送市場は依然として分散しています。規模の優位性は、準拠したユーロ4Mフリートを展開し、テレマティクスを統合し、マルチモーダルサービスをクロスセルできる企業に蓄積されます。統合が加速するにつれ、グローバル大手はマレーシアへの関与を深めています。DSVは2025年4月にDB Schenkerの143億ユーロ(158億米ドル)の買収を完了し、後者の確立されたマレーシアフリートと顧客基盤を引き継ぎました。同時に、TASCO Bhdのようなニッチ専門業者は、GDP認証デポと高稼働率で稼働する200台の冷蔵車リグを活用し、タイトなコールドチェーン能力を利用してプレミアム医薬品アカウントを確保しています。

デジタルチャレンジャーは小規模フリートの能力を集約し、テクノロジーを通じて信頼性を販売することで勢いを増しています。TheLorryやDelivereeのようなプラットフォームは15,000台以上のアクティブトラックのネットワーク密度を誇り、平均10分以内に積荷をマッチングし、直接荷主契約を持たないオーナーオペレーターの空車走行マイルを削減しています。しかし、プラットフォームの断片化がデータサイロを生み出しており、独自システムを持つ既存業者は粘着性を維持するためにオープン統合に抵抗することがあります。

今後、ユーロ5コンプライアンスコストと保留中の炭素課税が、より若くよりグリーンなフリートを資金調達できる資本力のある運送業者に有利な淘汰を引き起こし、マレーシア道路貨物輸送市場の集中度とサービス品質を徐々に向上させる可能性があります。

マレーシア道路貨物輸送産業のリーダー

Tiong Nam Logistics Holdings Bhd

Swift Haulage Berhad

CJ Logistics

DHL Supply Chain Malaysia

Pos Logistics Bhd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Pos Malaysiaはフリートに136台の電気バンを追加し、全国のEV資産を1,250台以上のe-bikeと400台のe-vanに拡大し、ESGアジェンダを強調しました。

- 2025年4月:DSV A/Sは143億ユーロ(158億米ドル)のDB Schenker買収を完了し、マレーシアでの存在感を拡大した16万人の従業員を擁する大企業を創設しました。

- 2024年10月:DHLはKLIAに6,900万米ドルのクアラルンプール・ゲートウェイを開設し、ピーク時の小包処理能力を1時間あたり10,000件と約4倍に拡大しました。

- 2024年3月:Kuehne + NagelはCity Zone Expressの買収に合意し、260台のトラックフリートと8万平方メートルの倉庫を東南アジアネットワークに組み込みました。

マレーシア道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終ユーザー産業別セグメントとしてカバーされています。国内、国際が目的地別セグメントとしてカバーされています。フルトラック積載(FTL)、小口貨物(LTL)がトラック積載仕様別セグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化別セグメントとしてカバーされています。長距離、短距離が輸送距離別セグメントとしてカバーされています。液体貨物、固体貨物が貨物形態別セグメントとしてカバーされています。非温度管理、温度管理が温度管理別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラック積載(FTL) |

| 小口貨物(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラック積載(FTL) |

| 小口貨物(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 輸送距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他の動物の収穫、および関連するサポート活動に従事する事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が、生産者への投入物(種子、農薬、肥料、機器、水)の製造業者またはサプライヤーからの調達、保管、取り扱い、輸送、および配送活動において、また産出物(農産物、農業製品)の流通業者・消費者への円滑な流通において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に住宅・商業ビル、インフラ、土木工事の建設、修繕、改修、および土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な供給品の管理、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラック積載(FTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の荷物と組み合わせない単一の完全積載として特徴付けられます。これは、(i)単一荷主の貨物専用の輸送、(ii)出発地から1つ以上の目的地への直行輸送、(iii)バルク郵便トラック輸送を含む輸送、(iv)コンテナ(フルコンテナ積載、FCL)/非コンテナトラックサービスの両方を含む輸送、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む輸送、(vi)バルク液体タンカー輸送を含む輸送、(vii)廃棄物のトラック輸送を含む輸送、(viii)危険物のトラック輸送を含む輸送から構成されます。仕分け、混載、デバンニングの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出および輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易パートナーが、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが、採掘、製造、食品加工、農業などの産業で使用されるバルク液体の輸送に対して負担する外部(アウトソーシング)物流支出を捉えています。これには、(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、その原因および市場への影響とともに提示されています。

- フルトラック積載(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラック積載(FTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の荷物と組み合わせない単一の完全積載として特徴付けられます。これは、(i)単一荷主の貨物専用の輸送、(ii)出発地から1つ以上の目的地への直行輸送、(iii)バルク郵便トラック輸送を含む輸送、(iv)コンテナ(フルコンテナ積載、FCL)/非コンテナトラックサービスの両方を含む輸送、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む輸送、(vi)バルク液体タンカー輸送を含む輸送、(vii)廃棄物のトラック輸送を含む輸送、(viii)危険物のトラック輸送を含む輸送から構成されます。仕分け、混載、デバンニングの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産およびその主要経済セクター別の分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、有料道路料金、倉庫賃料、通関手数料、フォワーディング料金、宅配便料金などの物流運営コスト要素に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 小口貨物(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが小口貨物(LTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。LTL道路貨物輸送は、ネットワーク内での複数配送のために単一のトラックに複数の荷物を組み合わせることとして特徴付けられます。これは、(i)主にトラック積載量未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常複数の荷主からの荷物を積み込みターミナルと積み降ろしターミナル間の輸送のために単一のトラックに統合するためにターミナルを使用することを特徴とする事業所、(iv)トラックサービスの場合のコンテナ未満積載(LCL)輸送・混載輸送から構成されます。範囲内の活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、デバンニングの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争できるようにします。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間メンテナンスコスト、代替品の可用性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)および現在の市場シナリオと予測期間にわたる市場予測に関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に材料または物質を新製品に化学的、機械的、または物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通の維持、流通業者または最終顧客への完成品の適時配送の実現、およびジャスト・イン・タイム製造のための原材料の顧客への保管・供給において重要な役割を果たしています。

- 輸送モードシェア - 貨物の輸送モードシェアは、輸送モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、重量(トン)によるモードシェアと貨物回転量(トン・キロメートル)によるモードシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトン・キロメートル)の貨物輸送の分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべてのフェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製・加工製品の輸送において重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、機器や資源の輸送、機密文書・ファイルの輸送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具)の移動など、これらの産業への・からの物資や文書の信頼性の高い移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、一定期間にわたる産出物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(米ドル/トン・キロメートル)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転量(トン・キロメートル)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(トン単位の貨物重量)が調査期間にわたってこの産業トレンドで提示されています。このデータは、道路貨物輸送市場規模を評価するための輸送あたりの平均距離(km)、貨物量(トン・キロメートル)、および貨物価格(米ドル/トン・キロメートル)以外のパラメータの1つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品)の輸送のために道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査の範囲には、(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体の両方)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラック積載(FTL)または小口貨物(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線輸送)輸送、(viii)使用済みオフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないのは、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配便・速達・小包(CEP)プレーヤーが行う・報告する道路ネットワークを介した輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済などの主要パラメータの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factiva等の有料データベースが活用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流支出を捉えています。これには、(i)単一の行政区域およびその後背地内での貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービスによる輸送、(iv)港湾、コンテナターミナル、または空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって研究・提示されており、価値(米ドル)およびGDP比シェア%として、投資、開発、および現在の市場シナリオに関する簡潔で関連性の高いコメンタリーとともに提示されています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急増、および可処分所得の増加が相まって、世界的にeコマース市場の目覚ましい成長をもたらしています。オンライン購入者は注文の迅速かつ効率的な配送を求めており、特にeコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のeコマース産業における総商品取扱高(GMV)、過去および予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、および調査期間にわたる製造業の成長が分析・提示されています。

- タイプ別トラックフリート規模 - トラックタイプの市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術的混乱(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラックタイプ別のトラック保有台数の分布(調査基準年のシェア%)、市場の混乱要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間にわたる市場予測が、この産業トレンドで提示されています。

- トラック運送の運営コスト - トラック会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストの測定は、費用を管理し改善の余地を特定するために運営上の変更を行うべきかどうか、またどこで行うべきかを特定するのに役立ちます。したがって、この産業トレンドでは、トラック運送の運営コストおよびドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなどの関連変数が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に商品の変換なしに卸売または小売を行い、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への物資および完成品の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による道路輸送が別の国の国内領土で行われること。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品が、ほとんどまたはまったく取り扱いや保管時間なしに顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで2つの(入荷および出荷)側面にトラックとドアが配置されています。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、それをドックを横断して出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触すると可燃性ガスを放出する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。長距離輸送プロセスの前後に、ある場所から別の場所に貨物を輸送する短距離輸送です。ドレージトラックは、コンテナ船、保管場所、注文履行倉庫、鉄道ヤードなどの様々な目的地との間で貨物を移動させます。通常、ドレージは短距離のみで貨物を輸送し、1つの都市圏内でのみ運行します。また、単一シフトで1人のトラック運転手のみを必要とします。しかし、これにもかかわらず、貨物への・からの商品を届けるため、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移転を可能にします。 |

| ドライバン | ドライバンとは、外部の要素から荷物を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されたドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型貨物を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。貨物の積み降ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に、機械、建設資材、機器などの重量物、超大型、幅広、および繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 入荷物流 | 入荷物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する供給品の注文、受け取り、保管、輸送、および管理のステップが含まれます。入荷物流は、需要と供給の方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、およびメンテナンス・修繕・建設が含まれます。 |

| 国際積み込み | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の積み込み場所と、異なる国での荷降ろし場所。 |

| 国際荷降ろし | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の荷降ろし場所と、異なる国での積み込み場所。 |

| 超大型貨物 | 超大型(OOG)貨物とは、大きすぎて6面体の輸送コンテナに積み込めない貨物です。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものです。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積載 | 部分積載とは、トラックを部分的にしか満たさない貨物を指します。本質的に、輸送量は小口貨物(LTL)輸送よりも大きいです。また、輸送はトラックを完全に占有することができず、すなわちその容量はフルトラック積載(FTL)輸送よりもはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに処理されるもの、またはサプライチェーンを「逆方向に」移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内)または越境(国際)の目的地まで輸送するためにトラック会社を雇用することが道路貨物輸送市場を構成します。サービスはフルトラック積載または小口貨物、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用できるため、容易かつ効率的な積み降ろしが可能です。輸送のために閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の輸送。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム