オーストラリア道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

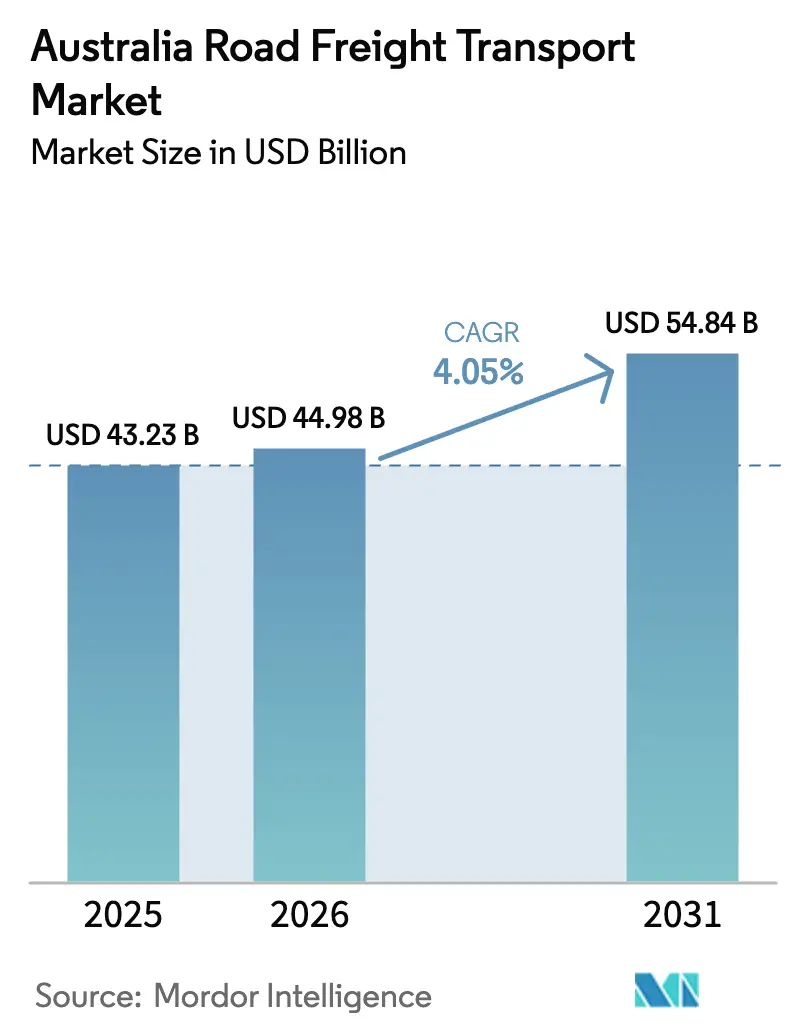

| 基準年の市場規模 (2025) | 43.23 十億米ドル |

| 市場規模 (2026) | 44.98 十億米ドル |

| 市場規模 (2031) | 54.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア道路貨物輸送市場分析

オーストラリア道路貨物輸送市場規模は、2025年のUSD 432億3,000万から2026年にはUSD 449億8,000万へと成長し、2026年~2031年の4.05% CAGRで2031年にはUSD 548億4,000万に達する見込みです。この拡大は、Eコマース、鉱業、インフラプログラムからの旺盛な需要に加え、電気トラックおよび水素トラックへの投資増加を反映しています。競争の激化、コールドチェーン普及の加速、および環境規制の強化が、オーストラリア道路貨物輸送市場におけるサービスモデル、料金体系、および車両戦略を再編しています。車両更新のための高い初期費用とデータ駆動型最適化は大規模な事業者に規模の優位性をもたらす一方、機動力のある地域輸送業者は最終マイルおよび特殊ニッチ分野でシェアを獲得し続けています。市場の成長見通しは、AUD 1,200億(USD 816億6,000万)の連邦インフラパイプライン、持続的な鉱物輸出量、および技術展開の速度と密接に連携しています。ドライバーの定着、安全性向上、および炭素削減への取り組みへの関心の再燃が、オーストラリア道路貨物輸送市場全体の投資判断に影響を与える直近の優先事項を形成しています。

主要レポートのポイント

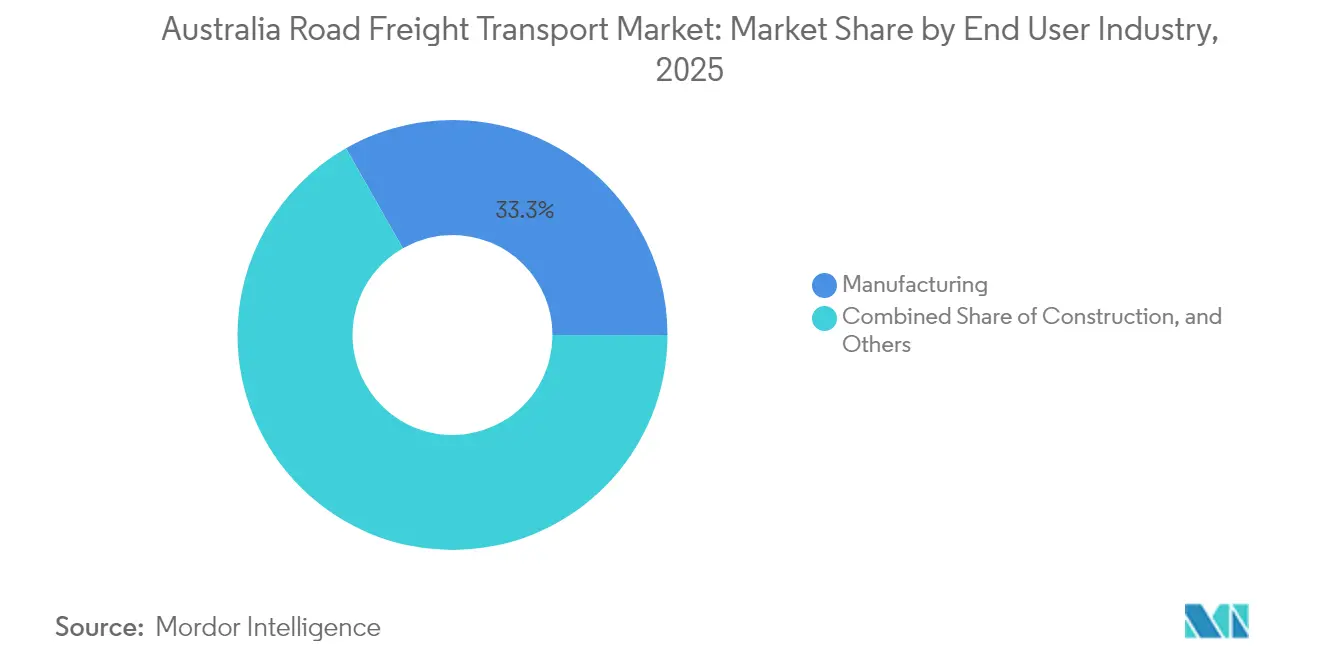

- 最終需要者産業別では、製造業が2025年のオーストラリア道路貨物輸送市場シェアの33.25%を占めてトップとなり、卸売・小売業は2026年~2031年にかけて4.63% CAGRで拡大すると予測されています。

- トラック積載規格別では、フルトラックロード(FTL)が2025年のオーストラリア道路貨物輸送市場規模の81.65%を占め、レストザントラックロード(LTL)サービスは2026年~2031年にかけて4.58% CAGRで成長すると予測されています。

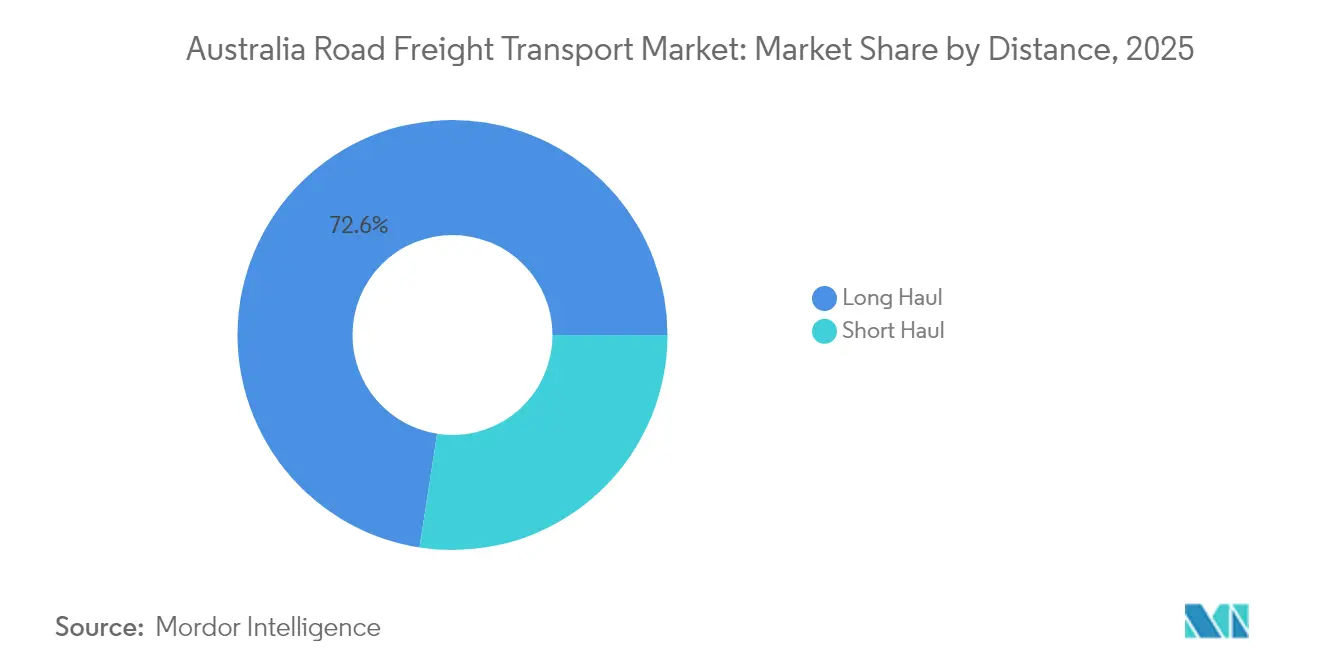

- 輸送距離別では、長距離輸送が2025年の市場シェアの72.55%を占め、2026年~2031年にかけて最速の4.32% CAGRを記録すると予測されています。

- コンテナ化別では、非コンテナ化貨物が2025年に87.05%のシェアで首位を占め、コンテナ化貨物は2026年~2031年にかけて4.18% CAGRで上昇する見込みです。

- 貨物形態別では、固体貨物が2025年に64.85%のシェアを保持し、液体貨物は2026年~2031年にかけて4.33% CAGRで成長すると見込まれています。

- 温度管理別では、非温度管理貨物が2025年の収益の94.10%を占め、温度管理セグメントは2026年~2031年にかけて4.48% CAGRで成長すると予測されています。

- 目的地別では、国内輸送が2025年に100.00%のシェアで市場全体を代表し、2026年~2031年の全体的な4.05% CAGRに沿って拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦AUD 1,200億(USD 816億6,000万)インフラパイプライン | +1.2% | 全国規模、クイーンズランド州・ニューサウスウェールズ州・ビクトリア州での初期恩恵 | 長期(4年以上) |

| Eコマース宅配便の爆発的成長 | +0.9% | 主要都市圏 | 中期(2〜4年) |

| 鉱業および重要鉱物の輸出急増 | +0.8% | 西オーストラリア州、クイーンズランド州、ノーザンテリトリー | 中期(2〜4年) |

| 車両の急速な電動化と水素輸送回廊 | +0.6% | ビクトリア州、ニューサウスウェールズ州、南オーストラリア州 | 長期(4年以上) |

| 全国貨物データハブの展開 | +0.4% | 主要州間回廊 | 短期(2年以内) |

| モジュール型ABトリプル・ロードトレインの承認 | +0.3% | ノーザンテリトリー、西オーストラリア州、クイーンズランド州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦AUD 1,200億(USD 816億6,000万)インフラパイプラインが貨物需要を加速

総額AUD 1,200億(USD 816億6,000万)にのぼる連邦・州政府のコミットメントにより、道路回廊の拡幅と強化が進み、大型車両の容量と出荷頻度が向上しています。ブルース・ハイウェイの改良工事(AUD 72億)およびクーメラ・コネクターのステージ1(AUD 30億2,600万)だけで、クイーンズランド州に相当な車線キロメートルが新設され、建設資材、機械設備、およびメンテナンス用品の輸送が増加しています。インフラ工事は通常その支出の3〜4倍の貨物活動を生み出すことから、事業者は2030年までに関連輸送フローがAUD 4,000億(USD 2,722億2,000万)を超えると見込んでいます。成長回廊のネットワーク密度化により、より大容量の車両の運用が可能になり、帰り荷の活用を促進し、オーストラリア道路貨物輸送市場全体にわたる継続的な運賃安定を支えています。[1]「クーメラ・コネクター(ステージ1)」、クイーンズランド州交通・主要道路省、tmr.qld.gov.au

Eコマース宅配便の成長が最終マイル業務を変革

2024年のオーストラリア郵便規制緩和により宅配便競争が解放され、速度・可視性・排出量追跡を重視するテクノロジー活用型の新規参入者が相次いでいます。デジタルマーケットプレイス事業者は、ルートと炭素排出量を最適化するために年間2,200万kmの貨物を監視していると報告しています。シドニー西郊外およびメルボルン西部回廊の都市集約センターは、小口で頻繁な積み荷を優先するハブ・アンド・スポーク型モデルを支えています。パレット貨物から小口荷物への移行が進み、機動性の高い車両、データ分析、および柔軟な労働力に対する需要が高まり、オーストラリア道路貨物輸送市場内の特化型最終マイル事業者の間で二桁台の収益成長を支えています。[2]「オーストラリアの地域の現状2024年版」、インフラ・交通・地域開発・通信省、infrastructure.gov.au 。

鉱業輸出の急増が重量輸送回廊の開発を促進

鉄鉱石、リチウム、および重要鉱物の輸出は引き続きトン数記録を更新し、重量輸送ロジスティクスにおける西オーストラリア州とクイーンズランド州の役割を強化しています。330トンの積載能力を持つ150km自律走行輸送道路といった投資事例は、資本集約度と無人輸送システムへの移行を示しています。鉱業向け請負業者は、特殊車両、過積載許可証、および遠隔地専門知識に対してプレミアム運賃を獲得しています。その結果生じる回廊交通は、休憩エリアの整備、給油ハブ、および予知保全サービスを支援し、これらが連携してオーストラリア道路貨物輸送市場全体の長距離輸送量を安定させています。

インフラ課題にもかかわらず急速に進む車両電動化

事業者は燃料価格の変動と迫りくる炭素課税に備えるため、バッテリー電気トラックおよび水素トラックの発注を着実に増やしています。Toll Groupによる28台の大型電気車両の購入は、AUD 900万(USD 612万)の連邦補助金に支えられており、主流の車両採用を示すシグナルとなっています。Volvo Trucksは2026年に国内生産を開始し、ゼロエミッション車両の現地サプライチェーンを確立します。ただし、充電および水素補給のカバレッジは主要都市回廊以外では依然として限定的であり、オーストラリア道路貨物輸送市場の長距離フットプリントに対応する官民融資モデルの必要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的なドライバー不足と高齢化する労働力 | -0.8% | 全国規模、遠隔地鉱業地域で深刻 | 短期(2年以内) |

| 軽油価格の変動と今後の炭素課税 | -0.6% | 全国規模、長距離事業者への影響が大きい | 中期(2〜4年) |

| ゼロエミッション・トラックへの州道路利用料金 | -0.4% | ビクトリア州が先行、全国的な採用の可能性 | 中期(2〜4年) |

| 分断した過積載許可制度 | -0.3% | 全国規模、重量輸送への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的なドライバー不足が輸送能力拡大を制約

ドライバーの中央年齢は48歳であり、特に遠隔地回廊において退職者数が新規参入者を上回っています。全国で185,300人のプロのドライバーが在籍する中、欠員率の上昇が賃金圧力を高め、自動化パイロットの加速につながっています。事業者は離職に対抗するために訓練助成金や柔軟な勤務体制に投資していますが、短期的な輸送能力の逼迫がオーストラリア道路貨物輸送市場全体の運賃を引き上げ、急速な車両規模拡大を制限しています。[3]「Lineage Logistics(リネージ・ロジスティクス)-フリーマントル・コールドストアーズ」、オーストラリア競争・消費者委員会、accc.gov.au 。

軽油価格の変動と炭素課税が利益率を圧迫

燃料は運営コストの約25〜30%を占め、輸送業者を通貨変動および中東の供給リスクにさらしています。国際的な海運向け炭素価格設定が今後、国内の軽油輸入コストに波及する一方、オーストラリアの新車燃費基準は設備購入価格を押し上げています。最新の燃費効率の良いトラクターと指標連動型契約を持つ事業者が利益率を守るうえで最も有利な立場にあり、スポット市場の輸送業者は利益率の侵食にさらされやすい状況です。[4]「Lindsay Australia(リンジー・オーストラリア)会員プロフィール」、冷蔵倉庫・輸送協会、rwta.com.au。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終需要者産業別:製造業の安定性と小売業の勢い

製造業は、全国的な安定したコンポーネント流入と完成品出荷により、2025年のオーストラリア道路貨物輸送市場の33.25%のシェアを維持しました。高い設備稼働率と予測可能な補充サイクルが通年のトラック需要を支え、継続的な車両展開と倉庫スループットを下支えしています。Eコマースのマイクロフルフィルメントに牽引される卸売・小売業は、2026年〜2031年にかけて最速の4.63% CAGRを記録すると予測されています。小売業者はシドニーとメルボルン近郊のエッジ倉庫に在庫を集約し、機動力のある輸送業者に有利な高密度シャトルループを形成しています。建設貨物はインフラパイプラインに沿って増加し、鉱業は引き続きバルク回廊で相当なトン数を生み出しています。農業・林業は季節的なピークがあり資産活用を難しくするため、輸送業者は収益フローを平準化するためにコントラクト業務とスポット業務を組み合わせています。再生可能エネルギー設備輸送から重要鉱物の処理原料に至るニッチ分野は、段階的な輸送量と高い収益をもたらし、オーストラリア道路貨物輸送産業の収益源を多様化しています。

製造業に結びついたオーストラリア道路貨物輸送市場規模はオンショアリングのトレンドとともに進展すると予想される一方、小売関連の輸送量は翌日配達への消費者期待の高まりとともにGDPを上回るペースで増加するとみられています。政府のイノベーション助成金は、分散した産業にサービスを提供する中小輸送業者を支援することを目的としており、競争を活発に保ち、サービス品質に反応する運賃を実現しています。統合ルート計画と荷主間の帰り荷パートナーシップにより、空走りと環境負荷が軽減されています。

目的地別:国内輸送の優位性が戦略を形成

国内セグメントは2025年のオーストラリア道路貨物輸送市場シェアの100.00%を占め、2026年〜2031年の4.05% CAGRに同調して拡大すると予測されています。オーストラリアの地理的孤立性と陸上国境のなさが、大陸規模の広大な土地に分散する生産拠点、港湾、および消費者センターを結ぶうえで道路貨物輸送を不可欠なものにしています。東西および南北の長距離回廊がトンキロメートルの大半を担い、シドニー、メルボルン、ブリスベンの高密度都市ネットワークが最終マイル配送の大部分を管理しています。ブルース・ハイウェイやクーメラ・コネクターの改良工事などの国家インフラプロジェクトは、輸送時間の短縮と車両運行コストの削減により、国内フローをさらに強固なものにしています。

国境を越えたトラック輸送との競合がないため、輸送業者は州際法規、異なる道路利用料金、および西オーストラリア州の砂漠回廊からニューサウスウェールズ州の高山ルートに至る多様な地形に合わせて車両を調整しています。国内独占性により、帰り荷最適化の必要性が高まっています。空走りは広大な距離にわたって利益率を直接損なうからです。洪水や山火事が主要幹線道路を寸断することが多くなるにつれ、気候変動への対応計画の優先度が高まっており、代替ルートやマルチモーダルの緊急計画への投資が促進され、オーストラリアの完全国内道路貨物エコシステム内で時間的制約のある輸送物が滞りなく移動できるようになっています。

トラック積載規格別:FTLの優位性とLTLの台頭

フルトラックロードは2025年収益の81.65%を占め、これは鉱業・農業・建設貨物の地理的・バルク輸送プロファイルを反映しています。専用コントラクト輸送は、予測可能なサイクル、高い資産回転率、および長いドライバー在籍期間をもたらします。デジタルの積荷マッチングツールによって小口荷物をまとめ、空走りを減らし、排出量を削減するレストザントラックロードは、2026年〜2031年にかけて4.58% CAGRで成長すると予測されています。都市渋滞料金とサステナビリティの誓約が、荷主に貨物のプールを促し、複数停車ルートを効率的に組み立てられるLTL事業者へのシェアシフトを促進しています。

LTLに紐付いたオーストラリア道路貨物輸送市場規模はFTLより小さいものの、追加の取り扱い、仕分け、およびテクノロジーの重ね合わせにより、トン当たりのプレミアム収益を確保しています。メルボルンとブリスベンのクロスドック・ターミナルはバルクブレイク業務を最適化し、動的価格アルゴリズムがリアルタイム需要に応じた輸送能力のマッチングを行っています。FTLは、特に超過寸法積荷が多い鉱業回廊において、積載効率と規制の単純さで優位性を保っています。FTLバックボーン区間とLTLフィーダーを組み合わせたハイブリッド車両戦略が、競争上の規範として台頭しています。

コンテナ化別:標準化の進展、バルクの優位性は継続

非コンテナ化貨物が2025年収益の87.05%を占め、バルク鉱石、機械設備、および建設資材が主体です。コンテナ化貨物は2026年〜2031年にかけて4.18% CAGRで成長し、標準化された取り扱いが待ち時間を短縮し、インターモーダルの受け渡しを可能にする分野で普及が進んでいます。メルボルンの試験では、輸送業者が統一されたスワップボディユニットを採用することでコストが最大25%削減されることが示されています。物流パークはリーチスタッカーと自動化ゲートを設けてボックスフローを迅速化し、加工食品や付加価値鉱物の輸出業者を引き付けています。

標準化は、デジタル追跡、温度監視、および税関事前通関をサポートし、サプライチェーンの透明性を高めています。ただし、重機、鉄鋼、および超過寸法の鉱業設備は引き続き特注のフラットベッドおよび伸縮型トレーラーに依存しています。事業者は、オーストラリア道路貨物輸送市場における商品サイクル全体で活用率を守るために、両方の流れに対応した混合資産プールを維持しています。

輸送距離別:長距離の優位性と回廊最適化

長距離ルートは2025年収益の72.55%を占め、州際取引と資源輸出に支えられ、2026年〜2031年にかけて4.32% CAGRで拡大すると予測されています。シドニー〜メルボルン間およびメルボルン〜ブリスベン間の路線は、休憩エリアの改修とテレマティクスを活用した疲労管理に支えられ、国内最重要回廊であり続けています。短距離サービスは鉄道インターモーダルや最終マイル専門業者からの競争が増しているものの、港湾ドレイ、地域のミルクラン、および店舗補充には不可欠です。今後の内陸鉄道ルートがコンテナ輸送の一部を奪う可能性はありますが、道路輸送は時間的優先および戸口から戸口への利便性という優位性を維持しています。

長距離輸送業者はABトリプル許可を活用して積載量を増やし、空力キットを装備して燃料節約を図り、給油・整備停止を同期させる予測分析を展開しています。短距離車両は電気配送バンとルート密度を重視して都市部の排出量削減を目指しています。回廊計画は倉庫ノードと緊密に統合され、オーストラリア道路貨物輸送市場における幹線と配送区間のシームレスな切り替えを確保しています。

貨物形態別:固体貨物の基幹的役割と液体貨物の成長路線

固体貨物は2025年収益の64.85%を占め、スーパーマーケットの在庫から製鉄鋼材まで多岐にわたります。予測可能な補充サイクルが固定の週次配送グリッドと整合しています。液体貨物は2026年〜2031年にかけて4.33% CAGRで拡大し、水素パイロット回廊、バイオディーゼルブレンド義務付け、および電池製造向け化学原料需要を取り込んでいます。タンカー車両は複数区画設計にアップグレードし、帰り荷ポテンシャルを高めながら進化する危険物規制に準拠しています。

荷主はリアルタイムの圧力・温度テレメトリーを求めており、輸送業者は液体トレーラーにIoTセンサーを統合しています。実績ある監視システムを持つ事業者には保険料の優遇があり、総保有コストが低減しています。固体貨物輸送業者はドロップデッキ・カーテンサイダーにフォークリフト対応フロアリングを後付けして荷役回転時間を短縮し、オーストラリア道路貨物輸送市場の中核をなす継続フローモデルを支えています。

温度管理別:各セクターにわたるコールドチェーンの加速

常温貨物は2025年においてなお94.10%を占めていますが、温度管理貨物は5.90%にとどまりながら、2026年〜2031年にかけて最高の4.48% CAGRを記録しています。ワクチン配送、生鮮食品の輸出、および調理済み食品の普及が専門需要を牽引しています。Lindsay Australiaの複数州にわたるコールドストア・グリッドなどのネットワークが全国的な冷蔵カバレッジを支えています。冷凍冷蔵車両は複数温度帯ユニット、ドアセンサー、および衛星追跡を導入し、監査中のコンプライアンスを実証しています。

高い資本要件が新規参入を制限し、適度な統合と価格安定性を育んでいます。製薬クライアントは厳格なKPI条項を持つ複数年契約を締結し、GDPおよびISO基準を認証する輸送業者を優先しています。食品小売業者は炭素フットプリントの報告を求めており、太陽光補助型冷凍および代替冷媒の採用を促進し、オーストラリア道路貨物輸送市場内でのサステナビリティのリーダーシップを強化しています。

地理的分析

オーストラリアの国内貨物は100%のシェアを占め、オーストラリア道路貨物輸送市場は2026年〜2031年にかけて安定した4.05% CAGRで成長しています。クイーンズランド州ではブルース・ハイウェイとクーメラ・コネクターの建設がボトルネックを解消し、急速に都市化が進む沿岸ハブへのアクセスを拡大するため、突出した成長を記録しています。ビクトリア州の貨物セクター・イノベーション・ファンドはAUD 800万をSMEのデジタル化と低排出試験に注入し、物流技術のテストベッドとしての評判を強化しています。ニューサウスウェールズ州はシドニーが最大の輸入玄関口であることの恩恵を受けているものの、土地不足が配送センターをウェスタンシドニーやハンターバレーへと押し出しています。

西オーストラリア州はポート・ヘドランドおよびクウィナナを通じた鉱業輸出を柱とし、独自の存在感を示しています。ピルバラでは重量輸送のロードトレインが主役であり、距離、50℃の酷暑、赤い砂塵という条件が堅牢な車両仕様を求めています。南オーストラリア州およびタスマニア州は主に農産物とワインの流通を通じて参画し、バス海峡フェリーとアデレード中心の倉庫ノードに依存しています。人口密度の低いノーザンテリトリーは、超過寸法の鉱業設備や遠隔地コミュニティへの物資補給においてニッチな機会を提供し、高生産性のロードトレイン許可に大きく依存しています。

気候の極端化が進む中、洪水の多い幹線道路の修復や嵩上げ工事に対する政府の回復力資金の配分が促進されています。輸送業者は気象ベースのルーティングを導入して遅延を最小化し、保険業者はテレマティクスの普及率とドライバー訓練水準によって保険料を差別化しています。電気トラックへの州道路利用料金提案は計画上の不確実性を生み出しており、オーストラリア道路貨物輸送市場全体の州際業務を合理化するための全国的な調和が重要な政策目標として残っています。

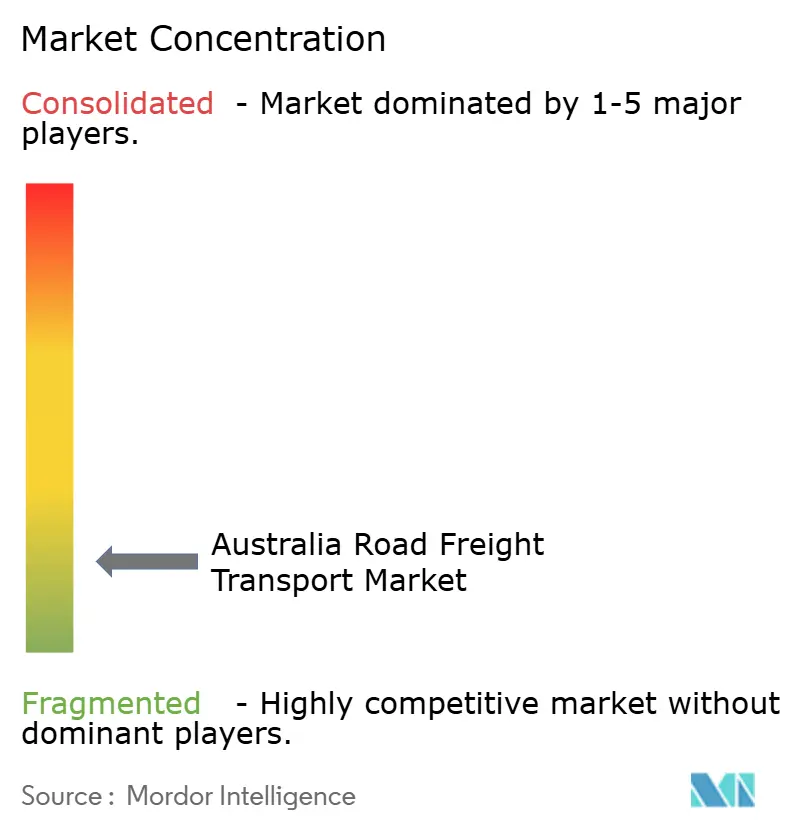

競合環境

オーストラリア道路貨物輸送市場は分散した構造を示しており、上位5社の輸送業者が収益の30%強を支配するにとどまっています。Toll GroupによるAUD 2億(USD 1億3,611万)のユーロ6車両刷新(2024年)は排出量を最大10%削減し、優良荷主との契約更新見通しを強化しました。Linfoxは2025年に30台のVolvo FH/FM電気トラック(29台のFHエレクトリック、1台のFMエレクトリック)を購入し、オーストラリア最大の電気トラック発注となり、小売業者のサステナビリティ要件に対応しました。Aurizonは2025年7月の安全インシデントにより、鉄道・道路インターフェースにおける継続的な課題が浮き彫りとなり、踏切保護の強化に対する要求が高まりました。

2024年のDSV-DBシェンカーの合併により、グローバル物流の大手企業が誕生し、オーストラリアにおける航空・海上・道路の統合ソリューションを活用することで、多国籍企業の入札において中堅輸送業者を圧迫する可能性があります。西オーストラリア州での自律走行トラックパイロットは初期の生産性向上を示していますが、高い設備投資が近期的な採用を資源大手と大規模3PLに限定しています。デジタル貨物プラットフォームは中小輸送業者と大企業荷主を結び、価格の透明性を促進する一方で利益率を圧縮しています。コールドチェーン、危険物、超過寸法積荷などの特殊ニッチ分野は、規制上の障壁と設備の特殊性により、防衛可能な収益性を提供しています。

M&Aへの意欲は旺盛であり、家族経営の輸送会社が事業承継の選択肢を求め、戦略的買収者が密度追求のため積極的です。銀行はテレマティクスで検証された稼働率データを持つ大規模車両への資産担保融資を優先し、独立系事業者を統合へと誘導しています。サステナビリティの認証が契約獲得にますます影響するため、電気自動車、水素試験、および検証された炭素報告への先行投資者がオーストラリア道路貨物輸送市場において競争上の優位性を獲得しています。

オーストラリア道路貨物輸送産業リーダー

K&S Group

Linfox Pty Ltd.

LINX Cargo Care Group

Toll Group

Team Global Express

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:Aurizon Holdingsは、西オーストラリア州レッドモンドにおいてCBH穀物貨物列車が踏切での衝突死亡事故に関与したことで、業務上の混乱に直面しました。

- 2025年5月:Linfoxは、Volvoから30台のバッテリー電気式大型トラック(FHエレクトリック29台、FMエレクトリック1台)の注文を受け、これはオーストラリア最大の電気トラック発注となりました。

- 2024年10月:Toll Groupは、Penske、Volvo Group Australia、およびいすゞとの提携により、AUD 2億(USD 1億3,611万)を投じてオーストラリア車両の25%を更新し、約400台のユーロ6プライムムーバーおよび20台のリジッドビークルを購入しました。

- 2024年3月:DHL Groupは、主要都市圏における最終マイル配送インフラの強化を通じて、オーストラリア国内の国際急送ネットワーク能力の拡大を発表しました。

オーストラリア道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終需要者産業別セグメントとして含まれています。国内が目的地別セグメントとして含まれています。フルトラックロード(FTL)、レストザントラックロード(LTL)がトラック積載規格別セグメントとして含まれています。コンテナ化、非コンテナ化がコンテナ化別セグメントとして含まれています。長距離、短距離が輸送距離別セグメントとして含まれています。液体貨物、固体貨物が貨物形態別セグメントとして含まれています。非温度管理、温度管理が温度管理別セグメントとして含まれています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| レストザントラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終需要者産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載規格 | フルトラックロード(FTL) |

| レストザントラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 輸送距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - 本最終需要者産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捉えています。対象となる最終需要者プレーヤーは、主に作物の栽培、動物の飼育、木材の伐採、自然の生息地における魚類その他の動物の採取、および関連する支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたって、ロジスティクスサービスプロバイダー(LSP)が農業投入物(種子、農薬、肥料、設備、水)のメーカーまたはサプライヤーから生産者への最適かつ継続的な流通、および農産物(農作物、農業品)の流通業者・消費者への円滑な流通のための調達、保管、取り扱い、輸送、および流通活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - 本最終需要者産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捉えています。対象となる最終需要者プレーヤーは、主に住宅・商業建築物の建設・修繕・改修、インフラ、土木工事、土地の分譲・開発に従事する事業所です。ロジスティクスサービスプロバイダー(LSP)は、原材料・設備の在庫管理、時間的制約のある物資供給、およびその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - 本セグメントは、道路貨物輸送サービスの最終需要者がフルトラックロード(FTL)サービスに対して負担する外部委託物流費用を捉えています。FTL道路貨物輸送は、他の輸送物と組み合わせない単一の満載積荷として定義されます。これには、(i)単一荷主の貨物専用、(ii)出発地から一つまたは複数の目的地への直送、(iii)バルクメール・トラック輸送、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナのトラッキングサービスの両方、(v)温度管理または非温度管理輸送を必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物トラッキング、(viii)危険物トラッキングを含む輸送が該当します。仕分け、混載、分割などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれています。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、その貿易実績(輸出入)と正の有意な相関関係(統計的に)があります。このため、本産業トレンドでは、研究対象地域(レポートの範囲に応じた国または地域)の総貿易額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラへの投資および規制環境の影響とともに分析されています。

- 液体貨物 - 本セグメントは、道路貨物輸送サービスの最終需要者が採掘業・製造業・食品加工業・農業などで一般的に使用されるバルク液体の輸送に対して負担する外部委託物流費用を捉えています。(i)化学物質・危険物(例:酸類)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流:ガソリン、燃料、原油、プロパンなど)、(iv)食品グレードのバルク液体(牛乳、果汁など)、(v)ゴム、(vi)農業用化学品などの液体の輸送が含まれます。これらの貨物は一般にタンカートラッキングによって輸送されます。

- 燃料価格 - 燃料価格の急騰は、ロジスティクスサービスプロバイダー(LSP)に遅延や混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と、消費者に最良の条件を提供するための市場競争の激化につながる可能性があります。このため、本産業トレンドでは、調査期間中の燃料価格の変動を、その原因および市場への影響とともに研究・提示しています。

- フルトラックロード(FTL)道路貨物輸送 - 本セグメントは、道路貨物輸送サービスの最終需要者がフルトラックロード(FTL)サービスに対して負担する外部委託物流費用を捉えています。FTL道路貨物輸送は、他の輸送物と組み合わせない単一の満載積荷として定義されます。これには、(i)単一荷主の貨物専用、(ii)出発地から一つまたは複数の目的地への直送、(iii)バルクメール・トラック輸送、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナのトラッキングサービスの両方、(v)温度管理または非温度管理輸送を必要とする貨物、(vi)バルク液体タンカー輸送、(vii)廃棄物トラッキング、(viii)危険物トラッキングを含む輸送が該当します。仕分け、混載、分割などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれています。

- 経済活動別GDP分布 - 研究対象地域(レポートの範囲に応じた国または地域)の名目国内総生産(GDP)およびその主要経済セクター別分布が、本産業トレンドで研究・提示されています。GDPは物流産業の収益性および成長と正の相関があることから、このデータは物流需要への主要な寄与セクターを分析するための産業連関表・供給使用表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 研究対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別名目国内総生産(GDP)の成長率が、本産業トレンドで提示されています。このデータは、すべての市場最終需要者(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)および消費者物価インフレの双方の変動が、本産業トレンドで提示されています。このデータは、インフレ環境が供給チェーンの円滑な機能に重要な役割を果たすとともに、物流の運営コスト要素(タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関業務、運送代理店料率、宅配料率など)に直接影響し、ひいては貨物・物流市場全体に影響するため、その環境を評価するために活用されています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートのセクションには、市場規模の推定値と予測値をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、研究対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメントとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化や一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)契約・合意、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、および(6)製品革新が含まれます。市場における主要プレーヤー(ロジスティクスサービスプロバイダー、LSP)を選定し、そのKSMを研究・提示しています。

- レストザントラックロード(LTL)道路貨物輸送 - 本セグメントは、道路貨物輸送サービスの最終需要者がレストザントラックロード(LTL)サービスに対して負担する外部委託物流費用を捉えています。LTL道路貨物輸送は、ネットワーク内の複数の配送先に向けて複数の輸送物を単一のトラックに積み合わせるものとして定義されます。これには、(i)主にトラックロード未満の一般および特殊貨物のトラッキングに従事する事業所、(ii)積み合わせターミナルを利用し、通常は複数の荷主からの輸送物を一台のトラックに混載して積み込みターミナルと荷解きターミナル間を輸送し、荷解きターミナルで積み荷を仕分けして輸送物を配達用に再ルーティングする形態、(iv)トラッキングサービスにおけるレストザンコンテナロード(LCL)輸送・混載輸送が含まれます。範囲に含まれる活動は(i)ローカルピックアップ、(ii)幹線輸送、および(iii)ローカル配送です。仕分け、混載、分割などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹をなし、貿易コストに影響を与えて国の国際競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。このため、本産業トレンドでは、研究対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的好み、トラック種類のポートフォリオ、トラック価格、現地生産、トラックの修理・整備サービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、融資オプション、年間整備コスト、代替品の利用可能性、マーケティング戦略などの要因に影響されます。このため、主要トラックブランドのトラック販売量の分布(研究基準年のシェア%)および現在の市場動向と予測期間における市場見通しに関するコメントが、本産業トレンドで提示されています。

- 製造業 - 本最終需要者産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捉えています。対象となる最終需要者プレーヤーは、主に材料または物質を化学的、機械的または物理的に変換して新たな製品を生産することに従事する事業所です。ロジスティクスサービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑なフローを維持し、完成品を流通業者やエンドカスタマーへタイムリーに届け、ジャストインタイム製造向けに原材料を顧客に保管・供給するうえで重要な役割を果たしています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、輸送モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、トン数(トン)による輸送モード別シェアとフレートターンオーバー(トン・キロメートル)による輸送モード別シェアは、主要商品グループの平均輸送距離、輸送重量、および経済全体での輸送回数によって異なります。本産業トレンドは、調査基準年における輸送モード別に輸送された貨物の分布(トンおよびトン・キロメートルの両方)を示します。

- 石油・ガス、鉱業・採石業 - 本最終需要者産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに対して負担する外部委託物流費用を捉えています。対象となる最終需要者プレーヤーは、石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、および天然ガスなどのガスを採取する事業所です。ロジスティクスサービスプロバイダー(LSP)は上流から下流まで全フェーズをカバーし、機械・掘削設備、採掘鉱物、原油・天然ガス、および精製・加工品の輸送において重要な役割を果たしています。

- その他の最終需要者 - その他の最終需要者セグメントは、金融サービス(銀行・金融・保険、以下BFSI)、不動産、教育サービス、医療、および専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部委託物流費用を捉えています。ロジスティクスサービスプロバイダー(LSP)は、これらの産業への物資・書類の確実な移動において重要な役割を果たしており、必要な機器・リソースの輸送、機密書類・ファイルの輸送、医療用品・物資(手袋、マスク、注射器、医療機器などの外科用品・器具を含む)の移動などが挙げられます。

- 生産者物価インフレーション - これは、生産者の視点から見たインフレを示すもので、一定期間における産出物の平均販売価格を指します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは価格変動を最も包括的な形で捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他経済政策の立案において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて活用されています。

- 道路貨物輸送価格トレンド - 調査期間中の輸送モード別貨物価格(USD/トン・キロメートル)が、本産業トレンドで提示されています。このデータは、インフレ環境の評価、貿易への影響、フレートターンオーバー(トン・キロメートル)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に活用されています。

- 道路貨物輸送量トレンド - 調査期間中の輸送モード別貨物輸送量(トン)が、本産業トレンドで提示されています。このデータは、平均輸送距離(km)、貨物量(トン・キロメートル)、および貨物価格(USD/トン・キロメートル)以外のパラメーターの一つとして、貨物輸送市場規模の評価に活用されています。

- 道路貨物輸送 - 道路貨物輸送のロジスティクスサービスプロバイダー(LSP)または運送業者(外部委託物流)を雇用して商品を輸送することが道路貨物輸送市場を構成しています。調査の範囲には(i)調査対象国に登録された輸送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体の両方)の輸送、(iii)商業用自動車(剛体トラックまたはトレーラートラック)を使用した輸送、(iv)フルトラックロード(FTL)またはレストザントラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線輸送、OTR)輸送、(viii)中古オフィス用品または家庭用品の輸送(引越し・梱包業者)、(ix)その他の特殊貨物輸送(危険物、超過寸法貨物)、および(x)道路貨物輸送業者が担う外部委託の一次輸送・中間輸送・最終マイル配送が含まれます。調査の範囲には(i)他国に登録された輸送業者による輸送、(ii)最終マイル食事デリバリー市場、(iii)食料品デリバリー市場、(iv)宅配・速達・小口荷物(CEP)事業者が担う・報告する道路ネットワーク経由の輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面分類別(舗装道路対未舗装道路)の道路延長の分布、道路区分別(高速道路対幹線道路対その他道路)の道路延長の分布などの変数が、本産業トレンドで分析・提示されています。

- セグメント収益 - 本市場の主要プレーヤー全員について、セグメント収益が三角測量または計算され提示されています。これは、研究対象地域(レポートの範囲に応じた国または地域)において研究基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。年次報告書、ウェブページで各社が報告した財務情報、サービスポートフォリオ、従業員数、車両規模、投資状況、展開国数、主要対象経済などの主要パラメーターの研究・分析を通じて算出されています。財務開示情報が乏しい企業については、D&Bフーバーズ、ダウ・ジョーンズ・ファクティバなどの有料データベースが利用され、産業・専門家へのヒアリングにより検証されています。

- 短距離道路貨物輸送 - 本セグメントは、道路貨物輸送サービスの最終需要者が地域トラッキング(100マイル未満)に対して負担する外部委託物流費用を捉えています。これには、(i)単一の行政区域とその背後地内、(ii)小型トラックおよびピックアップトラックによる、(iii)コンテナ化および乾燥バルクサービスの両方を経由した、(iv)港湾・コンテナターミナル・空港からのインターモーダル輸送、および(v)道路貨物輸送業者が担う外部委託の一次輸送・最終マイル配送が含まれます。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接関係があります。このため、この変数は調査期間にわたって価値(USD)および総GDPに占めるシェア%の形で研究・提示されており、投資、動向、および現在の市場状況に関する簡潔かつ関連性の高いコメントにより補足されています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及の急増、ならびに可処分所得の増加が相まって、Eコマース市場は世界的に目覚ましい成長を遂げています。オンライン購買者は注文品の迅速で効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。このため、研究対象地域(レポートの範囲に応じた国または地域)のEコマース産業における流通総額(GMV)、過去および予測成長率、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換する一方、物流産業は工場への原材料の効率的なフローと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連携しており、シームレスなサプライチェーンにとって重要です。このため、研究対象地域の製造業について、総付加価値(GVA)、主要製造セクター別GVAの内訳、および調査期間にわたる製造業の成長が分析・提示されています。

- 種別別トラック車両数 - トラック種類の市場シェアは、地理的好み、主要最終需要者産業、トラック価格、現地生産、トラックの修理・整備サービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。このため、トラック種類別トラック台数の分布(研究基準年のシェア%)、市場の混乱要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間における市場見通しが、本産業トレンドで提示されています。

- トラック運送の運営コスト - トラッキング企業の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減して収益性を高めることです。一方、運営コストの測定は、費用を管理してパフォーマンス改善の余地を特定するために、どこで運営上の変更を行うべきかを判断するのに役立ちます。このため、本産業トレンドでは、研究対象地域(レポートの範囲に応じた国または地域)について、研究基準年のトラック運送の運営コストと関連変数(ドライバー賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなど)が研究・提示されています。

- 卸売・小売業 - 本最終需要者産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部委託物流費用を捉えています。対象となる最終需要者プレーヤーは、主に商品の変換なしに商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。ロジスティクスサービスプロバイダー(LSP)は、原材料の調達、輸送、注文履行、倉庫保管、需要予測、在庫管理などの活動を通じて、供給物の生産拠点への確実な移動および完成品の流通業者からエンドカスタマーへの確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による、他の国の国内領域における道路輸送。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、ほとんどあるいは全く取り扱いや保管時間なしに顧客や小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は入荷側と出荷側の2方向にトラックとドック扉があり、保管スペースは最小限です。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、ドックを越えて出荷輸送ドックへ移送するプロセスを説明しています。 |

| クロストレード | 輸送を行う自動車が登録された第三国以外の2つの異なる国間の国際的な道路輸送。第三国とは、積み込み・乗船国および荷解き・下船国以外の国を指します。 |

| 危険物 | 道路で運搬される危険物の分類は、国連の危険物輸送に関する勧告(第15改訂版)、国連、ジュネーブ、2007年で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体・自然発火しやすい物質・水との接触で引火性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険性物質・物品が含まれます。 |

| 直接輸送 | 直接輸送とは、サプライヤーまたは製品オーナーから顧客に直接商品を届ける配送方法です。多くの場合、顧客が製品オーナーに商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物または航空貨物などの異なる輸送モードをつなぐトラッキングサービスの一形態(インターモーダル)です。通常、長距離輸送の前後に商品をある場所から別の場所へ短距離輸送します。ドレイジトラックはコンテナ船、保管ロット、注文フルフィルメント倉庫、鉄道ヤードなど様々な目的地へ貨物を移動させます。通常、ドレイジは短距離のみで商品を輸送し、一つの都市圏内でのみ運行します。また、一回のシフトで一人のトラック運転手のみを必要とします。しかしそれにもかかわらず、貨物へのアクセスとその逆を実現することで長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、エンドカスタマーへの商品のシームレスな移転を可能にします。 |

| ドライバン | ドライバンとは、外部環境から輸送物を保護するために完全に密閉されたセミトレーラーの一種です。パレット積み、箱詰め、またはバラ積み貨物を輸送するよう設計されており、温度管理機能がなく(冷凍・冷蔵「リーファー」ユニットとは異なり)、超過寸法の輸送物を運ぶことができません(フラットベッドトレーラーとは異なります)。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(製品およびサービスの両方)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛体設計のトラックの一種です。積み降ろしを容易にするために平らな形状の荷台を持ちます。フラットベッドトラックは主に機械設備、建設資材または設備など、重い・超過寸法・幅広・デリケートでない貨物の輸送に使用されます。トラックのオープン荷台のため、輸送される貨物は雨に濡れても問題のないものでなければなりません。機能的には、フラットベッドトレーラーと同等です。 |

| 入荷物流 | 入荷物流とは、企業への材料およびその他の商品の調達方法を指します。このプロセスには、受発注、受け取り、保管、輸送、および入荷物資の管理のステップが含まれます。入荷物流はサプライ・デマンド方程式のサプライ側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業向けに販売された商品、サービス、ならびに維持・修繕・建設が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を行う車両が登録されている国)での積み込み地と別の国での荷解き地。 |

| 国際荷解き | 報告国(すなわち輸送を行う車両が登録されている国)での荷解き地と別の国での積み込み地。 |

| OOG貨物 | アウト・オブ・ゲージ(OOG)貨物とは、寸法が大きすぎるために6面体の輸送コンテナに積み込むことができない貨物です。この用語は、最大40HC(40フィートハイキューブ)コンテナの寸法を超えるすべての貨物の非常にゆるやかな分類です。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものを指します。 |

| パレット | 商品の持ち上げおよび積み重ねを容易にするための嵩上げプラットフォーム。 |

| 部分積み荷 | 部分積み荷とは、トラックを部分的にしか満たさない貨物を指します。本質的に、その輸送量はレストザントラックロード(LTL)輸送より大きいものです。また、その輸送物はトラックを完全に占有することができません。すなわち、フルトラックロード(FTL)輸送よりも積載能力がはるかに低いものです。 |

| 舗装道路 | 炭化水素バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装された砕石(マカダム)の道路。 |

| 逆物流 | 逆物流とは、サプライチェーンを通じて内側に戻ってくる、またはサプライチェーンを「逆方向」に移動するあらゆるものを処理するサプライチェーンのセクターで構成されています。 |

| 道路貨物輸送サービス | 国内(ドメスティック)または国境をまたぐ(国際)輸送において、原産地から目的地まで商品(原材料または固体・液体を含む製造品)を輸送するためにトラッキング業者を雇用することが道路貨物輸送市場を構成しています。サービスはフルトラックロードまたはレストザントラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離となる場合があります。 |

| トートライナー車両 | トートライナーおよびカーテンサイダーは、カーテン側面付きトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトを側面全体に沿って使用することができます。走行時に閉じる場合、垂直の荷重拘束ストラップがトラック荷台下のロープレールに取り付けられ、荷台とカーテンを両側面に沿って連結します。カーテン両端のウインチがカーテンを緊張させるため、「トートライナー」という名称が生まれました。これにより、カーテンが風でなびいたり音を立てたりするのを防ぎ、軽い積み荷が横にずれるのを防ぐこともできます。 |

| 有償輸送 | 報酬を伴う商品の輸送。 |

| 未舗装道路 | 炭化水素バインダーまたはビチューメン系材料、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行います。インフレーションは価格設定の一部として考慮され、各国の平均販売価格(ASP)は予測期間全体で変動します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は、研究対象市場の総合的な全体像を生成するために、さまざまな階層と機能にわたって選定されています。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム