スペイン鉱山機械市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

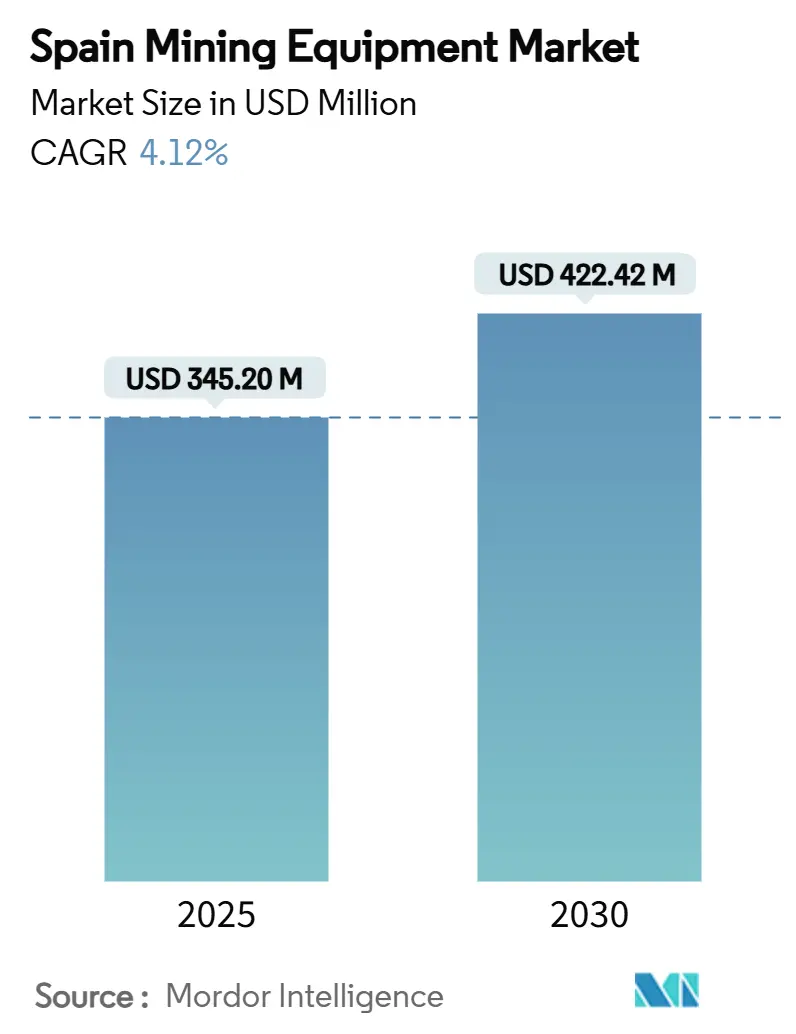

| 市場規模 (2025) | 345.20 百万米ドル |

| 市場規模 (2030) | 422.42 百万米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン鉱山機械市場分析

スペイン鉱山機械市場規模は2025年に3億4,520万USDとなり、予測期間中に4.12%のCAGRで推移し、2030年までに4億2,242万USDに達する見込みです。需要の勢いは、欧州連合の重要原材料法、アンダルシアおよびエストレマドゥーラにおけるスペインの大規模露天掘りプロジェクト、そして大型移動機械における電動化の加速から生じています。事業者はEUのエネルギー転換目標を支えるリチウム、銅、タングステン、希土類鉱床の開発に向けて設備投資を拡大しています。自動化の展開、成果報酬型保守契約、モジュール式ロボティクスの試験導入が同時進行し、稼働率保証、デジタル診断、遠隔操作対応を軸に調達基準を再編しています。地域の水ストレス規制の強化と許認可期間の長期化を背景に、エネルギー効率が高く節水型の技術を提供するサプライヤーが大きな機会を獲得しています。

主要レポートのポイント

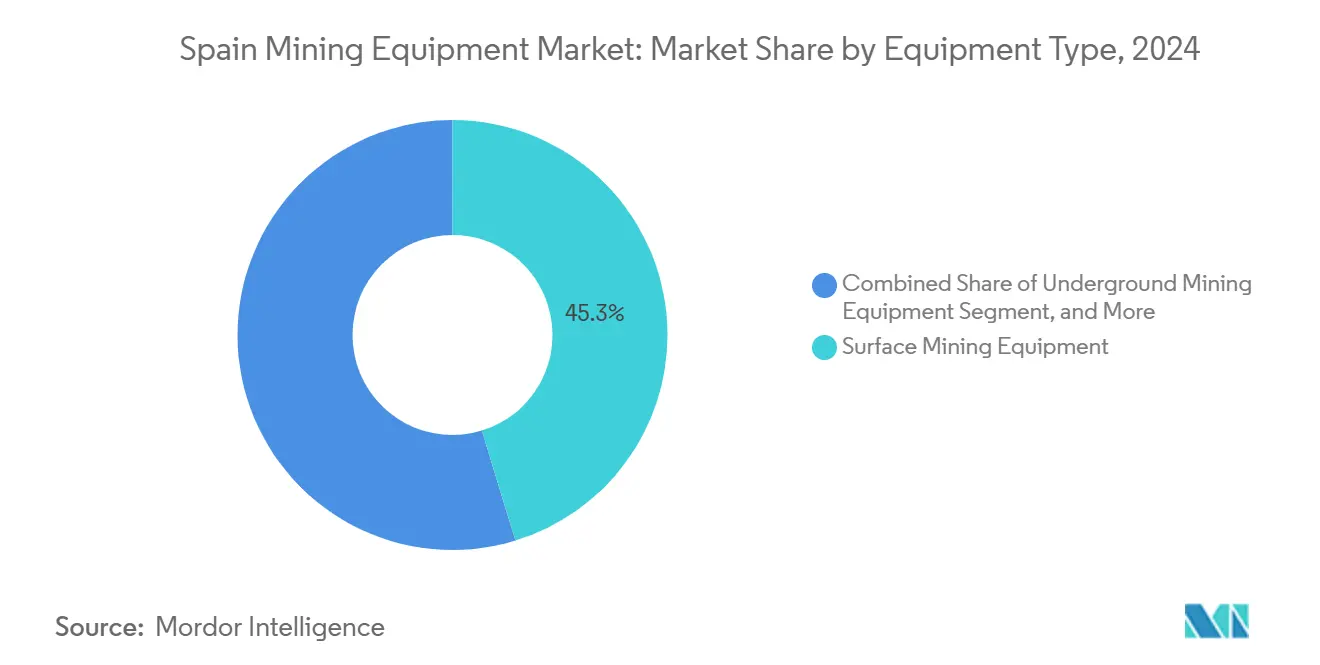

- 機械タイプ別では、露天掘りシステムが2024年のスペイン鉱山機械市場において45.27%のシェアを占めてトップとなり、ローダーおよびホールトラックは2030年にかけて8.46%のCAGRで拡大する見込みです。

- 自動化レベル別では、手動機械が2024年のスペイン鉱山機械市場において68.28%のシェアを維持し、完全自律型システムは2030年にかけて9.43%と最高のCAGRを記録する見込みです。

- パワートレイン別では、内燃機関機械が2024年のスペイン鉱山機械市場において76.58%のシェアを占め、バッテリー電気式は2025年~2030年にかけて9.28%のCAGRで成長する予測です。

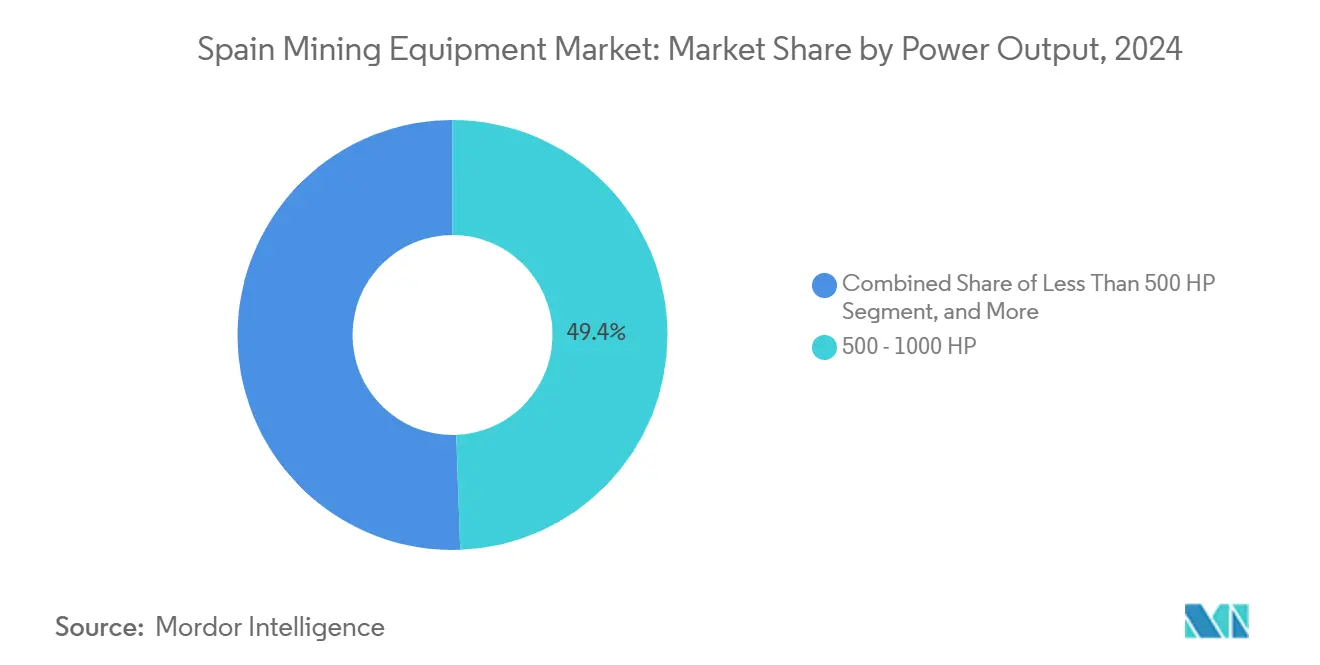

- 出力別では、500~1,000HPクラスが2024年のスペイン鉱山機械市場において49.42%のシェアを占め、1,000HP超のユニットは2030年にかけて7.37%のCAGRで拡大しています。

- 用途別では、金属鉱業が2024年のスペイン鉱山機械市場において46.75%のシェアを占め、2030年にかけて7.43%のCAGRで前進しています。

スペイン鉱山機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUの原材料推進策 | +1.8% | 国内全体、アンダルシア、エストレマドゥーラ、ガリシア | 中期(2~4年) |

| 金属ブーム | +1.5% | エストレマドゥーラ、カスティーリャ・イ・レオン、ガリシア | 長期(4年以上) |

| 自動化需要 | +1.2% | 全国主要鉱業地域 | 中期(2~4年) |

| 成果報酬型保守 | +0.9% | 全国大規模鉱山 | 中期(2~4年) |

| 低排出インセンティブ | +0.8% | 国内全体(MOVES III) | 短期(2年以内) |

| マイクロマイン・ロボティクス | +0.6% | スペイン拠点を含むEU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU重要原材料推進策が国内鉱業投資を復活させる

EUにおける戦略的サプライヤーとしてのスペインの地位向上が、露天掘り削岩機、運搬車両フリート、現地処理プラントへの支出を活性化させています。スペインの7つのプロジェクトが重要原材料法のもとで「戦略的」に指定され、この指定により許認可のリードタイムが短縮され、EU資本が機械集約型の開発に向けられています。Campo de MontielとEl Motoがパイプラインの主要案件であり、それぞれ大容量掘削機、100トン級トラック、隣接鉱床への迅速な再展開が可能なモジュール式濃縮機を必要としています。省庁は国家予算に地質調査資金を組み込み、これまで未開発だったリチウム豊富なペグマタイトやタングステンスカルンへ投資家を誘導しています。EUの自律性目標と国内経済政策の整合が産業の信頼性を回復させ、融資意欲を高め、高仕様機械取得のためのファイナンシングスプレッドを縮小させています[1]「重要原材料法 – 戦略的プロジェクトリスト」、欧州委員会、ec.europa.eu。

再生可能エネルギー主導の金属ブーム(リチウム、銅、錫)が機械需要を拡大

屋根設置型太陽光発電、系統規模の蓄電池、洋上風力アレイが銅とリチウムへの数十年にわたる需要を固定し、スペインのイベリア黄鉄鉱帯とバルデフローレス渓谷への投資を促進しています。請負業者は高リーチ電動ショベルとTier4適合ローダーを動員し、地域の粒子状物質規制に違反することなくリチウムペグマタイト上部のサプロライト層を剥ぎ取っています。新型濃縮機はドライスタック・テーリングと鉱石選別モジュールを統合し、水使用量を大幅に削減しています。これは干ばつが多発するアンダルシアにおける決定的な調達要件です。国際エネルギー機関が2050年までにリチウムが10倍に急増すると予測するシナリオが、中圧ケーブルの先進リールおよびオンボードインバーターキャビネットの先物契約を支え、スペイン鉱山機械市場を刺激しています[2]「世界重要鉱物見通し2024」、国際エネルギー機関、iea.org。

安全性・生産性向上に向けた自動化・遠隔操作需要の急増

アンダルシアおよびアストゥリアスの主要鉱区では、熟練労働者不足とコンプライアンス事故を軽減するため、自律対応機械をテンダーの前提条件として規定するようになっています。Epiroc社の無人削岩機がEl Valle-Boinásで稼働し、サイクルタイムを短縮することで、シフト監督者がより付加価値の高い業務に集中でき、記録可能な負傷件数が低下しています。AI対応フリート管理プラットフォームを導入した鉱山では、アイドル時間が二桁台で削減され、完全電動化前であっても燃料消費の効率化につながっています。予知保全アルゴリズムが故障の数日前に油圧系の異常を検知し、成果報酬型サービス契約を支えています。セビリアとレオンに設置された遠隔操作センターが労働力プールを拡大しつつ、新たなシリカ粉塵曝露基準を満たしています。これらのデジタル能力が鉱石リリーススケジュールの短縮とスペイン鉱山機械市場の測定可能な向上につながっています[3]「2024年次・サステナビリティレポート」、Epiroc AB、epirocgroup.com。

成果報酬型保守契約が機械更新サイクルを促進

成果ベースのサービス契約に移行するフリートオーナーはリスクをOEMに転嫁します。Epiroc社のアフターマーケットモデルは、テレマティクス、状態監視、部品物流を5年契約にバンドルし、予測可能な運営費を固定します。事業者はセンサーインフラを欠く旧式フリートの早期退役と実効稼働時間の向上を報告しています。振動シグネチャに連動した予測分析により、計画停止時に部品交換が可能となり、計画外ダウンタイムが半減しています。このインセンティブの再整合が、プラグアンドプレイ式サブアセンブリを中心に設計された新型ユニットへの資本投下を促し、スペイン鉱山機械市場における更新量を拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 許認可と反対運動 | -1.1% | アンダルシア、エストレマドゥーラ | 中期(2~4年) |

| 設備投資インフレとサプライチェーン | -0.9% | 地域的影響を伴うグローバル | 短期(2年以内) |

| 熟練技術者不足 | -0.8% | 全国自動化拠点 | 中期(2~4年) |

| 水ストレス制限 | -0.7% | アンダルシア、エストレマドゥーラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期化する許認可と強力な地域環境反対運動

複雑な多層認可と声高な活動家グループがプロジェクトのタイムラインを遅延させ、サプライヤーのリードタイムを延長し、在庫保有コストを押し上げています。ボリデン流出事故の遺産が依然として世論を形成し、厳格なベースライン調査と複数機関によるレビューを促しています。市町村議会は国家承認を覆せる裁量権を持ち、機械発注が取締役会の承認を得る前に長期にわたる地域社会との対話活動を余儀なくされています。サプライヤーはミルシェルやショベル車体などのリードタイムの長い部品を欧州ハブに備蓄し、許認可取得後の納期を短縮することで対応しています。重要原材料法の迅速化規定が最近導入されたにもかかわらず、手続き上の異議申し立ては依然として頻繁であり、スペイン鉱山機械市場の短期的な上昇余地を抑制しています。

設備投資インフレとCOVID後の部品サプライチェーン混乱

港湾混雑、マイクロコントローラー不足、変動する運賃がパンデミック前の平均と比較して機械の納入価格を二桁台で押し上げています。スペインの事業者は大馬力トラックの購入を延期するか、コストリスクをヘッジするために段階的なフリート展開を選択しています。OEMは摩耗部品とトラック荷台の製造をサラゴサとビルバオに現地化し、輸送ルートを短縮して耐性を高めています。緩和策にもかかわらず、鉄鋼プレミアムとエネルギー関税の変動がサプライヤーの利益率を圧迫し、スペイン鉱山機械市場を支える更新サイクルを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:露天掘りの優位性が露天掘り戦略と整合

露天掘り機械は2024年のスペイン鉱山機械市場において45.27%を占め、事業者がアンダルシアおよびエストレマドゥーラ全域の浅い鉱体を活用しました。このセグメントの優位性は、深部坑内掘り鉱山と比較して建設リードタイムが短く換気コストが低いという投資家の選好を反映しています。ローダーおよびホールトラックは新規リチウム鉱床での剥土要件を背景に最速の8.46%CAGRを記録し、スペイン鉱山機械市場規模のセグメントレベルでの収益視認性を強化しています。坑内掘りリグはシェアが小さいながらも、狭脈形状がツインブームジャンボと高度な自動化パッケージを必要とするEl Valle-BoinásとCobre Las Crucesでは不可欠です。

コーンクラッシャー、高圧粉砕ロール、浮選セルを含む処理ラインは、電池グレード化学品に必要なより細かい粉砕目標に向けてシフトし、アフターマーケット部品の回転率を高めています。削岩・発破作業は引き続き堅調であり、ガリシアのペグマタイト周辺の探鉱キャンペーンがダウンザホールハンマーとコアロギング消耗品の受注残を維持しています。エネルギー回収技術とハイブリッドドライブを統合するサプライヤーがスペイン鉱山機械市場内で差別化を図っています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

自動化レベル別:手動から自律型への段階的移行

手動フリートは2024年のスペイン鉱山機械市場において依然として68.28%を占めており、レガシー資産と初期設備投資への慎重姿勢を反映しています。しかし、安全法制が衝突回避を義務付けるようになり、事業者は半自律型への改修に向かっています。アストゥリアスでテレリモートLHDを採用した鉱山は、人員削減なしに大幅な生産性向上を報告しており、スペイン鉱山機械市場内での自律化曲線の段階的な上昇を支えています。

完全自律型ハウレージは、デジタル変革に向けたEU補助金とオーストラリア鉄鉱石鉱床における無人フリートの実証済み稼働率に加速され、2030年にかけて9.43%のCAGRで上昇する見込みです。スペインの事例研究はサイクルタイムの一貫性とタイヤ摩耗の低減を実証し、拡張ピットのNPVを向上させています。OEMはサブスクリプションベースのソフトウェアライセンスを活用し、ハードウェアだけでなくデータ分析に紐づいた収益ストリームを平準化しています。

パワートレインタイプ別:内燃機関がリードしバッテリー電気式が加速

内燃機関機械は、確立された給油インフラと複数シフトの稼働サイクルにより、2024年のスペイン鉱山機械市場において76.58%を占めました。しかし、バッテリー電気式トラックは2027年までに総所有コストの同等性に達しつつあります。MOVES IIIの補助金と企業の脱炭素化公約が電気式ユニットの9.28%CAGRを触媒し、デポ充電EPCパッケージと組み合わせることでスペイン鉱山機械市場規模を押し上げています。

遠隔地では、ハイブリッドブリッジの制約が限られた系統アクセスと格闘し、操業に重大な課題をもたらしています。しかし、回生ブレーキシステムと小型ディーゼル発電機を統合することで、事業者は粒子状物質排出を削減しながら航続距離を効果的に延長でき、環境性能の向上に貢献しています。

持続可能なソリューションへの需要の高まりを認識し、スペインの鉱山機械市場のサプライヤーはバンドルされたライフサイクル炭素会計ダッシュボードを提供するという積極的な措置を講じています。これらのダッシュボードはクライアントに炭素フットプリントに関する詳細なインサイトを提供し、厳格な環境基準を満たしグリーンファイナンス手段の資格を得ることを可能にします。このアプローチはクライアントのサステナビリティ目標達成を支援し、サプライヤーの競争優位を強化し、環境意識が高まる産業において強固な市場ポジションを構築します。

出力別:中間レンジが主流だが大出力が規模拡大で成長

500~1,000HP定格ユニットはほとんどのベンチ高さとペイロードシナリオを満たし、2024年のスペイン鉱山機械市場において49.42%を占めています。しかし、Cobre Las CrucesとAbenójarのスーパーピットはフリート規模を削減するため1,000HP超の電気駆動トラックへの移行が進んでいます。このセグメントの7.37%CAGRはドライブトレインとタイヤ供給の複雑性を高める一方、規模の経済を解放し、スペイン鉱山機械市場シェアのアフターマーケット部品量を拡大させています。

500HP未満の機械は探鉱、坑道開発、狭脈選択採掘において極めて重要です。これらの機械は狭い空間での精度と効率を必要とする操業に不可欠です。この機械への需要は削孔メートル数と探鉱予算に密接に連動しており、鉱山会社はコスト効率が高く信頼性の高いソリューションを優先しています。

OEMはマージンを守り競争力を維持するため、モジュール式エンジンアップグレードと予知保全分析をオプションパッケージとして提供するケースが増えています。これらの機能は機械性能を向上させ、ダウンタイムと運営コストの削減に貢献し、鉱業産業のエンドユーザーにとって魅力的なものとなっています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

用途別:金属鉱業が重要鉱物の上昇余地を獲得

金属鉱業用途は2024年のスペイン鉱山機械市場において46.75%を占め、リオティントの銅・亜鉛とラ・ロマーナの銀豊富な多金属フィードが貢献しました。スペインの鉱山機械市場シェアは、EU域外輸入より国内サプライヤーを優遇するEUの調達義務から恩恵を受けています。リチウムおよび希土類を含む鉱物鉱業は、グリーンテック需要が2030年にかけて倍増するにつれ7.43%のCAGRで上回る成長を見せる見込みです。

スペインの最後の火力発電所がベースロードから撤退した後、石炭採掘は一桁台のシェアに縮小しますが、復旧工事がブルドーザーと散水トラックを使用し、ニッチな需要を維持しています。非金属骨材は建設生産高に連動して循環し、スペインの鉱山機械市場セグメントの収益に安定したベースロードを提供しています。

地理的分析

アンダルシアはスペインの金属生産の大部分を担い、2024年に主要な売上高を記録し、機械発注の最大の地域シェアを支えています。Cobre Las Crucesの計画中の坑内掘り拡張では、大容量コンベヤ、バッテリー電気式ローダー、深井戸排水ポンプが必要とされています。フンタが義務付けた水割当量により、事業者はドライスタックフィルターと電動粉塵抑制スプレーの採用を迫られ、低水量回路を専門とするベンダーにニッチな機会を開いています。

エストレマドゥーラはリチウム、タングステン、希土類金属が続きます。El Motoタングステンはヨーロッパの供給の大部分を目標とし、欧州OEMから高圧粉砕機と重力スパイラルを発注しています。地域の中小企業はEUの公正移行基金を活用して現代的なフリートの共同資金調達を行い、スペイン鉱山機械市場のフットプリントを拡大しています。

北部州のガリシア、アストゥリアス、カスティーリャ・イ・レオンは熟練労働力と機械輸入のための港湾近接性を提供しています。EpirocのBoomerリグはEl Valle-Boinásで削孔ラウンドを40分短縮し、高度な自動化が有能なクルーと組み合わさった際の生産性向上を示しています。ビーゴとヒホンの港が大型重量物モジュールの入港を迅速化し、地中海ゲートウェイと比較してプロジェクトの立ち上げ時間を短縮しています。

競争環境

グローバル大手が戦略的契約を支配しつつも、現地化されたサービスのためにスペインのディーラーに依存しています。CaterpillarのCES展示のレトロフィットハイブリッドはMOVES III基準を満たし、ユニット販売と10年間の部品年金を確保しています。Epiroc社のサービス部門は稼働率を保証する成果ベース契約を通じてグローバル収益の大部分を生み出しており、このモデルがスペインで急速に複製されています。Komatsu社はグラナダに部品再生センターを設置し、ターンアラウンドタイムを短縮しています。

差別化は電動化、デジタルツイン、節水技術を軸に展開しています。ABBとHitachi Construction Machineryがパンタグラフ補助急速充電を備えた220トン級バッテリーダンプトラックを共同開発し、アンダルシアの銅鉱山から先行受注を獲得しています。EU研究助成金から生まれたニッチなロボティクス新興企業がイノベーションの幅を広げていますが、プロトタイプが商業化されると統合が進む可能性が高く、スペイン鉱山機械市場の将来的な構造を形成しています。

スペイン鉱山機械産業のリーダー企業

Caterpillar Inc.

Komatsu Ltd.

Liebherr-Group

Sandvik AB

Epiroc AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:スペインはMOVES IIIイニシアチブを2025年12月まで延長し、低排出大型機械の使用促進のために4億ユーロの追加予算を計上しました。

- 2025年3月:欧州委員会は重要原材料法のもとでスペインの7つの鉱業プロジェクトを承認し、機械動員のための許認可手続きの簡素化を解禁しました。

- 2024年12月:Cadence Mineralsがポンペヤ・タングステンの40%株式を取得し、削岩機とクラッシャーへの需要増加が見込まれることを示しました。この買収はタングステンの産業用途における重要性の高まりを強調し、Cadence Mineralsの市場ポジションを強化しています。

スペイン鉱山機械市場レポートの範囲

| 露天掘り機械 |

| 坑内掘り機械 |

| 鉱物処理機械 |

| 削岩機・ブレーカー |

| 破砕・粉砕・ふるい分け |

| ローダー・ホールトラック |

| 手動機械 |

| 半自律型機械 |

| 完全自律型機械 |

| 内燃機関車両 |

| バッテリー電気式車両 |

| ハイブリッド車両 |

| 500HP未満 |

| 500~1,000HP |

| 1,000HP超 |

| 金属鉱業 |

| 鉱物鉱業 |

| 石炭鉱業 |

| 機械タイプ別 | 露天掘り機械 |

| 坑内掘り機械 | |

| 鉱物処理機械 | |

| 削岩機・ブレーカー | |

| 破砕・粉砕・ふるい分け | |

| ローダー・ホールトラック | |

| 自動化レベル別 | 手動機械 |

| 半自律型機械 | |

| 完全自律型機械 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気式車両 | |

| ハイブリッド車両 | |

| 出力別 | 500HP未満 |

| 500~1,000HP | |

| 1,000HP超 | |

| 用途別 | 金属鉱業 |

| 鉱物鉱業 | |

| 石炭鉱業 |

レポートで回答される主要な質問

2025年のスペイン鉱山機械市場の現在の規模は?

3億4,520万USDであり、2030年にかけて4.12%のCAGRが予測されています。

鉱山機械支出の最大シェアを牽引するスペインの地域はどこですか?

アンダルシアは国内金属生産の主要シェアを占め、大型機械の主要購買地域となっています。

スペインにおける大型鉱山機械の電動化を支援するインセンティブは何ですか?

MOVES IIIプログラムは4億ユーロの補助金に加え、適格電気機械に対する15%の税額控除を提供しています。

スペインの鉱業セクターで最高の収益シェアを持つ機械タイプはどれですか?

露天掘りシステムが2024年のスペイン鉱山機械収益において45.27%でトップです。

成果報酬型保守契約は調達サイクルにどのような影響を与えていますか?

稼働率保証条項が更新間隔を短縮し、リスクをOEMに転嫁することで、新規機械購入を加速させています。

最終更新日: