中東デジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

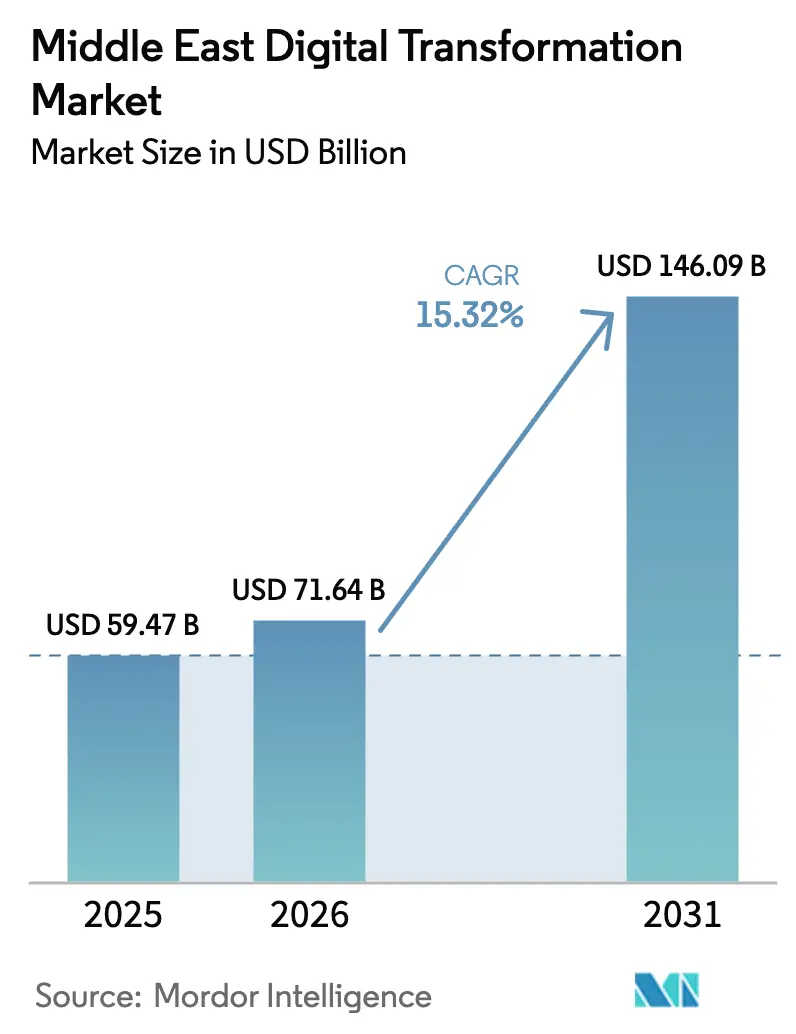

| 基準年の市場規模 (2025) | 59.47 十億米ドル |

| 市場規模 (2026) | 71.64 十億米ドル |

| 市場規模 (2031) | 146.09 十億米ドル |

| 成長率 (2026 - 2031) | 15.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東デジタルトランスフォーメーション市場分析

中東デジタルトランスフォーメーション市場規模は、2025年の594億7,000万米ドルから2026年には716億4,000万米ドルに増加し、2031年までに1,460億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率15.32%で成長します。湾岸協力会議全体における構造的な政策転換により、ソブリン・ウェルス・ファンドが大規模な人工知能インフラ、ハイパースケールクラウドリージョン、および国家大規模言語モデルプログラムへと振り向けられており、同地域を技術輸入依存から自国能力の構築へと転換させています。サウジアラビアの2028年稼働予定の50億米ドル規模のNEOM DataVolt AIデータセンターや、アラブ首長国連邦のFalconおよびJais 2アラビア語モデルなどのメガプロジェクトは、政府がイノベーションサイクルを圧縮し、補完的な民間資本を引き付けている様子を示しています。クラウド展開は2025年の支出の53.04%を占め、オンプレミスの設備投資を回避できるペイ・アズ・ユー・ゴー型プラットフォームに対する企業の選好を反映しています。一方、ハイブリッドおよびエッジアーキテクチャは、エネルギー、製造業、物流における遅延に敏感なユースケースがオンサイトコンピューティングを必要とするため、2031年にかけて17.19%成長すると予測されています。銀行・金融サービス・保険がエンドユーザー支出の18.56%を占めてトップとなり、遠隔医療と電子健康記録の普及に伴いヘルスケアは17.31%成長すると予測されています。サウジアラビアは2025年の地域支出の34.11%を占め、400億米ドルのAIコミットメントに支えられています。一方、アラブ首長国連邦は100億米ドルの半導体・AI配分を背景に16.89%拡大する見込みです。グローバルなシステムインテグレーターとハイパースケーラーが国内インフラへの投資を強化する中、競争は激化していますが、地元の有力企業はアラビア語AIと政府との関係を活用してシェアを守っています。人材不足、GPU供給制約、サイバーセキュリティ規制の強化は、展開速度に対する重大な逆風として残っています。

主要レポートのポイント

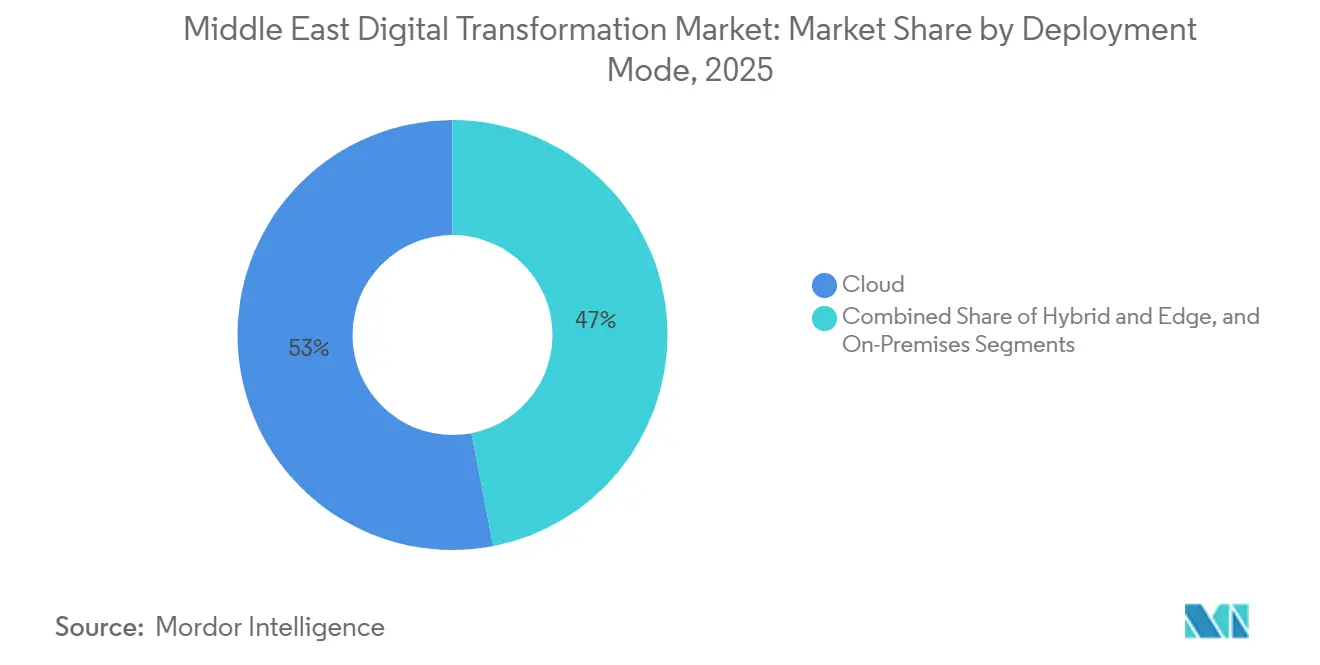

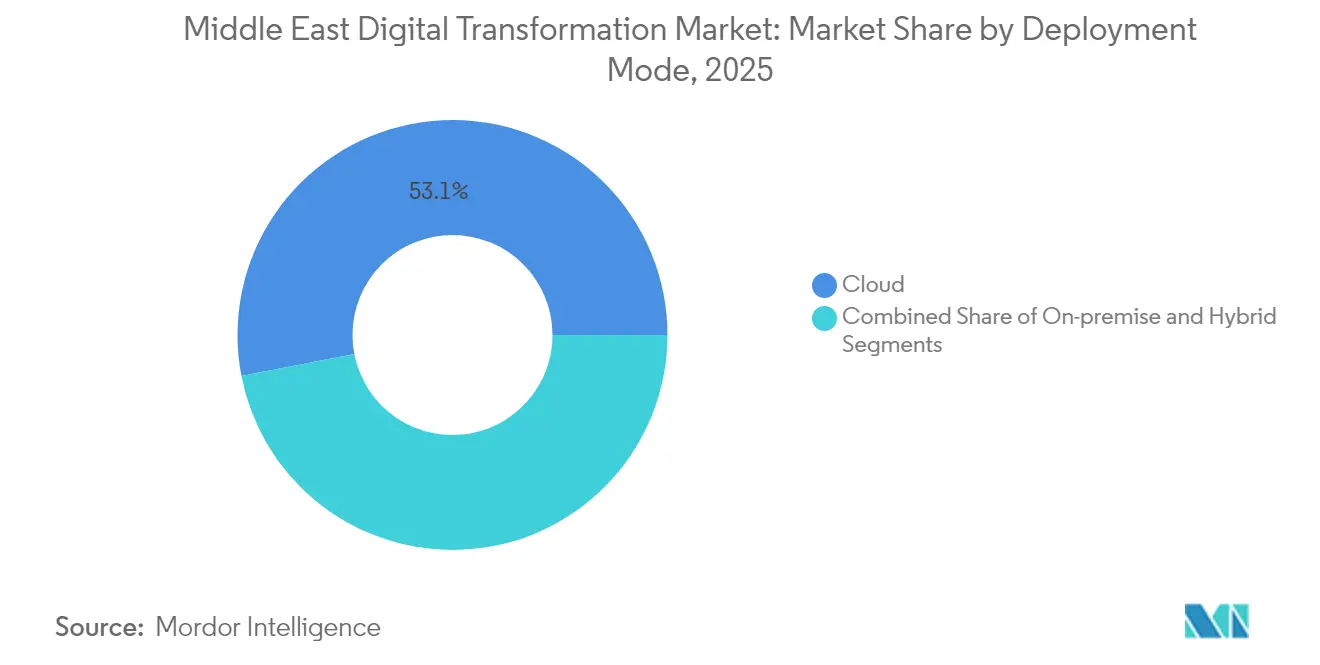

- 展開モード別では、クラウドが2025年の中東デジタルトランスフォーメーション市場において収益シェアの53.04%を占めました。ハイブリッドおよびエッジアーキテクチャは2031年にかけて年平均成長率17.19%を記録すると予測されています。

- 技術タイプ別では、クラウドおよびエッジコンピューティングが2025年の支出の22.47%を占め、人工知能および機械学習は2026年〜2031年にかけて年平均成長率18.07%で拡大する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の中東デジタルトランスフォーメーション市場シェアの18.56%を占めました。ヘルスケアは2031年にかけて年平均成長率17.31%で最も速い成長を記録すると予測されています。

- 企業規模別では、大企業が2025年の支出の66.69%を占め、中小企業は2026年〜2031年にかけて年平均成長率16.97%で拡大する見込みです。

- 地域別では、サウジアラビアが2025年の地域支出の34.11%でトップとなり、予測期間を通じて中核市場であり続けます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東デジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ICTおよびAI支出を加速させる政府メガイニシアチブ | +3.8% | サウジアラビア、アラブ首長国連邦、カタールおよびクウェートへの波及 | 中期(2〜4年) |

| 変革コストを削減するハイパースケールクラウドリージョンの展開 | +3.2% | アラブ首長国連邦とサウジアラビアが主導するGCC全域 | 短期(2年以内) |

| モノのインターネットの拡大を可能にする5Gおよび光ファイバーネットワークの高密度化 | +2.7% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2〜4年) |

| AIインフラへのソブリン・ウェルスおよび民間資本の急増 | +2.4% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| ソブリンAIおよび国家大規模言語モデルプロジェクトの台頭 | +1.9% | サウジアラビア、アラブ首長国連邦、カタールで萌芽期 | 長期(4年以上) |

| デジタル設備投資を解放する通信インフラの収益化 | +1.4% | サウジアラビア、アラブ首長国連邦、クウェート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ICTおよびAI支出を加速させる政府メガイニシアチブ

サウジアラビアは3年間の期間にわたりICTに1,130億サウジアラビアリヤル(301億米ドル)超を充当し、2026年予算はデジタル行政と人工知能を優先事項とし、炭化水素依存度の削減に向けた意図を示しています。NEOM DataVoltが計画する1.5GWの容量は、民間需要に先行して供給を構築するコミットメントを体現しています。アラブ首長国連邦は国家AI戦略とFalconおよびJais 2アラビア語モデルを通じてこの推進力を反映しており、アラビア語アプリケーションへのアクセスを拡大しています。[1]「FalconおよびJais 2アラビア語大規模言語モデル」、AI.GOV.AE 機関がデジタル化義務に直面する中、クラウド、サイバーセキュリティ、エンタープライズソフトウェアの調達サイクルが短縮されており、その波及効果がカタールのスマートシティパイロットやクウェートのフィンテックサンドボックスを後押ししています。

変革コストを削減するハイパースケールクラウドリージョンの展開

MicrosoftのサウジアラビアAzureリージョンは2026年第4四半期に一般提供開始となる予定であり、Oracleのアラブ首長国連邦セントラルおよびアラブ首長国連邦イーストゾーンを補完し、ローカルアベイラビリティゾーンが規制産業の需要を解放することを示しています。[2]「サウジアラビアAzureリージョン」、AZURE.MICROSOFT.COM G42 HoldingとEtisalatが共同所有するKhazna Data Centersは5年間で1GWを目標としており、AIワークロードに必要な規模を強調しています。データセンター容量は2030年までに3倍になると予測されており、サウジアラビアが主導してオンプレミスの総所有コストを削減します。Aramcoの産業用分散クラウドは、10ミリ秒未満の分析を提供するために油田サイトにコンピューティングを配置しています。こうして、エッジ対応アーキテクチャは、データ居住ルールに対応するエネルギーおよび製造業オペレーターのデフォルトとして台頭しています。

モノのインターネットの拡大を可能にする5Gおよび光ファイバーネットワークの高密度化

アラブ首長国連邦は2025年第4四半期に世界最速となる5Gダウンロード速度の中央値1.24Gbpsを記録しました。中東・北アフリカの9市場にわたる23のオペレーターが商用5Gを展開しており、GCCの普及率は2030年までに95%に達する軌道にあります。QualcommとEtisalatはアブダビに5GおよびエッジAIエンジニアリングセンターを開設し、次世代接続の収益化を優先する通信事業者の姿勢を強化しています。[3]Qualcomm-Etisalatエンジニアリングセンター、QUALCOMM.COM 主要都市圏では光ファイバー・トゥ・ザ・ホームの普及率が80%を超えていますが、農村部のギャップが均一なモノのインターネット展開を妨げています。産業用ロボット、自律物流、スマートグリッドプロジェクトは、これらの高帯域幅・低遅延リンクに依存して発展しています。

AIインフラへのソブリン・ウェルスおよび民間資本の急増

サウジアラビアの公共投資ファンドは2030年までにAIに400億米ドルを確保し、2024年にはAI特化型の1,000億米ドルのビークルを発表して、国内のコンピューティング容量と人材を確保しました。Mubadalaは2024年にチップとAIに100億米ドルを配分し、MicrosoftはG42 Holdingに15億米ドルの出資を行い、技術移転と資本を組み合わせました。ベンチャー資金は2024年にアラブ首長国連邦で15億米ドル、サウジアラビアで11億米ドルに増加し、スタートアップのスケールアップタイムラインを短縮しました。ただし、人材パイプラインと規制が投資スピードに追いつかず、未活用資産のリスクが生じるため、実行リスクは依然として残っています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上級デジタル人材およびAIスペシャリストの慢性的不足 | -2.1% | サウジアラビア、アラブ首長国連邦、GCC全域 | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権コンプライアンスリスクの高まり | -1.6% | GCC全域、特にサウジアラビアとアラブ首長国連邦 | 中期(2〜4年) |

| GPUおよび高性能サーバーの供給ボトルネック | -1.3% | グローバル、サウジアラビア・アラブ首長国連邦・カタールでの遅延 | 短期(2年以内) |

| ハイパースケールデータセンター冷却のためのエネルギー・水資源制約 | -0.9% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上級デジタル人材およびAIスペシャリストの慢性的不足

サウジアラビアは2030年までに23万人のICT専門家を必要としていますが、年間の卒業者数はわずか2万人です。[4]「ICT人材ギャップ分析」、MCIT.GOV.SA アラブ首長国連邦では企業の30%が資格のあるAI人材を採用できないと報告しており、賃金インフレとプロジェクト遅延を引き起こしています。システムインテグレーターは海外人材コンサルタントに依存していますが、ビザ割当と文化的同化の障壁がコストを押し上げています。大学はコンピュータサイエンスプログラムを拡充していますが、更新されたカリキュラムと実践的なクラウドトレーニングは雇用主の需要に遅れをとっています。ファストトラック認定資格は助けになりますが、中堅人材プールは2028年以前には形成されず、ソブリン大規模言語モデルの展開を制約しています。

サイバーセキュリティおよびデータ主権コンプライアンスリスクの高まり

サイバー攻撃は2024年に28%増加し、ランサムウェアが調査対象企業の60%を直撃しました。2024年9月から完全施行されたサウジアラビアの個人データ保護法は、最大300万サウジアラビアリヤル(80万米ドル)の罰金を課し、機密データの国内保管を義務付けています。アラブ首長国連邦の規則は金融・ヘルスケア分野の国境を越えたデータ転送に適切性審査を課し、法的負担を増加させています。企業は現在、セキュリティオペレーションセンターとコンプライアンス監査を並行して資金調達しており、中小企業にとっては負担が大きく、デジタルデバイドを拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドの勢いの中でのクラウド優位

クラウド展開は2025年の中東デジタルトランスフォーメーション市場シェアの53.04%を占め、ハイブリッドおよびエッジアーキテクチャは2031年にかけて年平均成長率17.19%を記録すると予測されています。国内の広範なアベイラビリティゾーンにより、かつてオンプレミス設備に依存していた規制産業の企業のコンプライアンス障壁が低下し、市場投入までの時間が短縮されています。組織は現在、自己管理型サーバーの資本負担よりも外部認定のアップタイムとペイ・アズ・ユー・ゴー型価格設定を重視しています。省庁や石油メジャーが遅延に敏感なタスクのためにオンサイトコンピューティングを求めながらも、重要度の低いワークロードには集中型オーケストレーションを望むため、ハイブリッドの牽引力が加速しています。サウジアラビアとアラブ首長国連邦のデータ居住法規は、外国ベンダーに特定のデータカテゴリを国境内に保管することを義務付けることで、この転換を増幅させています。

遅延に敏感な石油・ガス・ユーティリティプロジェクトは、応答時間を10ミリ秒未満に保つために、すでに掘削装置や変電所の隣にマイクロデータセンターを設置しています。フィールド資産に分析機能を展開するAramcoの産業用分散クラウドは、ハイブリッドが帯域幅のバックホールとセキュリティリスクをどのように削減するかを示しています。産業ゾーンのプライベート5Gネットワークは、公共ネットワークでは保証が難しい確定的な接続性を工場に提供することで、エッジの可能性をさらに拡大しています。湾岸全体でデータ居住法が強化されるにつれ、ハイブリッド採用はオプションのアーキテクチャから戦略的な安全策へと移行し、国境を越えたリンクが途絶えた場合でも継続的な運用を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:AIがレガシースタックを凌駕

クラウドおよびエッジプラットフォームは2025年の中東デジタルトランスフォーメーション市場シェアの22.47%を占めましたが、人工知能および機械学習は2026年〜2031年にかけて年平均成長率18.07%を達成すると予測されています。FalconおよびJais 2アラビア語モデルなどのソブリンAIプログラムは、機関がミッションクリティカルな推論を国境内に留めることを主張する中、コンピューティング需要を加速させています。これらの大規模モデルはアラビア語の自然言語カバレッジを拡大し、輸入プラットフォームが見落としていた公共部門のチャットボット、教育ツール、メディアローカライゼーションを解放しています。

拡張現実のパイロットはニッチなままですが、外科トレーニングや没入型小売で牽引力を得ており、低コストのヘッドセットがアクセシビリティを向上させています。モノのインターネットセンサーは、予知保全が計画外のシャットダウンを削減する上流の石油・ガス施設全体に普及しています。デジタルツインは製油所の挙動や都市ユーティリティをモデル化し、運用データをAIアルゴリズムにフィードバックしてほぼリアルタイムでシミュレーションを改善しています。セキュリティ支出は攻撃対象領域の拡大とともに増加し、ゼロトラストフレームワークを任意ではなくデフォルトとして組み込んでいます。これらの層が組み合わさることで、予算は成熟したクラウド基盤の上に構築されたAIファースト・データ中心のアーキテクチャへとシフトしています。

エンドユーザー産業別:銀行・金融サービス・保険がリードし、ヘルスケアが加速

銀行・金融サービス・保険は2025年の中東デジタルトランスフォーメーション市場シェアの18.56%を占めました。サウジアラビアとアラブ首長国連邦のオープンバンキングフレームワークは、フィンテックがモバイル決済、マイクロレンディング、ロボアドバイザリーを大規模に提供できるAPIエコシステムを触媒しました。両国で85%を超える高いスマートフォン普及率により、顧客トラフィックが物理的な支店からデジタルチャネルへと移行し、AIによる不正検知および信用スコアリングエンジンを支援するための資本が解放されました。銀行はアラビア語方言でネイティブに動作する会話型ボットを展開し、クロスセル率を向上させ、苦情解決サイクルを短縮しています。

ヘルスケアは2031年にかけて年平均成長率17.31%で拡大する見込みです。2024年にアラブ首長国連邦の遠隔医療収益が5億米ドルに達し、同年サウジアラビアの医療提供者の70%が電子健康記録を導入しました。パンデミックによりリモート診察が標準化され、その後規制当局がライセンスと償還を法制化し、需要を固定化しました。病院はAIトリアージを試験的に導入し、重症度の低い症例を仮想ケアに振り分けることで、複雑な処置のための希少な専門医の時間を確保しています。クラウドベースの画像アーカイブと分析により、診断のターンアラウンドが数日から数分に短縮され、モノのインターネットウェアラブルが術後のバイタルサインを臨床医のダッシュボードに直接ストリーミングしています。これらのダイナミクスにより、ヘルスケアは銀行・金融サービス・保険に次ぐ第2位の支出垂直市場に浮上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がデジタルギャップを縮小

大企業は2025年の中東デジタルトランスフォーメーション市場規模の66.69%を支配しました。潤沢な財務基盤により、コングロマリットはビジョン2030の義務に歩調を合わせてERP、CRM、サプライチェーンプラットフォームを近代化できます。集中型デジタルロードマップはサイバーセキュリティ、データガバナンス、サステナビリティの目標を整合させ、社内イノベーションハブがグループ全体への展開前に新興技術をテストしています。

中小企業は、アラブ首長国連邦の補助金付きクラウドバウチャーとサウジアラビアのMonsha'atイニシアチブの助成プログラムが参入コストを引き下げることで、2031年にかけて年平均成長率16.97%で成長すると予測されています。ローコードのSaaSスイートにより、非技術系スタッフがかつて専門開発者を必要としていたワークフローを自動化できます。デジタル帳簿管理と電子請求書発行が代替信用スコアリングに貢献し、中小規模の販売者の資金調達アクセスを拡大しています。規制当局が公開するコンプライアンステンプレートは法的負担を軽減しますが、中小企業は依然として経験豊富な人材に対して大企業の給与水準に匹敵することに苦労しています。プラットフォームが複雑さを抽象化するにつれて支出格差は縮小しますが、スキル不足とサイバーリスク意識は依然として根強い障壁となっています。

地域分析

サウジアラビアは2025年の中東デジタルトランスフォーメーション市場の34.11%を占め、コンピューティング供給を国内に確保する400億米ドルのAI誓約と1,000億米ドルの専用ファンドに牽引されました。NEOM DataVoltの1.5GW目標は、同王国がソブリン大規模言語モデルをホストし、規制されたワークロードをローカルで処理する位置付けをしています。個人データ保護法は多国籍企業にハイブリッドパターンの展開を強制し、国内サービスプロバイダーを強化しています。人材の卒業率が需要に追いつかず、GPUのサプライチェーン遅延がデータセンターの稼働を遅らせているため、実行リスクは依然として残っています。

アラブ首長国連邦は、Mubadalaの100億米ドルのAIおよび半導体配分と稼働中のOracleクラウドリージョンに支えられ、2026年〜2031年にかけて16.89%拡大すると予測されています。Khaznaは1GWの新規容量を計画しており、同国は1.24Gbpsという世界最速の5G速度をリードしています。高い接続性とソブリン・ウェルス・キャピタルが、フィンテック、ヘルスケアAI、先進製造業のための強化エコシステムを生み出しています。それでも、データセンターのフットプリントが拡大するにつれ、海水淡水化に依存した冷却がサステナビリティとコストの懸念を高めています。

カタール、クウェート、および小規模市場群(イスラエル、バーレーン、オマーン、ヨルダン、イラン)は混在した見通しを示しています。カタールはスマートシティパイロットを活用していますが、人口規模の小ささが制約となっています。クウェートはフィンテックサンドボックスを育成していますが、近隣諸国ほどの財政力を欠いています。イスラエルはサイバーセキュリティとAIスタートアップで優れていますが、人口規模の面で限界があります。バーレーンの金融クラスターは貿易促進のためのブロックチェーンを探求し、オマーンとヨルダンは光ファイバーとデジタルリテラシーにリソースを振り向けています。制裁下のイランは国内プロバイダーに頼り、先進チップへのアクセスを制限しています。政策支援と資本の深さの相違により、中東デジタルトランスフォーメーション市場は二極化し、サウジアラビアとアラブ首長国連邦が周辺経済に対するリードを拡大すると見込まれます。

競争環境

Accenture、Deloitte、PwC、Ernst and Young、Capgeminiなどのグローバルシステムインテグレーターが、データ居住法を満たすために国内リージョンを構築するAmazon Web Services、Microsoft Azure、Google Cloud、Oracleなどのハイパースケーラーと競合しています。G42 Holding、Etisalat by e&、stc Group、Ooredoo Groupなどの地元有力企業は、アラビア語AIを展開し、多国籍企業が参入しにくい契約を獲得するために政府との関係を活用しています。MicrosoftのG42 Holdingへの15億米ドルの出資は、ハイパースケーラーが市場参入の優位性のために株式と知的財産を交換する意欲を示しています。

HuaweiとEricssonが5Gネットワーク契約を争っていますが、セキュリティ審査により調達は地政学的な選好に沿ったサプライヤーへと傾いています。Cisco、SAP、Siemensは産業特化型モジュールを組み込み、汎用クラウドを超えた差別化を図っています。CognizantとWipro はサウジアラビアとアラブ首長国連邦のデリバリーハブを拡大し、人材不足を補いプロジェクトコストを削減しています。中東デジタルトランスフォーメーション市場はこのように、グローバルな技術の幅と地域のドメイン専門知識のバランスを保っています。

アラビア語自然言語処理、サービスとしてのコンプライアンス、重工業向けエッジ推論においてホワイトスペースの機会が生まれています。Baarez Technology SolutionsやTechcarrotなどの中小企業は垂直型ソフトウェアに特化していますが、規模を欠いています。stc GroupによるTAWALの30%をMubadalaに37億5,000万サウジアラビアリヤル(10億米ドル)で売却したことに代表される通信タワーの収益化は、5Gおよびエッジ拡大のための資本を解放しています。ハイパースケーラーがニッチなパートナーを買収し、人材不足が中小ベンダーを圧迫するにつれて統合が進む可能性がありますが、ソブリン・キャピタルと規制の複雑さが適度な分散を維持するでしょう。

中東デジタルトランスフォーメーション産業リーダー

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Alareeb ICT

Techcarrot FZ LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Microsoftはサウジアラビアのアラブ首長国連邦Azureリージョンが2026年第4四半期に一般提供開始となることを確認し、規制対象顧客がAzureポートフォリオ全体にアクセスしながらデータ居住義務を満たせるようにしました。

- 2025年12月:アラブ首長国連邦はG42 Holdingと地元研究機関が開発した700億パラメータのアラビア語モデルJais 2を発表し、アラビア語ベンチマークでグローバルな競合を上回りました。

- 2025年5月:アラブ首長国連邦は、地域タスクにおいて10倍大きなモデルを上回ったアラビア語大規模言語モデルFalconをリリースしました。

中東デジタルトランスフォーメーション市場レポートの調査範囲

デジタルトランスフォーメーションとは、人工知能および機械学習、産業用途向け拡張現実(VRおよびAR)、モノのインターネット、産業用ロボット、ブロックチェーン、デジタルツイン、3Dプリンティング・積層造形、産業用サイバーセキュリティ、ワイヤレス接続、エッジコンピューティング、スマートモビリティ、その他などのデジタル技術を様々なエンドユーザー産業に組み込むプロセスです。

中東デジタルトランスフォーメーション市場レポートは、展開モード(オンプレミス、クラウド、ハイブリッドおよびエッジ)、技術タイプ(人工知能および機械学習、拡張現実、モノのインターネット、産業用ロボット、ブロックチェーン、デジタルツイン、積層造形、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他の技術タイプ)、エンドユーザー産業(製造業、石油・ガスユーティリティ、小売・電子商取引、輸送・物流、ヘルスケア、銀行・金融サービス・保険、通信・IT、政府・公共部門、その他のエンドユーザー産業)、企業規模(大企業、中小企業)、および地域(サウジアラビア、アラブ首長国連邦、カタール、クウェート、その他の中東諸国)別にセグメント化されています。市場予測は米ドルの価値で提供されます。

| オンプレミス |

| クラウド |

| ハイブリッドおよびエッジ |

| 人工知能および機械学習 |

| 拡張現実(VRおよびAR) |

| モノのインターネット(IoT) |

| 産業用ロボット |

| ブロックチェーン |

| デジタルツイン |

| 積層造形 |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| その他の技術タイプ |

| 製造業 |

| 石油・ガスユーティリティ |

| 小売・電子商取引 |

| 輸送・物流 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 通信・IT |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SMEs) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| その他の中東諸国 |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッドおよびエッジ | |

| 技術タイプ別 | 人工知能および機械学習 |

| 拡張現実(VRおよびAR) | |

| モノのインターネット(IoT) | |

| 産業用ロボット | |

| ブロックチェーン | |

| デジタルツイン | |

| 積層造形 | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| その他の技術タイプ | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガスユーティリティ | |

| 小売・電子商取引 | |

| 輸送・物流 | |

| ヘルスケア | |

| 銀行・金融サービス・保険(BFSI) | |

| 通信・IT | |

| 政府・公共部門 | |

| その他のエンドユーザー産業 | |

| 企業規模別 | 大企業 |

| 中小企業(SMEs) | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| その他の中東諸国 |

レポートで回答される主要な質問

2031年における中東デジタルトランスフォーメーション市場の予測値は?

市場は2031年までに1,460億9,000万米ドルに達すると予測されています。

中東デジタルトランスフォーメーションにおいて現在最大のシェアを持つ展開モードはどれですか?

クラウド展開が2025年の地域支出の53.04%でトップとなりました。

2031年にかけて最も速く成長すると予測される産業垂直市場はどれですか?

ヘルスケアは遠隔医療と電子健康記録に牽引され、年平均成長率17.31%で成長すると予測されています。

サウジアラビアとアラブ首長国連邦が主要市場と見なされる理由は何ですか?

両国はAIインフラに多額のソブリン・ウェルスを投入し、データ居住法を施行し、複数のハイパースケールクラウドリージョンをホストしています。

地域でのAIプロジェクトの拡大における主な課題は何ですか?

上級デジタル人材とAIスペシャリストの慢性的な不足がプロジェクトの納期を遅らせ、コストを押し上げています。

中小企業は地域のデジタルトランスフォーメーションにどのように参加しますか?

補助金付きクラウドプログラムとローコードSaaSプラットフォームが参入障壁を下げ、2031年にかけて中小企業支出の年平均成長率16.97%を促進しています。

最終更新日: