LTEおよび5Gブロードキャスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.95 十億米ドル |

| 成長率 (2026 - 2031) | 11.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLTEおよび5Gブロードキャスト市場分析

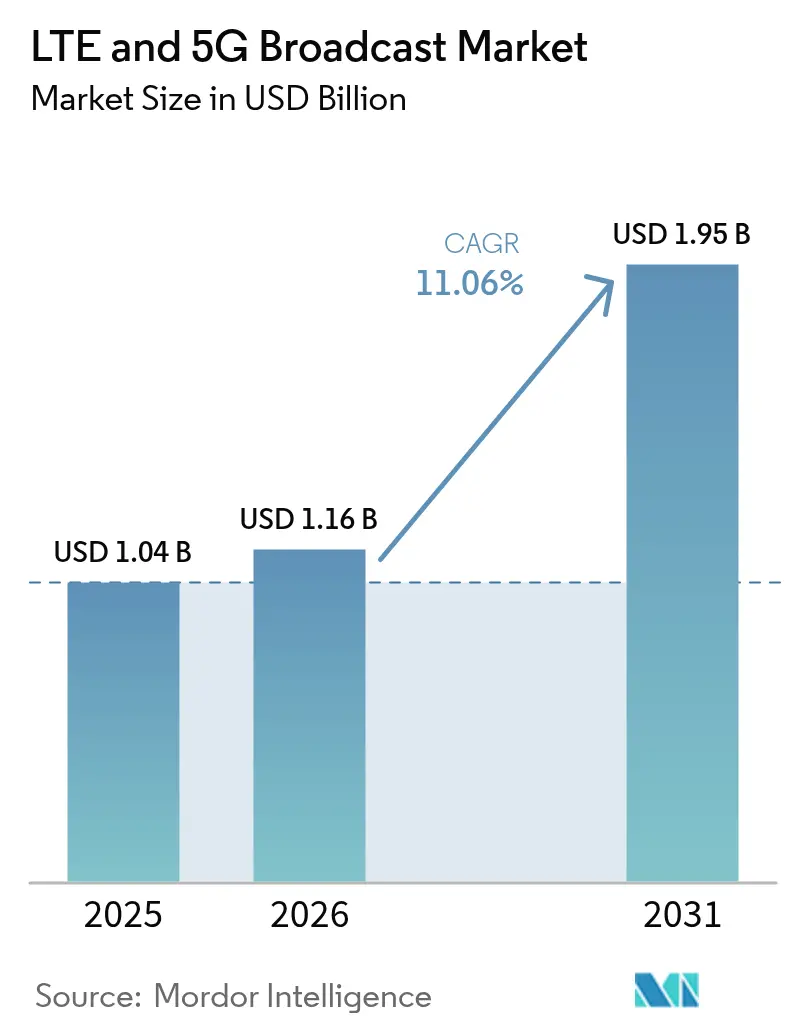

2026年のLTEおよび5Gブロードキャスト市場規模は10億1,600万米ドルと推定され、2025年の10億4,000万米ドルから成長し、2031年には19億5,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率11.06%で拡大します。スペクトル効率の高い映像配信への需要増大、緊急警報システムの近代化、デバイスの急速な普及が、商業試験を全国規模の展開へと拡大させています。事業者はマルチキャストの柔軟性とAI駆動のリソース配分を獲得するため、レガシーLTE eMBMSから5G FeMBMSへの移行を進めており、放送事業者はATSC 3.0と5Gのハイブリッドワークフローを試験しています。エンドツーエンドのセルラーおよびブロードキャストの専門知識を組み合わせたベンダーが早期契約を獲得しており、リリース18マルチキャスト拡張に関する特許出願は、競争をさらに再編する可能性のある新たなライセンスモデルを示唆しています。

主要レポートのポイント

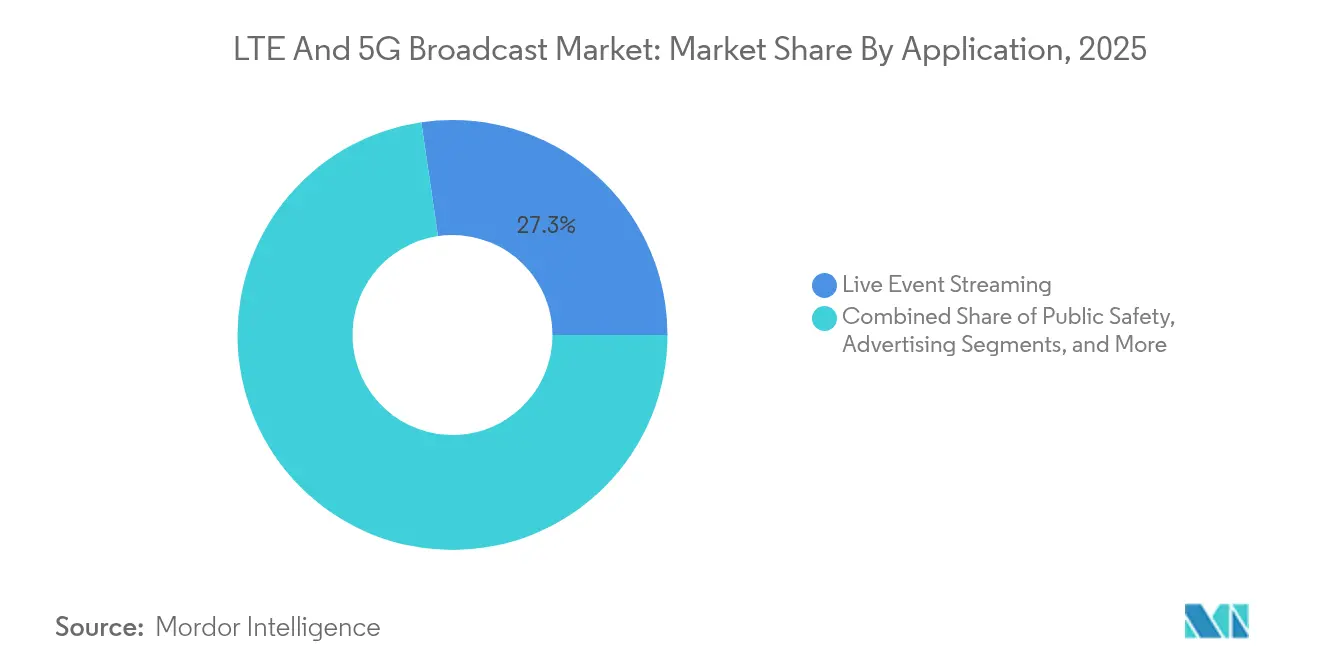

- アプリケーション別では、ライブイベントストリーミングが2025年の収益シェアで27.32%をリードし、コネクテッドビークルは2031年に向けて年平均成長率11.93%で拡大する見込みです。

- ブロードキャスト技術別では、LTE eMBMSが2025年のLTEおよび5Gブロードキャスト市場シェアの60.25%を占め、5G FeMBMSは2031年にかけて最高の年平均成長率13.94%を記録する見込みです。

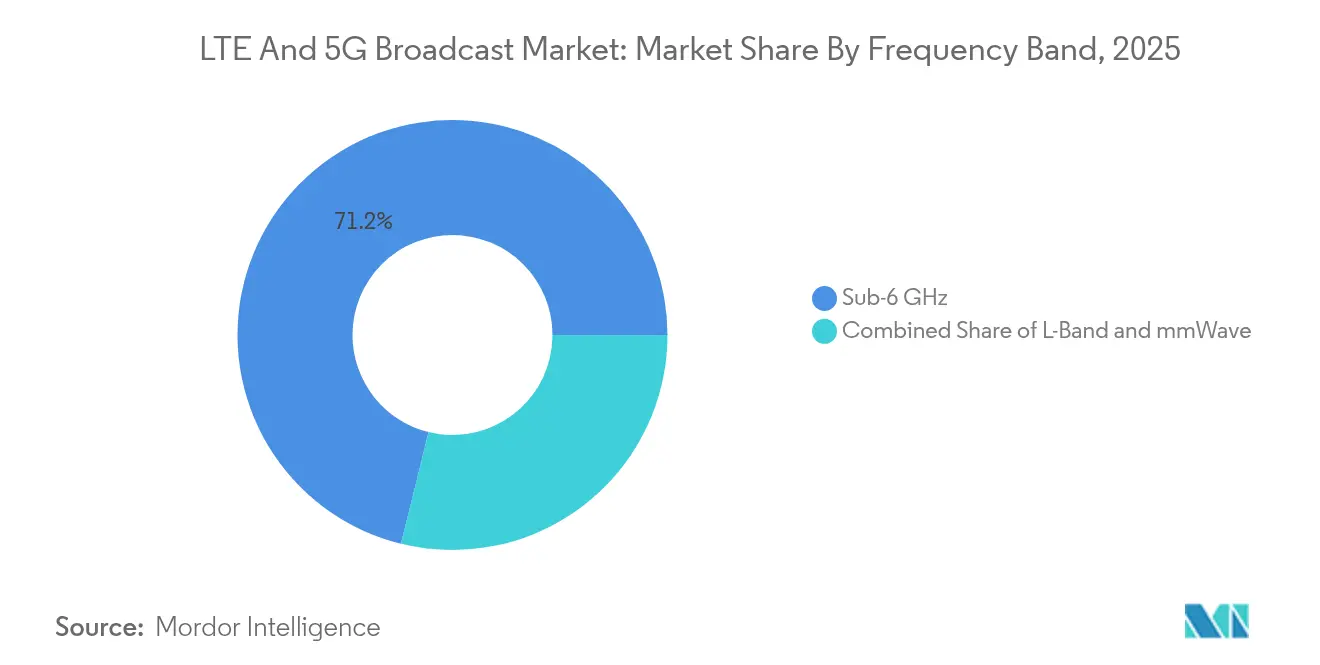

- 周波数帯域別では、Sub-6 GHzが2025年のLTEおよび5Gブロードキャスト市場規模の71.15%を占め、ミリ波の展開は2031年にかけて年平均成長率13.62%で進展しています。

- エンドユーザー別では、モバイルネットワーク事業者が2025年に54.38%のシェアを保有し、自動車OEMが2031年に向けて最速の年平均成長率12.31%を記録しています。

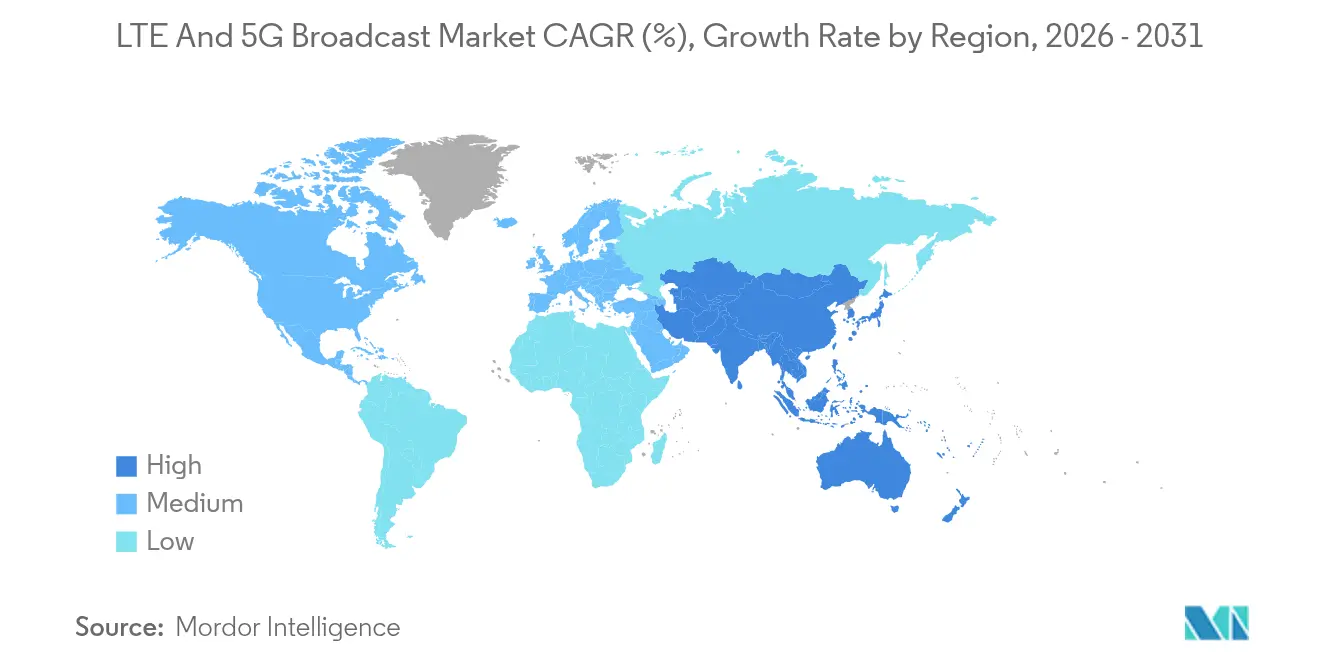

- 地域別では、アジア太平洋が2025年の収益の37.65%を占め、年平均成長率14.12%で成長し、他のすべての地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLTEおよび5Gブロードキャスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル動画およびライブイベントストリーミングへの需要増大 | +2.8% | グローバル、特に北米およびアジア太平洋で強い | 中期(2〜4年) |

| 5G対応デバイス普及の急増 | +2.1% | アジア太平洋が中心、欧州および北米への波及 | 短期(2年以内) |

| 5G FeMBMSマルチキャストによるスペクトル効率の向上 | +1.9% | グローバル、特に欧州および北米 | 長期(4年以上) |

| 緊急警報近代化の義務化 | +1.6% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| ブロードキャストチャネルを活用した自動車OTAアップデート | +1.4% | グローバル、ドイツおよび中国での早期採用 | 長期(4年以上) |

| ハイブリッド衛星対モバイル(非地上系ネットワーク)の統合 | +1.2% | グローバル、農村部および遠隔地に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル動画およびライブイベントストリーミングへの需要増大

モバイル視聴者が4K、360度、拡張現実フィードを求める中、事業者はユニキャストの輻輳を抑制するためマルチキャストへ転換しています。Deutsche TelekomとEricssonはユーロ2024のワイヤレスカメラ向けに25ミリ秒未満のレイテンシと500 Mbpsのアップリンクを実現し、プロフェッショナル制作への実用性を証明しました。[1]Ericsson、「RTL DeutschlandとDeutsche Telekomがプライベート5Gによるライブテレビ制作を実現」、ericsson.com マレーシアはネットワークスライスされた5Gリンクを通じて建国記念日パレードをストリーミングし、ピーク負荷時でも安定した品質を確保しました。[2]Digital TV Europe、「マレーシアが初の5Gライブブロードキャストを実施」、digitaltveurope.com 放送事業者は現在、カメラ1台あたり50 Mbpsの持続アップリンクを要求しており、この要件は複数の視聴者が同じマルチキャストフローを共有する場合にのみ満たされます。Verizonはプライベート5Gブロードキャストスイートにリアルタイムでビットレートを微調整するAIベースの視聴者密度認識機能を追加しました。[3]Verizon、「Verizon BusinessがNAB 2025でプライベート5GおよびAI映像ソリューションをデビュー」、verizon.com

5G対応デバイス普及の急増

NTTドコモは5Gスタンドアローンで6.6 Gbpsのダウンリンクを実証し、高ビットレートブロードキャスト受信に向けたハンドセットの準備が整っていることを示しました。BMWは2025年モデル全車に5Gアンテナを搭載し、ブロードキャストコンテンツのストリーミングと同時ファームウェアアップデートの配信を実現しています。中国がプレミアムスマートフォンに700 MHzのサポートを義務付けたことで、FeMBMS受信が可能な設置済みベースが拡大し、サービス提供の加速につながっています。ブロードキャスト専用チップセットはまだ希少ですが、自動車インフォテインメントサプライヤーが先行して統合しており、より広範な消費者採用への足がかりを作っています。

5G FeMBMSマルチキャストによるスペクトル効率の向上

リリース18はAI制御のリソース配分を導入し、LTE eMBMSと比較してスペクトル効率を40%向上させることができます。China Unicomは2025年末までに300都市にこれらの機能を展開しています。[4]RCR Wireless News、「China Unicomが5G-Advancedの展開を加速」、rcrwireless.com Nokiaは、単一の20 MHz TDDキャリアが100万人のユーザーに同時にUHD映像を送信できるようになり、視聴者1人あたりのコストが大幅に削減されると報告しました。事業者はユニキャストとマルチキャストを5ユーザーという低いオーバーラップ閾値で切り替えることができ、中密度セルでもリソースの効率化を確保します。

緊急警報近代化の義務化

FirstNetとAT&Tは、リアルタイムドローン映像やマルチメディア避難誘導などの5Gブロードキャスト機能を重ね合わせるために63億米ドルを投資しています。日本は2024年に5Gカバレッジ98.1%を達成し、セルブロードキャストのアップグレードにハザードマップ映像やアクセシビリティニーズを持つ住民向けの手話オーバーレイを含めることが可能になりました。これらの義務化は事業者の予算に裁量の余地のない支出項目を生み出し、LTEおよび5Gブロードキャスト市場をマクロ経済の減速から保護しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブロードキャスト対応アップグレードのための高い設備投資 | −2.4% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| スペクトルの断片化と規制の不確実性 | −1.8% | グローバル、地域によって割り当てが異なる | 中期(2〜4年) |

| FeMBMS向けチップセット・デバイスサポートの限界 | −1.6% | グローバル、消費者採用に影響 | 中期(2〜4年) |

| エッジキャッシングとWi-Fiオフロードによる投資対効果の希薄化 | −1.3% | インフラが密集した先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブロードキャスト対応アップグレードのための高い設備投資

マルチキャストコントローラーの追加、アンテナの再調整、高密度ミリ波スモールセルの展開により、データ専用5Gと比較してサイトあたりのコストが50%増加する可能性があります。Nokiaは、事業者がキャッシュを確保するためにブロードキャストモジュールを延期したことで、2024年の機器受注が弱まったと指摘しました。スタジアムに不可欠なミリ波ブロードキャストは、Sub-6 GHzより1.5〜2倍多くの基地局を必要とし、予算をさらに圧迫します。一部の通信事業者は段階的な展開を採用し、ピーク映像トラフィックの70%を担う10%のセルのみでブロードキャストを有効化していますが、この戦術は全国カバレッジのタイムラインを長引かせます。

FeMBMS向けチップセット・デバイスサポートの限界

半導体ベンダーはブロードキャストサポートをモデムの電力効率やAIアクセラレーターより後回しにしています。Qorvoはより遅いAndroid 5Gリフレッシュサイクルを示唆しており、専用ブロードキャストシリコンを正当化するために必要なボリュームを制約しています。自動車ティア1サプライヤーはFeMBMSレシーバーをカスタム統合していますが、スマートフォンの採用は地域別SKUを避けるための統一されたグローバル標準にかかっています。その結果生じるニワトリと卵のダイナミクスが大衆市場向け消費者サービスを遅らせ、即時の投資対効果への期待を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:コネクテッドビークルが勢いを増す

ライブイベントストリーミングは、保証された品質レベルを要求する主要スポーツおよび文化放送を活用することで、2025年収益の27.32%を維持しました。それでも、コネクテッドビークルは自動車OEMが数百万台の車に同時にOTAアップデートを配信するにつれて2031年にかけて年平均成長率11.93%を記録する見込みです。これはユニキャストネットワークがスケールするのに苦労するタスクです。BMWの完全5G対応モデルラインとテスラの工場プライベートネットワークは、生産分析と車内インフォテインメントにおけるブロードキャストの二重の役割を示しています。LTEおよび5Gブロードキャスト市場は、ユーザーの介入なしにリモート診断、V2X安全メッセージ、地図データの更新を支えています。

公共安全においても第二の成長経路が現れています。FirstNetのアップグレードにより、マルチキャストドローン映像とリアルタイムボディカメラ映像が追加され、ファーストレスポンダーの状況認識が向上します。モバイルTVとビデオオンデマンドは、選挙夜のようなフラッシュクラウド状況でバックホールを削減するためにブロードキャストに依存しており、広告ネットワークは全国映像ストリームにローカルオファーを挿入する位置情報ベースのマルチキャストスポットをテストしています。これらの多様なユースケースがアプリケーション層の多様性を固め、単一セグメントの低迷に対する耐性を維持しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

ブロードキャスト技術別:5G FeMBMSが加速

LTE eMBMSは以前の展開の強みにより2025年のLTEおよび5Gブロードキャスト市場シェアの60.25%を依然として占めていますが、事業者が既存の5Gコアにリリース18ソフトウェアを重ね合わせるにつれて5G FeMBMSは年率13.94%で成長しています。China Mobileの100都市展開はFeMBMSのスケーラビリティを検証し、2025年までにカバレッジを3倍にする計画は積極的なタイムラインを示しています。事業者は視聴者の閾値が満たされた際にユニキャストとマルチキャストをシームレスに切り替えるFeMBMSの機能を評価しており、これによりすべてのメガヘルツを最適化しています。

ATSC 3.0ハイブリッドブロードキャストは、地上波メディア企業にモバイル配信への参入点を提供します。2026年ワールドカップに向けたブラジルの全国ATSC 3.0展開ロードマップと米国での継続的なFCC試験は、セルラーと地上波の標準の収束を示しています。リリース18のAIスケジューラーはセルエッジのパケットロスを削減し、モビリティを向上させ、LTEと5Gの両方の実装にわたって恩恵をもたらします。デバイスエコシステムが成熟するにつれて、移行の議論は次の10年でLTE eMBMSの共存からサンセット計画へとシフトするでしょう。

周波数帯域別:Sub-6 GHzが支配、ミリ波が台頭

Sub-6 GHzは全国カバレッジのニーズと有利な伝播特性により、2025年の収益の71.15%を供給しました。1年間で5G基地局を20%増加させた日本のネットワークは、主にミッドバンドを使用して98.1%のカバレッジを達成しています。Sub-6 GHz展開のLTEおよび5Gブロードキャスト市場規模は、発展途上国のグリーンフィールド事業者がコスト効率の高い広域サービスを優先するため、より緩やかなペースながらも拡大し続けるでしょう。

ミリ波はイベント会場、スマート工場、都市中心部がマルチギガビットのスループットと超低レイテンシを求めるため、年平均成長率13.62%を記録しています。NTTドコモの6.6 Gbpsのショーケースは、将来のXRおよびホログラフィックサービスに向けたミリ波のヘッドルームを強調しています。中国での700 MHzのブロードキャスト向け規制解放は、特に深い屋内カバレッジが不可欠な緊急警報において、低帯域が同様に戦略的であることを示しています。Lバンドは衛星対モバイルリンクにおいてニッチを維持し、地上バックホールが不足する海上および農村セグメントへのマルチキャストを拡張しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:自動車OEMが他を凌駕

モバイルネットワーク事業者は既存インフラとホールセール容量を収益化し、2025年の収益の54.38%を保有しました。しかし、自動車OEMはSIMベースの課金の摩擦なしにソフトウェア、地図、エンターテインメントのためのローリングターミナルに車両を変えることで、年平均成長率12.31%ですべてのグループを上回るでしょう。FordとAT&Tの5Gエッジコンピューティングパイロットは工場フロアのレイテンシを40%削減し、ブロードキャスト映像分析によるリアルタイム品質管理を可能にしました。

メディアおよびエンターテインメント企業はオンサイト制作を合理化するためにプライベート5Gを採用しています。RTL DeutschlandはユーロAT&T 2024でケーブルカメラの配線を削減し、設置日数と人件費を節約しました。公共安全機関はミッションクリティカルなプッシュツーX(Push-to-X)サービスのためにブロードキャストを採用しています。その結果、LTEおよび5Gブロードキャスト産業の顧客基盤が多様化し、ベンダーをセクター固有の予算変動から保護しています。

地域分析

アジア太平洋は2025年収益の37.65%を占め、年平均成長率14.12%で成長しています。中国、日本、韓国における政府支援の5G-Advanced展開は、当初からマルチキャストを組み込んでいます。China Mobileの100都市カバレッジは2025年に300都市へ拡大し、同一プラットフォームでUHDストリーミング、産業用IoT、大規模警報を提供しています。日本の事業者は2024年に基地局を20%増加させ、密集した都市圏でのブロードキャスト向けにミッドバンドとミリ波を組み合わせました。韓国は消費者重視を工場向けプライベート5G補助金で補完し、製造業および物流業でのブロードキャスト採用を加速しています。

北米は第2位にランクされ、FirstNet当局の100億米ドルの10年計画(ブロードキャスト中心の5G拡張向けに63億米ドルを充当)に牽引されています。自動車大手のFord、GM、テスラはプライベート5Gを設置して工場ロボットを同期させ、夜間に車両へソフトウェアを配信しています。デバイスエコシステムは成熟していますが、設備投資の規律が急速な全国ブロードキャストアップグレードを抑制しています。

欧州は規制の調和を背景に前進しています。欧州放送連合のハイブリッド5G・衛星パイロットは、EUグリーンディールのエネルギー目標に準拠しながら農村部のカバレッジギャップを縮小しています。ドイツは自動車ブロードキャスト統合をリードしており、BMWの5G接続計画は組み立てラインと販売後のアップデートの両方をカバーしています。中東、アフリカ、南米などの小規模地域は全体的な5Gタイムラインを反映しており、スペクトルオークションが早期に終了した地域では18ヶ月以内にブロードキャスト試験が始まりますが、規模は控えめです。

競争環境

LTEおよび5Gブロードキャスト市場は中程度の集中度を示しています。Huaweiはマルチキャスト機能を含む5G-Advancedの受注を背景に、2024年に8,621億人民元の収益でリーダーの座を維持しました。EricssonとNokiaはハードウェアマージンを補完するためにライセンス収入を追求しており、Nokiaは2025年4月にT-Mobile USとの5G RANの拡張契約を締結し、2,400サイトにブロードキャストコアを組み込みました。Qualcomm、Samsung、Appleはリリース18 AIマルチキャストスケジューラーに関する特許出願を増やし、デバイスベンダーのクロスライセンスの賭けを高めています。

技術的差別化はエッジにおけるAIを中心に展開されています。VerizonのNAB 2025デモはNVIDIA GPUをCバンド、CBRS、ミリ波と組み合わせ、60本の同時4Kフィードを管理しながらライブミキシング用のアクションショットを自動優先化しました。専門的なソフトウェア参入者は、放送事業者がスペクトルを所有せずに容量をリースできるネットワークスライスオーケストレーションを構築しています。Rohde & Schwarzなどの既存のテレビ送信機サプライヤーは機器に5Gプラグインを後付けし、セルラーベンダーとの共同入札を実現しています。

規制コンプライアンスとマルチドメイン統合が参入障壁を高めています。スペクトル、サービス層、デバイス認証を一つのパッケージで管理するベンダーが早期のRFPを獲得しています。自動車OEMはプライベートネットワークの直接入札を増やしており、工場レイアウトにカスタマイズできる小規模な無線ベンダーを招き入れ、既存企業のシェアを微妙に希薄化しながらも全体的なエコシステムの深みを広げています。

LTEおよび5Gブロードキャスト産業リーダー

KT Corporation

Verizon Wireless

AT&T Inc.

Huawei Technologies Co. Ltd.

SK Telecom Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:China UnicomはUHD観光ストリーミングおよび物流追跡のために300都市にわたるマルチキャスト対応のシームレスな5G-Advancedを目標としました

- 2025年4月:Nokiaは全国ブロードキャスト能力を拡大するためにT-Mobile USとの複数年にわたるRANの契約を確保しました

- 2025年4月:Verizon BusinessはNAB 2025でCバンド、CBRS、ミリ波を統合したAI駆動のプライベート5Gブロードキャストスイートを発表しました

- 2025年3月:FirstNet当局とAT&Tは完全な5Gマルチキャストによる公共安全ブロードバンドの変革に80億米ドル以上を投じることを約束しました

- 2025年3月:China Mobileは100都市にわたる初の商用5G-Advancedブロードキャストサービスを開始し、年末までに300都市への拡大を見込んでいます

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、LTEおよび5Gブロードキャスト市場を、ライセンス取得済みセルラースペクトラムを通じた3GPP規定のeMBMSおよびFeMBMSマルチキャスト配信を可能にするネットワーク機器、ソフトウェア、およびマネージドサービスから生じる収益と定義する。この定義は、モバイルネットワークオペレーターインフラを通じてライブイベント、緊急アラート、モバイルTV、広告ペイロード、およびコネクテッドビークルデータをストリーミングするインバンドおよびアウトオブバンドの展開を対象とする。

スコープ除外:DVB-T/T2やATSC 3.0などの従来の地上波TV規格は、本資料に記載の数値には含まれない。

セグメンテーション概要

- アプリケーション別

- 公共安全

- コネクテッドビークル

- ライブイベントストリーミング

- モバイルTVストリーミング

- 広告

- コンテンツ・データ配信

- ビデオオンデマンド

- ブロードキャスト技術別

- LTE eMBMS

- 5G FeMBMS

- ATSC 3.0ハイブリッドブロードキャスト

- 周波数帯域別

- Sub-6 GHz(6 GHz未満)

- Lバンド(1〜2 GHz)

- ミリ波(24 GHz超)

- エンドユーザー別

- モバイルネットワーク事業者

- メディアおよびエンターテインメント企業

- 自動車OEM

- 公共安全機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のモバイルオペレーターのネットワークエンジニア、チップセットアーキテクト、ブロードキャスト機器インテグレーター、および公共安全コーディネーターにインタビューを実施した。これらの議論により、デバイスの準備タイムライン、平均販売価格、および現実的なスペクトラム再利用係数が明確化され、二次的な仮定を検証しモデルに反映させることで、予測を現場の実態と整合させた。

デスクリサーチ

まず、GSMA Intelligence、3GPPリリースノート、ITUスペクトラム公報、FCCライセンス記録、欧州放送連合の利用調査など、公開されているティア1ソースを用いてアドレス可能なベースをマッピングし、設置済みセルサイト数、スペクトラム保有状況、およびサービス開始状況を把握した。次に、企業の10-K、投資家向けプレゼンテーション、および地域の通信規制当局レポートを活用して、オペレーターの設備投資および展開マイルストーンのベンチマークを行った。ベンダー収益プールの規模算定には、D&B HooversおよびDow Jones Factivaを活用し、精査された財務データの分割情報を取得した。列挙したソースはレビューした資料の種類を例示するものであり、データのギャップを埋め整合性を検証するために多数の追加文書も参照した。

市場規模算定と予測

まず、スマートフォン契約数、月間平均ビデオストリーミング時間、およびマルチキャスト対応セルサイト普及率からトップダウンの需要プールを再構築し、次にベンダー出荷量のボトムアップスナップショットおよびサンプリングされたオペレーターサービス料金と相互検証することで、推計の精度を担保した。成長に影響を与える主要変数には、5Gミッドバンドカバレッジの拡大、FeMBMSのチップセットアタッチ率、ライブイベントストリーミング時間、政府の緊急アラート義務化、およびスペクトラムオークションのタイムラインが含まれる。スペクトラム解放遅延のシナリオ分析と組み合わせた多変量回帰により2030年までの収益を予測し、ボトムアップ積み上げのギャップは専門家が検証したASPバンドを用いて補完する。

データ検証と更新サイクル

複数ステップの異常値チェックを実施し、独立したトラフィックログおよび機器注文と出力を比較した上で、承認前にアナリストチームへ差異をフィードバックして解決する。レポートは12ヶ月ごとに更新され、スペクトラム政策や主要なオペレーターの展開がベースラインに重大な影響を与える場合は迅速に更新される。

MordorのLTEおよび5GブロードキャストベースラインがなぜTrustを獲得しているか

公表値がしばしば乖離するのは、各社がサービスミックス、デバイスの包含範囲、展開前提を異なる形で選択し、また為替レートの取り扱いが異なるためである。

主要なギャップ要因には、衛星リレーやデバイスロイヤルティなどの付随サービスを計上するかどうか、FeMBMSのスケールアップ速度の想定、およびモデルの更新頻度が含まれる。Mordor Intelligenceは、実際のオペレーター展開カレンダーおよび検証済みASPカーブを反映したベースケースシナリオを報告しているが、多くの出版社は積極的な普及率や過度に狭いスコープに依存している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.04 B(2025年) | Mordor Intelligence | - |

| USD 0.93 B(2025年) | Regional Consultancy A | 衛星ベースのマルチキャストを含み、過去のベースラインが短い |

| USD 0.74 B(2024年) | Industry Association B | デバイスロイヤルティおよびサポートサービスを除外 |

| USD 1.20 B(2024年) | Trade Journal C | 2028年までの全国規模のFeMBMS展開および24%のCAGRを想定 |

これらの比較は、スコープ定義と展開ペースを標準化すれば、Mordorの厳格な変数選択と年次更新サイクルが、意思決定者が自信を持って再現・追跡できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

LTEおよび5Gブロードキャスト市場の現在の価値はいくらですか?

LTEおよび5Gブロードキャスト市場規模は2026年に10億1,600万米ドルであり、2031年までに19億5,000万米ドルに達すると予測されています。

どの地域が市場をリードしており、その理由は何ですか?

アジア太平洋は、中国、日本、韓国における大規模な5G-Advanced展開が当初からマルチキャストを統合していることにより、グローバル収益の37.65%を占めています。

5G FeMBMSがLTE eMBMSより速く成長しているのはなぜですか?

5G FeMBMSはスペクトル効率が40%優れており、AIベースのリソース配分をサポートしているため、LTEの設置済みベースの優位性にもかかわらず、事業者は移行を進めています。

自動車企業はブロードキャスト技術をどのように活用していますか?

自動車OEMはマルチキャストを使用して、数百万台の車両に同時にOTAソフトウェアアップデートとインフォテインメントコンテンツを配信し、ユニキャストの輻輳を回避しています。

緊急通信においてブロードキャストはどのような役割を果たしていますか?

次世代警報システムは5Gマルチキャストを使用して、ネットワーク負荷がピーク時でも信頼性を維持するリアルタイム映像、ハザードマップ、避難誘導を送信します。

より速い採用への主な障壁は何ですか?

ブロードキャスト対応アップグレードのための高い設備投資とチップセットサポートの限界が、特に予算が限られた市場での大規模展開を遅らせています。

最終更新日: