米国プライベートLTEおよび5Gネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

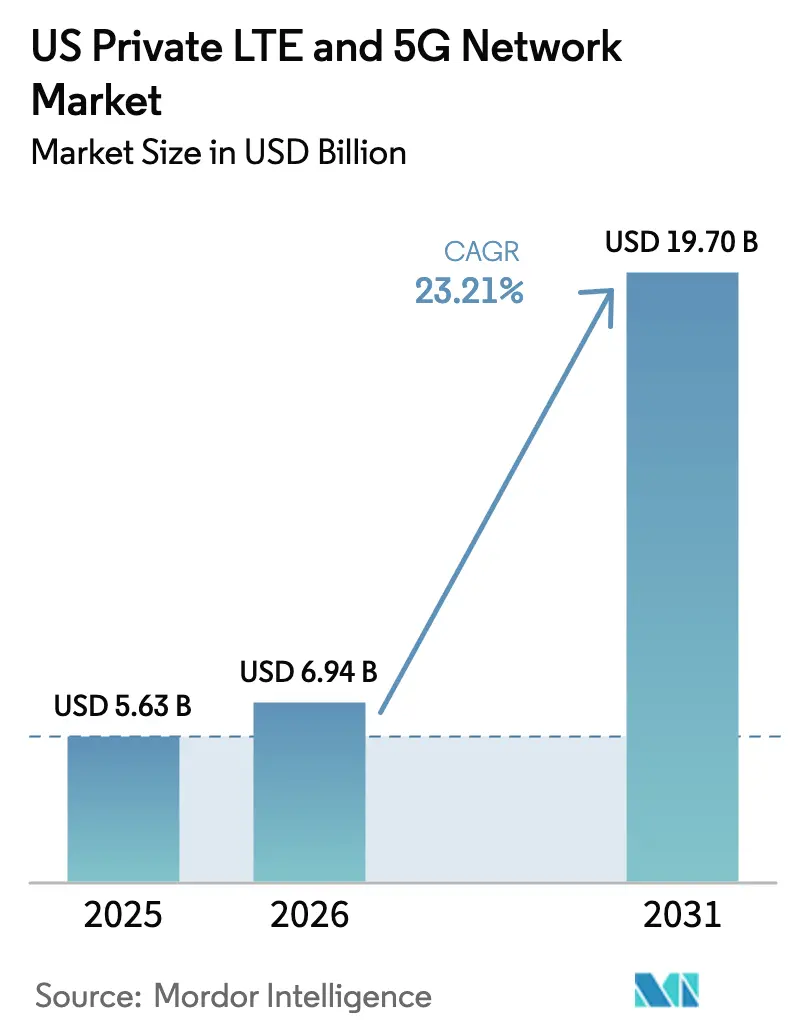

| 基準年の市場規模 (2025) | 5.63 十億米ドル |

| 市場規模 (2026) | 6.94 十億米ドル |

| 市場規模 (2031) | 19.7 十億米ドル |

| 成長率 (2026 - 2031) | 23.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プライベートLTEおよび5Gネットワーク市場分析

米国プライベートLTEおよび5Gネットワーク市場規模は、2025年の56億3,000万米ドルから2026年には69億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 23.21%で2031年までに197億米ドルに達すると予測されています。スペクトル規制の支援、産業オートメーション推進、およびハイパースケールクラウドの参入が組み合わさり、急速な普及が持続しています。企業は、公共ネットワークでは保証できない確定的レイテンシ、堅牢なセキュリティ、および予測可能なパフォーマンスにとって、専用セルラーが不可欠であると見なしています。2024年の市民ブロードバンド無線サービス(CBRS)の近代化により、さらに7,200万人への制約のないアクセスが拡大し、中堅製造業者の展開障壁が低下しました。[1]連邦通信委員会、「3.5 GHz市民ブロードバンド無線サービスに関する規則制定通知」、fcc.gov一方、国防総省の新興ミッドバンド共有パイロットは新たなミッドバンド容量を示唆しており、防衛および隣接産業のスペクトルへの信頼を強化しています。[2]国防総省、「新興ミッドバンドスペクトル共有実現可能性評価」、defense.gov

主要レポートの要点

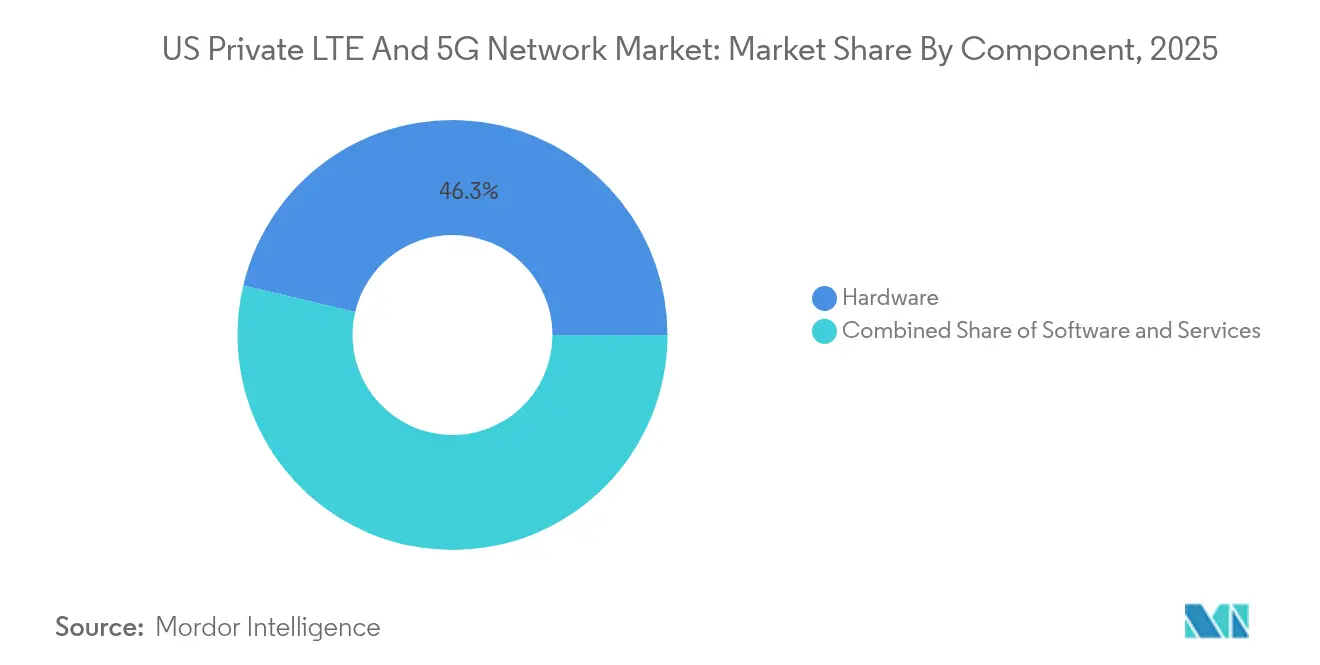

- コンポーネント別では、ハードウェアが2025年に46.30%の収益シェアをリードし、サービスは2031年にかけてCAGR 25.65%で拡大する見込みです。

- 周波数帯域別では、Sub-6 GHzが2025年に米国プライベートLTEおよび5Gネットワーク市場シェアの60.85%を占め、mmWaveは2031年にかけてCAGR 29.8%で成長すると予測されています。

- スペクトルライセンスモデル別では、共有CBRSが2025年に53.40%の収益シェアを保持し、ライセンス展開はCAGR 23.9%で2031年にかけて進展しています。

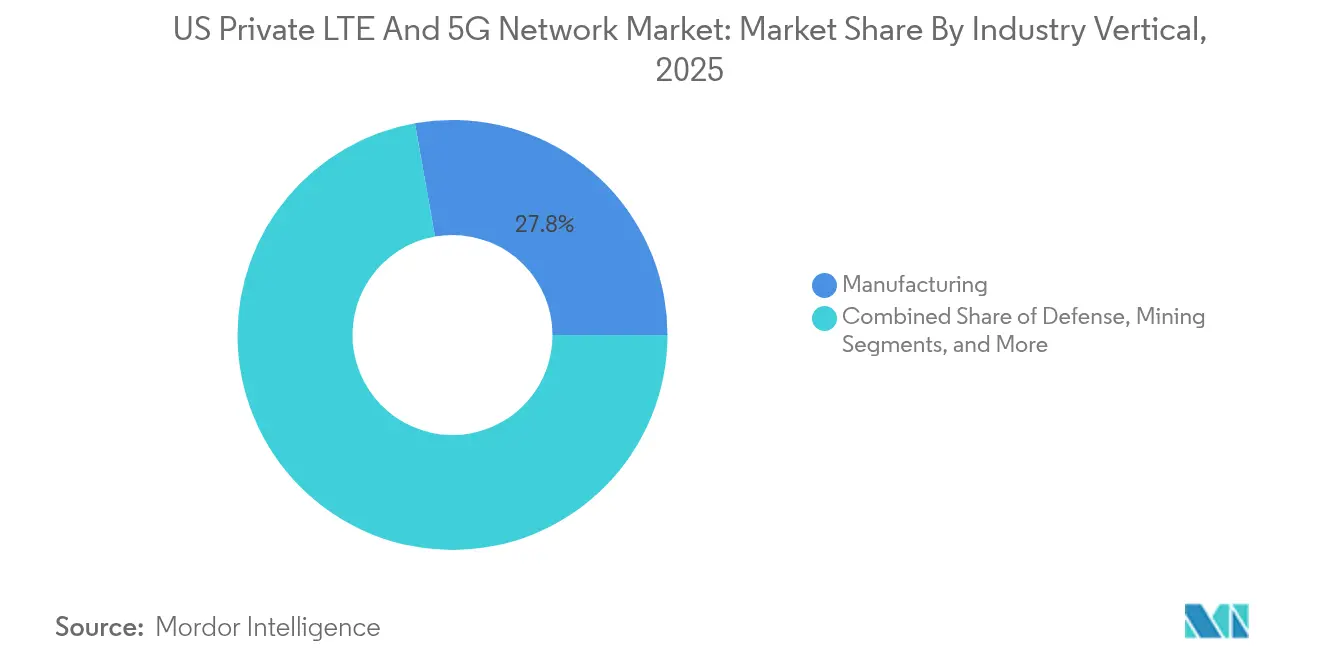

- 産業垂直別では、製造業が2025年に米国プライベートLTEおよび5Gネットワーク市場規模の27.80%のシェアをリードし、ヘルスケアは2031年にかけて最速のCAGR 28.4%が見込まれています。

- 展開モデル別では、専用オンプレミスネットワークが2025年に米国プライベートLTEおよび5Gネットワーク市場規模の48.40%を占め、サービスとしてのネットワーク(NaaS)モデルはCAGR 32.1%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プライベートLTEおよび5Gネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CBRSスペクトルの自由化と連邦通信委員会による支援的な規則制定 | +4.2% | 全国規模、製造業回廊における集中的な利益 | 中期(2~4年) |

| 産業用IoTおよびインダストリー4.0オートメーションの推進 | +6.8% | グローバル、北米製造業における早期採用 | 長期(4年以上) |

| ミッションクリティカルなセキュリティ、信頼性および低レイテンシへの需要 | +5.1% | 全国規模、防衛およびヘルスケアセクターにおける優先事項 | 短期(2年以内) |

| スモールセルおよびNaaS展開モデルの総所有コスト低下 | +3.9% | 全国規模、中堅市場の採用加速 | 中期(2~4年) |

| 国防総省3.45 GHz共有パイロットによる防衛採用の加速 | +2.7% | 全国規模、軍事施設 | 長期(4年以上) |

| ターンキー採用を容易にするハイパースケーラーエッジMECマーケットプレイス | +4.1% | グローバル、クラウドネイティブ企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CBRSスペクトルの自由化と連邦通信委員会による支援的な規則制定

2024年に公表された近代化されたCBRS規則は、動的保護エリアを縮小し、干渉基準を3.45 GHz帯域に合わせることで、企業の運用上の不確実性を低減しました。送信有効期限タイマーの延長と共存義務の明確化により、ネットワーク信頼性が向上し、CBRSは確定的な産業ワークロードに対してWi-Fiの商業的に実行可能な代替手段として位置付けられました。制約のないサービスの拡大により、プライベートオペレーターはさらに7,200万人の米国人にサービスを提供できるようになり、連邦の既存事業者によって制約されていた農村部および郊外の場所が解放されました。インフラサプライヤーは、規則の明確化が迅速な調達サイクルに転換されるにつれ、企業の信頼感が高まっていることを指摘しています。これらの調整は総じてCBRSの経済性を高め、米国プライベートLTEおよび5Gネットワーク市場の中期的成長を支えています。

産業用IoTおよびインダストリー4.0オートメーションの推進

製造業者は、自律型ロボット、リアルタイムビジョンシステム、およびデジタルツインをプラント規模で接続するために専用セルラーへの転換を進めています。Toyota Material HandlingのコロンバスファシリティはEricssonのプライベート5Gへの完全なWi-Fi切り替えを示しており、20万平方フィートにわたる予知保全とテレマティクスを実現しています。[3]Ericsson、「プライベート5Gネットワークのゼロトラストセキュリティ」、ericsson.com John Deere、BMW、およびTeslaも同様の経路をたどり、有線リンクを削減し、組立レイアウトを再構成し、10ms未満のレイテンシ要件を満たしています。生産ラインがデータ集約型になるにつれ、確定的スループットが交渉不可能な要件として浮上し、セルラーが運用技術スタックの深部に組み込まれています。これらの事例は、米国プライベートLTEおよび5Gネットワーク市場を二桁成長軌道に維持する長期的な採用曲線を示しています。

ミッションクリティカルなセキュリティ、信頼性および低レイテンシへの需要

ゼロトラストパラダイムはITから運用ネットワークへと移行しています。OneLayerとEricssonのゼロタッチ・ゼロトラストネットワークアクセスツールキットは、プライベート5GにアイデンティティアウェアなマイクロセグメンテーションをI追加します。病院は患者モニターおよびイメージングデバイスを公共トラフィックから隔離し、ピーク需要時のライフクリティカルな稼働時間を確保しています。防衛プログラムはネットワークスライシングを活用して、公共の輻輳なしにファーストレスポンダーへの帯域幅を保証しています。SIMベース認証、組み込み暗号化、およびオプションのエアギャップ分離の組み合わせが厳格なコンプライアンス管理に対応し、プレミアムコストにもかかわらず企業がプライベート展開を選好するよう促しています。レイテンシに敏感なセクターがWi-Fiアップグレードをプライベートセルラーで飛び越えることで、短期的な成長が見込まれます。

スモールセルの高密度化、オープンRANラジオ、およびクラウドネイティブコアがサイトあたりの資本支出を圧縮しています。Boldyn NetworksのサービスとしてのプライベートI5Gティアは、6桁のハードウェア購入をパフォーマンスレベルに合わせた継続的な料金に転換します。ニュートラルホストCBRSに関する調査では、4Gマクロと比較して1.44倍のダウンリンクを示しながら、Wi-Fiよりも少ないアクセスポイントで済み、機器数とエネルギー消費の両方を削減しています。マネージドサービスバンドルはRF計画と24時間365日の運用を専門家にオフロードし、中堅企業に予測可能な予算をもたらします。これらの経済性は、以前は専用セルラーの価格帯から外れていた企業の間で米国プライベートLTEおよび5Gネットワーク市場の採用を加速させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資と複雑な統合 | -3.8% | グローバル、中堅市場への顕著な影響 | 短期(2年以内) |

| プライベートセルラー設計・運用人材の不足 | -2.9% | 全国規模、深刻なエンジニアリングギャップ | 中期(2~4年) |

| CBRSの干渉保護と既存事業者の不確実性 | -1.7% | 全国規模、連邦業務の地域的変動あり | 短期(2年以内) |

| 5G-SA(n48/n258)のデバイス認証の断片化 | -2.1% | グローバル、エコシステム成熟の遅延 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と複雑な統合

ターンキープライベートネットワークは依然として25万~100万米ドルのコストがかかり、運用費用は4Gフットプリントより最大50%高くなっています。ラック、エッジサーバー、および冗長電源はフロアスペースとスキル要件を高め、工場のITチームはMES、PLC、およびサイバーセキュリティ統合に取り組んでいます。グローバルなファウンドリ集中によって増幅された半導体価格の変動は、ラジオの部品表コストを押し上げています。NaaSはキャッシュフローを平準化しますが、最高財務責任者は初期予算サイクルにおいて慎重であり、米国プライベートLTEおよび5Gネットワーク市場全体の近期採用を鈍化させています。

プライベートセルラー設計・運用人材の不足

急速な展開は、RFプランナー、5Gコアスペシャリスト、およびOTに精通したセキュリティアーキテクトの限られた人材プールを圧迫しています。防衛プログラムだけで約800の基地展開を目標としており、認定エンジニアの数を大幅に上回っています。インテグレーターはCBRS、5G-SA、およびO-RANスタックの新規採用者の認定に奔走しています。学術界と産業界がトレーニングを拡大するまで、プロジェクトのタイムラインは遅延とコスト超過のリスクにさらされ、米国プライベートLTEおよび5Gネットワーク市場の中期的成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが急増

ハードウェアは2025年に46.30%の収益シェアを維持し、ラジオ、アンテナ、およびオンプレミスコアが米国プライベートLTEおよび5Gネットワーク市場の基盤的支出カテゴリであることを確認しました。サービスセグメントは規模は小さいものの、企業がマネージド展開、ライフサイクル最適化、およびAI駆動のトラブルシューティングを好むことから、CAGR 25.65%で加速しています。その結果、サービスの米国プライベートLTEおよび5Gネットワーク市場規模は2025年の16億7,000万米ドルから2031年には66億6,000万米ドルへと拡大する見込みです。サービスとしてのネットワークパッケージはスペクトル調整、セキュリティ監視、およびファームウェアメンテナンスをバンドルし、コスト構造を設備投資から運用費用へとシフトさせ、ITスタッフをアプリケーションイノベーションに解放しています。

ソフトウェアは支出の中間帯を占めています。機能はスライスオーケストレーション、コアネットワーク分析、および開発者にAPIを公開するアプリケーション有効化フレームワークに及びます。AIによるクローズドループ制御は平均修復時間を最大40%削減し、サービス中心の成長ダイナミクスを強化しています。VerizonやNVIDIAなどのプロバイダーはセルエッジにGPU搭載推論を組み込み、製造業者にマイクロ秒単位のコンピュータビジョン品質管理を提供しています。サービスの急増は、米国プライベートLTEおよび5Gネットワーク市場全体で接続性、計算、およびセキュリティを単一の消費可能ユニットに統合する体験ベースの契約への長期的な転換を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:Sub-6 GHzがリード、mmWaveが新たな高みへ

Sub-6 GHzは2025年の収益の60.85%を占め、これは主に大型工場の伝播と容量のバランスをとるCBRSスペクトルによるものです。このセグメントの確立されたデバイスエコシステムと緩やかなライセンスが調達を合理化しています。対照的に、mmWaveは新興ながら、スタジアム、港湾、およびスマートファクトリーがギガビットアップリンクと超高密度センサーグリッドを求めることから、CAGR 29.8%を記録すると予測されています。mmWaveの米国プライベートLTEおよび5Gネットワーク市場規模は、400 MHz幅チャネルによる極限容量に牽引され、2031年までに38億2,000万米ドルに達すると見込まれています。

3.45 GHz保護との連邦通信委員会の規則調和がSub-6 GHzの実行可能性をさらに確固たるものにしています。しかし、チップベンダーはデュアルバンドラジオを簡素化する統合RFフロントエンドを投入しており、企業はSub-6 GHzカバレッジの上にmmWaveホットスポットを重ねることができます。スポーツ会場はすでに多角度8K映像を瞬時にストリーミングし、より多くのラジオ数を正当化しています。工場内の自律型モバイルロボットは精密ナビゲーションにmmWaveを活用しながら、Sub-6 GHz経由でテレメトリをバックホールしています。このようなハイブリッド設計は、米国プライベートLTEおよび5Gネットワーク市場内で両帯域を引き続き関連性のあるものにするでしょう。

スペクトルライセンスモデル別:共有CBRSが優位を保ちながらライセンスが加速

共有CBRSは2025年に53.40%の市場シェアを保持し、ミッドバンドプライベート展開のデフォルトの入口としての地位を確立しました。スペクトルアクセスシステムが調整を自動化し、企業は数ヶ月ではなく数日でラジオを稼働させることができます。それにもかかわらず、ミッションクリティカルなオペレーターが保証された干渉免疫を優先するため、ライセンスされたスペクトルの使用はCAGR 23.9%で拡大しています。ライセンスプロジェクトの米国プライベートLTEおよび5Gネットワーク市場規模は2025年の12億8,000万米ドルから2031年には46億4,000万米ドルへと成長する見込みです。防衛施設、電力変電所、および三次病院は緊急時の隔離を確保するために優先アクセスライセンスを頻繁に調達しています。

アンライセンス帯域はニッチにとどまり、ポップアップサイトおよび非クリティカルなIoTに対応しています。しかし、CBRSの再割り当ての可能性に関する規制上の不確実性が、リスク回避型組織をライセンスリースへと誘導しています。国防総省による3.1~3.45 GHz共有の実現可能性審査が戦略的な層を加えており、商業オークションが進めば、新たなミッドバンドの一括がライセンスアクセスに向けた経済性を再バランスし、米国プライベートLTEおよび5Gネットワーク市場を再形成する可能性があります。

産業垂直別:ヘルスケアが製造業の成長を上回る

製造業は2025年に27.80%の収益シェアを確保し、インダストリー4.0ロボティクス、AGV、およびリアルタイム分析の早期採用を反映しています。工場はWi-Fiからの移行後に稼働率が15~20%向上したと報告しています。しかし、ヘルスケアは現在2031年にかけて最強のCAGR 28.4%を示しています。病院およびクリニックに帰属する米国プライベートLTEおよび5Gネットワーク市場規模は2025年の7億2,000万米ドルから2031年には32億2,000万米ドルへと拡大する見込みです。遠隔ICU監視、AI支援診断、および安全な電子健康記録同期は確定的スループットとゼロトラスト分離を必要とし、プライベートセルラーを自然な選択肢としています。

エネルギー、公益事業、および鉱業は安定した量を貢献し、危険および遠隔作業ゾーン向けに堅牢なラジオを展開しています。鉱業企業は5G対応の自律型運搬をパイロット展開し、事故率を削減して鉱石スループットを向上させています。交通ハブはネットワークスライシングを使用して旅客Wi-Fiと物流テレメトリを分離しています。このようなクロスセクターの牽引力は収益基盤を広げ、垂直固有の低迷を緩和し、米国プライベートLTEおよび5Gネットワーク市場の継続的な拡大を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:NaaSが採用曲線を再定義

専用オンプレミス構築は2025年に48.40%のシェアを維持し、大規模製造業者および政府機関がアーキテクチャとデータパスに対する完全な主権を重視しています。しかし、サービスとしてのネットワークはCAGR 32.1%で拡大しています。NaaS展開の米国プライベートLTEおよび5Gネットワーク市場規模は2025年の9億8,000万米ドルから2031年には52億1,000万米ドルへと拡大する見込みです。サービスプロバイダーはクラウドリージョンにコアを事前配置し、プラグアンドプレイのスモールセルを出荷し、スペクトルリース、スライシング、およびSLA執行を月額料金にバンドルしています。

ハイブリッドモデルは柔軟性を加えます。企業はレイテンシに敏感なトラフィックをプライベートスライスで実行しながら、非クリティカルなフローは公共5Gを経由させます。T-Mobileの初期ハイブリッドパイロットは純粋なプライベートトポロジーと比較して20~30%のコスト削減を実証しています。ゼロタッチオーケストレーションが成熟するにつれ、リスク回避型セクターでさえサイト立ち上げを加速するためにマネージドサービスを検討するでしょう。これらの変化は総じて、米国プライベートLTEおよび5Gネットワーク市場内で展開の選択を単なる財務的決定ではなく戦略的決定にしています。

地理的分析

地域の採用プロファイルは産業密度と連邦資金の流れを反映しています。インディアナ州、サウスカロライナ州、およびアラバマ州にまたがる中西部および南東部の製造業回廊は、自動車および重機工場がインダストリー4.0に向けて改修するにつれ、集積した展開を受け入れています。バージニア州、カリフォルニア州、およびテキサス州の防衛ハブは、約800の施設をカバーするペンタゴンのパイロットに結びついたライセンスミッドバンド需要を支配しています。沿岸のテクノロジーセンターはハイパースケーラーエッジゾーンを活用してプライベート5GとAIサービスを組み合わせ、スマートキャンパスの展開を加速しています。

連邦スペクトルパイロットはアイオワ州、ミズーリ州、およびミシガン州の広範な地域でCBRS制限を緩和し、農村工場がワークフローをデジタル化できるようにしています。国家電気通信情報局のデータによると、CBRSラジオの67.5%が現在農村部に設置されており、公共5Gが不安定な地域でのブリッジとしてプライベートセルラーが有効であることを検証しています。カリフォルニア州とガルフコーストのエネルギー公益事業者は、それぞれ山火事に安全なグリッドテレメトリとハリケーン耐性のSCADAバックホールのためにプライベート5Gを採用しています。

都市のスマートシティ構想が勢いを加えています。ジャクソンビルの自律型シャトルとブラウンズビルの都市全体のIoTグリッドはターンキーのサービスとしての5Gを活用し、公共交通と安全指標を改善しています。バッファローからサンディエゴまでのスタジアムは超高密度スモールセルを使用して多角度4Kリプレイをストリーミングし、ファンエンゲージメントを豊かにしながら売店と警備業務を支えています。これらの地理固有の成功事例は、米国プライベートLTEおよび5Gネットワーク市場全体で政策支援、エコシステム投資、および実証事例の複製という好循環を強化しています。

競合ランドスケープ

この分野は中程度の断片化を維持しながら、エンドツーエンドのポートフォリオを持つ既存企業を中心に段階的な統合を示しています。Nokiaは2024年第4四半期に世界で890件のプライベートワイヤレス受注を報告し、北米がその24%を占めていると、Nokiaは述べています。Ericssonは同年に記録的な売上を計上し、ゼロトラストセキュリティイノベーションをリードし、デュアルモード5Gコアにアイデンティティアウェアなアクセス制御を統合しています。ハイパースケーラーのAmazon Web ServicesとGoogle Cloudはプライベート5Gと低レイテンシコンピュートをバンドルし、テレコムとITスタックの境界を崩しています。

パートナーシップが参入パスとなっています。CiscoはオープンRAN展開のためにNECと組み、VerizonはセルエッジにGPU加速分析を組み込むためにNVIDIAと連携しています。ホワイトスペースインテグレーターは垂直固有のオファリングに注力しており、Boingoは空港を、Federated Wirelessは防衛基地を、Boldyn Networksは中堅クライアント向けのNaaSを担当しています。特許の勢いが競争を裏付けており、QualcommはXRコンピュートオフロード技術を探求し、SamsungはURLLCスケジューラロジックを最適化しています。2024年半ば以降74件の技術文書を公開したO-RANアライアンスによる標準化が相互運用性を広げ、ベンダーロックインリスクを低下させています。

全体として、スケールチャンピオンは統合されたシリコン、ラジオ、およびソフトウェアロードマップを活用してコストを圧縮し、機能展開を加速しています。ニッチプレーヤーはドメイン専門知識、厳選されたエコシステム、およびカスタマイズされたサービスティアによって差別化しています。このダイナミクスは購買者の選択肢を開いたまま維持しながら、米国プライベートLTEおよび5Gネットワーク市場の着実な成熟を促進しています。

米国プライベートLTEおよび5Gネットワーク業界リーダー

Verizon Communications Inc.

Cisco Systems, Inc.

Nokia Corporation

AT&T

Ericsson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Verizonが米国空軍35基地にプライベート5Gを展開し、2028年までに84基地に拡大予定。

- 2025年5月:T-MobileとPalo Alto Networksが5G AdvancedとゼロトラストセキュリティをI組み合わせたSASEサービスを開始。

- 2025年4月:ペンタゴンが2025年11月に過去最大のスペクトル共有デモンストレーションを予定。

- 2025年3月:OneLayerとEricssonがプライベート5G向けゼロタッチ・ゼロトラストネットワークアクセスを発表。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国プライベートLTEおよび5Gネットワーク市場を、3GPP標準に基づき構築され、ライセンス、共有(CBRS/国防総省スペクトル)、またはアンライセンスのミッドバンドおよびハイバンド周波数で運用される、ラジオ、コア、エッジ、および管理レイヤーをカバーする企業所有またはリースモデルのセルラーネットワーク全体として扱っています。

スコープ除外:公共マクロオペレーターの5GスライスおよびWi-Fi 6/7キャンパスLANは除外されています。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 周波数帯域別

- Sub-6 GHz

- mmWave(24/28 GHz)

- スペクトルライセンスモデル別

- ライセンス(3GPP帯域、600 MHz、Cバンド等)

- 共有(CBRS 3.5 GHz、国防総省3.45 GHz)

- アンライセンス(5 GHz、6 GHz)

- 産業垂直別

- 製造業

- エネルギーおよび公益事業

- ヘルスケア

- 防衛

- 鉱業

- 石油・ガス

- 輸送・物流

- 公共安全

- 小売

- スマートシティ

- その他の垂直

- 展開モデル別

- 専用オンプレミス

- ハイブリッドパブリック・プライベート

- サービスとしてのネットワーク(NaaS)

詳細な研究方法論とデータ検証

一次調査

スペクトル政策弁護士、自動車および公益事業のOTエンジニア、主要システムインテグレーター、および中西部、ガルフコースト、太平洋地域の専門ニュートラルホストプロバイダーにインタビューを実施しました。彼らの意見は採用閾値、典型的なデバイス密度、および現実的な平均販売価格(ASP)を検証し、出荷データとサービス採用の前提のギャップを補完しました。

デスクリサーチ

連邦通信委員会ライセンスデータベース、国家電気通信情報局スペクトルダッシュボード、CBRSアライアンス採用トラッカー、および3GPPリリースノートなどの公開されている規制重視のソースを精査することから始め、技術ランドスケープを基礎付けました。産業生産指数、米国国勢調査局の製造業年次調査、および労働統計局の設備投資表などのマクロ指標が潜在的な需要プールの規模算定を支援しました。

企業の10-K、フォーム477申告、調達ポータル、およびDow Jones Factivaのニュースストリームがコスト曲線、展開タイムライン、およびユースケースの勢いを補完しました。D&B Hooversが主要インテグレーターの収益分割を提供し、Questelからの選択的な特許件数がイノベーションのホットスポットを示しました。デスクリサーチリストは例示的なものであり、網羅的ではありません。

市場規模算定と予測

活動中の産業施設、港湾ターミナル、病院、および公共安全地区の数に基づくトップダウンの需要プール積み上げを最初に完成させました。これらの数値はインタビューから得た普及率と照合されました。サプライヤーの積み上げやチャネルASP×ユニットサンプリングなどの選択的なボトムアップチェックが、確定前に合計を調整しました。モデルの主要変数には、CBRS PAL/GAA採用、プライベートミッドバンドライセンスオークション収益、年間堅牢IoTデバイス出荷数、産業用IoT設備投資比率、およびスペクトルクリアリングタイムラインが含まれます。設備投資サイクル、スペクトル可用性、およびデバイス価格侵食の相互作用を捉えるシナリオ分析を伴う多変量回帰が、ベースライン値と予測期間の見通しを生成しました。

データ検証と更新サイクル

アナリストは外部支出見積もり、出荷トラッカー、および公開契約値に対して分散と妥当性チェックを実施し、異常値が事前設定された範囲を超えた場合にソースに再連絡します。すべてのレポートはシニアアナリストによってレビューされ、年次更新され、重要な政策またはスペクトルイベント後に中間更新が迅速に行われます。

Mordorの米国プライベートLTEおよび5Gネットワークベースラインが信頼性を持つ理由

公表値はしばしば乖離しますが、これは企業がスコープ定義、入力変数、および更新頻度に異なるアプローチを採用するためです。

外部の2023年推定値は5億4,000万米ドルから39億米ドルに及び、LTEオーバーレイ収益やサービスOPEXなどの省略が結果を歪める方法を示しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 56億3,000万米ドル(2025年) | ||

| 5億4,000万米ドル(2023年) | 地域コンサルタントA | 5Gハードウェアのみをカウント、LTEおよびサービスを除外 |

| 39億米ドル(2023年) | 業界誌B | ベンダー収益のトップダウンを使用し、共有スペクトル展開を省略 |

要約すると、他の出版社が市場のより狭いスライスに合わせたスナップショットを提供する一方で、Mordorの包括的なスコープ、透明な変数、および多段階検証は、意思決定者が明確で再現可能な入力にさかのぼることができる信頼性の高い参照点を提供しています。

レポートで回答される主要な質問

2026年における米国プライベートLTEおよび5Gネットワーク市場の規模は?

69億4,000万米ドルであり、2031年にかけてCAGR 23.21%が見込まれています。

最も成長が速い産業垂直はどれですか?

ヘルスケアがCAGR 28.4%でリードしており、安全な遠隔医療、遠隔監視、およびデバイス接続需要に支えられています。

企業がWi-Fiよりもプライベートセルラーを選択する理由は何ですか?

プライベートLTEおよび5Gは確定的レイテンシ、より強固なセキュリティ、および優れたモビリティを提供し、自律型ロボティクスおよびミッションクリティカルなアプリケーションを可能にします。

現在の展開で優位なスペクトル帯域はどれですか?

Sub-6 GHz、特にCBRSは、有利な伝播と簡素化されたライセンスにより60.85%の収益シェアを保持しています。

展開モデルはどのように変化していますか?

サービスとしてのネットワークは、企業が設備投資をサブスクリプションベースのマネージドサービスに転換するにつれ、CAGR 32.1%で最も急成長しているアプローチです。

市場の成長を抑制しているものは何ですか?

高い初期資本需要と専門的なRFおよびセキュリティ人材の不足が、強い需要にもかかわらず近期の展開速度を制限しています。

最終更新日: