東南アジアのインターネットラジオ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

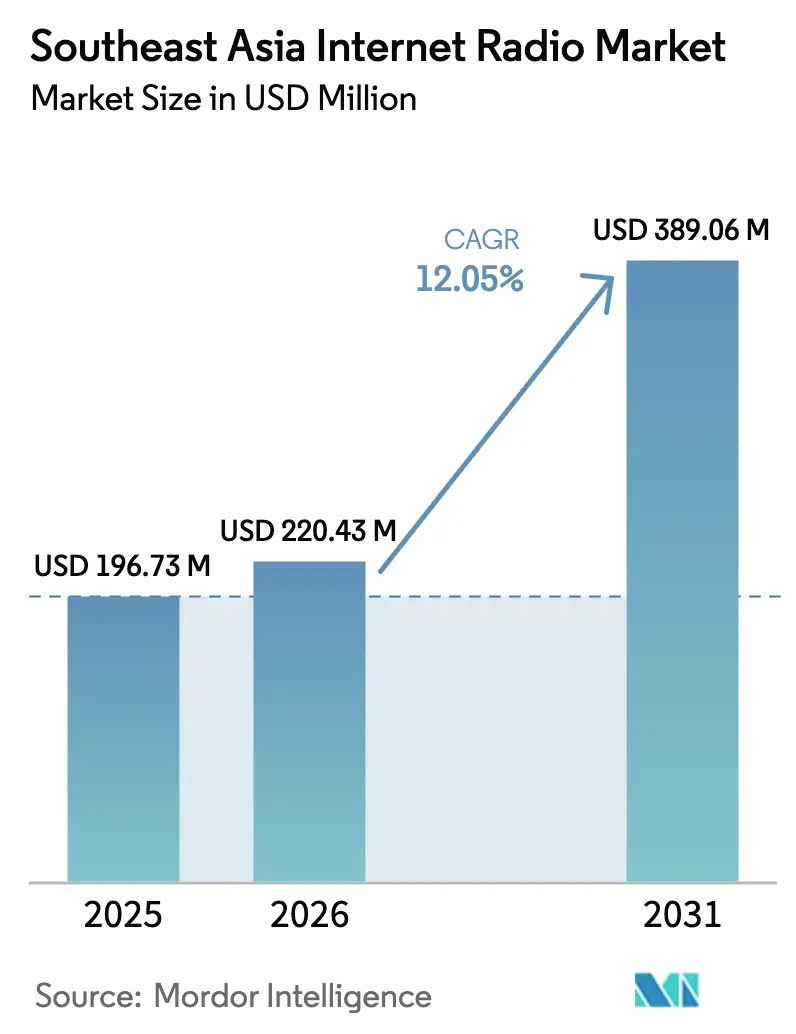

| 基準年の市場規模 (2025) | 196.73 百万米ドル |

| 市場規模 (2026) | 220.43 百万米ドル |

| 市場規模 (2031) | 389.06 百万米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアのインターネットラジオ市場分析

東南アジアのインターネットラジオ市場規模は2025年に1億9,673万米ドルと評価され、2026年の2億2,043万米ドルから2031年には3億8,906万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は12.05%です。この勢いは、アナログ停波期限の義務化、LTEおよび5Gカバレッジの着実な拡大、ならびにハードウェア・通話時間・クラウドディスパッチを単一の請求書にまとめたマネージドサービス契約の高まる魅力から生まれています。狭帯域プライベートモバイル無線とブロードバンドバックホールを組み合わせたデジタルプラットフォームが現在の導入を主導しており、公共安全チームや公益事業者の応答時間を短縮しながら、テレメトリーやビデオアドオンの統合を可能にしています。中国製セルラー経由プッシュトゥトーク(PoC)端末の単価下落によりスマートフォンとのコスト差が縮小していますが、堅牢ラジオは18時間のバッテリー寿命とIP68定格により依然としてプレミアム価格を維持しています。供給側では、ベンダーがゼロトラスト暗号化、低軌道(LEO)衛星リンク、およびライセンス帯域と商用LTEネットワーク間をシームレスにローミングするデュアルモードラジオで差別化を図っています。

主要レポートのポイント

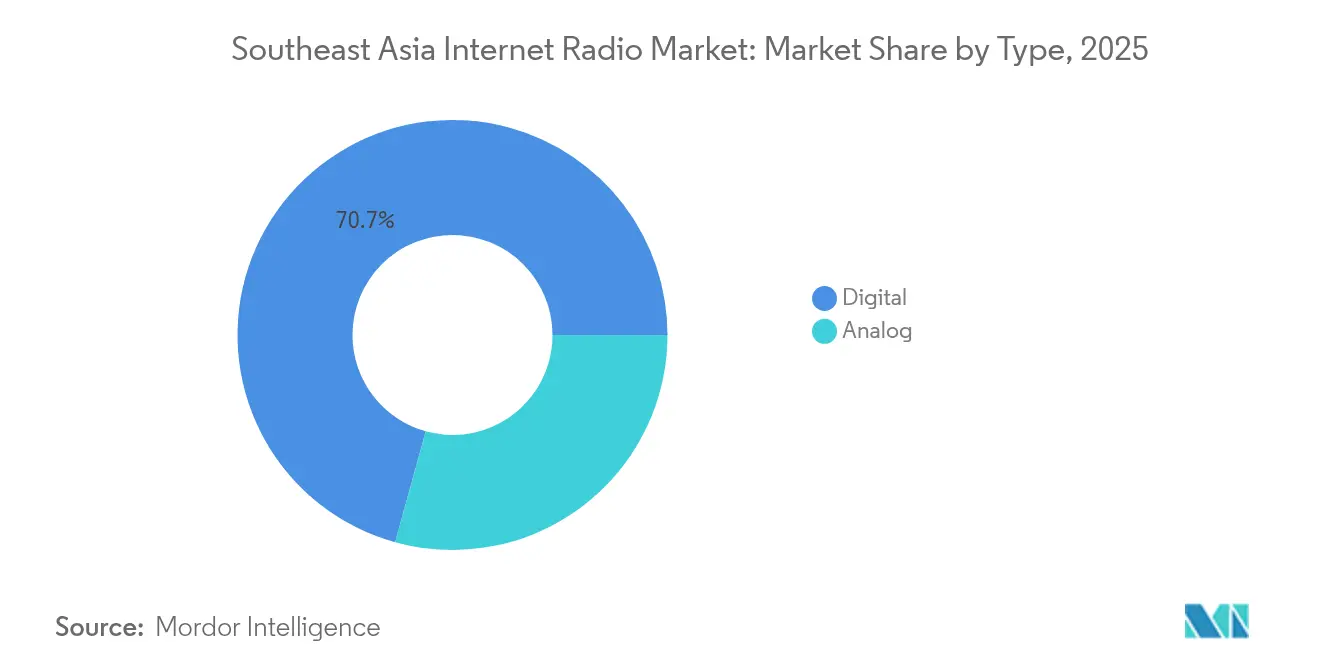

- タイプ別では、デジタル機器が2025年の東南アジアのインターネットラジオ市場シェアの70.70%を占め、2031年にかけて年平均成長率13.03%で縮小すると予測されています。

- インターネットラジオ端末タイプ別では、PoCデバイスが2025年の東南アジアのインターネットラジオ市場規模の63.40%のシェアを保持し、デュアルモード堅牢ラジオは2031年にかけて年平均成長率13.48%で拡大すると予測されています。

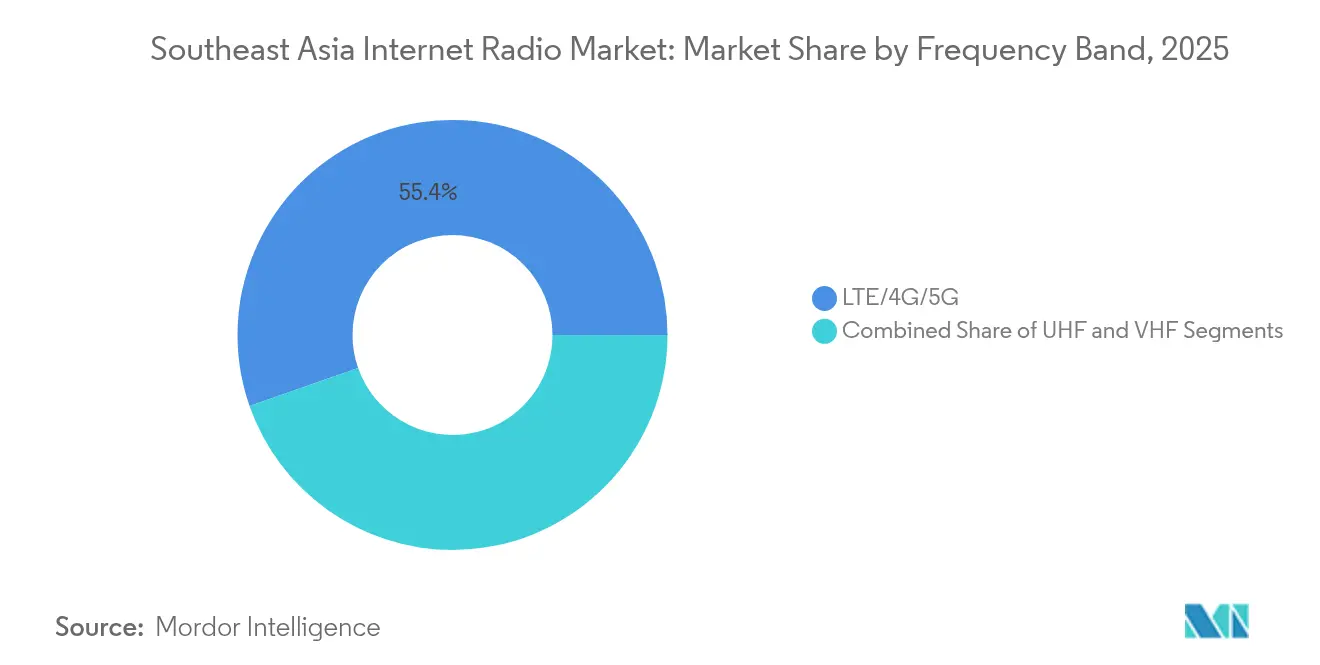

- 周波数別では、LTE/4G/5Gが2025年の東南アジアのインターネットラジオ市場の収益の55.35%を占め、2026年から2031年にかけて年平均成長率14.45%で拡大すると予測されています。

- エンドユーザー産業別では、公益事業が最も速い成長を記録し、2031年にかけて年平均成長率14.85%で増加し、2025年の東南アジアのインターネットラジオ市場の収益の48.32%でトップを占めた政府および公共安全バイヤーとの差を徐々に縮めています。

- サブスクリプションモデル別では、マネージドサービスサブスクリプションが2025年から2026年にかけて年平均成長率14.31%で成長し、大規模公共機関が好む設備投資ルートを上回りました。一方、デバイス購入への設備投資は東南アジアのインターネットラジオ市場の57.21%を占めました。

- 国別では、インドネシアが2025年の東南アジアのインターネットラジオ市場の29.90%のシェアで地域需要をリードし、ベトナムは2031年にかけて年平均成長率15.44%で最も急速な拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジアのインターネットラジオ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンに対する優れたバッテリー寿命と堅牢性 | +2.1% | インドネシア、フィリピン、マレーシア、タイ | 中期(2〜4年) |

| プッシュトゥトークの簡便性による労働力効率の向上 | +2.5% | 公共安全と公益事業が主導する地域全体 | 短期(2年以内) |

| 公共安全ネットワーク内での急速なデジタル移行 | +3.2% | インドネシア、ベトナム、タイ、フィリピン | 中期(2〜4年) |

| スマートシティ指令センターでの採用増加 | +1.8% | シンガポール、ジャカルタ、バンコク、マニラ、ハノイ | 長期(4年以上) |

| 遠隔島嶼向けLEO衛星バックホールの統合 | +1.4% | インドネシア東部、フィリピン諸島 | 長期(4年以上) |

| 総所有コストを削減するローカルOEMプライベートラベルPoCデバイスの台頭 | +2.3% | ベトナム、タイ、マレーシア、インドネシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォンに対する優れたバッテリー寿命と堅牢性

プロフェッショナル無線機は1回の充電で18〜24時間の動作を実現しており、PoCアプリを実行するスマートフォンの6〜8時間と比較して優れており、24時間シフトや自然災害時の展開において重要な優位性を持っています。[1]Motorola Solutions、「APX NEXT ミッションクリティカル無線機」、motorolasolutions.com 2024年に発売されたMotorola APX NEXTとHytera X1eはいずれも、IP68ケーシングとMIL-STD-810H耐衝撃性を備えた大容量バッテリーを搭載しており、ファーストレスポンダーがモンスーンの雨や極度の暑さの中でもオンライン状態を維持できます。フィリピン国家警察は2024年に民生用ハンドセットから堅牢なDMR無線機に移行した後、デバイス交換コストが35%削減されたと記録しています。IP67以上の定格に対する需要は、塩水噴霧や粒子状物質の侵入がスマートフォンを急速に無効化する可能性があるパーム油農園や海洋プラットフォームで増加していますが、多くの場合は無線機の保証プログラムの対象となっています。総合的に見て、優れた耐久性は予測年平均成長率に約2.1パーセントポイントを加算します。

プッシュトゥトークの簡便性による労働力効率の向上

300ミリ秒未満の通話設定時間により、ダイヤル画面が不要となり、物流ハブや緊急指令室での数千回のやり取りにわたってその効果が積み重なります。シンガポールのSBSトランジットは、2024年のTETRAロールアウトが稼働した後、ドライバーと管制間の音声交換を12秒から2秒未満に短縮しました。[2]シンガポール陸上交通庁、「公共交通TETRAアップグレード」、lta.gov.sg タイ王国警察は同年にTETRAを全州に拡大し、複数のアプリ操作を必要とせずに複数機関のミッションを調整できるようにしました。認知負荷研究によると、単一のPTTボタンは警察官がストレス下での状況認識を維持するのに役立つことが示されており、企業の人間工学チームが倉庫やその他の危険環境向けの無線機を指定する際にこの点を引用するようになっています。

公共安全ネットワーク内での急速なデジタル移行

2024年から2027年の間に設定されたアナログ強制停波の期間により、機関は暗号化トランク無線への移行を迫られており、ベトナム単独で2024〜2030年のロードマップの下で2億800万米ドルの支出を促しています。インドネシアは2024年にDMR Tier IIIを通じて34の州災害センターを接続し、スペクトルのギャップを埋め、従来のFM無線機では対応できなかった洪水センサーからのテレメトリーを取得しました。2024年半ばまでにフィリピンの自治体の95%へのLTE拡大が進み、農村部の消防士や医療従事者の間でのPoC採用がさらに加速しています。マレーシアとタイでも同様の義務化措置により、少なくとも2027年まではデジタル入札パイプラインが活発に維持されると予想されています。

スマートシティ指令センターでの採用増加

統合された都市運営は、CCTV、信号機、環境センサーを単一のダッシュボードに組み合わせており、低遅延の無線通信を必要としています。プンゴル・デジタル・ディストリクトは2024年初頭にプライベートLTEとMCPTTバンドルを稼働させ、セキュリティ、清掃、公益事業クルーを調整しています。バンコクのMRT委員会は2024年にNokiaに契約を発注し、TETRAを指令室に組み込んでリアルタイムの列車障害アラートを実現しました。初期の成功事例が近隣都市に対してスマート街灯や洪水監視プロジェクトへの無線機統合を促し、長期的な需要の傾斜を生み出しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 免許不要帯域でのスペクトル混雑 | –1.6% | シンガポール、ジャカルタ、バンコク、マニラの都市中心部 | 短期(2年以内) |

| IPベース無線機のサイバーセキュリティ脆弱性 | –1.2% | 公共安全において深刻な地域全体 | 中期(2〜4年) |

| 中国製チップセットへのサプライチェーン依存 | –0.9% | 全輸入国 | 短期(2年以内) |

| 中小企業産業ユーザーの資本制約 | –1.4% | ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IPベース無線機のサイバーセキュリティ脆弱性

音声がIPネットワークに移行するにつれ、ハッカーに新たな攻撃経路が生まれています。ETSIは2024年にTier IIIの暗号化ベースラインをAES-256にアップグレードしましたが、多くの自治体フリートは依然として脆弱な暗号を使用しています。[3]ETSI、「TS 102 361-4 暗号化標準」、etsi.org インドネシアのサイバー機関はエンドツーエンド暗号化を義務付けていますが、州レベルのコンプライアンスは遅れています。Motorolaは2024年6月にWAVE PTXシステムにパッチを適用し、セッションごとのキーを導入しました。ゼロトラストフレームワークが広く実証されるまで、持続的なリスク認識が予測年平均成長率を1.2パーセントポイント削減します。

免許不要帯域でのスペクトル混雑

安価なPoCユニットはしばしば2.4GHzまたは5GHz ISMチャンネルをデフォルトとして使用しており、Wi-Fiがすでに混雑しています。シンガポールの規制当局は2024年中に市内中心部での干渉報告が40%増加したと記録しました。タイは商用MCPTTユーザー向けのバンド28ライセンスに取り組んでいますが、スケジュールは流動的なままです。再割り当てが進むまで、ショッピングモール、ホテル、港湾での音声切断が成長予測から約1.6パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタルシステムが移行の波を主導

デジタル機器は2025年の東南アジアのインターネットラジオ市場シェアの70.70%を占め、アナログ機器の停波命令と暗号化音声の義務化により年平均成長率13.03%で成長しています。政府バイヤーはスペクトルライセンスの期限前に入札サイクルを加速させ、公益事業者はGPS、Bluetooth、SCADAゲートウェイを統合したテレメトリー対応無線機に移行しています。アナログは端末コストが150米ドルの農村協同組合で存続していますが、スペアパーツとベンダーサポートの不足がその寿命を縮めています。

サードパーティアプリ向けAPIフックを備えたMotorola MOTOTRBO R7は、デジタルパッケージがいかに定期的なソフトウェア収益を促進するかを示しています。ジャワ島とスマトラ島全体で、PLNは2024年に8,000台のアナログユニットをR7に交換し、変電所を集中管理デスクに接続しました。アナログの最後の拠点は建設現場でのマイクロフリートレンタルにありますが、ほとんどの機関は2025年の予算にデジタル調達条項を含めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インターネットラジオ端末タイプ別:デュアルモードアーキテクチャが普及

PoCデバイスは2025年の収益の63.40%を生み出しましたが、企業がスペクトル冗長性を求めるにつれ、デュアルモード堅牢ラジオは2031年にかけて年平均成長率13.48%が見込まれています。HyteraのHP7とMotorola LEX L11はDMRまたはP25とLTEを組み合わせ、セルラーが途切れた際の暗号化フォールバックを確保しています。マレーシアのPetronasとシンガポール民間防衛隊は2024年に全国展開を完了し、それぞれ海洋プラットフォームの事故とトンネル火災時の途切れない音声を理由として挙げました。

月額15〜30米ドルのエントリーレベルPoCサブスクリプションは、トランク中継器を購入できない中小企業を引き付けており、PoCの数量的優位性を説明しています。新興の中間層デバイスはWi-Fi 6とBLEトラッキングを組み込み、病院やショッピングモールで人気の屋内ウェイファインディングをサポートしています。

周波数帯域別:LTEと5Gがスペクトル経済を再形成

LTE/4G/5G帯域は2025年の展開の55.35%を占め、バンド28および31のスペクトル割り当てと通話料金の低下により年平均成長率14.45%で成長すると予測されています。5G上での3GPP Release 18 MCPTTのパイロットデモンストレーションでは200ミリ秒未満の遅延が記録され、クリティカル音声基準を満たしています。規制当局は現在、小規模フリートの設備投資を削減するための共有ネットワークビジネスモデルをテストしています。

UHFは長距離伝播が帯域幅より優先される公益事業において価値を保持しています。インドネシアの全国UHFバックボーンは1,200の変電所を接続しており、LTEバックホールは2026年のアップグレードが予定されています。VHFは民間航空および海上チャンネルで引き続き使用されており、ITU参照表によって管理されていますが、国内陸上ユーザーはライセンスの期限切れに伴いデジタルUHFまたはLTEに移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:公益事業が成長エンジンとして台頭

公益事業は電力網近代化プロジェクトと状態基準保全への依存度の高まりにより年平均成長率14.85%で成長しています。マレーシアのTenaga Nasionalは2024年に500台の変電所無線機を更新し、停電時のリアルタイム切替指示を統合しました。政府および公共安全は依然として絶対的な支出でトップを占め、収益の48.32%を保持していますが、移行マイルストーンが完了すると成長は横ばいになります。

物流、製造、ホスピタリティは中間層のPoC需要を追加しており、DHLが2024年にバーコードスキャンとルート最適化のためにHytera無線機を地域全体で標準化する決定を下したことがその例として挙げられます。民間警備とイベントは1日10米ドル未満のレンタルバンドルを好み、市場の多様な商業層を浮き彫りにしています。

サブスクリプションモデル別:マネージドサービスが設備投資の規範を破壊

設備投資購入は2025年の取引の57.21%を占めましたが、中小企業が予測可能な運営費とゼロメンテナンス義務を追求するにつれ、マネージドサービスの経路は年平均成長率14.31%で上昇しています。Mobile Tornadoは2024年にベトナムとフィリピン全体で堅牢なAndroidハンドセット、無制限通話、ウェブディスパッチを組み合わせた月額20米ドルのユーザーバンドルを開始しました。

Smartcomの段階的なタイ向けオファーは、ビデオストリーミングが必要な場合に月額1,200タイバーツまでスケールアップします。政府は依然として公共調達規則の下での完全所有権を好みますが、インドネシアとベトナムの州警察は、ドナー助成金がインフラをカバーしない場合にサブスクリプションパイロットをテストしています。

地理的分析

インドネシアは2025年の収益の29.90%を生み出し、東南アジアのインターネットラジオ市場の最大のシェアを占めています。国家警察のデジタル移行、PLNの電力網無線機、および群島のカバレッジ課題が合わさってユニット需要を押し上げています。StarLinkを使用したLEO衛星試験により、LTEバックホールが乏しい東部州や遠隔島嶼での音声接続が確保されています。ジャカルタのスマートシティダッシュボードとバリの観光ハブが商用PoCの採用を支え、カリマンタンのパーム油農園は労働者安全のためにGPSビーコン付きDMRユニットに移行しています。

ベトナムは地域最速の年平均成長率15.44%に向けて順調に推移しています。公安省の2億800万米ドルの計画がハノイとホーチミン市でのTETRA構築を支援しています。ビンズオンの工業団地は入居工場にデジタル無線標準を適用し、アナログを排除しています。FPTテレコムのPoCクラウドサービスはトランク中継器を購入できない中小企業にマネージドオプションを提供しています。フィリピンは2024年半ばまでに自治体の95%へのLTEカバレッジ拡大の恩恵を受けると予想されています。Globe TelecomとLynk Globalのパートナーシップは2025年に衛星オーバーレイを導入する予定であり、タワー密度が低いミンダナオ島とビサヤ諸島にとって不可欠です。農村部の消防団と自治体警察は単信VHFからPoCに移行し、サービスサブスクリプション数を増加させています。マレーシアはPetronas、Tenaga Nasional、サラワクエナジーが段階的なTETRA更新サイクルを完了するにつれ、安定した成長を維持しています。2024年のMCPTT向けバンド31の規制当局による割り当ては、将来のLTE/5Gハイブリッドを示唆しています。シンガポールのスペクトル政策と高度な光ファイバーグリッドはマネージドサービス方式とプライベートLTEマイクロセルを支持しています。プンゴル・デジタル・ディストリクトは統合指令センターのショーケースとして機能し、他のASEAN都市への輸出可能なテンプレートを提供しています。タイ王国警察は2024年に全国TETRA網を完成させました。バンコクのMRT委員会が公共交通機関の採用の方向性を示し、工業団地は化学プラントや製油所向けにデュアルモード無線機を採用しています。カンボジア、ラオス、ミャンマー、ブルネイを含む東南アジアの残りの地域は依然として初期段階にありますが、2024年のカンボジアのプノンペンDMRパイロットが初期段階の普及を示しています。地域統合イニシアチブと安価な中国製無線機が5年以内に潜在需要を解放する可能性があります。

競合ランドスケープ

第一層ベンダーのMotorola SolutionsとHyteraは2024年の収益の約58%を占め、警察、公益事業、交通機関との複数年フレームワーク契約を確保しています。Motorolaはプレミアム価格を維持するためにP25/TETRA相互運用性と20年間のサポート保証を活用し、Hyteraは20〜30%安い価格で同等の機能セットを提供し、予算の厳しい州入札に向けて自社を位置付けています。

第二層の競合他社にはTait、JVCKENWOOD、Sepura、Icomが含まれ、それぞれが都市鉄道や石油・ガスなどのデュアルモードまたは狭い垂直アプリケーションに特化しています。TaitのLEO対応TP9600は衛星耐障害性による差別化を示し、インドネシア東部地域での採掘契約を確保しています。2024年に発売されたJVCKENWOODのNX-5000は、NXDN-DMR相互互換性を必要とする公益事業に対応しています。

バリュー層OEMのInrico、Kirisun、Qixiangは180〜250米ドルのユニットでPoC市場に大量参入し、ディストリビューターのマージンを圧迫しながらも対応可能な中小企業プールを拡大しています。限られたローカル修理ネットワークと遅いファームウェアパッチのリリースサイクルが生命に関わる公共安全ニッチへの浸透を制限していますが、商業およびホスピタリティ分野は依然として肥沃です。無線機ハードウェアがコモディティ化するにつれ、ソフトウェア層がますます戦略的になっています。MotorlaのWAVE PTXとHyteraのSmartDispatchはそれぞれ2024年のアップグレードから6ヶ月以内に地域で5,000人以上のサブスクライバーを獲得し、プッシュトゥトークとビデオ、テレフォニー、共有可能な位置データをバンドルしています。デバイスフリートとクラウドネイティブ指令室を組み合わせるベンダーは年金収入を確保し、単発のハードウェアサイクルから身を守っています。

東南アジアのインターネットラジオ産業リーダー

Motorola Solutions Inc.

Hytera Communications Corporation Limited

JVCKENWOOD Corporation

Icom Inc.

Uniden Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Motorola Solutionsはタイ王国警察向けのTETRAネットワークインフラの複数年拡張を発表し、南部州全体に85の新しい基地局を追加し、12の地域指令センターのディスパッチシステムをアップグレードしました。4,200万米ドルのプロジェクトは、警察官の安全を強化し国境警備の調整を改善するためにボディウォーンカメラと自動車両位置システムを統合しており、2026年第3四半期に完成予定です。

- 2025年9月:Hytera Communicationsはマレーシア消防救助局向けの全国DMR Tier IIIネットワーク展開に3,500万米ドルの契約を確保しました。マレー半島、サバ州、サラワク州をカバーするロールアウトには、18,000台のポータブルおよびモバイル無線機、140の基地局、消防車と救急車からのリアルタイムテレメトリーを提供する集中ディスパッチプラットフォームが含まれており、既存の警察および民間防衛TETRAシステムとシームレスに連携します。完全な運用能力は2027年半ばまでに達成される見込みです。

- 2025年8月:JVCKENWOODはシンガポール陸上交通庁と提携し、ダウンタウン線とトムソン・イーストコースト線に5,000台のNEXEDGE NX-5000デジタル無線機を供給しました。1,200万シンガポールドル(900万米ドル)相当のこの契約は、無線機を集中交通管制および自動列車監視システムと統合し、レガシー相互運用性のためにNXDNとDMRのデュアルモードをサポートしています。設置は2025年9月に開始され、2026年第1四半期に完了する予定です。

- 2025年7月:Tait InternationalとTelkomsatは、パプア、マルク、ヌサトゥンガラをカバーするインドネシア東部群島全体のプロフェッショナル無線ユーザー向けに商用低軌道衛星バックホールサービスを開始しました。このハイブリッドサービスはTait TP9600 DMR無線機とStarlinkターミナルを組み合わせ、LTEから衛星への自動フェイルオーバーを実現しています。初期サブスクライバーには採掘会社、海上パトロールユニット、州災害機関が含まれており、月額85米ドルで無制限音声と5GBのデータが含まれています。

- 2025年6月:Icom Inc.はアジア太平洋市場向けに次世代LTE無線機IP601Hを発表しました。5.5インチタッチスクリーン、Android 14 OS、統合サーマルイメージングカメラを搭載したこのデバイスは、シンガポール、マレーシア、タイの消防署とEMSチームを対象としています。セルラー経由プッシュトゥトーク、ビデオストリーミング、サードパーティアプリをサポートし、価格は1台680米ドルから、通話プランは月額22米ドルからとなっています。初回出荷は2025年7月にシンガポール民間防衛隊に届きました。

- 2025年5月:Sepura Limitedはインドネシア国家災害管理庁に4,500台のSC21 TETRA無線機を供給し、34の州指令センターのアナログ機器を交換しました。5年間のメンテナンスを含む1,800万米ドルのパッケージは、マンダウン警報、孤独作業者保護、ETSI準拠の暗号化音声を提供し、2025年9月のロールアウト完了後に国家警察の既存TETRAネットワークと相互運用可能となっています。

東南アジアのインターネットラジオ市場レポートの範囲

東南アジアのインターネットラジオ市場は、東南アジア地域における通信目的で従来のアナログ無線、デジタル無線、インターネット接続を組み合わせたスマート無線デバイス・端末の販売を通じて研究されています。インターネットラジオ(スマート無線デバイスとも呼ばれる)は、双方向無線機と同様のクリティカル音声通信に使用され、セルラー・ブロードバンドインターネットネットワークを通じたマルチメディアサービスや主要データへの迅速なアクセス、モバイルオフィスにも使用できます。

東南アジアのインターネットラジオ市場は、タイプ(アナログおよびデジタル)、エンドユーザー産業(業務用途[政府および公共安全、公益事業、産業・商業]および個人用途)、および国(インドネシア、マレーシア、シンガポール、タイ、東南アジアその他地域)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| アナログ |

| デジタル |

| セルラー経由プッシュトゥトーク(PoC)ラジオ |

| デュアルモード堅牢ラジオ |

| UHF |

| VHF |

| LTE/4G/5G |

| 政府および公共安全 |

| 公益事業 |

| 産業・商業 |

| 個人用途 |

| 設備投資によるデバイス購入 |

| マネージドサービスサブスクリプション |

| レンタルまたはリース |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| 東南アジアその他地域 |

| タイプ別 | アナログ |

| デジタル | |

| インターネットラジオ端末タイプ別 | セルラー経由プッシュトゥトーク(PoC)ラジオ |

| デュアルモード堅牢ラジオ | |

| 周波数帯域別 | UHF |

| VHF | |

| LTE/4G/5G | |

| エンドユーザー産業別 | 政府および公共安全 |

| 公益事業 | |

| 産業・商業 | |

| 個人用途 | |

| サブスクリプションモデル別 | 設備投資によるデバイス購入 |

| マネージドサービスサブスクリプション | |

| レンタルまたはリース | |

| 国別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| 東南アジアその他地域 |

レポートで回答される主要な質問

東南アジアのインターネットラジオ市場は2031年までにどのくらいの規模になりますか?

予測では、東南アジアのインターネットラジオ市場規模は2031年に3億8,906万米ドルとなり、2026年からの年平均成長率12.05%を反映しています。

最も速く成長している国はどこですか?

ベトナムは警察と工業団地向けの2億800万米ドルのデジタル無線計画を背景に、年平均成長率15.44%で最も急速な軌跡を示しています。

公益事業がデジタル無線機に多額の投資をしているのはなぜですか?

電力網近代化プログラムはリアルタイム音声とテレメトリーを必要とし、GPS、SCADA、障害分離ワークフローを統合するTETRA、DMR Tier III、PoCプラットフォームへの公益事業者の移行を促進しています。

設備投資からマネージドサービスへの移行を促進しているものは何ですか?

中小企業はデバイス、通話時間、クラウドディスパッチを単一の月額料金にまとめたサブスクリプションバンドルを好み、初期ハードウェア購入とメンテナンスの手間を排除しています。

ベンダーは群島のカバレッジギャップにどのように対処していますか?

低軌道衛星バックホールとデュアルモード無線機の統合により、TelkomsatとStarlink、GlobeとLynkのパイロットが示すように、LTEが途切れた際も継続的なサービスが確保されます。

サイバーセキュリティリスクは採用を遅らせていますか?

IPインターセプションと脆弱な暗号化に関する懸念が成長を抑制していますが、MotorlaのWAVE PTX 4.9やETSI AES-256標準などのゼロトラストアップデートがバイヤーの躊躇を軽減しています。

最終更新日: