低コスト航空会社市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

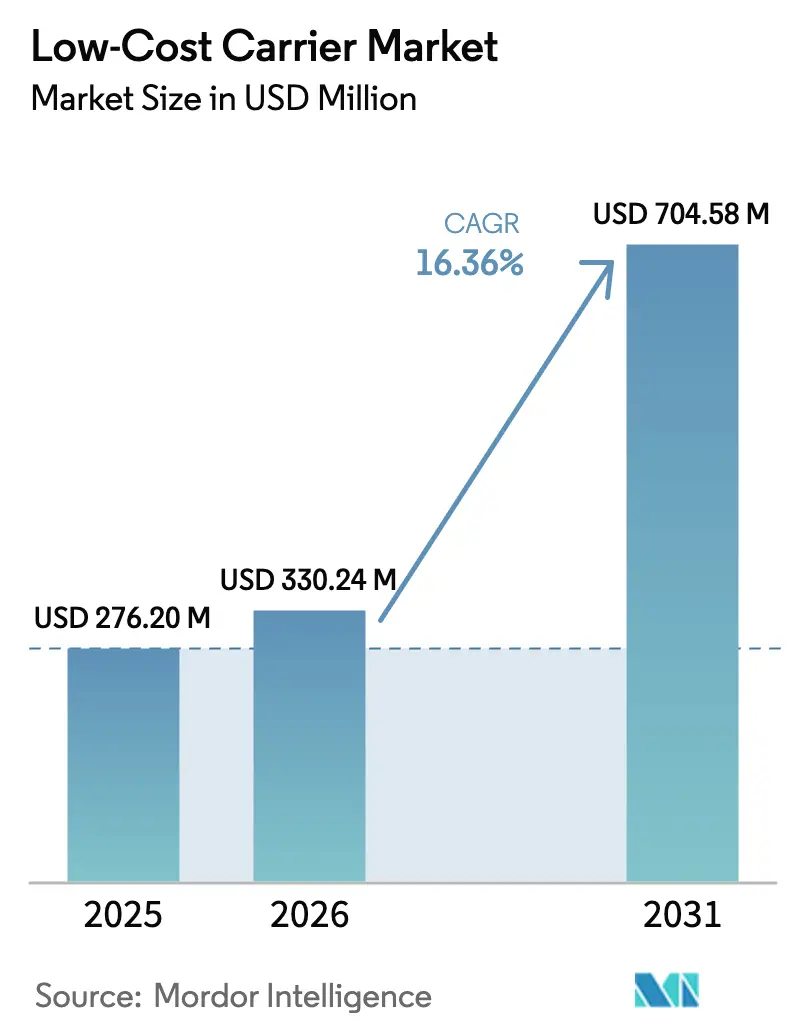

| 市場規模 (2026) | 330.24 百万米ドル |

| 市場規模 (2031) | 704.58 百万米ドル |

| 成長率 (2026 - 2031) | 16.36% CAGR |

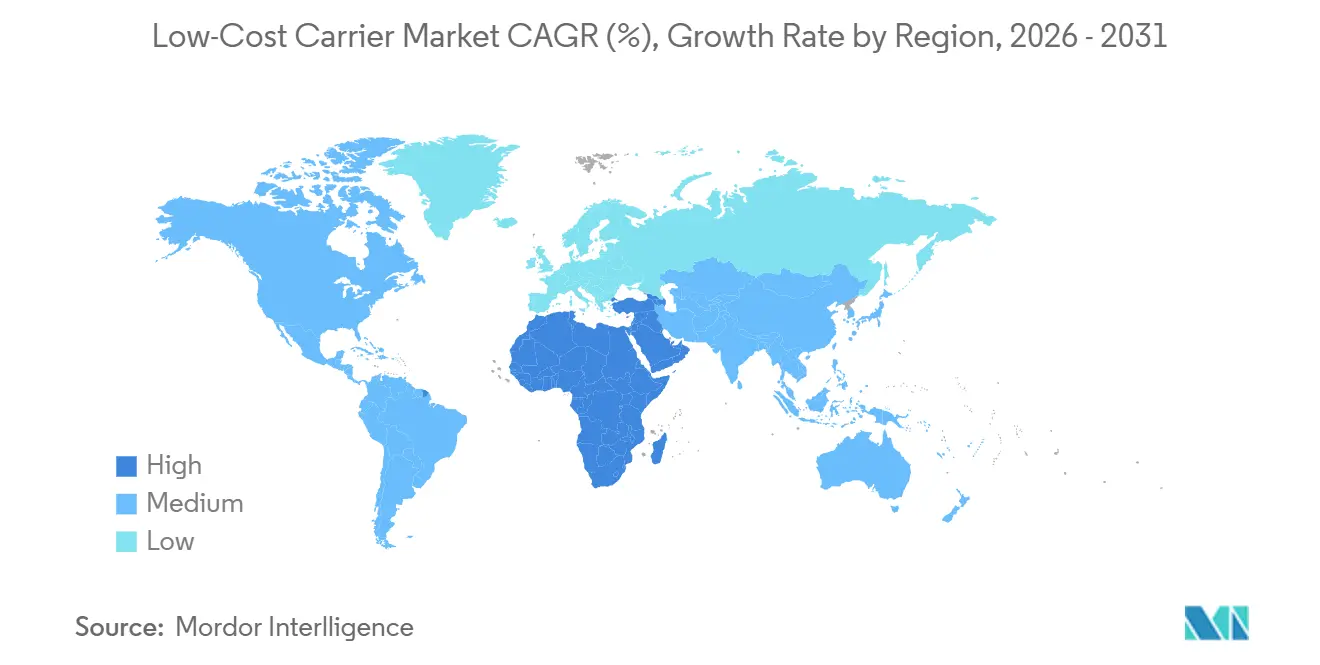

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低コスト航空会社市場分析

低コスト航空会社市場規模は、2025年のUSD 2億7,620万から2026年にはUSD 3億3,024万に成長し、2026年〜2031年の16.36%のCAGRで2031年までにUSD 7億458万に達すると予測されています。レジャー需要および友人・親族訪問(VFR)旅行の持続的な成長、単一タイプのナローボディ機材への移行、ならびに付帯収益エコシステムの成熟が相まって、単純な座席供給増加ではなく構造的変化から成長が生じていることを示しています。高い航空機稼働率によりユニットコストが低く抑えられ、第二空港へのアクセスにより着陸料が30〜50%削減され、航空自由化協定の整備により混雑したハブを迂回する新たな都市間路線が開拓されています。モバイル端末の急速な普及により、航空会社はリアルタイムオファーを提供できるようになり、現在では総収入の55〜62%を占めるに至り、基本運賃を数量ドライバーから主要な利益エンジンへと転換させています。最後に、市場リーダーは供給チェーンの制約が強まる中でも次世代航空機の導入を確約しており、環境コンプライアンス費用が上昇した際にもコスト優位性が持続することを確保しています。

主要レポートのポイント

- 航空機タイプ別では、ナローボディジェット機が2025年の低コスト航空会社市場シェアの82.01%を占め、ワイドボディ運航は2031年にかけて16.87%のCAGRで拡大しています。

- 目的地別では、国内路線が2025年の低コスト航空会社市場規模の57.24%を占め、国際線は2031年にかけて18.01%のCAGRで拡大する見込みです。

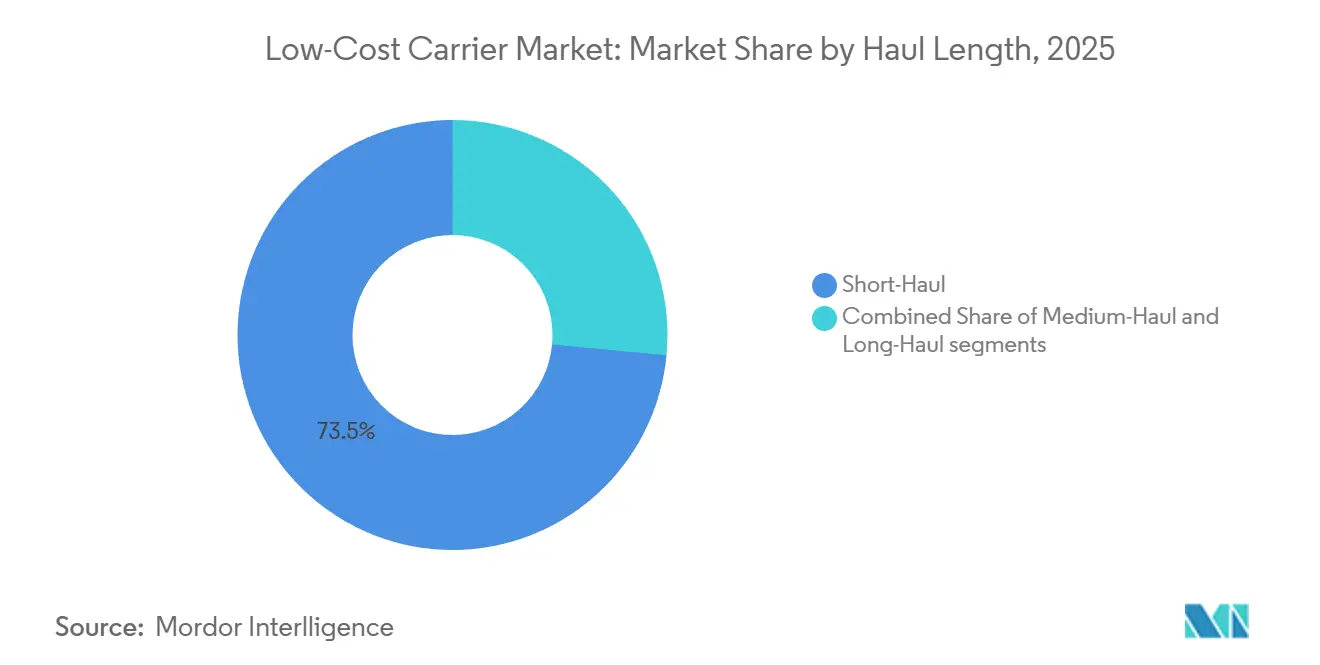

- 飛行距離別では、短距離飛行が2025年の低コスト航空会社市場規模の73.49%のシェアを保持しており、長距離モデルは2026年〜2031年にかけて17.76%のCAGRで成長すると予測されています。

- 流通チャネル別では、オンライン直販予約が2025年に93.22%のシェアを獲得し、2031年にかけて17.24%のCAGRで増加すると予測されています。

- 地域別では、アジア太平洋が2025年に34.89%の収益シェアでトップとなり、中東およびアフリカ地域は2026年〜2031年にかけて17.43%のCAGRで最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

格安航空会社市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応度の高いレジャーおよびVFR旅行需要の持続的成長 | +3.2% | 世界全体、南アジア〜中東、南米〜米国、東欧〜西欧 | 長期(4年以上) |

| コスト効率の高いナローボディ運航を可能にする単一タイプ機材戦略 | +2.8% | 世界全体、特に欧州およびアジア太平洋 | 中期(2〜4年) |

| ポイント・ツー・ポイント接続を拡大する航空自由化協定の整備 | +2.5% | アジア太平洋、中東およびアフリカ、南米 | 中期(2〜4年) |

| 高い航空機稼働率と迅速な折り返し運航モデル | +2.1% | 世界全体 | 短期(2年以内) |

| 座席当たり収益性を向上させるスケーラブルな付帯収益エコシステム | +3.0% | 世界全体、北米および南米が主導 | 中期(2〜4年) |

| 超低運営費を支える低コスト第二空港へのアクセス | +1.8% | 欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格感応度の高いレジャーおよびVFR旅行需要の持続的成長

友人・親族訪問(VFR)旅行は国際旅客の20〜30%を占め、ビジネス旅行よりも高い価格弾力性を示し、レガシー航空会社より30〜50%低い運賃へと需要を誘導しています。[1]国際航空運送協会、「航空輸送統計2024〜2025年」、iata.org インドの中産階級の拡大により、USD 50未満の片道航空券への需要が高まり、IndiGoはFY2025第3四半期までに1日2,000便以上を運航するに至りました。南アジア〜湾岸、南米〜米国、東欧〜西欧などの高頻度移民回廊は、旅行が準必需品的性格を持つため、景気後退時にも搭乗率を下支えします。[2]IndiGo、「投資家向け説明資料2024〜2025年」、goindigo.in ダイナミックプライシングにより、長い週末が複数の運賃バケットに分割され、搭乗率を損なうことなく収益を向上させています。個人旅行の増加により予約が直販チャネルへとシフトし、航空会社はすべての付帯収益を獲得できます。主要低コスト航空会社ではモバイル普及率が70%を超え、出発直前に座席・手荷物・食事・保険を収益化するプッシュオファーが可能となっています。

コスト効率の高いナローボディ運航を可能にする単一タイプ機材戦略

単一航空機ファミリーの運航は、訓練・部品在庫・乗務員ローテーションの複雑さを簡素化し、持続的なコスト優位性をもたらします。Ryanairの全B737モデルおよびSouthwestのB737集中戦略により、パイロットプールの共有と最小限の待機スタッフが実現しています。A320neoファミリーは旧型機より燃料消費量が15〜20%少なく、直接運航費を30〜40%削減します。IndiGoは2023年にA320neoファミリー500機の納入を確保し、OEMのバックログが7年以上に延びる中でリース料上昇から身を守っています。統一されたキャビンにより地上滞在時間が短縮され、easyJetの標準化されたギャレーと単一クラスシートにより30分未満の折り返しが可能となり、1日11〜13時間の稼働率を支えています。

ポイント・ツー・ポイント接続を拡大する航空自由化協定の整備

オープンスカイ協定は現在100以上の米国パートナーシップをカバーし、かつてフラッグキャリアを保護していた座席数上限を撤廃しています。2022年に署名されたEU〜ASEAN包括的航空輸送協定は二国間割当を撤廃しつつあり、低コスト航空会社が欧州と東南アジア間の新たな直行便を導入できるようになっています。サウジアラビアのビジョン2030は、新規航空会社のライセンス付与と第二空港の整備を通じて2030年までに3億3,000万人の旅客誘致を目指しています。中国民用航空局(CAAC)は2025年に交通権規則を改定し、第二次国際路線を優先することで、従来は既存航空会社に留保されていた路線を開放しました。こうした政策により、予備機材と乗務員を有する航空会社のネットワーク拡大が加速し、参入資本と準備期間が削減されます。

高い航空機稼働率と迅速な折り返し運航モデル

低コスト航空会社は、地上滞在を最小化し、乗務員休息制約からレガシー航空会社が敬遠する夜間レッドアイ便を追加することで、1日11時間以上のブロックタイムを定常的に確保しています。Ryanairの25分標準折り返しは、単一クラスシート、前払いグランドハンドリング、および混雑の少ない小規模空港に依存しています。Southwestのポイント・ツー・ポイントネットワークは、ハブ・アンド・スポーク競合他社を遅延させる複雑な手荷物乗り継ぎを回避しています。新型技術ナローボディ機は99%超のディスパッチ信頼性を達成し、バックアップ機材なしでタイトなローテーションの公示を可能にしています。1日あたりのサイクル数の増加により固定所有コストが希薄化され、運賃優位性が維持され、燃料価格が急騰した際にもマージンが保護されます。

格安航空会社市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機材成長を制限する航空機・エンジンのサプライチェーン構造的制約 | -2.4% | 世界全体 | 短期(2年以内) |

| 短距離航空に対する環境コンプライアンスコストの上昇 | -1.9% | 欧州、北米 | 中期(2〜4年) |

| 運営マージンに影響するジェット燃料価格の変動 | -1.5% | 世界全体 | 短期(2年以内) |

| ユニットコストを押し上げる世界的なパイロット・整備士不足 | -1.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機材成長を制限する航空機・エンジンのサプライチェーン構造的制約

エアバスは2025年に最大800機の納入を計画していたものの、CFM LEAPエンジン不足と胴体品質問題により引き渡しが遅延しました。ボーイングのB737 MAXラインも製造監査後に目標を下回り、多くの低コスト航空会社が旧型機のリース延長を余儀なくされました。A321neoおよびB737 MAX各型のリース料は2024〜2025年に15%以上上昇し、燃料節約効果が高い資本コストを相殺できない場合に収益を圧迫しています。受注残が7年以上に及ぶ中、航空会社は需要急増を取り込むのに十分な速さで機材を拡大できず、市場成長を抑制しています。

短距離航空に対する環境コンプライアンスコストの上昇

EU排出量取引制度(ETS)は2026年までに航空向け無償割当を廃止し、航空会社はCO21トン当たりEUR 80(USD 94.22)超の価格で排出枠を購入することが求められます。CORSIAも同様に、129カ国において2019年基準を超える排出量増加に対するオフセットを義務付けています。持続可能な航空燃料(SAF)のコストは依然として灯油の3〜5倍であり、欧州およびカリフォルニア州のブレンド義務により、航空会社はコストを吸収するか運賃を引き上げるかを迫られ、価格感応度の高い旅客需要を脅かしています。低コスト航空会社はSAF生産への直接投資を行うバランスシート上の余力を欠くことが多く、多角化したレガシー競合他社と比較してより高いコンプライアンスコストにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

格安航空会社市場セグメント分析

航空機タイプ別:

ナローボディの優位性と選択的なワイドボディの上昇余地ナローボディジェット機は2025年の座席供給量の82.01%を生み出し、低コスト航空会社市場の経済的基盤としての地位を裏付けています。[3]エアバス、「グローバル市場予測2024〜2043年」、airbus.com 第二空港の滑走路・ゲートサイズ・旅客量が単通路機運航に適合しているため、ナローボディ機は引き続き不可欠な存在です。ナローボディに帰属する低コスト航空会社市場規模は、A320neoおよびB737 MAXの納入による1便当たり燃料消費量の削減に支えられ、二桁成長率で拡大し続けると予測されています。受注残はサプライチェーンの制約下においても2031年まで機材拡大計画を保護しています。

ワイドボディ運航はまだニッチな存在ですが、4,700海里のA321XLRがローマ〜ボストンやクアラルンプール〜東京などの長距離細径路線を開拓するにつれ、16.87%の堅調なCAGRで拡大しています。Norse AtlanticやAirAsia Xなどの航空会社は、搭乗率が85%を超えた場合に高密度・ノーフリルキャビンがUSD 200未満の大洋横断運賃を実現できることを示しています。成功の鍵は高い航空機稼働日数と座席密度にあり、Norseの338席B787レイアウトは所有コストをより多くの旅客に分散させています。稼働率が向上するにつれ、低コスト航空会社市場におけるワイドボディの割合は2031年までに倍増する可能性がありますが、主要長距離空港でのスロット不足が制限要因として残っています。

目的地別:

国内路線の広がりと自由化された国際路線の上昇余地国内線は2025年の低コスト航空会社市場の57.24%のシェアを維持しました。これは規制上の簡便さ、迅速な折り返し時間、および出入国手続きの不要さにより、3時間未満の旅程を収益性の高いものにしているためです。米国ではSouthwest、Frontier、およびAllegiantが合計で毎日数千便を運航し、IndiGoはインド80都市で2,000便以上の国内線を運航しています。国内線の優位性は持続しますが、成熟した回廊での飽和が進むにつれCAGRは鈍化します。

国際ポイント・ツー・ポイント便は、二国間改革が参入障壁を大幅に引き下げたことにより18.01%のCAGRで成長しています。国際路線における低コスト航空会社市場規模は、EU〜ASEAN協定を受けて南アジア〜中東および欧州〜東南アジアの回廊で最も速く拡大しています。[4]欧州委員会、「EU〜ASEAN包括的航空輸送協定」、ec.europa.eu Air Arabia、flydubai、およびWizz Airは、ネットワーク航空会社が長らく見過ごしてきた第二都市間路線を追加しています。自由化政策とA321XLRの航続距離の組み合わせにより、低コスト航空会社市場におけるこのセグメントは拡大しますが、ビザ要件と通貨変動が計画上の課題として残ります。

飛行距離別:

短距離の中核と拡大する長距離の潜在性3時間未満のフライトが2025年の低コスト航空会社市場規模の73.49%を占めました。短距離区間により25分の折り返しと1日11時間の稼働率が実現するためです。このエコノミクスがRyanairの2023年の1億8,300万人旅客を支え、欧州域内の多くの路線で平均基本運賃をUSD 35未満に維持しています。付帯収益が収入の半分以上を占める場合、マージンは維持され、短距離モデルの強靭性を示しています。

6時間超の長距離セグメントは、A321XLRと低密度長距離ナローボディ機がコスト格差を縮小するにつれ17.76%のCAGRで拡大しています。Norse AtlanticのB787ネットワークは、高密度キャビンとスチュワートなどの米国第二空港を活用することで、1日のサイクル数が減少しても持続可能なユニットコストを実現できることを示しています。長距離における低コスト航空会社市場シェアはまだ小さいものの、レジャー旅行者がレガシー航空会社より35%低い運賃と引き換えに狭い座席を受け入れるにつれ、今後10年で倍増する可能性があります。中距離(3〜6時間)サービスは両モデルを橋渡しし、夜間乗務員滞在なしに柔軟な機材スケジューリングを提供します。

流通チャネル別:

収益に対するデジタル直販の支配オンライン直販プラットフォームは2025年に93.22%のシェアを獲得しました。モバイルファーストの設計、AI搭載の運賃エンジン、およびリアルタイムの付帯収益オファーにより、獲得コストを低減しながらコンバージョン率を向上させているためです。低コスト航空会社市場はこの支配力から恩恵を受けており、座席指定から旅行保険まですべての非チケット商品が航空会社のエコシステム内に完全に留まります。GDS手数料が旅行総コストを引き上げ収益シェアを希薄化するため、旅行代理店の取扱量は縮小しています。

モバイルアプリはRyanairおよびSouthwestの直販予約の70%以上を処理し、航空会社がパーソナライズされたメッセージングでアップグレード・手荷物・ラウンジパスを提供できるようにしています。NDCは代理店向けの安価なAPIリンクを約束していますが、ほとんどの低コスト航空会社は部分的な管理権限に抵抗しています。オンライン直販は2031年までに95%を超える可能性が高く、航空会社は検索・購入データへの完全な可視性を獲得し、低コスト航空会社業界内でのダイナミックプライシングとロイヤルティターゲティングにとって重要な資産となります。

地域分析

アジア太平洋地域の格安航空会社市場

アジア太平洋地域は2025年の格安航空会社市場において34.89%のシェアを占め、インドの二桁台の国内線成長と東南アジアのオープンスカイ改革が牽引している。しかし、エンジン不足が航空機の追加を制限しており、潜在需要が蓄積されることで運賃水準を支えている。中国のSpring Airlines、Cebu Pacific、VietJetは、バンコクやクアラルンプールなどのハブを経由しない地域路線の拡大を続けている。

欧州・中東・アフリカ地域の格安航空会社市場

中東・アフリカ地域は最も成長が速く、ビジョン2030の規制緩和がサウジアラビアへの新規参入と地方空港の整備を促進し、2031年までのCAGRは17.43%に達する。flydubaiによる150機のB737 MAX発注は、アフリカおよび南アジアにわたる未開拓都市間を結ぶ野心を示している。欧州では、市場浸透が成熟しているため成長は鈍化しているが、競争は依然として激しく、Ryanair、easyJet、Wizz Airの3社が合計で欧州域内の利用可能座席キロ数の40%超を占めながらも、ニッチな地方都市間路線を引き続き追求している。

南北アメリカの格安航空会社市場

北米では、Spirit AirlinesがJetBlueとの合併阻止を受けて2024年11月に連邦破産法第11章の適用を申請し、競合他社にとって価値あるスロットが開放されるとともに、運賃競争を維持しようとする規制当局の姿勢が明確となた。南米は、通貨変動と燃料費の急騰に各航空会社が対応しながらも依然として分散した市場構造にあるが、VolarisとViva Aerobus は米国への越境路線の拡大を続けている。全体として、地理的な差異がグローバルな格安航空会社市場におけるリスクとリターンのプロファイルに影響を与えている。

競争環境

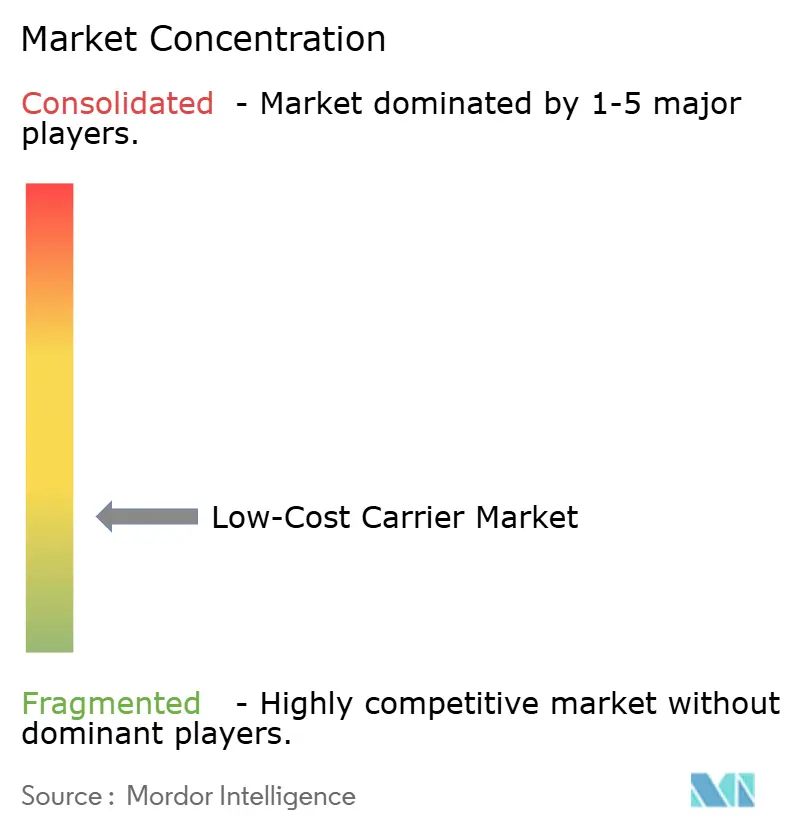

低コスト航空会社市場は、ほとんどの航空会社を自国地域に限定する規制上の障壁により断片化した状態が続いています。Ryanairは2023年に1億8,300万人の旅客で欧州をリードし、Southwestは1億4,000万人超で米国トップとなっています。IndiGoはインド国内座席の60%を支配していますが、これらの航空会社のいずれも世界全体の座席供給量の10%を保有していません。競争上の優位性はコストリーダーシップ、付帯収益の深さ、および第二空港へのアクセスから生まれています。FrontierおよびSpiritは収益の半分以上を付帯収益から得ており、一方Southwestは低コスト航空会社モデルの枠内に留まりながらも無料受託手荷物で差別化しています。

テクノロジー投資がパフォーマンス格差を拡大しています。Ryanairのモバイル普及率は80%を超え、アプリ内座席アップグレードやレンタカーを促進するAI駆動のパーソナライゼーションを実現しています。Wizz Airは機械学習ツールを活用し、検索パターン・競合価格・過去の推移に基づいて1日最大200回運賃を調整しています。生体認証搭乗とRFID手荷物追跡により折り返し時間が短縮され、スロット制限のある空港でも航空機稼働率が11時間以上に維持されています。

戦略的な機材計画も分岐しています。IndiGoの2024年9月のA350-900型機30機購入は、インド〜欧州およびインド〜北米路線での国営航空会社への長距離挑戦を示しています。flydubaiのB737 MAX発注は中央アジアおよび東アフリカの接続強化を目指し、Emiratesのワイドボディネットワークを補完しています。Norse Atlantic、Zipair、およびAirAsia Xは、レガシーアライアンスが優先度を下げたレジャー重視の回廊でワイドボディ低コスト航空会社モデルを追求しており、低コスト航空会社業界における空白市場の開拓を体現しています。

低コスト航空会社業界リーダー

Southwest Airlines Co.

Ryanair

easyJet PLC

Indigo(InterGlobe Aviation Limited)

Wizz Air Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げた格安航空会社市場の企業

- Southwest Airlines Co.

- Ryanair

- AirAsia Group Berhad

- Indigo (InterGlobe Aviation Limited)

- easyJet PLC

- JetBlue Airways Corporation

- Spirit Airlines

- Norse Atlantic ASA

- Wizz Air Group

- Jetstar Airways Pty Ltd

- GOL Linhas Aéreas

- Concesionaria Vuela Compañía de Aviación, S.A.P.I. de C.V. (Volaris)

- Frontier Group Holdings Inc.

- Pegasus Hava Taşımacılığı A.Ş. (Pegasus)

- VietJet Aviation

- Cebu Pacific

- Dubai Aviation Corporation

- flynas Company LCC

- Jazeera Airways K.S.C

- WestJet Airlines Ltd. (Sunwing Vacations Inc.)

格安航空会社市場における最近の業界動向

- 2025年5月:IndiGoはノルウェーの低コスト航空会社であるNorse Atlantic Airwaysとウェットリース(ダンプリース)によるB787ドリームライナー2機の契約を締結し、ワイドボディ機材を拡充しました。

- 2024年5月:世界中の旅行サプライヤーの予約を処理するグローバル旅行テクノロジー企業であるTravelportは、中東の主要低コスト航空会社であるflynasとのLCCコンテンツ契約を更新しました。

格安航空会社市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

Mordor Intelligenceの調査では、LCC(格安航空会社)市場を、単一クラスのポイント・ツー・ポイントサービスを運営し、無駄のないコスト構造を採用し、オプションの利便サービスを別途有料とする定期航空会社が世界中で得るチケット収入および付帯収入と定義しています。対象はジェット機および旅客機転用貨物機が運航する商業旅客便のみとしています。

対象外の範囲:チャーター専用便、貨物専用オペレーター、およびターボプロップ通勤サービスは本分析の対象外です。

セグメンテーション概要

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- 目的地別

- 国内

- 国際

- 飛行距離別

- 短距離

- 中距離

- 長距離

- 流通チャネル別

- オンライン直販

- 旅行代理店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および中東にわたる航空会社の収益管理担当役員、航空機リース会社、およびオンライン旅行代理店のリーダーにインタビューを実施しています。これらの対話を通じて、付帯収入の浸透率、平均飛行距離、および予想される座席供給増加を検証し、デスクワークのみでは確認できない前提条件の精緻化に役立てています。

デスクリサーチ

当チームはまず、国際民間航空機関(ICAO)、IATAの世界航空輸送レポート、および旅客キロメートルデータを公表する地域規制当局などのソースから、世界の航空交通統計を収集します。次に、Airbus、Boeing、およびEurocontrolのダッシュボードからフリート納入状況、稼働率、および燃料価格動向を収集し、コストベンチマークに活用しています。

企業の財務報告書、航空会社の投資家向けプレゼンテーション、空港当局のスループットシート、および業界団体のブリーフ(Airlines for America、ACI World、CAPAインサイト)は、地域別の標準運賃、付帯収入シェア、および搭乗率の絞り込みに役立てています。D&B HooversやDow Jones Factiva等のサブスクリプションデータベースは、過去の収益内訳や追加料金ポリシーに関するニュースの収集に活用しています。このリストは例示であり、データ収集およびクロスチェックには多数の追加ソースが活用されています。

市場規模の算定と予測

モデルはトップダウン方式で構築されます。まず世界の定期旅客収入を再構築し、LCCの座席供給シェア、地域別搭乗率、および付帯収入対チケット収入比率でフィルタリングします。一部のボトムアップ検証として、サンプリングした航空会社の収入と機材数に飛行距離および平均座席キロメートル単価を乗じた値を用いて合計値を較正しています。

主要変数には、ジェット燃料スポット価格、納入済みA320neo/B737 MAX機数、デジタル予約の浸透率、および政府の観光指数が含まれ、それぞれが利用可能座席マイル当たりコストと運賃弾力性に影響を与えます。これらのドライバーを用いた多変量回帰分析により2030年までの収益を予測し、シナリオ分析で燃料価格や課税の変動に対応しています。ボトムアップのサンプルが不足する場合は、類似市場における監査済み航空会社の中央値分散を用いて調整しています。

データ検証と更新サイクル

ドラフトアウトプットは、承認前に独立した旅客データとの差異チェック、アナリストによるピアレビュー、および異常値の解消プロセスを経ます。

レポートは年次で更新され、フリートの運航停止、オープンスカイ協定、または突発的な増税などの重大なイベントが発生した場合は、クライアントが最新の情報を受け取れるよう中間更新が実施されます。

Mordorの格安航空会社ベースラインが信頼性を持つ理由

公表されている市場価値がしばしば乖離するのは、各社がサービス範囲、運賃の定義、および更新頻度を独自に設定しているためです。

主な乖離要因としては、チャーターおよび貨物収入が合計値に含まれているかどうか、付帯収入の取り扱い方法、フリートデータの時点、および通貨換算日が挙げられます。Mordorは当年度の航空会社財務報告書を優先し、非旅客収入を除外し、年次で更新しています。一方、多くの出版社はより広範なIATA集計値や古い平均値に依存しており、より大きな数値が生じています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主な乖離要因 |

|---|---|---|

| 2億8,795万米ドル(2025年) | Mordor Intelligence | |

| 3,206億1,000万米ドル(2025年) | Global Consultancy A | チャーターおよび貨物収入を含む、付帯収入の内訳なしの総運賃 |

| 3,169億7,000万米ドル(2024年) | Trade Journal B | 旅客数×平均運賃および2023年のフリートデータを使用 |

この比較は、スコープや入力値がずれると数値が大きく変動することを示しています。監査済みの航空会社収益ストリーム、タイムリーな供給データ、および明確に文書化された除外事項に推計値を紐付けることで、Mordor Intelligenceは意思決定者が再現可能なステップまで遡ることができる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年の低コスト航空会社市場規模はどのくらいですか?

低コスト航空会社市場規模は2026年にUSD 3億3,024万であり、2031年までにUSD 7億458万超に倍増以上する見込みです。

どの航空機タイプが座席供給量を支配していますか?

A320neoおよびB737 MAXファミリーを中心とするナローボディジェット機が2025年の投入座席供給量の82.01%を占めています。

長距離LCCの成長を牽引しているものは何ですか?

A321XLRの延長航続距離とB787などのワイドボディ高密度モデルにより、レガシー航空会社より30〜40%低い運賃での収益性の高い大洋横断路線が実現しています。

付帯収益が重要な理由は何ですか?

主要LCCは収益の55〜62%を付帯収益から得ており、基本運賃を超低水準に維持しながらマージンを確保することを可能にしています。

このセクターが直面する最大の制約要因は何ですか?

新型航空機のサプライチェーン遅延と短距離フライトへの環境課徴金の強化が、本来より高い成長モメンタムから推定4.3パーセントポイントを差し引いています。

2031年にかけて最も速く成長する地域はどこですか?

中東およびアフリカは、自由化と第二空港整備が新たな需要を開拓するにつれ17.43%のCAGRを記録すると予測されています。

最終更新日: