アジア太平洋地域商業航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

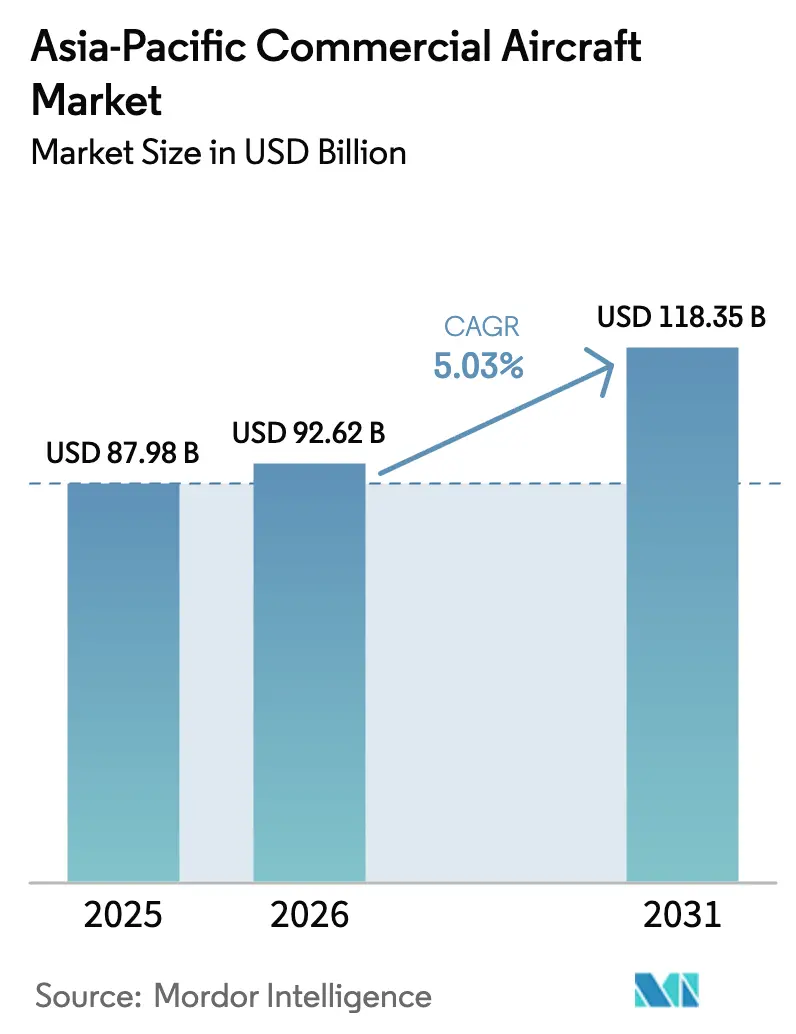

| 基準年の市場規模 (2025) | 87.98 十億米ドル |

| 市場規模 (2026) | 92.62 十億米ドル |

| 市場規模 (2031) | 118.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域商業航空機市場分析

アジア太平洋地域の商業航空機市場規模は、2025年の879億8,000万米ドルから2026年には926億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.03%で2031年までに1,183億5,000万米ドルに達すると予測されています。フリート拡大は、格安航空会社(LCC)がナローボディ機の納入において不均衡に大きなシェアを獲得していること、アジア国内の完成機メーカー(OEM)が初期の輸出実績を上げていること、そして二次都市を結ぶ空港インフラ整備プログラムによって推進されています。電子商取引の取扱量増加が貨物機改造需要を加速させる一方、ソフトウェア定義型アビオニクスおよび予知保全ソリューションがコンポーネントの付加価値をデジタルシステムへとシフトさせています。リージョナルジェットおよびターボプロップの受注は増加しており、これまで採算が取れなかった薄い路線を収益性高く運航できるためです。また、持続可能な航空燃料(SAF)の義務化が航空機の選定と運航経済性に影響を与え始めています。

主要レポートのポイント

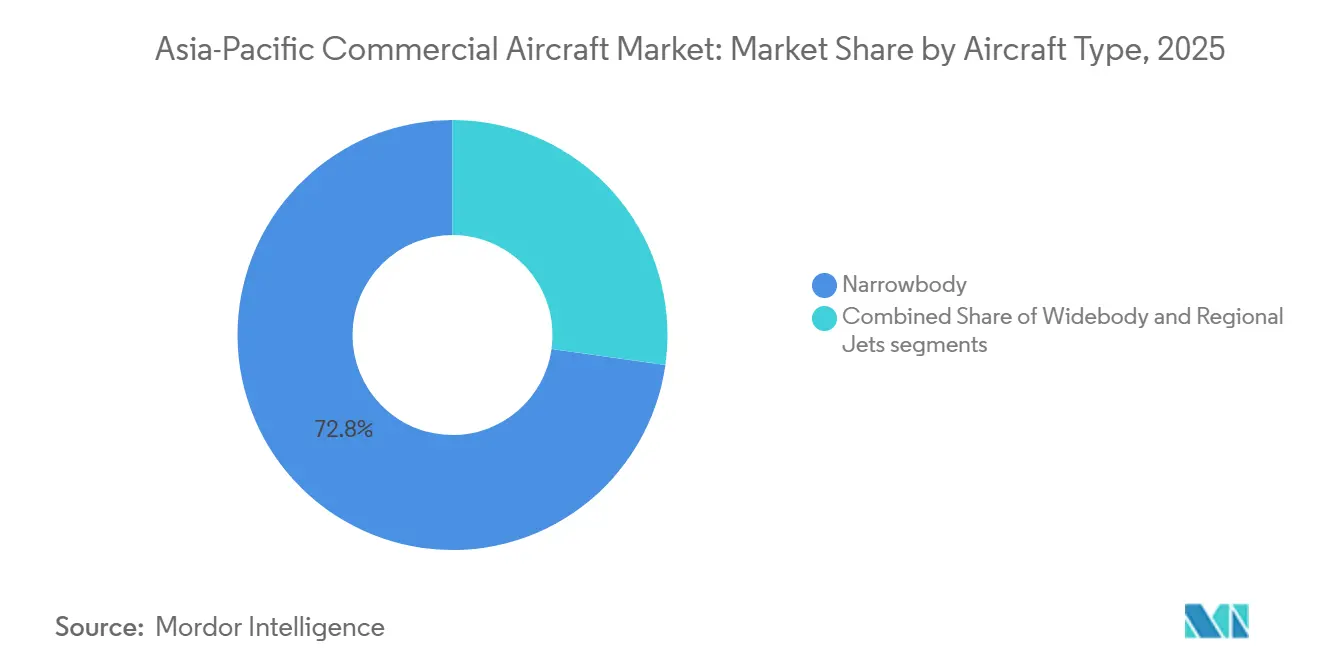

- 航空機タイプ別では、ナローボディ機が2025年のアジア太平洋地域商業航空機市場シェアの72.78%を占め、リージョナルジェットは2031年までに年平均成長率(CAGR)7.37%を記録すると予測されています。

- 用途別では、旅客機が2025年のアジア太平洋地域商業航空機市場規模の94.89%を占め、貨物機は2031年までに年平均成長率(CAGR)8.81%で成長する見込みです。

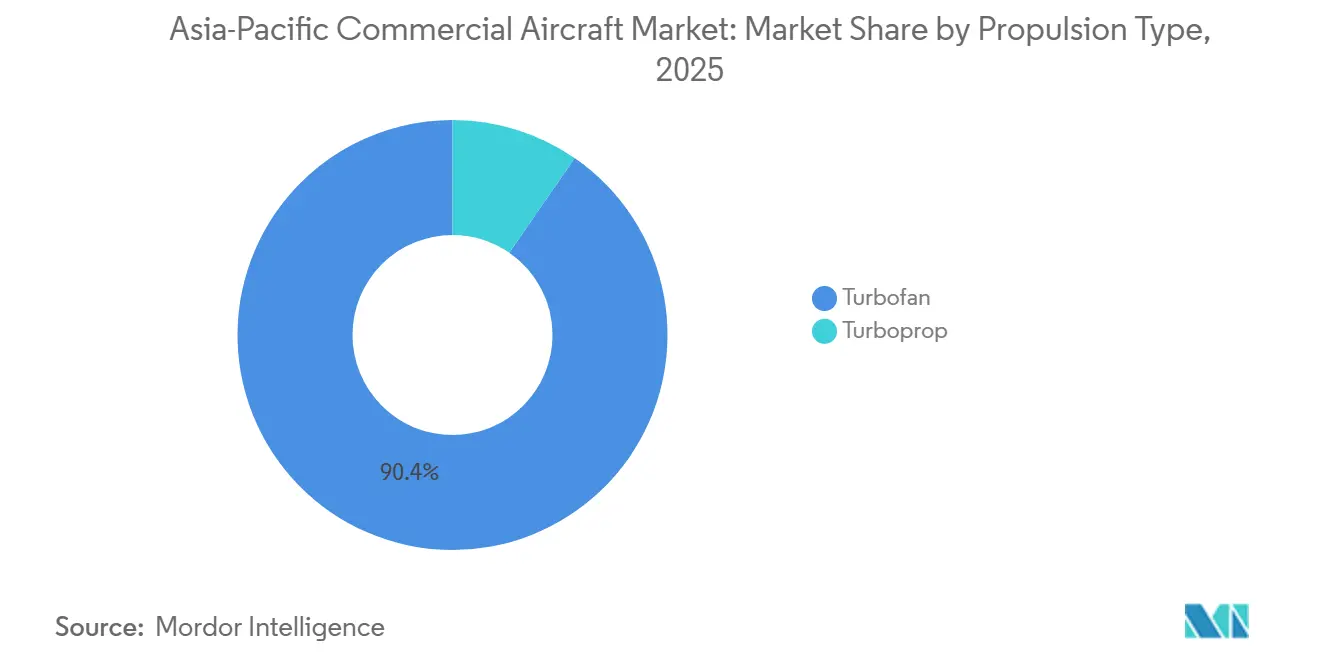

- 推進タイプ別では、ターボファンエンジンが2025年に90.38%のシェアで支配的でしたが、ターボプロップは2026年〜2031年にかけて年率9.71%で成長すると予測されています。

- コンポーネント別では、機体構造が2025年の価値の34.21%を占め、アビオニクスおよび飛行制御システムは2031年までに年平均成長率(CAGR)6.67%で拡大すると予測されています。

- 地域別では、中国が2025年に37.74%のシェアを保有しましたが、インドは2026年〜2031年に年平均成長率(CAGR)10.04%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域商業航空機市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LCC主導による急速なフリート拡大 | +1.2% | インドおよび東南アジア、中国都市への波及 | 中期(2〜4年) |

| 燃費効率の高いナローボディ機への代替需要 | +0.9% | 中国、日本、韓国 | 短期(2年以内) |

| 空港インフラ整備の加速 | +0.8% | インド、インドネシア、タイ | 長期(4年以上) |

| 中国国内OEM生産能力の拡大 | +0.7% | 中国および東南アジア初期輸出 | 中期(2〜4年) |

| エンジン最終組立の現地化インセンティブ | +0.5% | インド、中国 | 長期(4年以上) |

| デジタル整備・修理・オーバーホール(MRO)エコシステムの普及 | +0.4% | シンガポールおよびオーストラリアが先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LCC主導による急速なフリート拡大

LCCは2024年〜2025年にかけて単通路機800機を発注し、地域バックログの68%を占めました。これは、ロードファクター72%という低水準でも収益を上げられる単位コスト優位性によるものです。IndiGoの500機発注、VietJetの200機契約、Cebu Pacificの100機コミットメントは、混雑したハブ空港を迂回するポイント・ツー・ポイントネットワークへの転換を裏付けています。燃費効率の高いA320neoファミリーは燃料消費量を15%削減し、3時間未満の路線で平均運賃を8〜12%引き下げることを可能にしています。[1]Airbus S.A.S.、「A320neoファミリー燃料性能」、airbus.com アジアの多くの第2層都市では空港スロットに余裕があり、航空会社は高い混雑料金を負担することなく路線を拡大できます。この戦略は二次空港の旅客数を押し上げ、地域ターミナルへの民間投資を呼び込んでいます。その結果、アジア太平洋地域の商業航空機市場では、LCCの経済性に合致したナローボディ機への顕著な需要が見られます。

燃費効率の高いナローボディ機への代替需要

2025年時点で、中国、日本、韓国においてCFM56エンジンおよびV2500エンジンを搭載したナローボディ機1,800機以上の平均機齢は14.3年に達し、整備引当金が残存価値を上回る状況となっています。中国南方航空は2025年にB737-800型機38機を退役させ、国内製造のC919型機に切り替えることで単位燃料消費量を13%削減しました。日本航空は2026年にA321neo型機21機を発注し、1,000キロメートル区間においてB767-300ERと比較してトリップコストが19%低いことを理由として挙げています。中古のB737-800型機およびA320ceo型機は改造ラインに投入され、耐用年数を最大15年延長し、貨物機需要の拡大を支えています。したがって、代替サイクルはナローボディ機の発注を次世代プラットフォームへと誘導し、改造向けのアフターマーケット需要を持続させています。

空港インフラ整備の加速

インドは2025年に22の新空港を開港し、国内空港総数を148に引き上げ、路線採算性に必要な1日当たり旅客数を85人に引き下げました。インドネシアはカリマンタンおよびスラウェシ全域で8本の新滑走路を整備し、1,200メートルの滑走路で70〜90席のターボプロップ機の運航を可能にしました。タイのウタパオ空港への38億米ドルの拡張工事は、バンコクの混雑を緩和し、2028年までに年間1,500万人の旅客処理能力を追加する見込みです。こうしたプロジェクトは地上ハンドリングの障壁を大幅に低下させ、新規参入者を呼び込み、アジア太平洋地域商業航空機市場の路線網を拡大しています。インフラが広がるにつれ、航空会社は滑走路の制約と需要密度に合わせてフリート構成を多様化しています。

中国国内OEM生産能力の拡大

COMACは2025年にC919の生産台数を207機に引き上げ、前年比63%増を達成し、現在は部品の68%を国内で調達しています。2025年末に取得した水上運航認証により、C919はインドネシアおよびフィリピンへの就航が可能となり、東南アジアの航空会社に対して西側製単通路機より22〜28%安価な選択肢を提供しています。TransNusa AirlinesへのARJ21輸出は、価格優遇が新興市場におけるブランド慣性を克服できることを示しています。中国のOEMが規模を拡大するにつれ、AirbusおよびBoeingは最大の地域市場でシェアを失い、アジア太平洋地域商業航空機市場参加者全体の調達交渉力が再編されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なサプライチェーンのボトルネックの継続 | -0.8% | インドおよび東南アジアの納入スケジュール | 短期(2年以内) |

| 新型航空機プログラムの型式証明取得の遅延 | -0.6% | 中国および日本 | 中期(2〜4年) |

| SAF適合コスト圧力の上昇 | -0.4% | シンガポール、日本、オーストラリア | 中期(2〜4年) |

| 航空製造業における熟練労働者不足 | -0.3% | インド、中国、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なサプライチェーンのボトルネックの継続

Pratt & Whitneyのギヤードターボファンのリコールにより、2024年〜2025年にかけて地域航空機637機が平均95日間の検査のために運航停止となり、2026年に予定されていたアジア太平洋地域への180機の納入が遅延しました。[2]Jon Ostrower、「GTFリコールのタイムラインが2027年まで延長」、wsj.com Boeingは胴体品質問題により、B737 MAXの生産を月38機に制限し、航空会社はリコール前の水準より18〜22%高い賃料でリースを延長せざるを得ない状況となっています。Airbusは、制裁措置がロシアのサプライラインを直撃したことによるチタン不足を受け、A320neoの生産を6%削減しました。これらのボトルネックは航空会社のフリート計画の視野を狭め、アジア太平洋地域商業航空機市場の近期成長を抑制しています。

新型航空機プログラムの型式証明取得の遅延

C919に対するEASAおよびFAAの検証は、ソフトウェア冗長性に関する議論により予定の24ヶ月の枠を超えて遅延しており、輸出可能性を中国国内認証のみに限定しています。三菱のスペースジェット計画の中止により、日本唯一の国産商業航空機が失われ、70〜100席セグメントに空白が生じました。インドネシアのN219は国内市場以外での認証を取得しておらず、輸出収益目標の達成を妨げています。長期にわたる承認プロセスは世界路線における西側二社寡占体制を強化し、アジア太平洋地域商業航空機市場における競争圧力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディの支配的地位がリージョナルジェットの勢いを覆い隠す

ナローボディ機は2025年のアジア太平洋地域商業航空機市場シェアの72.78%を占め、800〜3,500キロメートル区間における経済性を反映しています。リージョナルジェット向けのアジア太平洋地域商業航空機市場は年平均成長率(CAGR)7.37%で拡大すると予測されており、市場全体を上回るペースで成長しています。これは、100〜150席モデルが空港使用料の低い整備された二次空港において、1日当たり旅客数90〜110人の路線を収益性高く運航できるためです。[3]Embraer、「市場見通し2025年」、embraer.com IndiGoによる28のUDAN路線開設に向けたATR 72-600型機50機の発注は、薄い都市間ペアにおける適正規模の航空機の魅力を裏付けています。

リージョナルジェットは、航空会社が800〜1,200キロメートル区間で1日2便の運航を導入するにつれて普及しています。これらの路線はかつて50席ターボプロップ機による週4便のみの運航でした。Embraerは2025年にアジア太平洋地域の顧客にE195-E2型機34機を納入しました。このうち12機はカラフル貴州航空向けで、同社の損益分岐ロードファクターは旧型Eジェットに対する燃料消費量17.3%の優位性により68%まで低下しました。東南アジアではターボプロップへの関心も復活しており、ATRは最大1,400メートルの滑走路での運航に向けて78機の受注を確保しています。ワイドボディ機の納入は2025年に9%減少しました。航空会社が単通路機での資産回転率の向上を優先したためであり、長距離路線の成長は2031年まで地域路線の拡大に遅れを取ることを示しています。

用途別:貨物機の増加が収益構成を変える

旅客機は2025年に94.89%のシェアを保有しましたが、アジア太平洋地域の商業航空機貨物機市場は年平均成長率(CAGR)8.81%で成長しており、電子商取引が航空貨物を中核的な流通手段として位置付けるようになったことが背景にあります。AlibabaのCainiao部門は2025年に専用フリートを8機から14機に拡大し、2027年までに25機を目指しています。アジア域内路線においてワイドボディ貨物機より35%低いコストで23〜27トンのペイロードを運搬できる737-800型機およびA321型機の改造貨物機を活用しています。

小売業者は貨物フォワーダーを介さず、保証された輸送能力を求めて航空会社と直接契約しており、これにより18〜25%のプレミアムが発生しています。リース会社は旅客機から貨物機への改造における裁定取引を活用し、400〜600万米ドルを投資して12年間の耐用年数にわたり14%超のアンレバードリターンを得ています。客貨混載の利用はニッチにとどまっています。これはキャビン貨物規制が柔軟性を制限するためであり、専用貨物機がアジア太平洋地域商業航空機市場における増分貨物需要の大部分を取り込むことを可能にしています。

推進タイプ別:ターボプロップがコスト主導の復活を遂げる

ターボファンエンジンは依然として90.38%のシェアで支配的ですが、ターボプロップは2031年までに年平均成長率(CAGR)9.71%を記録すると予測されています。航空会社が600キロメートル未満の路線の経済性を再評価しているためです。フィリピン航空はATR 72-600型機18機を発注し、代替するダッシュ8と比較して整備コストが12%低く、オーバーホール間隔が40%長いことを理由として挙げています。PW127XTエンジンは燃料消費量をさらに3%改善し、最大航続距離を1,665キロメートルに延長して、より長い島嶼間路線の開設を可能にしています。

東南アジアの約142の空港は滑走路長が1,500メートル未満で精密進入設備を欠いており、ターボプロップの短距離離着陸能力に理想的な条件となっています。1,000キロメートルを超える区間ではターボファンの速度優位性が依然として決定的ですが、スロットコストが航空会社に推進方式の選択肢を多様化させています。ハイブリッド電動コンセプトは飛行試験段階にありますが、2029年以前の商業導入はバッテリーエネルギー密度のブレークスルーにかかっています。

コンポーネント別:アビオニクスおよび飛行制御システムがシェアを拡大

機体構造は2025年のコンポーネント価値の34.21%を占めましたが、アビオニクスおよび飛行制御システムはソフトウェア定義型アップグレードにより年平均成長率(CAGR)6.67%で成長しています。HoneywellのGoDirect受注は、航空会社が予知保全によるコスト削減を採用したことで2025年に34%増加しました。Thalesは240機のナローボディ機に100Mbpsの衛星リンクを後付けし、旅客1人当たり8〜12米ドルの付帯収入を生み出しています。

エンジンは価値の28%を占め、SAF50%混合に対応したLEAPバリアントが牽引しています。この特性は運航者を上昇するカーボンオフセットコストから保護します。キャビンインテリアは19%を占め、航空会社がプレミアムエコノミーの改装に投資しました。シンガポール航空は2億3,000万米ドルのアップグレード後にプレミアム予約が18%増加しました。着陸装置や補助動力装置(APU)などのその他のシステムは18.79%を占め、フリートの成長に伴い大幅に拡大すると予測されています。

地域分析

中国は2025年のアジア太平洋地域商業航空機市場価値の37.74%を占め、6億6,000万人の旅客に支えられています。一方、インドはUDAN対応の路線網整備に牽引され、2026年〜2031年に年平均成長率(CAGR)10.04%が見込まれています。UDANにより2025年の国内旅客数は16%増加し、1億8,500万人に達しました。[4]インド民間航空総局、「旅客輸送レポート2025年」、dgca.gov.in エア・インディアの470機発注により、国内ナローボディフリートは2027年までに38%増加し、91の新路線が開設される予定です。IndiGoが142の独占都市ペアで61%の国内市場シェアを保有していることは、インドの急成長市場における同社の価格決定力を裏付けています。

日本、韓国、オーストラリアは2025年の市場の28%を占め、拡大よりもフリート代替が主な成長要因となっています。日本航空およびANAは、高密度短距離路線においてトリップコストを最大22%削減するためにA321XLRおよび787-8型機を導入しています。オーストラリア市場では、Bonza Airlinesが17の地域路線でB737 MAX運航を開始したことで新たな競争が生まれ、既存航空会社は運賃を12〜18%引き下げることを余儀なくされ、対象路線の旅客数が9%増加しました。

タイ、インドネシア、ベトナム、フィリピン、マレーシアからなる東南アジアは2025年の地域価値の19%を占め、6.8%の成長が見込まれています。民営化された空港が2028年までに4,700万人の旅客処理能力を追加する新ターミナル向けに120億米ドルを呼び込んでいます。インドネシアの群島地形は、カリマンタンとスラウェシを結ぶ70〜90席のターボプロップ機に有利であり、この機会は2025年に8つの空港が完成したことで裏付けられています。

韓国は長距離プレミアム旅客へのシフトを進めており、大韓航空とアシアナ航空がワイドボディ機68機を運航し、プレミアムキャビンが収益の55%を生み出す高収益を確保しています。太平洋およびヒマラヤの小規模市場は合わせて2025年の4%を占め、パプアニューギニアの2024年の政策変更などの自由化措置が、ニッチな鉱山チャーター分野への航空会社の関心を引き付けています。

競争環境

AirbusとBoeingは2025年末時点で単通路機および双通路機バックログの78%を保有していましたが、COMACの中国受注における18%のシェアは構造的な変化を示しています。西側OEMは最終組立の現地化を進めています。Airbusは2025年に天津でのA320生産を月8機に引き上げ、Boeingはコンテンツ義務を満たし為替リスクをヘッジするために上海にインテリアセンターを設置する交渉を進めています。一方、COMACは定価の40%を納入後まで繰り延べる支払い猶予を伴う20〜25%の価格割引を提供しており、資金制約のあるLCCにとって魅力的です。[5]フィナンシャル・タイムズ、「アジアの航空機ファイナンストレンド」、ft.com

100〜150席レンジには空白が残っています。Airbus A220の普及は限定的であり、Embraer E2ファミリーのシェアはわずか6%にとどまっており、型式証明の障壁が緩和されれば中国のストレッチバリアントが競争できる余地があります。リース会社はアフターマーケット収益を確保するために垂直統合を進めており、BOCアビエーションのSTエンジニアリング・エアロスペースへの35%出資はエンジンショップスロットへのアクセスを確保し、時間当たり整備コストを8〜11%削減しています。

デジタルエコシステムは測定可能な優位性をもたらします。予知分析を導入した航空会社は年間最大220ブロックアワーの稼働率向上を実現でき、資本支出を伴わずに100機当たり実質2機分の追加効果を得られます。排出規制も意思決定に影響を与えており、A321neoのB737-800に対する燃料消費量20%の優位性は、典型的な地域ネットワークにおける年間CORSIA(国際航空のためのカーボンオフセットおよび削減スキーム)オフセットを最大240万米ドル削減します。

アジア太平洋地域商業航空機業界リーダー

Airbus SE

The Boeing Company

ATR

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd.(COMAC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:インドを拠点とする著名なグローバル航空会社であるエア・インディアは、Airbusの航空機100機の追加発注を発表しました。この発注はワイドボディA350型機10機とA321neoを含むナローボディA320ファミリー機90機で構成されています。この100機はAirbusおよびBoeingに対して以前に発注した470機に追加されるものです。

- 2024年7月:日本航空(JAL)はAirbusとワイドボディA350-900型機20機および単通路A321neo型機11機の確定発注に署名しました。

- 2024年4月:中国国際航空は、Commercial Aircraft Corporation of China(COMAC)とC919型機100機の購入契約を締結したと発表しました。

アジア太平洋地域商業航空機市場レポートの調査範囲

商業航空機とは、公共航空機以外の航空機であって、財産または人員の輸送事業に従事するものを指します。

アジア太平洋地域の商業航空機市場は、航空機タイプ、推進タイプ、用途、コンポーネント、地域別にセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、リージョナルジェットにセグメント化されています。推進タイプ別では、市場はターボファンとターボプロップにセグメント化されています。用途別では、市場は旅客機と貨物機に分類されています。コンポーネント別では、市場は機体構造、航空エンジン、アビオニクスおよび飛行制御、キャビンインテリアおよびIFEC(機内エンターテインメント・通信)、その他の要素にセグメント化されています。本レポートは、地域内の主要国におけるアジア太平洋地域商業航空機市場の規模と予測も対象としています。市場規模と予測は金額(10億米ドル)で提供されています。

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| 旅客 |

| 貨物 |

| ターボファン |

| ターボプロップ |

| 機体構造 |

| 航空エンジン |

| アビオニクスおよび飛行制御 |

| キャビンインテリアおよびIFEC |

| その他のコンポーネント |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| タイ |

| インドネシア |

| アジア太平洋地域その他 |

| 航空機タイプ別 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 用途別 | 旅客 |

| 貨物 | |

| 推進タイプ別 | ターボファン |

| ターボプロップ | |

| コンポーネント別 | 機体構造 |

| 航空エンジン | |

| アビオニクスおよび飛行制御 | |

| キャビンインテリアおよびIFEC | |

| その他のコンポーネント | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| インドネシア | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域の商業航空機市場の2026年における規模はどのくらいですか?

2026年に926億2,000万米ドルに達し、年平均成長率(CAGR)5.03%で2031年までに1,183億5,000万米ドルに成長すると予測されています。

地域で最も急成長している航空機セグメントはどれですか?

リージョナルジェットは2031年までに年平均成長率(CAGR)7.37%で成長すると予測されており、主要航空機タイプの中で最も高い成長率です。

アジア太平洋地域でターボプロップが復活している理由は何ですか?

600キロメートル未満の路線、短い滑走路、ジェット機に対して25〜30%の燃料節約が、ターボプロップの年平均成長率(CAGR)9.71%を牽引しています。

2031年まで最も高い成長を記録する国はどこですか?

インドはUDAN対応の路線網整備と大規模なフリート発注が輸送能力を拡大することで、年平均成長率(CAGR)10.04%を記録すると予測されています。

電子商取引は航空機需要にどのような影響を与えていますか?

小包取扱量の増加が貨物機改造を促進し、地域における貨物機の成長を年平均成長率(CAGR)8.81%に押し上げています。

OEMが競争力を維持するためにどのような戦略的動向を見せていますか?

AirbusとBoeingは中国での最終組立の現地化を進める一方、COMACは受注獲得に向けて価格割引と国家支援融資を提供しています。

最終更新日: