配電盤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

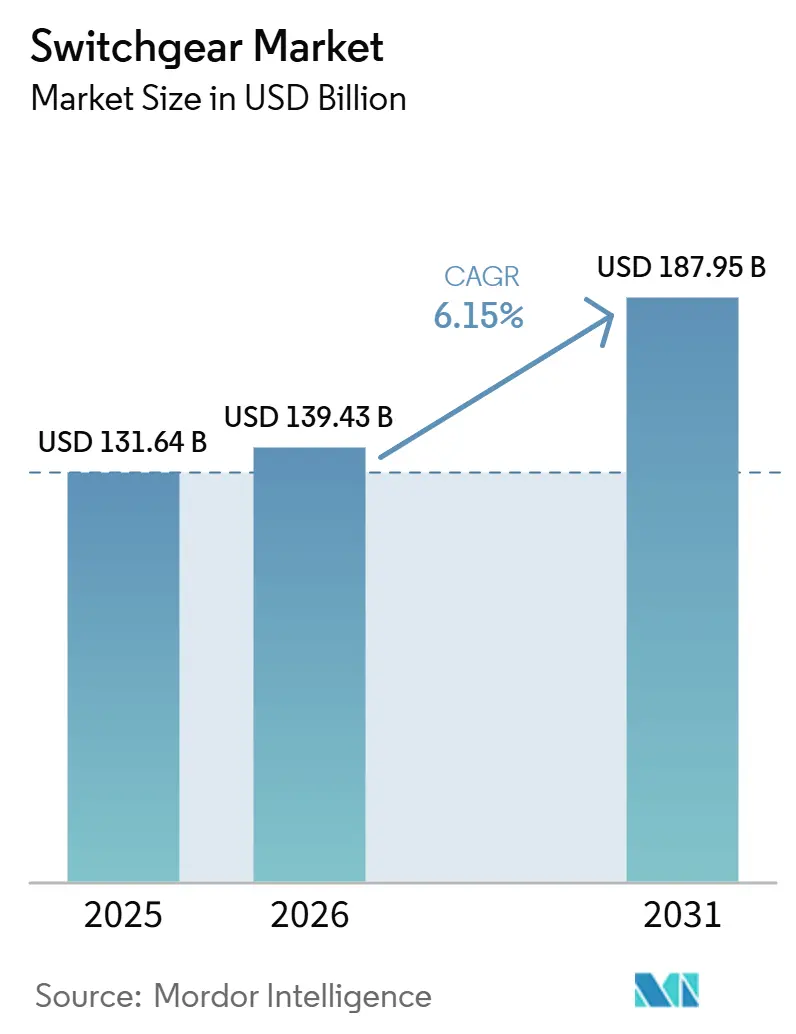

| 市場規模 (2026) | 139.43 十億米ドル |

| 市場規模 (2031) | 187.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

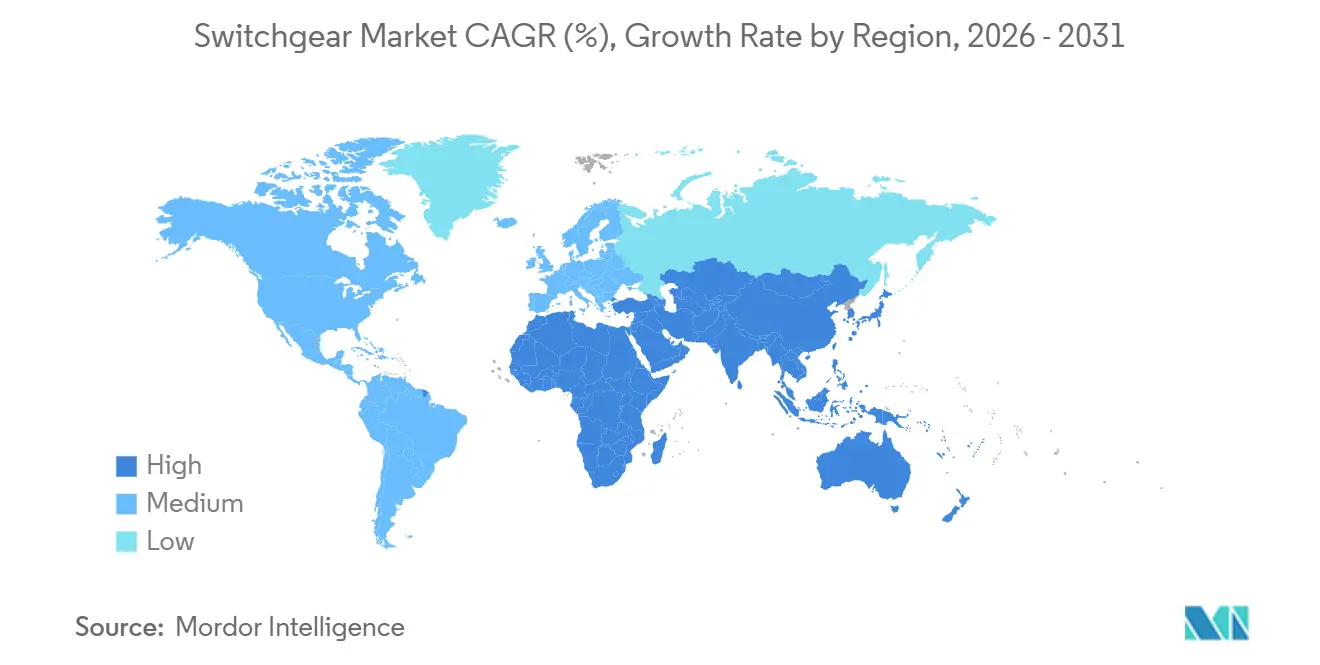

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

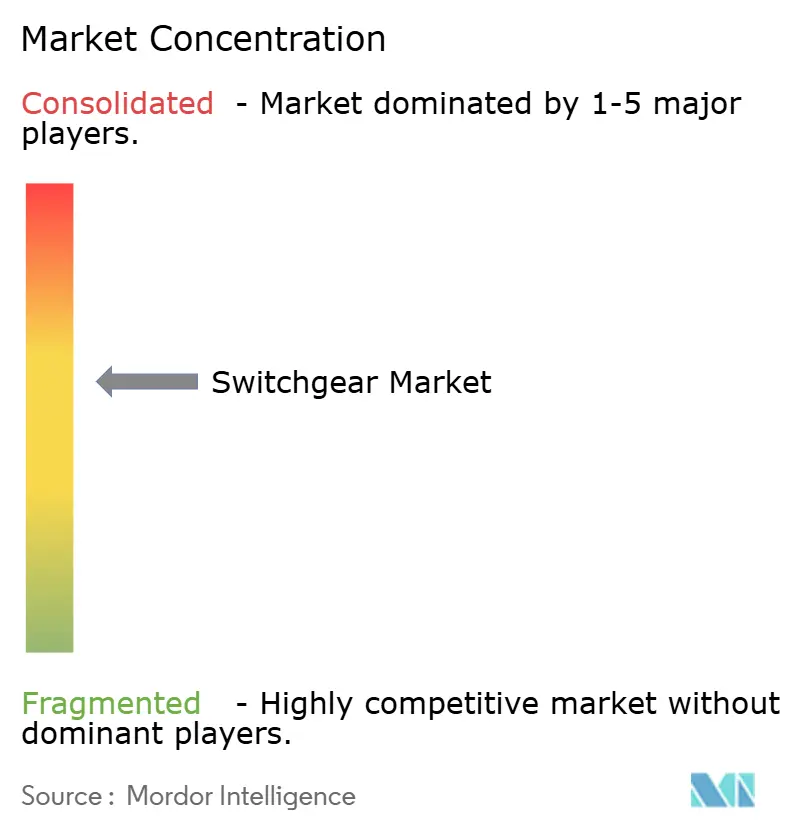

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配電盤市場分析

配電盤市場の規模は、2025年の1,316億4,000万米ドルから2026年には1,394億3,000万米ドルに増加し、2031年までに1,879億5,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 6.15%で成長します。

成長は、急速なデータセンターの電化、政府資金によるグリッド強靭化プログラム、および2026年1月から始まる24 kV以下の中電圧機器におけるSF₆に関する欧州連合の禁止措置によって支えられています。[1]欧州委員会、「フッ素系ガスを規制するEU法令」、climate.ec.europa.eu 銅およびCRGO鋼の価格変動はメーカーに低電圧母線の再設計を迫っており、フルオロニトリルの供給制約はガス絶縁機器のリードタイムを長期化させています。アジア太平洋地域は現在の需要をリードしており、中国が超高電圧送電回廊を建設し、インドが配電グリッドを近代化する中、他のどの地域よりも速く配電盤市場を拡大しています。[2]電力省、「改訂配電セクタースキーム」、powermin.gov.in 電力会社は引き続き、極端な気象に対してネットワークを強化し再生可能エネルギーの発電を統合する配電盤市場のアップグレードに最大の資本を振り向けています。

主要レポートのポイント

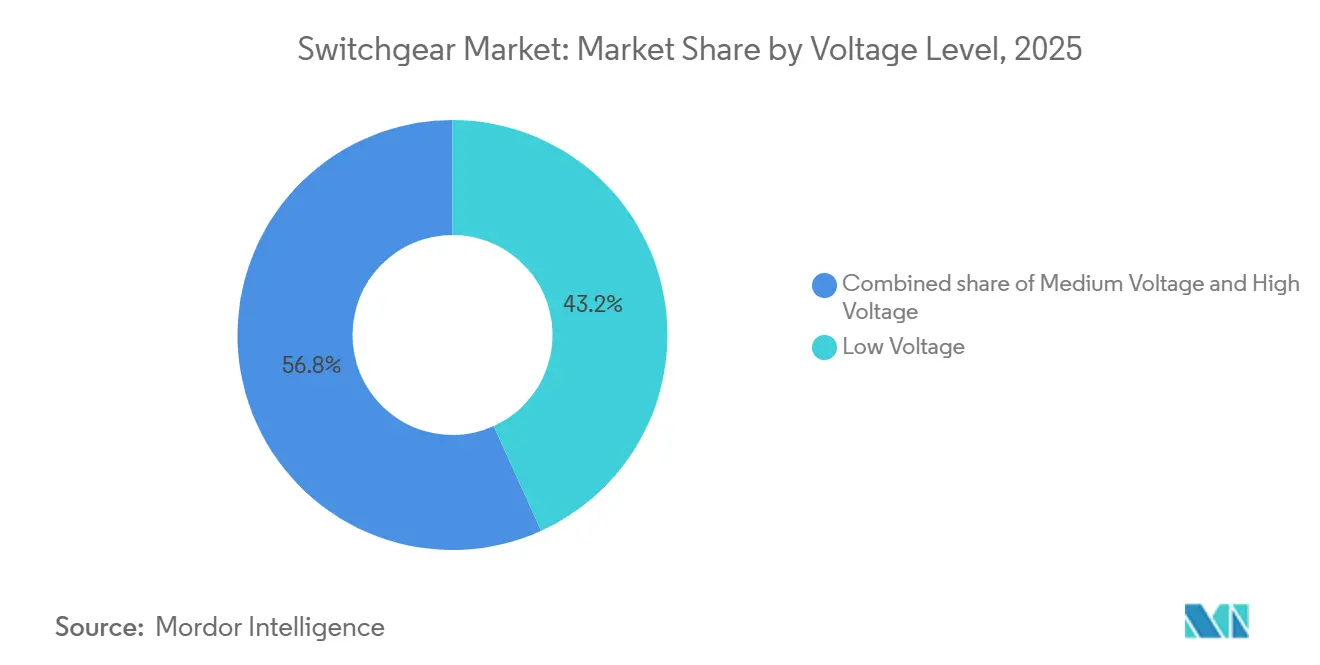

- 電圧別では、低電圧機器が2025年に43.22%の収益シェアでリードし、高電圧機器は2031年までに8.01%のCAGRで拡大する見込みです。

- 絶縁方式別では、空気絶縁ユニットが2025年の需要の67.79%を占め、固体誘電体設計を含む「その他」カテゴリーは2026年~2031年にかけて14.50%のCAGRで成長すると予測されています。

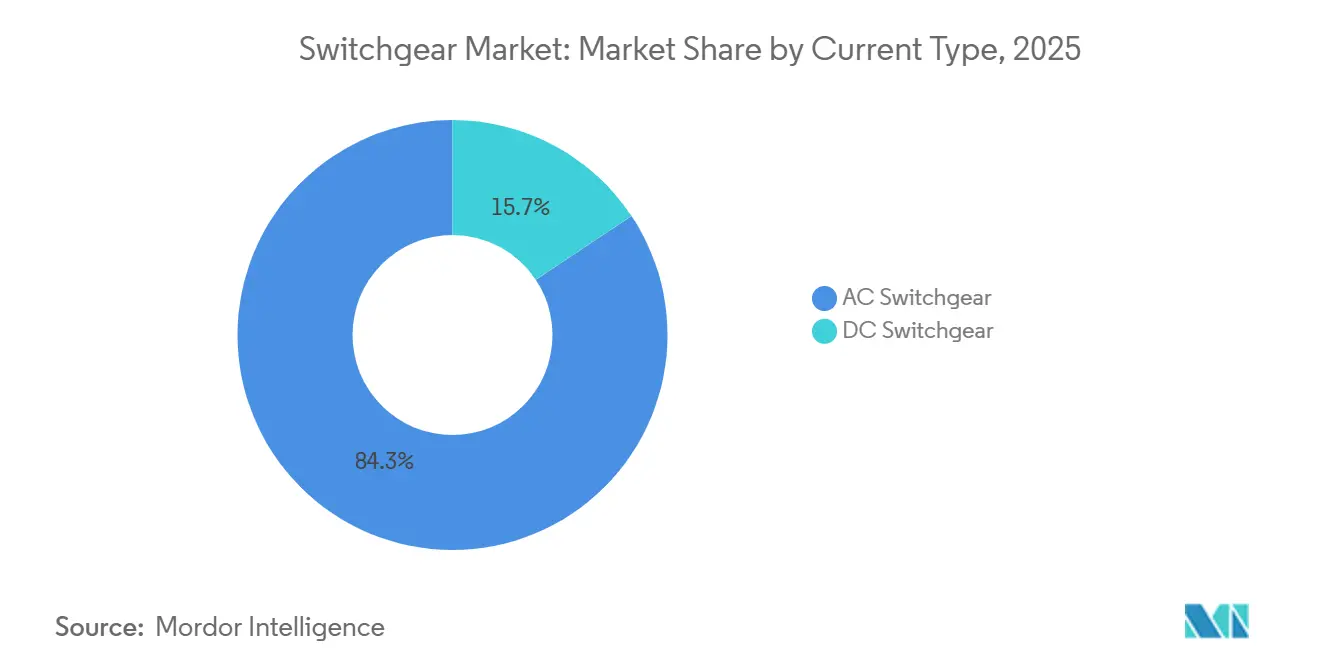

- 電流種別では、交流機器が2025年の設置件数の84.34%を占め、直流開閉装置は鉄道および蓄電池プロジェクトを背景に7.11%のCAGRで進展しています。

- 設置方式別では、屋内構成が2025年の導入件数の76.36%を占め、屋外ユニットは米国での農村部グリッド延伸プログラムの展開に伴い8.75%のCAGRで増加しています。

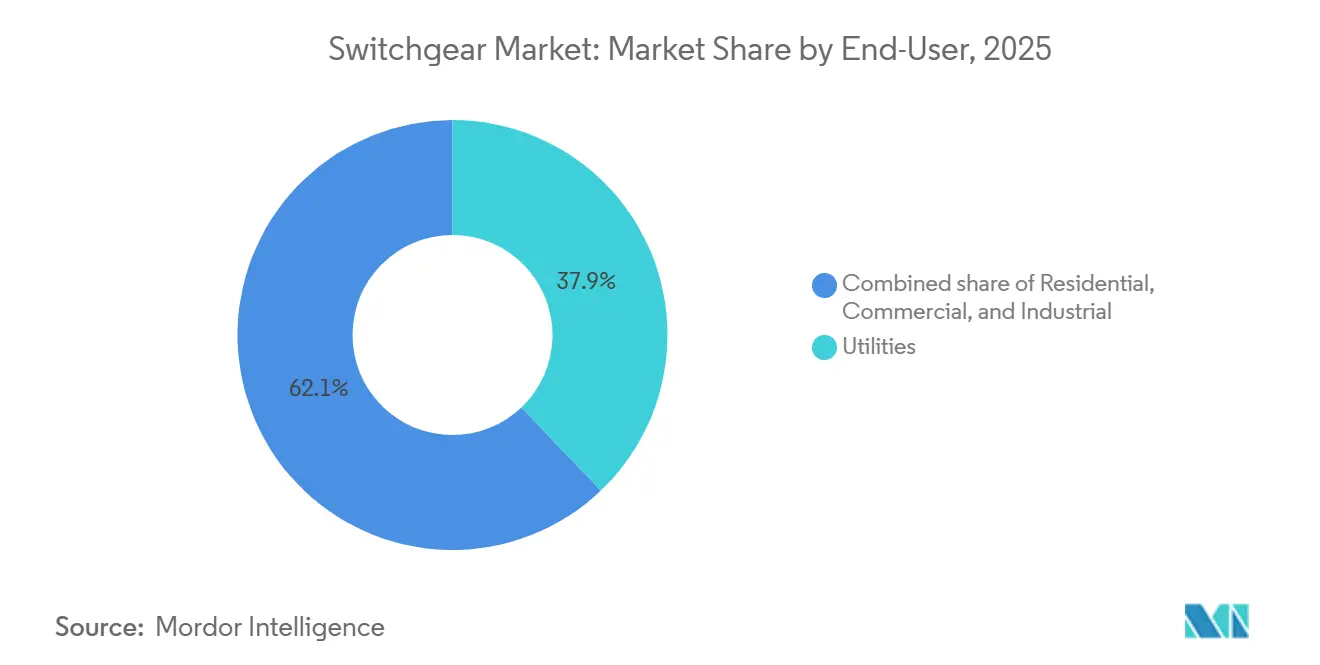

- エンドユーザー別では、電力会社が2025年の収益の37.88%を占め、2031年までに6.64%のCAGRで最も急成長する顧客グループでもあります。

- 地域別では、アジア太平洋地域が2025年の世界収益の47.01%でリードし、超高電圧送電および スマートメーターの普及への継続的な投資により2031年まで8.08%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の配電盤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米および欧州におけるデータセンター中電圧屋内開閉装置需要の拡大 | 0.9% | 北米および欧州 | 中期(2~4年) |

| SF₆フリーGIS調達を加速するEUフッ素系ガス段階的廃止 | 1.2% | 欧州、アジア太平洋および中東・アフリカへの波及 | 短期(2年以内) |

| インドRDSS 400億米ドルの配電開閉装置向け支出 2021年~2028年 | 0.8% | インド(ウッタル・プラデーシュ州、ビハール州、ラジャスタン州での早期成果) | 長期(4年以上) |

| 東アジアにおける洋上風力66 kVアレイケーブルGIS採用 | 0.7% | 中国、日本、韓国 | 中期(2~4年) |

| パッドマウント型グリッド近代化に向けた米国IIJAグラント | 0.6% | 米国、農村部および都市近郊地域 | 長期(4年以上) |

| 高速直流開閉装置を促進するGCC鉄道電化 | 0.5% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データセンター中電圧屋内開閉装置需要の拡大

ラウドン郡およびその他の米国主要拠点のハイパースケール施設は、480 V低電圧パネルから13.8 kVおよび34.5 kVのラインアップへの移行を進めており、銅の使用量を半減させ、ホールあたりの変圧器数を削減しています。[3]T&D World、「データセンター開閉装置市場分析」、tdworld.com Schneider Electricの純空気式SM AirSeTプラットフォームはSF₆を排除し、内包炭素を99%削減することで、クラウドプロバイダーのサステナビリティ目標に合致しています。[4]Siemens Energy、「ブルーGIS技術」、siemens-energy.com コロケーション事業者はIEC 61850デジタルインターフェースを必須要件とするようになっており、予知保全により計画外ダウンタイムを30%削減することが可能です。これらの効率性とサステナビリティの向上が、北米および欧州全体でコンパクトな屋内機器の配電盤市場採用を加速させています。

SF₆フリーGIS調達を加速するEUフッ素系ガス段階的廃止

規則2024/573は、2026年1月から24 kVまでの新規開閉装置におけるSF₆を禁止し、2030年からは24 kV~52 kV帯にも適用されます。電力会社は約120万台の既存パネルを交換する必要があり、フルオロニトリル系代替品の配電盤市場に即座の需要増をもたらします。ABBは2025年にEconiQシリーズで200件以上の受注を確保し、50万世帯のアイルランドの家庭に電力を供給する145 kVプロジェクトも含まれています。Siemens EnergyのブルーGISは2024年にIEC型式認定を完全取得し、現在ではドイツの入札における標準要件となっています。

配電開閉装置向けインドRDSS 400億米ドルの支出

インドの改訂配電セクタースキームは、2028年までに2億5,000万台のスマートメーターを設置し、11 kVおよび33 kVの開閉装置をアップグレードするために400億米ドルを予算計上しています。総配電損失は2021年度の21.91%から2025年度の15.04%に低下し、年間約700億 kWhを節約しています。地域コンテンツ規則により、CG Powerは年間120万台のパネルを組み立て可能な工場を開設し、国内サプライヤーが拡大する配電盤市場需要を取り込めるようにしています。補助金・融資の組み合わせは、地理情報タグ付きマイルストーンに支払いを連動させており、透明性を高める一方で調達サイクルを長期化させています。

東アジアにおける洋上風力66 kVアレイケーブルGIS採用

中国、日本、韓国の開発業者は、33 kVから66 kVの集電グリッドへの移行を進めており、抵抗損失を最大15%削減し、必要な変電所数を減らしています。Hitachi Energyは2025年に1 GWの中国の風力発電所に66 kV SF₆フリーGISを供給しました。日本のエネルギー省は現在、500 MW超のプロジェクトに対して66 kV以上のアレイを義務付けており、陸上電圧との整合性を確保し変換ステップを削減しています。これらの基準が、海洋環境向けのコンパクトで耐腐食性に優れたGISモデルの配電盤市場を推進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SF₆フリー遮断器容量不足(リードタイム72週超) | -0.8% | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| 低電圧OEMマージンを圧迫する銅およびCRGO価格変動 | -0.6% | 世界全体、アジア太平洋で最も深刻 | 中期(2~4年) |

| アフリカの非公式輸出業者による低電圧偽造品 | -0.3% | サブサハラアフリカ | 長期(4年以上) |

| IEC 61850スマート機器のサイバーセキュリティ対応コスト | -0.4% | 北米、欧州、アジア太平洋の電力会社 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SF₆フリー遮断器容量不足

化学品サプライヤーが厳格な環境許可のもとで生産を拡大する中、フルオロニトリル遮断チャンバーのリードタイムは現在72週を超えています。Hitachi EnergyおよびSiemens Energyは18ヶ月のバックログを報告しており、電力会社は24ヶ月前に機器を先行発注し、場合によっては設置面積のペナルティにもかかわらず大型の空気絶縁代替品に戻ることを余儀なくされています。この不足は、規制上の禁止措置が迫る中でもSF₆フリーGISの配電盤市場における短期的な成長を制約しています。

OEMマージンを圧迫する銅およびCRGO価格変動

銅は2024年~2025年にかけてトン当たり8,400米ドルから9,500米ドルの間で取引され、CRGO鋼はトン当たり3,000米ドルを超え、低電圧OEMのマージンを最大4パーセントポイント削減しました。メーカーは現在、四半期ごとに価格を再交渉しており、630 A以下のパネルにはアルミニウム母線への切り替えを行い、25%のコスト削減のために15%のサイズ増加を受け入れています。価格変動は入札価格設定を複雑にし、原材料含有量を最小化する設計に向けて配電盤市場に圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:高電圧送電が長距離再生可能エネルギーを支える

高電圧機器は2026年~2031年にかけて8.01%のCAGRで進展し、世界の配電盤市場平均の6.15%を上回る見込みです。このセグメントは、遠隔地の砂漠や洋上ゾーンから都市部の負荷センターへ再生可能エネルギーを送電する132 kVから765 kVの回廊から恩恵を受けています。中国は2024年~2025年に18本の±800 kV直流線を開通させ、各終端には3 ms以下の故障除去時間を持つ変換所遮断器が統合されています。インドでは、グリーンエネルギー回廊フェーズIIの765 kV変電所が20 GWの太陽光・風力統合を支えています。中電圧は依然として最大の収益貢献セグメントですが、SF₆フリーボトルの不足によりリードタイムが短縮されつつあります。低電圧は2025年収益の43.22%を維持していますが、銅の価格変動がマージンを圧迫し、簡素化された設計を促しています。

アジア太平洋地域は大陸規模のバックボーン構築のために220 kV以上を優先する一方、北米および欧州は老朽化した資産を近代化するために145 kV以下を改修しています。ABBの420 kV生タンク遮断器(SF₆フリー遮断器付き)は2025年にスカンジナビアの12の変電所に導入されました。分散型エネルギーリソースへの依存度の高まりが中電圧の成長を抑制していますが、高電圧層は送電用途における配電盤市場全体の規模を着実に押し上げています。

絶縁方式別:固体誘電体が既存のGISおよびAISを変革

空気絶縁開閉装置は低い初期費用により2025年収益の67.79%を占めましたが、コンパクトな固体誘電体および真空設計は14.50%のCAGRで成長しています。Siemens Energyの8DJHブルーGISはフルオロニトリル・CO₂混合ガスを使用し、同等のAISラインアップと比較して床面積を30%削減しています。Eatonの2025年に発売されたVacClad-Wなどの固体誘電体開閉装置は、ガス処理を不要にし、洋上プラットフォームに適したIP67定格を達成しています。不動産および保守コストの節約を考慮すると、ライフサイクル経済性は現在、密閉型ソリューションを有利にしており、配電盤市場におけるAISのコスト優位性を縮小させています。ガス絶縁製品はフルオロニトリルの供給ボトルネックに直面しており、エポキシ樹脂代替品に機会をもたらす一方、ハイブリッド構成は真空遮断器とガスフリー母線を組み合わせてコストと設置面積のバランスを取っています。

電流種別:直流構成が鉄道および蓄電プロジェクトで存在感を高める

交流セグメントは2025年の設置件数の84.34%を維持しましたが、直流開閉装置は地下鉄、高速鉄道、蓄電池、データセンター事業者がエンドツーエンドの直流アーキテクチャを求める中、2031年まで7.11%のCAGRで進展する見込みです。湾岸協力会議の鉄道回廊は、5 msで100 kAの故障を除去できる1,500 Vおよび3,000 Vの遮断器を指定しており、中国の±800 kV高電圧直流送電線は高度に協調された保護ロジックを持つ金属帰路転換遮断器を必要としています。380 Vサーバーラックへの関心の高まりにより、1つの整流段を排除し電力使用効率を5%改善する概念実証データホールが生まれています。これらの導入は、アーク室容積を縮小し機械的寿命を30,000回の動作以上に延長する固体遮断器を優先しています。鉄道用途における配電盤市場規模の直流部分は2026年に31億米ドルと推定され、2031年までに47億米ドルに近づくと予測されており、より広い市場を上回る8.1%のCAGRに相当します。ハイブリッド機械・電子遮断器は切り替え損失を定格電流の0.5%に低減し、1日に複数回サイクルする蓄電池エネルギー貯蔵システムでの採用を促進しています。バージニア州およびオレゴン州の米国データセンターパイロットは、2 ms以内に故障を消弧するアーク閃光検出機能を備えた1,000 A、380 V直流パネルの指定を開始しており、これは従来の交流機器では達成不可能なパフォーマンスレベルです。回生制動地下鉄車両および150 kW直流急速充電器の継続的な普及により、世界の配電盤市場における直流の成長は着実な上昇軌道を維持するでしょう。

エンドユーザーは、同期発電機と大量送電が依然として圧倒的に交流であるため、グリッド接続の再生可能エネルギー向けに交流機器を調達し続けていますが、支配的な差は縮小しています。メーカーは、同一のキャビネットに交流または直流遮断器のいずれかを収容するデュアル定格ポートフォリオで対応しており、工具コストを削減しリードタイムを短縮しています。この製品戦略は、受注構成が変化する中で工場稼働率のバランスを取るのに役立っています。国際標準化機関は380 Vレイアウトの協調規則を最終化しており、成文化されれば調達を加速させるはずです。これらの規則が登場するにつれ、10 MW以上の蓄電池パークにおける中電圧直流採用は2029年以降に新規建設の25%を超えると予想されます。この移行は、変電所と負荷センターの歴史的な境界を曖昧にし、総アドレス可能な配電盤市場を拡大する、より モジュール式で双方向のアーキテクチャへの舞台を整えます。

設置方式別:パッドマウント型ユニットが屋外成長を牽引

屋内組立品は、都市部変電所、商業ビル、産業プラントにおけるコンパクトな金属クラッド機器により、2025年の導入件数の76.36%を占めました。屋外構成は、米国の地中化義務、インドの農村電化推進、アフリカのミニグリッド拡大に支えられ、2031年まで8.75%のCAGRで成長する見込みです。米国インフラ投資・雇用法は、グリッド強靭化のために650億米ドルを充当し、テキサス州、フロリダ州、カリフォルニア州の地方電力会社が老朽化した架空導体を15 kVクラス定格のポリマー筐体パッドマウント型開閉装置で保護された地中回路に置き換えることを可能にしています。現地データによると、これらのユニットは気象関連の停電を40%削減し、サービス信頼性指標を大幅に改善し、高い初期費用を正当化しています。

屋外システムの成長は、ISOフレーム筐体が40 MVA変圧器と24 kV開閉装置を統合し、6週間以内に試運転可能なコンテナ型再生可能エネルギー変電所にも見られ、現場労働力をブロック建設構造と比較して70%削減します。アジア太平洋地域は、土地不足により電力会社がショッピングモールや鉄道駅の地下に24 kVおよび36 kVの設備を埋設するため、屋内機器の主要市場であり続けています。しかし、高密度都市においても、屋上太陽光の系統連系には構造補強なしに後付け可能な屋外防水断路器が必要な場合があります。人件費の上昇により、空気絶縁屋外ヤードとガス絶縁屋内ホールの歴史的な資本コスト差が縮小しており、調達担当者はますます密閉型・工場組立型パッドを有利とするライフサイクル評価に向かっています。その結果、屋外システムは2025年の23%から2031年までに配電盤市場のシェアを28%に拡大し、屋内の成長は横ばいになるでしょう。

エンドユーザー別:電力会社がグリッド強化プログラムに注力

電力会社は2025年収益の37.88%を占め、市場平均をわずかに上回る6.64%のCAGRで進展する見込みです。カリフォルニア州の2030年までに10,000マイルの送電線を地中化する命令は、12.47 kVパッドマウント型区分開閉器の大量発注を促し、オーストラリアとフィリピンでも同様の義務が続く見込みです。ドイツと韓国の送電系統運用者は、集中型保護スキームに直接リンクするIEC 61850デジタルベイを指定しており、故障位置特定時間を20分から2分未満に短縮しています。インドの2億5,000万台スマートメータープログラムにおける住宅向け採用は引き続き堅調で、総合的な技術的・商業的損失を削減するリモート断路機能付きサービス入口パネルを必要としています。商業顧客は、特に北米において更新された職場安全基準に準拠するためのアーク閃光軽減型成形ケース遮断器の需要を高めています。

産業バイヤーは組み込み可変周波数ドライブを備えたモーター制御センターの近代化を継続していますが、商品価格の急騰により一部の資本支出を先送りし、短期的な成長を制限しています。アフリカの一部地域における低電圧偽造品の輸入が正規セクターの普及を遅らせていますが、南アフリカとケニアの最近の認証義務化により購買信頼の回復が期待されています。全体として、電力会社は世界の配電盤市場の主要顧客であり続け、政府の共同資金調達と気候強靭化予算により支出が押し上げられています。2031年までに、このセグメントは年間710億米ドルの需要を占め、配電盤市場規模の38%を代表すると予測されており、熱と輸送の電化が加速する中、住宅および商業セグメントが合わせてさらに5パーセントポイントのシェアを追加します。

地域分析

アジア太平洋地域は2025年収益の47.01%を占め、積極的な超高電圧送電回廊、スマートメーターの普及、洋上風力集電グリッドにより、8.08%のCAGR軌道を維持しています。中国は2025年までに18本の±800 kV直流線を通電させ、各端末は3 msの除去時間を持つ変換所開閉装置を必要としており、インドの400億米ドルのRDSSは28州にわたる11 kVおよび33 kVリングメイン交換を目標としています。日本と韓国は15 MWタービン向けに66 kV海底GISを指定し、耐腐食性SF₆フリー設計の需要を拡大しています。ニューサウスウェールズ州におけるオーストラリアの330 kV強化は屋上太陽光の逆潮流管理を支えています。全体として、この地域は2031年までに年間販売額900億米ドルを超え、世界の配電盤市場シェアにおける優位性を強化するでしょう。

欧州は第2位にランクし、2026年1月から24 kVまでの中電圧機器におけるSF₆を禁止する規則2024/573の恩恵を受けています。電力会社は5年以内に約120万台のパネルを交換する必要があり、安定した改修パイプラインを確保しています。北海、バルト海、ケルト海における洋上風力の系統連系は132 kVおよび220 kVのGIS需要を増分的に生み出し、NordLinkやNeuConnectなどの高電圧直流バックボーンは±525 kV直流開閉所を必要としています。南欧の進展は財政的余裕が限られているため遅れていますが、イベリア半島の太陽光導入が中電圧の受注を押し上げています。欧州全体の成長率5.3%のCAGRはアジア太平洋に遅れをとっていますが、それでも2031年までに年間収益に130億米ドルを追加します。

北米はインフラ投資・雇用法の650億米ドルのグリッド予算に支えられ、5.9%のCAGRで成長しています。カリフォルニア州だけで山火事リスクを軽減するために数千台のパッドマウント型開閉装置キャビネットを設置し、ERCOTの4 GW蓄電池ブームは34.5 kV集電システムを義務付けています。カナダのアトランティックループは230 kV連系線をアップグレードし、メキシコは12 GWの再生可能エネルギーを接続するための115 kVおよび230 kVの近代化を求めていますが、調達は予算と許認可の遅延に直面しています。南米はブラジルの3,800 km送電オークションとチリのアタカマ太陽光輸出に乗り、中東・アフリカはGCC鉄道電化と南アフリカの変電所改修からの局所的な急増を見ています。これらの地域は合わせて2025年収益の17%を占め、2031年までに19%に向かうでしょう。

競合環境

世界の供給は中程度に集中しており、Schneider Electric、Siemens Energy、ABB、Mitsubishi Electric、Eatonが合わせて2025年収益の約45%を支配しています。戦略的優先事項は、SF₆フリー製品の発売、デジタルサービスエコシステム、フルオロニトリル化学への垂直統合に集中しています。Schneider ElectricによるMotivaireの買収は、中電圧開閉装置と液体冷却を組み合わせ、総所有コストを12%削減するターンキー100 MWデータホールの設計図を可能にしています。Siemens Energyの3Mとの提携は低地球温暖化係数ガスの供給を確保し、ABBのAbilityプラットフォームは世界中の50,000台のパネルからリアルタイムの状態監視データを集約し、計画外停電を25%削減して電力会社を複数年の分析契約に結び付けています。

中国の競合企業であるXD ElectricおよびPinggaoは、国内の±800 kV直流経験を活用して、一帯一路市場に価格競争力のある遮断器を輸出しています。インド企業のCG PowerおよびHavellsは地域コンテンツ義務のもとで生産能力を増強し、地域で製造された11 kVおよび33 kVユニットを必要とする中東の入札を追求しています。NOJA Powerなどのニッチプレーヤーはオーストラリアの再閉路器で優位を占め、Powell Industriesは北米の石油化学プラントにカスタム15 kV金属閉鎖型機器を供給しています。IEC 62351サイバーセキュリティ規則への準拠は現在ほとんどの電力会社のRFQに登場しており、デジタルセキュリティの専門知識を持たないベンダーへの参入障壁を高めています。

マージン圧力は銅とCRGOのコスト急騰から来ており、2025年に低電圧製品のマージンを2~4パーセントポイント削減しました。サプライヤーは再設計されたアルミニウム母線とリモート工場受入試験で対抗し、出張コストを節約しています。フルオロニトリル遮断器のリードタイムリスクは依然として不確定要素であり、長期的な化学品供給契約と地域組立ハブを促しています。その結果、固体誘電体特許を持つ中規模企業を巡るM&Aの噂が広まっており、上位5社の技術的ギャップを埋める可能性があります。配電盤産業はしたがって、2028年までに上位5社の合算シェアを50%以上に引き上げる可能性が高い統合軌道にあります。

配電盤産業リーダー

Schneider Electric

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

Havells India Limited.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ABB Indiaは、産業、インフラ、商業、住宅用途全体の電力配分を強化するために設計されたモジュール式でIEC準拠のソリューションであるArTu Formula低電圧開閉装置を発表しました。この製品はABBの既存ポートフォリオと統合し、信頼性、安全性、運用制御を向上させ、インドの増大する電化需要に対応しています。

- 2025年3月:nVent Electricは、Avail Infrastructure SolutionsからElectrical Products Groupの買収を発表し、その後完了しました。この買収により、重要な開閉装置、エンクロージャー、バスシステムがnVentのポートフォリオに追加され、電力会社やデータセンターなどの高成長電力インフラセクターにおける地位が強化されました。

- 2025年3月:Avail Infrastructure Solutionsの親会社は、開閉装置およびバスシステムを含む電気製品部門をnVentに9億7,500万米ドルで売却することを発表しました。この動きは配電盤サプライチェーン内の統合を反映しており、nVentが電化市場での製品提供を拡大することを可能にします。

- 2025年2月:Lauritz Knudsen Electrical and Automation(旧L&T Switchgear)は、ELECRAMA 2025において包括的な開閉装置および自動化ソリューションのレンジを展示しました。ハイライトには、産業、インフラ、小売、住宅、農業用途に対応するデジタル統合を備えた先進的な気中遮断器およびMCCBが含まれていました。

世界の配電盤市場レポートの範囲

配電盤は電力システムの保護において重要な役割を果たしています。電気回路を調整し、電力配分を管理し、機器の電源を切ることで試験と保守を容易にします。配電盤の主要コンポーネントには、遮断器、断路器、継電器、スイッチ、ヒューズ、制御パネルが含まれます。

配電盤市場は、電圧(低電圧、中電圧、高電圧)、絶縁方式(ガス絶縁開閉装置(GIS)、空気絶縁開閉装置(AIS)、その他の絶縁方式)、電流種別(交流および直流)、設置方式(屋内および屋外)、エンドユーザー(電力会社、住宅、商業、産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 低電圧 |

| 中電圧 |

| 高電圧 |

| ガス絶縁開閉装置(GIS) |

| 空気絶縁開閉装置(AIS) |

| その他 |

| 交流開閉装置 |

| 直流開閉装置 |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電圧別 | 低電圧 | |

| 中電圧 | ||

| 高電圧 | ||

| 絶縁方式別 | ガス絶縁開閉装置(GIS) | |

| 空気絶縁開閉装置(AIS) | ||

| その他 | ||

| 電流種別 | 交流開閉装置 | |

| 直流開閉装置 | ||

| 設置方式別 | 屋内 | |

| 屋外 | ||

| エンドユーザー別 | 電力会社 | |

| 住宅 | ||

| 商業 | ||

| 産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における世界の配電盤需要の予測値はいくらですか?

配電盤市場規模は2031年までに1,879億5,000万米ドルに達し、2026年から6.15%のCAGRで拡大する見込みです。

最も急成長している絶縁技術はどれですか?

固体誘電体およびその他のSF₆フリー設計は、電力会社がコンパクトで環境適合型の機器を優先する中、14.50%のCAGRで進展しています。

EUのSF₆禁止は調達にどのような影響を与えますか?

規則2024/573は約120万台の中電圧パネルの交換を強制し、2026年以降フルオロニトリルまたは純空気GISに対する欧州の需要を急増させます。

直流開閉装置が注目される理由は何ですか?

鉄道電化、380 Vデータセンターパイロット、蓄電池は直流に依存しており、直流開閉装置の受注を2031年まで7.11%のCAGRに押し上げています。

予測期間中に成長をリードする地域はどこですか?

中国の超高電圧送電線とインドの400億米ドルのRDSSスキームに牽引されるアジア太平洋地域は、2031年まで8.08%のCAGRが見込まれています。

短期的な拡大を制約する可能性のある課題は何ですか?

SF₆フリー遮断器の72週超のリードタイムと原材料価格の変動が市場成長を妨げています。

最終更新日: