肝炎診断検査市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 4.98 十億米ドル |

| 市場規模 (2031) | 6.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

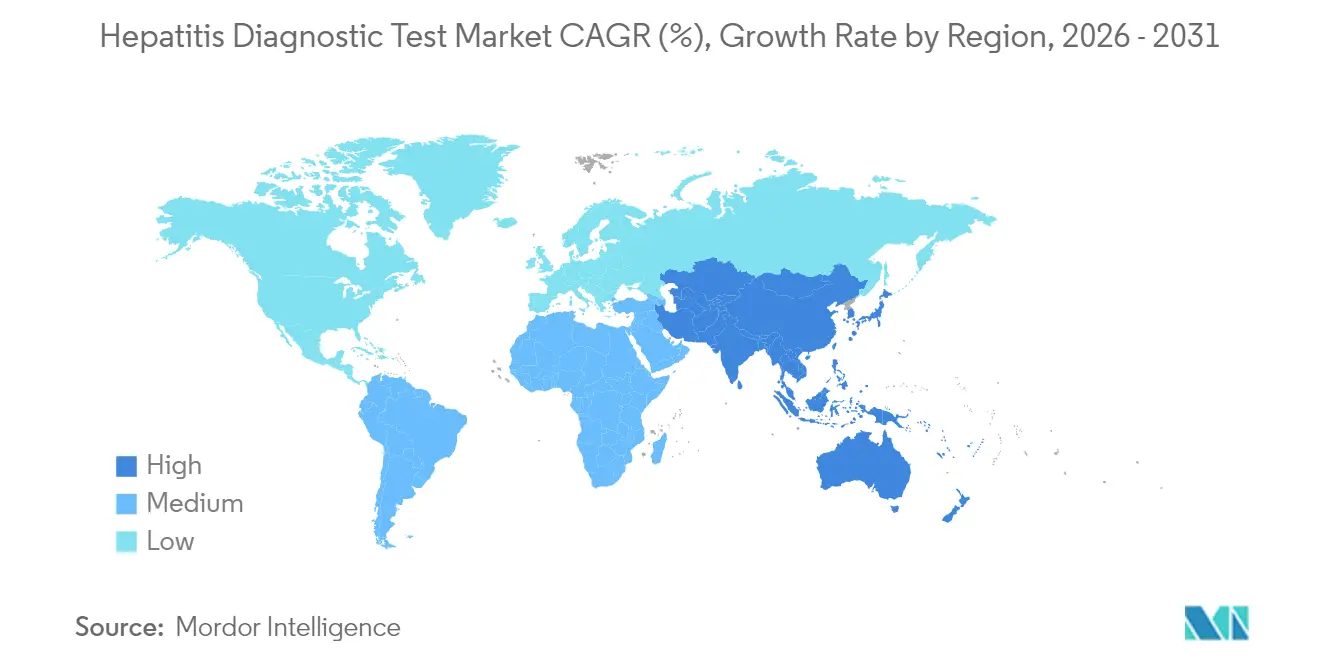

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肝炎診断検査市場分析

肝炎診断検査市場規模は2026年に49億8,000万米ドルと推定され、2025年の47億3,000万米ドルから成長し、2031年には64億6,000万米ドルに達する見通しで、2026年から2031年にかけて5.32%のCAGRで成長します。各国政府がWHOの2030年までにウイルス性肝炎を公衆衛生上の脅威として排除するという目標達成に向けて取り組む中、需要は高まっています。しかし、診断のギャップは依然として大きく、慢性B型肝炎の13%、C型肝炎の36%しか現在確認されていません。技術は分子プラットフォームおよびAI対応プラットフォームへと急速にシフトしており、その代表例としてFDA承認済みのCepheid Xpert HCV RNA指先採血検査が約1時間で結果を提供します。地域別の成長格差は顕著であり、北米が2024年収益の40.34%でリードする一方、アジア太平洋は2030年までに6.46%のCAGRで成長エンジンとなっています。グローバルリーダーが分子診断のスケールを活用し、中小企業がマイクロ流体およびAI駆動のポイント・オブ・ケアシステムを推進する中、競争の激しさは中程度です。

主要レポートのポイント

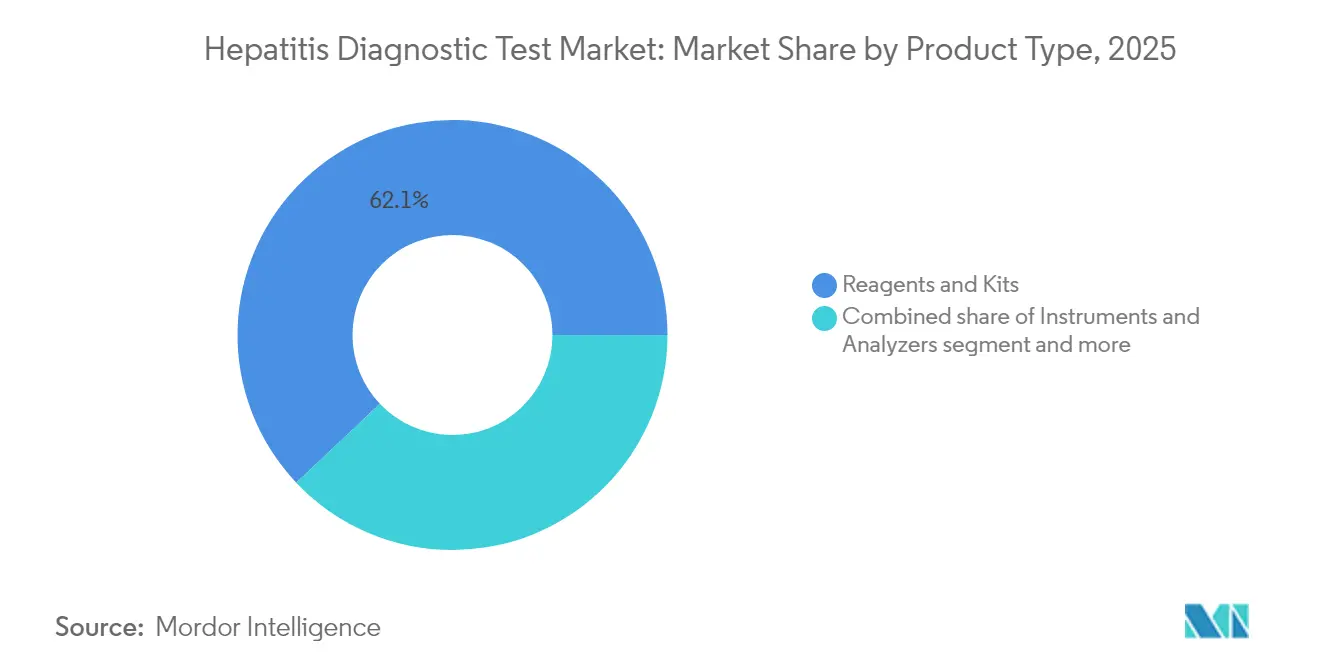

- 製品タイプ別では、試薬・キットが2025年の肝炎診断検査市場シェアの62.05%でリードし、一方でソフトウェア・サービスは2031年にかけて6.21%のCAGRで拡大する見込みです。

- 疾患タイプ別では、B型肝炎検査が2025年の肝炎診断検査市場規模の48.40%を占め、「その他の肝炎」セグメント(A型、E型、D型)は2031年にかけて6.33%のCAGRを記録すると予測されます。

- 技術別では、血清学的検査が2025年の肝炎診断検査市場の45.90%を占め、次世代シーケンシングパネルは2026年から2031年にかけて6.52%のCAGRで進展すると予想されます。

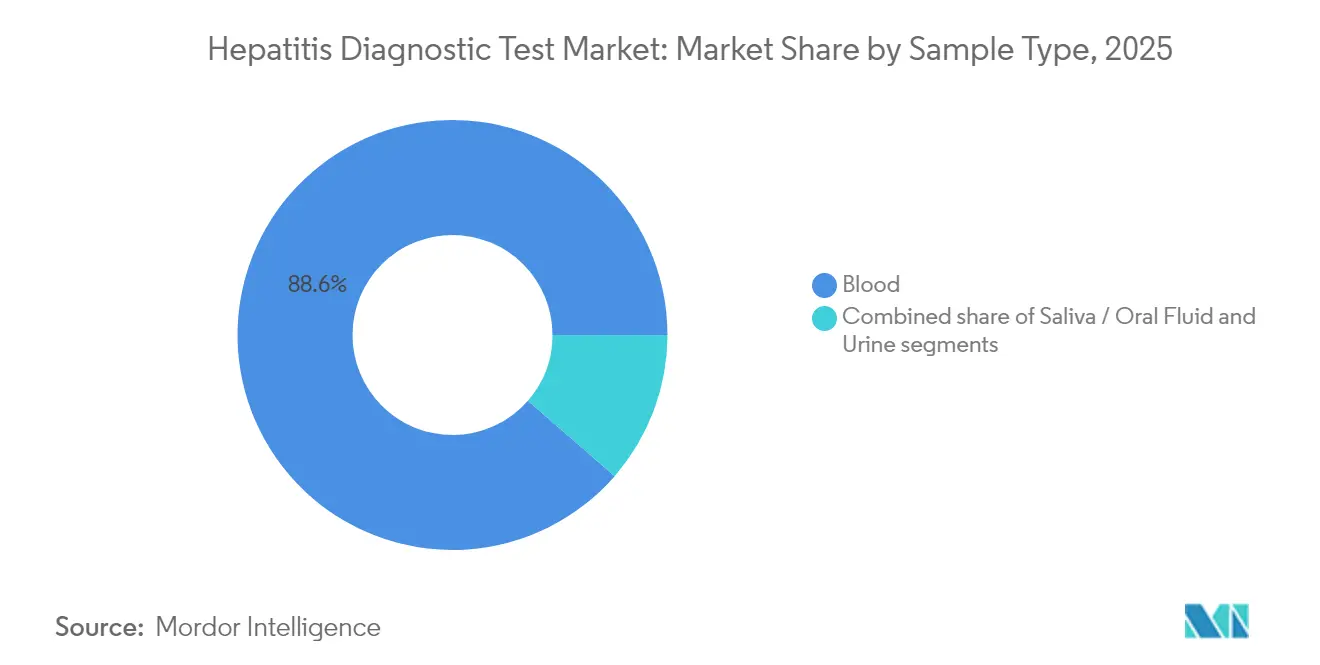

- 検体タイプ別では、血液検査が2025年の肝炎診断検査市場の88.60%のシェアを占め、唾液・口腔液採取は2031年にかけて7.24%のCAGRで成長する見込みです。

- 検査環境別では、病院検査室が2025年に53.55%の収益シェアを保持し、在宅検査・自己採取は予測期間中に6.15%のCAGRで上昇すると見込まれます。

- 地域別では、北米が2025年に39.88%の収益シェアで優位を占め、アジア太平洋は2031年にかけて6.23%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肝炎診断検査市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HBVおよびHCVの世界的な感染拡大 | +1.2% | アジア太平洋およびサハラ以南アフリカへの影響が最も大きいグローバル規模 | 長期(4年以上) |

| 血清学的検査から高感度分子プラットフォームへの急速な移行 | +1.0% | 先進市場が主導し、新興経済圏へ拡大するグローバル規模 | 中期(2〜4年) |

| 政府資金による検診・ワクチン接種プログラムの拡大 | +0.8% | 北米、欧州、アジア太平洋への影響が拡大しつつある | 中期(2〜4年) |

| マイクロ流体ポイント・オブ・ケアウイルス量分析装置の台頭 | +0.6% | 北米と欧州での早期導入を伴うグローバル規模 | 短期(2年以内) |

| 非侵襲的肝臓評価を改善するAI支援エラストグラフィー | +0.4% | 北米、欧州、アジア太平洋への段階的な拡大 | 長期(4年以上) |

| 遠隔検査向け自己採取乾燥血液スポットキットの普及 | +0.3% | 農村部および医療サービスが不十分な地域に特に関連するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HBVおよびHCVの世界的な感染拡大

2億5,400万人以上が慢性B型肝炎、5,000万人がC型肝炎とともに生活しており、アジア太平洋が慢性HBV症例の75%を担っています。感染率の上昇により診断需要は高水準を維持しており、特に中国では新規HCV感染者数が2030年までに10万人あたり17.92人に達すると予測されています[1]Guo Tian、「2004年から2018年の中国本土におけるC型肝炎の発生率と死亡率の疫学的トレンドおよび2030年までの予測」、BMC感染症、bmcinfectdis.biomedcentral.com。地域格差も依然として残っており、韓国南部では国全体の減少傾向にもかかわらず、HCV有病率が依然として高い水準にあります[2]Hwa Young Choi、「C型肝炎ウイルス有病率の時間的・地理空間的パターン:大韓民国における国民健康保険サービスデータを用いた縦断的検討(2005年〜2022年)」、BMC公衆衛生、bmcpublichealth.biomedcentral.com。HCV 1cなどの稀な遺伝子型がインド西ベンガル州の慢性腎臓病患者の間で優勢であり[3]Sagnik Bakshi、「インド西ベンガル州の慢性腎臓病患者における直接作用型抗ウイルス薬の有効性に対するC型肝炎ウイルス遺伝子型の影響」、BMC感染症、bmcinfectdis.biomedcentral.com、堅牢な遺伝子型解析の必要性を浮き彫りにしています。これらのパターンが組み合わさることで、正確かつ反復的な検査を必要とするリスクのある患者の持続的な基盤が確保されます。

血清学的検査から高感度分子プラットフォームへの移行

標的次世代シーケンシング(NGS)は、従来のアッセイが失敗する肝外組織においても肝炎ウイルスを検出できるようになりました。ハイスループットシーケンシングは、治療中のE型肝炎におけるA1343Vなどの耐性関連変異体も追跡します。人工知能ツールにより、より短いターンアラウンドタイムと低コストで高精度の肝疾患診断が可能になります。規制上の支援が普及を加速させており、FDAはHBVアッセイをクラスIIIからクラスIIに再分類し、510(k)経路を合理化しました。プラットフォームが診療所やコミュニティ環境に移行するにつれ、肝炎診断検査市場は顕著な拡大を経験しています。

政府資金による検診・ワクチン接種プログラムの拡大

米国ウイルス性肝炎国家戦略計画は、18〜79歳の成人を対象とした普遍的HCV検診を含む123億米ドルの排除資金を提案しています。WHOの2024年HBVガイダンス[4]世界保健機関、「WHOがB型肝炎に関する更新ガイドラインを公表」、世界保健機関、who.intは治療適格性を拡大し、診断ギャップを埋めるためのポイント・オブ・ケアウイルス量検査を強調しています。エジプトの以前のHCV排除モデルは、大規模検査により活動性感染を90%削減することに成功し、新興経済圏への手本を提供しました。資金増加と政策の整合が検査量を全体的に押し上げ、肝炎診断検査市場の長期的成長を強化しています。

マイクロ流体ポイント・オブ・ケアウイルス量分析装置の台頭

手のひらサイズのワイヤレスエラストグラフィー装置は、従来のシステムと強い相関(r = 0.975)を示しながら携帯性を向上させています。iPonaticのような統合マイクロ流体機器は総処理時間を30分に短縮し、病原体検出においてAUC > 0.98を実現します。ガーナの診療所では、Bioline HCVポイント・オブ・ケア検査がシステムユーザビリティスケールで88.7を記録し、日常使用への準備が整っていることを示しました。ウェアラブル生体接着超音波装置は、前臨床モデルにおいて48時間の肝硬度モニタリングさえも可能にします。これらのイノベーションは診断のターンアラウンドを短縮し、肝炎診断検査市場に新たな分散型チャネルを開きます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得環境における分子アッセイの高い検査単価 | -0.9% | サハラ以南アフリカ、南アジア、新興市場の農村部 | 長期(4年以上) |

| 消費者直販ウイルス量キットに関する規制上の曖昧さ | -0.8% | 北米、欧州、確立された消費者直販フレームワークを持つ先進市場 | 短期(2年以内) |

| 免疫不全患者における偽陰性を引き起こす未検出の潜在感染 | -0.7% | HIV有病率が高い地域および臓器移植センターへの影響が大きいグローバル規模 | 中期(2〜4年) |

| 遠隔地における検体輸送のコールドチェーン物流の脆弱性 | -0.6% | 熱帯・亜熱帯地域を中心とした世界の農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低所得環境における分子アッセイの高い検査単価

23の低・中所得国を対象とした調査では、ウイルス学的アッセイが依然として手の届かない価格であるため、多くのプログラムが肝炎検査を献血者に限定していることが確認されています。複雑な確認アルゴリズムにより、患者一人あたりのコストは単一ステップの血清学的検査をはるかに超えます。製品開発者はイノベーションとアクセスのギャップに直面しており、環境要因と規制の断片化が検証費用を押し上げています。段階的価格設定、共同調達、または補助金モデルが拡大するまで、高負担でありながら資金不足の市場では先進プラットフォームの普及が遅れるでしょう。

遠隔地における検体輸送のコールドチェーン物流の脆弱性

ガーナでの監査では、一次診療所の53.8%がサプライチェーンの脆弱性により必須診断薬の在庫切れを経験しており、コンプライアンスのスコアはわずか53.5%でした。分子アッセイは特に温度に敏感であり、熱帯性気候は輸送中の検体の完全性を損ない、偽の結果をもたらすリスクがあります。乾燥血液スポット法は負担を軽減しますが、一部の肝炎マーカーでは感度のギャップが依然として残っています。統合された検体紹介ネットワークへの持続的な投資がなければ、コールドチェーンのボトルネックが肝炎診断検査市場を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェア統合がサービス成長を牽引

試薬・キットは2025年の肝炎診断検査市場規模において62.05%の収益で最大のシェアを生み出し、検査室ワークフローを支える反復消耗品モデルの重要性を示しています。機器は手のひらサイズのエラストグラフィーなどの小型化トレンドから恩恵を受けましたが、設備投資予算は依然として循環的でした。ソフトウェア・サービスは、まだ小規模な基盤ではあるものの、検査室が解釈を合理化し報告を自動化するAIエンジンを組み込むにつれ、2031年にかけて6.21%のCAGRを達成する軌道にあります。クラウドベースの分析を試薬フランチャイズに連携させるベンダーは顧客を囲い込みながら、段階的なサブスクリプション収入を創出します。

試薬セグメントは価格の透明性とジェネリック品の増加という課題に直面していますが、凍結乾燥分子マスターミックスや多重ポイント・オブ・ケアキットの継続的なイノベーションにより需要は持続しています。機器ベンダーはコネクティビティと意思決定支援ダッシュボードをバンドルするようになり、かつてスタンドアロンだった分析装置をネットワーク接続デバイスへと変革しています。bioMérieuxの2025年1月のSpinChip Diagnostics買収(1億1,100万ユーロ)は、プライマリケア環境に適した超高速サンプル・トゥ・アンサープラットフォームを確保する競争を示しています。ソフトウェア層が拡大するにつれ、サービスモデルはアウトカムベースの契約へとシフトし、肝炎診断検査市場にデジタルパフォーマンスに連動した新たな収益ベクターをもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:B型肝炎の優位性がC型肝炎排除の推進に直面

B型肝炎は2025年の肝炎診断検査市場シェアの48.40%で2025年収益を支配し、2億5,400万人の患者有病率を反映しています。検査パネルは依然として複雑であり、妊婦はCDCのガイダンスに基づき妊娠ごとにHBsAg、抗HBc、抗HBsのスクリーニングが必要です。C型肝炎の検査量は、排除プログラムがアルゴリズムを簡素化するにつれて急速に拡大しており、Cepheid指先採血RNA検査はプライマリケアでの単回受診診断を可能にします。「その他の肝炎」(A型、E型、D型)は6.33%のCAGRで最も急成長しているグループであり、HAVおよびHEVのアウトブレーク増加と、より広い地理的拡散を確認する新たなシーケンシングデータによって推進されています。

新たなデータは、特定のHAV遺伝子型IIIAおよびHEV-1株がより重篤な転帰と関連していることを示しており、病院が分子アッセイと遺伝子型解析へのアップグレードを迫られています。並行して、米国のC型肝炎排除資金が普遍的スクリーニングを支援し、一貫した試薬需要を牽引しています。D型肝炎の新規治療法が展開されるにつれ、HDVリフレックス検査の需要が高まる可能性があります。慢性HBV負担、HCV排除の加速、その他のウイルス性肝炎のより広い認識の組み合わせが、肝炎診断検査市場の長期的な広がりを確保します。

技術別:分子プラットフォームがNGS普及を加速

血清学的検査は2025年の肝炎診断検査市場規模の45.90%を維持し、多くの医療システムにおける一次スクリーニングとしての役割を反映しています。しかし、分子アッセイと次世代シーケンシングが確認と耐性モニタリングにおいて血清学的検査を凌駕しており、NGSが6.52%という最も速い予測CAGRを記録しています。分子ワークフローに関連する肝炎診断検査市場規模は、510(k)再分類がHBVアッセイの米国参入障壁を下げるにつれてさらに拡大する見込みです。迅速検査は予算が限られた環境での牽引力を維持していますが、マイクロ流体の進歩により分散型デバイスで分子グレードの感度が実現されるようになっています。

NGSは単一ランで潜在感染を検出し、混合遺伝子型症例を特徴付けることで臨床的価値を付加します。ハイスループットシーケンサーをすでに所有する検査室は、腫瘍学や微生物学にも同じプラットフォームを活用し、資産利用率を向上させています。ベンダーはAIキュレーションによる耐性変異体レポートをバンドルし、臨床医のバイオインフォマティクスの摩擦を軽減しています。血清学的技術も完全自動化と高スループットにより改善が進んでおり、大規模スケールでの重要性を維持しています。このデュアルトラックにより、すべての主要モダリティが関連性を保ちながら、データリッチな分子アッセイへと収益がシフトしています。

検体タイプ別:血液の優位性が代替マトリックスに挑戦される

血液検体は2025年の肝炎診断検査市場シェアの88.60%を占め、高感度標準としての役割を確固たるものにしています。唾液・口腔液採取は低い基盤にもかかわらず、患者の好みと容易な物流により7.24%のCAGRで成長すると予測されています。Cepheid Xpert HCV検査で使用される指先採血毛細管採取は、血液ベースの診断が従来の採血以外の環境にも移行できることを示しています。乾燥血液スポットのイノベーションは輸送上のハードルに直接対処していますが、一部のアッセイではHCVに対して80%の感度しか示していません。

唾液検査は特にHBV検出においてウイルス量が低いという課題に依然として直面していますが、特定の抗体に対する診断収率は改善しています。尿はニッチなオプションに留まっていますが、血液検体の提供を望まない集団のアドヒアランスモニタリングやスクリーニングにおいて研究上の牽引力を得ています。代替マトリックスが成熟するにつれ、多重アッセイが血液と唾液の入力を組み合わせ、より汎用性の高い採取ワークフローを生み出す可能性があります。しかし、分析感度が収束するまで、血液は肝炎診断検査市場における主要な検体タイプであり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検査環境別:在宅検査が従来の検査室モデルを破壊

病院検査室は2025年の肝炎診断検査市場規模の53.55%を支配し、包括的な検査メニューと臨床意思決定との緊密な連携を反映しています。基準検査室は遺伝子型解析と耐性パネルの高スループットを維持していますが、支払者の価格引き下げによるマージン圧縮に直面しています。在宅検査・自己採取は、まだ初期段階ではあるものの、CLIAウェーバーフレームワーク内でのプライバシーと利便性に対する消費者需要に後押しされ、6.15%のCAGRという最も高い成長率を示しています。ポイント・オブ・ケアプラットフォームは、ワンステップ分子カートリッジが主流となるにつれ、医師のオフィスやコミュニティクリニックでシェアを拡大しています。

デジタルファーストのプレーヤーは結果解釈のためのサブスクリプション遠隔医療をバンドルし、病院検査室から一部の検査量を切り離す可能性があります。血液バンクスクリーニングは規制上の義務として残り、安定した成熟した収益源を確保しています。医師のオフィスは、肝線維症評価をプライマリケアに近づける手のひらサイズのエラストグラフィーから恩恵を受けています。全体的な効果は、分散型モデルが最も急速に成長するチャネルミックスの多様化であり、従来の検査室事業者がシェアを守るためにコネクティビティ、当日ターンアラウンド、患者フレンドリーなレポートを追加するよう圧力をかけています。

地域分析

北米は2025年の世界の肝炎診断検査市場シェアの39.88%を占め、体系的な政府スクリーニングと分子プラットフォームの早期導入によるものです。提案された123億米ドルのC型肝炎排除予算を含む米国の政策推進力が、地域の肝炎診断検査市場に安定した4.84%のCAGRを確保しています。CepheidのHCVポイント・オブ・ケアRNA検査などのFDA承認が分散型普及を加速させています。検査室ネットワークはiLFTのようなAI強化解釈経路を統合し、慢性肝疾患の検出を向上させており、イノベーションを迅速にスケールアップする成熟したエコシステムを示しています。

欧州は調和された規制と堅牢な臨床ガイドラインが投資を持続させ、5.17%のCAGRを記録しています。EASLの更新されたB型肝炎管理プロトコルは高度な診断を義務付け、分子パネルへの需要を強化しています。Rocheの18分Elecsys PRO-C3線維症検査は、迅速で非侵襲的なツールに対する地域の需要を示しています。しかし、スペインの病院の70%のみがHBVのリフレックス検査を実施し、HDVでは50%未満にとどまるなど、ケアのギャップが残っており、ワークフローの機会を浮き彫りにしています。ウェアラブル超音波モニタリングのイノベーションが欧州の提供をさらに差別化しています。

アジア太平洋は2031年にかけて6.23%のCAGRで最も急速に拡大している地域であり、不均衡な肝炎負担と高まる医療投資によって推進されています。中国、日本、韓国は慢性HBV患者の半数を抱え、比類のない検査需要を生み出しています。中国のHCV発生率は2030年までに10万人あたり17.92人に達すると予測されており、ハイスループット診断へのアップグレードが急務となっています。日本の肝線維症スコア強化に対する償還は、高度なツールへの政策支援を示しています。HCV 1cなどの稀なサブタイプによりインドでは高度な遺伝子型解析ニーズが高まっています。ASEANおよび東アジアの規制当局間の規制協力がデバイス承認のタイムラインを改善し、より広い市場アクセスを促進しています。

競争環境

肝炎診断検査市場は中程度に集約されています。Roche、Abbott、Danaherは合わせて数十億ドルの診断収益を生み出し、分子・免疫アッセイの重要なポートフォリオを保有しています。Rocheの2023年の診断売上高167億6,000万米ドルはスケールによる優位性を示しており、AbbottはAlinity及びm2000システムを世界規模で活用しています。DanaherのCepheidはFDA承認後にポイント・オブ・ケアHCV RNA検査でファーストムーバーの地位を確立し、カートリッジベースの分子リーダーシップの価値を示しています。

買収活動はスピードと使いやすさを中心に展開されています。bioMérieuxのSpinChip Diagnostics買収(1億1,100万ユーロ)は、コミュニティクリニックを対象とした10分間のマイクロ流体機能を追加しました。パートナーシップは補完的な資産を結びつけており、IBL InternationalとGrifolsは感度閾値を高めるシングルモレキュールカウンティングバイオマーカーパネルで協力しています。ベンダーはエラストグラフィーと血清学的検査をリアルタイムで解釈するAIアルゴリズムにも多額の投資を行っています。

新興の挑戦者は規制の追い風を活用しています。高リスク肝炎アッセイのFDAによるクラスIIIからクラスIIへの再分類は、市場投入までの時間とコンプライアンスコストを削減し、機敏なマイクロ流体およびAIファーストの参入者への扉を開いています。ウェアラブル診断とリモートモニタリングエコシステムには白地が残っており、生体接着超音波プラットフォームを開発する初期段階の企業が継続的な肝臓評価へのシフトを示しています。既存企業がフルスイートの提供とサービス契約でシェアを守る中、競争圧力はイノベーション採用のスピードと急成長するアジア太平洋市場でのフットプリントに集中するでしょう。

肝炎診断検査業界のリーダー企業

Abbott Laboratories

bioMérieux SA

Bio-Rad Laboratories

Danaher Corporation

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:国境なき医師団がロヒンギャ難民キャンプでC型肝炎の「検査と治療」キャンペーンを拡大し、2026年までに30,000人の治療を目標としています。

- 2025年5月:Medway NHS財団トラストが、NIHR支援プログラムを開始し、救急部門の16歳以上の全患者をオプトアウト方式でHIV、HBV、HCVのスクリーニング対象としました。

- 2025年3月:英国健康安全保障庁が、循環するHCV株の耐性変異を追跡するゲノム監視プログラムを開始しました。

- 2023年11月:RocheがHBV e抗原の同時検出・定量化のためのElecsys HBeAg定量免疫アッセイを導入しました。

世界の肝炎診断検査市場レポートの範囲

レポートの範囲として、肝炎とは広く肝臓の炎症を意味します。過度のアルコール摂取、一部の薬剤、毒素、特定の医学的状態が肝炎を引き起こす可能性があります。しかし、肝炎はウイルス感染によって引き起こされることが多いです。最も一般的なウイルス性肝炎の種類はA型肝炎、B型肝炎、C型肝炎です。肝炎診断検査市場は、検査タイプ(血液検査(肝機能検査、免疫アッセイ、核酸検査)、画像検査、肝生検)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 試薬・キット |

| 機器・分析装置 |

| ソフトウェア・サービス |

| B型肝炎 |

| C型肝炎 |

| その他の肝炎 |

| 血清学的検査 |

| 迅速診断検査 |

| 分子検査 |

| 次世代シーケンシングパネル |

| 血液 |

| 唾液・口腔液 |

| 尿 |

| 病院検査室 |

| 基準検査室 |

| 血液バンク |

| ポイント・オブ・ケア・医師オフィス |

| 在宅検査・自己採取 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 試薬・キット | |

| 機器・分析装置 | ||

| ソフトウェア・サービス | ||

| 疾患タイプ別 | B型肝炎 | |

| C型肝炎 | ||

| その他の肝炎 | ||

| 技術別 | 血清学的検査 | |

| 迅速診断検査 | ||

| 分子検査 | ||

| 次世代シーケンシングパネル | ||

| 検体タイプ別 | 血液 | |

| 唾液・口腔液 | ||

| 尿 | ||

| 検査環境別 | 病院検査室 | |

| 基準検査室 | ||

| 血液バンク | ||

| ポイント・オブ・ケア・医師オフィス | ||

| 在宅検査・自己採取 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

肝炎検査においてどの診断技術が勢いを増していますか?

分子プラットフォーム、特にポイント・オブ・ケアRNA検査が、当日結果を提供し、その場での治療決定を可能にするため、従来の血清学的検査に取って代わりつつあります。

ソフトウェア普及が進む中でも試薬・キットが主導的役割を維持すると予想される理由は何ですか?

ウイルス量または抗体検査にはすべて消耗品キットが必要であるため、検査室はAI駆動の分析層を追加しながらも試薬を補充し続けなければなりません。

政府は肝炎診断薬の需要にどのような影響を与えていますか?

拡大された普遍的スクリーニング政策と排除キャンペーンが、プライマリケア、救急部門、さらにはコミュニティ薬局での定期検査を推進しています。

アジア太平洋が診断企業にとって重要な注目地域である理由は何ですか?

この地域は世界最高濃度の慢性B型肝炎およびC型肝炎症例を抱えており、医療システムがより迅速で高感度な検査アルゴリズムを採用する動機となっています。

静脈採血の代替として台頭している検体タイプは何ですか?

指先採血毛細管血液と唾液・口腔液採取が、その利便性から支持を集めており、遠隔地や資源が限られた環境でのより広いアウトリーチを可能にしています。

人工知能は肝炎診断をどのように再形成していますか?

AIツールはエラストグラフィーと検査室データをリアルタイムで解釈し、臨床医が肝線維症をより早期に検出し、手動レビューの作業負荷を軽減するのを支援しています。

最終更新日: