リキュールコンフェクショナリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリキュールコンフェクショナリー市場分析

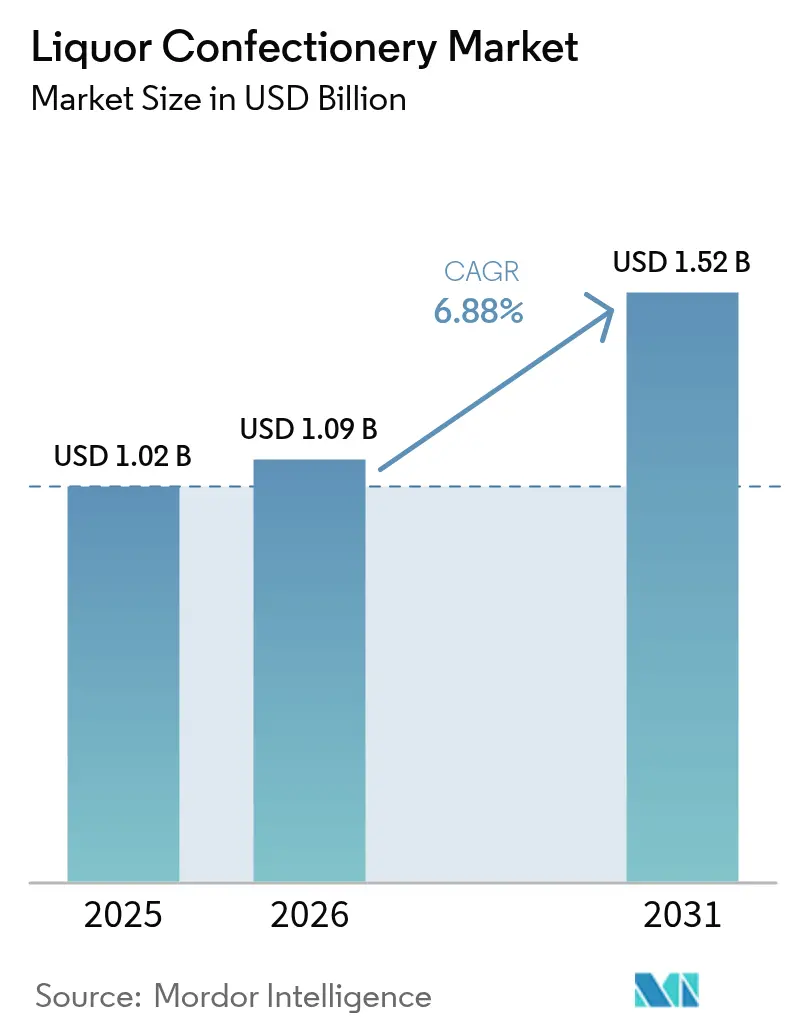

リキュールコンフェクショナリー市場規模は、2025年の10億2,000万USDから2026年には10億9,000万USDに増加し、2031年までに15億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 6.88%で成長する見込みです。この成長は、ニッチなギフティングからより広範なプレミアムインダルジェンスへの移行を示しています。消費者はスピリッツを注入したチョコレートをますます選好するようになっており、これらは従来のアソートメントと比較して高い価格を維持しています。クラフトスピリッツ文化とアルティザンチョコレート製造の融合が需要を強化し、マスマーケット数量の減少に対する耐性を提供しています。さらに、eコマースの拡大により、スモールバッチ製品ローンチの視認性が向上しています。専門小売業者およびダイレクト・トゥ・コンシューマープラットフォームは、テイスティングイベントの開催や製品の産地を強調したサブスクリプションボックスの提供を通じて、市場エンゲージメントを促進しています。メーカーは、マーケティングコストを分散させる戦略的コラボレーションや、アルコールラベル基準への準拠を確保しながら風味の品質を維持するバレルエイジドカカオ技術の活用を通じて、マージンを保護しています。

主要レポートのポイント

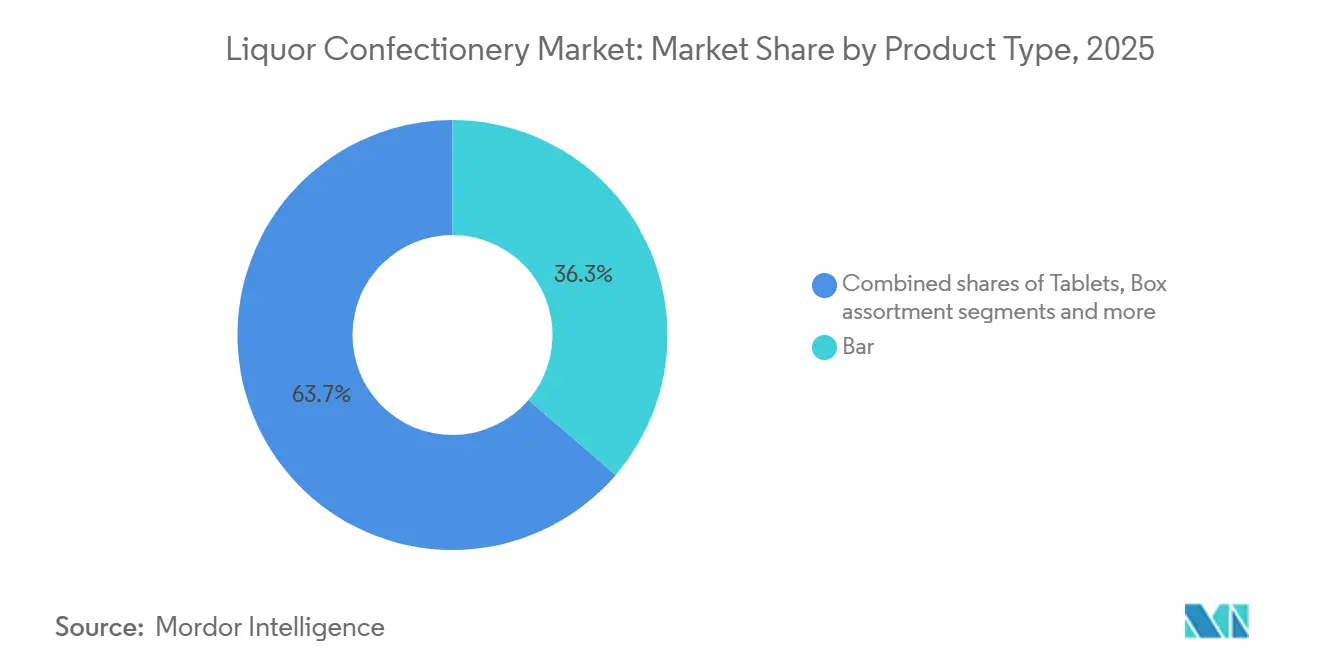

- 製品タイプ別では、バー形式が2025年のリキュールコンフェクショナリー市場シェアの36.28%を占め、2031年にかけてCAGR 8.11%で成長する軌道にあります。

- アルコールベース別では、ウイスキーとバーボンが2025年に38.12%の収益シェアをリードし、テキーラとメスカルは2026年から2031年にかけてCAGR 7.41%で拡大すると予測されています。

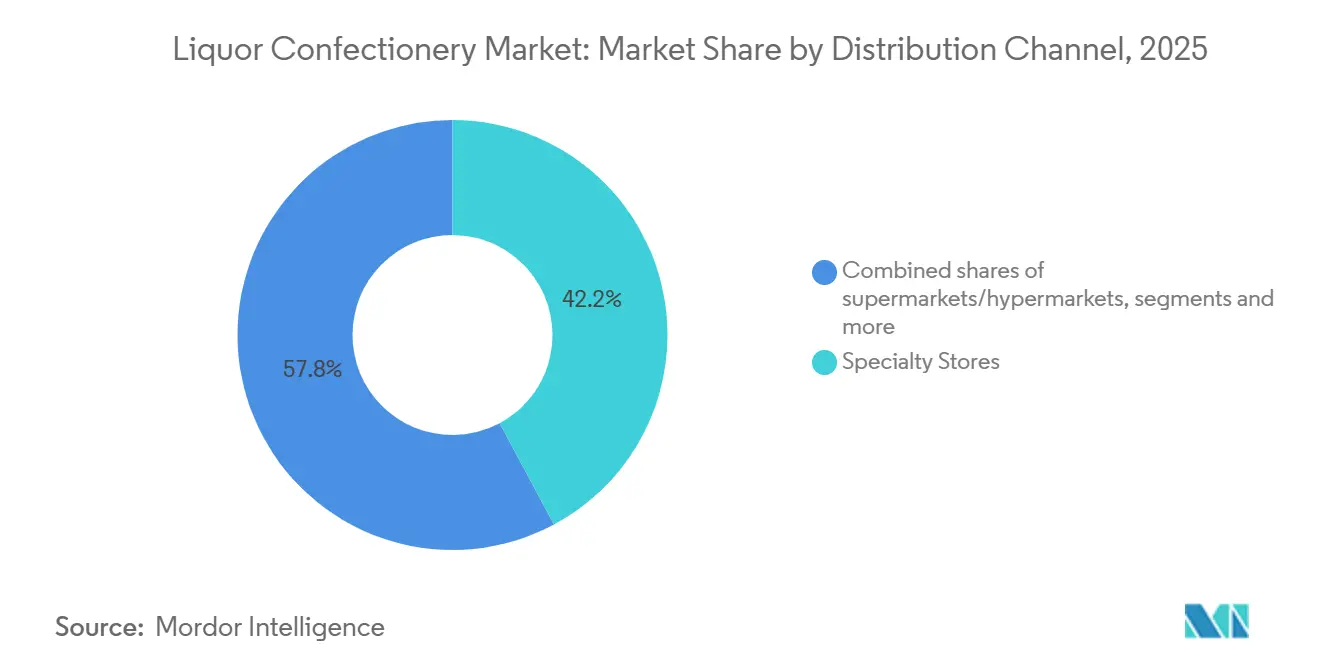

- 流通チャネル別では、専門店が2025年のリキュールコンフェクショナリー市場規模の42.18%を占め、オンライン小売が2031年までのCAGR 8.36%で最も急成長するルートとなっています。

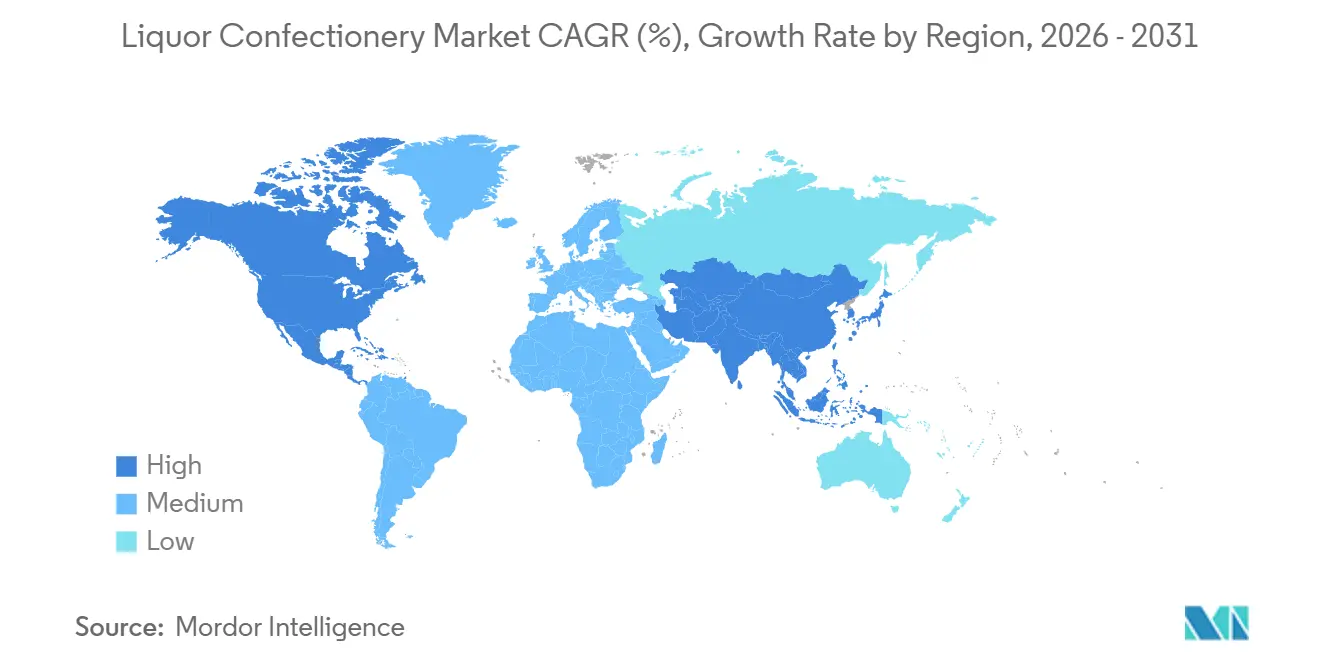

- 地域別では、欧州が2025年の需要の45.22%を占め、北米は同じ予測期間においてCAGR 8.24%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリキュールコンフェクショナリー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびラグジュアリーコンフェクショナリー製品に対する消費者の嗜好の高まり | +1.8% | 欧州および北米に集中したグローバル | 中期(2〜4年) |

| グルメチョコレートおよびアルティザンコンフェクショナリーの人気の高まり | +1.5% | 欧州、北米、アジア太平洋の都市部 | 長期(4年以上) |

| ユニークで革新的なリキュール注入フレーバーへの需要の増大 | +1.3% | 北米、欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| ギフティング文化およびラグジュアリーギフティング機会の拡大 | +1.2% | グローバル、特に中東、アジア太平洋、欧州 | 短期(2年以内) |

| 専門小売店におけるリキュールコンフェクショナリーの入手可能性の向上 | +0.9% | 北米、欧州、アジア太平洋の一部都市 | 中期(2〜4年) |

| 新製品に向けたショコラティエとリキュールメーカーのコラボレーション | +0.7% | 北米および欧州、南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびラグジュアリーコンフェクショナリー製品に対する消費者の嗜好の高まり

プレミアムコンフェクショナリーへの支出は、他のラグジュアリーカテゴリーが減速を経験している中でも堅調を維持しています。消費者は、特に経済的不確実性の時期において、高品質なチョコレートを手頃なインダルジェンスとしてますます認識しています。リキュール注入チョコレートは、スピリッツの独自の特性とチョコレートのユニークな風味を組み合わせることで、このトレンドを強化しています。これにより、メーカーはこれらの製品を1キログラムあたり50〜80ユーロの価格帯で設定することが可能となり、非アルコールプレミアムアソートメントの25〜35ユーロの価格帯を大幅に上回っています。プレミアム価格を支払う意欲は消費者の嗜好の変化を反映しており、特にミレニアル世代とZ世代の購買者は、量よりも感覚的な複雑さとストーリーテリングを優先しています。ソーシャルメディアはアルティザンブランドにスポットライトを当てることで、このトレンドをさらに加速させています。これらの若い世代にとって、コンフェクショナリーは単なるスナックからライフスタイルの表現へと移行しています。さらに、可処分所得の増加がプレミアムおよびラグジュアリーコンフェクショナリー製品への需要を牽引しています。米国経済分析局(BEA)によると、米国における可処分個人所得の年間総額は21兆9,177億USDに達しました[1]出典:米国経済分析局、「国民所得・生産勘定」、bea.gov。

グルメチョコレートおよびアルティザンコンフェクショナリーの人気の高まり

消費者が透明性と職人技をますます重視するようになるにつれ、シングルオリジンカカオの調達、スモールバッチテンパリング、手仕上げなどのアルティザン生産方法は、ニッチな慣行から広く採用される業界標準へと進化しました。真正性と品質に対するこの高まる需要は、リキュールコンフェクショナリーセグメントに大きな恩恵をもたらしています。チョコレートへのアルコール注入には、細心の水分管理と慎重な風味バランスを含む精密な技術が必要であり、これを一貫して実行できるのは高度に熟練したショコラティエのみです。北米や欧州などの地域では、ビーン・トゥ・バープロデューサーの台頭がサプライエコシステムをさらに強化しています。このエコシステムは現在、独占的な限定版スピリッツコラボレーションの創出を可能にしています。これらのコラボレーションは通常、500〜1,000ユニットのみの小規模生産を伴いますが、相当なブランド認知度を生み出し、コレクターにアピールすることで、このようなプレミアムオファリングへの需要を促進しています。

ユニークで革新的なリキュール注入フレーバーへの需要の増大

フレーバーイノベーションは、従来のウイスキーおよびラムのガナッシュから、テキーラ、メスカル、アマーロ、バレルエイジドスピリッツへと拡大しており、カクテル文化のトレンドの影響を反映しています。アルコール消費量は男女ともに世界的に増加しており、市場成長を支えています。世界保健機関の報告によると、男性は一人当たり平均8.2リットルを消費し、女性は2.2リットルを消費しています[2]出典:世界保健機関、「アルコール」、who.int。テキーラ注入チョコレートは、アガベスピリッツがプレミアムオンプレミスチャネルでの存在感を高めるにつれて人気を集めています。メーカーはアネホおよびレポサド表現を活用して、ダークチョコレートとよく合うオーク、バニラ、キャラメルのノートを取り込んでいます。メスカルバリアントは、スモーキーでアーシーなプロファイルにより冒険心のある消費者を引き付け、従来の選択肢とは異なる独自の代替品を提供しています。この多様化により、ウイスキー中心のSKUへの依存が軽減され、ブランドはメスカルチョコレートによる体験型ギフティングやバーボンバリアントによる伝統的な祝日など、機会特有の需要に対応できるようになっています。さらに、このトレンドは地理的なカスタマイズを支援しており、欧州のプロデューサーはコニャックとアルマニャックの注入に注力し、北米のブランドはバーボンとライを強調しています。

ギフティング文化およびラグジュアリーギフティング機会の拡大

リキュールコンフェクショナリーの売上は、祝日、年末の祝賀、旧正月に関連した需要の高まりにより、第4四半期に大幅な急増を経験します。これらの機会はカテゴリーの年間収益を押し上げる上で重要な役割を果たしています。中東市場では、ラマダンとイードの期間中のギフティングが特に顕著ですが、このような製品にアルコールが含まれていることが課題を生じさせています。これに対処するため、メーカーはしばしば非アルコールフレーバーバリアントを開発するか、これらの地域での輸入制限に直面しています。さらに、コーポレートギフティングのプレミアム化が勢いを増しており、企業はクライアント関係を強化するために受取人一人当たりの予算を増加させています。この変化により、リキュールコンフェクショナリーは目新しいアイテムから戦略的なギフティングオプションへと昇格しており、特に強固なクライアント関係の構築が優先される金融サービスおよびプロフェッショナルサービスセクターにおいて顕著です。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品中のアルコールに関する規制上の制約 | -1.4% | グローバル、特に中東、アジアの一部、および米国の一部の州で厳格 | 長期(4年以上) |

| 特定の保守的な市場における消費者の認知度または受容度の低さ | -0.9% | 中東、南アジア、東南アジアの一部 | 中期(2〜4年) |

| 購買行動に影響するアルコール消費に関する健康上の懸念 | -0.7% | 北米、欧州、世界の健康意識の高い都市部 | 短期(2年以内) |

| カカオやアルコールなどの原材料価格の変動と不安定性 | -1.1% | グローバル、輸入カカオに依存する地域で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品中のアルコールに関する規制上の制約

多国籍ブランドは、管轄区域によって食品中のアルコール含有量の閾値が異なるため、コンプライアンス上の課題に直面しています。米国では、食品医薬品局(FDA)は、重量比0.5%未満のアルコール含有量であれば、特定のラベル表示なしにコンフェクショナリー製品へのアルコール使用を許可しています。しかし、多くのリキュール注入チョコレートはこの上限を超えており、販売時点での年齢確認を含むアルコール・タバコ税務貿易局(TTB)の規制への準拠が必要となります。欧州連合では、規則(EC)第1169/2011号により、アレルゲン表示とABV 1.2%超の製品のアルコール含有量の開示が義務付けられています。これにより、ラベル表示の複雑さが増し、特定の小売環境での製品配置が制限されます。対照的に、中東市場ではアルコールを含む食品が禁止または厳しく制限されており、従来のリキュールコンフェクショナリーはこれらの地域から事実上排除されています。その結果、ブランドは従来のスピリッツプロファイルを再現するアルコールフリーバリアントを開発しなければなりません。これらの規制上の課題は製品ポートフォリオを分断し、ブランドが地域固有の処方とパッケージングを作成しなければならないため、SKU管理コストを押し上げます。

特定の保守的な市場における消費者の認知度または受容度の低さ

アジア、中東、北アフリカなどの地域における文化的・宗教的規範は、規制上は低アルコール食品が技術的に許可されている地域においても、リキュールコンフェクショナリーの成長を制限しています。これらの市場では消費者教育が不可欠であり、多くの消費者はチョコレートに通常重量比2〜5%のアルコールしか含まれておらず、アルコール飲料よりもはるかに低いことを認識していません。さらに、調理やガナッシュ製造などのプロセスにより、活性アルコール含有量がさらに低下する場合があります。これらの保守的な市場に参入するブランドは、カジュアルなアルコール消費との関連を避けるため、ギフティング機会に焦点を当てたプレミアムポジショニング戦略を採用することが多いです。しかし、このアプローチは数量ポテンシャルを制限します。チョコレートがまだ発展途上のカテゴリーである市場では、アルコールの追加が不慣れさのさらなる層を導入し、採用を遅らせるため、課題はさらに大きくなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バー形式がプレミアムコンビニエンスをリード

2025年、バー形式は総収益の36.28%を占め、2031年にかけてCAGR 8.11%で成長すると予測されています。この成長は、プレミアムコンフェクショナリー市場における一人前の利便性と量の管理に対する消費者の嗜好の高まりを示しています。バーは、その馴染みのある形式により、専門小売店や空港の免税店で特に人気があります。ここでは、買い物客は重量、パッケージング、強調された原材料を通じて伝えられる品質の認識に引き付けられます。ボックスアソートメントと比較して、バーの製造プロセスはより複雑ではありません。これにより、メーカーはアルコール注入ガナッシュセンターやリキュール浸漬インクルージョンなどの特徴を取り入れながら、成形とラッピングにおいて規模の経済を達成することができます。タブレットは、より小さな市場シェアを保持しながらも、社交的な機会のためのシェアラブル形式を求める消費者にアピールしています。ボックスアソートメントは、成長が遅いにもかかわらず、ギフティング機会の主要な選択肢であり続けています。トリュフ、プラリネ、季節の新製品などのその他の形式はニッチな需要に対応していますが、製造コストが高く、賞味期限が短いという課題があります。

バー形式の最近の進歩は、デュアルテクスチャーデザインを強調しています。これらは、キャラメライズドナッツやトフィーなどのクランチー要素とリキュール注入ガナッシュを組み合わせ、感覚的な魅力を高め、100グラムのバーで8〜12ユーロの価格帯を支えています。さらに、メーカーはバレルエイジドチョコレートを探求しています。このプロセスでは、カカオニブを使用済みのウイスキーまたはラム樽に保存し、液体アルコールを添加せずに残留スピリッツの風味を吸収させます。この技術は、本物のスピリッツプロファイルを提供しながら規制上の課題を効果的に回避します。当初はクラフトチョコレートの分野で人気を博したこの方法は、現在プレミアムマスマーケット製品へと拡大しています。一方、タブレットとボックスアソートメントは引き続き祝日の売上を支配しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アルコールベース別:ウイスキーの優位性とアガベの台頭

2025年、ウイスキーとバーボンの注入は収益の38.12%を占め、消費者のこれらのスピリッツへの親しみとダークチョコレートとの補完的なペアリングを活用しています。熱帯フレーバーと祝日の伝統に関連するラムベースのバリアントは、二次的なシェアを保持しています。アマレット、グランマルニエ、ベイリーズなどのリキュール注入は、ストレートスピリッツと比較してより甘い選択肢を求める消費者にアピールしています。プレミアムなお祝いまたはロマンチックなギフトとして位置付けられたワインとシャンパンのチョコレートは、低いアルコール含有量と繊細な風味のため、非アルコールフルーツガナッシュとの差別化に課題を抱えています。

テキーラとメスカルのバリアントはCAGR 7.41%で成長しており、アルコールベースの中で最も速く、アガベスピリッツの文化的意義と複雑な風味への若い消費者の関心の高まりに牽引されています。米国へのプレミアムテキーラの出荷量は増加しており、消費者がミクストから100%アガベ製品へと移行するにつれて、アネホとエクストラアネホのバリエーションが価値成長を牽引しています。スピリッツにおけるこのプレミアム化トレンドはコンフェクショナリー市場に直接影響を与えています。ブランドはテキーラのアーシーでペッパリーなノートを活用して、冒険心のある消費者にアピールするダークチョコレートのペアリングを創出しています。スモーキーなプロファイルを持つメスカルは、さらに大胆な風味の組み合わせを可能にし、複雑さを高めるためにチリ、海塩、シトラスとペアリングされることが多いです。アガベカテゴリーの成長は、クラフトショコラティエがブティックテキーラプロデューサーと提携して限定版リリースを発売し、ソーシャルメディアの話題とコレクターの関心を生み出す成功したコラボレーションによってさらに支えられています。

流通チャネル別:専門店が体験を支え、eコマースがリーチを拡大

2025年、専門店は売上の42.18%を占め、厳選されたセレクション、知識豊富なスタッフ、魅力的な体験を提供しています。これらの特性はプレミアム価格を支え、顧客教育を強化します。これらのチャネルはリキュールコンフェクショナリーにとって不可欠であり、サンプリング、ストーリーテリング、パーソナライズされた推薦の機会を提供しており、これらはマスマーケット小売業者が再現することが困難なサービスです。さらに、専門店はブランド構築プラットフォームとして機能し、メーカーが限定版を導入し、より広い市場ローンチ前にフィードバックを収集することを可能にします。スーパーマーケットとハイパーマーケットは、限られた棚スペースと競争的な価格環境でのプレミアム製品の強調の難しさから、より小さなシェアを保持していますが、一部は「世界の食品」や「プレミアムギフティング」などの専門セクションを設けることで、より高いマージンのコンフェクショナリーをターゲットにするよう適応しています。

オンライン小売チャネルは、流通方法の中で最も速い成長率を示しており、CAGRは8.36%です。この成長は、ダイレクト・トゥ・コンシューマーのサブスクリプションモデルと、実店舗よりも幅広い製品バリエーションを提供できる能力によって牽引されています。eコマースにより、ブランドは顧客データを収集し、マーケティングをパーソナライズし、卸売マージンへの依存を軽減することができます。しかし、チョコレートの溶解を防ぐためのフルフィルメントインフラと温度管理輸送への投資が必要です。インターネット普及率の向上がオンライン販売をさらに支えています。国際電気通信連合(ITU)によると、2025年までに約60億人、すなわち世界人口の約4分の3がインターネットを利用していました[3]出典:国際電気通信連合(ITU)、「ITUの事実と数字2025」、itu.int 。eコマースは、希少性メッセージングとカウントダウンタイマーを使用して緊急性を生み出す限定版コラボレーションや季節的なローンチに特に効果的です。免税店、ホテルのミニバー、コーポレートギフティングプラットフォームなどのその他のチャネルは特定の機会に対応していますが、専門小売のスケールやオンライン販売の急速な成長には及びません。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、欧州は市場シェアの45.22%を占め、ベルギー、スイス、ドイツ、フランスの長年にわたるチョコレート製造の伝統と、アルコール注入コンフェクションに対する文化的な受容性によって牽引されています。20世紀初頭から定番となっているリキュールセンター入りのベルギープラリネは、強い消費者の親しみを育み、試用を促進し、プレミアム価格を支えています。この地域は、スコッチウイスキー、コニャック、アイリッシュウイスキーなどのプレミアムスピリッツプロデューサーへの近接性と、食品中のアルコールを最小限の制限で許可する規制フレームワークの恩恵を受けています。しかし、市場が成熟し、若い欧州人のコンフェクショナリー消費量が減少するにつれて、一人当たり消費量の低下につながり、成長は鈍化しています。

北米は最も速い地域成長を経験しており、CAGRは8.24%で、クラフトスピリッツの拡大、プレミアム化トレンド、フレーバーペアリングへの消費者の関心の高まりによって牽引されています。2024年時点で、米国には2,600以上のクラフト蒸留所があり、ショコラティエに本物のローカルコラボレーションの豊富な機会を提供しています。メキシコの豊かなチョコレートの遺産とテキーラ生産はリキュール注入コンフェクションの強いポテンシャルを示唆していますが、市場は依然として未発達です。アジア太平洋地域では、中国、日本、シンガポールなどの国々がラグジュアリーコンフェクションの採用をリードしています。しかし、アルコール注入スイーツへの文化的な不慣れさと規制上の課題が市場浸透を遅らせています。中東とアフリカは対照的なトレンドを示しており、アラブ首長国連邦とサウジアラビアは非アルコールプレミアムバリアントによるラグジュアリーギフティングの需要を牽引している一方、アルコール含有製品は流通制限に直面しています。

南米はリキュールコンフェクショナリーの新興市場です。欧州の料理の伝統の影響を受け、成長する中産階級に支えられたブラジルとアルゼンチンの都市部は、成長の初期兆候を示しています。この地域のラムとカシャーサの生産はコラボレーションの機会を提供しています。しかし、地域のチョコレート製造インフラは欧州や北米と比較して未発達であり、小売価格を引き上げる輸入への依存につながっています。さらに、規制フレームワークは大きく異なり、一部の国はアルコール注入輸入品に高い関税を課している一方、他の国はより開放的な政策を維持しています。

競合環境

リキュールコンフェクショナリー市場は適度に分散しており、Lindt and Sprüngli、Toms Gruppen、Neuhausなどの確立されたプレミアムブランドが、強力なブランドエクイティ、広範な流通ネットワーク、小売業務への垂直統合を活用して市場を支配しています。これらの企業はチョコレート製造における数十年の専門知識を活かし、グローバルサプライチェーンを活用してさまざまな地域で一貫した製品品質を確保しています。この一貫性は、チョコレートへのアルコール注入と賞味期限の効果的な管理に必要な技術的精度のため、特に重要です。一方、市場への新規参入者は、信頼性を高め、より広い流通チャネルへのアクセスを得るために、知名度の高いスピリッツブランドとコラボレーションすることが多いです。このコラボレーティブなアプローチは、マスマーケットコンフェクショナリーセグメントで一般的に見られる高度に競争的なゼロサムダイナミクスとは対照的なユニークなエコシステムを生み出しています。

セクター内の戦略的トレンドは明確な二極化を示しています。一部のプレイヤーはリキュールコンフェクショナリーを既存の製品ラインのプレミアム拡張として扱い、数量とスケーラビリティに注力しています。一方、クラフトプロデューサーはアルコール注入をブランドアイデンティティの中心的要素として位置付け、アルティザンの品質とニッチな魅力を強調しています。MarsやFerreroなどの著名な業界プレイヤーは、有機的な開発ではなく買収を通じてリキュールコンフェクショナリー市場に選択的に参入することを選択しています。この戦略は、処方の複雑さ、規制要件への準拠、専門的なチャネル管理の必要性など、このセグメントに関連する独自の課題の認識を反映しています。

テクノロジーの採用はリキュールコンフェクショナリー市場のイノベーションの主要な推進力です。企業はカカオの調達と産地の透明性を確保するためにブロックチェーン技術をますます活用しており、IoTセンサーはサプライチェーン全体で製品の完全性を確保するための温度管理ロジスティクスの維持に展開されています。さらに、eコマースプラットフォームはパーソナライズされた顧客体験を提供するために活用されています。ブランドは消費者データを使用して、カスタマイズされたスピリッツとチョコレートのペアリングを推薦し、ギフティング機会を予測することで、顧客エンゲージメントを強化しています。市場の新興ディスラプターには、複数のアルティザンプロデューサーからの月次セレクションをキュレートするサブスクリプションボックスサービスが含まれます。これらのサービスは需要を集約し、スモールバッチショコラティエがより広い視聴者にリーチしやすくする一方、顧客獲得コストを大幅に削減します。これは、マーケティングリソースが限られているプロデューサーにとって重要な優位性です。

リキュールコンフェクショナリー産業リーダー

Toms Gruppen

Ferrero Group

Neuhaus

Mars Inc.

Lindt and Sprüngli

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Ferreroはグローバル拡大戦略の一環として、オンタリオ州に4億4,500万USDの投資を確約しました。この重要な財務的コミットメントは、同州に設立された同社初の製造ラインで生産される新製品の導入を支援します。このイニシアチブは、Ferreroの地域でのプレゼンス強化とグローバルフットプリントの拡大への取り組みを強調しています。

- 2024年10月:Swiss MissはHotel Tango Distilleryと協力して、27.99USDで販売されるカカオ注入トーストマシュマロバーボンを発売し、コンフェクショナリーとスピリッツブランド間のカテゴリーを超えたイノベーションによるプレミアム限定版オファリングの創出を実証しました。

- 2024年10月:Manchester DistilleryはSweetie Chocolate Liqueurを発売し、従来のリキュールカテゴリーと現代のフレーバー嗜好およびプレミアムポジショニング戦略を橋渡しするコンフェクショナリーにインスパイアされたスピリッツへとポートフォリオを拡大しました。

グローバルリキュールコンフェクショナリー市場レポートの範囲

リキュールコンフェクショナリーとは、アルコールを注入した甘いお菓子を指します。リキュールコンフェクショナリー市場レポートは、製品タイプ、アルコールベース、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はバー、タブレット、ボックスアソートメント、その他にセグメント化されています。アルコールベース別では、市場はウイスキー/バーボン、ラム、リキュール、テキーラ/メスカル、ワイン/シャンパンにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、専門店、オンライン小売、その他にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| バー |

| タブレット |

| ボックスアソートメント |

| その他 |

| ウイスキー / バーボン |

| ラム |

| リキュール |

| テキーラ / メスカル |

| ワイン / シャンパン |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | バー | |

| タブレット | ||

| ボックスアソートメント | ||

| その他 | ||

| アルコールベース別 | ウイスキー / バーボン | |

| ラム | ||

| リキュール | ||

| テキーラ / メスカル | ||

| ワイン / シャンパン | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに北米でプレミアムリキュールチョコレートはどのくらいの速さで成長するか?

このセグメントは、クラフト蒸留所とのコラボレーションとeコマースリーチの拡大を背景に、2026年から2031年にかけてCAGR 8.24%を記録すると予測されています。

リキュールチョコレートで最も急速に拡大しているアルコールベースはどれか?

テキーラとメスカルのバリアントはCAGR 7.41%で成長しており、アガベスピリッツの人気が高まるにつれて従来のウイスキーの選択肢を上回っています。

専門店がリキュール注入コンフェクショナリーの販売にとって重要な理由は何か?

専門店はプレミアム価格を正当化するキュレートされた体験、サンプリング、教育を提供しており、現在グローバル売上の42.18%を占めています。

国際展開における最大の規制上のハードルは何か?

食品中のアルコール閾値の相違により、ブランドは複数のレシピとラベルを管理しなければならず、コンプライアンスコストが増加し、ロールアウトが遅延します。

最終更新日: