菓子市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

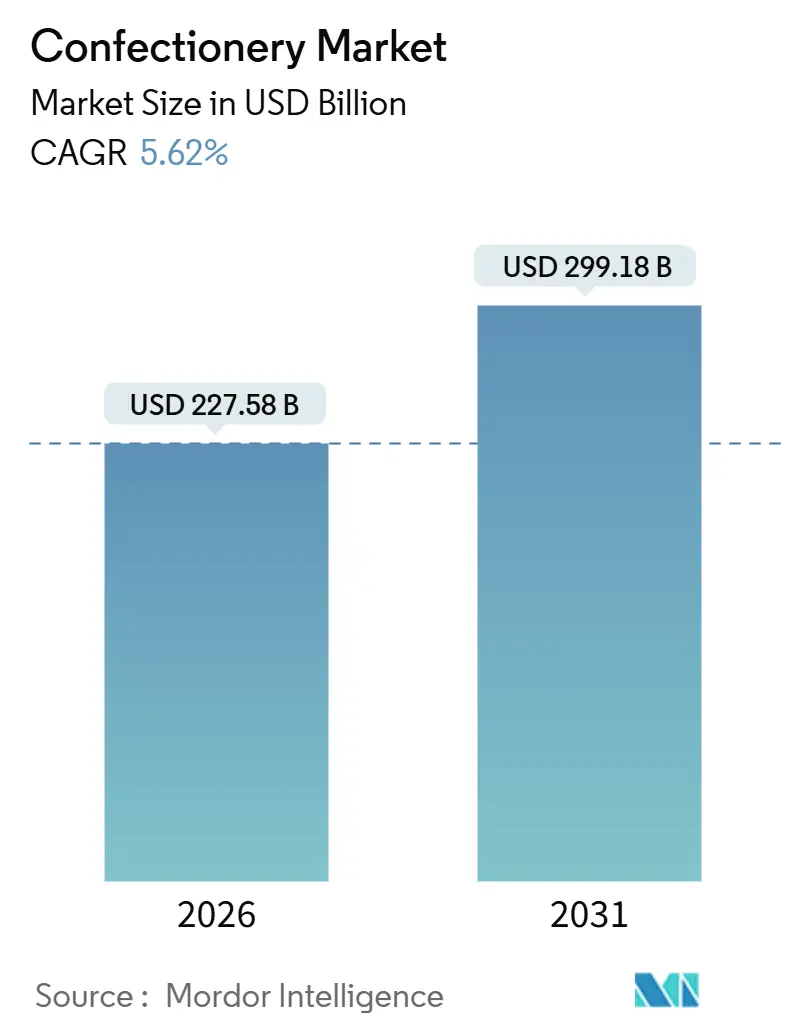

| 市場規模 (2026) | 227.58 十億米ドル |

| 市場規模 (2031) | 299.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる菓子市場分析

菓子市場規模は2026年に2,275.8億ドルとなり、2031年までに2,991.8億ドルに達すると予測されており、5.62%のCAGRで成長します。この成長を牽引する要因はいくつかあり、カカオ価格の変動、健康意識の高い製品改良への注目の高まり、プレミアムなギフト需要の増加、および厳格な持続可能性義務の実施が挙げられます。こうした動向の変化により、メーカーは付加価値製品の導入や倫理的調達慣行の採用によって上昇するコストを緩和せざるを得なくなっています。カカオ先物相場は最近落ち着きを見せていますが、西アフリカにおけるカカオ樹の老齢化と気候変動の持続的な影響により、長期的なサプライチェーンは依然として脆弱な状態にあります。これらの課題に対応し市場シェアを維持するため、ブランドは植物性乳製品代替品の採用、機能性成分の追加、リサイクル可能な包装ソリューションの活用といったイノベーションに取り組んでいます。これらの戦略は、競争が激しい菓子市場において市場地位を強化することを目的としています。さらに、業界の主要プレーヤーは資本投資を大幅に増加させており、原材料価格の高騰を吸収しながら力強いイノベーションのペースを維持するための戦略的取り組みが浮き彫りになっています。

レポートの主要なポイント

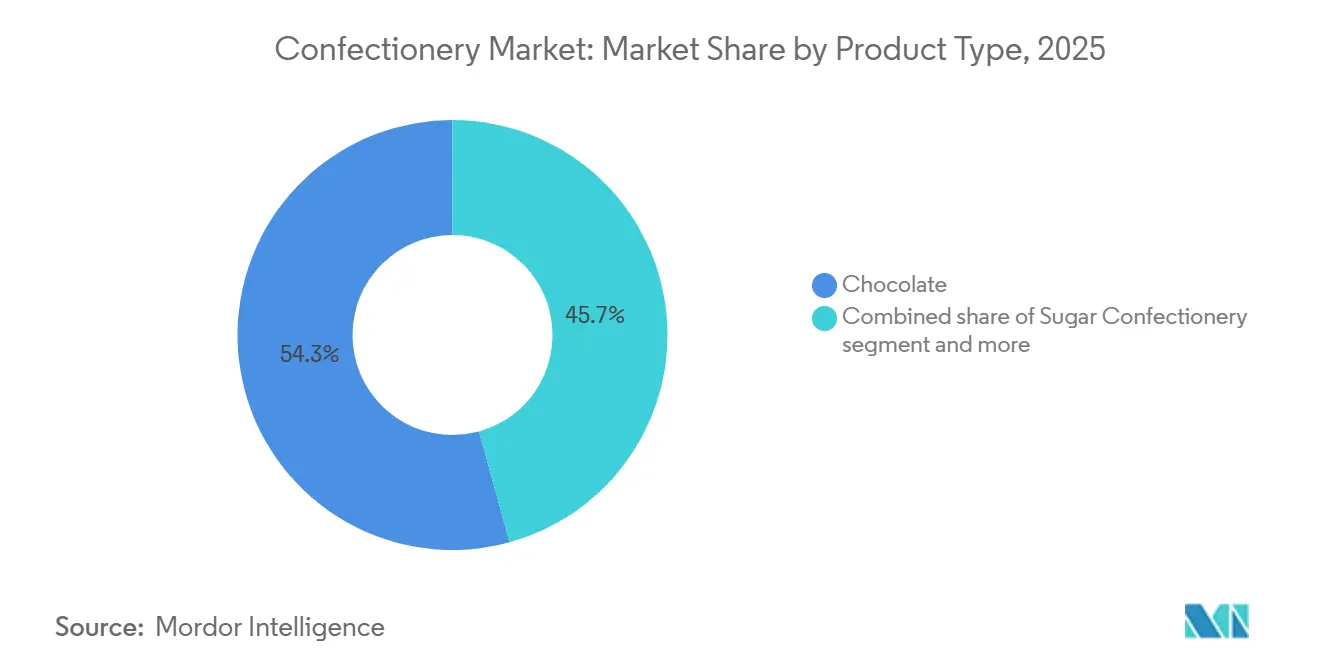

- 製品タイプ別では、チョコレートが2025年の菓子市場シェアの54.28%を占めました。砂糖菓子は2031年にかけて6.10%のCAGRで拡大する見通しです。

- 包装タイプ別では、シングルサーブ形式が2025年の菓子市場規模の58.97%を占め、マルチパックは2031年にかけて6.38%のCAGRで成長しています。

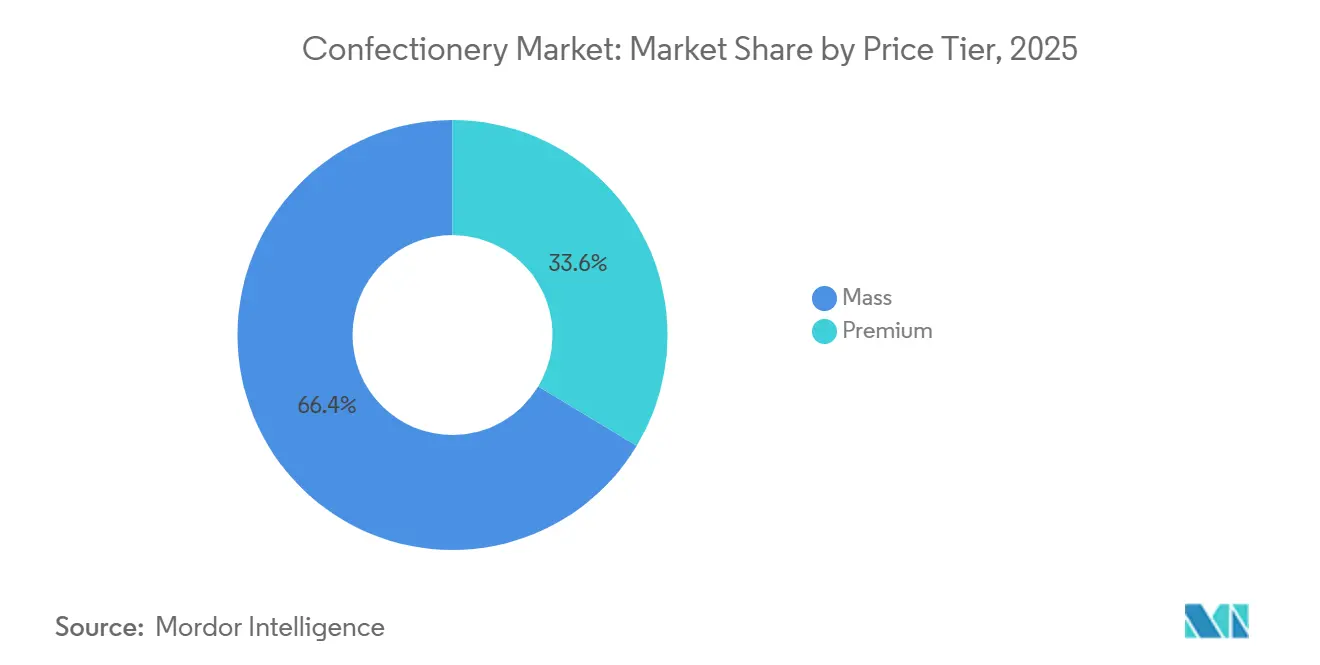

- 価格帯別では、マス層製品が2025年の菓子市場規模の66.38%を占め、プレミアム製品は2031年にかけて6.84%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の菓子市場規模の36.54%を占めていますが、オンライン小売店は2031年までに最も速い6.81%のCAGRを記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の菓子市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化と体験型ギフティングブームの高まり | +1.2% | 北米、西欧、中東の都市部でプレミアム集中が見られ、世界的に拡大 | 中期(2〜4年) |

| 低糖・無糖・機能性菓子への需要急増 | +0.9% | 北米と欧州が主導し、アジア太平洋の都市部市場で加速しながら世界的に拡大 | 短期(2年以内) |

| フレーバー、テクスチャー、健康イノベーションの継続 | +0.8% | 北米と欧州にR&Dハブがあり、アジア太平洋では急速な普及が進み、世界的に展開 | 中期(2〜4年) |

| 包装と利便性が成長を後押し | +0.7% | 北米とアジア太平洋のコンビニエンスチャネルを中心に世界的に拡大 | 短期(2年以内) |

| 原材料の倫理的調達とエコフレンドリーな包装 | +0.6% | 欧州と北米が規制主導で先行し、ラテンアメリカとアジア太平洋で台頭中 | 長期(4年以上) |

| アドベントカレンダー形式の季節的バンドル販売 | +0.5% | 北米と欧州で最大のインパクト。中東(ラマダン)とアジア太平洋(旧正月)でも成長中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム化と体験型ギフティングブームの高まり

消費者は、地位を象徴し忘れられない開封体験を提供する菓子製品に裁量的支出をますます振り向けており、この傾向はソーシャルメディアと自己ギフティングの慣行の拡大によって増幅されています。この変化は特に中東で顕著であり、ラマダンとイードの時期にはデーツとベルギープラリネを組み合わせた高級チョコレートボックスへの需要が急増します。Godiva や Patchi などのブランドは、これらの祝祭期間中に高マージンの売上を獲得するため、ドバイとリヤドでの小売展開を拡大しています。プレミアム化トレンドは数量の成長よりも収益の集中を重視しており、北米、欧州、湾岸協力会議の富裕層都市消費者が、産地、職人技、視覚的に魅力的な美観を提供する製品に対して1グラム当たりより高い価格を支払う意欲があることをメーカーが認識した結果です。クラフトチョコレートの感情的・体験的価値がプレミアム化をさらに推進し、これらの製品を贅沢な嗜好品とギフト選択肢の両方として位置付けています。ブランドは、説得力のあるナラティブ、革新的な包装、精選されたフレーバープロファイルによって自社を差別化しています。例えば、2025年6月には、受賞歴のあるシングルオリジンチョコレートと倫理的調達で知られるプレミアムチョコレートブランドのカカオハンターズが米国市場に参入し、プレミアムで倫理的に生産されたチョコレート製品への需要の高まりが際立っています。

低糖・無糖・機能性菓子への需要急増

健康意識の高い消費者が規制上の義務に後押しされて、チョコレート、キャンディ、ガム業界では低糖・無糖への迅速なシフトが進んでいます。糖尿病などの疾病が増加する中、消費者は糖分を低減した菓子製品を志向しています。最新の国際糖尿病連合(IDF)糖尿病アトラス(2025年)によると、20〜79歳の成人の11.1%、すなわち9人に1人が現在糖尿病を抱えています [1]出典:国際糖尿病連合、「事実と数字」、idf.org。2024年、世界保健機関(WHO)は、遊離糖は総エネルギー摂取量の10%未満、理想的には5%未満にすべきとする立場を改めて示しました。このガイドラインは、メーカーがアルロース、ステビア、エリスリトールなどの代替甘味料を探求・革新する緊急性を高めています。単なる糖分削減にとどまらず、機能性菓子の領域もその視野を広げています。2024年、韓国ではタウリン配合キャンディやプロバイオティクスグミが人気を博し、消費者が嗜好性とともにウェルネス効果を提供するスナックを好む傾向が強まっています。ガムセグメントはほぼ全面的に無糖バリアントへ移行しています。Mars Wrigleyなどのブランドは現在、カフェイン配合およびCBD配合のガムを投入し、このカテゴリーをただの口臭清涼剤から機能性デリバリーシステムへと格上げしています。効果的にスケールすると、このシフトは収益性が高く、機能性成分はプレミアム価格帯を実現するだけでなく、従来のキャンディが獲得しにくい健康意識の高い消費者層からリピート購入を促進します。

フレーバー、テクスチャー、健康イノベーションの継続

競争の激しい市場で差別化を図るため、メーカーは高度な食品科学を活用しています。表面構造化、脱フレーバーカカオ、植物性ミルク代替品などの技術を用いて、独自の感覚体験を創出しています。2024年に公開された特許では、構造化された表面を持つ砂糖菓子の製造方法が明らかになり、口当たりと視覚的魅力の両方が向上しています。これらのイノベーションにより、ブランドは工業的規模で製造されながらも職人的な感覚を製品に付与することでプレミアム価格を設定できます。戦略的示唆は明白です。Barry CallebautやCargillなどの原材料サプライヤーと開発・協業を優先するブランドは、ビーガンチョコレートや機能性グミなど急成長セグメントで大幅な市場シェアを獲得する優位な立場にあります。メーカーはまた、スパイス、植物原料、果物、ナッツ、地域の珍味など多様なエキゾチック原材料を取り入れることで原材料ポートフォリオを拡大しています。このアプローチは変化する消費者の嗜好に対応しながら、競争市場においてブランドが独自製品を生み出す助けとなっています。このトレンドは、チョコレートが多様な料理的影響を探求し産地ストーリーを発掘するメディアとなる体験的消費への需要の高まりによってさらに推進されています。例えば、2024年11月、Lindtはデュッセルドルフで限定版のドバイインスパイアードピスタチオチョコレートバーを発売しました。中東のフレーバーとプレミアムチョコレートを融合させることで、Lindtは欧州の消費者を魅了することを狙いました。この事例は、ブランドが文化的インスピレーションを戦略的に活用して製品の魅力を高め、消費者とのより強いエンゲージメントを育み、グローバルプレゼンスを拡大している様子を示しています。

包装と利便性が成長を後押し

都市化、通勤時間の長期化、スナッキング習慣の変化が従来の食事パターンを変え、シングルサーブおよびオンザゴー形式の成長を促進しています。同時に、メーカーは持続可能な包装義務を満たすため、リサイクル可能・堆肥化可能な素材の採用をますます進めています。2024年、Mondelezは欧州の一部市場でトブラローネに紙ベースの包装を導入し、2025年までに包装の95%をリサイクル可能または再使用可能にするという目標を支持しました。同様に、Marsは産業用堆肥化施設で12週間以内に分解するM&Mの堆肥化可能ポーチを導入しました。コンビニエンスストアおよびベンディングマシンは、シングルサーブ製品の主要流通チャネルであり続けています。ブランドは、温度変化や激しい取り扱いに耐えながら、大胆なグラフィックで衝動買いを促す包装に注力しています。持続可能な素材への移行は環境上の懸念だけで推進されているのではなく、欧州連合の規制および拡大生産者責任制度がリサイクル不可能な包装に財政的ペナルティを課しているためです。その結果、エコフレンドリーな形式はコスト削減策とブランディングの機会の両方となっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カカオおよび砂糖コストの変動 | -0.8% | 西アフリカのカカオ産地と砂糖輸入地域で深刻で、世界的に影響 | 短期(2年以内) |

| 砂糖含有量および子ども向けマーケティング規制 | -0.6% | 欧州、英国、ラテンアメリカ(チリ、メキシコ)で施行済み、アジア太平洋で台頭中 | 中期(2〜4年) |

| カーボンクレジット取得のための土地競争がカカオ供給を圧迫 | -0.4% | 西アフリカ(コートジボワール、ガーナ)で顕在化、ラテンアメリカ(エクアドル、ペルー)でも台頭中 | 長期(4年以上) |

| 急激な価格上昇後の価格弾力的な数量減少 | -0.5% | 世界的に影響があり、価格に敏感な新興市場で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カカオおよび砂糖コストの変動

メーカーは、変動する原材料価格が利益マージンを圧迫し、消費者が慣れ親しんだ味覚プロファイルを損なうリスクのある製品改良を余儀なくされるという重大な課題に直面しています。2025年3月、国際カカオ機関によると、コートジボワールの輸出懸念によりカカオ先物が急騰しました。2024年の決算説明会において、MondelezとHersheyはカカオ価格の上昇が消費者需要に悪影響を与えていることを強調しました。両社はチョコレート価格が最大50%上昇する可能性があると示唆し、Hersheyはコスト削減策としてカカオ含有量を削減するための製品改良を行っていると明言しました。同様に、砂糖価格もブラジルとインドにおける予測不能な気候条件、バイオ燃料義務、通貨変動などの要因により大幅な変動を示しています。これらの動態により、メーカーは積極的なヘッジ戦略を採用するかマージン圧縮を吸収せざるを得なくなっています。しかし、これらのコストを小売業者に転嫁することは常に可能というわけではなく、貴重な棚スペースを失う結果を招きかねず、メーカーにとって状況をさらに複雑にしています。

砂糖含有量および子ども向けマーケティング規制

世界各国の政府が砂糖含有量に関するより厳格な規制を課し、子どもを対象とした広告を制限しています。これらの措置により、メーカーは製品の改良を迫られ、主要な人口層へのマーケティング支出を削減しています。世界保健機関(WHO)は2024年のガイドラインで、遊離糖は総エネルギー摂取量の10%未満、好ましくは5%未満にすべきと強調しました。このガイダンスにより、国の機関は税の導入、表示要件の施行、広告禁止の実施が可能となっています。2020年、メキシコはパッケージ前面への警告表示を採用し、子ども向けマーケティングを禁止したことで、ブランドは包装のリニューアルと広告を成人層へシフトすることを余儀なくされました。欧州連合は健康強調表示のための栄養プロファイルを更新し、子ども向けマーケティングの規制を強化しており、2026年までの施行が予定されています。一方、インドの食品安全基準局は砂糖表示規制を強化しているものの、菓子専用の税は未導入です。このような世界規模でのさまざまな規制により、ブランドは地域ごとの製品処方と包装を開発する必要があり、業務の複雑さが増しスケールメリットが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性バリアントがチョコレートのリーダーシップを再構築

2025年、チョコレートは市場価値の54.28%を占め、カテゴリーのプレミアムアンカーとしての地位を確固たるものにしました。しかし、砂糖菓子セグメントはより速い成長が見込まれており、2031年にかけて6.10%のCAGRが予測されています。この成長は、機能性ミント、プロバイオティクスグミ、ポーションコントロールされたハードキャンディを求める健康意識の高い消費者に牽引されています。国際カカオ機関(ICCO)は、アフリカが2024/2025年シーズンに約346万トンのカカオ豆を生産したと報告しています [2]出典:国際カカオ機関(ICCO)、「世界のカカオ豆生産量」、icco.org。。これは世界のカカオサプライチェーンにおけるアフリカの重要な役割を浮き彫りにし、これらの主要生産地域における持続可能な慣行の必要性を強調しています。調達戦略に持続可能性を組み込むことで、チョコレートメーカーはレピュテーションリスクと供給リスクを軽減しながら、倫理的意識の高い消費者の拡大セグメントを取り込み、持続可能性を主要な成長ドライバーとして位置付けることができます。ダークチョコレートはそのチョコレートセグメント内でシェアを着実に拡大しており、ブランドは抗酸化効果と低糖含有量に注目しています。ミルクチョコレートとホワイトチョコレートは数量リーダーであり続けていますが、WHOのガイドラインや糖分削減を推進する各国規制の影響で改良を迫られています。砂糖菓子の急速な成長はその汎用性を反映しており、パスティーユ、グミ、ゼリーにはビタミン、プロバイオティクス、アダプトゲンが配合され、子ども向けのお菓子から大人向けの機能性スナックへと変貌を遂げています。

スナックバーは高成長サブセグメントです。プロテインバーとエナジーバーは食事代替品や運動後の回復選択肢としてますます活用され、シリアルバーとフルーツ&ナッツバーは便利な朝食ソリューションを求めるファミリー層に対応しています。General MillsとKelloggはNature ValleyやNutri-Grainといったブランドでシリアルバー市場をリードしていますが、クリーンラベルと単一原材料処方を掲げるスタートアップからの競争が激化しています。チューインガムおよびバブルガムを含むガムは、パンデミック期にマスク着用により消費が減少して低下を経験し、回復は緩慢です。これに対応して、Mars WrigleyとMondelezはカフェイン、CBD、歯のホワイトニング成分を配合した機能性ガムに軸足を移し、プレミアム価格の正当化と、このカテゴリーを汎用的な口臭清涼剤からウェルネス製品として再位置付けすることを狙っています。このトレンドはより広範なシフトを反映しています。製品タイプの境界線が薄れつつあり、チョコレートバーはオンザゴーの栄養分野でプロテインバーと競合し、グミはビタミンサプリメントと機能的効果を巡って競っています。このシフトにより、メーカーは自社カテゴリーを再定義し、カテゴリー横断的なイノベーションへの投資を迫られています。

包装タイプ別:Eコマースがマルチパックの経済性を後押し

2025年、シングルサーブ形式は市場価値の58.97%を占め、コンビニエンスストア、ベンディングマシン、レジ前の衝動買いに牽引されました。しかし、マルチパックはより速い成長が見込まれており、2031年にかけて6.38%のCAGRが予測されています。この成長は主に、まとめ買いによる単位当たりコストの低下で消費者を引き付けるEコマースプラットフォームとウェアハウスクラブによって牽引されています。製品を物理的に確認できないオンラインショッパーのニーズに応えるため、菓子ブランドはマルチパックを再設計し、再封可能なクロージャー、透明な窓、ポーションコントロールオプションなどの機能を追加しています。Mondelezは2024年に欧州の一部市場でトブラローネに紙ベースの包装を導入し、2025年までに包装の95%をリサイクル可能または再使用可能にするという目標に沿った取り組みを行いました。持続可能な素材へのシフトは、特に欧州の拡大生産者責任制度がリサイクル不可能な包装に財政的ペナルティを課す中で勢いを増しています。シングルサーブ包装のイノベーションは携帯性と棚映えを重視しています。Marsは産業用堆肥化施設で12週間以内に分解するM&Mの堆肥化可能ポーチをテストし、Nestléは数カ国でKitKatに紙ベースの包装を導入し、プラスチックの完全排除を目指しています。

マルチパックは単純なバンドルから、複数のフレーバーや形式を組み合わせたバラエティパックへと移行しています。このアプローチは製品トライアルを促進するだけでなく、オンラインやウェアハウスクラブで買い物をする消費者の選択疲れを軽減します。Ferreroのキンダーバラエティパック(キンダーブエノ、キンダーチョコレート、キンダージョイを一箱にまとめたもの)がこの戦略を示しています。包装タイプの分布はチャネルダイナミクスを反映しており、コンビニエンスストアとガソリンスタンドは衝動買い向けのシングルサーブ形式を優先し、スーパーマーケットとハイパーマーケットは両形式に棚スペースを割り当てています。オンライン小売業者は、より高い注文金額に送料を分散させるためにマルチパックを優先します。メーカーは、SKUの増殖を管理するという課題に直面しています。各包装形式には個別の生産工程と在庫管理が必要であり、多様なチャネルや機会の需要を満たさなければなりません。この課題は多くの場合、柔軟な製造能力と高度な需要計画システムを持つ大手プレーヤーに有利に働きます。

価格帯別:プレミアムの伸びが経済的逆風にもかかわらずマスを上回る

2025年、マス層製品は市場価値の66.38%を占め、菓子業界が手頃な価格の嗜好品として担う従来の役割を浮き彫りにしました。しかし、プレミアムセグメントはより速い成長が見込まれており、2031年にかけて6.84%のCAGRが予測されています。この成長は、シングルオリジンチョコレート、職人的フレーバー、倫理的認証製品を選ぶ富裕層の消費者に牽引されており、これらの製品はマスマーケット代替品の3〜5倍の価格プレミアムを実現することがよくあります。2024年、Lindtは乳製品を使わずプレミアムな味を求める富裕層フレキシタリアンをターゲットにした「エクセレンスプラントベースミルクチョコレート」を発売し、従来のミルクチョコレートより40%高い価格で提供しました。一方、GodivとHotel Chocolatはドバイやリヤドなど中東の都市での小売展開を拡大しています。ラマダンやイードなどの機会は、デーツとベルギープラリネを組み合わせた高級チョコレートボックスへの需要を喚起しています。これらの季節的なピークは年間数量の一部にとどまりますが、収益の多くの部分を生み出しています。

マス層製品は、マージンを圧迫するカカオコストの上昇と製品処方における糖分削減の規制要件という2つの主要な圧力にさらされています。これらの課題は、シンプルさと手頃な価格というセグメントのコア属性を脅かしています。Hersheyの改良戦略(手頃な価格を維持するためのカカオ含有量の調整)は、マスマーケットシェアを守るうえでのトレードオフを示しています。このような変更は価格の競争力を維持することを目的としていますが、味が変わる可能性により忠実な消費者を失うリスクを伴います。市場はますます二極化が進んでいます。プレミアムブランドはコスト増を消費者に転嫁できますが、マスブランドはコストを吸収するか、より低価格を提供するプライベートブランド競合他社に数量を奪われるリスクを甘受するかのいずれかを迫られています。Ferreroの2024年のNestléの米国菓子ブランド(バターフィンガー、ベイビールース、クランチなど)買収は、マス層製造のスケールアップがマージン圧力を緩和できるという戦略的な賭けを反映しています。反対に、Lindtのプレミアムシングルオリジンバーへの注力は、コモディティ化に対抗するための差別化戦略を示しています。価格帯の格差は地域によっても異なり、北米と欧州ではプレミアム化への強いトレンドが見られる一方、アジア太平洋とラテンアメリカではマスマーケット製品が依然として主流です。しかし、インド、中国、ブラジルの都市部では、中間層の収入増加に伴いプレミアムセグメントの台頭が見られます。

流通チャネル別:オンラインの急増が棚スペースの経済学を変革

スーパーマーケットとハイパーマーケットは2025年の流通価値の36.54%を占め、そのスケール、販促活動、レジ前の衝動購入品の戦略的配置を活かしました。しかし、オンライン小売店はより速い成長が見込まれており、2031年にかけて6.81%のCAGRが予測されています。Eコマースプラットフォームはサブスクリプションモデルの導入、パーソナライズされた推薦、成分の透明性の確保といった利点を提供しており、従来の小売業者が大規模に複製することは困難です。これらのオンラインチャネルは、ブランドが持続可能性への取り組みを強調し、原材料調達を詳述し、実店舗ではできない形でカスタマーレビューを提示することを可能にしています。さらに、チョコレートやスナックバーの月次キュレーション配送のようなサブスクリプションモデルは安定した収益源を生み出し、季節販売のピークへの依存を軽減します。オンライン小売の成長はデジタル普及率の向上と消費者の購買行動の変化に支えられています。国際電気通信連合(ITU)の報告によると、2024年には55億人がインターネットを利用しており、これは世界人口の68%にあたり、前年の65%から増加しています [3]出典:国際電気通信連合(ITU)、「インターネット利用は増加を続けている」、itu.int。。この接続性の向上はEコマースの潜在的消費者基盤を大幅に拡大しました。

コンビニエンスストアは都市部や交通ハブにおいて引き続き不可欠な存在であり、シングルサーブの衝動買いに対応しています。ブランドは温度変化や激しい取り扱いに耐えながら、大胆なグラフィックで計画外の購入を促す包装に注力しています。ベンディングマシン、専門店、免税アウトレットなどその他の流通チャネルはニッチな機会に対応していますが、特に空港や観光地でプレミアム価格が広く受け入れられている場所では、合計で相当の数量を占めています。チャネルコンフリクトという戦略的課題も浮上しています。直接消費者向け販売は小売業者の数量を侵食する可能性があり、ブランドはマージン獲得と小売業者からの反発(棚スペースや販促支援の削減など)リスクのバランスを取る必要があります。流通チャネルのダイナミクスは世代的な嗜好も反映しています。ミレニアル世代とZ世代はオンラインショッピングを好みトランスペアレンシーを重視する一方、上の世代は実店舗での閲覧と即時の購買満足を好みます。この世代間の格差により、ブランドはブランドエクイティを損なわずに両グループのニーズに対応するオムニチャネル戦略の実施を求められています。

地理的分析

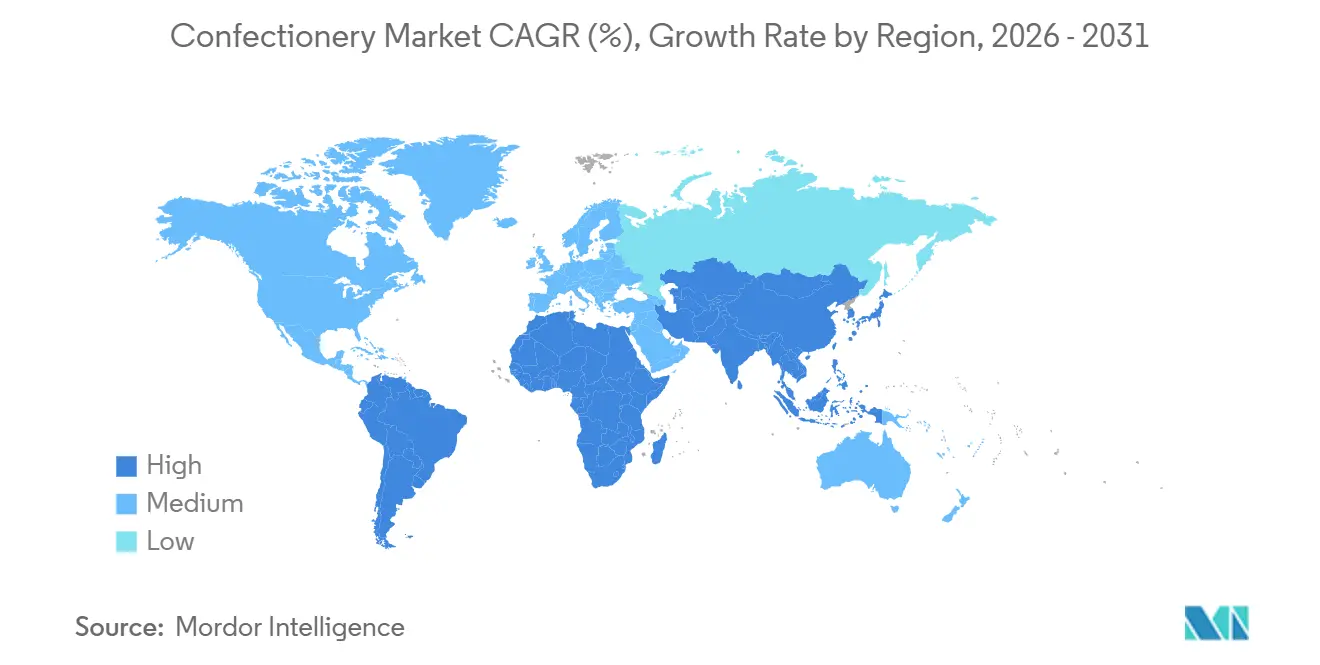

北米は2025年の世界菓子市場の36.57%を占めており、米国の強い一人当たり消費量と確立された小売インフラに支えられています。しかし、健康トレンドと規制圧力が消費者を低糖・機能性代替品へと向かわせる中、同地域の成長は鈍化しています。カナダとメキシコのシェアは小さいながらも独自の特性を示しており、カナダの市場はプレミアム化と植物性オプションへの注目という米国のトレンドをますます反映しています。市場の成熟に伴い、成長は数量増加よりもプレミアム化、機能性イノベーション、販売チャネルの変化から主にもたらされるでしょう。健康意識の高いシフトへの対応を怠るブランドは、機敏なスタートアップやプライベートブランドに市場シェアを奪われるリスクがあります。

アジア太平洋は2031年にかけて堅調な6.54%のCAGRを達成すると予測されており、途上国アジアのGDP拡大の中でインド、インドネシア、ベトナムにおける収入増加に牽引されています。多国籍ブランドはカルダモンチョコレートやマンゴーグミなどのローカライズされたフレーバーで初回購入者を取り込んでいます。韓国と日本は機能性とプレミアムな商品を重視し、中国の緩やかな消費成長が地域平均を抑制しています。2024年、Barry Callebautはシンガポールにイノベーションハブを開設し、カスタマイズされたコーティングを提供しながら同地域の成長の勢いを取り込んでいます。東南アジアの多くの都市では、デジタルコマースが従来の小売を上回っており、菓子市場の成長を取り込むためにモバイルファースト戦略が不可欠となっています。

欧州は安定した数量を維持していますが、より厳格な栄養要件と持続可能性規制に直面しています。2024年、Mondelezは英国で「キャドバリーデイリーミルク30%減糖」を導入し、より厳しい砂糖ガイドラインへの対応を先取りしました。イースターエッグやクリスマスプラリネなどの季節需要がドイツ、フランス、イタリアの市場を牽引しています。一方、スイスとベルギーはその伝統を活かしてプレミアム価格を確保しています。Nestléはコスト圧力のもと、スイスの工場の近代化に1億スイスフラン以上を投資し、地域生産を維持しています。労働コストが低い東欧の施設は西欧の需要を満たし、より広い菓子市場の中での競争力を高めています。

競争環境

菓子市場は中程度の分散を示しています。Ferrero International S.A.、Mars Incorporated、Mondelēz International Inc.、Nestlé S.A.、The Hershey Companyなどの世界的リーダーは菓子市場において支配的な地位を占め、その世界的な価値の相当なシェアを占めています。しかし、その収益性は変動する原材料価格と持続可能性重視の投資に伴うコストの増加によって圧迫されています。厳格なパッケージ前面表示規制が適用される市場での流通網を強化し、チョコレートを超えた製品ラインアップを拡大するため、Mondelezはメキシコのリコリノを戦略的に買収しました。

B2B加工セグメントでは、Barry CallebautとCargillが主導的な地位を維持しています。両社は、特許取得済みの植物性ミルクや脱フレーバーカカオなどの革新的なソリューションを導入することで差別化を図り、クライアントが効果的にクリーンラベルの主張をスケールアップできるよう支援しています。ビーガン製品への需要の高まりに対応しながら味を損なわないよう、Marsは精密発酵技術を活用してウシを使わずに乳清タンパク質を生産するPerfect Dayと協業しました。同時に、NestléとFerreroはファームレベルのトレーサビリティを高めるブロックチェーン技術を試験導入しており、自社の製品ポートフォリオがEU森林破壊規制の要件に沿うよう取り組んでいます。

新興プレーヤーは、プロテインスナックバー、CBD配合ガム、シングルオリジンのビーントゥバーチョコレートなどの革新的な商品で勢いを増しています。インフレ期においては、プライベートブランドがウェアハウスクラブを通じて主要ブランドへのコスト効率の高い代替品を提供しています。大手企業は買収か、グリーンフィールドイノベーションへの投資かという戦略的判断を迫られています。しかし、広範なグローバルリーチ、強力なマーケティング能力、コモディティヘッジの専門知識が競争上の優位性をもたらしています。総じて、菓子市場は中程度の集中度を維持しており、スケール、高度なR&D能力、責任ある調達への注力が長期的なレジリエンスと成功を達成するための鍵となっています。

菓子業界のリーダー企業

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

Nestlé S.A.

Ferrero International S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Mars Inc.はM&M's、ツイックスなどを含む新しい菓子製品ラインアップを発表しました。新商品の中でM&M'sは、冬をテーマにした製菓とギフティング向けに特別に開発されたフレーバー「ウィンターブレンド」を導入しました。

- 2025年9月:キャドバリーデイリーミルクはインドでミルキニスを発売し、同ブランドのポートフォリオを拡大しました。ミルキニスはクリーム入りのチョコレートバーで、外出先でも手軽に楽しめる若い消費者をターゲットにしており、シングルパックとツインパックで販売されています。

- 2025年9月:Ferrero Rocherは新しいフェレロロシェチョコレートスクエアを発売し、ブランドのアイコニックなゴールド包みのプラリネの現代的なバリエーションを提供しました。ラインアップにはミルクヘーゼルナッツ、ダークヘーゼルナッツ、ホワイトヘーゼルナッツ、キャラメルヘーゼルナッツ、およびアソートセレクションが含まれています。

- 2025年5月:Nestleはエアロストロベリー、ミルキバーチョキート、ミルキバークランチブロックなどの新しいチョコレートバーフレーバーを投入しました。ミルキバーチョキートはキャラメルヌガーとシリアルボールを組み合わせており、ミルキバークランチブロックはホワイトチョコレートでコーティングされたサクサクのシリアル片を含んでいます。

世界の菓子市場レポートの範囲

| チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | ||

| 砂糖菓子 | ハードキャンディ | |

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーとヌガー | ||

| ロリポップ | ||

| その他 | ||

| スナックバー | シリアルバー | |

| エナジーバー | ||

| プロテインバー | ||

| フルーツ&ナッツバー | ||

| ガム | チューインガム | シュガーチューインガム |

| シュガーフリーチューインガム | ||

| バブルガム | ||

| シングルサーブ |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | |||

| 砂糖菓子 | ハードキャンディ | ||

| ミント | |||

| パスティーユ、グミ、ゼリー | |||

| トフィーとヌガー | |||

| ロリポップ | |||

| その他 | |||

| スナックバー | シリアルバー | ||

| エナジーバー | |||

| プロテインバー | |||

| フルーツ&ナッツバー | |||

| ガム | チューインガム | シュガーチューインガム | |

| シュガーフリーチューインガム | |||

| バブルガム | |||

| 包装タイプ | シングルサーブ | ||

| マルチパック | |||

| 価格帯 | マス | ||

| プレミアム | |||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | ||

| オンライン小売店 | |||

| コンビニエンスストア | |||

| その他の流通チャネル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| スウェーデン | |||

| ベルギー | |||

| ポーランド | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| タイ | |||

| シンガポール | |||

| インドネシア | |||

| 韓国 | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | アラブ首長国連邦 | ||

| 南アフリカ | |||

| サウジアラビア | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| 中東・アフリカその他 | |||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートはミルク(粉ミルク、液体ミルク、または練乳の形態)とカカオ固形分で作られる固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲にはレギュラーチョコレート、低糖、および無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーは硬くて噛み応えがあり、小さいもしくは一口サイズのキャンディで、トフィーまたはトフィーに似た菓子としてラベルに記載されて販売されています。ヌガーはアーモンド、砂糖、卵白を基本原料とする噛み応えのある菓子で、欧州および中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で固めたスナックです。範囲には米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作ったスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベルが付いた製品も含まれます。

- チューインガム - これはフレーバーと甘味を付けたチクルまたはポリ酢酸ビニルなどの代替品で作られた、噛むための調製品です。範囲に含まれるチューインガムの種類はシュガーチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、乳固形分の含有率が最も高いタイプのチョコレートであり、通常30%以上です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく砂糖含有量が高いダークチョコレートに乳製品を加えたものです。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作ったキャンディ。 |

| トフィー | 砂糖とバターを煮詰めて作る硬くて噛み応えのある、しばしば茶色の甘菓子。 |

| ヌガー | アーモンドやその他のナッツ、時にフルーツを含む、噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルバーはバー状の食品で、シリアルと通常のドライフルーツまたはベリーを圧縮して作られており、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物や脂質に対してタンパク質を高い割合で含む栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースにし、その他のドライフルーツやナッツを加えたもので、場合によってはフレーバーも含まれています。 |

| NCA | 全米菓子協会(NCA)は、チョコレート、キャンディ、ガム、ミント、およびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行の適正製造基準(CGMP)は、関連機関が推奨するガイドラインに準拠した製造基準です。 |

| 規格外食品 | 規格外食品とは、同一性の基準がないか、何らかの形で規定された基準から逸脱している食品のことです。 |

| GI | グリセミックインデックス(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値を上昇させる度合いに基づいてランク付けする方法です。 |

| スキムミルクパウダー | スキムミルクパウダーは、低温殺菌したスキムミルクをスプレー乾燥によって水分を除去して得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物群です。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品にはタンパク質が25%以上含まれます。 |

| LDL | 低密度リポタンパク質(LDL)は悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は善玉コレステロールです。 |

| BHT | ブチルヒドロキシトルエン(BHT)は、食品の保存料として添加される実験室で合成された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を増粘・乳化・保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まない状態。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリー | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さくて丸いキャンディ。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子業界王立協会(CHOPRABISCO)は、ベルギーチョコレート業界を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令。 |

| カカオ・フェローオルドゥング(Kakao-Verordnung) | ドイツのチョコレート条例であり、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子にゲル状のテクスチャーを付与するために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混合しない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青の色に関与するフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加的な健康効果を提供するよう改良された食品。 |

| コーシャー認証 | この認証は、原材料、使用するすべての機械を含む製造工程、および/または食品サービス工程がユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 1日あたりの推奨摂取量 |

| グミ | 果物風味のついた噛み応えのあるゼラチンベースのキャンディ。 |

| ニュートラシューティカル | 健康効果があると主張される食品または栄養補助食品。 |

| エナジーバー | 外出先でエネルギーを補給するために設計された、炭水化物とカロリーが高いスナックバー。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定した変数と要因を入手可能な過去の市場数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範なネットワークの一次調査の専門家によって検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム