アジア太平洋地域の菓子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 42.46 十億米ドル |

| 市場規模 (2026) | 44.63 十億米ドル |

| 市場規模 (2031) | 57.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

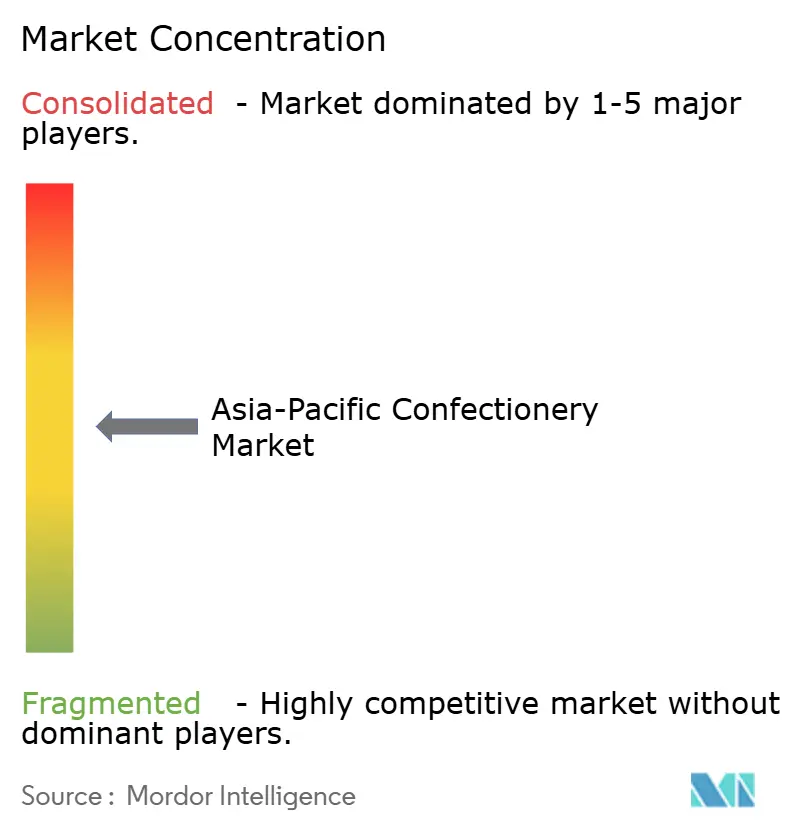

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の菓子市場分析

アジア太平洋地域の菓子市場は2025年に424億6,000万USDと評価され、2026年には444億6,300万USD、2031年には575億8,000万USDに達すると予測されており、CAGR 5.23%を記録し、地域全体で安定した需要が続いていることを示しています。この勢いは、可処分所得の上昇と根強い贈答文化の融合に根ざしており、小売全体の減速からカテゴリー数量を守っています。メーカーは2024年のカカオ価格の記録的な高騰にもかかわらず、原材料の代替、ポートフォリオのプレミアム化の加速、および選択的な価格帯移行によるコストの一部転嫁によって利益率を維持しました。チョコレートが依然として主要カテゴリーですが、スナックバーは食事代替トレンドとフィットネス志向が融合する中で消費機会を再定義しています。デジタルコマースはリーチを拡大しており、特にコールドチェーンの課題を解決する場面で効果を発揮しています。一方、進化する砂糖税の枠組みは、ブランドをクリーンラベルおよび低糖質処方へと誘導しています。

レポートの主要ポイント

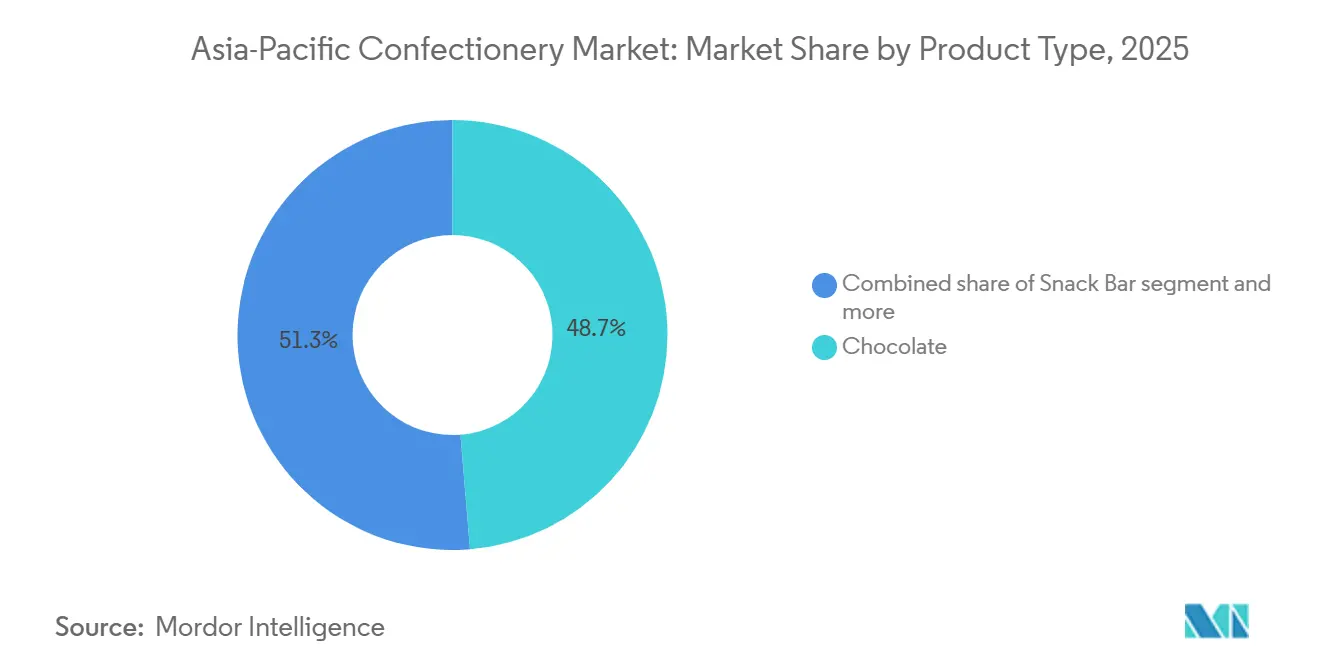

- 製品タイプ別では、チョコレートが2025年のアジア太平洋地域の菓子市場シェアの48.71%を占め、スナックバーは2031年までに6.95%のCAGRで成長すると予測されています。

- 包装タイプ別では、シングルサーブ形式が2025年に62.10%のシェアでトップとなり、マルチパックは2031年までに最速の7.09%のCAGRを記録する見込みです。

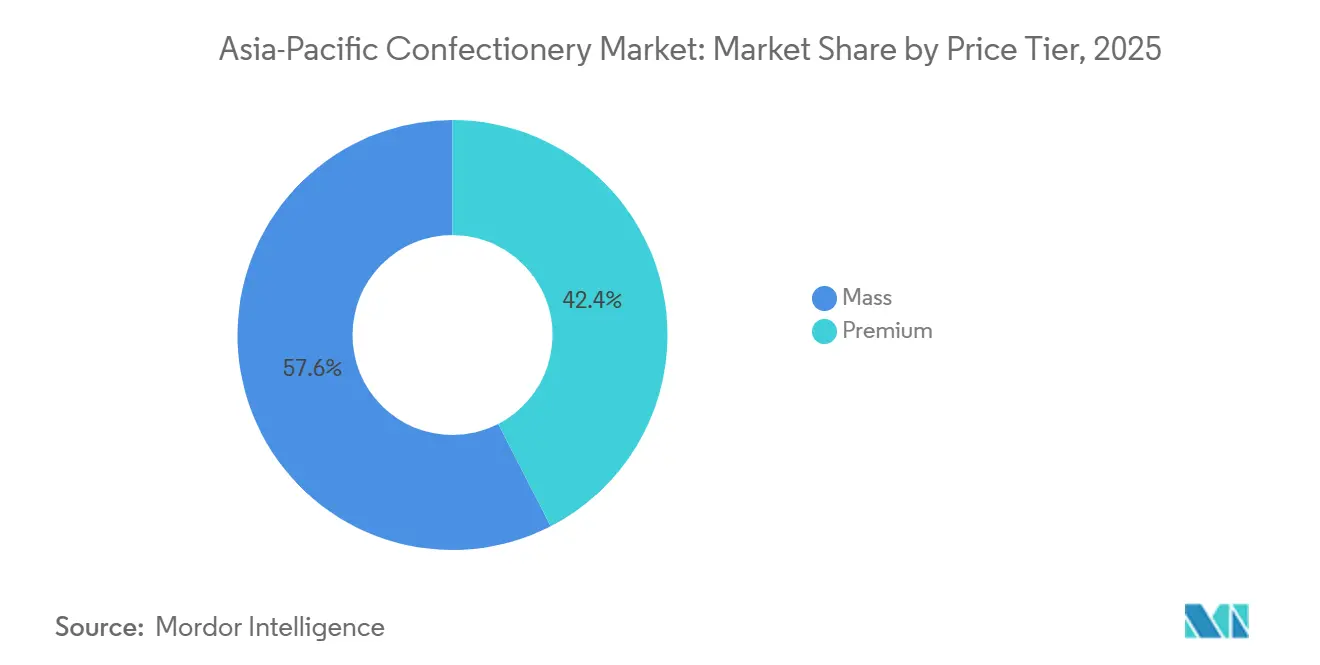

- 価格帯別では、マス向け製品が2025年の金額の57.56%を占めましたが、プレミアムラインは2031年までに7.89%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の販売の32.38%を占めましたが、オンライン小売は8.45%のCAGRで最速の成長を遂げています。

- 地域別では、中国が2025年の収益の29.05%を占めてトップとなり、インドは2031年までに最速の7.14%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の菓子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 菓子の贈答・祝祭における強い文化的統合 | +0.9% | 中国、インド、タイ、シンガポール、韓国 | 長期(4年以上) |

| クリーンラベルおよび天然原材料への嗜好の高まり | +0.7% | 日本、オーストラリア、シンガポール、都市部の中国 | 中期(2〜4年) |

| 低糖質・機能性菓子の拡大 | +0.8% | 規制推進のあるアジア太平洋地域の主要市場(タイ、シンガポール、インド) | 中期(2〜4年) |

| 便利でタンパク質が豊富な代替品としてのスナックバーの台頭 | +1.1% | 中国、インド、日本、オーストラリアの都市部 | 短期(2年以内) |

| 革新的なフレーバーと形式に対するプレミアム化需要 | +0.6% | 日本、シンガポール、韓国、都市部の中国 | 中期(2〜4年) |

| 原材料の倫理的調達、環境に配慮した包装 | +0.5% | オーストラリア、ニュージーランド、日本、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

菓子の贈答・祝祭における強い文化的統合

アジア太平洋地域では、菓子は文化的・宗教的・社会的に重要な意味を持ち、贈答や祝祭の重要な要素となっています。中国の旧正月、インドのディワリ、東南アジアの中秋節、クリスマス、各地の収穫祭など、様々なイベントで菓子、チョコレート、特製キャンディが供物、贈り物、お祝いのお菓子として広く使用されています。この文化的な重要性は季節的な需要の急増をもたらし、メーカーが地域の伝統に合わせた限定版・テーマ別・プレミアム製品を開発する動機となっています。さらに、菓子を贈る習慣はブランドエンゲージメントとロイヤルティを高め、消費者は意味のある贈り物として知名度の高いブランドを好む傾向があります。祝祭における菓子の一貫した役割は、販売数量とプレミアム化の機会の両方を促進し、祝祭と贈答の機会をアジア太平洋地域の菓子市場の主要な成長ドライバーとして位置づけています。

クリーンラベルおよび天然原材料への嗜好の高まり

アジア太平洋地域の消費者は、健康意識の高まりと持続可能性への関心に後押しされ、菓子においてクリーンラベルおよび天然由来の原材料をますます重視するようになっています。オーガニック認証、最小限の加工、天然フレーバーや着色料を強調した製品は、透明性と品質を求める現代の消費者に特に魅力的です。例えば日本では、2024年に人口の31.5%がオーガニックJASやエコ漁業認証などのエコラベル付き製品を好み、84.5%が国内産品を好んでいることが示されており、安全で追跡可能な国内産原材料への強い嗜好が浮き彫りになっています[1]出典:農林水産省、「環境への配慮と産地・生産者への意識について」、maff.go.jp。このトレンドは、メーカーがオーガニックカカオ、果実エキス、植物由来着色料、天然由来甘味料を使用した製品の処方を見直すとともに、産地と倫理的調達を強調するよう促しています。その結果、クリーンラベルおよび天然処方は、健康志向で環境意識の高い消費者の需要を満たすだけでなく、ブランドへの信頼とロイヤルティを高め、アジア太平洋地域の菓子市場の持続的な成長を支えています。

低糖質・機能性菓子の拡大

アジア太平洋市場における低糖質・機能性菓子の成長は、健康意識の高まりと生活習慣病の増加によって促進されています。2024年には、パキスタンの20〜79歳の成人の31.4%以上、マレーシアの21.1%が糖尿病を患っていると報告されており、より健康的な食事の代替品への需要が浮き彫りになっています[2]出典:世界銀行、「糖尿病有病率(20〜79歳人口の%)」、worldbank.org。消費者はビタミン、プロバイオティクス、抗酸化物質などの付加的な健康効果をもたらす低糖質・栄養強化・機能性製品をますます選ぶようになっています。さらに、地域の政府は砂糖削減政策や表示規制を導入し、製品の処方見直しを促しています。都市化、中間層の所得上昇、忙しいライフスタイルが、特にミレニアル世代とZ世代の間で、味を損なわずにウェルネス志向の選択肢を求める消費者を中心に、便利で健康志向の菓子への需要をさらに押し上げています。これに対応して、メーカーは処方を見直したクラシック製品、強化製品、クロスカテゴリーの機能的メリットを持つ製品を開発し、競争の激しい市場での差別化を図り、アジア太平洋地域の健康志向消費者の進化するニーズに応えています。

伝統的な菓子に代わる便利でタンパク質が豊富な代替品としてのスナックバーの台頭

伝統的な菓子に代わる便利でタンパク質が豊富な代替品としてのスナックバーの人気の高まりは、アジア太平洋地域の菓子市場に大きな影響を与えています。地域の消費者は、特に満腹感、筋肉の健康、アクティブなライフスタイルをサポートする高タンパク質含有量など、嗜好性と機能的メリットの両方を提供する、外出先でも食べられる栄養密度の高いスナックへの嗜好を高めています。中国では、このトレンドは長距離ランナー、サイクリスト、水泳選手などの持久系アスリートに対応した製品への需要の高まりによってさらに促進されています。パフォーマンスと回復を高めるために設計されたエナジーバーは、2025年の中国で注目を集めています[3]出典:Glanbia Nutritionals、「スポーツ栄養:2025年の中国消費者トレンドの最新動向」、glanbianutritionals.com。この変化は、栄養ニーズに対応しながら従来の高糖質菓子に代わることができる、健康志向で便利な形式への消費者の幅広い傾向を示しています。その結果、メーカーはアジア太平洋市場全体で強化された、携帯可能な機能性スナックバーの開発に注力しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康への懸念の高まりと砂糖税規制 | -0.8% | タイ、インド、インドネシア、シンガポール | 短期(2年以内) |

| プレミアムチョコレートの流通を制限する断片化したコールドチェーン | -0.4% | インド、インドネシア、タイ、中国農村部 | 中期(2〜4年) |

| カカオおよび砂糖価格の変動 | -0.6% | 世界全体、特に輸入依存市場(インド、東南アジア)への影響が大きい | 短期(2年以内) |

| 大衆市場の消費者を遠ざけるアルチザナルプレミアム価格 | -0.3% | インド、インドネシア、フィリピン、アジア太平洋地域全体の農村市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康への懸念の高まりと砂糖税規制

アジア太平洋地域の菓子市場は、健康への懸念の高まりと砂糖税規制の導入によって制約を受けており、従来の高糖質製品の成長が妨げられています。肥満、糖尿病、その他の生活習慣病への意識の高まりが消費者の砂糖摂取量削減を促し、より健康的な代替品への嗜好の変化と従来の菓子への需要の低下につながっています。インド、タイ、マレーシアを含む地域の政府は、砂糖税、義務的な栄養表示、高糖質製品に対するマーケティング規制を施行しています。これらの措置はメーカーの生産コストを増加させ、コンプライアンス上の課題をもたらしています。これらの規制圧力と強化された公衆衛生キャンペーンに対応して、企業は製品の処方を見直し、機能性・低糖質代替品に投資し、価格戦略を修正しています。これらの要因が総合的に、アジア太平洋市場における従来の菓子セグメントの成長を制限しています。

プレミアムチョコレートの流通を制限する断片化したコールドチェーン

アジア太平洋地域における断片化したコールドチェーンインフラは、厳格な温度管理条件を必要とするアジア太平洋地域のプレミアムチョコレート製品の流通を大幅に制限しており、品質の確保と劣化防止に支障をきたしている。同地域の多くの新興市場では、信頼性の高い冷蔵物流・保管システムが不足しており、その結果、流通コストの増大、製品ロス、および中小都市や農村部における供給不足が生じている。強固なコールドチェーンネットワークの欠如は、輸送・保管における非効率性をもたらし、メーカーが直面する課題をさらに深刻化させている。これにより、メーカーが製品の味・食感・プレミアムポジショニングを維持しながら消費者へ安定的にリーチすることが困難となり、高級菓子市場の成長が阻害されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スナックバーが従来の序列を崩す

チョコレートは2025年に48.71%の市場シェアを占め、コアカテゴリーとしての確立された地位を示しています。しかし、2031年までのCAGR 6.95%を持つスナックバーは、従来の菓子の枠を超えた機能性栄養への移行を示しています。チョコレートセグメント内では、フラボノイド含有量や低糖質などの健康効果が認識されていることから、ダークチョコレートが市場シェアを拡大しています。プレミアムダークチョコレートのバリアントは、2025年の日本とオーストラリアで前年比9%成長すると予測されています。

ミルクチョコレートとホワイトチョコレートは、特に贈答形式において数量を牽引し続けていますが、高糖質製品に不均衡な影響を与える砂糖削減規制という課題に直面しています。ハードキャンディ、ロリポップ、ミント、パスティーユ、グミ、ゼリー、トフィー、ヌガーを含む砂糖菓子は、価格に敏感な消費者や衝動買いに対応しています。その中でも、グミとゼリーは食感の革新とビタミンなどの機能性成分の添加によって最も強い成長を遂げています。ガムセグメントは分岐しており、若い消費者がこの形式から離れるにつれてバブルガムは衰退していますが、シュガーフリーチューインガムは口腔ケア効果が依然として重要な韓国や日本などの成熟市場でシェアを維持しています。

包装タイプ別:電子商取引の拡大に伴いマルチパックが拡大

シングルサーブ形式は2025年の包装販売の62.10%を占め、コンビニエンスストア、自動販売機、レジカウンターなどの衝動買い主導チャネルでの強い存在感を反映しています。これらの形式は、消費者の購買転換を促進するポーションコントロールと価格帯のアクセスしやすさから好まれています。しかし、マルチパックは2031年までにCAGR 7.09%で成長すると予測されており、定期購入割引や送料無料インセンティブを通じた大量購入を促進する電子商取引プラットフォームに支えられています。インドでは、10〜15分以内に食料品を配達するクイックコマースプラットフォームが、単位経済よりも利便性と買い物頻度の削減を優先する消費者の間で、都市部でのマルチパック採用を増加させています。日本では、高齢化する人口が買い物回数を減らしたい高齢消費者の需要を後押しし、マルチパックへの需要を高めています。さらに、多世代世帯がより一般的な農村部では、ファミリーサイズの形式が依然として人気です。

シングルサーブ包装のイノベーションは持続可能性にますます焦点を当てており、ブランドはプラスチック廃棄物への懸念に対応するためにコンポスタブルラッパーや詰め替え可能なディスペンサーをテストしています。一方、マルチパックは再封可能な閉口部やポーションコントロールオプションなどの機能を取り入れ、価値志向の世帯に訴求する単位コストの優位性を維持しながら利便性を高めています。包装セグメンテーションの進化は、外出先での利便性と経済的効率性の間のより広いダイナミクスを浮き彫りにしています。デジタルコマースが消費者の嗜好を大容量形式へとシフトさせている一方で、実店舗小売はシングルサーブ包装の優位性を維持し続けています。

価格帯別:プレミアムセグメントがより小さいベースにもかかわらずマスを上回る

マス市場製品は2025年の金額シェアの57.56%を占めました。プレミアム菓子は2031年までにCAGR 7.89%で成長すると予測されており、アルチザナルな産地、シングルオリジンカカオ、著名シェフとのコラボレーションを重視するシンガポール、日本、都市部の中国の富裕層消費者によって牽引されています。シンガポールのプレミアムセグメントは、法人バイヤーが顧客接待や従業員表彰プログラム向けに高級アソートメントを調達する地域の贈答ハブとしての地位から恩恵を受けています。マス市場ブランドは、高級価格帯を避けながら、より濃いカカオ含有量やエキゾチックなフレーバーなどのプレミアム要素を特徴とするミドルティアバリアントを導入することでシェアを維持しています。

プレミアムセグメントの成長は、月間一人当たりの菓子支出が2〜4USDの範囲にある新興市場での購買力の制約によって制限されており、消費が都市部のエリートや特別な機会に限定されています。しかし、中国とインドにおける所得の上昇とプレミアム化トレンドは、中間層の拡大が手頃な高級品へのポテンシャル顧客基盤を拡大するにつれて、2031年までにマス市場とプレミアムセグメントの差を縮めると予想されています。

流通チャネル別:オンライン小売が従来の序列を崩す

スーパーマーケット/ハイパーマーケットは2025年の流通シェアの32.38%を占め、幅広い品揃え、プロモーション価格、ファミリー志向の消費者に訴求するワンストップショッピングの利便性を提供する能力から恩恵を受けています。しかし、オンライン小売は急速な成長を遂げており、2031年までにCAGR 8.45%が予測され、最も成長の速いチャネルとなっています。この成長は、ラストマイルのコールドチェーンの課題に対応し、バスケットサイズを増加させるパーソナライズされたレコメンデーションを提供するデジタルプラットフォームによって牽引されています。東南アジアでは、ソーシャルコマースが独自のチャネルとして台頭しており、ブランドはWhatsAppやInstagramなどのプラットフォームを活用して、特にプレミアムおよびアルチザナル商品のピアツーピア販売とインフルエンサー主導の製品発見を可能にしています。

コンビニエンスストアは、都市部で約2,000人に1店舗という高密度と24時間営業が衝動買いや即時消費の優先チャネルとなっている日本や韓国などの市場で依然として不可欠です。チョコレートブティックや菓子チェーンなどの専門店は、富裕層市場で拡大しており、プレミアム価格を正当化するキュレートされた製品品揃えと体験型小売体験を提供しています。断片化した流通ランドスケープは、実店舗とデジタルのタッチポイントを統合するオムニチャネル戦略の機会を提供しています。これらの戦略により、ブランドはリアルタイムの需要インサイトに基づいて在庫配分を最適化しながら、様々な購買機会にわたって消費者と関わることができます。

地域分析

中国は2025年の収益シェアの29.05%を占め、地域の中心市場としての地位を確立しています。しかし、その成長率は歴史的なトレンドと比較して鈍化しています。沿岸部の省における一人当たりの菓子消費量は、健康意識の高まりが嗜好を抑制し、砂糖含有量を対象とした規制措置が厳格化する中で安定しています。一方、タイ、シンガポール、インドネシア、フィリピンを含む東南アジアは、成熟市場と比較して速い成長を遂げています。しかし、地域は断片化したコールドチェーンインフラや進化する規制環境などの課題に直面しています。

インドは2031年までにCAGR 7.14%で成長すると予測されており、地域で最も速い成長率を示しています。この拡大は、人口動態上の優位性、組織化された小売の成長、所得の上昇によって牽引されており、毎年数百万人が消費層に加わっています。中央値年齢28歳のインドは、チョコレートバーやグミなどの西洋式菓子形式に対してより高い試用率と受容性を示す若い人口から恩恵を受けています。2024年に施行予定のFSSAIのフロントオブパック表示義務は、健康志向の消費者を遠ざける可能性のある赤色警告を避けるために、ブランドが砂糖含有量を削減しクリーンラベル処方を採用するよう促しています。

日本、オーストラリア、ニュージーランドは一人当たり消費量が高い成熟市場ですが、高齢化する人口と飽和した流通ネットワークにより数量成長は限定的です。オーストラリアでは、オーガニックおよびクリーンラベルセグメントが拡大しており、認証オーガニック菓子の売上は2025年に前年比12%成長すると予測されており、透明性と持続可能性に対する消費者需要の高まりを反映しています。これらのトレンドは、成熟市場における健康志向で持続可能な製品提供の重要性の高まりを示しています。

競争環境

アジア太平洋地域の菓子市場は中程度の集中度を示しており、チョコレートとガムセグメントを支配する多国籍企業の複占と、砂糖菓子と地域のフレーバーバリエーションに特化した地域専門企業の断片化した集合体が特徴です。Mars、Mondelez、Nestlé、Ferreroなどの企業は、広範なグローバルサプライチェーン、長年にわたるブランドエクイティ、強力な流通ネットワークを活用して、現代の小売店での目立つ棚スペースを確保し、地域のチョコレート市場で相当なシェアを保持しています。

市場における戦略的アプローチはポートフォリオの多様化を重視しており、主要プレーヤーは従来のセグメントの停滞を相殺するために、スナックバーや機能性菓子などの成長の速いカテゴリーの製品を買収または導入しています。健康志向の処方見直しは、規制要件と進化する消費者の嗜好によって広く行われています。ブランドはステビアなどの代替品で砂糖を置き換え、ビタミンで製品を強化し、マーケティング活動でクリーンラベル属性を促進することをますます増やしています。

市場における成長機会は3つの主要分野に集中しています:基本的な栄養を超えた測定可能な健康効果を提供する機能性菓子、地域の料理の伝統から引き出す地域フレーバーの革新、そして流通業者のマージンを削減しながらパーソナライズされた定期購入サービスを可能にするダイレクトトゥコンシューマーモデルです。さらに、テクノロジーの採用が急速に進んでおり、企業はAI主導の需要予測を活用して在庫を最適化し、拡張現実パッケージングで消費者エンゲージメントを高め、ブロックチェーン技術で倫理的調達慣行を検証しています。

アジア太平洋地域の菓子業界リーダー

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Cadbury Dairy Milkはインドで新製品「Milkinis」を発売しました。このチョコレートバーは、ブランドの定番チョコレートに包まれたなめらかなミルククリームフィルドセンターを特徴としています。この製品は、進化する消費者のスナッキング習慣と外出先での嗜好に対応するよう設計されています。Milkinisは2種類のパックサイズで販売されており、個人消費とシェアの機会の両方に対応しています。この発売は、テレビ、デジタルメディア、インフルエンサーコラボレーション、ソーシャルストーリーテリングを含む包括的な360度マーケティングキャンペーンによって支援されています。

- 2025年9月:Läderachは日本に初のショコラトリーをオープンし、スイスのプレミアムチョコレートブランドの日本市場への参入を果たしました。東京と横浜に位置する新店舗では、トリュフ、プラリネ、シグネチャーバーなどの手作りチョコレート創作品を提供しています。この拡大は、スイスのチョコレート職人技と日本の品質と表現への評価を融合させています。この発売は、日本の洗練された菓子市場を活用してアジア太平洋地域でのプレゼンスを強化するという同社のグローバル成長戦略と一致しています。

- 2024年8月:Pakka LimitedとBrawny Bearは、完全コンポスタブルフレキシブル包装を使用したインド初のエナジーバーを発売しました。これらのバーは機能性栄養と持続可能な包装ソリューションを組み合わせ、環境意識の高い消費者に訴求しています。このイニシアチブは、健全な原材料から便利な外出先向けエネルギーを提供しながらプラスチック廃棄物を削減することを目的としています。

- 2024年4月:MondelezのThe Natural Confectionery Co.は、砂糖50%減の新製品ラインを発売しました。このイニシアチブは、味を損なわずにより健康的なお菓子への消費者需要の高まりに対応しています。処方を見直したスイーツは、天然甘味料と原材料の最適化を活用して、フレーバーと食感を維持しながら砂糖含有量を削減しています。この発売は健康・ウェルネストレンドと一致しており、砂糖を意識する消費者により健康的な菓子の選択肢を提供するというブランドのコミットメントを反映しています。

アジア太平洋地域の菓子市場レポートの範囲

チョコレート、ガム、スナックバー、砂糖菓子は菓子のセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他は流通チャネルのセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国は国別セグメントとしてカバーされています。| チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | ||

| 砂糖菓子 | ハードキャンディ/ハードボイルドスイーツ | |

| ロリポップ | ||

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーおよびヌガー | ||

| その他 | ||

| ガム | バブルガム | |

| チューインガム | シュガーチューインガム | |

| シュガーフリーチューインガム | ||

| スナックバー | シリアルバー | |

| エナジーバー | ||

| フルーツ&ナッツバー | ||

| プロテインバー | ||

| シングルサーブ |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| 専門店 |

| その他 |

| 中国 |

| 日本 |

| インド |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| オーストラリア |

| ニュージーランド |

| アジア太平洋地域のその他 |

| 製品タイプ別 | チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | |||

| 砂糖菓子 | ハードキャンディ/ハードボイルドスイーツ | ||

| ロリポップ | |||

| ミント | |||

| パスティーユ、グミ、ゼリー | |||

| トフィーおよびヌガー | |||

| その他 | |||

| ガム | バブルガム | ||

| チューインガム | シュガーチューインガム | ||

| シュガーフリーチューインガム | |||

| スナックバー | シリアルバー | ||

| エナジーバー | |||

| フルーツ&ナッツバー | |||

| プロテインバー | |||

| 包装タイプ | シングルサーブ | ||

| マルチパック | |||

| 価格帯 | マス | ||

| プレミアム | |||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | ||

| コンビニエンスストア | |||

| オンライン小売 | |||

| 専門店 | |||

| その他 | |||

| 地域 | 中国 | ||

| 日本 | |||

| インド | |||

| タイ | |||

| シンガポール | |||

| インドネシア | |||

| 韓国 | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋地域のその他 | |||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖質、シュガーフリーのバリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル付けされて販売される、硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で結合させたスナック。範囲には、米、オーツ麦、トウモロコシなどのシリアルと結合シロップを混ぜて作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品。範囲に含まれるチューインガムの種類は、シュガーチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上と最も高い割合のミルク固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分の含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディ。 |

| トフィー | 砂糖とバターを煮詰めて作られた、硬くて噛み応えのある、多くの場合茶色のスイーツ。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物や脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらは多くの場合、デーツをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーを添加したものです。 |

| 全米菓子協会(NCA) | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造規範(CGMP)は、関連機関が推奨するガイドラインに準拠した製造規範です。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱している食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌したホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パスティーユ | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディ。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会は、ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例は、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子においてゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康効果を提供するよう改良された食品。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | 多くの場合フルーツフレーバーが付いた、噛み応えのあるゼラチンベースのキャンディ。 |

| ニュートラシューティカルズ | 健康効果があると主張される食品または栄養補助食品。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するよう設計されたスナックバー。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム