欧州菓子市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 73.55 十億米ドル |

| 市場規模 (2026) | 75.60 十億米ドル |

| 市場規模 (2031) | 92.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州菓子市場分析

欧州菓子市場規模は、2025年の735億5,000万米ドルから2026年には756億米ドルに成長し、2026年から2031年にかけて年平均成長率4.03%で2031年までに921億2,000万米ドルに達すると予測されています。カカオ価格の変動とEUの厳格な規制の中、プレミアム化、植物性原料への転換、デジタルコマースという3つの主要ドライバーが収益成長を牽引しています。チョコレートが消費者支出を主導する一方、砂糖菓子は急速に存在感を高めており、機能性グミや個食対応のハードキャンディーがより多くの棚スペースを獲得しています。小売業者は市場ダイナミクスを再構築し、マス価格帯のプライベートブランドとキュレーションされたプレミアムセクションを融合させています。同時に、メーカーは2025年12月の森林破壊コンプライアンス期限に向けて、倫理的調達認証の取得を急いでいます。この進化する市場環境において、衝動買いを促す店頭購買とサブスクリプションサービスおよびダイレクト・トゥ・コンシューマーのオンラインプラットフォームをシームレスに結びつける強固なオムニチャネル戦略が、主要な競争優位性として浮上しています。

レポートの主要ポイント

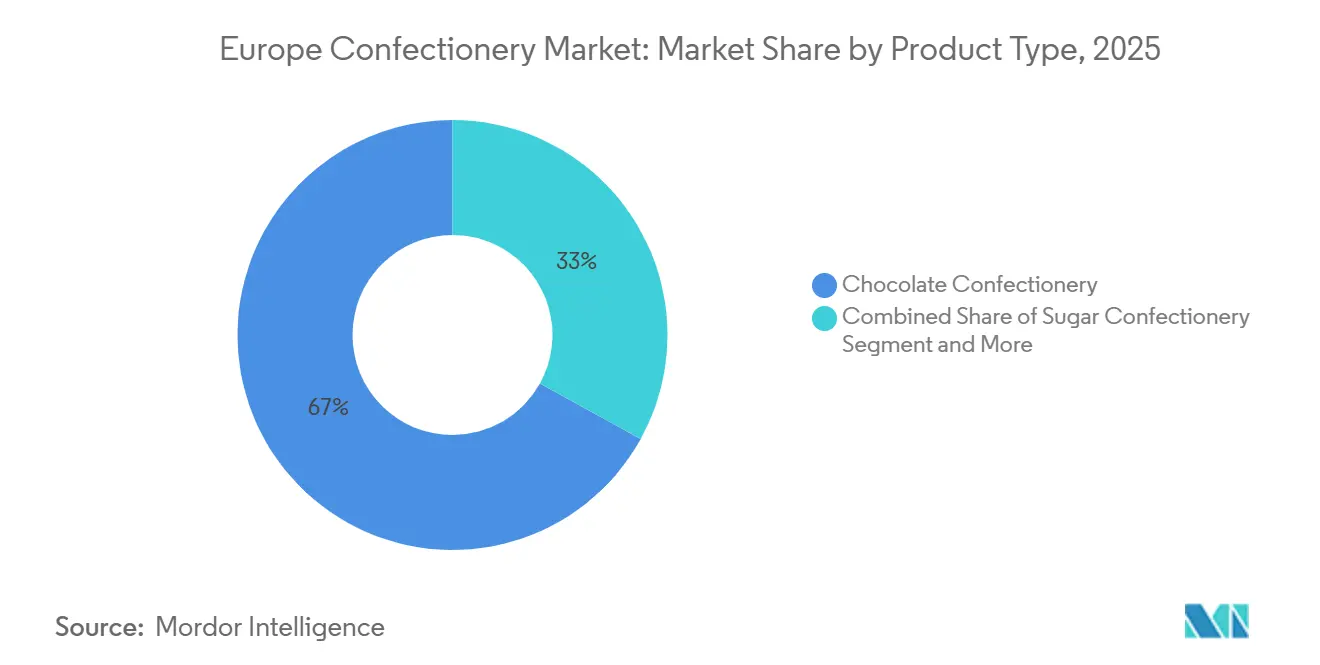

- 製品タイプ別では、チョコレート菓子が2025年の欧州菓子市場シェアの66.96%を占め、砂糖菓子は2031年までに年平均成長率5.80%で拡大する見込みです。

- 価格カテゴリー別では、マス価格帯が2025年の売上の77.74%を占め、プレミアム価格帯は2031年までに年平均成長率6.13%で拡大する見込みです。

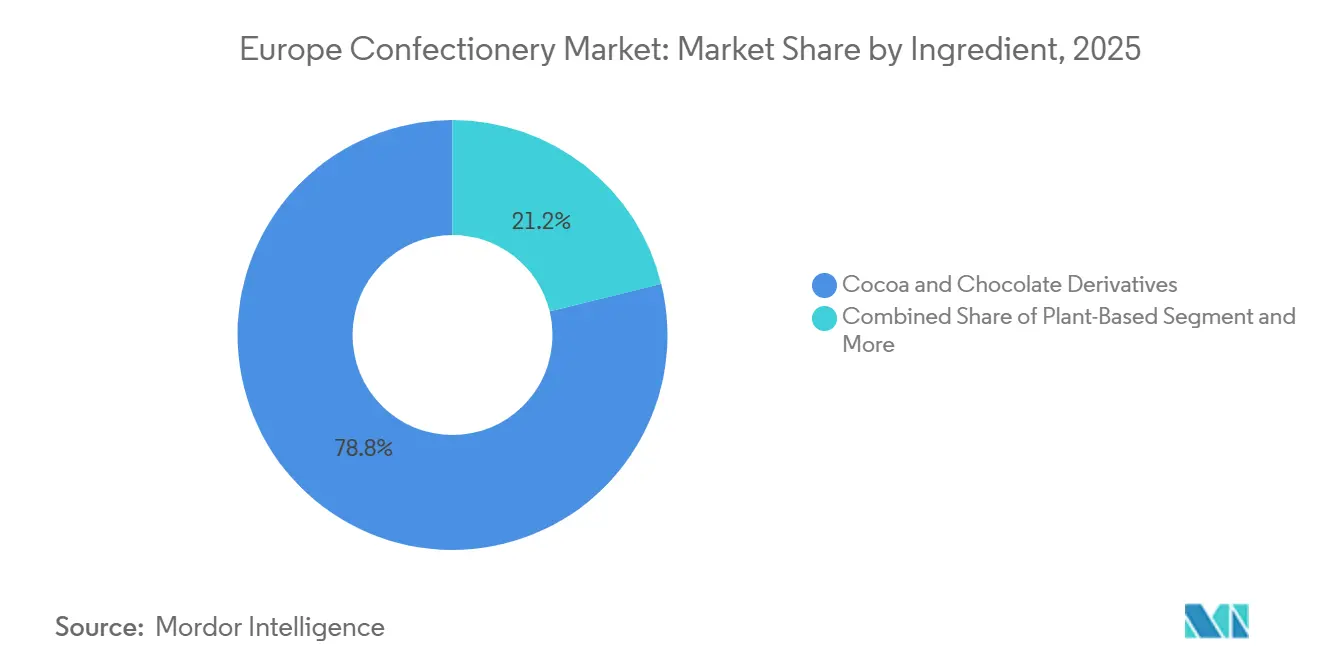

- 原材料別では、カカオおよびチョコレート派生品が2025年の欧州菓子市場シェアの78.82%を占め、植物性は2031年までに年平均成長率6.78%で拡大する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の金額の42.57%を支配し、オンライン小売は2031年までの年平均成長率7.36%で最も成長の速いチャネルとなっています。

- 地域別では、英国が2025年の収益の31.43%を占めてトップとなっており、スペインが2031年までの年平均成長率6.16%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州菓子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プレミアムおよびアルチザン菓子への 需要の高まり | +0.8% | 西欧 (英国、フランス、ベルギー、ドイツ);スペイン、イタリアでの選択的普及 | 中期 (2〜4年) |

| コンビニエンス小売における 衝動買いの拡大 | +0.6% | 世界的、 英国、ドイツ、ポーランド、オランダで最も高い強度 | 短期 (2年以内) |

| 季節的な ギフト文化が数量急増を促進 | +0.5% | 世界的、 イースターとクリスマスの時期に英国、ドイツ、フランス、ベルギーで最大の影響 | 短期 (2年以内) |

| オンライン食料品および ダイレクト・トゥ・コンシューマーチャネルの成長 | +0.7% | 西欧および 北欧(英国、オランダ、ドイツ、スウェーデン)、ポーランドで加速 | 中期 (2〜4年) |

| サブスクリプション型 菓子ボックスの普及 | +0.3% | 英国、 ドイツ、オランダ;フランス、スウェーデンでのニッチな浸透 | 長期 (4年以上) |

| 植物性・ヴィーガン 菓子の加速 | +0.9% | 西欧 (英国、ドイツ、フランス、オランダ);スペイン、イタリアでの早期普及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルチザン菓子への需要の高まり

消費者がシングルオリジンカカオ、アルチザンレシピ、透明なサプライチェーンをますます好むようになるにつれ、プレミアムチョコレートは大きな価値成長を享受しています。西欧の購買者は、産地と倫理的調達を強調した製品に対して30〜50%のプレミアムを支払う意欲があります。CBI(オランダ企業振興機関)の調査によると、消費者の59%がユニークなストーリーを持つチョコレートをプレミアムと認識し、75%がシングルオリジン表示を高い持続可能性の証明と結びつけています。このトレンドに沿って、Lindtは2024年に限定版ショートブレッドおよびトーキョースタイル抹茶バーを発売し、スイスの伝統と革新的なフレーバーを融合させて英国とドイツでプレミアム価格を実現する予定です。ベルギーのNeuhaus(ノイハウス)は、ミシュラン二つ星シェフのティム・ブーリーとのコラボレーションにより、2025年9月にフェスティブ・ビュッシュを発売し、アルチザンパートナーシップが季節商品をいかに高めることができるかを示しています。フランスでは、ダークチョコレートの消費量がEU平均を5%上回っており、カカオの複雑さと強度に対する市場の評価が明らかです。このプレミアム化のトレンドはチョコレートだけにとどまらず、砂糖菓子ブランドも今やアルチザンアプローチを採用し、ノスタルジックなフォーマット、個食管理、天然着色料を使用してより高いマージンを実現しており、従来の数量重視戦略からの転換を示しています。

コンビニエンス小売における衝動買いの拡大

コンビニエンスストアは菓子販売の重要な場となっており、購買決定のほとんどがレジで行われています。この衝動買いの性質は、主要な棚スペースを確保し、目を引くディスプレイに投資し、外出中の消費者向けにパックサイズをカスタマイズするメーカーに有利に働きます。スペインの小売業界は2025年1月から4月にかけて244店舗の新規出店を迎え、前年比25%増を記録しました。米国農務省が指摘するこの成長は、都市の高密度化と実店舗と迅速配送アプリの統合を裏付けています。2019年から2023年にかけて、アルディとリドルが主導するドイツのディスカウントチャネルは年平均成長率5.2%で拡大し、従来のスーパーマーケットを上回り、プライベートブランドのチョコレートや季節商品を前面に出すプロモーションカレンダーを再構築しました。ポーランドでは、コンビニエンスセクターが活発な越境電子商取引によって繁栄しており、インターネットユーザーの3人に1人が海外の店舗から購入しています。このトレンドは、自発的な店頭購買とオンライン探索を融合させたハイブリッドモデルを生み出しています。英国では、高脂肪・砂糖・塩分製品に関する規制が菓子プロモーションを制限し、皮肉にも2025年にギフティングフォーマットの数量が4%増加しました。メーカーが配置制限を巧みに回避しながら、プレミアムボックスアソートメントへとSKUミックスを転換したためです。

季節的なギフト文化による数量急増の促進

欧州の菓子ブランドは、年間のダイレクト・トゥ・コンシューマー収益の相当部分をイースターとクリスマスに大きく依存しています。この依存関係は顕著な需要変動を生み出し、サプライチェーンと運転資本に圧力をかけています。LindtのUK季節カタログは66のSKUを誇り、3.50ポンドから198ポンドの価格帯に及びます。アドベントカレンダー、ストッキングフィラー、ハンパーは平均注文額を50ポンド以上に押し上げ、送料無料の対象となります。Neuhausは2025年に、カラマンシー、アーモンドプラリネ、ブラッドオレンジなどのフレーバーを持つ5種類のデュオイースターエッグを特徴とするスプリング限定版を発売しました。この動きは、限定フレーバーが季節的な魅力を延長し、プレミアム価格を実現できることを示しています。ドイツでは、一人当たりのチョコレート消費量が年間11.9kgに達し、メーカーは顕著な季節的需要急増に対処しています。彼らはあらかじめパッケージされたバンドルとSKUの合理化によってこれを行い、ピーク時のフルフィルメントエラーを最小化しています。パティスリーの伝統に根ざしたフランスの豊かなギフト文化は、特に年末の休暇期間中にボックス入りプラリネとバロタンへの需要を促進し、価格帯は50〜60ユーロ前後で推移しています。教訓は明らかです:季節予測に優れ、夏季には断熱包装を採用し、オムニチャネルフルフィルメントを取り入れるブランドは、これらの集中した収益期間に大きな利益を得ることができます。

植物性・ヴィーガン菓子の加速

フレキシタリアン食、乳糖不耐症、持続可能性への懸念に後押しされ、植物性菓子はニッチからメインストリームへと移行しています。2024年、Nestléは米乳を使用したKitKat Vを発売し、Ferreroは2025年1月にひよこ豆と米シロップを使用したNutella植物性を発売しました。これらの動きは、大手プレーヤーが高まる需要に応えるためにフラッグシップ製品を改良していることを示しています。Lindtは2024年のリリースで、Excellence オートミルクバーとオートミルクトリュフにより、プレミアム製品がデイリーフリーフォーマットを採用できることを示しました。Barry Callebautは、M_lkチョコレートと、オーツ麦とひまわりの種から作られたカカオフリーのチョコレート代替品を提供するChoVivaとのコラボレーションにより、単なる乳製品代替を超えた原材料革新への推進力を示しています。普及率は西欧の消費者、特に英国、ドイツ、オランダで最も高くなっています。多くの西欧人は持続可能な方法で調達されたチョコレートを優先し、その産地と原材料についての透明性を求めています。スペインとイタリアはまだ植物性普及の初期段階にありますが、より広い小売流通のおかげでその勢いは増しています。しかし、規制環境は課題をもたらしています:EU食品表示規則は「チョコレート」というラベルをカカオベースの製品に限定しており、ヴィーガン代替品は「コンフェクション」や「バー」などの用語を使用せざるを得ず、棚への配置と消費者認知を複雑にしています。さらに、植物性原材料は乳製品の対応品より20〜40%高コストであり、メーカーはスケールアップするか、より薄いマージンを受け入れるかの選択を迫られています。2031年までの植物性原材料の年平均成長率6.78%という予測を踏まえると、その見通しは継続的な小売成長、消費者教育、そして欧州でオーツ麦やアーモンドミルクのサプライヤーが生産能力を拡大するにつれたコスト削減にかかっています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康への懸念と砂糖税が 需要を抑制 | -0.6% | 英国、 フランス(砂糖税実施済み);EU全体(製品改良圧力) | 短期 (2年以内) |

| カカオおよび砂糖価格の変動が マージンに影響 | -0.7% | 世界的、 輸入依存度が高い西欧(ドイツ、英国、フランス)で深刻な影響 | 短期 (2年以内) |

| EU森林破壊デューデリジェンスに 伴うコンプライアンスコスト | -0.4% | EU-27、 ベルギー、オランダ、ドイツの輸入業者に最大の負担 | 中期 (2〜4年) |

| プライベートブランドの 価格競争がメーカーマージンを圧迫 | -0.5% | ドイツ、 英国、スペイン(ディスカウンター浸透率が高い);フランス、イタリアへ拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

健康への懸念と砂糖税による需要の抑制

健康志向の規制と砂糖税が製品ポートフォリオを再構築し、数量成長を制限しています。2023年、英国のソフトドリンク課税制度は、高脂肪・砂糖・塩分製品の配置制限を通じて菓子にも拡大され、菓子の数量が4%減少しました。しかし、2025年までに特定のフォーマットがこの減少を部分的に相殺することに成功しました。フランスの砂糖税は主に飲料を対象としていますが、欧州食品安全機関が承認するステビアやエリスリトールなどの甘味料を活用した砂糖不使用・低糖オプションへの転換を菓子メーカーに促しています。欧州の天然甘味料市場は上昇軌道にあり、菓子は朝食用シリアルや乳製品と並んで主要な用途となっています。製品の改良は容易ではありません:スクロースをポリオールやステビオール配糖体に置き換えるには、厳格な官能試験、規制申請の対応、そして味の違いに対する消費者の懐疑心を払拭するための教育が必要です。ドイツでは、砂糖不使用ガムや低カロリーヨーグルトへの需要が高まっています。しかし、主流のチョコレートメーカーは口当たりと棚の安定性のために砂糖に依存し、伝統的なレシピに固執しています。スペイン人の年間チョコレート消費量は平均3.1kgで、EU平均の5kgを下回っています。このギャップは、健康意識の高まりと甘いお菓子よりも塩味スナックを好む食の傾向に起因しています。業界の対応は二方向です:プレミアムブランドはダークチョコレートの抗酸化効果を強調し、個食管理を推進しています。一方、マスマーケットブランドはマージン圧力に苦しみ、より小さなパックサイズと改良製品への対応を迫られています。

カカオおよび砂糖価格の変動によるマージンへの影響

2024年4月、カカオ価格は西アフリカの作物不足、コートジボワールとガーナの悪天候、投機的取引活動に後押しされ、1トン当たり1万米ドルを超えました。この急騰は2023年の価格からほぼ3倍となり、コストをヘッジしたり下流に転嫁したりできないメーカーの粗利益を圧迫しました。砂糖価格もこの変動を反映し、インドとブラジルの干ばつ、黒海における地政学的混乱が重要な役割を果たしました。欧州最大のチョコレート産業を誇るドイツは、不安定な立場に置かれています。同国はコートジボワール、コロンビア、タイ、メキシコ、ガーナなどの国々からカカオ豆と半製品を調達しており、これらの産地からの供給ショックに対して脆弱です。年間15万トンの処理能力を持つ欧州第3位のカカオ粉砕国フランスと、58万4,000トンのバルクチョコレートを生産するベルギーも、原材料コストの脆弱性に悩まされています。垂直統合されたサプライチェーンを持つBarry CallebautやCargillなどの業界大手は、長期契約と産地での加工を通じて変動の影響を緩和できますが、中小メーカーにはそのような保護手段がありません。マージン圧迫は、プライベートブランド製品の台頭によってさらに激化しています:英国とドイツの小売業者は自社ブランドチョコレートの固定価格を求め、サプライヤーに商品価格の変動を吸収するか、契約から撤退するかを迫っています。粉砕産業を強化するため、コートジボワールは加工品の輸出税を引き下げました:カカオバターは現在11%、ペーストは13.2%、粉末は9.6%となっています。この動きは半製品の供給を安定させる可能性がありますが、欧州市民権投資が指摘するように、実現には多大な資本投資と時間が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:砂糖菓子がチョコレートの成長を上回る

2025年、チョコレート菓子は66.96%の支配的な市場シェアを保持しました。しかし、砂糖菓子は2031年までに年平均成長率5.80%で成長し、チョコレートの成長を上回ると予測されています。この復活は、機能性グミ、個食対応のハードキャンディー、ノスタルジックなフォーマットによって牽引されています。高脂肪・砂糖・塩分製品の配置制限の完全実施に先立ち、英国の砂糖菓子の数量は2025年に3.7%増加しました。メーカーが規制に準拠したギフティングフォーマットとミニチュアアソートメントで小売パイプラインを事前に充填したためです(英国国家統計局[1]出典:「英国高脂肪・砂糖・塩分規制影響評価」、英国国家統計局、ons.gov.ukによる)。ガムは伝統的に数量でリードしてきましたが、西欧では課題に直面しており、フランス、ドイツ、ポーランドでのExtra Mints、Orbit Drops、Hubba Bubba Mix and Matchの発売により中央・東欧市場で繁栄しています。成熟市場での若年層消費の減少に対抗するため、ガムカテゴリーはキシリトールと歯科的メリットを持つ砂糖不使用バリアントへと転換しています。一方、プロテインバー、タフィー、ヌガーなどの他のセグメントはプレミアム化を採用し、アルチザンメーカーが天然原材料と個食管理を強調してチョコレートの優位性に対抗しています。

チョコレートの66.96%の市場シェアは、定着した消費パターンを反映しています。ドイツでは一人当たりのチョコレート消費量が年間11.9kgに達し、フランスではダークチョコレートの消費量が増加しています。季節バリアントとフィルドフォーマットがミルクおよびホワイトチョコレートの数量を維持する一方、ダークチョコレートは抗酸化効果と低糖分で健康志向の消費者を引き付けています。砂糖菓子のより速い成長は、2010年代のチョコレート中心のイノベーションへの過剰投資後の修正を部分的に反映しています。グミブランドはビタミン、コラーゲン、食物繊維を含む機能性バリアントを発売し、ウェルネス志向の購買者にアピールしています。2010年代にチョコレートに過剰投資したメーカーは、カカオ価格の変動をヘッジし、より速く成長するセグメントを取り込むために砂糖菓子への多角化を進めています。

価格カテゴリー別:マス優位の中でプレミアムセグメントがシェアを拡大

2025年、マス価格帯の菓子が77.74%の市場シェアで支配しました。しかし、プレミアムセグメントは2031年までに年平均成長率6.13%で上昇しており、シングルオリジンカカオ、アルチザンの職人技、透明なサプライチェーンに対する消費者の好みによって牽引されています。欧州市民権投資の調査によると、欧州の消費者の59%が「ユニークなストーリー」を持つチョコレートをプレミアムと認識し、75%がシングルオリジン表示を持続可能性と結びつけています。LindtやNeuhausなどのプレミアムブランドはフレーバーイノベーションと料理パートナーシップを活用し、マスマーケットの対応品より30〜50%高い価格帯を正当化しています。ベルギーのチョコレートハブは、GodivaPierre Marcoliniなどのブランドのプレミアムポジショニングを維持し、フェスティブバロタンに50〜60ユーロを実現しています。英国では、消費者の59%がプレミアムオプションを好み、倫理的調達とクリーンラベル原材料への需要がマスマーケットプレーヤーに中間価格帯の導入を促しています。

マス価格帯の菓子は衝動買い、季節プロモーション、プライベートブランドによって繁栄しています。ドイツでは、アルディとリドルがブランド品より20〜40%低い価格の自社ブランドチョコレートでマスマーケットの数量を牽引しています。2025年初頭に244店舗の新規出店を伴うスペインの小売拡大は、ディスカウンターを通じたマス価格帯の入手可能性を高めています[2]出典:「スペインのコンビニエンス小売拡大」、米国農務省、usda.gov。フランスの年間一人当たりチョコレート消費量12.5kgはマスとプレミアムの両方の価格帯にまたがり、スーパーマーケットはLindt、Milka、アルチザンメーカーを取り扱っています。プレミアム成長は、メーカーがカカオ価格の変動とコンプライアンスコストを相殺するために高付加価値SKUへとシフトするにつれ、マージン拡大を反映しています。オンラインチャネルはプレミアムチョコレートを好み、電子商取引の売上はサブスクリプションボックス、限定版、小売マージン圧力を回避するダイレクト・トゥ・コンシューマープラットフォームによって牽引されています。

原材料別:植物性フォーマットがカカオ派生品に挑戦

2025年、カカオおよびチョコレート派生品が市場シェアの78.82%を占めました。しかし、植物性原材料はフレキシタリアン食、乳糖不耐症、持続可能性への懸念に後押しされ、2031年までに年平均成長率6.78%で力強く成長すると予測されています。Nestléは2024年に米乳ベースのKitKat Vを発売し、Ferreroは2025年1月にひよこ豆と米シロップを使用したNutella植物性を発売しました。Lindtは2024年にプレミアムオートミルクバーとオートミルクトリュフで市場に参入しました。Barry Callebautは、M_lkチョコレートと、オーツ麦とひまわりの種から作られたカカオフリーの代替品であるChoVivaとのパートナーシップでイノベーションを進めています。西欧の消費者、特に英国、ドイツ、オランダが普及をリードしており、63%が産地と原材料についてより高い透明性を求めています。

砂糖不使用・低糖菓子セグメントも、健康志向の消費者と砂糖税に後押しされて拡大しています。欧州の天然甘味料市場は成長しており、菓子は朝食用シリアルや乳製品と並んで主要な用途となっています。フランスとイタリアはステビア配合と天然ガム輸入でリードしており、MANEやAromata Groupなどの企業が支援しています。スペインの砂糖不使用セグメントは成長しており、TrapなどのブランドがSKUを改良して健康規制とウェルネストレンドに対応しています。カカオ派生品は味の好みとサプライチェーンインフラにより優位を保っていますが、植物性原材料の年平均成長率6.78%はシフトを示しています。オートミルク、アーモンドペースト、カカオフリー代替品に優れたメーカーは、小売流通が拡大し、欧州でのサプライヤーの規模拡大に伴い原材料コストが低下するにつれ、成長に向けて有利な立場にあります。

流通チャネル別:オンライン小売が従来の店舗を席巻

2025年、スーパーマーケットおよびハイパーマーケットが市場の42.57%のシェアを支配しました。しかし、オンライン小売店は異なる軌跡を描いており、2031年までに年平均成長率7.36%で力強く拡大し、他のすべての流通チャネルを上回っています。この急増はパンデミックの名残ではなく、ラストマイル物流の進化するダイナミクス、サブスクリプションボックスの台頭、従来の小売を迂回するダイレクト・トゥ・コンシューマーアプローチの証です。ドイツの電子商取引はオフラインの対応品を上回り、既存プレーヤーにデジタルフレームワークの強化を迫っています。一方、ポーランドは主要市場として際立っており、オンラインユーザーの3分の1が海外プラットフォームから購入し、ニッチブランドに従来の小売の枠を超えた足がかりを与えています。EU-27全体で、B2C電子商取引の状況は繁栄しており、食品・飲料がオンラインショッピングをリードしています。戦略的な動きとして、Ferreroはデリバーティと提携して専用のダイレクト・トゥ・コンシューマーオンラインストアを開設し、グローバル大手が小売マージン圧力に適応するために完全な経済的支配を掌握する方法を示しています。

コンビニエンスストアは衝動買いにおいて重要な役割を果たしており、Cloettaの調査によると北欧での菓子選択の80%がレジで行われています。スペインの積極的な小売戦略は、2025年初頭の244店舗の新規出店と迅速配送アプリとのパートナーシップに明らかです。ショコラティエからブティック小売業者まで、専門店はNeuhausやLindtなどのブランドのプレミアムポジションを維持し、キュレーションされた品揃えとユニークな店内体験を活用してより高い価格を実現しています。自動販売機、ガソリンスタンド、トラベルリテールなどのチャネルはまだシェアを保持していますが、デジタル代替品とパンデミック後のモビリティトレンドの変化による課題に直面しています。重要な教訓はオムニチャネル統合の重要性です:オンライン探索と店頭体験、クリック・アンド・コレクトサービス、サブスクリプション提供を調和させるブランドは、消費者行動が進化するにつれて優位に立つことができます。

地域分析

2025年、英国は市場シェアの31.43%を占め、高い一人当たり消費量、強いギフティング文化、スーパーマーケット、コンビニエンスストア、専門ショコラティエを網羅する成熟した小売ネットワークによって牽引されました。英国の菓子市場はチョコレートがカテゴリーの主要シェアを占めて成長していますが、2024年第4四半期には生活費の圧力による食品・飲料への消費者支出の減少が見られ、ダウントレードとプライベートブランド浸透の増加につながりました。菓子のプロモーション配置を制限する高脂肪・砂糖・塩分規制は、2025年にギフティングフォーマットの数量を予期せず4%増加させました。メーカーがこれらの制限から免除されるプレミアムボックスアソートメントへとSKUミックスをシフトしたためです。砂糖菓子の数量も高脂肪・砂糖・塩分規制の完全実施に先立って増加し、カテゴリーの回復力とメーカーによる戦略的な事前充填を反映しています。欧州最大のチョコレート製造拠点であるドイツでは、成長は数量拡大ではなくカカオ価格の上昇によって牽引されています。一人当たり消費量が年間11.9kgに達し、電子商取引チャネルが拡大する一方、ディスカウンターがオフライン成長を取り込んでおり、価格と利便性がブランドロイヤルティをますます上回る市場を浮き彫りにしています。主要ブランドにはLindt、Milka、Kinder、Haribo、Ritter Sportが含まれ、アルディとリドルの自社ブランド製品によるプライベートブランド浸透が激化しています。

スペインは最も成長の速い市場であり、2031年までの年平均成長率6.16%が予測されています。この成長は、2025年最初の4ヶ月間に244店舗の新規出店を記録した小売拡大の前年比25%増によって支えられています[3]出典:「スペイン小売インフラレポート」、米国農務省、usda.gov 。スペインの年間一人当たりチョコレート消費量3.1kgはEU平均の5kgを下回っており、小売密度が向上し健康志向の消費者がダークチョコレートと砂糖不使用バリアントを採用するにつれ、数量成長の大きな可能性を示しています。同国は欧州第7位のカカオ輸入国、第4位の粉砕国であり、国内処理能力が輸出志向のメーカーと地元ブランドの両方を支援しています。年間処理能力15万トンで欧州第3位のカカオ粉砕国であるフランスは、独自の消費プロファイルを示しています。ダークチョコレートの消費量が増加しており、複雑さとカカオの強度を重視する成熟した味覚を反映しています。マスとプレミアムの両方の価格帯にまたがる年間一人当たり消費量12.5kgで、パリはアルチザンショコラティエとパティスリーの伝統の世界的なハブとして際立ち、ボックス入りプラリネとバロタンへの需要を維持しています。

イタリア、ベルギー、オランダは安定した成長を維持しており、ベルギーのバルクチョコレート生産は加工・輸出ハブとしての役割を強化しています。スウェーデンの市場は相対的な非弾力性を示しており、Cloettaはピックアンドミックスフォーマットが菓子販売の30%を占め、購買決定の80%が販売時点で行われると報告しています。ポーランドでは菓子収益の成長が予測されており、インターネットユーザーの3人に1人が海外の店舗から購入し、ニッチブランドが従来の小売障壁を回避できるようにしています。ポーランドのフィルドチョコレート輸出は増加しており、カカオバター輸入の急増は製造能力の拡大を示しています。アイルランド、オーストリア、東欧諸国などの小規模市場を含む欧州のその他の地域は、全体として意味のあるシェアを占めていますが、西欧のリーダーほどの規模とインフラを持っていません。

競合状況

欧州菓子市場では、Ferrero International S.A.、Mars Incorporated、Mondelēz International Inc.、Nestlé SA、Chocoladefabriken Lindt & Sprüngli AGなどの多国籍企業が、規模の経済、垂直統合、マスとプレミアムの両セグメントに対応する多様なブランドポートフォリオを通じて支配しています。しかし、市場は依然として断片化しています。Haribo、Perfetti Van Melle、August Storckなどの地域プレーヤーは、特定のカテゴリーに特化し、地域の流通ネットワークを活用し、ヘリテージブランディングを強調することで強固なポジションを保持しています。プライベートブランド製品は、特にドイツと英国で存在感を高めており、小売業者は自社ブランドチョコレートの品質を向上させ、確立されたブランドと競争するためにプレミアム層を導入しています。市場における戦略的トレンドは3つの主要分野に焦点を当てています:シングルオリジンカカオとアルチザンコラボレーションによるプレミアム化、乳製品供給の課題に対応しフレキシタリアン需要を満たすための植物性イノベーション、そして従来の小売マージンへの依存を減らすダイレクト・トゥ・コンシューマーチャネルです。注目すべき例として、Ferreroの2025年1月のNutella植物性の発売計画とLindtの限定版東京スタイル抹茶バーがあり、ウェルネス志向の製品へのシフトを反映しています。さらに、Barry CallebautとChoViva(オーツ麦とひまわりの種から作られたカカオフリーのチョコレート代替品)のパートナーシップは、カカオ価格の変動を緩和することを目的とした原材料イノベーションを示しています。

機能性菓子、サブスクリプションサービス、産地国での加工における成長機会が存在します。グミブランドはビタミン、コラーゲン、食物繊維を含む製品を導入し、健康志向の消費者を引き付けています。StirrdやLove Cocoaなどのサブスクリプションプラットフォームは、定期的な収益を確保するためにアルチザンチョコレートの月次アソートメントをキュレーションしています。大規模事業者については2025年12月まで延期されたEU森林破壊規制は、サプライチェーンの統合を促進しています。レインフォレスト・アライアンス、フェアトレード、UTZなどの確立された認証プログラムを持つ垂直統合企業はコンプライアンスに有利な立場にある一方、非準拠または資源不足のサプライヤーは課題に直面しています。コートジボワールでは、加工カカオバターへの輸出税11%、ペーストへの13.2%、粉末への9.6%の引き下げが、地域でのカカオ加工を促進しています。この政策は半製品の供給を安定させる可能性がありますが、効果的にスケールアップするには多大な投資と時間が必要です。市場の破壊者には、電子商取引を活用して従来の小売チャネルを迂回する小ロット生産者や、メーカーがカカオ以外に多角化できるようにするChoVivaなどの原材料サプライヤーが含まれます。

市場における技術採用は不均一です。大企業はパーソナライズされたプロモーション、動的価格設定、需要予測にAIを活用していますが、中小企業は新しいEUパッケージングおよび持続可能性規制によるより高いコンプライアンスコストに直面しています。メーカーの戦略的焦点はポートフォリオの多角化にあります。マスマーケット生産とプレミアムイノベーションのバランスを取り、植物性代替品を通じてカカオへの依存を減らすことに成功した企業は、2031年までにより大きな市場シェアを獲得するための有利な立場にあります。

欧州菓子業界リーダー

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Neuhausはミシュラン二つ星シェフのティム・ブーリーと提携し、2025年のホリデーシーズン向けにフェスティブ・ビュッシュを共同制作しました。6〜8人用で店舗およびオンラインで販売されます。このコラボレーションは季節商品をコモディティの域を超えて高め、ベルギーチョコレートカテゴリーにおけるNeuhausのプレミアムポジショニングを強化します。

- 2025年1月:Ferreroは欧州市場全体でNutella植物性を発売しました。乳製品原材料をひよこ豆と米シロップで代替した配合です。この発売はフレキシタリアン消費者をターゲットとし、乳製品サプライチェーンの変動に対するヘッジとなり、Ferreroのフラッグシップヘーゼルナッツスプレッドブランドの初の主要植物性拡張を示しています。

- 2024年8月:Lindtは英国および欧州市場全体でExcellenceオートミルクバーとオートミルクトリュフを発売し、プレミアムポジショニングがデイリーフリーフォーマットと両立できることを示しました。この発売は、西欧人の51%が持続可能な方法で生産されたチョコレートを積極的に求めているという消費者調査に続くものです。

欧州菓子市場レポートの範囲

菓子とは、主に砂糖と炭水化物が豊富な食品の広いカテゴリーを指し、一般的に「スイーツ」として知られています。欧州菓子市場は、製品タイプ、価格カテゴリー、原材料、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はチョコレート菓子、砂糖菓子、ガム、その他にセグメント化されています。価格カテゴリー別では、市場はマスとプレミアムにセグメント化されています。原材料別では、市場はカカオおよびチョコレート派生品、植物性、砂糖不使用・低糖にセグメント化されています。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンライン小売店、専門店、その他の流通チャネルにセグメント化されています。地域別では、市場は英国、ドイツ、フランス、イタリア、スペイン、スウェーデン、ベルギー、ポーランド、オランダ、欧州のその他の地域にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| チョコレート菓子 |

| 砂糖菓子 |

| ガム |

| その他 |

| マス |

| プレミアム |

| カカオおよびチョコレート派生品 |

| 植物性 |

| 砂糖不使用・低糖 |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| 欧州のその他の地域 |

| 製品タイプ | チョコレート菓子 |

| 砂糖菓子 | |

| ガム | |

| その他 | |

| 価格カテゴリー | マス |

| プレミアム | |

| 原材料 | カカオおよびチョコレート派生品 |

| 植物性 | |

| 砂糖不使用・低糖 | |

| 流通チャネル | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他の地域 |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分を使用して作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、砂糖不使用バリアントが含まれます。

- タフィーおよびヌガー - タフィーには、タフィーまたはタフィー様菓子としてラベル付けされた、硬い、噛み応えのある、小さなまたは一口サイズのキャンディーが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、欧州と中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤の一形態で固めたスナックです。範囲には、米、オーツ麦、トウモロコシなどのシリアルと結合シロップを混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘味料を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上の最も高い割合のミルク固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく砂糖含有量が高いダークチョコレートに、ミルク製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディーです。 |

| タフィー | 砂糖をバターと一緒に煮詰めて作られた、硬くて噛み応えのある、しばしば茶色のスイーツです。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディーです。 |

| シリアルバー | シリアルを圧縮してバー状にした食品で、通常はドライフルーツやベリーと組み合わせ、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに、その他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたものです。 |

| NCA(全米菓子協会) | 全米菓子協会(NCA)は、チョコレート、キャンディー、ガム、ミント、およびこれらのお菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP(現行適正製造基準) | 現行適正製造基準(CGMP)とは、関連機関が推奨するガイドラインに準拠した製造基準です。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱した食品です。 |

| GI(グリセミック指数) | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどれだけゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳をスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC(ホエイプロテイン濃縮物) | ホエイプロテイン濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、最終的な乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL(低密度リポタンパク質) | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL(高密度リポタンパク質) | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT(ブチル化ヒドロキシトルエン) | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリー | 砂糖、卵、ミルクから作られるブラジルのキャンディーの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディーです。 |

| CHOPRABISCO(ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会) | ベルギーのチョコレート産業を代表する業界団体で、チョコレート、プラリネ、ビスケット、菓子産業のベルギー王立協会です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC(食品チェーン安全連邦機関) | 食品チェーンの安全のための連邦機関です。 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子にゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品です。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD(推奨一日摂取量) | 推奨一日摂取量です。 |

| グミ | フルーツフレーバーが付けられることが多い、噛み応えのあるゼラチンベースのキャンディーです。 |

| ニュートラシューティカル | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| BFSO(ベルギー食品安全機関) | 食品チェーンのためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム