北米菓子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

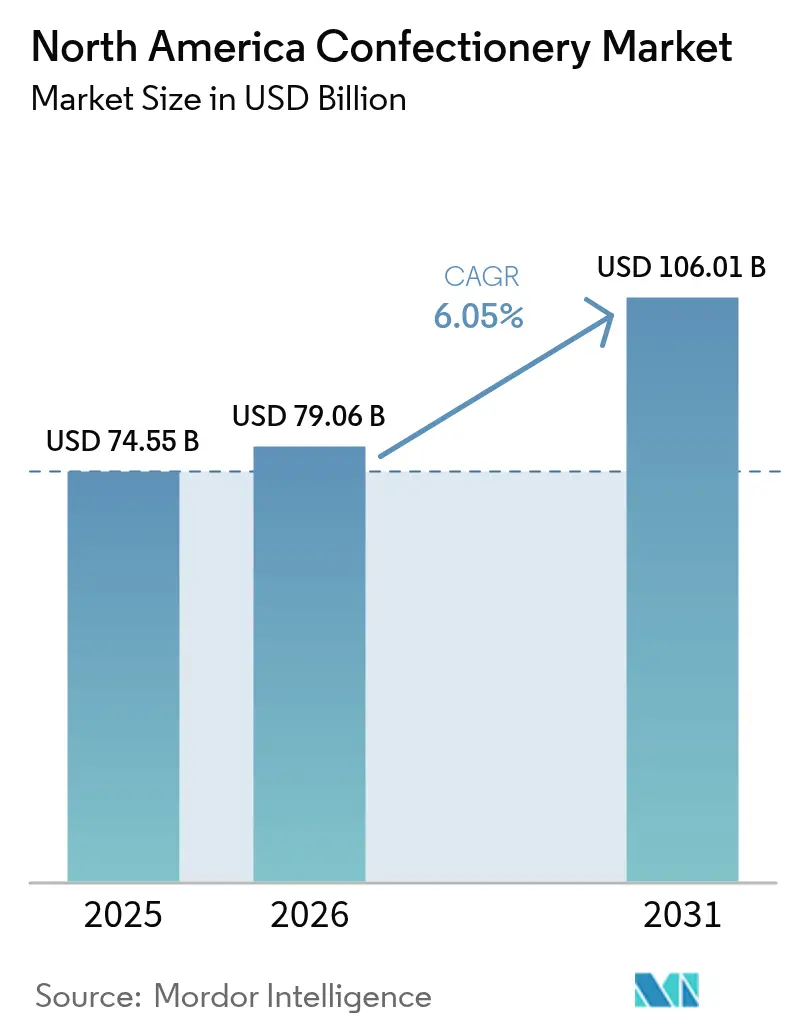

| 基準年の市場規模 (2025) | 74.55 十億米ドル |

| 市場規模 (2026) | 79.06 十億米ドル |

| 市場規模 (2031) | 106.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | Supermarket/Hypermarket |

| 最大市場 | アメリカ合衆国 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米菓子市場分析

北米菓子市場規模は2025年にUSD 745億5,000万と評価され、2026年のUSD 790億6,000万から2031年にはUSD 1,060億1,000万に達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.05%となっています。カカオ価格の急騰が粗利益率を圧迫し、砂糖含有量の表示規制が厳しくなる中でも、プレミアム化、機能性スナッキング、そしてeコマースの台頭といったトレンドが成長を牽引しています。メーカーは微妙なバランスを模索しています。すなわち、プレミアム製品を投入しながらも砂糖を削減するための処方見直しを行い、嗜好性を重んじながらも健康志向を求める消費者層に応えることです。AI駆動によるフレーバー創出は製品開発パイプラインの要となりつつあり、開発サイクルの効率化と失敗する製品ローンチの最小化を実現しています。しかし、持続可能な包装に関する義務付けやリサイクルアルミニウムの不足により、多大な設備投資が必要となり、収益性に影響を与えています。北米菓子市場において、競争上の差別化はエンドツーエンドのトレーサビリティ、直販モデルの迅速な展開、そしてプレミアム価格を正当化する付加価値フォーマットへの依存度が増しています。

主要レポートの要点

- 製品タイプ別では、チョコレートが2025年の北米菓子市場シェアの46.92%を占め、スナックバーが2031年にかけて最高の年平均成長率6.72%を記録する見込みです。

- 包装別では、シングルサーブフォーマットが2025年の北米菓子市場規模の44.13%を占めましたが、マルチパックは2026年〜2031年にかけてCAGR 5.31%の成長が見込まれます。

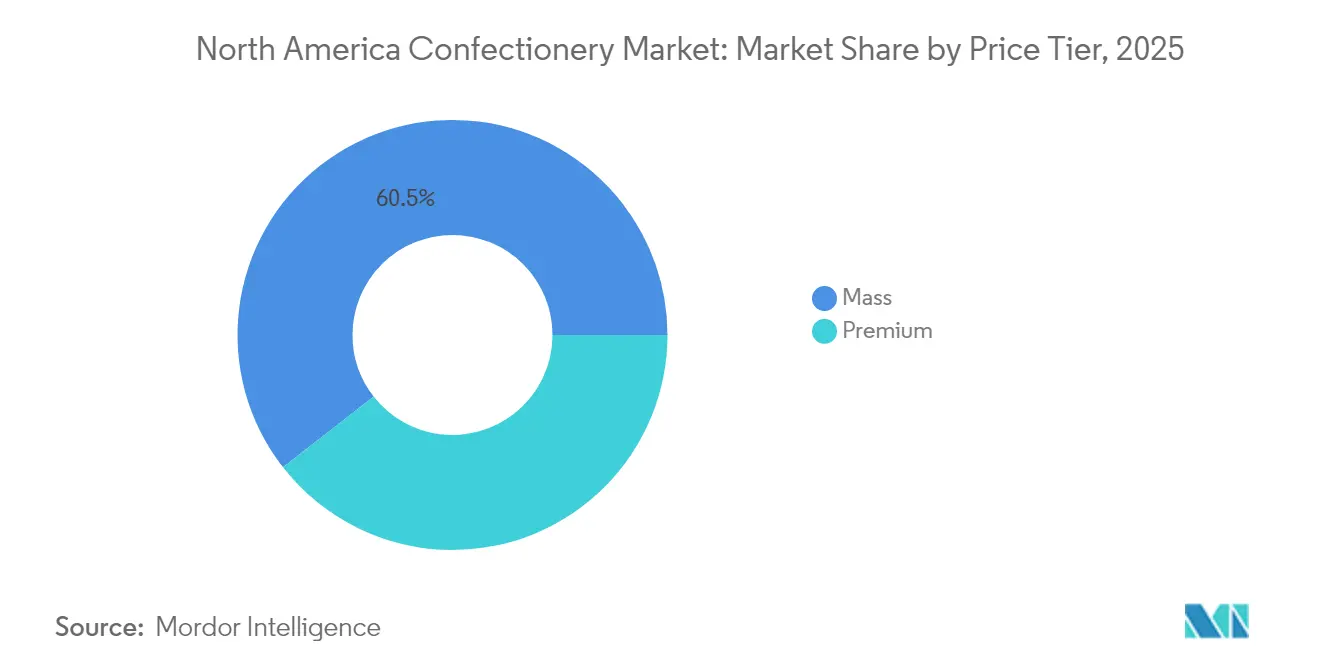

- 価格帯別では、プレミアム製品が2025年の収益シェアの39.45%を占め、2031年にかけてCAGR 7.74%で成長する見通しです。

- チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の北米菓子市場シェアの43.62%をリードし、オンライン小売は2031年にかけてCAGR 6.78%で拡大すると予測されています。

- 地域別では、米国が2025年収益の79.65%を占めていますが、メキシコが2031年にかけて最速の年平均成長率6.28%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米菓子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%)の予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム・職人技チョコレートへの需要拡大 | +1.2% | 米国、カナダ、都市部メキシコ | 中期(2〜4年) |

| オムニチャネルおよびeコマースの拡大 | +0.9% | 北米全域、特に米国の主要都市圏 | 短期(2年以内) |

| 健康志向のイノベーション(低糖・機能性) | +1.5% | 米国、カナダ、新興国メキシコ | 長期(4年以上) |

| コンビニエンスストアのマイクロフルフィルメントによる衝動買い促進 | +0.7% | 米国、特に郊外および農村地域 | 短期(2年以内) |

| AI駆動によるフレーバー創出が新製品開発を加速 | +0.6% | 北米全域、大手メーカー主導 | 中期(2〜4年) |

| 持続可能な包装と倫理的調達 | +0.8% | 米国、カナダ、メキシコでの規制推進 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム・職人技チョコレートへの需要拡大

原材料コストが上昇する中、プレミアムポジショニングは利益率を守る助けとなっています。北米では、買い物客の64%が高級菓子に引き付けられるようになっています。さらに、これらの消費者の半数が限定版ラインに惹かれており、高い価格設定を正当化する購買意欲を生み出しています。クロスショッピングが常態化する中、主流の購入者でさえも、特にギフト用途として高級バーに予算の一部を割り当てるようになっています。ダークチョコレートはプレミアムの選択肢として際立っており、シングルオリジン調達や高いカカオ含有率を巧みに活用しています。この戦略により、生産者はボリュームを犠牲にすることなくカカオコストの上昇を吸収することが可能です。クラフト生産者はオリジンストーリーテリングを活用して棚スペースを確保する一方、大手企業はビーン・トゥ・バーのSKUを投入し、農家との透明性の高いパートナーシップを強調することで、北米菓子市場でのシェア回復を図っています。

健康志向のイノベーション(低糖・機能性)

コア戦略は、かつてはニッチな実験とみなされていた低糖および機能性アップグレードを取り込むようになっています。購買意向が実際の購買を6倍上回る中、メーカーは味・食感のギャップに直面し、アルロースや風味マスキング技術といった新たな甘味料への対応を迫られています。2020年以降、今や菓子と融合しつつあるスナックバーにおけるタンパク質強化は9パーセントポイント急増し、フィットネス志向の消費者を取り込んでいます。植物性チョコレートの採用は増加傾向にありますが、代替ミルクのクベルチュールはまだ乳製品の官能的基準に及んでいません。血糖負荷なしに口当たりをマスターしたブランドは、リピーター客を獲得し、北米菓子市場に新たな価格ダイナミクスをもたらす準備が整っています。

コンビニエンスストアのマイクロフルフィルメントによる衝動買い促進

NACS業界現状報告書(2024年)で強調されているように、コンビニエンスストアはキャンディ消費者にとって極めて重要な存在であり、衝動買いを促す迅速なアクセスを提供しています。キャンディ売上は店内収益の3.6%を占め、前年比で安定した成長を記録しています。より迅速な補充により、コンビニエンスストアは棚スペースを拡大することなく、かつて小型フォーマットには存在しなかったプレミアムや機能性商品を含む幅広いSKUを提供できるようになっています[1]出典:全米コンビニエンスストア協会、業界現状報告書2024、convenience.org。アグリゲーターの手数料がコンビニエンスストアの利益を多少圧迫するものの、夕食のお供にデザートを合わせることが多い外出中の買い物客による売上の増加がその費用を大幅に補っています。さらに、コンビニエンスストアのレジ前でのブランド視認性を維持することは、北米菓子市場、特にドライブ時間帯の需要を取り込む上で不可欠です。

持続可能な包装と倫理的調達

リサイクル含有量の義務化と森林破壊規制が厳格化する中、ブランドはコスト上昇圧力に直面しています。リサイクルアルミニウムの不足により包装材の価格が上昇し、コンプライアンス期限が延期されるなど、メーカーが持続可能性目標を達成するうえでの重大な課題が生じています。これにより、ブランドは代替手段としてポリマーパウチの採用を検討していますが、そのリサイクルに必要な一般的なカーブサイドコレクションが普及していないため、リサイクル推進の妨げとなる可能性があります。農家への確認済みプレミアムを保証するフェアトレードラベルへの消費者の志向が高まる中、ブロックチェーン台帳やQRコードといったトレーサビリティ技術は試験的な段階から業界標準へと移行しています。これらの技術は透明性を高めるだけでなく、倫理的な調達慣行を検証することで消費者の信頼を構築します。北米菓子市場では、大手食料品チェーンが持続可能な慣行への取り組みや環境に配慮した製品への需要増加に後押しされ、マーチャンダイジング戦略を見直しています[2]出典:アメリカン・ミリタリー大学、「小売における持続可能性:企業のためのグリーンプラクティス」、amu.apus.edu。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)の予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カカオ価格の変動と供給リスク | -1.8% | 北米全域、チョコレート比重の高いポートフォリオ | 短期(2年以内) |

| 砂糖含有量規制および課税の強化 | -1.1% | メキシコ、米国各州での試験導入、カナダでのモニタリング | 中期(2〜4年) |

| 包装用リサイクルアルミニウムの不足 | -0.4% | 米国、カナダ | 長期(4年以上) |

| 消費者の健康志向の変化 | -0.9% | 米国、カナダ、新興国メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カカオ価格の変動と供給リスク

2024年には、西アフリカの不作によりカカオ先物価格が大幅に上昇し、チョコレートの粗利益率が顕著に低下しました。カカオ価格の上昇はメーカーに多大な圧力をかけており、特に特定のフレーバープロファイルや認証の維持が重要なプレミアムチョコレートセグメントで事業を展開する企業にとって深刻です。ブランドはヘッジ戦略によってリスクを一部軽減できますが、物理的なカカオ豆がプレミアム製品ラインに求められるフレーバープロファイルや認証基準と一致しない場合には課題が残ります。ラテンアメリカからの調達拡大の取り組みは遅れており、通常数年の成熟期間を要するため、即効性のある解決策には限界があります。さらに、新たなサプライチェーンの構築と一貫した品質確保の複雑さが、こうした取り組みをさらに困難にしています。仮に小売価格がこのコスト圧力に比例して上昇した場合、消費者の約6割が購買頻度を下げる可能性があると示しており、北米菓子市場において即座のボリューム減少という重大なリスクをもたらします。この潜在的な収縮はサプライチェーン全体に波及効果をもたらし、メーカーだけでなく、安定した需要に依存する小売業者やサプライヤーにも影響を与えます。

砂糖含有量規制および課税の強化

メキシコでは、グラムベースの砂糖課税により様々な菓子の小売価格が上昇し、COFEPRIS(連邦衛生リスク防止委員会)が監督するパッケージ前面への警告表示が義務付けられました。この規制は砂糖消費を抑制し、肥満や糖尿病などの健康上の懸念への対応を目的としています。一方、米国各州でも公衆衛生問題に対処するための同様の課税制度の導入が議論されています。FDA(米国食品医薬品局)による添加糖分の表示義務化は消費者の意識を高めたものの、低糖SKUへの広範なシフトにはまだ至っていません。しかし、砂糖含有量に対する注目の高まりは、特に健康志向の消費者の購買決定に影響を与えています。規制や消費者の要求に応えるためのレシピ改変には多大な投資が必要なことが多く、中堅ブランドは処方見直しコストの影響をより大きく受けています。この財務的な負担が、これらのブランドをM&A(合併・買収)に向かわせています。北米菓子セクターでは、コンプライアンスコストの管理と変化する規制環境での競争力維持に向けた戦略的対応として、規模拡大が重要性を増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性バーが伝統を上回る

2025年、チョコレートは北米菓子市場収益の46.92%という圧倒的なシェアを誇っています。ミルクチョコレートとホワイトチョコレートがこのセグメントをリードしており、消費者への幅広い訴求力と季節的なプロモーション、ギフト、衝動買い小売における重要な役割を担っています。バー、トリュフ、コーティングスナックに至る汎用性の高さが市場での地位を固めており、カカオ価格の高騰やミルク・ホワイト品種のコモディティ化の進行といった課題の中でも安定しています。これらのチョコレートは革新的な包装やプロモーションキャンペーンとともに販売されることが多く、認知度と消費者へのリーチをさらに高めています。一方、プレミアムとしての地位と健康上のメリットで評価されるダークチョコレートは、ボリューム減少への緩衝材を提供しています。健康志向の消費者の間での人気の高まりと、抗酸化物質や低糖含有量との関連性が安定した需要を支えています。

スナックバーは北米菓子市場で最も成長が速いセグメントであり、CAGRは6.72%を誇っています。プロテイン、エネルギー、フルーツナッツ品種を含むこれらのバーは、利便性と栄養を組み合わせており、健康志向の消費者に共鳴しています。スポーツ栄養の売り場が主流小売のレジ付近に波及していることが、このセグメントの台頭を裏付けています。プロテイン強化バーが筋肉回復を目的とする一方で、アダプトゲン配合品種が認知疲労に対抗し、従来のチョコレートが占めていたスペースを徐々に奪いつつあります。さらに、植物性プロテインバーやクリーンラベルの提供など製品イノベーションの増加により、透明性と持続可能性に対する消費者の需要に合致しています。この成長は、菓子においてより高いマクロおよびマイクロ栄養素強化を求める消費者嗜好の変化を反映した、栄養中心のスナッキングへの顕著なシフトを示しています。

包装タイプ別:マルチパックがシェアを拡大

2025年、北米菓子市場ではマルチパックが55.87%という圧倒的なシェアでリードしています。これらのマルチパックはインフレを意識した家庭に支持されており、単なる利便性よりも単価あたりのコスト削減を重視しています。会員制倉庫型店舗とeコマースのサブスクリプション・アンド・セーブプログラムの台頭により、まとめ買いがよりしやすくなり、家族が非常食的な嗜好品を備蓄できるようになっています。こうしたマルチパックは買い物の頻度が減る一方で、消費者に価値と柔軟な分量を提供しています。再封可能な包装などのイノベーションがこの魅力をさらに高めています。しかし、ジッパー式クロージャーや改良雰囲気包装の追加により複雑さとコストが増し、特に中小規模の生産者にとっては課題となっています。

シングルサーブフォーマットは市場シェアではマルチパックに後れを取るものの、CAGR 5.74%で最も成長が速いセグメントとして台頭しています。これらのシングルサーブ菓子はコンビニエンスストアやレジ前の定番品であり、外出中の消費者と衝動買い客の双方に訴求しています。しかし、カカオや包装材のインフレ上昇により単価が上がり、シングルサーブ品はより高価になっています。それでも、その利便性とポーションコントロールにより需要は高いままです。再封可能なマルチパックなどのイノベーションが価値と利便性のバランスを目指しています。持続可能性への懸念が包装の選択を変えつつあります。リサイクルアルミニウムの不足により包装材の価格が上昇し、ブランドはポリマーフィルムを検討していますが、これらはカーブサイドリサイクルの選択肢がありません。北米菓子市場において、ブランドはコスト、保存期間、環境への信頼性のバランスを取り、小売業者の期待に応えるという課題に直面しています。

価格帯別:プレミアムがリードを拡大

2025年、マス市場菓子セグメントは激しいコモディティ化圧力に直面しながらも、60.55%という圧倒的なシェアを維持しました。プライベートラベルブランドが特定のカテゴリーに大きく進出し、広範な広告を通じて培われてきた数十年来の消費者ブランドロイヤルティを揺るがしています。多くの消費者は依然として日常の選択肢としてマス市場の製品を好みますが、プライベートラベルの台頭とよりプレミアム志向の消費者層へのシフトにより、セグメントの成長は次第に阻まれています。このダイナミクスは二極化した市場の様相を描き出しています。マス市場製品がボリュームでリードする一方、プレミアム菓子は急速な上昇を遂げており、消費者嗜好と支出習慣の変化を浮き彫りにしています。

北米のプレミアム菓子セグメントは急速な上昇を続けており、2031年にかけてのCAGRは約7.74%と予測されています。今日の消費者は、体験的な価値、本物の職人技、独自の製造方法を優先するプレミアムな嗜好品に裁量支出を振り向けています。シングルオリジン調達や職人的製法などの技術が注目を集めています。さらに、限定版のリリースとプレミアム価格戦略が、日常的なスナッキングにおけるボリューム減少を効果的に相殺しています。市場では二極化が進んでおり、中堅ブランドは上位のプレミアムブランドとコスト重視のプライベートラベルの双方にシェアを奪われています。さらに、主流の消費者が場面に応じてマス製品とプレミアム製品を行き来するクロスショッピングのトレンドも生まれています。

流通チャネル別:オンラインが勢いを増す

2025年、スーパーマーケット・ハイパーマーケットは北米菓子市場の43.62%という圧倒的なシェアを誇っています。Walmart、Kroger、Targetなどの大手小売チェーンは、その広大なリーチと戦略的な店内配置、特にレジ周辺の展開を活かして販売を促進しています。エコノミーからプレミアムまでを網羅する幅広い品揃えにより、多様な消費者層に対応しています。その広大なインフラは幅広い菓子製品を取り揃えるとともに、消費者の利便性を確保しています。これらのフォーマットは確立されたサプライチェーンネットワークの恩恵を受け、安定した在庫水準の維持と新製品の効率的な投入を可能にしています。一方、マイクロフルフィルメント機能を備えたコンビニエンスストアは、ますます拡大する品揃えで即時満足ニーズに応えています。小さな売り場面積と住宅地への近接性が、即時購入のための選択肢として定着させており、流通環境における役割をさらに強固なものにしています。

オンライン小売は最も成長が速い流通チャネルとして台頭しており、CAGRは約6.78%と予測されています。この急増は主に、利便性、幅広い品揃え、サブスクリプション・アンド・セーブなどの魅力的なサブスクリプションモデルに引き付けられたeコマースへの消費者の志向の高まりによるものです。デジタルプラットフォームはスロッティングフィーの削減や貴重な消費者データへのアクセスなどの優位性を享受し、ブランドが提供を調整し特定のオーディエンスを狙うことを可能にしています。このチャネルはクラフト・ニッチ菓子メーカーにとって特に有益であり、従来の棚スペースの制約を回避してより幅広い層と繋がることができます。モバイルショッピングアプリの台頭やソーシャルメディアとの連携がオンライン小売体験をさらに向上させ、消費者が菓子製品を発見・購入しやすくなっています。さらに、自動販売機やディスカウントストアなどの専門チャネルが独自のニッチを開拓し、フレーバーの実験と独自の消費者体験のプラットフォームとして機能しています。これらのチャネルはまた、ブランドが費用対効果の高い方法で限定品をテストし、消費者のフィードバックを収集する機会も提供しています。

地域分析

2025年、米国は総収益の79.65%を占めており、チョコレートで3.3%、非チョコレートカテゴリーで0.3%のボリューム減少にもかかわらず、緩やかな金額成長を示しています。クーポンやマルチパックが一定の緩和をもたらす一方で、消費者嗜好の変化や経済的圧力による落ち込みを完全に相殺することはできていません。さらに、消費者の間で手頃な価格を優先する傾向が強まる中、バリュー志向の家庭においてプライベートラベルブランドの侵食が強まっています。プレミアムSKUはギフティングや記念日といった場面で好調ですが、主流キャンディラインは停滞した需要により動きが鈍いままです。沿岸の主要都市圏がeコマース成長を牽引しており、直販ブランドがデジタルプラットフォームとターゲットマーケティングを活用して確立された棚での存在感に挑戦しています。カカオ価格の急騰につれ、北米菓子市場では小売価格に対する感度が高まり、消費者は裁量支出についてより慎重になっています。

メキシコは都市部の所得上昇と若い人口に支えられ、CAGRが6.28%という地域成長をリードしています。同国の砂糖税は継続的な処方見直しを促し、財政的なペナルティを回避し健康志向の消費者に応えるために大手ブランドがローカライズされた低糖製品を投入するよう誘導しています。一方、COFEPRISのパッケージ前面警告表示は中小国内プレーヤーにとって財務的な課題を生じさせ、参入障壁を形成することで皮肉にも多国籍企業の競争優位を強化しています。死者の日やクリスマスなどの文化的行事が安定した需要急増を確保し、メーカーが生産能力とプロモーション戦略を最大限に活用して季節需要を取り込むことを可能にしています。これらの祭典はまた、ブランドが限定品を投入する機会を提供し、消費者の関心とエンゲージメントをさらに高めています。

カナダは米国の市場飽和に呼応し、プライベートラベルや砂糖含有量への厳しい目線といった類似の圧力と格闘しています。カナダ保健省はメキシコ同様のパッケージ前面表示の検討を進めており、中小規模のプレーヤーに不均衡な影響を与える可能性のあるコンプライアンスコストを示唆しています。USMCA(米国・メキシコ・カナダ協定)のもとで、通貨変動は越境サプライチェーンに価格の予測不可能性をもたらし、メーカーのコスト管理を複雑にしています。北米その他地域は小さな役割を担っていますが、その小規模市場は大陸全体に展開する前のイノベーションのテスト場として機能しています。これらの地域によりメーカーは消費者の反応を評価し、製品提供を改良し、より広い市場への投入に伴うリスクを最小化することができます。

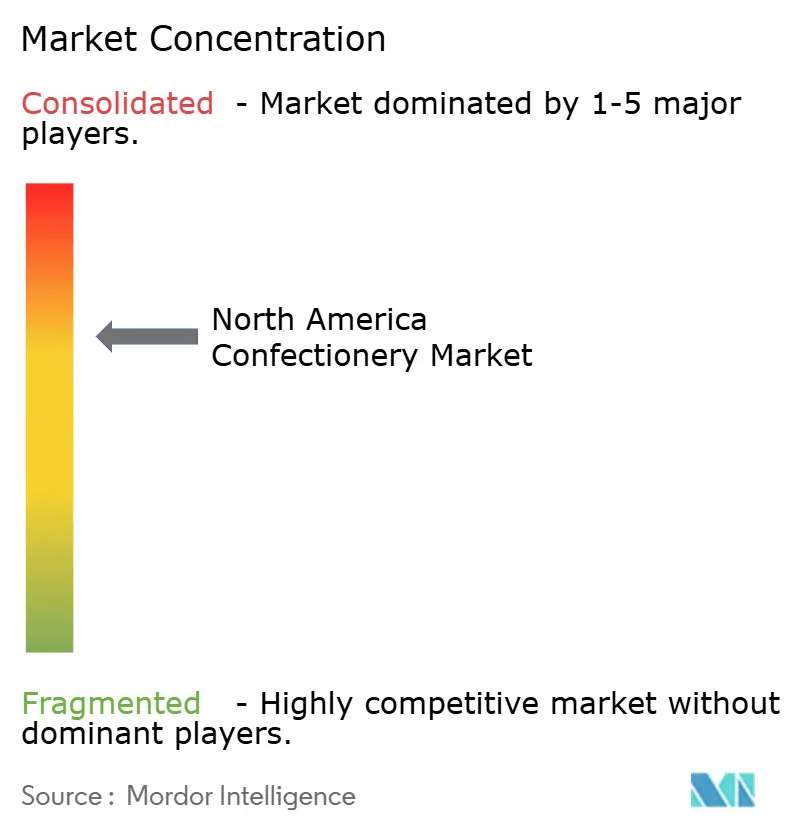

競合環境

北米の菓子市場は中程度の集中度を示しています。Hershey、Mars、Mondelēz、Nestlé、Ferreroといった大手プレーヤーが市場を支配している一方で、台頭するクラフトブランドやプライベートラベルの侵食という課題と常に格闘しています。これらの業界大手は三本柱の戦略を採用しています。すなわち、利益率向上のためのプレミアム化、規制基準と消費者需要の双方を満たすための健康志向の製品再処方、そして従来の小売チャネルへの依存を減らすためのオムニチャネルアプローチによる拡大です。味覚を超えた効能を謳う「機能性」菓子、フレキシタリアン層に対応する植物性選択肢、そして生産者責任義務に沿いながら必須特性を維持する環境配慮型包装への関心が高まっています。

KIND、Clif Bar、Quest Nutritionのようなブランドは、バーを単なるおやつではなく食事代替品として販売することで現状に一石を投じています。この戦略により、従来のチョコレート製品が信頼性を築きにくいコンビニエンスストアやジムでの支持を得ることができました。テクノロジーが競争環境の重要な差別化要因となっています。たとえば、AI駆動によるフレーバー創出は新製品開発サイクルを18か月から1年未満に短縮し、企業が新興トレンドに迅速に対応できるようにしています。このトレンドを体現する形として、Marsは2024年の年次報告書において機械学習プラットフォームへの投資を明らかにしました。これらのプラットフォームはソーシャルメディアのセンチメントや検索データを分析し、従来の消費者調査で検証される前にフレーバーの嗜好を予測します。このプロアクティブなアプローチは、小売業者に売れ残り在庫を抱えさせる可能性のある製品ローンチのリスクを大幅に軽減します。

ブランドは機能的効能を伝えるにあたって綱渡りを強いられています。特に栄養成分の表示に関するFDA(米国食品医薬品局)の規制や、構造・機能の表示に関する規定との兼ね合いがあります。メーカーは効能を強調したい一方で、医薬品のような効果を示唆する文言は避けなければなりません。食品安全のためのISO 22000認証やFairtrade International(国際フェアトレード機関)の認定は、ブランドのプレミアムポジショニングを強化します。しかし、これらの認定にはカカオの農場起源から最終製品に至るまでのトレーシングが不可欠であり、そのコストと複雑さは特に大きなものとなります。

北米菓子産業リーダー

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ice Breakersが革新的なフレーバーシフティングガムを発表しました。このガムは、噛む際に一つのフレーバーから別のフレーバーへと移行するユニークな技術を採用しています。この新製品は、ダイナミックで魅力的な味の旅を提供することで消費者体験を向上させることを目指しており、競争の激しいガム市場で差別化を図っています。

- 2025年11月:Mars Inc.がM&M's、Twixなどを含む新しい菓子製品ラインナップを発表しました。新製品の中でも、M&M'sは冬をテーマにしたベーキングやギフティングのために特別に考案されたフレーバー「ウィンターブレンド」を投入しています。

- 2025年10月:Zotter Chocolatesが最新作「ブレインズ・アンド・エッグス(Brains and Eggs)」チョコレートバーを発表しました。同ブランドのチョコレート製造への革新的なアプローチを示すユニークな新製品ラインナップの一つです。

- 2025年6月:Cacao Huntersブランドがシングルオリジンカカオから作られたプレミアムチョコレートラインを発表しました。これらのチョコレートは、その産地の独自の特性を反映した独特のフレーバープロファイルを提供するよう設計されています。同ブランドは倫理へのコミットメントを強調し、全成分を責任ある持続可能な方法で調達していると述べています。

北米菓子市場レポートの適用範囲

チョコレート、ガム、スナックバー、砂糖菓子が菓子のセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他が流通チャネルのセグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | ||

| 砂糖菓子 | ハードキャンディ | |

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーおよびヌガー | ||

| ロリポップ | ||

| その他 | ||

| スナックバー | シリアルバー | |

| エネルギーバー | ||

| プロテインバー | ||

| フルーツ・ナッツバー | ||

| ガム | チューインガム | 砂糖入りチューインガム |

| シュガーフリーチューインガム | ||

| バブルガム | ||

| シングルサーブ |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | |||

| 砂糖菓子 | ハードキャンディ | ||

| ミント | |||

| パスティーユ、グミ、ゼリー | |||

| トフィーおよびヌガー | |||

| ロリポップ | |||

| その他 | |||

| スナックバー | シリアルバー | ||

| エネルギーバー | |||

| プロテインバー | |||

| フルーツ・ナッツバー | |||

| ガム | チューインガム | 砂糖入りチューインガム | |

| シュガーフリーチューインガム | |||

| バブルガム | |||

| 包装タイプ別 | シングルサーブ | ||

| マルチパック | |||

| 価格帯別 | マス | ||

| プレミアム | |||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | ||

| コンビニエンスストア | |||

| オンライン小売 | |||

| その他 | |||

| 地域別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは牛乳(粉末ミルク、液体ミルク、またはコンデンスミルクのいずれかの形態)とカカオ固形分を使用した固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、シュガーフリーのバリアントが含まれます。

- トフィーおよびヌガー - トフィーにはトフィーまたはトフィー系菓子として販売される、硬くて噛み応えのある一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本成分とする噛み応えのある菓子で、ヨーロッパおよび中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で結合したスナックです。範囲には米、オーツ麦、トウモロコシなどのシリアルに結合シロップを混ぜたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、風味と甘味が付いたチクル、またはポリ酢酸ビニルなどの代替素材で作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は砂糖入りチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、ミルクを含まないチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは最もミルク固形分の割合が高いタイプのチョコレートであり、通常30%前後またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分が低く糖分が高いダークチョコレートに乳製品を加えたものです。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られるキャンディです。 |

| トフィー | 砂糖をバターと共に煮詰めて作られる硬くて噛み応えのある、多くの場合茶色の菓子です。 |

| ヌガー | アーモンドその他のナッツ、場合によってはフルーツを含む、噛み応えのある、またはもろいキャンディです。 |

| シリアルバー | シリアルバーとは、シリアルと通常は乾燥フルーツやベリー類を圧縮して作られたバー状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは炭水化物・脂質に対するタンパク質の比率が高い栄養バーです。 |

| フルーツ・ナッツバー | これらは多くの場合デーツを基に他の乾燥フルーツやナッツを加え、場合によっては風味付けを施したものです。 |

| NCA | 全米菓子協会(National Confectioners Association)はチョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行の適正製造基準(Current Good Manufacturing Practices)とは、関係機関が推奨するガイドラインに準拠したものです。 |

| 規格外食品 | 規格外食品とは、同一性の基準が存在しないか、規定された基準から何らかの形で逸脱している食品です。 |

| GI | グリセミックインデックス(GI)とは、炭水化物を含む食品が消化される速さや、一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳をスプレー乾燥法で水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品・飲料に含まれる化合物群です。 |

| WPC | ホエイプロテイン濃縮物(Whey Protein Concentrate)とは、低温殺菌ホエイから十分な非タンパク質成分を除去することで得られる物質で、最終乾燥製品のタンパク質含有量が25%を超えるものです。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)— 悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)— 善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene)は保存料として食品に添加される実験室製造の化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性の物質で、菓子の製造に使用されます。 |

| パステリース | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さくて丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート、プラリネ、ビスケット、菓子産業の王立ベルギー協会 — ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート規定であり、ドイツで「チョコレート」と表示できるものを定義する規制の集まりです。 |

| FASFC | 食品連鎖安全連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から得られる天然物質で、菓子においてゲル状のテクスチャーを生み出すために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される糖の一種です。 |

| 乳化剤 | 互いに混じり合わない二つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色の原因となるフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上のメリットを提供するよう改変された食品です。 |

| コーシャ認証 | この認証は、原材料、全機械を含む製造プロセス、および/またはフードサービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキストで、食物繊維、カルシウム、リン、葉酸の良質な供給源です。 |

| RDD | 推奨日用量(Recommended Daily Dose) |

| グミ | フルーツ風味が付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカル | 健康上のメリットがあると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出中のエネルギー補給を目的として設計されたスナックバーです。 |

| BFSO | 食品連鎖に関するベルギー食品安全機関(Belgian Food Safety Organization) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格で行われます。インフレは価格設定に含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確認: この重要なステップでは、全ての市場数値、変数、アナリストの評価が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、あらゆる階層・職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム