英国製菓市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

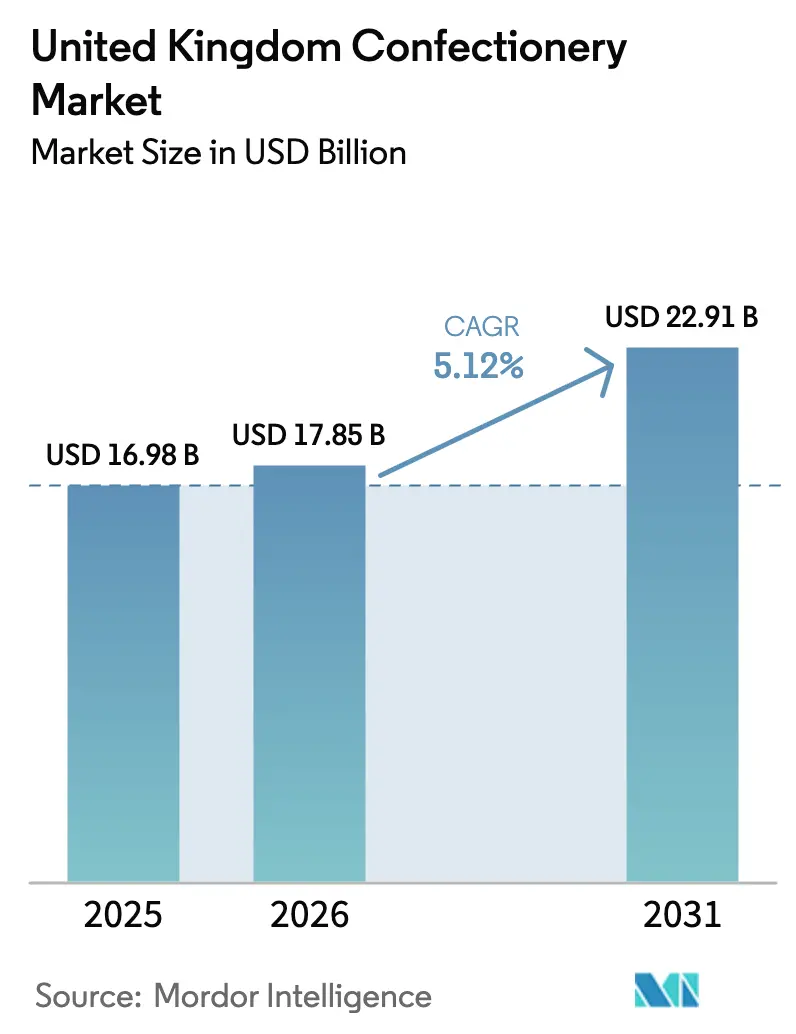

| 基準年の市場規模 (2025) | 16.98 十億米ドル |

| 市場規模 (2026) | 17.85 十億米ドル |

| 市場規模 (2031) | 22.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国製菓市場分析

英国製菓市場の規模は2025年に169億8,000万USDと評価され、2026年の170億8,500万USDから2031年には229億1,000万USDに達すると推計されており、予測期間(2026年~2031年)においてCAGR 5.12%で成長する見通しです。この成長は、プレミアム製品への需要の高まり、より健康的な製品処方へのシフト、そして季節的なギフト需要の継続的な関心によって支えられていますが、原材料費の高騰や高脂肪・高塩分・高糖分(HFSS)規制の厳格化といった課題も存在します。2024年のカカオ価格の80%という急激な上昇が利益率に影響を与えましたが、メーカーはレシピの再処方、サプライチェーンの多様化、そして価格引き上げの慎重な管理によって適応しました。コラーゲン配合やビタミン強化グミのような機能性砂糖菓子は、健康志向の消費者の間で人気を博しており、衝動買いをさらに促進しています。オンライン小売、特に直販(DTC)モデルを通じた販売は従来のチャネルよりも速いペースで拡大しており、スーパーマーケットはクリック&コレクトサービスの提供やHFSS規制遵守に向けた陳列棚の調整によって競争力を維持しています。競争は依然として激しく、大手多国籍企業はその規模とオムニチャネル戦略を活用する一方、より機動力のある小規模な事業者は植物性、倫理的調達、およびパーソナライズされた製品の分野における機会に注力しています。

レポートの主要ポイント

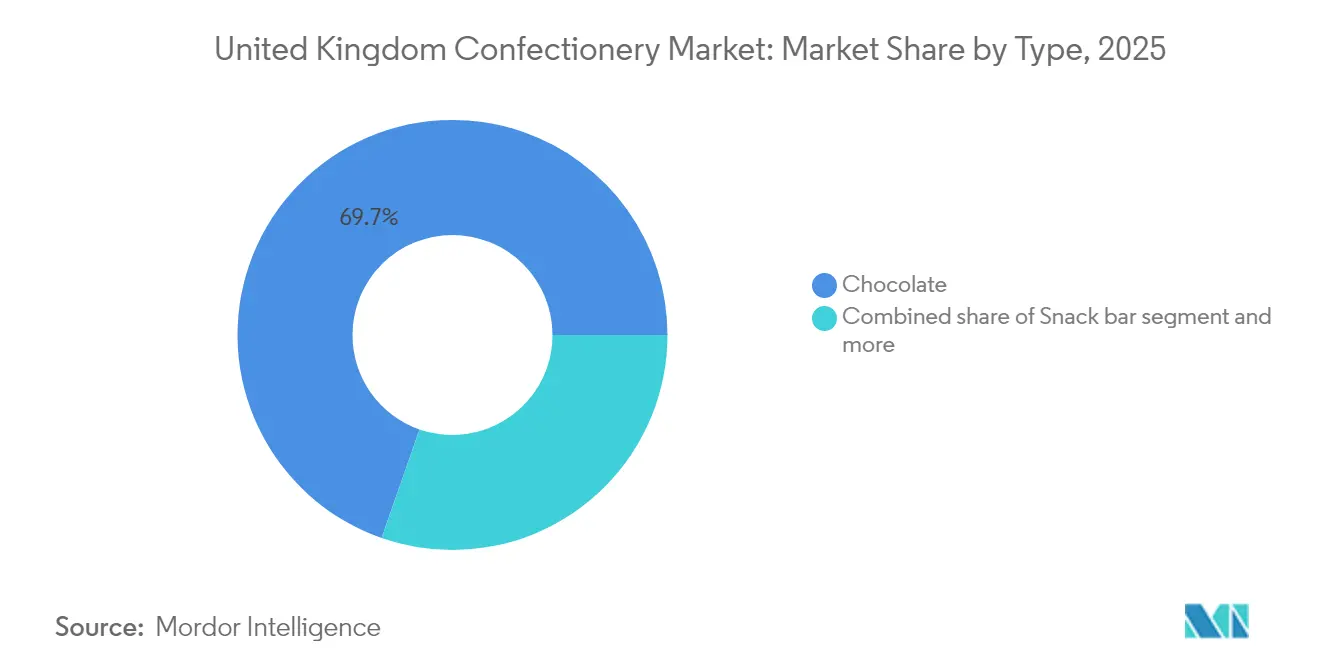

- 種類別では、チョコレートが2025年に69.65%の売上シェアで首位を占め、一方砂糖菓子は2031年までにCAGR 5.62%で成長すると予測されています。

- 包装別では、個別包装が2025年の英国製菓市場シェアの67.98%を占め、マルチパックは2031年までに最高の予測CAGR 5.41%を記録します。

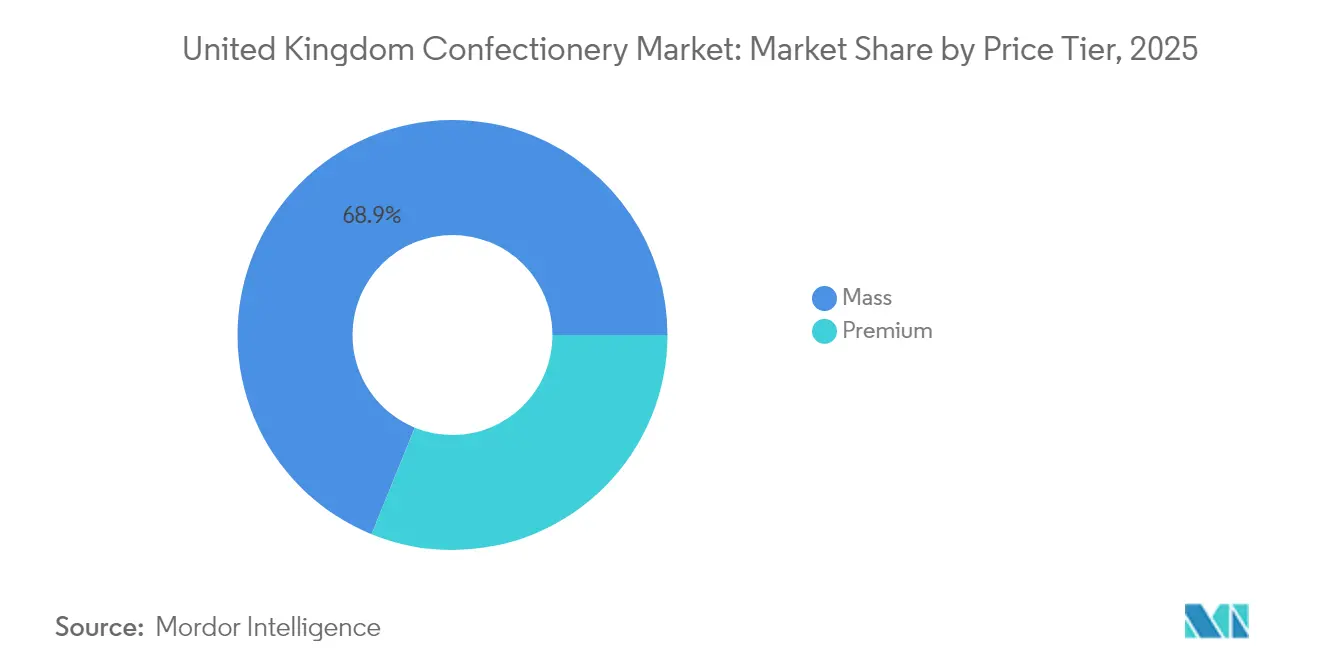

- 価格帯別では、プレミアム製品が2025年の英国製菓市場規模の31.15%のシェアを占め、2031年までにCAGR 5.95%で成長すると見込まれています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に44.21%のシェアを維持し、オンライン小売店は予測期間中に年率6.08%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国製菓市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化および高級チョコレートと職人技のスイーツへの需要 | +1.2% | ロンドンおよびサウスイーストに集中した全国規模 | 中期(2〜4年) |

| 健康志向の消費者トレンド | +0.8% | 全国規模 | 長期(4年以上) |

| 植物性・ヴィーガン選択肢の普及 | +0.7% | 全国規模、都市部が先行 | 中期(2〜4年) |

| パーソナライズされたオーダーメイド製菓 | +0.4% | 全国規模、eコマース主導 | 中期(2〜4年) |

| ギフト文化と季節的プロモーションキャンペーン | +0.9% | 全国規模 | 短期(2年以内) |

| eコマースおよびオンライン小売プラットフォームの拡大 | +1.1% | 全国規模、都市部で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム化および高級チョコレートと職人技のスイーツへの需要

高級チョコレートと職人技を用いた製菓は消費者の追加支出における顕著なシェアを獲得しており、プレミアム価格帯製品は2030年までに6.21%の成長が見込まれています。これはマス市場向け製品の4.93%を上回っています。この成長は、消費者が日常的な食料品費を削減する一方で、産地追跡可能な単一産地カカオや倫理的な慣行を強調するクラフト製造方法といった贅沢な購入を優先する傾向を反映しています。例えば、LinztのExcellenceシリーズとHotel Chocolatの店内試食やサブスクリプション型サービスを含む体験型小売モデルは、強固な顧客ロイヤルティを築き、商品価格を商品コストの変動から守るのに役立っています。プレミアム化のトレンドは砂糖菓子においても顕著であり、職人技を用いたグミブランドはコラーゲンやアダプトゲンなどの機能性成分を使用することで、大量生産品と比較して30〜50%高い価格設定を可能にしています。小売業者はプレミアム製品セクションを拡大し、利益率を維持するために高級在庫管理単位(SKU)へのプロモーション投資を縮小することで対応しています。

健康志向の処方改良が加速

低糖・個別管理可能なフォーマットが主流になりつつあり、これは高脂肪・高糖分・高塩分(HFSS)規制と世界的な肥満有病率の増加という二重の圧力によって推進されています。進化する消費者ニーズと規制要件を満たすために、メーカーはステビア、エリスリトール、アルロースなどの代替甘味料を活用し、所望の甘さを維持しながら糖分含有量を20〜30%削減しています。しかし、従来製品の味プロファイルを再現することは、特にダークチョコレートの用途においては依然として困難です。こうしたトレンドへの対応として、NestléのKitKatシリーズは2024年に30%減糖バリアントを導入し、健康志向のミレニアル世代をターゲットにしました。製菓購買者の40%を占めるこの層は、従来ブランドから機能性・健康志向の代替品へとシフトしています。さらに、プロテイン強化スナックバーはこの消費者嗜好の変化を活かしています。英国では、GrenadeやOateinなどのブランドが主導する栄養バーセグメントが、フィットネス志向のポジショニングと贅沢感のある製菓フレーバーを組み合わせることで、より健康的なスナック需要の高まりに対応することに成功しています。英国では成人の約4人に1人、および10〜11歳の子どものうち5人に1人が肥満と診断されていると推計されています[1]出典:英国国民保健サービス(National Health Service)、「肥満(Obesity)」、nhs.uk。

植物性バリアントが主流市場での牽引力を獲得

ヴィーガン製菓市場はニッチセグメントから主流カテゴリーへと移行しており、大手ブランドは競争激化の中で市場シェアを維持するために主力製品の乳製品不使用バージョンを発売しています。例えば、2024年3月にCadburyは植物性デイリーミルクを発売し、アーモンドペーストを使用して従来のミルクチョコレートのクリーミーな質感を再現しました。この製品は、ヴィーガンまたはフレキシタリアンとして自認する英国消費者の10%をターゲットにしており、植物性代替品への需要の高まりを示しています。同様に、GalaxyとKitKatも独自のヴィーガン選択肢を発売し、このカテゴリーの成長をともに推進しています。Ferreroが2024年にヴィーガンKinder製品を発売したことは、カテゴリーの成長をさらに強調しており、植物性製菓がプレミアムニッチからマス市場の必需品へと移行していることを示しています。このトレンドは倫理的な考慮事項だけでなく、規制上のメリットにも影響を受けています。植物性製品は飽和脂肪含有量が低いため、高脂肪・高糖分・高塩分(HFSS)の基準値を下回ることが多く、ブランドはこれらの商品をプロモーションするにあたってより大きな柔軟性を得ています。この動向は、購買選択において持続可能性と環境責任を優先する若い消費者の間で特に関連性が高いです。2024年には、英国の消費者が主要スーパーマーケットから週平均910万点の植物性製品を購入しました[2]出典:グッドフード研究所(Good Food Institute)、「植物性肉・ミルクは英国消費者にとって今や主流の選択肢(Plant-based meat and milk are now mainstream choices for British consumers)」、gfieurope.org。

パーソナライゼーションが直販経済を解放

カスタムメッセージ、フレーバープロファイル、パッケージングを含むオーダーメイド製菓は、デジタル印刷とモジュール式生産を活用することで、標準的なSKUより20〜40%のプレミアム価格を実現しています。このアプローチにより、Tony's Chocolonelyや小規模なクラフト生産者などのブランドは、従来の小売チャネルを介さずに顧客と直接つながることができます。パーソナライズされた製品を提供することで、これらの企業は顧客エンゲージメントを高めるだけでなく、製品開発に役立つ貴重なデータを収集し、サードパーティ流通業者への依存を低減します。法人向けギフティングはこの市場において特に収益性の高いセグメントとして台頭しており、企業は顧客関係の強化や従業員表彰のために、特に年末の休暇シーズンにブランドロゴ入りチョコレートボックスを頻繁に発注しています。さらに、厳選されたセレクションを月次で届けるサブスクリプションボックスの台頭により、パーソナライゼーションは継続的な収益モデルに組み込まれています。しかし、物流の複雑さや高い顧客獲得コストといった課題が、スケーラビリティを引き続き制限しています。デジタル印刷技術がより手頃になり、フルフィルメントネットワークが効率化されるにつれて、パーソナライズされた製菓はニッチなオファリングから主流の製品カテゴリーへと進化する好位置に立っています。このトレンドは、大量生産された画一的な製品よりも独自のカスタマイズされた体験をますます重視するミレニアル世代およびZ世代の消費者に特に魅力的です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖、肥満、歯科問題に関する健康上の懸念の増大 | -0.9% | 全国規模 | 長期(4年以上) |

| 原材料費の高騰 | -1.2% | 全国規模、グローバルサプライチェーンへの依存 | 短期(2年以内) |

| 規制遵守の複雑性 | -0.5% | 全国規模、HFSSおよびラベリング規制の枠組み | 中期(2〜4年) |

| 原材料供給に対する気候変動の影響 | -0.8% | グローバル規模、西アフリカのカカオ産地に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康上の懸念が数量成長を抑制

英国における肥満の蔓延は、砂糖摂取を抑制することを目的とした包括的な公衆衛生イニシアチブの実施につながっています。英国歯科医師会(BDA)などの歯科保健団体は、特に子どもの間での甘い菓子の消費削減を提唱する上で特に積極的な姿勢を示しています。この意識の高まりは日常生活のさまざまな側面に影響を及ぼしています。保護者は購買決定においてより慎重になり、学校は自動販売機のラインナップを規制する厳格な方針を採用し、職場では甘いスナックの消費を抑制するためのウェルネスプログラムが導入されています。これらの取り組みが相まって、特に若い年齢層の間で砂糖消費量の顕著な減少が促進されています。歯科医師団体は、甘い菓子の頻繁な消費と歯科う蝕の増加との間に強い相関関係があることを一貫して強調しており、より厳格な広告規制と、タバコ製品に実施されたものに類似した購入時点での警告表示の採用を求めています。こうした圧力への対応として、メーカーは個別管理可能な包装や砂糖不使用の代替品を提供することで適応しています。しかし、これらの再処方製品は望ましい味と食感を維持することに課題を抱えることが多く、消費者ロイヤルティや再購買に影響を与える可能性があります。市場が進化するにつれ、製菓製品はナッツ、フルーツバー、ヨーグルトなどのより健康的なスナック選択肢と競合するようになっています。このシフトは、機能的な栄養と健康上のメリットを贅沢な選択よりもますます優先する健康志向のミレニアル世代およびZ世代(ジェネレーションZ)の消費者の間で特に顕著です。

原材料のインフレが利益率を圧迫

2024年、カカオ価格は西アフリカにおける供給混乱と投機的な取引活動により、前例のない水準まで急騰しました。このカカオ価格の急激な上昇により、メーカーは増加するコストを自社で吸収するか、消費者に転嫁するかという困難な状況に置かれています。世界のカカオ市場への主要な貢献国であるガーナでは、2023〜24年シーズンにカカオの収穫量が激減しました。この減少は、腫れ芽病の蔓延、違法採掘活動の影響、そして時間とともに生産性が低下した老齢カカオの木の問題など、複合的な要因によって引き起こされました。同時に、砂糖価格はブラジルやインドなどの主要生産地域における不順な気象条件の影響を受けて急騰しています。砂糖価格のこの変動性は、砂糖ベースの製菓やガムのメーカーにとってコスト構造をさらに複雑化させています。同様に、プレミアムチョコレートやスナックバーの製造に不可欠な粉ミルクやナッツなどの原材料もインフレ圧力に直面しています。これらの課題が総じて業界全体の利益率の顕著な低下をもたらしています。多くの場合、大手多国籍企業が持つ高度なヘッジメカニズムと多様化されたサプライヤーネットワークを欠く中小企業は特に脆弱な立場に置かれています。対照的に、Mondelez、Mars、Nestléなどの業界リーダーはこれらの課題を乗り越えるために有利な位置に立っています。彼らは先物契約の確保と製品レシピの再処方を活用することでコストを最適化し、競争上の優位性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:チョコレートの優位性が機能的イノベーションと融合

砂糖菓子市場は2031年までに年率5.62%の複合年間成長率(CAGR)で成長すると予測されており、2025年に69.65%という大きな市場シェアを保持すると見込まれるチョコレート市場の成長を上回ります。この成長の主な原動力は、コラーゲン配合、ビタミン強化、プロバイオティクス配合バリアントを含む機能性グミフォーマットへの需要の増加です。これらの革新的な製品は、製菓の魅力とウェルネスサプリメントの効能を効果的に組み合わせ、贅沢でありながら健康志向の選択肢を求める消費者に対応しています。さらに、ハードキャンディとミントは個別管理可能なサービングサイズと外出先での手軽さから支持を集めています。一方、パスティーユ、グミ、ゼリーはノスタルジックなフレーバーと独特の食感を活かして新たな消費・エンゲージメントの機会を創出しています。

チョコレートセグメントでは、ダークチョコレートが高脂肪・高糖分・高塩分(HFSS)規制からの免除とその抗酸化物質含有量に基づく健康上のメリットの認識に後押しされ、着実に市場シェアを拡大しています。このシフトにもかかわらず、ミルクチョコレートとホワイトチョコレートは消費者の間での幅広い支持と親しみやすさから、引き続きマス市場を席巻しています。さらに、シリアル、エネルギー、プロテイン、フルーツ&ナッツバリアントに分類されるスナックバーは、多様な消費者の嗜好と栄養ニーズに対応することで、製菓市場の進化する景観を形成する上で重要な役割を担っています。

包装種類別:マルチパックが価値認識を通じてシェアを拡大

個別包装は2025年の売上の67.98%を占め、市場における継続的な優位性を示しています。しかし、マルチパックは5.41%の成長率が見込まれており、これは小売業者がバスケットサイズの経済性を重視して売上を促進し、消費者がインフレの高まりに対応して価値を優先することによるものです。マルチパックはコスト上の優位性を提供し、個別包装と比較して1単位あたりのコストを15〜25%削減します。これにより、頻繁な衝動買いよりもパントリーへの備蓄を好む家族連れやコスト意識の高い買い物客にとって特に魅力的です。この成長の可能性にもかかわらず、高脂肪・高糖分・高塩分(HFSS)含有量に関連する規制は対象製品の数量ベースのプロモーションを制限しています。これらの制限により、マス価格帯のチョコレートおよび砂糖菓子カテゴリーにおけるマルチパックの拡大は限定されている一方、プレミアムおよび適用除外製品カテゴリーは引き続きメリットを享受しています。

持続可能性への配慮もパッケージフォーマットの再構築において重要な役割を果たしています。企業は環境への影響を低減するための革新的な解決策をますます採用しています。例えば、MondelezがテスコでCrunchieマルチパックを対象に実施したトライアルは、持続可能な包装に向けた成功事例を示しました。外側のプラスチックラッパーを廃止し、リサイクル可能な段ボールスリーブを採用することで、プラスチック使用量を60%削減することに成功しました。この取り組みにより、2024年に180万ユニットが展開され、消費者の期待と規制上の要求を満たす上での環境に配慮した慣行の重要性の高まりが示されました。

価格帯別:プレミアムセグメントがマス市場を凌駕

プレミアム製菓は2031年までに5.95%の成長率が見込まれており、マス市場セグメントの成長率4.61%を上回っています。ただし、2025年の売上への寄与は31.15%にとどまると予測されています。この成長は、産地追跡可能なカカオ、職人技を用いた製造方法、持続可能性の価値観に沿った倫理的調達を持つ製品にさらに多くの支出を惜しまない消費者の意向を反映しています。ExcellenceシリーズのLindt、体験型小売モデルのHotel Chocolat、奴隷労働フリーチョコレートに焦点を当てたTony's Chocolonelyなどのブランドは、商品コストの変動や規制上の課題にもかかわらず価格の安定性を維持するための戦略を体現しています。さらに、カカオ含有量50%以上のダークチョコレートは高脂肪・高糖分・高塩分(HFSS)規制の免除の恩恵を受け、無制限のプロモーション配置が可能となり、健康と洗練性に関連するプレミアムイメージが強化されています。

一方、マス価格帯の製品は、利益率を低下させる原材料費の高騰と、従来売上を牽引してきた衝動買いの機会やプロモーション機会を制限するHFSS規制による圧力に直面しています。これらの課題に対処するため、MondelezやMarsなどの企業はミッド価格帯のオファリングを拡充しています。これらの「プレミアムライト」製品には、単一産地カカオや低糖など特別な特長が含まれており、超プレミアムブランドの価格全体を支払うことなく向上した体験を提供します。このアプローチは、マス市場製品からのアップグレードを検討しながらも、高品質プレミアム製品に50〜100%以上の価格を支払う意欲のない消費者にとっての手頃さを維持することを目指しています。

流通チャネル別:オンライン小売が伝統的な構造を破壊

スーパーマーケットおよびハイパーマーケットは2025年の売上の44.21%を占めました。対照的に、オンライン小売店は6.08%の成長率が予測されており、これはすべての流通チャネルの中で最高です。この成長は、サブスクリプション型モデル、直販(DTC)ブランド、そしてオンライン食料品購入の普及の増加によって推進されています。eコマースは、実店舗では入手困難なことが多いユニークなフレーバー、カスタム包装、プレミアム輸入品などのニッチ製品へのアクセスを促進します。また、顧客転換率を高めるためのダイナミックプライシング戦略とターゲットを絞ったプロモーションも可能にします。AmazonやOcadoなどのプラットフォームは、フルフィルメントインフラを提供することで新興ブランドにとって重要な役割を果たし、初期コストを低減して市場参入を加速させます。英国のオンライン小売売上は2025年7月に前月比2.0%、前年同月比3.7%増加し、その期間の総小売売上の27.8%を占めました。

コンビニエンスストアは、そのアクセスのしやすさと衝動買いや外出先での消費ニーズに対応する能力から恩恵を受けています。しかし、限られた棚スペースと単位当たりの高い物流コストにより、製品の品揃えが制限されることが多いです。専門小売業者、自動販売機、フードサービスアウトレットなどその他の流通チャネルは、合計で売上の約10〜15%を占めています。これらのチャネルはニッチなオファリングと体験型小売フォーマットで競争力を発揮しています。例えば、Hotel Chocolatのカフェは製品販売と没入型のブランド体験を組み合わせることで、顧客にとってユニークな価値提案を創出しています。

地理的分析

英国製菓市場は消費者の嗜好において地域ごとに明確な違いを示しています。ロンドンおよびサウスイーストは、より高い可処分所得と健康・ウェルネストレンドに対する意識の高まりに後押しされ、プレミアムおよび植物性製菓の売上に大きく貢献しています。一方、スコットランドおよび北アイルランドは、郷土ブランドや、ノスタルジアと家族志向の消費を重視する季節的なギフティング機会に支えられ、伝統的なチョコレートおよび砂糖菓子に傾倒しています。

都市部はeコマース成長の最前線にあり、オンライン小売は都市圏の製菓売上の約12〜15%を占めており、これは地方の7〜8%と比較して高い水準です。この差異は、配送インフラの整備状況とデジタルプラットフォームの普及度の差を反映しています。季節的な消費パターンはこれらの地域差をさらに浮き彫りにしています。クリスマスは年間製菓売上の25〜30%を占めており、ギフティング用としてボックス入りチョコレートやシェアリング缶が人気です。イースターは子どもたちに人気のノベルティエッグと季節的なシェイプに焦点が当てられます。バレンタインデーと母の日は、プレミアムボックス入りチョコレートとパーソナライズされた製品への需要を喚起し、ロンドンをはじめとする都市部では1人当たりの支出がより高いことが報告されています。

地域の嗜好は製品ミックスにも影響を与えています。スコットランドではタブレット(崩れやすいファッジの一種)を好む傾向があり、北アイルランドではTaytoチョコレートバーが人気であり、全国的な標準化に抵抗する地域遺産ブランドの強固な存在感を反映しています。また、英国の多文化的な人口構成が、トルコのターキッシュデライトやインドのスイーツなど、ハラール認証(イスラム法のもとで許可された)を受けた文化特有の製菓への需要を高めています。これらの製品はディアスポラコミュニティに対応し、カテゴリーの訴求力を従来のチョコレートおよび砂糖菓子を超えて広げています。

競争環境

英国製菓市場は中程度の統合を示しており、Mondelez、Mars、Nestlé、Ferreroが売上の約55〜60%を占めています。しかし、これらの企業は、倫理的調達、植物性製品、直販(DTC)チャネルの機会を開拓している地域の専門業者や新興ブランドからの継続的な競争に直面しています。確立されたプレイヤーは、原材料価格の変動を管理し、持続可能性と製品の処方改良に投資するために、グローバルな調達、多様なブランドポートフォリオ、強固な小売業者との関係などのスケールの優位性を活用しています。これらの強みにもかかわらず、マス市場への注力が高脂肪・高糖分・高塩分(HFSS)規制や、プレミアムおよび機能的な代替品をますます重視する消費者の嗜好変化に対して脆弱にしています。

Tony's ChocolonelyやHotel Chocolatなどの中小規模の競合他社は、奴隷労働フリーカカオの推進や体験型小売体験の提供といった戦略を強調することで際立っています。これらのアプローチにより、20〜40%の価格プレミアムを設定し、商品価格の変動にもかかわらず利益率を維持することができます。しかし、限られた流通ネットワークは数量成長のスケールアップにおける課題をもたらしています。競争環境はオムニチャネル統合によってますます推進されており、確立されたプレイヤーはeコマース専門業者を買収またはパートナーシップを組むことで市場シェアを守る一方、デジタルネイティブブランドはデータ分析を活用してターゲティングを改善し顧客獲得コストを低減しています。

規制遵守は市場における重要な課題となっています。HFSS栄養プロファイリングと拡大生産者責任(EPR)制度は、スケールの経済性を持つ大手企業に有利な固定コストをもたらします。同時に、これらの規制は、適合するソリューションを開発できる処方改良の専門業者と包装革新者に扉を開いています。市場の見通しは、規模または差別化を欠く中規模ブランドが利益率圧力に直面する可能性が高いことを示唆しています。対照的に、プレミアム市場およびマス市場のリーダーは、合併・買収、イノベーション、効果的なオムニチャネル戦略を通じてポジションを強化すると予想されます。

英国製菓業界のリーダー企業

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Walkers ChocolatesはUPM Specialty Papers(ユナイテッドペーパーミルズ)およびEvoPakと共同開発したリサイクル可能なペーパーラッパーを発売し、英国の主要小売業者および国際市場全体での持続可能な包装目標の達成とプラスチック使用量の削減を推進しています。

- 2025年2月:Nestléはヨーロッパ、カナダ、南アフリカでKitKatタブレットを発売し、ダブルチョコレート、ヘーゼルナッツ、塩キャラメルのフレーバーを提供しています。このイノベーションは、贅沢でシェアできるチョコレートフォーマットへの高まる需要をターゲットにしており、製造はブルガリアのソフィアに集約されています。

- 2024年10月:Nestléはテスコにてクオリティストリートのシェアリングタブ向け紙ベース包装のトライアルを開始し、クリスマスシーズン中に20万ユニット以上を展開して、製品の鮮度と棚の魅力を維持しながらプラスチックを廃止する持続可能な素材に対する消費者の受容性をテストしました。

英国製菓市場レポートの範囲

チョコレート、ガム、スナックバー、砂糖菓子は製菓の種類のセグメントとして対象となっています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他は流通チャネルのセグメントとして対象となっています。| チョコレート | ダークチョコレート | |

| ミルク・ホワイトチョコレート | ||

| 砂糖菓子 | ハードキャンディ | |

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| トフィーとヌガー | ||

| ロリポップ | ||

| その他 | ||

| スナックバー | シリアルバー | |

| エネルギーバー | ||

| プロテインバー | ||

| フルーツ&ナッツバー | ||

| ガム | チューインガム | 砂糖入りチューインガム |

| 無糖チューインガム | ||

| バブルガム | ||

| 個別包装 |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 種類別 | チョコレート | ダークチョコレート | |

| ミルク・ホワイトチョコレート | |||

| 砂糖菓子 | ハードキャンディ | ||

| ミント | |||

| パスティーユ、グミ、ゼリー | |||

| トフィーとヌガー | |||

| ロリポップ | |||

| その他 | |||

| スナックバー | シリアルバー | ||

| エネルギーバー | |||

| プロテインバー | |||

| フルーツ&ナッツバー | |||

| ガム | チューインガム | 砂糖入りチューインガム | |

| 無糖チューインガム | |||

| バブルガム | |||

| 包装種類別 | 個別包装 | ||

| マルチパック | |||

| 価格帯別 | マス | ||

| プレミアム | |||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | ||

| オンライン小売店 | |||

| コンビニエンスストア | |||

| その他の流通チャネル | |||

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉ミルク、液体ミルク、または練乳の形態)とカカオ固形分を混合して製造された固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから製造され、カカオ固形分を一切含みません。対象範囲には、通常のチョコレート、低糖、および無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーにはトフィーまたはトフィー様製菓としてラベル表示されて販売される、固い、噛み応えのある、小粒または一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本材料とする噛み応えのある菓子であり、ヨーロッパおよび中東諸国を起源とします。

- シリアルバー - 圧縮されたブレックファストシリアルを食用接着剤の一種で結合させてバー形状に成形したスナックです。対象範囲には、米、オーツ麦、とうもろこしなどのシリアルを結合シロップと混合して製造されたスナックバーが含まれます。また、シリアルバー、シリアルトリートバー、またはグレインバーとして販売される製品も含まれます。

- チューインガム - フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替物から通常製造される咀嚼用の調製品です。対象範囲に含まれるチューインガムの種類は、砂糖入りチューインガムおよび無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、ミルクを含まないチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートはミルク固形分の割合が最も高いチョコレートの種類であり、通常30%前後またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く糖分含有量が高いダークチョコレートに乳製品を加えたものです。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて製造したキャンディです。 |

| トフィー | バターと砂糖を煮詰めて製造された、固くて噛み応えのあることが多い、ブラウン色の菓子です。 |

| ヌガー | アーモンドやその他のナッツ、場合によっては果物を含む、噛み応えのあるまたは固くてもろいキャンディです。 |

| シリアルバー | シリアルバーはバー形状の食品であり、シリアルと通常はドライフルーツまたはベリーを圧縮して製造され、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | 多くの場合、デーツをベースとし、その他のドライフルーツとナッツを加え、場合によってはフレーバーを添加したものです。 |

| NCA | 全米製菓業者協会(National Confectioners Association)は、チョコレート、キャンディ、ガム、ミント、およびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 適正製造基準とは、関連機関が推奨するガイドラインに適合した基準のことです。 |

| 非規格食品 | 非規格食品とは、同一性の基準を持たないか、規定された基準からいかなる点においても逸脱した食品のことです。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどの程度ゆっくりまたは速やかに消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂ミルクからスプレー乾燥によって水分を除去することで製造されます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物の一群です。 |

| WPC | ホエイプロテインコンセントレート(乳清タンパク質濃縮物)は、低温殺菌したホエイから十分な非タンパク質成分を除去することで得られる物質であり、最終的な乾燥製品のタンパク質含有量が25%超となります。 |

| LDL | 低密度リポタンパク質(LDL)は「悪玉コレステロール」と呼ばれます。 |

| HDL | 高密度リポタンパク質(HDL)は「善玉コレステロール」と呼ばれます。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で合成された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオバターはカカオ豆から得られる脂肪性物質であり、製菓の製造に使用されます。 |

| パステリー | 砂糖、卵、ミルクから製造されるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた、小さくて丸いキャンディです。 |

| CHOPRABISCO | チョコレート、プラリネ、ビスケット、製菓業界のベルギー王立協会(CHOPRABISCO)は、ベルギーのチョコレート業界を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令です。 |

| カカオ条例(Kakao-Verordnung) | ドイツのチョコレート条例は、ドイツで「チョコレート」としてラベル表示できるものを定義した規制のセットです。 |

| FASFC | 食品連鎖安全連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質です。製菓においてゲル状の質感を作り出すために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される糖の一種です。 |

| 乳化剤 | 混合しない2種類の液体を混ぜ合わせるのを助ける物質です。 |

| アントシアニン | 製菓の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養素以上の追加的な健康上のメリットを提供するために改良された食品です。 |

| コーシャ認証 | この認証は、材料、製造プロセス(すべての機械を含む)、および/または食品サービスプロセスがユダヤ教の食事法(コーシャ法)の基準に準拠していることを証明します。 |

| チコリ根エキス | チコリの根から得られる天然エキストであり、食物繊維、カルシウム、リン、葉酸の良好な供給源です。 |

| RDD | 推奨一日投与量 |

| グミ | 果物のフレーバーが付けられることが多い、噛み応えのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ | 健康上のメリットがあると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが豊富なスナックバーであり、外出先でエネルギーを補給するために設計されています。 |

| BFSO | ベルギー食品安全機関(Belgian Food Safety Organization)(食品連鎖担当)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らし合わせて検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。調査対象市場の包括的な全体像を形成するために、さまざまな役職と機能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム