液体用紙板包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

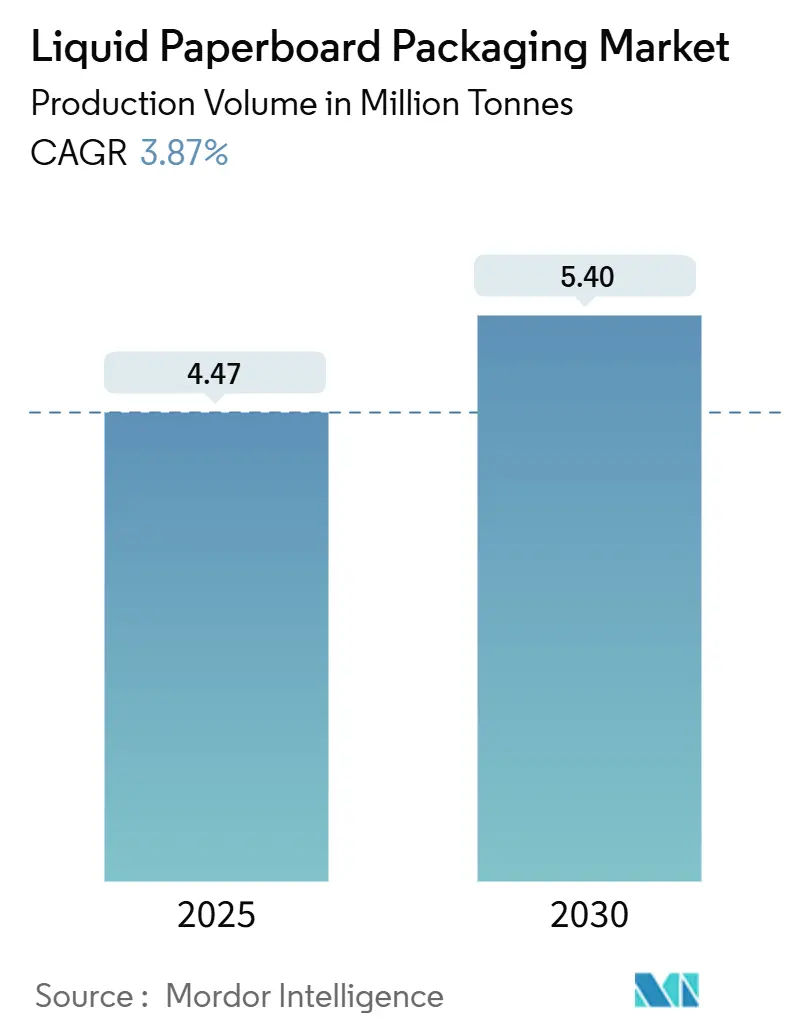

| 市場取引高 (2025) | 4.47 百万トン |

| 市場取引高 (2030) | 5.40 百万トン |

| 成長率 (2025 - 2030) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体用紙板包装市場分析

液体用紙板包装市場規模は2025年に447万トンとなり、2030年までに540万トンに達する見込みで、予測期間中の年平均成長率は3.87%となります。この軌跡は、硬質プラスチックから繊維ベースのフォーマットへの着実な代替、リサイクル設計規制の影響拡大、そして再生可能素材含有量を高めながら賞味期限を損なわないカートンバリア革新へのブランド投資の高まりを反映しています。オンライン食料品の普及拡大と飲料物流の脱炭素化推進が相まって、自動フルフィルメントシステムに適したコンパクトで立方体効率の高いカートンフォーマットへの需要が増加しています。同時に、新興国における学校給食用牛乳プログラム、欧州におけるバイオベースバリアの革新、大規模な上流製紙工場の転換は、液体用紙板包装市場が数量主導および価値主導の両面で十分な成長余地を持つことを示しています。3つの多国籍コンバーターグループが充填機の設置を確保し、ブランドオーナーにとって相当な切り替えコストを生み出しているため、競争の激しさは依然として高い水準にあります。しかし、製紙工場の前方統合とデジタル印刷が差別化の新たな道を開いています。総じて、液体用紙板包装市場はコンプライアンス主導の採用からパフォーマンス主導のイノベーションへと移行しており、繊維カートンをアルミ箔や多層プラスチックシステムに対する信頼性の高い主流の代替品として位置づけています。

主要レポートのポイント

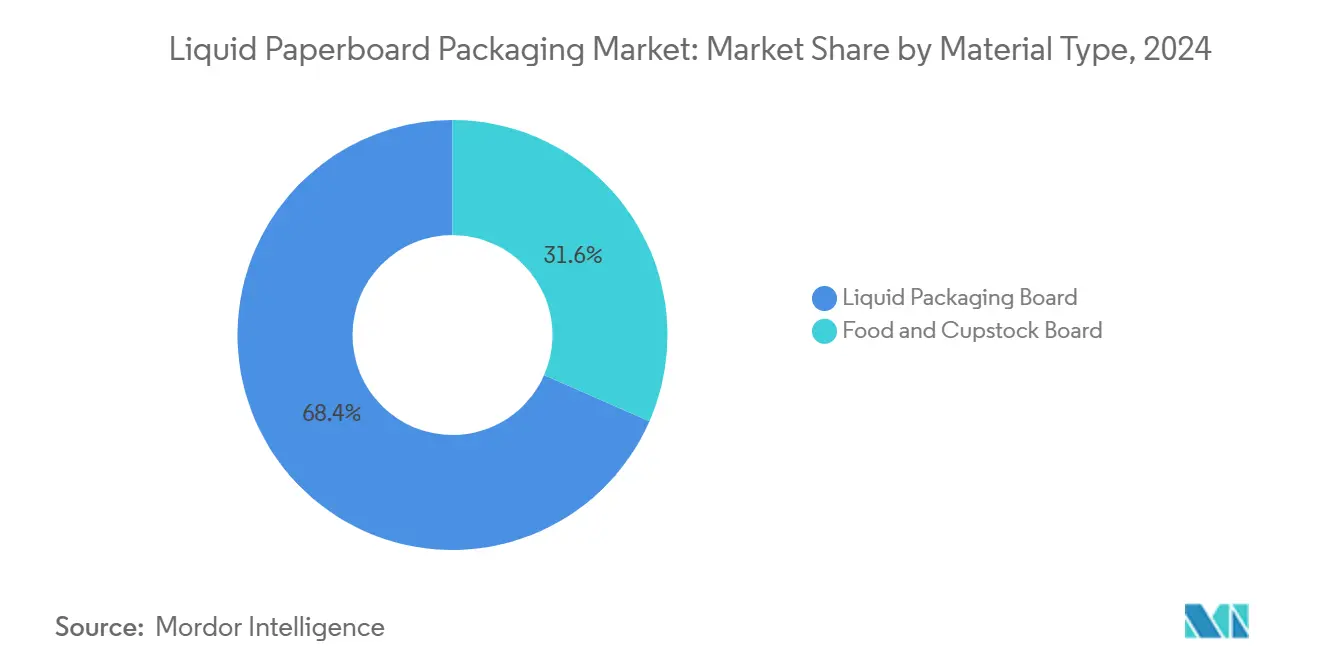

- 素材タイプ別では、液体包装ボードが2024年の数量の68.43%を占め、2030年まで年平均成長率4.64%で拡大しています。

- カートンタイプ別では、ゲーブルトップフォーマットが2024年に61.64%のシェアでトップとなり、シェイプドカートンは2030年まで年率5.35%で成長する見込みです。

- 賞味期限別では、長期保存カートンが2024年の出荷量の74.75%を占め、年平均成長率4.87%で拡大しています。

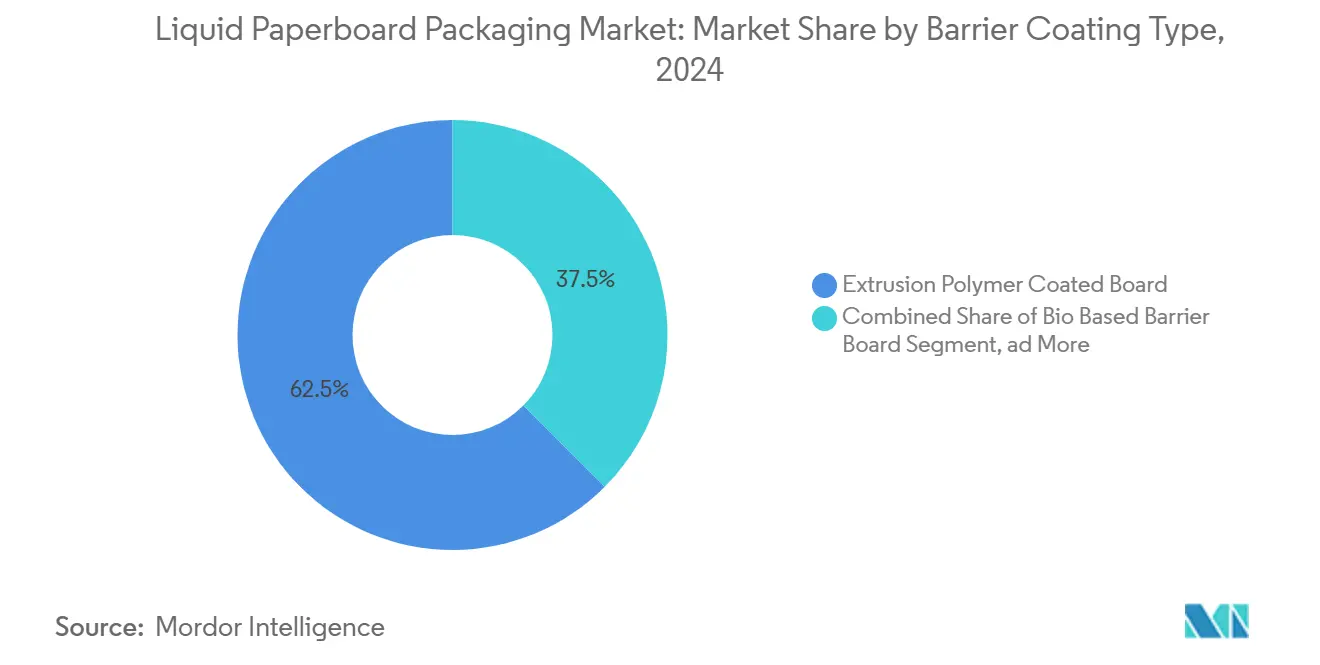

- バリアコーティング別では、押出ポリマーコーティングボードが2024年の需要の62.53%を占め、バイオベースバリアボードは年率5.98%で増加しています。

- 最終用途別では、飲料が2024年の消費量の67.42%を占めましたが、ニュートラシューティカルズが年平均成長率6.01%で2030年まで最も高い成長率を示しています。

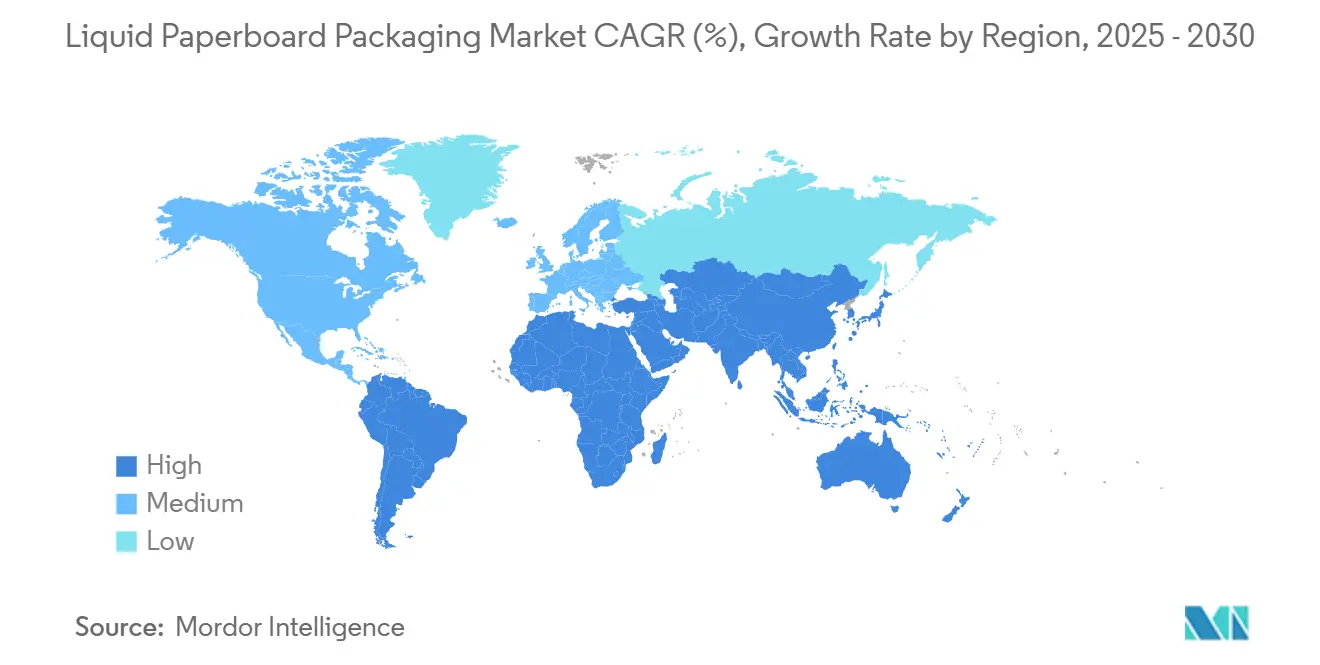

- 地域別では、アジア太平洋地域が2024年の数量の40.32%を占め、中東・アフリカ地域は年平均成長率6.21%で成長する見込みです。

液体用紙板包装市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利で常温保存可能な飲料への需要増加 | +1.2% | アジア太平洋および中東・アフリカに重点を置くグローバル | 中期(2〜4年) |

| 持続可能でリサイクル可能な包装への加速する推進 | +1.5% | 欧州と北米が先行し、アジア太平洋が追随 | 長期(4年以上) |

| 植物性乳製品代替品における無菌カートンの拡大 | +0.8% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 政府資金による学校給食用牛乳カートンプログラム | +0.6% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| オンライン食料品の成長によるオンザゴーカートンの促進 | +0.7% | 北米、欧州、中国での高い普及率を持つグローバル | 短期(2年以内) |

| クローズドループリサイクルのためのデジタル透かし採用 | +0.4% | 欧州と北米のパイロット、アジア太平洋でのスケールアップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利で常温保存可能な飲料への需要増加

急速な都市化と多忙なライフスタイルが、開封まで冷蔵を必要としないアンビエントなレディトゥドリンク製品への需要を押し上げています。機能性飲料は2024年に7,666億9,000万米ドルと評価され、年率約6%で成長し、2032年までに1兆米ドルを超えると予測されています。無菌カートンはこのトレンドに合致しており、防腐剤を使用せずに6〜12ヶ月の賞味期限を実現し、コールドチェーンコストを削減してコンビニエンスストア、ジム、クイックコマースハブへの流通経路を拡大します。テトラ・リカートソリューションは缶よりも1パレット当たり20%多くの製品を輸送し、輸送排出量を削減しており、カートンがもたらす物流上の優位性を示しています。[1]Tetra Pak、「紙ベースのバリア技術」、TETRAPAK.COMプロテインシェイクの普及拡大(2024年の小売価値215億米ドル)は、高固形分配合に対応しながらプレミアムかつエコを訴求するポジショニングを強化するカートンとのさらなる整合性を示しています。

持続可能でリサイクル可能な包装への加速する推進

リサイクル設計規制が世界的に収束しており、ブランドオーナーは分離困難な多層ラミネートを段階的に廃止するよう迫られています。欧州連合は現在、市場に投入されるすべての飲料カートンを2030年までに完全にリサイクル可能にし、70%超の回収目標を達成することを義務付けています。[2]欧州議会、「包装および包装廃棄物規制」、EUROPARL.EUROPA.EUカートン大手は、アルミ箔を紙ベースの酸素バリアに置き換えた繊維豊富な構造で対応しています。Tetra Pakの新しいバリアは再生可能素材含有量を80%に引き上げ、従来のラミネートと比較して炭素排出量を3分の1削減します。コンバーターはまた、森林管理協議会認証パルプを基本要件として採用しており、世界のカートン生産能力の90%以上がトレーサブルな繊維に裏付けられています。[3]森林管理協議会、「FSC認証基準」、FSC.ORGBillerud、Stora Enso、Sappiによるバイオ由来の分散コーティングは、カートンのモノマテリアル化への移行を支援し、主流の紙リサイクルストリームへの参入を可能にしています。

植物性乳製品代替品における無菌カートンの拡大

植物性ミルクブランドは、リーチを拡大し小売エネルギー消費を削減するために、冷蔵PETからアンビエントカートンへの移行を進めています。オランダの協同組合BoermarkeによるElopakのピュアパック採用により、賞味期限が9ヶ月に延長され、再生可能素材含有量が75%に向上しました。オーストラリアのMilkadamiaは、継続的な冷蔵保存を必要としないテトラ・プリズマ・アセプティックカートンでアジア全域にマカダミアミルクを輸出しました。ナッツや穀物飲料は、超高温処理が異臭の原因となる酵素を不活性化し、カートンの表面積が環境への取り組みを強調する高解像度グラフィックスのキャンバスを提供するため、最も恩恵を受けます。この移行は、乳製品代替品が従来の牛乳と価格同等性に近づくにつれ、液体用紙板包装市場における数量成長を強化しています。

政府資金による学校給食用牛乳カートンプログラム

公共栄養スキームは引き続き数十億本の個別包装カートンを学童に配布しており、新興国における基礎需要を支えています。Tetra Pakは2024年に49カ国の6,400万人の子供たちに92億パッケージを供給したと報告しています。例えば、フィリピンとウガンダのプログラムはそれぞれ183万7,000人と5万人の受益者に提供しており、無菌カートンの包括的なリーチを示しています。インドとバングラデシュの同様の取り組みは、栄養目標と乳製品市場の活性化を結びつけ、地元の加工業者とコンバーターに長期的な数量コミットメントを確保しています。保健省が強化牛乳をカリキュラムに組み込むにつれ、カートンメーカーは予測可能なベースロード数量を獲得し、短期的な小売変動に対するバッファーを得ています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブルパウチとPETボトルからの競争圧力 | -0.9% | 北米とアジア太平洋で最も高いグローバル | 短期(2年以内) |

| パルプとポリマーの原材料価格変動 | -0.7% | 欧州と北米に重点を置くグローバル | 中期(2〜4年) |

| ポリアルミニウムリサイクルインフラの不足 | -0.4% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| アルミ箔層からの規制上の移行によるコスト上昇 | -0.3% | 欧州と北米、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレキシブルパウチとPETボトルからの競争圧力

フレキシブルパウチとPETボトルは飲料包装数量の約40%を占め、低い単位コストと確立されたデポジット返却ネットワークを通じてシェアを拡大しています。パウチは年率5.8%で成長しており、幼い子供を持つ親や農村部の消費者に響くスパウト付きフォーマットを促進しています。PETはドイツなどの地域で80%以上の回収率を享受していますが、複合層が繊維回収を妨げるため、多くの地域でカートンのリサイクル率は50%未満にとどまっています。カートンメーカーはアルミ箔フリーバリアやボトル型フォーマットで対応していますが、これらはコストプレミアムを伴い、依然としてプレミアムSKUへの採用に限定されています。

パルプとポリマーの原材料価格変動

北方晒クラフト針葉樹パルプは2024年初頭の1トン当たり1,400米ドルから第3四半期には1,100米ドルへと変動し、固定価格契約に縛られたコンバーターを圧迫しました。カートン重量の最大4分の1を占めるポリエチレン樹脂は石油・ガス価格の変動に敏感であり、さらなる不確実性を加えています。Stora EnsのEUR10億(USD11億3,000万)のオウル工場は年間75万トンのボード生産能力を追加しますが、この設備は2027年以前にフル稼働に達しないため、価格を押し上げる可能性のある短期的な供給不足が生じています。自社パルプを持つ垂直統合プレーヤーはバッファーを享受していますが、小規模なコンバーターは価格急騰時に運転資金の圧迫に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:液体包装ボードが中核的な無菌数量を獲得

液体包装ボードの液体用紙板包装市場規模は2024年に302万トンとなり、総数量の68.43%に相当し、この基材は2030年まで年平均成長率4.64%で拡大する見込みです。優れた剛性、低汚染漂白、二重ポリエチレンコーティングにより、超高温充填ラインが乳製品、ジュース、植物性飲料を6〜12ヶ月の賞味期限で提供することが可能です。Stora Enoのデジタル最適化オウル工場は、この需要を追うキャピタルフローを示しており、パルプ1トン当たりの収率を向上させるリアルタイム繊維配向制御を統合しています。

並行して、食品・カップストックボードは冷蔵に依存する新鮮な牛乳やアイスクリームの用途に対応していますが、その成長の遅さは液体用紙板包装市場における短期保存フォーマットの防衛的な性質を浮き彫りにしています。ブランドオーナーは乳製品デザートをプレミアム化するために触感ニスやホログラフィックフォイルを試みていますが、これらの仕上げはアンビエント安定カートンへの構造的な引力を相殺することはできません。BillerudのFibreFormのような水性分散コーティングの登場は次の波を示しており、酸素バリア性能を犠牲にすることなく再パルプ化性を向上させ、モノマテリアルの主張への扉を開いています。

カートンタイプ別:シェイプドカートンがブランド差別化を加速

2024年、ゲーブルトップカートンはカートンフォーマットの液体用紙板包装市場シェアの61.64%を占め、1時間当たり12,000ユニットを出力できる設置済み高速機械を反映しています。しかし、シェイプドカートンは年平均成長率5.35%で最も急成長しているスタイルであり、混雑した棚でプレミアムな印象を伝える注目を集めるシルエットへのシフトを示しています。ピュアパック・センスデザインは、輪郭のあるウエストと握りやすいパネルを導入し、消費者の人間工学を向上させながら知覚価値を高めています。

ブリックカートンはパレット効率が重要な無菌牛乳やジュースにとって依然として重要ですが、フォイル層を除去する規制圧力がそのコスト優位性を徐々に縮小しています。シェイプドモールドの金型コストは標準ダイの3〜6倍かかりますが、植物性飲料の価格弾力性がその経済性を支えています。デジタル印刷の進歩により、オフセットに近い品質での小ロット生産が可能となり、地域ブランドが陳腐化した在庫リスクを冒さずにシェイプドカートン投資を正当化できるようになり、液体用紙板包装市場内のセグメントの勢いを強化しています。

賞味期限別:長期保存フォーマットがアンビエント流通を支配

長期保存カートンは2024年の出荷量の74.75%を占め、2030年まで年平均成長率4.87%で成長する見込みです。これは、冷蔵なしでグローバルに輸送できるレディトゥドリンクプロテインシェイクや植物性乳製品代替品への需要に牽引されています。無菌機械は製品とパッケージの両方を殺菌し、信頼性の高いコールドチェーンが欠如している輸送ルートの物流コストと炭素フットプリントを削減します。短期保存カートンは欧州の新鮮牛乳チャネルで関連性を保っていますが、年間1〜2%の縮小は成熟市場でのアンビエントへの段階的な移行を示唆しています。

液体用紙板包装市場は、長期保存フォーマットが解放するより広い小売フットプリントから恩恵を受けており、特にアンビエント温度変動に耐性のあるパッケージを重視するeコマースにおいて顕著です。オーストラリアから日本へ9ヶ月の安定性で輸送されるMilkadamiaのマカダミアミルクなどのケーススタディは、長期保存カートンが二重在庫を管理できなかった中規模ブランドの輸出収益源を開拓することを証明しています。

バリアコーティングタイプ別:バイオベースソリューションが普及

押出ポリマーコーティングボードは依然として液体用紙板包装市場のバリアコーティング数量の62.53%を占め、既知の走行性と信頼性の高い酸素バリア特性によりリードを維持しています。しかし、バイオベースバリアボードはコンバーターがリサイクル設計義務と化石燃料フリー素材に関するブランドの約束に沿うにつれ、年率5.98%で拡大しています。分散コーティングは押出と比較してエネルギー使用量を最大40%削減し、Stora EnoのCKBバイオポリマーなどの革新は8 cc/m²/日未満の酸素透過率を達成しており、6ヶ月のジュース安定性に十分です。

分散ソリューションは、バリア要求が低くリサイクルの簡便性が最優先される新鮮牛乳ラインで早期の成果を上げています。コストは依然として障壁ですが、非リサイクル構造にペナルティを課す欧州の拡大生産者責任費用が、バイオ由来コーティングを支持する総納入コストを傾け始めており、液体用紙板包装市場における対応可能性を広げています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途別:ニュートラシューティカルズが急成長

飲料は2024年の最終用途需要の67.42%を占めましたが、ニュートラシューティカルズは年平均成長率6.01%で最も急成長しているアプリケーションとなり、プロテイン、コラーゲン、ビタミン強化飲料のグローバルトレンドを反映しています。カートンは熱充填PETで変性する可能性のある高タンパク質配合に対応し、健康意識の高い消費者に響く再生可能なナラティブも提供します。テトラ・リカートのレトルト対応性と積み重ね可能性は明確な輸送上の利点を示しており、スタンドアップパウチと比較して炭素フットプリントが35%低く、賞味期限が数週間にわたる必要がある国境を越えた輸送をサポートします。

スープやソースなどの食品主食も、倉庫型クラブやeコマースチャネルを活用するためにカートンへ移行しており、立方体効率を重視しています。ホームケア液体はニッチなままですが、小売業者がリフィル・アンド・リターンモデルを試験的に導入するにつれて関心が高まっており、液体用紙板包装産業が最終用途リスクを多様化しようとする中で将来の選択肢を示唆しています。

地域分析

アジア太平洋地域は液体用紙板包装市場の2024年数量の40.32%のシェアを維持しており、中国、インド、日本の大規模な学校給食用牛乳スキームが毎年数十億本の個別包装カートンを消費することで支えられています。中国の地方都市における上位中産階級の消費増加と、乳糖不耐症の成人における乳製品代替品の採用が構造的成長を牽引しています。インドのPM POSHANイニシアチブは2024年にチャンディーガルだけで10万人の子供たちに130ミリリットルの無菌パックを供給しており、地元コンバーターのベースロード確保における公共調達の役割を示しています。

欧州と北米は数量成長が低一桁台に鈍化する中でも革新のテストベッドであり続けています。欧州連合のリサイクル可能性指令は、コンバーターにアルミ箔フリーバリアの開発を加速させ、高精度選別を約束するデジタル透かし試験への投資を求めています。北米では、2026年のカナダの板紙工場閉鎖により国内折り畳みカートン生産能力の約30%が失われると予想され、輸入依存度が高まり地域フィラーの価格感度が増幅する可能性があります。2026年までにチェーン小売の40%に達すると予測されるeコマース食料品は、輸送立方体を最適化するスリムなフットプリントに向けてカートンの寸法を再形成しています。

中東・アフリカは年平均成長率6.21%で最も急成長している地域であり、湾岸諸国の可処分所得の増加とケニア、ナイジェリア、南アフリカにおける政府支援の栄養推進によって牽引されています。タイでネスレのMILO CARETONが透かし対応の自動販売機を通じて89トンのカートンを回収したパイロット回収プログラムは、大規模な資本投資なしにスケーラブルなリサイクルを求めるアフリカの都市に青写真を提供しています。ラテンアメリカは公共部門の牛乳契約とプライベートラベルジュースの成長が収束するにつれて並行した勢いを示しており、液体用紙板包装市場のグローバル拡大ストーリーを締めくくっています。

競争環境

液体用紙板包装産業は中程度の断片化を示しています。Tetra Pak、SIG Combibloc、Elopakが充填機の設置を支配し、消耗品の販売を機器リースに結びつける独自のエコシステムを構築しています。単一の無菌ラインの切り替えには500万米ドル以上のコストがかかる可能性があり、ベンダーロックインを強化し価格決定力を支えています。Stora Enoなどの製紙工場グループは下流に移動しており、デジタルツイン制御を統合し共同ブランドの環境ナラティブを追求するEUR10億のオウル転換がその証拠です。

箱工場間の統合もバイヤーパワーを再形成しています。2024年7月のSmurfit KappaとWestRockの合併により、62の製紙工場と500以上のコンバーティングサイトにまたがる310億米ドルの収益を持つ巨大企業が誕生し、繊維包装においてこれまでに類を見ない4億米ドルのシナジーポテンシャルとグローバル調達規模を解放しました。小規模なコンバーターはシェイプドカートン能力、デジタル印刷、アルミ箔フリーバリアを通じて差別化を図り、機敏な設備投資と迅速な製品ローンチサイクルが大手の規模を相殺するニッチを創出しています。

技術的な破壊者がクローズドループの目標を推進しています。HolyGrail 2.0プロジェクトが主導するデジタル透かしは、選別ベルト上での多層カートンのほぼ完璧な識別を証明しており、カートンリサイクル率を70%以上に引き上げる可能性のある地域全体への展開を予告しています。並行して、実験室研究では溶剤ベースの繊維ポリマー分離プロセスが完全な材料回収を達成しており、商業化されれば複合カートンに対する主要なリサイクル批判を侵食するでしょう。これらの革新は総じて競争の変動を持続させ、液体用紙板包装市場の前進する勢いを強化しています。

液体用紙板包装産業のリーダー企業

Tetra Pak International S.A.

International Paper Company

Amcor plc

Smurfit WestRock

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Stora EnoはフィンランドのオウルにおいてEUR10億(USD11億3,000万)の消費者ボードラインの生産を開始し、年間75万トンの液体包装ボード生産能力を追加しました。フル稼働は2027年を目標としています。

- 2024年10月:Elopakは、リアルタイムの消費者エンゲージメントのためにNFCとQRコードを埋め込んだゲーブルトップカートン、ピュアパック・イーセンスを展開しました。

- 2024年9月:Tetra Pakはテトラ・エベロ・アセプティックを発表しました。これはアルミ箔を除去し、標準ブリックと比較して材料使用量を10%削減したシェイプドカートンです。

- 2024年8月:BillerudはFibreForm水性バリアのEN 13432認証を取得し、12週間以内の工業用堆肥化を可能にしました。

液体用紙板包装市場レポートの調査範囲

液体用紙板包装市場は、液体包装用途向けに特別に設計された紙板材料の生産と利用を包含しています。これらの材料は、飲料、食品、ニュートラシューティカルズ、パーソナルケアなどの産業に対応し、耐久性、バリア保護、持続可能性を提供するよう設計されています。

液体用紙板包装市場レポートは、素材タイプ(液体包装ボード、食品・カップストックボード)、カートンタイプ(ゲーブルトップカートン、ブリックカートン、シェイプドカートン)、賞味期限(長期保存カートン、短期保存カートン)、バリアコーティングタイプ(押出ポリマーコーティングボード、分散コーティングボード、バイオベースバリアボード)、最終用途(飲料、食品、ニュートラシューティカルズ、ホームケアおよびパーソナルケア、その他の最終用途)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は数量(百万トン)で提供されます。

| 液体包装ボード |

| 食品・カップストックボード |

| ゲーブルトップカートン |

| ブリックカートン |

| シェイプドカートン |

| 長期保存カートン |

| 短期保存カートン |

| 押出ポリマーコーティングボード |

| 分散コーティングボード |

| バイオベースバリアボード |

| 飲料 |

| 食品 |

| ニュートラシューティカルズ |

| ホームケアおよびパーソナルケア |

| その他の最終用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材タイプ別 | 液体包装ボード | ||

| 食品・カップストックボード | |||

| カートンタイプ別 | ゲーブルトップカートン | ||

| ブリックカートン | |||

| シェイプドカートン | |||

| 賞味期限別 | 長期保存カートン | ||

| 短期保存カートン | |||

| バリアコーティングタイプ別 | 押出ポリマーコーティングボード | ||

| 分散コーティングボード | |||

| バイオベースバリアボード | |||

| 最終用途別 | 飲料 | ||

| 食品 | |||

| ニュートラシューティカルズ | |||

| ホームケアおよびパーソナルケア | |||

| その他の最終用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

液体用紙板カートンの2030年予測数量はどのくらいですか?

液体用紙板包装市場は2025年から年平均成長率3.87%で成長し、2030年までに540万トンに達する見込みです。

最も急成長しているカートンタイプはどれですか?

シェイプドカートンは、ブランドオーナーがプレミアム飲料向けに差別化されたシルエットを求めるにつれ、年平均成長率5.35%で拡大しています。

バイオベースバリアが飲料カートンで普及しているのはなぜですか?

アルミ箔を排除しポリエチレン使用量を削減することで、カートンが欧州のリサイクル可能性義務を満たしながら炭素フットプリントを削減できるようにします。

現在カートン需要をリードしている地域はどこですか?

アジア太平洋地域は大規模な乳製品消費と学校給食用牛乳プログラムに牽引され、グローバル数量の40%強を占めています。

カートンは物流効率において缶やガラスとどのように比較されますか?

テトラ・リカートなどの無菌カートンは缶よりも1パレット当たり20%多く、ガラスよりも50%多くの製品を輸送し、輸送コストと排出量を削減します。

ニュートラシューティカルズにおけるカートン採用を促進するものは何ですか?

高タンパク質および強化飲料は、アンビエント流通、低炭素プロファイル、プレミアムかつエコ中心のブランドイメージのためにカートンを好みます。

最終更新日: