エジプト板紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.42 十億米ドル |

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト板紙包装市場分析

エジプト板紙包装市場規模は2025年に24億2,000万USDと評価され、2026年の25億2,000万USDから2031年には30億9,000万USDに達すると推計されており、予測期間(2026年~2031年)のCAGRは4.13%です。加工食品輸出の堅調な増加、Eコマース普及率の拡大、繊維系フォーマットを優遇する政策転換が、段ボール箱、折りたたみカートン、液体カートン全体にわたる持続的な需要を支えています。輸出志向の食品加工業者は、湾岸諸国および欧州の規制に準拠した温度安定性・汚染防止機能を備えた包装を必要としており、一方でオンライン小売業者はラストマイル配送中の商品保護に適した軽量でブランド表示可能な輸送容器を求めています。2024年度第1四半期(FY2024/25)における1,331億エジプトポンドの民間部門投資の増加は、国内コンバーティングベースを拡大する物流ハブ、フルフィルメントセンター、コンバーティング工場への資本投下を促しています。一方、紅海県およびシャルム・エル・シェイクにおける使い捨てプラスチック袋の禁止は、エジプトの観光回廊沿いでリサイクル可能な板紙への代替を加速しています。[1]ゼイナブ・エル・グンディ、「エジプトはプラスチックフリーへの移行過程にある」、アハラム・オンライン、ahram.org.eg 2024年3月の変動相場制移行および350億USD規模のUAE投資注入に伴う通貨の安定は投資家の信頼を高めていますが、製紙工場はCOVID禍における産業用電力割引が2025年6月に廃止された後、より高い電気料金に引き続きさらされています。

主要レポートの要点

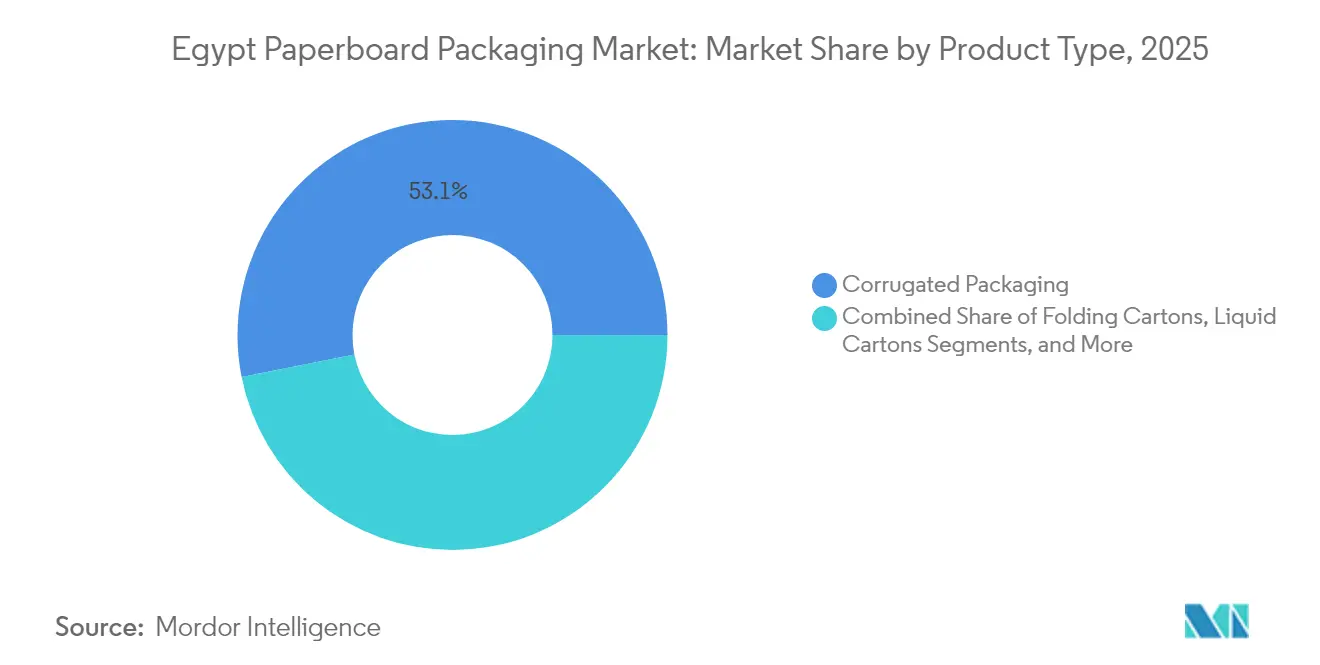

- 製品タイプ別では、段ボール包装が2025年のエジプト板紙包装市場シェアの53.12%を占めました。

- 素材グレード別では、混合ファイバーのエジプト板紙包装市場規模は2026年~2031年にかけてCAGR 5.05%で拡大する見込みです。

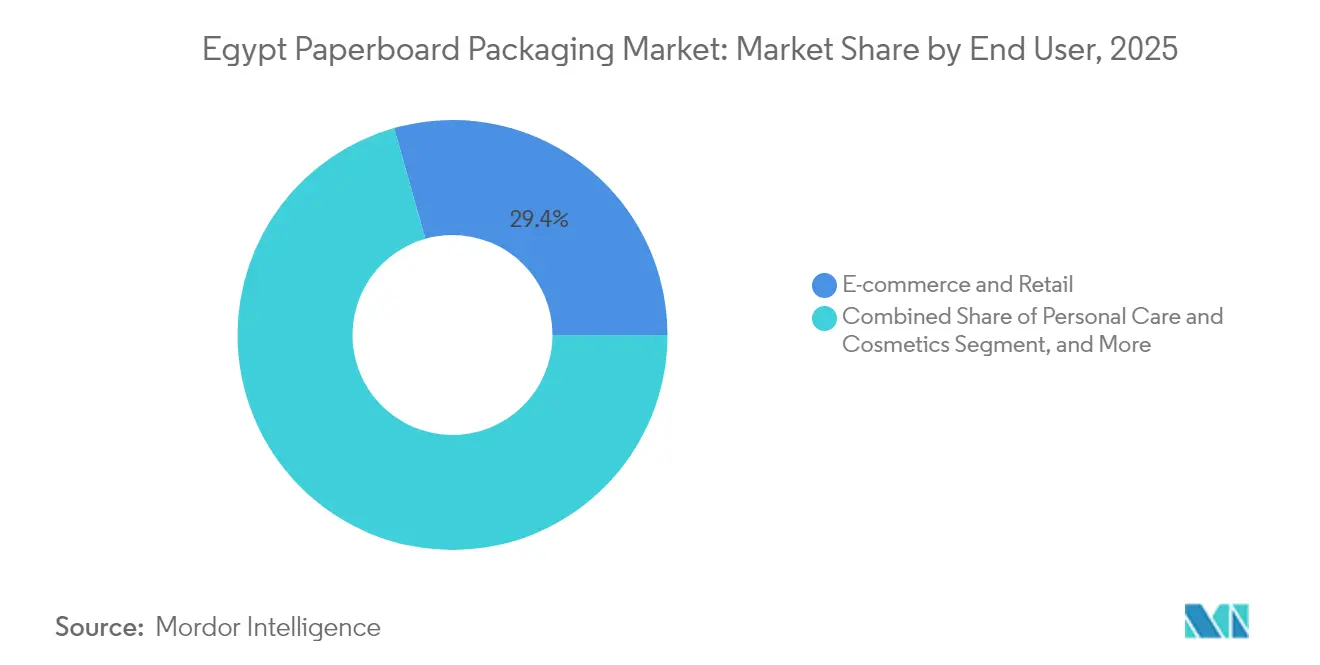

- エンドユーザー別では、Eコマースおよび小売が2025年のエジプト板紙包装市場シェアの29.38%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト板紙包装市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工食品輸出ブーム | +1.2% | ナイルデルタ、アレクサンドリア | 中期(2〜4年) |

| Eコマースラストマイルの加速 | +0.8% | カイロ、アレクサンドリア、ギザ | 短期(2年以内) |

| プラスチック袋禁止 | +0.6% | 紅海、全国展開 | 長期(4年以上) |

| グリーン製造インセンティブ | +0.4% | 工業地帯、スエズ運河経済区 | 長期(4年以上) |

| 空カートンへの輸入関税 | +0.3% | 全国 | 中期(2〜4年) |

| スマートデジタル印刷の採用 | +0.2% | 都市部消費者市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品輸出ブーム

エジプトの加工食品輸出は2024年に前年比21%増の61億USDへと急増し、冷凍ポテト、食用油、フルーツジュースの輸送・バリア・規制要件を満たす段ボールシッパー、液体カートン、折りたたみカートンへの上流需要を刺激しました。アラブ諸国の輸出先が出荷量の54%を吸収しており、積み重ね可能な耐湿性段ボールケースが好まれる一方、116億8,000万USDに相当するEU購入者は、トレーサビリティ機能を備えた高品質の多層板紙を義務付けています。食品輸出評議会の研修プログラムおよび展示会支援が加工業者の新市場への展開を拡大し、エジプト板紙包装市場を2030年まで持続的に支えています。

Eコマースラストマイルの加速

デジタルコマースの収益拡大は、スマートフォンの普及拡大と国内物流の発展に依存しており、小売業者は段ボールシッパーの寸法を標準化し、QRコードベースの認証を統合し、輸送中の破損を低減するカスタムインサートを採用するよう促されています。民間投資は2024年度第1四半期(FY2024/25)に前年比30%増の1,331億エジプトポンドに達し、その多くは折りたたみカートンおよびメーラーを大量消費する倉庫と配送フリートの整備に充てられています。サステナビリティ意識の高いオンラインブランドはリサイクル可能な基材を好み、都市部の主要拠点におけるエジプト板紙包装市場の成長を牽引しています。

プラスチック袋禁止

紅海県の2019年令およびCOP27に先駆けたシャルム・エル・シェイクの包括的禁止令は、石油系レジ袋および食品サービス用使い捨て製品を規制する規則の強化を示す典型例です。ホスピタリティチェーン、食料品店、土産物店はクラフト紙袋、成形パルプトレイ、コーティング折りたたみカートンへの移行を進めており、全国規模で繊維需要が着実に拡大しています。

グリーン製造インセンティブ

エジプト主権ファンドおよびスエズ運河経済区が提供する財政的インセンティブは、低炭素生産、リサイクル工場、廃棄物エネルギー化施設の開発を奨励しています。このような施策は、バイオマスボイラーや太陽光発電屋上設備を設置する製紙工場のプロジェクト資金調達コストを削減し、エジプト板紙包装市場の成長軌道を強化する設備増強を下支えしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パルプコストを膨らませるポンド安 | -0.7% | 全国 | 短期(2年以内) |

| 断片化した収集インフラ | -0.5% | 農村部 | 長期(4年以上) |

| 不安定なエネルギー関税 | -0.4% | 工業地帯 | 中期(2〜4年) |

| 青果物物流における再利用可能プラスチックコンテナ | -0.2% | 農業チェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通貨要因によるパルプ価格上昇

2024年初頭のポンドの急激な切り下げにより、スカンジナビア、ブラジル、北米産繊維を輸入に依存する製紙工場の現地通貨建てパルプコストが上昇し、粗利益率が圧縮されました。Mondiは2024年上半期に3,200万ユーロの為替差損を計上しており、エジプトで事業展開するグローバル生産者が直面するリスクを浮き彫りにしています。

収集システムの断片化

農村部の固形廃棄物の正式収集率はわずか35%にとどまっており、地元リサイクル業者が利用できる回収繊維のプールが制約され、コンバーターは高い運賃負担にもかかわらず補助材料を輸入せざるを得ない状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:輸出物流ニーズに応える段ボールのリーダーシップ

段ボールソリューションは2025年のエジプト板紙包装市場シェアの53.12%を生み出しており、加工食品、電子機器、産業商品における汎用性の高さを反映しています。段ボール箱のエジプト板紙包装市場規模は、ナイルデルタ沿いの輸出加工ゾーンの成長と連動して拡大する見込みです。地元コンバーターは引き続き高速フレキソ印刷ラインおよびロータリー抜き型機を増設しており、湾岸小売業者を対象とした多色刷りシッパーのリードタイムを短縮しています。

液体カートンは国内ジュースおよびUHT牛乳の消費増加、ならびに無菌技術を採用する輸出志向の飲料加工業者に支えられ、2031年まで最も高い5.55%のCAGRを記録する見込みです。SIGが2025年4月に開始したエジプト初の飲料カートン閉ループ回収・リサイクルシステムは、使用済み製品のソリューションを主流に押し上げています。折りたたみカートンは、精密な折り筋加工とプレミアムグラフィックスが不可欠な医薬品および個人ケアセクターの需要に引き続き応えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

素材グレード別:リサイクルファイバーの優位性と混合グレードの上昇

リサイクルファイバーは2025年のエジプト板紙包装市場シェアの52.05%を占めており、廃棄物管理法の生産者責任条項および着実に増加する回収古紙の輸入に支えられています。しかしながら、原料不足が続いており、製紙工場は原料配合の最適化とOCC(古段ボール)選別ラインへの投資を進めています。バージンおよびリサイクル原料を混合した混合ファイバーは、コンバーターが性能、食品接触安全性、コストのバランスを取るなかで、CAGR 5.05%を記録する見込みです。

バージンファイバーは、高い環状圧縮強度を必要とする液体カートンや重量物向け段ボールグレードには不可欠です。国内の設備増強は限定的であるため、製紙工場は長期パルプ契約および、ドル建て原材料コストへの一部対応として現地脱インク処理パルプ設備を通じて供給リスクをヘッジしています。

エンドユーザー別:Eコマースが優位を占め、化粧品が加速

Eコマースおよび小売セグメントは2025年収益の29.38%を占め、カイロを中心としたラストマイルネットワークおよび開封体験を高める返品対応のブランドボックスへの消費者の選好が牽引しています。自動化されたフルフィルメントセンターは、機械による段ボールトレイの組み立て、紙製緩衝材、改ざん防止シールを活用して人件費を削減し、破損クレームを縮小することで、エジプト板紙包装市場の成長を促進しています。

個人ケアおよび化粧品用途は、国内ブランドの拡大と国際企業がエジプトで地域特化SKUの共同包装を行い関税優位を活用することにより、2031年まで5.29%のCAGRで成長する見込みです。高光沢折りたたみカートン、ウィンドウパッチング、デジタル装飾が薬局およびハイパーマーケットの棚で製品を差別化し、平均販売価格とコンバーティング利益率を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

カイロ都市圏クラスターは消費の最大シェアを占めており、2,000万人の居住者、高密度のEコマース量、印刷ハブへの近接性が牽引しています。アレクサンドリアの港湾エコシステムは、食品、化学品、工業製品の高い出荷コンテナ量を支え、輸出業者における段ボール需要の基盤を形成しています。スエズ運河経済区は、補助金付き土地リースと簡素化された通関手続きを提供するグリーン産業の拠点として台頭しており、新規板紙製紙工場やリサイクル業者にとって有望な立地となっています。

上エジプトの農業県は、青果物トレイおよびワックスフリーフルーツカートンへの需要を育んでいます。しかしながら、廃棄物収集のカバレッジが低く、OCC(古段ボール)の入手可能性を制約しているため、開発銀行の資金援助によるコミュニティ収集のパイロットプロジェクトが実施されています。使い捨てプラスチックを禁止した紅海観光回廊では、ホテルやリゾートを中心に特殊クラフトショッピングバッグおよびコーティングされたサラダボックスへの需要が生まれており、エジプト板紙包装市場を前進させています。

加工食品出荷量の54%を占めるアラブパートナー向け輸出にはアラビア語表記のグラフィックとハラール認証済み素材が必要とされ、EU向け出荷にはFSC認証および移行性適合インクが求められるため、コンバーターは管理体制の監査を確保しています。新興の東アフリカ市場は、近く拡張予定のサファガ港を経由した競争力ある海上運賃を活用するエジプト供給業者に門戸を開きつつあります。

競争環境

エジプト板紙包装市場は中程度の集中度を示しており、上位5社が合計で約50%のシェアを保有しています。Mondi、International Paper、Smurfit Kappa(旧WestRock)などの統合型多国籍企業がクラフトライナー生産と段ボール工場を運営し、規模の経済および内製パルプの恩恵を受けています。[3]ペーパーエイジスタッフ、「Smurfit WestRock、2024年第3四半期財務結果を発表」、paperage.com IndevcoやUniboardなどの地域グループは軽量段ボールおよび特殊折りたたみカートンに注力しています。地元の有力企業であるMisr CartonboardおよびEl-Ahram Printingは、FMCG(日用消費財)顧客への近接性と短いリードタイムを強みとしています。

設備増強が戦略の中心を占めています。Mondiが2024年1月にラファルジュセメントエジプトの紙袋資産を買収した結果、年間1億8,000万袋の生産能力が追加され、セメントセクターにおける長期契約が確保されました。SIGはPlastic BankおよびCarta Misrと提携し、飲料カートンのエンドツーエンドリサイクルチェーンを構築することでブランドのサステナビリティ認証を強化しつつ、消費後回収(PCR)繊維の獲得も実現しています。Tetra PakはQRコード対応のトレーサビリティソリューションを試験導入し、Smurfit WestRockはエネルギー強度を15%削減する高効率コルゲーターを設置しました。

投入コストの上昇圧力は効率化への取り組みを促しており、製紙工場はAIベースの予知保全を導入し、天然ガス焚きボイラーへの切り替えを行い、関税上昇をヘッジするために20年間の太陽光PPA(電力購入契約)に署名しています。デジタル印刷の採用は、化粧品やオンライン販売業者向けの小ロット・バージョン対応包装の利用を加速させており、シングルパスインクジェットやトナープラットフォームに投資するコンバーターを差別化しています。

エジプト板紙包装産業のリーダー企業

Huhtamaki Egypt L.L.C.

International Paper Company

Smurfit WestRock plc

Mondi plc

Tetra Pak Egypt Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:SIGがエジプト初の無菌飲料カートン向けクローズドループリサイクルネットワークを開設し、ブロックチェーンによる追跡収集と地元繊維の再パルプ化を統合しました。

- 2025年6月:エジプト内閣が産業用電力補助金を撤廃し、板紙生産コストが1kWh当たり10〜15ピアストル上昇しました。

- 2025年2月:加工食品輸出は2024年に61億USDに達し、前年比21%増となり、段ボールおよび液体カートンフォーマットへの堅調な需要が持続しています。

- 2024年3月:変動相場制への移行および350億USDのUAE投資により、エジプトポンドは1USD当たり50ポンド前後に安定し、輸入依存のコンバーターにとってFXボラティリティが低減しました。

エジプト板紙包装市場レポートの範囲

板紙包装とは、厚紙から製造された包装材料を指します。汎用性が高く、リサイクル可能であり、印刷が施せるため、強度、美観、サステナビリティを目的とした食品、飲料、化粧品、医薬品、電子機器、その他の製造業における幅広い製品に適しています。

エジプト板紙包装市場は、製品タイプ(段ボールおよび固体ファイバーボックス、折りたたみカートン、その他の製品タイプ)およびエンドユーザー産業(食品、飲料、ヘルスケアおよび医薬品、家庭用および個人ケア、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| 折りたたみカートン |

| 段ボール包装 |

| 液体カートン |

| その他の製品タイプ |

| バージンファイバー |

| リサイクルファイバー |

| 混合ファイバー |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| 家庭用および個人ケア |

| Eコマースおよび小売 |

| 産業および電子機器 |

| 製品タイプ別 | 折りたたみカートン |

| 段ボール包装 | |

| 液体カートン | |

| その他の製品タイプ | |

| 素材グレード別 | バージンファイバー |

| リサイクルファイバー | |

| 混合ファイバー | |

| エンドユーザー別 | 食品 |

| 飲料 | |

| ヘルスケアおよび医薬品 | |

| 家庭用および個人ケア | |

| Eコマースおよび小売 | |

| 産業および電子機器 |

レポートで回答されている主要な質問

2026年のエジプト板紙包装市場の規模はどのくらいですか?

市場は2026年に25億2,000万USDと評価されており、2031年まで4.13%のCAGRで成長する予測です。

どの製品タイプが需要をリードしていますか?

段ボール包装が2025年シェアの53.12%でリードしており、輸出物流とEコマース配送のニーズが牽引しています。

液体カートンが最も急速に成長しているのはなぜですか?

ジュースおよび乳製品加工の増加とSIGの新たなリサイクルネットワークが、液体カートンのCAGR 5.55%を支えています。

エジプトにおけるリサイクルファイバーの重要性はどの程度ですか?

リサイクルファイバーは2025年の生産量の52.05%を占めており、廃棄物管理改革とコスト優位性に支えられています。

板紙に有利な規制動向はどのようなものですか?

紅海および全国プログラムにおける使い捨てプラスチック袋の禁止とグリーン調達政策が、繊維系素材への代替を促しています。

最も高い成長が見込まれるエンドユーザーセグメントはどれですか?

個人ケアおよび化粧品包装は、国内生産と輸出の拡大により、2031年まで5.29%のCAGRで成長する見込みです。

最終更新日: