英国プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

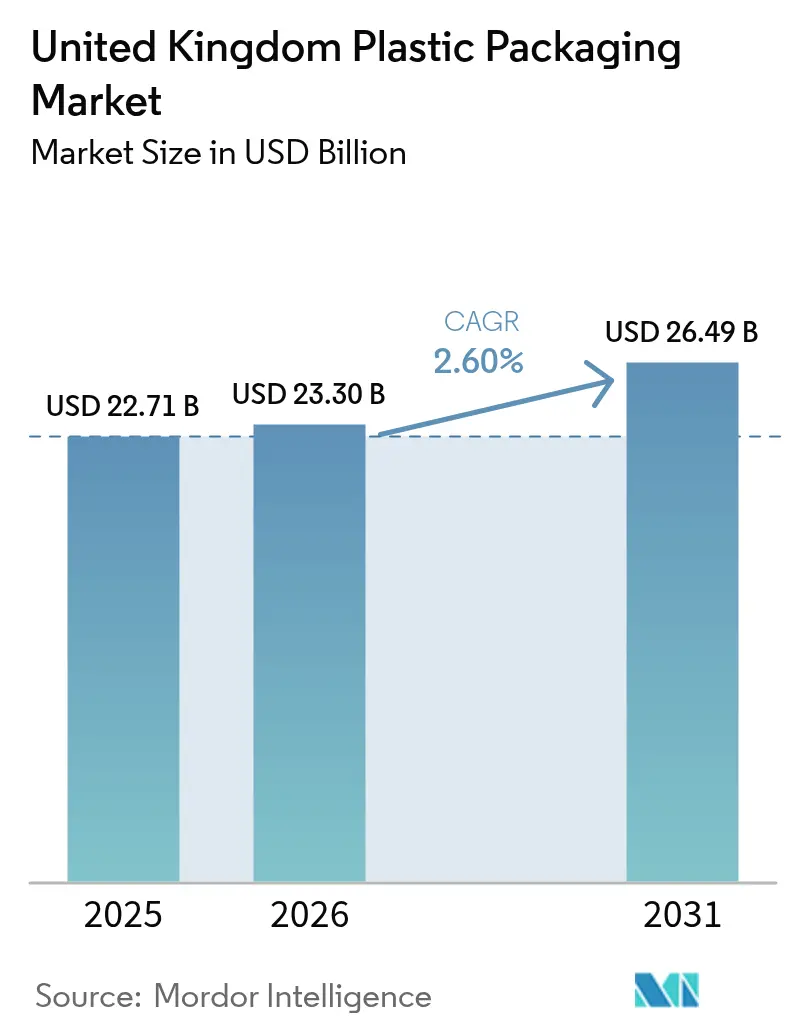

| 基準年の市場規模 (2025) | 22.71 十億米ドル |

| 市場規模 (2026) | 23.3 十億米ドル |

| 市場規模 (2031) | 26.49 十億米ドル |

| 成長率 (2026 - 2031) | 2.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国プラスチック包装市場分析

英国プラスチック包装市場規模は2026年に230億米ドルと推定されており、2025年の227億1,000万米ドルから成長し、2031年の予測値は264億9,000万米ドルで、2026年から2031年にかけてCAGR 2.6%で成長する見込みです。数量から価値へのシフトが価格決定力を再構築しており、サステナビリティプレミアムおよび規制遵守コストが契約に組み込まれています。ケミカルリサイクルのパイロット事業、モノマテリアルバリアフィルム、リフィラブル配送システムが設計ルールを再定義するとともに、グローバルなサーキュラーエコノミー基準の先行指標として機能しています。フレキシブル形態は電子商取引のロジスティクスおよび軽量利便性の要求に牽引され、リジッドオプションを犠牲にして拡大しています。素材代替に関する意思決定では、原料の変動性、税制優遇、リサイクル原料に対する消費者認識がますます重視されています。

主要レポートのポイント

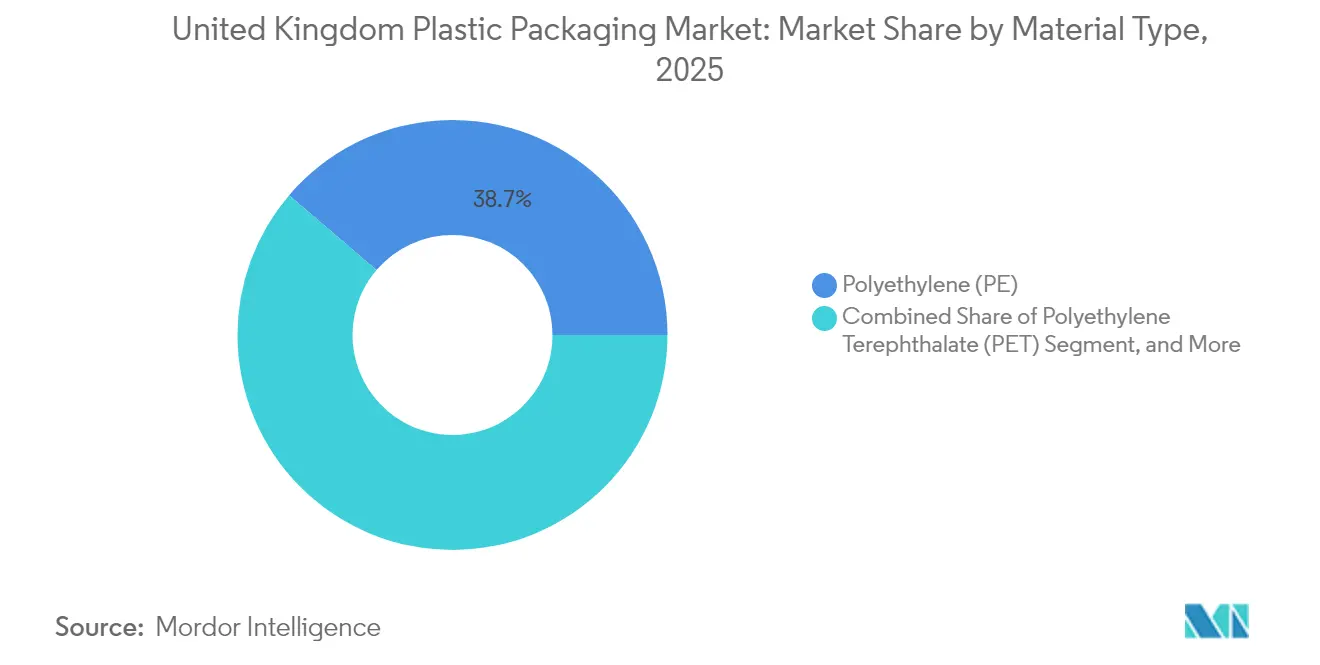

- 素材タイプ別では、ポリエチレンが2025年の英国プラスチック包装市場シェアの38.74%を占め、ポリエチレンテレフタレートが2031年までにCAGR 3.41%で最も速い成長を示すと予測されています。

- 包装タイプ別では、フレキシブルソリューションが2025年に55.32%の売上高を占め、同セグメントが2031年までにCAGR 3.71%で拡大する見込みです。

- 製品形態別では、ポーチおよびサシェが2025年の英国プラスチック包装市場規模の31.05%を占め、フィルムおよびラップが2026年から2031年にかけてCAGR 4.04%で成長すると予測されています。

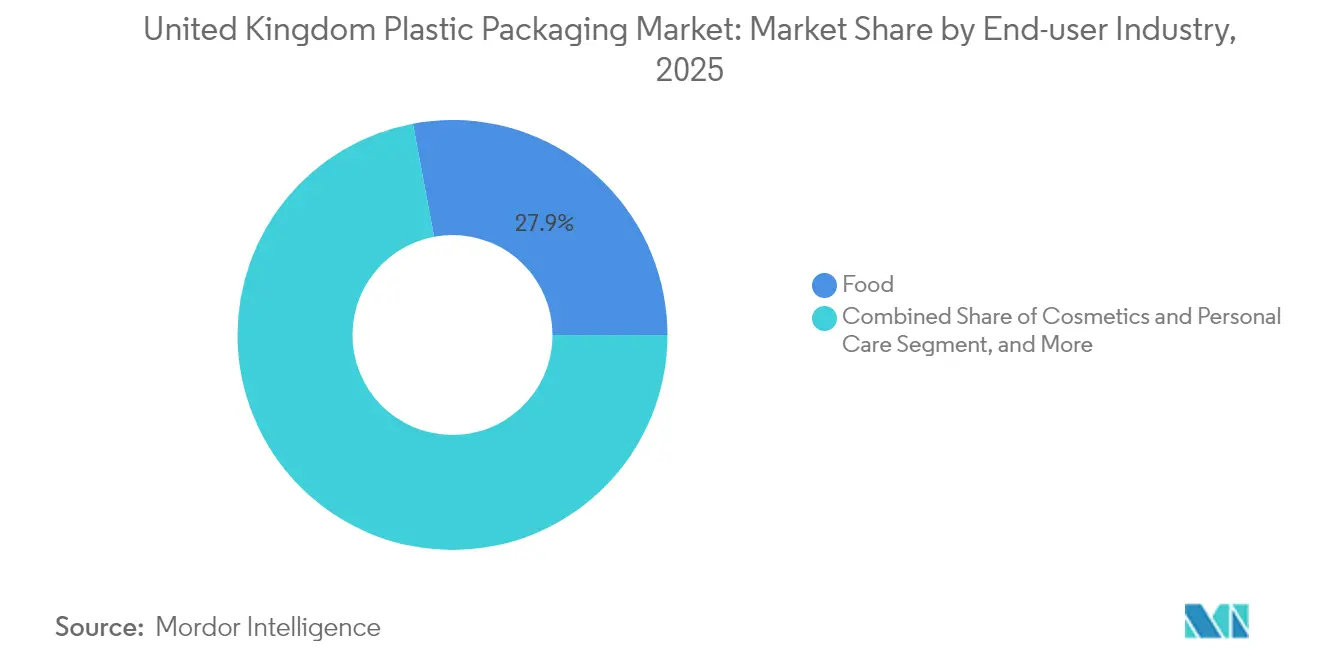

- エンドユーザー産業別では、食品用途が2025年に27.95%のシェアを確保しましたが、化粧品・パーソナルケアが2031年までの最高CAGR 4.88%に向かっています。

- 製造プロセス別では、押出成形が2025年に27.86%の売上高シェアでトップでしたが、熱成形が2031年までにCAGR 4.81%を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量利便性形態 | +0.8% | 英国全域、都市部中心 | 中期(2〜4年) |

| 電子商取引向け保護包装 | +0.6% | 全国、ロンドンおよびマンチェスターで最高 | 短期(2年以内) |

| 30%税制下でのリサイクル原料プラスチック | +0.4% | 全国、規制主導 | 長期(4年以上) |

| ケミカルリサイクル能力の拡大 | +0.3% | イングランド北部およびスコットランドのクラスター | 長期(4年以上) |

| 英国プラスチック包装税の効果 | +0.5% | 全国、強制遵守 | 中期(2〜4年) |

| モノマテリアル高バリアフィルム | +0.2% | 全国、自治体収集体制に依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量利便性形態への需要増大

都市部の消費者は携帯性と分量管理を重視しており、従来のリジッド包装と比べて素材を15〜20%削減することが奨励されています。単回投与形態はスナックから医薬品まで拡大し、汚染リスクを低減しながらアドヒアランスを向上させています。Coverisは2025年9月にMonoFlexBP再封可能トレーラインを発売し、開封しやすい機能と路肩リサイクル可能性を融合させました。高齢化する人口とより忙しいライフスタイルにより、大容量経済よりも使いやすさを重視する形態への需要が持続し、薄肉化を最適化するコンバーターの安定したマージン拡大を支えています。

電子商取引向け保護包装の成長

オンライン注文の数量は、複数の輸送サイクルにわたって圧縮、穿刺、落下の力にさらされます。エンジニアードフィルムおよびボイドフィルシステムは強度と寸法重量の削減のバランスを取り、輸送コストと損傷クレームを削減します。TekniPlex Healthcareの2025年3月の能力増強は、温度管理および改ざん防止機能を備えた医薬品輸送を対象としており、チャネル固有のニーズを強調しています。ロジスティクス最適化設計は、顧客満足度指標と再購入傾向に直接反映されます。

30%税制下でのリサイクル原料プラスチックの普及

リサイクル原料含有率30%未満のパッケージに対するトン当たり200英ポンドの課税により、供給を確保するための垂直統合および原料契約が義務付けられています。HMRCのガイダンスは、マスバランス方式のケミカルリサイクルを閾値内で有効と認め、遵守の選択肢を広げています。[1]英国政府、「使い捨てプラスチック製ウェットティッシュの禁止」、gov.ukこの枠組みは、リサイクル樹脂への投資を優遇し、バージン依存を罰する二層価格構造を定着させ、欧州で同様の義務が普及する中でファーストムーバーに越境優位をもたらしています。

ケミカルリサイクル能力の拡大

熱分解およびガス化プラントがパイロット規模から商業規模へと進展し、機械的リサイクルに適さない汚染混合廃棄物ストリームを処理しています。DowとMura Technologyのパートナーシップは、原料輸送距離を短縮し、食品グレードのクローズドループ出力を支援する地域的な建設展開を体現しています。炭素価格制度がランドフィルおよび焼却コストを引き上げることで経済的実行可能性が向上し、バージンポリマー価格との差が縮まっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギーコストに連動する樹脂価格の変動 | −0.7% | 全国、製造拠点が最も影響を受ける | 短期(2年以内) |

| 使い捨てプラスチック規制 | −0.4% | 全国、フードサービスおよび小売業のホットスポット | 中期(2〜4年) |

| 小売業者のリフィル・再利用パイロット | −0.3% | 都市型小売センター | 長期(4年以上) |

| マイクロプラスチックへの反発 | −0.2% | 全国の消費財セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギーコストに連動する樹脂価格の変動

エチレンおよびプロピレンの生産はクラッカー運営コストのおよそ60〜70%を占めるため、天然ガス投入量の変動がコンバーターのマージンを歪めます。英国プラスチック連盟は2025年7月にポリエチレンおよびポリプロピレンの顕著な価格変動を記録しており、購入者はヘッジツールや短期契約の採用を余儀なくされ、管理負担が増大しています。輸入業者は英ポンドに対するユーロおよび米ドルの変動という二重のリスクにさらされており、コスト予測および在庫戦略を複雑にしています。

使い捨てプラスチック規制

2024年4月のウェットティッシュ禁止のような特定禁止措置は、急速な再設計または素材代替を義務付け、多くの場合でユニットコストの上昇と性能上のトレードオフを伴います。コンプライアンス監査は、間接費を増大させる新たなトレーサビリティシステムとサプライヤー認証を求めます。フードサービスでは、特定のカトラリーおよびプレートの禁止が堆肥化可能または紙代替品を義務付けていますが、それらは耐久性に欠ける場合があり、食品廃棄率を高めてサステナビリティの主張を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンの優位性、ポリエチレンテレフタレートのイノベーション

LDPE、LLDPE、HDPEグレードを含むポリエチレンは、フィルムにおける加工のしやすさとコストパフォーマンスのバランスから、2025年の英国プラスチック包装市場シェアの38.74%を維持しました。ポリエチレンテレフタレートは飲料の軽量化と調理済み食品トレーの需要に牽引され、CAGR 3.41%で成長する見込みです。コンバーターはポリエチレンテレフタレートの透明性とガスバリア性を評価し、薄肉化および高温充填耐性のためにプレミアムを支払っています。機械的リサイクル率は透明ポリエチレンテレフタレートに有利に働き、食品グレードのリサイクルポリエチレンテレフタレート統合へのブランドコミットメントを触媒しています。ポリプロピレンの着色バリアントはリサイクルの進歩に遅れており、数量成長を制限しています。ポリスチレンの使用は廃棄可能性への監視のもとで減少しており、エンジニアード樹脂と新興バイオポリマーは機能上の優位性がより高いコストを正当化する特殊ニッチを占めています。

リサイクル原料義務化は、消費後ブレンド品質を向上させる脱臭添加剤や相溶化剤などのポリオレフィン進歩を促しています。Innovia Filmsは2025年4月にポリ塩化ビニルフリーのコーターを発表し、酸素感受性食品を保護しながらハロゲンの懸念を排除しました。長期的には、素材ポートフォリオは英国プラスチック包装市場における規制リスク、循環性の信頼性、および用途固有の性能ニーズの間での規律ある取捨選択を反映するものとなります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フレキシブル形態がリーダーシップを確立

フレキシブルソリューションは2025年に55.32%の売上高を達成し、2031年までにCAGR 3.71%を達成すると予測されています。一つの自動フォームシールポーチは、同等のリジッドオプションと比較して素材使用量を最大70%削減でき、輸送排出量と廃棄物処理費用を低減します。Coverisの2025年8月のトルティーヤ向けMonoFlex熱成形パックは、かつてリジッドトレーが主流だったカテゴリーへモノマテリアルフレキシブルを拡大しています。

リジッド容器は、直立安定性と改ざん防止性を要する炭酸飲料、香水、重工業用化学品において引き続き重要ですが、埋立税および拡大生産者責任手数料が成長を制約しています。多層フィルムリサイクル技術が成熟するにつれ、フレキシブルの採用は化粧品および家庭用洗剤へと浸透し、英国プラスチック包装市場のより合理的なサプライチェーンへの移行を加速させると予想されます。

製品形態別:ポーチがリード、フィルムが加速

ポーチおよびサシェは、分量管理トレンド、イージーティア機能、高速充填適合性の向上により、2025年の英国プラスチック包装市場規模の31.05%を占めました。CAGR 4.04%が予測されるフィルムおよびラップは、宅配便輸送中の混合SKUを保護することでオムニチャネル小売の台頭に対応しています。自動化パレットラップシステムは、ストレッチフィルムとシュリンクフィルムを組み合わせて荷物を安定させながら積載効率を最適化します。

ボトルおよびジャーは、棚での存在感と再封性がブランドエクイティを支えるプレミアムスピリッツやスキンケアセラムに引き続き貢献しています。リジッドトレーはオーブンまたは電子レンジ耐久性を要する調理済み食品に対応していますが、フィルムシール紙板ハイブリッドがシェアを侵食し始めています。DS Smithの2025年1月のTailorTempの発売は、冷蔵チェーンルートで発泡ポリスチレンボックスに挑むため、熱断熱と軽量ボードを融合させています。

エンドユーザー産業別:食品の安定性、化粧品の上昇

食品用途は、厳格な衛生規制と長期保存要件に支えられ、2025年に27.95%の売上高を達成しました。高圧処理またはレトルト殺菌に耐えるモノマテリアルバリアフィルムは、安全性を損なうことなくスーパーマーケットのリサイクル可能性目標を満たすために急速に導入が進んでいます。化粧品・パーソナルケアはCAGR 4.88%で成長し、エアレスポンプ、リフィルポッド、リサイクルポリエチレンテレフタレートジャーを活用してエコプレミアムポジショニングを強化しています。

Meadowの2024年9月に認定されたDaisy Topリフィルキャップは、主要包装重量を最大70%削減し、便利な補充を通じた再購入頻度を高めます。医薬品は改ざん防止と偽造防止エンボス加工を優先し、サプライヤーが特殊機能に対してより高いマージンを獲得できるようにしています。産業用バルクライナーは耐穿刺性と静電気散逸特性に重点を置いていますが、コモディティサイクルが横ばいになるにつれて緩慢な成長に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:押出成形の規模、熱成形の精度

押出成形は、食品および電子商取引用途に対応する高出力インフレーションフィルムラインを背景に、2025年に27.86%のシェアを生み出しました。層間バブル冷却などのプロセス調整により、コンバーターは靭性を犠牲にせずに薄いゲージを追求できます。熱成形は、分量管理された調理済み食品、医療用ドレープ、シェル・リッドの組み合わせが厳密な公差とスタッカブルプロファイルを要求するため、2031年までにCAGR 4.81%を記録すると予測されています。

Broanmain Plasticsは2025年3月に自動ロボット離型を導入し、労働力不足を補い反復性を高めました。射出成形はEU指令で義務付けられたテザード機能を統合するキャップおよびクロージャーを支援し、ブロー成形のイノベーションは最適化されたパリソンプログラミングによりHDPEミルクボトルの重量を25%削減しています。新興のローテーショナル成形ニッチには、リフィルステーション向けの再利用可能なバルクディスペンスカートリッジが含まれており、英国プラスチック包装市場全体でのより広範なシステム再設計の取り組みを反映しています。

地域分析

ロンドンおよびサウスイーストは、高透明リサイクルポリエチレンテレフタレートおよびデコレーテッドスタンドアップポーチへの需要を強化するプレミアム化粧品・特殊食品の数量を牽引しています。石油化学クラスターを擁するイングランド北部およびスコットランドは、産業・食品加工用包装を好み、複数のケミカルリサイクル建設計画を受け入れており、コンバーターに地域的な原料優位性をもたらしています。スコットランドの循環経済法は国家スケジュールに先駆けて積極的なリサイクル原料閾値を課しており、サプライヤーの早期調整を促しています。ウェールズは再利用を含むデポジット返還制度をパイロット実施しており、複数地域のブランドオーナーが見越しておくべき設計上の乖離を示唆しています。

英国環境・食料・農村地域省は、英国全体のデポジット返還制度の稼働開始日を2027年10月と確認し、ボトルメーカーにテザードクロージャーとラベル接着剤の改良に向けた確固たる期限を与えました。2026年3月に施行されるSimpler Recyclingルールは家庭での素材分別を統一し、モノマテリアルフレキシブルのより広範な機械的リサイクル収率を解放します。地方自治体は依然として選別技術投資に差があり、包装形態の決定に細やかな影響を与えています。北アイルランドのアライメントは越境の複雑さを軽減しますが、ブレグジット後の異なる税関施行に対する注意が必要です。

地域開発資金は、ポリマーの脱インキ、脱臭、複合材料の剥離プロジェクトへの助成金を投入しており、従来の製造拠点以外への技術普及を加速させています。ミッドランドに集積するコンバーターは高速道路へのアクセスの恩恵を受けていますが、大規模工業団地に集中する天然ガス変動性にさらされたままです。リサイクル原料のパイプラインが安定するにつれ、英国プラスチック包装市場における将来の工場立地の戦略的重みとして、解重合ユニットへの近接性がエンドユーザー市場への歴史的な近接性を上回る可能性があります。

競争環境

市場は中程度に分散していますが、サステナビリティ投資がバランスシートを圧迫するにつれて統合が加速しています。Amcorの2025年のBerry Globalとの合併により、統合された事業体は社内ケミカルリサイクルの調達を活用し、多年度の原料契約を交渉して投入コストリスクを低減する立場にあります。Constantia Flexiblesの2025年5月のリサイクル可能バリアフィルムに関するコーヒーパックパートナーシップは、協調的な研究開発がニッチソリューションをいかに加速させるかを示しています。[3]Constantia Flexibles、「リサイクル可能コーヒーパックパートナーシップ」、constantiaflexibles.com中小コンバーターは、統合された多国籍企業に対してシェアを守るため、カスタム対応、迅速なリードタイム、地域密着型サービスに重点を置いています。

戦略的動向は垂直統合に集中しており、コンバーターがリサイクルプラントへの出資を取得してポストコンシューマー樹脂を確保し、30%閾値を満たしています。他社はリサイクル設計アドバイザリーに注力し、ブランドの初期開発段階に組み込まれています。ホワイトスペースのイノベーションには、リフィル対応リジッドシェルにフレキシブルライナーを組み合わせたものや、路肩選別ライン向けに設計された紙基板ハイブリッドが含まれます。競争の主軸は、英国プラスチック包装市場においてユニット当たり価格から検証済みの環境パフォーマンス、認証済みトレーサビリティ、消費者体験の差別化へと移行しています。

英国プラスチック包装産業リーダー

Amcor plc

Sealed Air Corporation

Polystar Plastics Ltd

Coveris Holdings SA

Constantia Flexibles GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:CoverisがMonoFlexBP再封可能トレーを発売し、調理済み食品を対象としました。

- 2025年5月:Constantia Flexiblesがコーヒーブランドオーナーと提携し、リサイクル可能な高バリアフィルムを提供しました。

- 2025年4月:Innovia Filmsがポリ塩化ビニルフリーのコーターを発表し、フレキシブルパックのハロゲンを排除しました。

- 2025年3月:TekniPlex Healthcareが医薬品電子商取引包装の能力を拡大しました。

英国プラスチック包装市場レポートの範囲

プラスチック包装は、製造地点から消費地点まで製品を供給する多面的なシステムの一部です。その主な目的は、エンドユーザー(製品の製造者または消費者)に完璧な状態で製品を安全かつ確実に届けることを保護し保証することです。サーキュラーエコノミーにおけるその役割は、必要な期間にわたって製品の価値を維持し、製品廃棄物の削減を支援することです。

英国プラスチック包装市場は、包装タイプ(リジッドプラスチック包装およびフレキシブルプラスチック包装)、製品タイプ(ボトル・ジャー、トレー・容器、ポーチ、バッグ、フィルム・ラップ)、エンドユーザー産業(食品、飲料、ヘルスケア、パーソナルケア、家庭用)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよび発泡ポリスチレン |

| その他の素材タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトルおよびジャー |

| トレーおよび容器 |

| ポーチおよびサシェ |

| バッグおよびサック |

| フィルムおよびラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| その他の製造プロセス |

| 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレンおよび発泡ポリスチレン | |

| その他の素材タイプ | |

| 包装タイプ別 | フレキシブルプラスチック包装 |

| リジッドプラスチック包装 | |

| 製品形態別 | ボトルおよびジャー |

| トレーおよび容器 | |

| ポーチおよびサシェ | |

| バッグおよびサック | |

| フィルムおよびラップ | |

| その他の製品形態 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 | |

| 製造プロセス別 | 押出成形 |

| 射出成形 | |

| ブロー成形 | |

| 熱成形 | |

| その他の製造プロセス |

レポートで回答される主要な質問

英国プラスチック包装市場の2026年時点の市場規模はいくらですか?

英国プラスチック包装市場規模は2026年に230億米ドルです。

市場はどのくらいの速度で成長する見込みですか?

CAGR 2.6%で拡大し、2031年までに264億9,000万米ドルに達すると予測されています。

最も急速に拡大している包装タイプはどれですか?

フレキシブル形態が成長を牽引しており、2031年までにCAGR 3.71%の成長が予測されています。これは電子商取引のロジスティクス需要によって促進されています。

最大の市場シェアを持つ素材はどれですか?

ポリエチレンは、フィルムおよびリジッド容器での汎用性の高さから、2025年の売上高の38.74%を占めています。

プラスチック包装税は素材選択にどのような影響を与えますか?

リサイクル原料含有率30%未満のパッケージに対するトン当たり200英ポンド(270.14米ドル)の課税により、リサイクル樹脂が財政的に有利となり、モノマテリアルソリューションへの設計転換が加速しています。

最終更新日: