コンテナボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

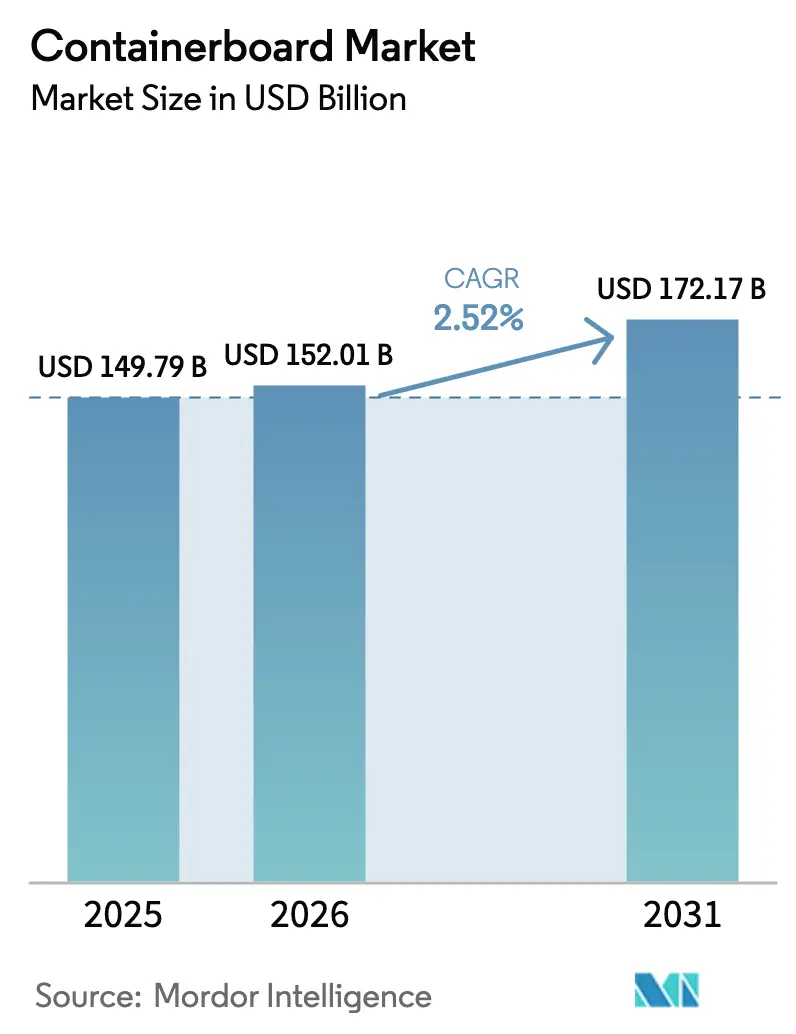

| 市場規模 (2026) | 152.01 十億米ドル |

| 市場規模 (2031) | 172.17 十億米ドル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテナボード市場分析

コンテナボード市場規模は、2025年の1,497億9,000万米ドルから2026年には1,520億1,000万米ドルへと成長し、2026〜2031年の2.52%のCAGRで2031年までに1,721億7,000万米ドルに達すると予測されています。この安定した軌跡は、規律ある生産能力管理、リサイクル含有量規制の強化、および持続的なeコマース需要を反映しています。生産者は、変動するファイバーおよびカーボンコストに対してマージンを守るため、製紙工場のボトルネック解消、軽量化プログラム、および自家発電プロジェクトを優先しています。欧州連合および英国における規制圧力は、モノマテリアル設計への移行を加速させており、北米のブランドオーナーは直販出荷向けの破裂強度仕様を引き上げています。東南アジア、中東、アフリカの高成長地域では、グリーンフィールドの段ボール工場がリードタイムを短縮し輸入関税を回避することで、資本が流入しています。統合型大手企業間の統合が価格競争を激化させており、中堅製紙工場は収益性を維持するためにニッチまたはプレミアムグレードへの特化を余儀なくされています。

主要レポートのポイント

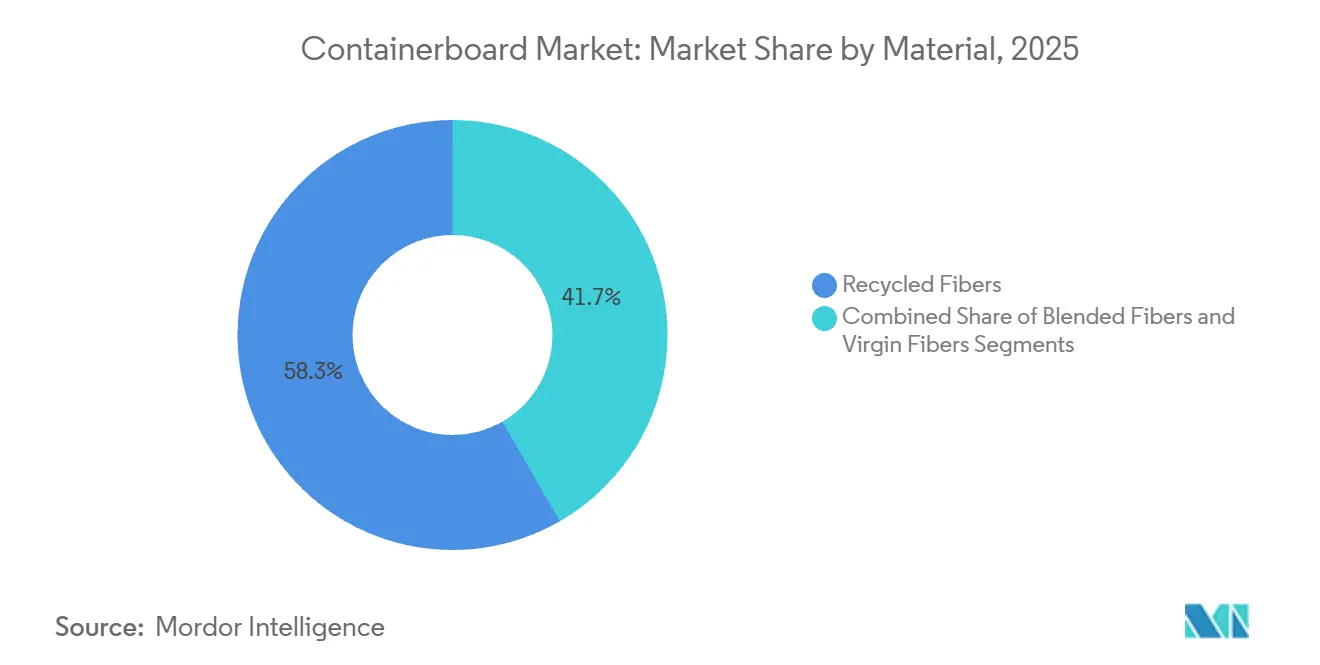

- 素材別では、リサイクルファイバーが2025年のコンテナボード市場シェアの58.32%を占めました。ただし、ブレンドファイバーは2031年までに3.43%のCAGRを記録すると予測されており、全素材セグメントの中で最も高い成長率となっています。

- タイプ別では、クラフトライナーが2025年に46.43%の収益シェアでトップとなり、フルーティングは2031年まで4.32%のCAGRで拡大しています。

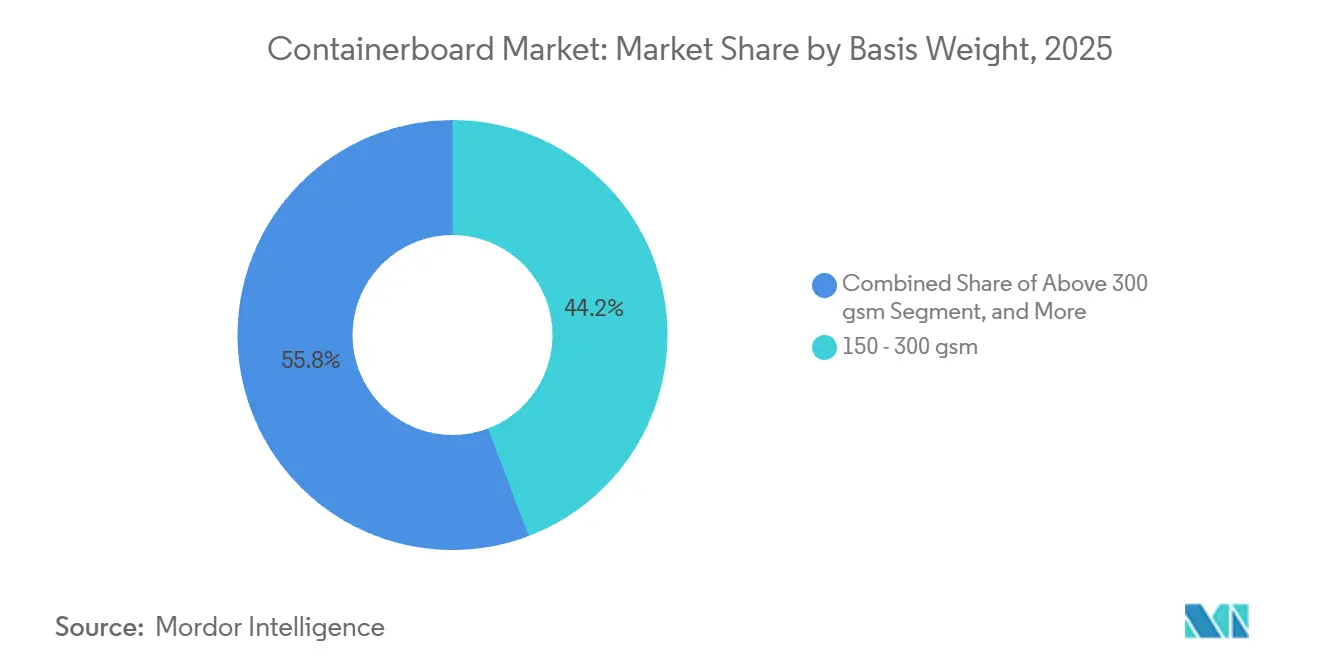

- 坪量別では、150〜300gsmの範囲が2025年のコンテナボード市場規模の44.23%を占め、300gsm超のグレードは3.57%のCAGRで推移しています。

- エンドユーザー別では、食品・飲料が2025年の収益シェアの32.32%を占め、産業用包装は2031年まで3.68%のCAGRで拡大すると予測されています。

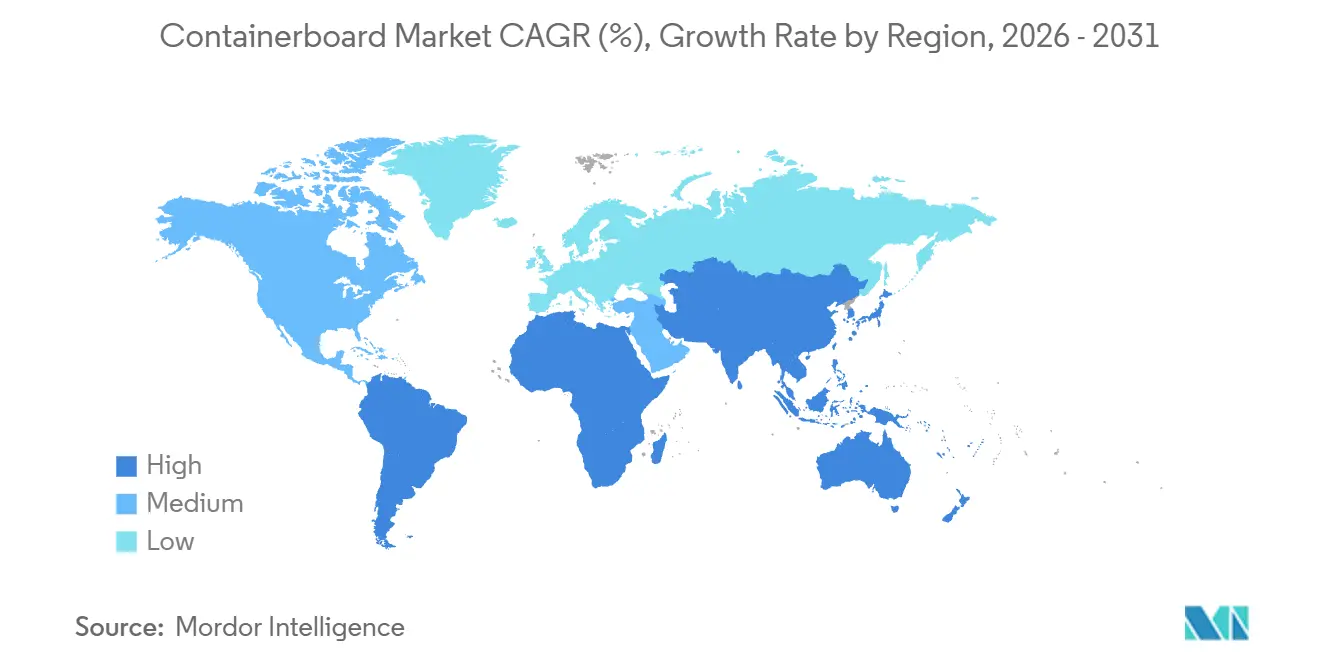

- 地域別では、アジア太平洋が2025年に40.32%の地域シェアを占めましたが、中東・アフリカが2031年まで4.76%の最高地域CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンテナボード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eコマース出荷量の増加 | +0.8% | 北米、欧州、アジア太平洋主要都市圏に集中するグローバル | 短期(2年以内) |

| 加工食品・飲料包装の成長 | +0.5% | アジア太平洋および南米の都市化地域を中心とするグローバル | 中期(2〜4年) |

| 持続可能でリサイクル可能な包装ソリューションへのシフト | +0.6% | 欧州・北米は規制主導、アジア太平洋は企業主導 | 中期(2〜4年) |

| 輸送コストを削減する軽量コンテナボードの革新 | +0.3% | 欧州・北米の物流ネットワークでの早期普及を伴うグローバル | 中期(2〜4年) |

| 新興市場における段ボール箱工場の拡大 | +0.4% | アジア太平洋(インド、ベトナム)、中東・アフリカ、南米 | 長期(4年以上) |

| 耐久性のある包装を必要とする大陸間貿易の増加 | +0.2% | アジア太平洋の輸出回廊と中東の輸入ハブを重視するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース出荷量の増加

爆発的な小包成長が、自動仕分けおよびラストマイル配送がより高い落下・圧縮ストレスを荷送人に与えることで、ライナーボードの仕様を再形成しています。統合型大手企業は現在、2,400万トンのコンテナボード生産能力と2,000以上の箱工場を組み合わせ、製品寸法の5ミリメートル以内の容積効率を実現するオンデマンドフォーマットを可能にしています。その結果、1,100kPaを超える破裂強度を提供するクラフトライナーへの需要が高まっており、この閾値はリサイクルテストライナーがバージン補強なしでは達成できないことが多いです。[1]International Paper、「投資家向けデイプレゼンテーション」、INTERNATIONALPAPER.COM

加工食品・飲料包装の成長

アジア太平洋および南米の都市化する中産階級の消費者は、段ボールケースに詰められた常温保存食品を引き続き好んでいます。コンバーターは、コールドチェーン物流を通じてボードの完全性を維持する耐湿コーティングおよび急速冷却ライナーで対応しています。この急増は、一人前飲料マルチパックで最も顕著であり、再設計されたフルートプロファイルが重量を削減しながら積み重ね強度を維持し、小売業者がより高いパレット高さで運用できるようにしています。

持続可能でリサイクル可能な包装ソリューションへのシフト

リサイクル含有量の義務的な最低基準と使い捨てプラスチック規制が、クローズドループファイバーシステムへの投資を促進しています。2024年に稼働したリサイクルコンテナボードマシンがイタリアで年間42万トンの生産能力を追加し、2億8,000万ユーロ(3億1,640万米ドル)の投資に裏付けられたモノマテリアル採用への信頼を示しています。英国の拡大生産者責任費用は1トンあたり1,000ポンドに達し、段ボール代替品への経済的優位性をさらに高めています。

輸送コストを削減する軽量コンテナボードの革新

ライナーを10gsm削減するごとに運賃を約8%削減できるため、製紙工場は地域平均と比較して二酸化炭素排出量を最大80%削減する72〜92gsmのクラフトライナーを導入しています。[2]Holmen Paper、「Holmen Elevate Kraftliner」、HOLMEN.COM コンバーターはこれらの基材を活用して90〜100gsmグレードを置き換え、5.5kN/mを超えるエッジクラッシュ性能を維持しながら15〜18%の材料節約を実現しています。このシフトは、包装産業全体の環境フットプリントの削減にも貢献しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替フレキシブル包装ソリューションの利用可能性 | -0.4% | 北米・欧州での代替が高いグローバル | 中期(2〜4年) |

| 回収古紙価格の変動 | -0.5% | アジア太平洋・欧州のリサイクルファイバー製紙工場で深刻なグローバル | 短期(2年以内) |

| エネルギーおよびカーボンコンプライアンスコストの上昇 | -0.3% | 欧州が主要、規制された北米・アジア太平洋地域への波及 | 中期(2〜4年) |

| 製紙工場操業における水不足の制約 | -0.2% | アジア太平洋の水不足地域、中東、米国南西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収古紙価格の変動

古段ボール(OCC)のスポット価格は2025年の1四半期に16%下落し、リサイクルファイバー製紙工場のマージンを約250ベーシスポイント圧縮しました。このような変動は、独立系生産者を垂直統合または長期供給契約へと向かわせています。四半期ごとのファイバーコストはそうでなければ20〜30%変動する可能性があるためです。[3]セントルイス連邦準備銀行、「生産者物価指数:古紙」、FRED.STLOUISFED.ORG このトレンドは、収益性を維持するためのコスト管理戦略の重要性を浮き彫りにしています。

代替フレキシブル包装ソリューションの利用可能性

スタンドアップパウチとフローラップは、優れた防湿性と棚での訴求力を提供するため、一部のスナックおよびペットフードフォーマットで段ボールよりも速く成長しています。欧州のリサイクル可能性義務化規制が使い捨てプラスチックを抑制する可能性はありますが、剛性が必須でない場合にはフレキシブルラミネートが有力な代替品として残り、コンテナボード市場の拡大見通しを抑制しています。ただし、持続可能な素材の進歩が今後数年間でフレキシブルラミネートの採用にさらに影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクルファイバーが優位、ブレンドグレードが牽引力を獲得

リサイクルファイバーは2025年の市場シェアの58.32%を占め、回収率が90%を超える欧州・北米の成熟した回収ループに支えられています。ブレンドグレードのコンテナボード市場は2031年まで3.43%のCAGRで他のすべてを上回ると予測されており、コンバーターがコストと破裂強度のバランスを取っています。クラフトファイバーとケミサーモメカニカルパルプを組み合わせた多層コンセプトは、製紙工場が低坪量での剛性をどのように設計しているかを示しています。

ブレンド配合は、回収古紙の価格変動に対するリアルタイムの調整を可能にし、スポット調達にさらされている製紙工場のマージン変動を平滑化します。リサイクル含有量に関する規制上の最低基準は、バージンファイバー生産者に回収ファーニッシュの統合を強制し、ブレンド採用をさらに加速させています。用途面では、ブレンドライナーは完全なバージン組成なしに防湿性を必要とする生鮮農産物や輸出コンテナの出荷に増加しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:クラフトライナーがリード、軽量化でフルーティングが急増

クラフトライナーは、高グラフィックス小売およびeコマースカートン向けの好まれる外側ライナーとして、2025年に46.43%の収益シェアを保持しました。しかし、フルーティングはコンテナボード市場で最も速いペースとなる年率4.32%の成長が予測されています。73gsmの軽量セミケミカルフルーティングが80〜85gsmのリサイクルメディアムを置き換え、エッジクラッシュ値を4.0kN/m以上に維持しながら最大16%の材料節約を実現しています。

フルーティング需要の上昇は、ボード消費を削減しながら積み重ね性能を維持するCフルートからより薄いBフルートおよびEフルート構造へのコンバーターの移行を反映しています。クラフトライナーメーカーは、eコマースの破裂要件を満たし運賃コストを削減する72〜92gsmグレードを投入することで対抗し、コンテナボード市場のプレミアム外側フェーシングにおける優位性を強化しています。

坪量別:中間範囲が優位、重量グレードが勢いを増す

150〜300gsmの範囲は2025年の需要の44.23%を占め、一般的な出荷ケースのワークホースレンジとして残っています。それでも、300gsm超の重量グレードは、自動車・電子機器メーカーが大陸間輸送にトリプルウォールフォーマットを採用するにつれて3.57%のCAGRを記録しています。対照的に、150gsm未満のボードは、積み重ね強度よりも印刷適性が重視される仕切りおよびポイントオブパーチェスの役割を担っています。

軽量化はコンテナボード市場全体に広く浸透しています。製紙工場は精製されたファイバー配向とカレンダー処理を活用して、エッジクラッシュ基準を犠牲にすることなく200gsmライナーを180gsm相当に削減しており、物流費が包装納品価格の12%を超える場合にコスト効果の高い手段となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:食品・飲料が最大、産業用が最速成長

食品・飲料用途は2025年の市場シェアの32.32%を占め、生鮮農産物および常温保存マルチパック向けの段ボールケースに支えられています。産業用途は2031年まで3.68%のCAGRで最速の拡大が見込まれており、メーカーがプラスチックや木材をファイバーベースの保護フォーマットに切り替えることが推進力となっています。あるプレミアムスマートフォンメーカーは2024年にファイバー包装の採用率99%を報告しており、精密ダイカットインサートへのトレンドを裏付けています。

石油系緩衝材の排除への取り組みは、現在自動車および民生用電子機器のサプライチェーンに及ぶ拡大生産者責任義務と一致しています。返却可能な段ボールコンテナも、ボードのリサイクル可能性と木製クレートに対する重量優位性を活用して、ジャストインタイムの部品フローで支持を得ています。

地域分析

アジア太平洋は2025年の生産量の40.32%を支配し、中国の1億2,000万トンの生産能力に支えられています。しかし、中国の成熟と東南アジアへの移転が地域成長を緩和しています。インド、ベトナム、タイは、地元ブランドオーナーのリードタイムを45〜60日から10日未満に短縮するグリーンフィールドの段ボール工場を誘致しています。中国北部とインドの一部における水不足は、クローズドループ排水システムまたは沿岸海水淡水化との連携への投資を促しています。

中東・アフリカは、サウジビジョン2030インフラとエジプトの産業多様化に牽引され、2031年まで4.76%のCAGRで最速成長ブロックを構成しています。サウジアラビアでの45万トンの生産能力増強は、低い国内ガス価格と港湾の近接性を活用して地域供給を拡大しています。サハラ以南の需要は脆弱な回収ネットワークによって制約されており、国内ループが成熟するまで南米・欧州からのバージンファイバー輸入が必要です。

欧州・北米は、バイオマスコジェネレーションで統合サイトをアップグレードしながら高コスト製紙工場を合理化しています。米国での2工場閉鎖により合計25万トンが削減されましたが、買収によるリサイクル生産能力の追加が削減分を相殺しています。欧州では、最低リサイクル含有量規制が製紙工場をより軽量で高回収グレードへと誘導していますが、低迷する産業生産が全体的なトン数成長を抑制しています。

南米は、都市化と急速な食料品配送に関連した食品・飲料ケース向けコンテナボードを供給するブラジルの垂直統合型林業資産に支えられています。通貨変動が輸出競争力に影響し続けていますが、国内需要は底堅さを維持しています。

競合環境

コンテナボード市場は断片化した特徴を持っています。2024〜2025年に完了した2件の大型合併により、コンテナボード製造、箱変換、回収ファイバー収集にまたがる統合プラットフォームが創出され、商業ボードを購入する独立系コンバーターを圧迫しています。イノベーションは、10〜15%のプレミアムを獲得する超軽量クラフトライナーや耐湿多層品などのパフォーマンスグレードへと、コモディティ生産から移行しています。

中小規模の製紙工場は生き残りのために特化を採用し、ホワイトトップライナー、eコマースのボイドフィル用リサイクルフルーティング、または迅速対応デジタル印刷ランに注力しています。デジタル化が急速に業務に浸透しており、機械学習オプティマイザーが精製エネルギー使用量を最大8%削減し、生産ロット全体のキャリパー変動を低減しています。1トンあたり60〜80ユーロ(65.4〜87.2米ドル)のカーボン価格が、バイオマスコジェネレーションを持つ製紙工場とグリッド電力に依存する製紙工場との間の競争格差を拡大しています。

モールドパルプ剛性フォーマットを含む新興代替品は進歩していますが、段ボールとのスケールまたはコスト同等性にはまだ達していません。したがって、戦略的重点は、紙ベース基材を超えた全面的な多様化よりも、垂直統合、製紙工場効率、およびニッチグレード開発に引き続き置かれています。

コンテナボード産業リーダー

Smurfit WestRock

International Paper Company

Oji Holdings Corporation

Mondi Group

Nine Dragons Paper (Holdings) Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:International Paperは72億米ドルのDS Smith買収を完了し、北米・欧州全体で年間2,400万トンのコンテナボード生産能力と2,100の箱工場を持つ垂直統合プラットフォームを創出しました。

- 2025年1月:International Paperは、80/20ポートフォリオ最適化プログラムの一環として、ルイジアナ州カンプティのコンテナボード製紙工場の永久閉鎖を発表し、25万トンの生産能力を撤退させました。

- 2024年11月:MondiはSchumacher Packaging Groupを6億3,400万ユーロ(6億8,472万米ドル)で買収し、中央・東欧に11億平方メートルの段ボール生産能力を追加しました。

- 2024年10月:Packaging Corporation of Americaは、Griefのコンテナボード資産を18億米ドルで買収する手続きを完了し、80万トンのリサイクル生産能力と70の箱工場を追加しました。

グローバルコンテナボード市場レポートの範囲

コンテナボードは、段ボール箱(一般的にカードボードとして知られる)の製造に使用される素材です。汎用性が高く、軽量で強度があり、再生可能資源から作られているため、最も繰り返し使用される包装材料です。また、最もリサイクルされている包装材料でもあります。

コンテナボード市場レポートは、素材別(バージンファイバー、リサイクルファイバー、ブレンドファイバー)、タイプ別(クラフトライナー、テストライナー、フルーティング、その他のタイプ)、坪量別(150gsm未満、150〜300gsm、300gsm超)、エンドユーザー別(食品・飲料、消費財、産業用、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| バージンファイバー |

| リサイクルファイバー |

| ブレンドファイバー |

| クラフトライナー |

| テストライナー |

| フルーティング |

| その他のタイプ |

| 150gsm未満 |

| 150〜300gsm |

| 300gsm超 |

| 食品・飲料 |

| 消費財 |

| 産業用 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 素材別 | バージンファイバー | |

| リサイクルファイバー | ||

| ブレンドファイバー | ||

| タイプ別 | クラフトライナー | |

| テストライナー | ||

| フルーティング | ||

| その他のタイプ | ||

| 坪量別 | 150gsm未満 | |

| 150〜300gsm | ||

| 300gsm超 | ||

| エンドユーザー別 | 食品・飲料 | |

| 消費財 | ||

| 産業用 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のコンテナボード市場の予測値は?

コンテナボード市場は2031年までに1,721億7,000万米ドルに達すると予測されています。

最も速く成長している素材セグメントはどれですか?

バージンファイバーとリサイクルファイバーのブレンドグレードは3.43%のCAGRで成長すると予測されており、素材カテゴリーの中で最も高い成長率です。

軽量クラフトライナーが普及している理由は何ですか?

10gsm削減するごとに運賃コストを約8%削減できるため、製紙工場は強度を維持しながら重量を削減する72〜92gsmのクラフトライナーを導入しています。

最も高い成長率が期待される地域はどこですか?

中東・アフリカは2031年まで4.76%のCAGRを記録すると予測されており、他のすべての地域を上回っています。

カーボン価格はコンテナボード生産者にどのような影響を与えますか?

欧州連合のカーボン排出枠は1トンあたり65〜87米ドルのコストがかかり、バイオマスコジェネレーションを持たない製紙工場の生産コストに1トンあたり15〜20米ドルを追加します。

最も速く拡大しているエンドユーザーセクターはどれですか?

ファイバーベースの保護を求める自動車・電子機器メーカーに牽引された産業用包装は、2031年まで3.68%のCAGRで拡大すると予測されています。

最終更新日: